1

本周要闻回顾:动力煤和焦煤价格持续反弹

本周要闻回顾:动力煤价格已修复至央企年度长协670元之上

(1)动力煤方面:动力煤价格持续反弹,截至8月8日,秦港Q5500动力煤平仓价为682元/吨,今年上半年最低价格为609元,已累计上涨11.99%。目前动力煤基本面持续利多:从供给端来看,国内生产方面,主产区受查超产和降雨影响,产地供应偏弱,截至8月3日,晋陕蒙三省442家煤矿开工率80.1%,仍处于年内较低水平。从库存端来看,港口库存持续回落,截至8月8日,环渤海库存2465.9万吨,今年上半年最高库存为3316.3万吨,已累计下跌25.6%。从需求端来看,当前仍处于夏季,日耗处于高位运行。非电煤方面,截至8月7日,国内甲醇开工率80.35%,仍处于近年来的历史高位,当前煤油比来对照油头化工和煤头化工的成本优势,煤化工成本优势仍旧非常凸出,从而导致开工率的长时间高位。

(2)炼焦煤方面:截至8月8日,京唐港主焦煤报价1610元/吨,从七月初的1230元的底部反弹;焦煤期货反弹更为明显,从6月初的719元反弹至当前的1227元,累计涨幅达到70.65%。当前焦煤基本面反映出“强预期但弱现实”的特征。供给端,国家能源局综合司发布《关于组织开展煤矿生产情况核查促进煤炭供应平稳有序的通知》,查处超产的煤矿的措施致使煤炭供给存在收紧预期;需求端,雅江水电站有望带动黑色产业链整体需求,有望接棒上半年钢铁抢出口的需求项。

投资逻辑:动力煤和炼焦煤价格已到拐点右侧,煤炭布局稳扎稳打

动力煤属于政策煤种,我们判断价格仍将反弹修复至长协价格,当前已修复到第一目标价之上,即神华和中煤等央企的长协价格(670元附近)之上,后续我们认为将继续修复到第二目标价之上,即地方国企长协实际成交价(700元左右)之上。现货价格修复年度长协价,实际是大宗商品双轨制运行机制下的必选结果,长协本身作为优惠品种而与现货形成倒挂,会促使下游用户优先购买现货而暂缓购买长协,从而驱动现货的价格修复。未来我们仍旧看好动力煤现货价修复第三目标价之上,即达到“煤和火电企业”盈利均分位置(测算2025年是750元左右)。对于煤价本轮上涨是否有顶部极值,则预测是电厂报表盈亏平衡线860元左右,可视为第四目标价。炼焦煤属于市场化煤种,我们判断价格更多由供需基本面决定,对于其目标价格可通过“炼焦煤与动力煤价格的比值”作为参考,京唐港主焦煤现货与秦港动力煤的现货比值为2.4倍,则与动力煤第一、第二、第三、第四目标对应的炼焦煤目标价分别为1608元、1680元、1800元、2064元。焦煤期货将修复与京唐港主焦煤现货的贴水。

投资建议:周期与红利双逻辑,四主线布局

我们认为在资本市场在全球政经高度不确定以及国内稳经济的预期下,投资行为存在情绪上的脉冲,煤炭板块具备周期与红利的双重属性,当前煤炭持仓低位,基本面已到拐点右侧,已到布局时点。四主线精选煤炭个股将受益:主线一,周期逻辑:动力煤的【晋控煤业、兖矿能源】,冶金煤的【平煤股份、淮北矿业、潞安环能】;主线二,红利逻辑:【中国神华、中煤能源(分红潜力)、陕西煤业】;主线三,多元化铝弹性:【神火股份、电投能源】;主线四,成长逻辑:【新集能源、广汇能源】。

风险提示:经济增速下行风险,供需错配风险,可再生能源加速替代风险

2

煤市关键指标速览

3

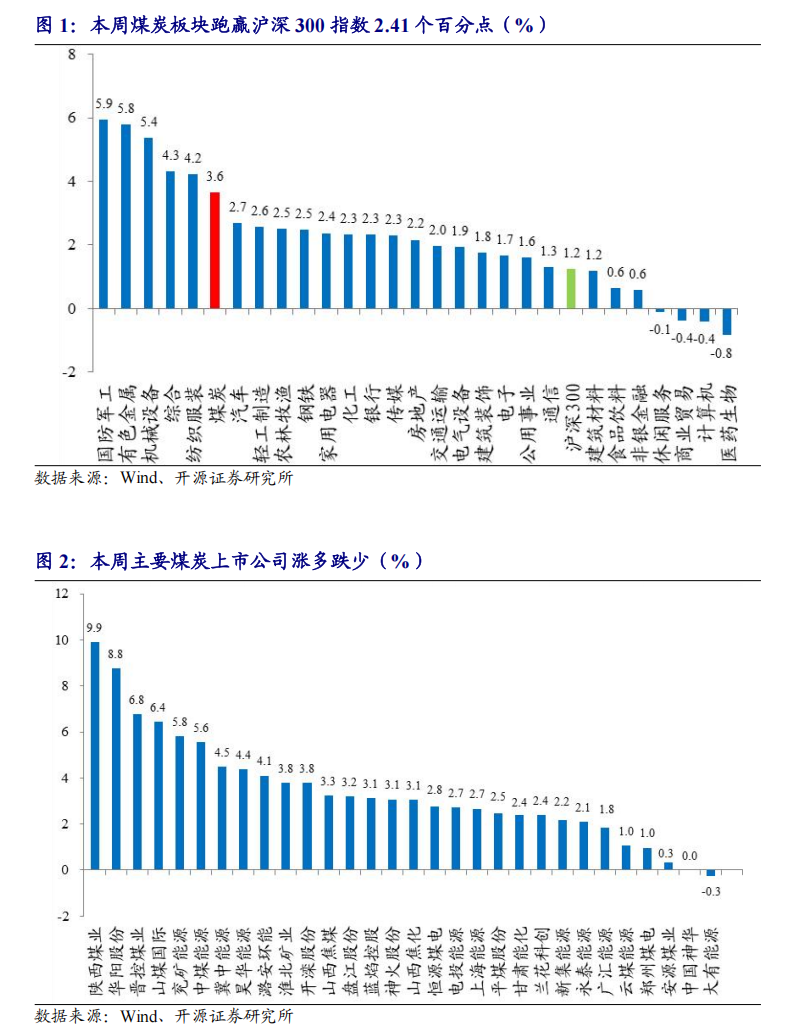

煤炭板块回顾:本周小涨 3.65%,跑赢沪深 300 指数 2.41 个百分点

4

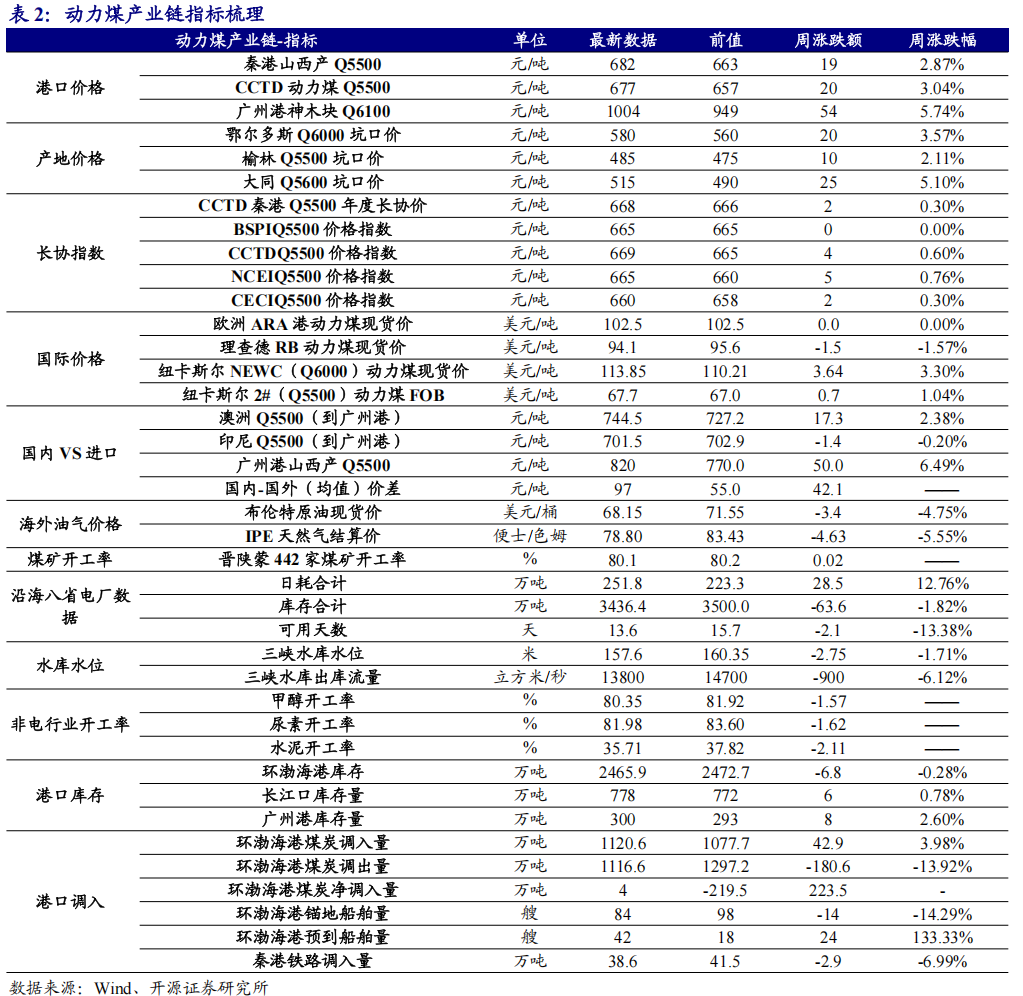

动力煤产业链:港口价格小涨,环渤海港库存大跌

行情:本周小涨 3.65%,跑赢沪深 300 指数 2.41 个百分点

本周煤炭指数小涨 3.65%,沪深 300 指数小涨 1.23%,煤炭指数跑赢沪深 300指数 2.41 个百分点。主要煤炭上市公司涨多跌少,涨幅前三名公司为:陕西煤业( 9.9%)、华阳股份( 8.76%)、晋控煤业( 6.78%);跌幅前一名公司为:大有能

源(-0.26%)。

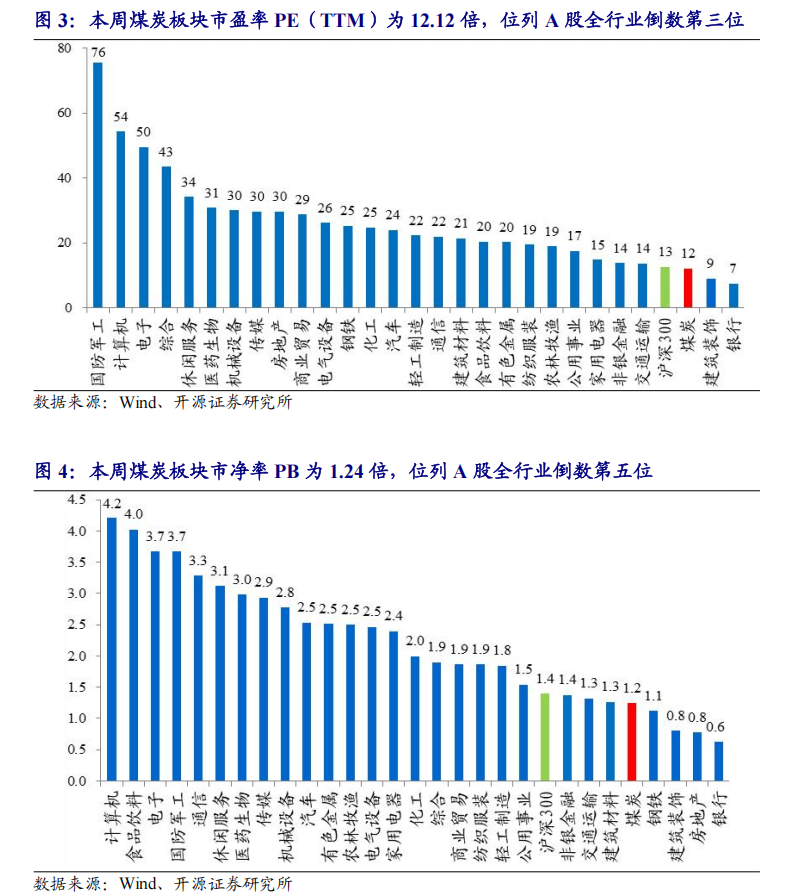

估值表现:本周 PE 为 12.12,PB 为 1.24

截至 2025 年 8 月 8 日,根据 PE(TTM)剔除异常值(负值)后,煤炭板块平均市盈率 PE 为 12.12 倍,位列 A 股全行业倒数第三位;市净率 PB 为 1.24 倍,位列 A股全行业倒数第五位。

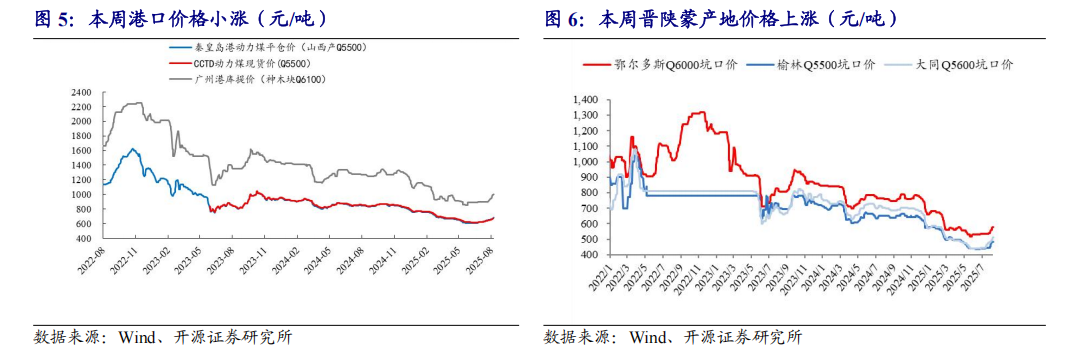

国内动力煤价格:港口价格小涨,晋陕蒙产地价格上涨

港口价格小涨。截至 8 月 8 日,秦港 Q5500 动力煤平仓价为 682 元/吨,环比上涨 19 元/吨,涨幅 2.87%。截至 8 月 8 日,广州港神木块库提价为

1004 元/吨,环比上涨 54 元/吨,涨幅 5.74%。

产地价格上涨。截至 8 月 8 日,鄂尔多斯 Q6000 坑口报价 580 元/吨,环比上涨 20 元/吨,涨幅 3.57%;陕西榆林 Q5500 坑口报价 485 元/吨,环比上涨 10 元/吨,涨幅 2.11%;山西大同 Q5600 坑口报价 515 元/吨,环比上

涨 25 元/吨,涨幅 5.10%。

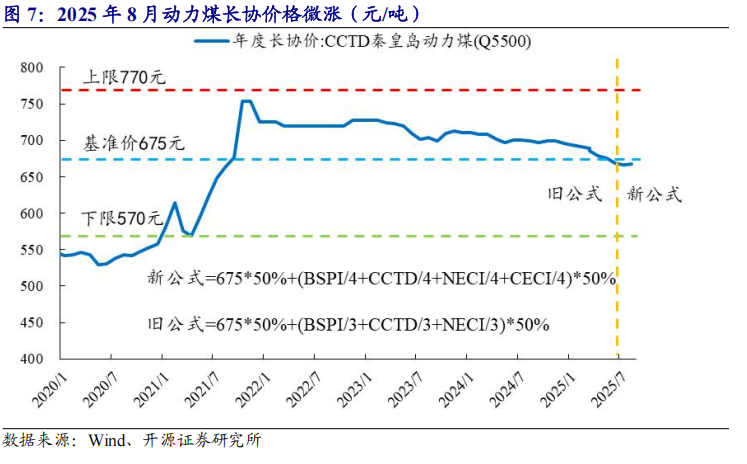

年度长协价格:8月价格环比微涨

2025年8月动力煤长协价格微涨。截至2025年8月,CCTD秦港动力煤Q5500年度长协价格668元/吨,环比上涨2元/吨,涨幅0.30%。

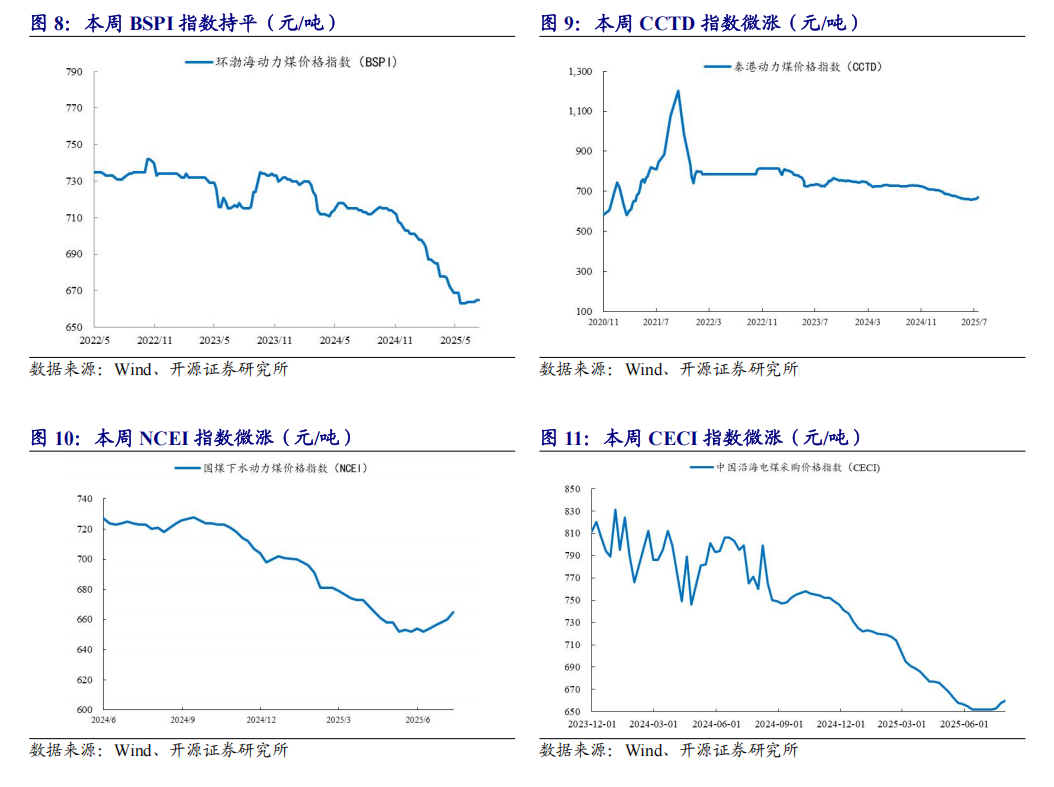

BSPI 价格指数持平,CCTD 价格指数微涨,NCEI 价格指数微涨,CECI价格指数微涨。截至 8 月 6 日,环渤海动力煤价格指数(BSPI)价格 665元/吨,环比持平;截至 8 月 8 日,CCTD 秦港动力煤 Q5500 价格 669 元/吨,环比上涨 4 元/吨,涨幅 0.60%;截至 8 月 8 日,NCEI 下水动力煤指数 665 元/吨,环比上涨 5 元/吨,涨幅 0.76%;截至 8 月 1 日,CECI 中国沿海电煤采购价格指数 660 元/吨,环比上涨 2 元/吨,涨幅 0.30%。

国际动力煤价格:纽卡斯尔NEWC(Q6000)价格小涨,纽卡斯尔FOB(Q5500)价格小涨

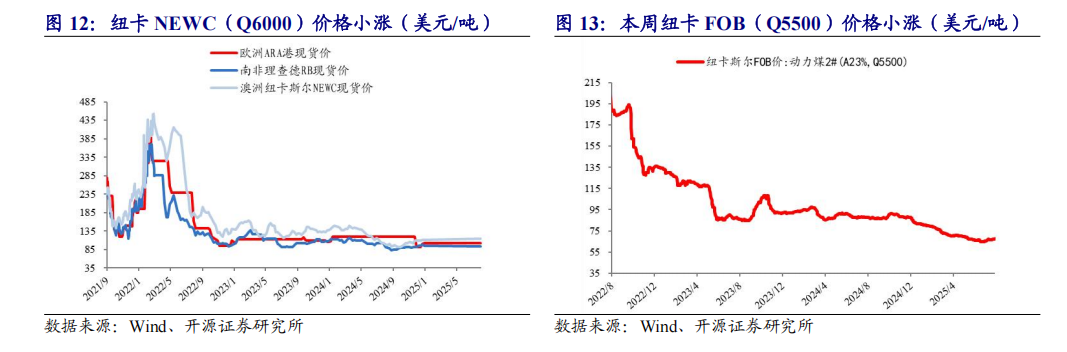

纽卡斯尔 NEWC(Q6000)价格小涨。截至 8 月 1 日,欧洲 ARA 港报价102.5 美元/吨,环比持平;理查德 RB 报价 94.1 美元/吨,环比下跌 1.5 美

元/吨,跌幅 1.57%;纽卡斯尔 NEWC(Q6000)报价 113.85 美元/吨,环比上涨 3.64 美元/吨,涨幅 3.30%。

纽卡斯尔 FOB(Q5500)小涨。截至 8 月 7 日,纽卡斯尔 2#动力煤 FOB报价 67.7 美元/吨,环比上涨 0.7 美元/吨,涨幅 1.04%。

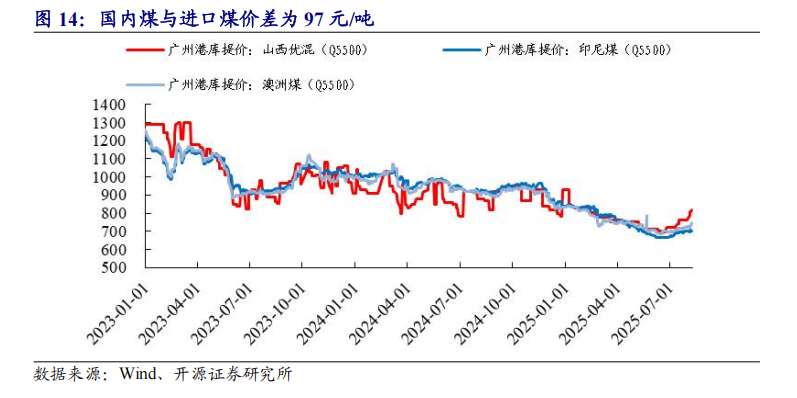

进口动力煤有价格优势。截至 8 月 8 日,广州港澳煤 Q5500 到岸价 744.5元/吨,环比上涨 17.3 元/吨,涨幅 2.38%;广州港印尼煤 Q5500 到价 701.5元/吨,环比下跌 1.4 元/吨,跌幅 0.20%;广州港山西煤 Q5500 到价 820 元/吨,环比上涨 50 元/吨,涨幅 6.49%,国内动力煤与国外价差(国内-进口)97 元/吨。

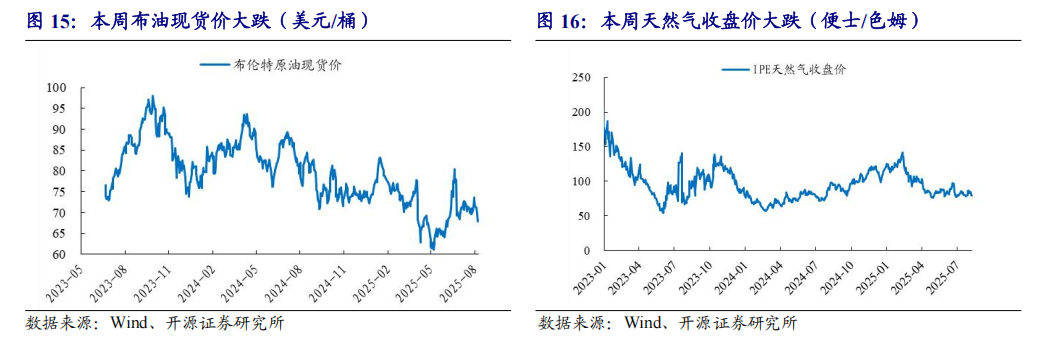

海外油气价格:布油现货价大跌,天然气收盘价大跌

布油现货价大跌,天然气收盘价大跌。截至 8 月 8 日,布油现货价为68.15 美元/桶,环比下跌 3.4 美元/桶,跌幅 4.75%。截至 8 月 8 日,IPE天然气收盘价为 78.80 便士/色姆,环比下跌 4.63 便士/色姆,跌幅 5.55%。

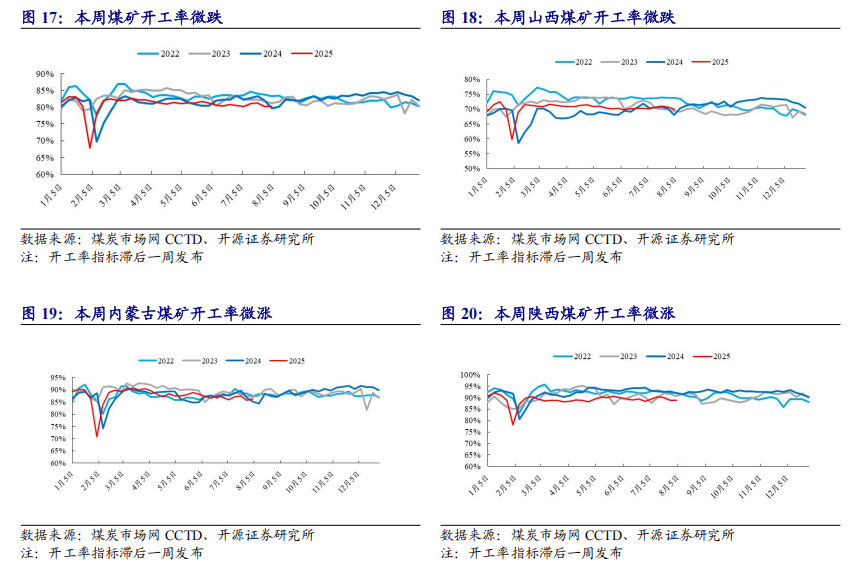

煤矿生产:本周煤矿开工微跌

煤矿开工率微跌。截至 8 月 3 日,晋陕蒙三省 442 家煤矿开工率 80.1%,环比下跌 0.02 个百分点;其中山西省煤矿开工率 70%,环比下跌 0.7 个百分点;内蒙古煤矿开工率 86.2%,环比上涨 0.5 个百分点;陕西省煤矿开工率 88.8%,环比上涨 0.1 个百分点。

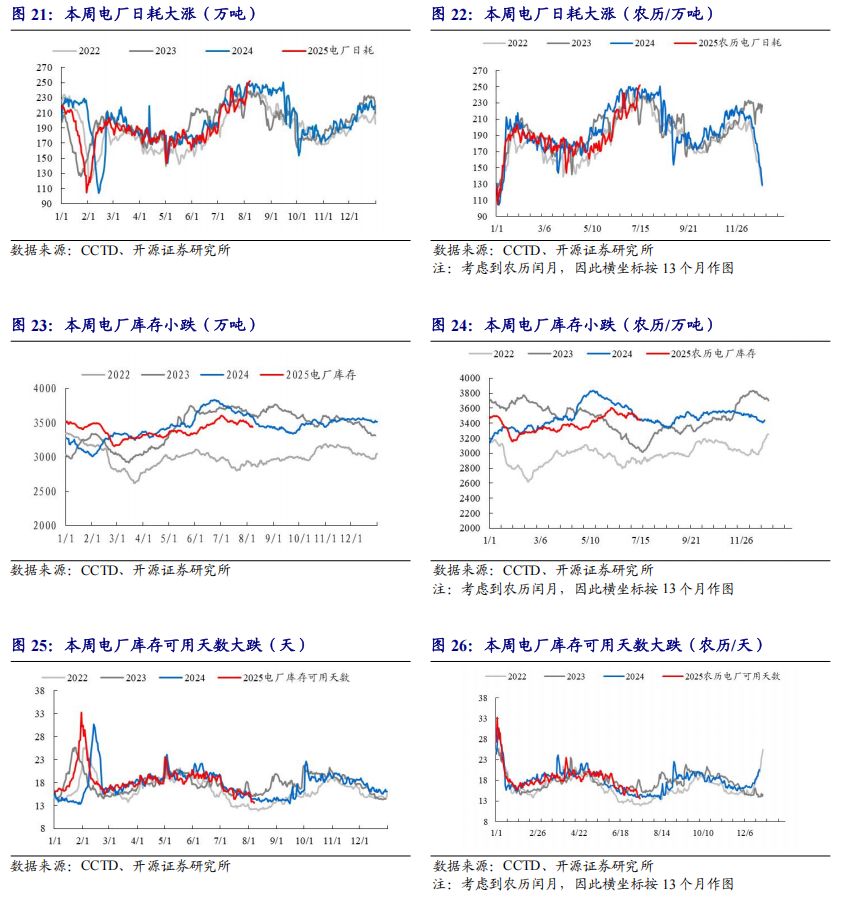

沿海八省电厂日耗:本周电厂日耗大涨,库存小跌,可用天数小跌

电厂日耗大涨。截至 8 月 7 日,沿海八省电厂日耗合计 251.8 万吨,环比上涨 28.5 万吨,涨幅 12.76%。

电厂库存小跌。截至 8 月 7 日,沿海八省电厂库存合计 3436.4 万吨,环比下跌 63.6 万吨,跌幅 1.82%。

电厂库存可用天数大跌。截至 8 月 7 日,沿海八省电厂库存可用天数 13.6天,环比下跌 2.1 天,跌幅 13.38%。

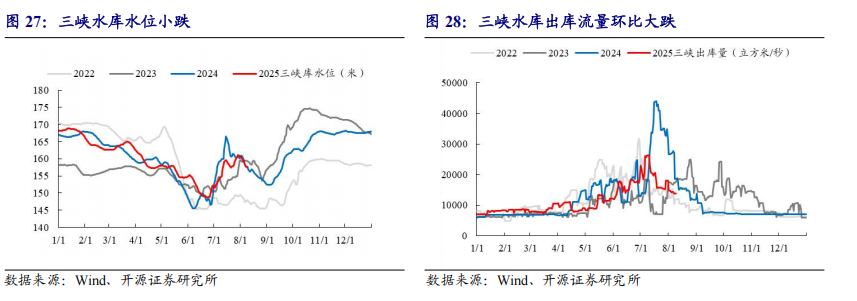

水库变化:三峡水库水位小跌,三峡水库出库流量环比大跌

三峡水库水位小跌。截至 8 月 9 日,三峡水库水位 157.6 米,环比下跌2.75 米,跌幅 1.71%,同比上涨 0.64 米,涨幅 0.41%。截至 8 月 9 日,三峡水库出库流量 13800 立方米/秒,环比下跌 900立方米/秒,跌幅 6.12%,同比下跌 5000 立方米/秒,跌幅 26.6%。

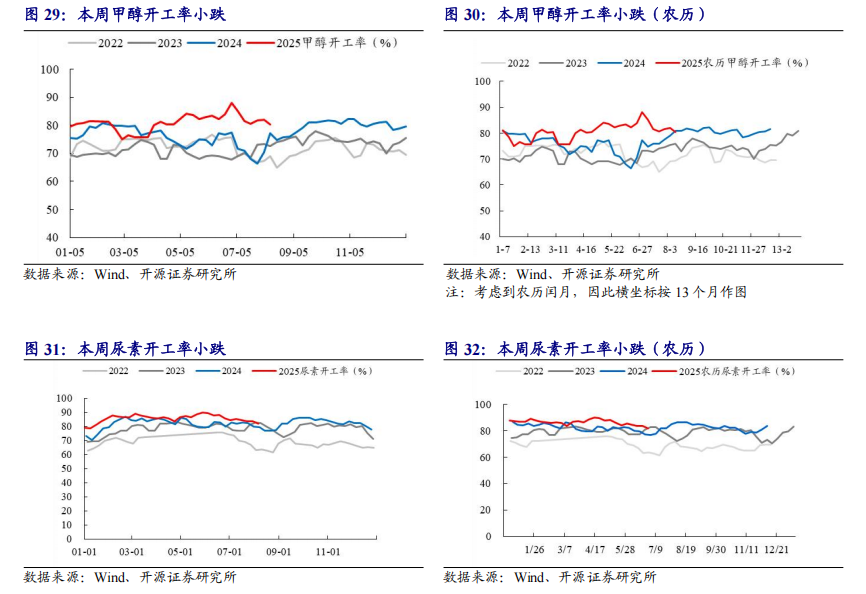

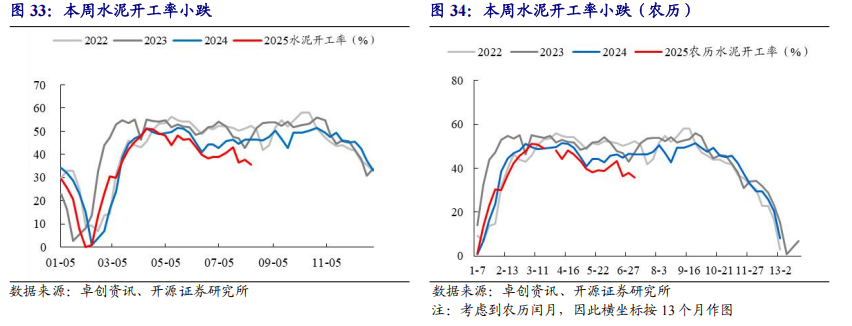

非电煤下游开工率:甲醇开工率小跌,尿素开工率小跌,水泥开工率小跌

甲醇开工率小跌。截至 8 月 7 日,国内甲醇开工率 80.35%,环比下跌1.57pct。

尿素开工率小跌。截至 8 月 6 日,国内尿素开工率 81.98%,环比下跌 1.62pct。

水泥开工率小跌。截至 8 月 7 日,国内水泥开工率 35.71%,环比下跌 2.11pct。

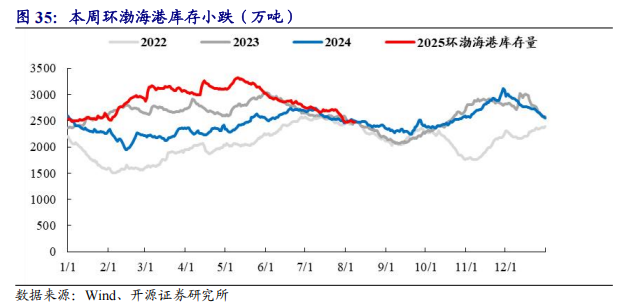

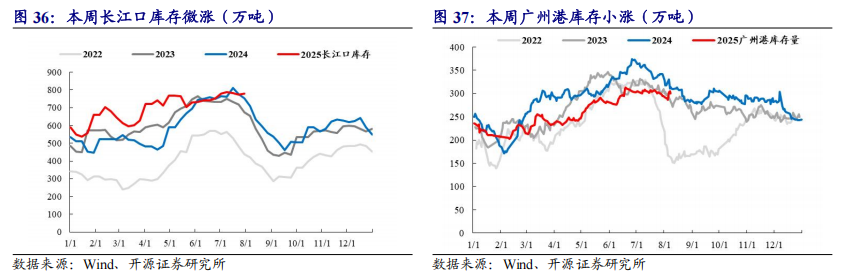

动力煤库存:本周环渤海港库存小跌

环渤海港库存小跌,长江口库存微涨,广州港库存小涨。截至 8 月 8 日,环渤海库存 2465.9 万吨,环比下跌 6.8 万吨,跌幅 0.28%;截至 8 月 1 日,

长江口库存 778 万吨,环比上涨 6 万吨,涨幅 0.78%;截至 8 月 8 日,广州港库存 300 万吨,环比上涨 8 万吨,涨幅 2.60%。

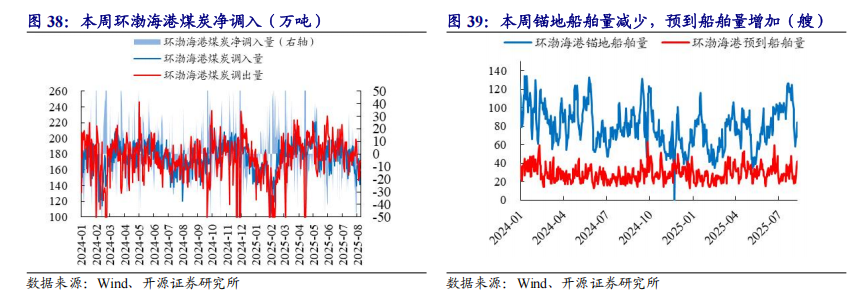

港口调入调出量:环渤海港煤炭净调入

环渤海港口净调入。本周环渤海港煤炭调入量合计 1120.6 万吨,环比增加 42.9万吨,涨幅 3.98%;环渤海港煤炭调出量 1116.6 万吨,环比减少 180.6 万吨,跌幅 13.92%;本周环渤海港煤炭净调入量 4 万吨。

环渤海港锚地船舶数减少。截至 8 月 8 日,环渤海港锚地船舶量 84 艘,环比减少 14 艘。

环渤海港预到船舶数增加。截至 8 月 8 日,环渤海港预到船舶数量 42 艘,环比增加 24 艘。

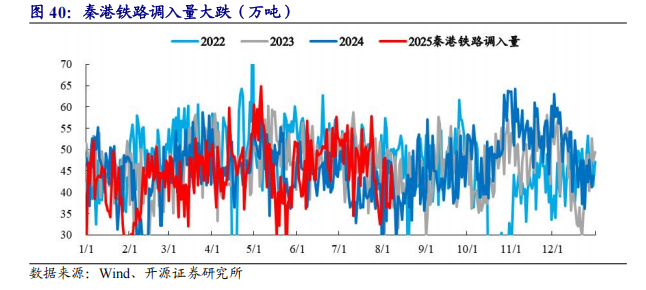

秦港铁路调入量大跌。截至 8 月 8 日,本周秦皇岛港铁路调入量 38.6 万吨,环比下跌 2.9 万吨,跌幅 6.99%。

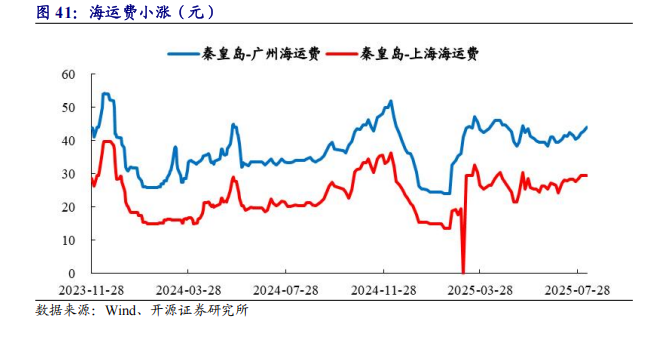

国内海运费价格变动:海运费小涨

海运费小涨。截至 8 月 8 日,秦皇岛-广州运费 44 元/吨,环比上涨 1.7 元/吨,涨幅 4.02%;秦皇岛-上海运费 29.6 元/吨,环比上涨 0.1 元/吨,涨幅0.34%。

5

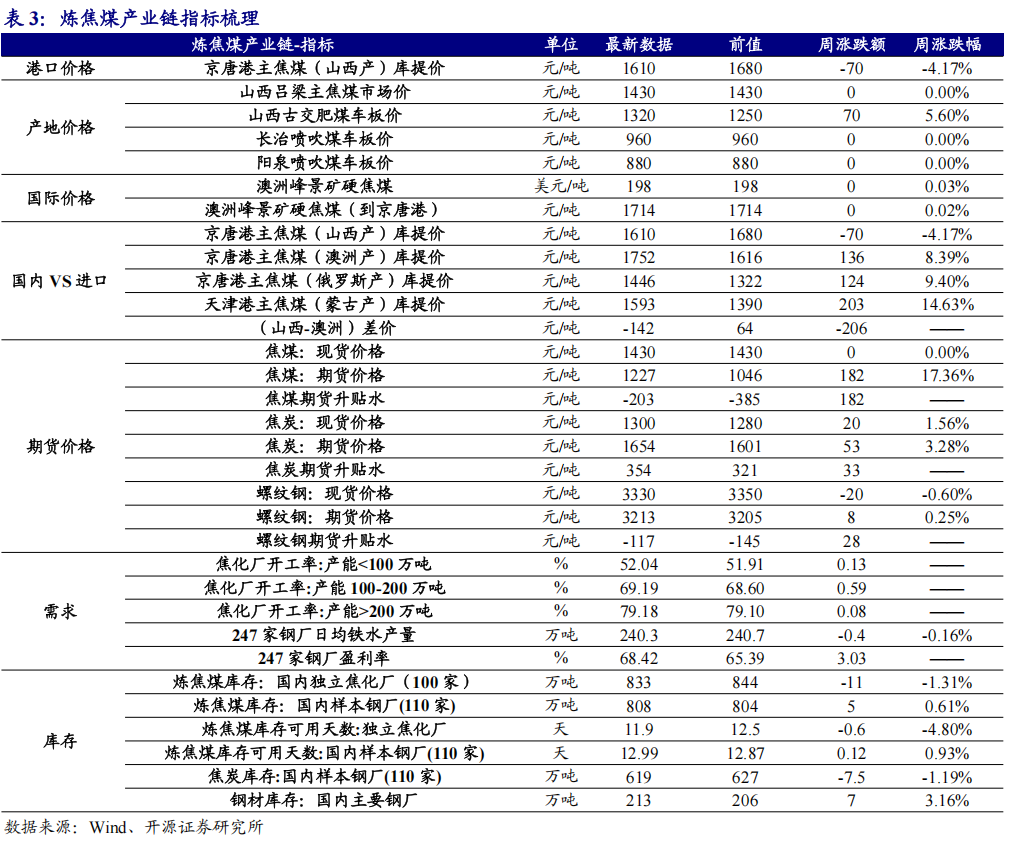

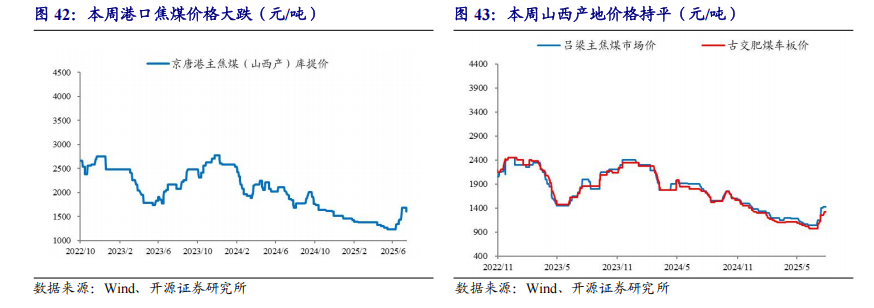

炼焦煤产业链:港口焦煤价格大跌,日均铁水产量微跌

国内炼焦煤价格:本周港口价格大跌,产地价格上涨,期货价格大涨

港口价格大跌。截至 8 月 8 日,京唐港主焦煤报价 1610 元/吨,环比下跌70 元/吨,跌幅 4.17%。

产地价格上涨。截至 8 月 8 日,山西产地,吕梁主焦煤报价 1430 元/吨,环比持平;古交肥煤报价1320 元/吨,环比上涨 70 元/吨,涨幅 5.60%。截

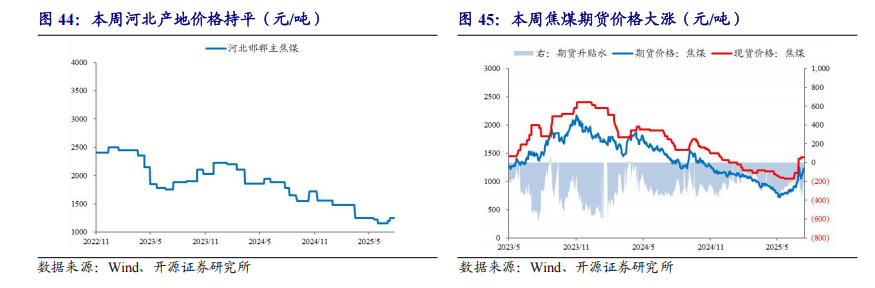

至 8 月 8 日,河北产地,邯郸主焦煤报价 1250 元/吨,环比持平。

期货价格大涨。截至 8 月 8 日,焦煤期货主力合约报价 1227 元/吨,环比上涨 182 元/吨,涨幅 17.36%;现货报价 1430 元/吨,环比持平;期货贴水203 元/吨,贴水幅度下降。

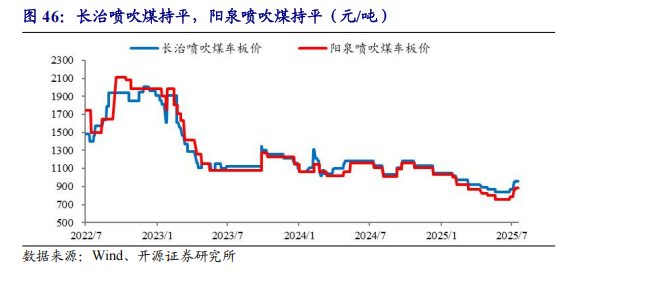

国内喷吹煤价格:长治喷吹煤持平,阳泉喷吹煤持平

长治喷吹煤持平,阳泉喷吹煤持平。截至 8 月 8 日,长治喷吹煤车板价报价 960 元/吨,环比持平;阳泉喷吹煤车板价报价 880 元/吨,环比持平。

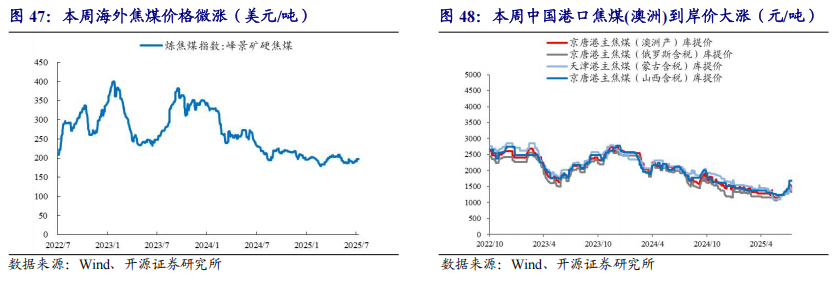

国际炼焦煤价格:本周海外煤价微涨,中国港口到岸价大涨

海外焦煤价格微涨。截至 8 月 7 日,峰景矿硬焦煤报价 198 美元/吨,环比上涨 0 美元/吨,涨幅 0.03%。截至 8 月 7 日,京唐港峰景矿硬焦煤报价

1714 元/吨,环比上涨 0 元/吨,涨幅 0.02%。

中国港口(澳洲产)到岸价大涨。截至 8 月 8 日,京唐港主焦煤(澳洲含税)报价 1752 元/吨,环比上涨 136 元/吨,涨幅 8.39%;京唐港主焦煤(俄罗斯含税)报价 1446 元/吨,环比上涨 124 元/吨,涨幅 9.40%;天津港主焦煤(蒙古含税)报价 1593 元/吨,环比上涨 203 元/吨,涨幅 14.63%;

京唐港主焦煤(山西含税)报价 1610 元/吨,环比下跌 70 元/吨,跌幅4.17%;国内山西焦煤价格与澳洲价差(国内-进口)-142 元/吨。

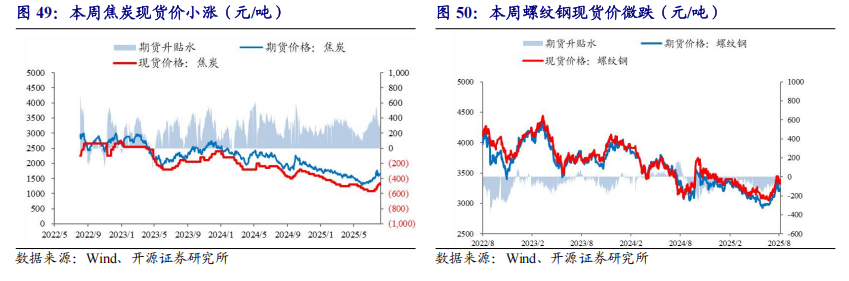

焦钢价格:本周焦炭现货价小涨,螺纹钢现货价微跌

焦炭现货价小涨。截至 8 月 8 日,焦炭现货报价 1300 元/吨,环比上涨 20 元/吨,涨幅 1.56%;焦炭期货主力合约报价 1654 元/吨,环比上涨 53 元/吨,涨幅 3.28%;期货升水 354 元/吨,升水幅度上升。

螺纹钢现货价微跌。截至 8 月 8 日,螺纹钢现货报价 3330 元/吨,环比下跌 20 元/吨,跌幅 0.6%;期货主力合约报价 3213 元/吨,环比上涨 8 元/吨,涨幅 0.25%;期货贴水 117 元/吨,贴水幅度下降。

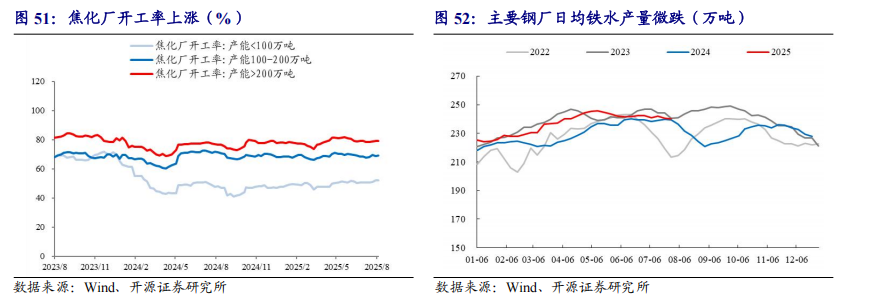

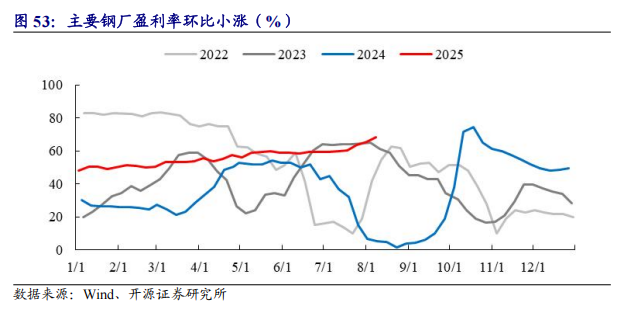

焦钢厂需求:焦化厂开工率上涨,日均铁水产量微跌,钢厂盈利率小涨

焦化厂开工率上涨。截至 8 月 8 日,焦化厂开工率按产能大小划分情况为:产能小于 100 万吨为 52.04%,环比上涨 0.13 个百分点;产能 100-200 万吨为 69.19%,环比上涨 0.59 个百分点;产能大于 200 万吨为 79.18%,环比上涨 0.08 个百分点。

日均铁水产量微跌。截至 8 月 8 日,国内主要钢厂日均铁水产量 240.3 万吨,周环比下跌 0.4 万吨,跌幅 0.16%。

钢厂盈利率小涨。截至 8 月 8 日,国内主要钢厂盈利率 68.42%,周环比3.03pct。

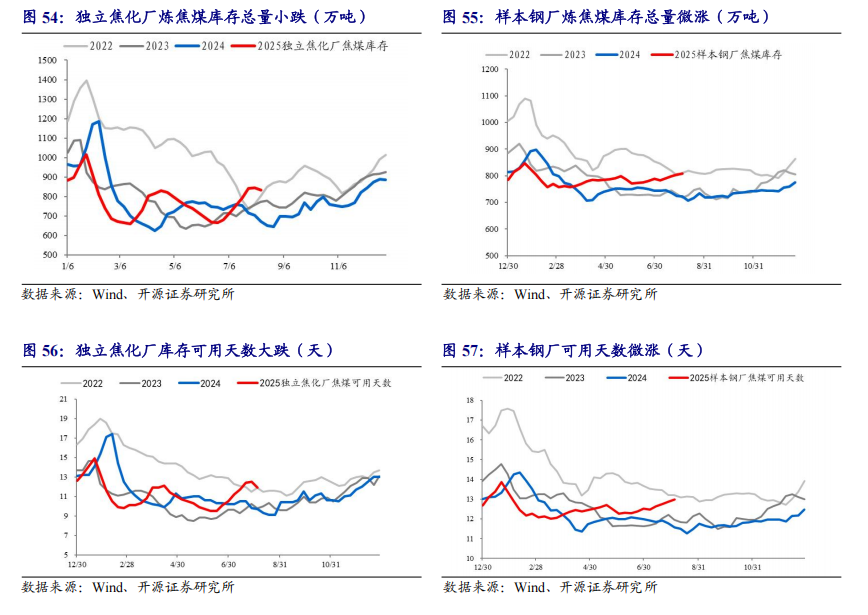

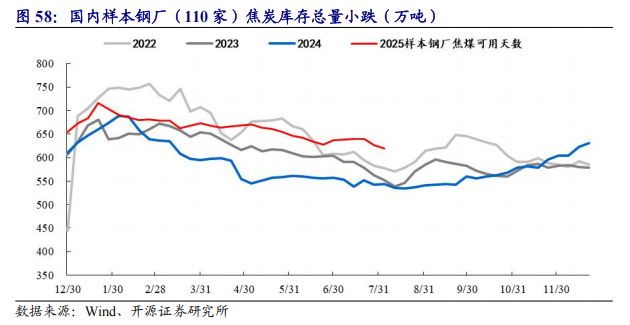

炼焦煤库存:独立焦化厂总量小跌,库存可用天数大跌

独立焦化厂炼焦煤库存总量小跌,样本钢厂炼焦煤库存总量微涨。截至 8月 8 日,国内独立焦化厂(100 家)炼焦煤库存 833 万吨,环比下跌 11 万

吨,跌幅 1.31%;国内样本钢厂(110 家)炼焦煤库存 808 万吨,环比上涨 5 万吨,涨幅 0.61%。

独立焦化厂库存可用天数大跌,样本钢厂可用天数微涨。截至 8 月 8 日,独立焦化厂炼焦煤库存可用天数 11.9 天,环比下跌 0.6 天,跌幅 4.80%;国内样本钢厂(110 家)炼焦煤库存可用天数 12.99 天,环比上涨 0.12 天,涨幅 0.93%。

焦炭库存:国内样本钢厂(110家)焦炭库存总量小跌

焦炭库存总量小跌。截至 8 月 8 日,国内样本钢厂(110 家)焦炭库存619 万吨,环比下跌 7.5 万吨,跌幅 1.19%。

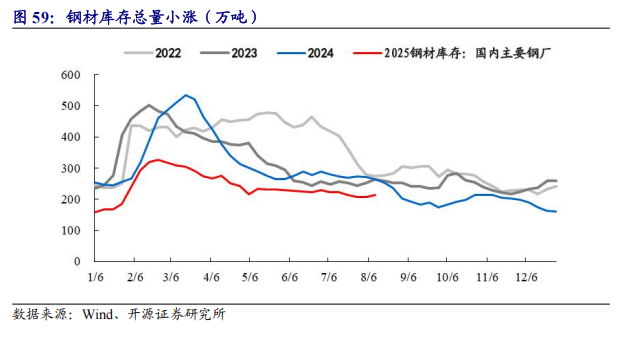

钢铁库存:库存总量小涨

钢材库存总量小涨。截至 8 月 8 日,国内主要钢厂钢铁库存 213 万吨,环比上涨 7 万吨,涨幅3.16%。

6

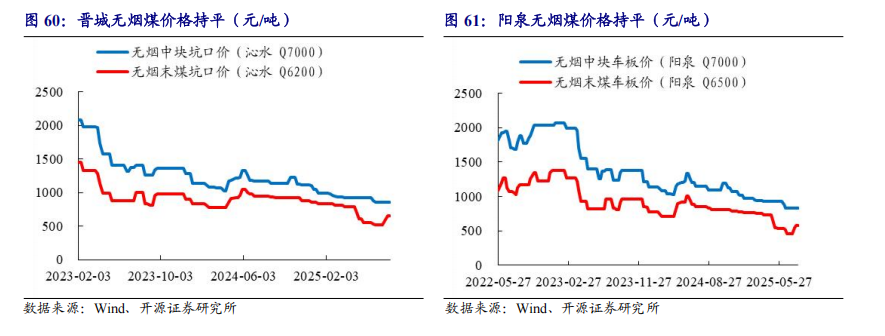

无烟煤:晋城无烟煤价格持平,阳泉无烟煤价格持平

国内无烟煤产地价格:晋城持平,阳泉持平

晋城无烟煤价格持平。截至 8 月 8 日,晋城沁水 Q7000 无烟中块坑口报价860 元/吨,环比持平;晋城沁水 Q6200 无烟末煤坑口报价 650 元/吨,环

比持平。

阳泉无烟煤价格持平。截至 8 月 8 日,阳泉 Q7000 无烟中块车板价报价830 元/吨,环比持平;阳泉 Q6500 无烟末煤车板价报价 580 元/吨,环比持平。

7

公司公告回顾

陕西煤业:2025年7月主要运营数据公告。2025年7月煤炭产量为1,411.00万吨,累计10,152.00万吨,较2024年同期分别增长1.10%和1.15%。自产煤销量2025年7月为1,299.00万吨,累计9,386.00万吨,同比分别增长2.89%和1.61%。2025年7月总发电量为48.91亿千瓦时,累计226.60亿千瓦时,同比分别增长24.13%和下降5.94%。总售电量2025年7月为46.22亿千瓦时,累计212.41亿千瓦时,同比分别增长27.97%和下降5.03%。

盘江股份:2024年年度权益分派实施公告。向截至2025年8月12日上海证券交易所收市后,在中国结算上海分公司登记在册的全体A股股东,以总股本2,146,624,894股为基数,每股派发现金红利0.04元(含税),总计派发现金红利85,864,995.76元。

安源煤业:关于重大资产重组投资者说明会召开情况的公告。安源煤业集团股份有限公司(以下简称“公司”或“安源煤业”)于2025年8月6日(星期三) 10:15-11:15通过上海证券交易所上证路演中心(以网络文字互动方式召开了重大资产重组投资者说明会。

兰花科创:关于购买资产的公告。山西兰花科技创业股份有限公司(以下简称“上市公司”、“公司”、“兰花科创”)于会第六次临时会议,会议审议通过《关于收购山东嘉祥易隆港务有限公司的议案》,公司将以现金14880万元购买山东旭洪实业投资有限公司持有的山东嘉祥易隆港务有限公司(以下简称:“嘉祥港”、“标的公司”)62%股权。

中国神华:关于筹划发行股份及支付现金购买资产并募集配套资金暨关联交易事项的停牌进展公告。中国神华能源股份有限公司(以下简称“中国神华”或“公司”)正在筹划发行A股股份及支付现金购买控股股东国家能源投资集团有限责任公司持有的煤炭、坑口煤电以及煤制油煤制气煤化工等相关资产并于A股募集配套资金(以下简称“本次交易”)。根据《上市公司重大资产重组管理办法》等相关法律法规的规定,本次交易构成关联交易,预计不构成重大资产重组,本次交易不会导致公司实际控制人变更。

8

行业动态

中国神华筹划重大资产重组,实现煤炭全产业链优化配置。8月1日晚间,中国神华公告称,公司收到控股股东国家能源集团通知,初步考虑拟由上市公司发行股份及支付现金购买国家能源集团持有的煤炭、坑口煤电以及煤制油煤制气煤化工等相关资产并募集配套资金。公司股票自8月4日开市起停牌。

2025年全球煤炭需求将同比增长0.2%。近日,国际能源署(IEA)发布《2025年煤炭年中更新报告》(以下简称报告),对2024年的煤炭市场进行总结,并对2025年和2026年的煤炭市场进行预测。报告预测,全球煤炭需求继2025年小幅增长之后,2026年将出现几乎同等幅度的下降,回落至2024年的水平。

7月全国进口煤炭3560.9万吨 同比下降22.9%。海关总署8月7日公布的数据显示,2025年7月份,我国进口煤炭3560.9万吨,较去年同期的4621万吨减少1060.1万吨,下降22.9%;较6月份的3303.7万吨增加257.2万吨,增长7.8%。2025年1-7月份,我国共进口煤炭25730.5万吨,同比下降13.0%。

供给受限 成本抬升,港口煤价上涨动能强! 4日“CCTD环渤海动力煤现货参考价”5500K、5000K、4500K"三个规格品分别收于662、598、533元/吨,日环比分别上涨5、6、6元/吨。近期主产区降雨频繁,煤矿生产及外运受限,坑口煤价稳中上涨,使得发运到港倒挂幅度扩大,贸易商惜售挺价心态较为明显,支撑港口价格进一步走强。

国家电网用电负荷连续三天创历史新高。本周以来,受大范围高温高湿天气影响,全网用电水平持续攀升,8月4-6日,国家电网公司经营区用电负荷连续三天创历史新高,最大负荷达12.33亿千瓦,较去年11.80亿千瓦的极值增长5300万千瓦。预计明日国家电网经营区负荷仍将维持在12亿千瓦以上的高位,本周后续受多地降雨降温影响,负荷将有望出现阶段性回落。

国家能源局综合司关于开展煤矿智能化技术升级应用试点工作的通知。坚持目标导向和问题导向,以突破煤矿智能化关键技术瓶颈、推进智能化系统优化升级为目标,选择资源环境条件适宜、科技创新能力强、管理基础扎实的煤矿开展智能化技术升级应用试点建设,通过单项技术创新或综合集成创新应用,形成适应不同地质条件、具有典型工艺技术特征的高效可靠智能化建设运行系统。

首批央企人工智能战略性高价值场景 俩煤炭项目入围。2025年世界人工智能大会期间,国务院国资委在“AI焕新 产业共赢”企业人工智能产业发展论坛上正式发布了首批40项央企人工智能战略性高价值场景,国家能源集团和中国煤炭科工集团的2个项目入围。

国家矿监局山西局强化矿山预防性安全检查 助力矿山企业安全生产防线前移。为切实提升矿山安全保障能力,国家矿山安全监察局山西局救援指挥中心近期强化部署,将预防性安全检查作为关键抓手,深入推进矿山应急救援标准化建设,着力构建以“隐患早发现、事故早防范”为核心的矿山应急救援体系。

VIP复盘网

VIP复盘网