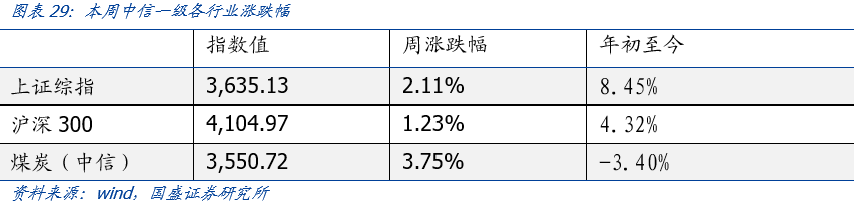

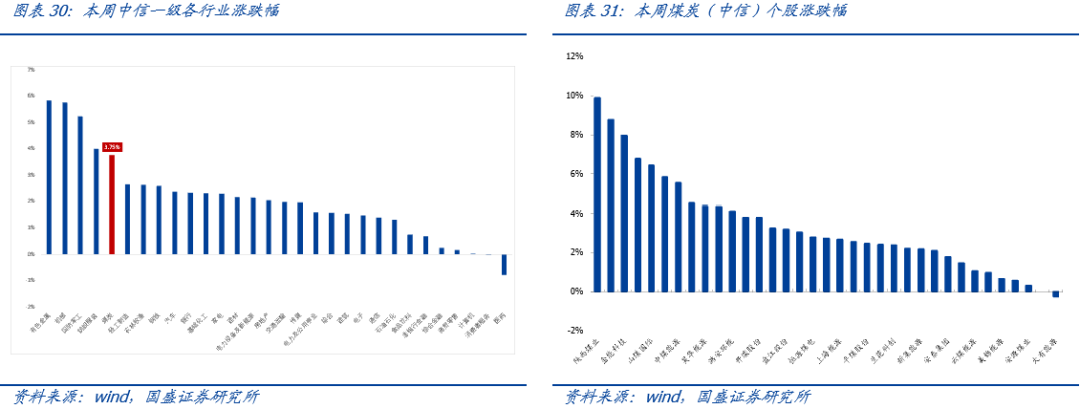

行情回顾(2025.8.1~2025.8.8):

“276个工作日=全年365天-11个国家法定节假日-52周休息日(每周允许一天半休息)”制度的由来:

➢ 2015年9月,原建设部发布《煤炭工业矿井设计规范》(GB 50215-2015),其中提到“矿井设计生产能力应按年工作日330d计算,每天提煤时间应为18h”;

➢ 2016年2月,国务院发布《关于煤炭行业化解过剩产能实现脱困发展的意见》,其中提到“严格控制超能力生产。引导企业实行减量化生产,从2016年开始,按全年作业时间不超过276个工作日重新确定煤矿产能,原则上法定节假日和周日不安排生产”;

➢ 2016年3月,国家发改委发布《关于进一步规范和改善煤炭生产经营秩序的通知》,其中提及“引导煤炭企业减量生产。从2016年开始,全国所有煤矿按照276个工作日重新确定生产能力,即直接将现有合规产能乘以0.84(276除以330)的系数后取整,作为新的合规生产能力。同时,为防止超能力生产,保证职工正常节假日休假休息,原则上法定节假日和周日不安排生产”;

➢ 2016年11月,国家发改委、国家能源局、国家煤监局、煤炭工业协会共同组织召开了“推动签订中长期合同做好煤炭稳定供应工作电视电话会议”,其中提出“加快和增加符合安全条件的产能释放。所有具备安全生产条件的合法合规煤矿,在采暖季结束前都可按330个工作日组织生产”。

在《政策甘霖至,煤价具备反转条件》报告中,我们提出“国家能源局此前发布关于核查煤矿超能力生产的通知,是煤价自21年~22年见顶回落以来,首次针对供应端采取一定措施,使得煤价具备了见底反转的必要条件”。当前我们更加坚信上述观点,目前煤炭供应短期&长期均存隐患,煤价上行想象空间打开。

➢ 短期而言,受降雨影响,产区部分露天煤矿生产或运输受限;

➢ 长期而言,自7月份国家能源局发布核查超产文件以来,各地方部门陆续开始执行,山西地区部分煤矿开始试行“276工作日”制度,若这一趋势逐步蔓延开来,后续煤炭产量或面临较大减量,需要密切关注。

➢焦煤方面,供应扰动仍多,现货整体持稳运行。本周坑口煤矿部分新签单不佳,价格小幅下调,多数前期预售订单较多暂无销售压力,报价暂运行。供应方面,本周山西吕梁、山东等地前期因井下问题减产的煤矿恢复正常生产,区域内生产有所放量,不过山西长治、临汾地区部分煤矿仍由因前期事故以及井下原因导致短暂性停减产,供应端延续偏紧格局。据汾渭统计,本周样本煤矿原煤产量1228.4万吨,周环比减少7.9万吨。需求方面,焦炭第六提涨开启,焦钢企业博弈,市场参与者观望情绪较浓,整体采购趋于谨慎,中间环节贸易商及洗煤厂积极出货居多,焦煤成交氛围有所转弱。

✓ 盘面触底上行,供应受限VS需求略承压,短期或以宽幅震荡为主。(1)库存重构需求仍未结束。自21年年初起,焦煤下游库存开始持续去化,目前正处库存重构过程,终端补库 渠道备货 投机囤库 期现需求等体量庞大,且仍将持续较长时间,不会因盘面波动加剧而结束,焦煤现实需求仍有较强韧性。(2)国内供应扰动仍存。一方面,本周山西临汾及吕梁地区仍有因换工作面等因素影响停减产的煤矿;一方面,为执行集团公司下达的降本增效任务,加之当前正处于能源局核查超产时间段,个别分公司针对部分长期亏损矿井实行减量化生产,将执行“276工作日”生产方案,山西区域供应后续仍有收紧预期。

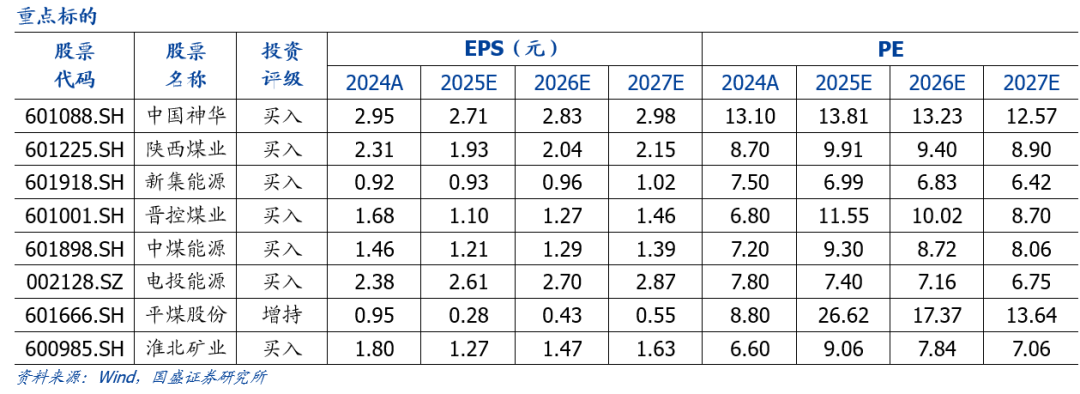

➢ 推荐业绩弹性较大的潞安环能。

➢ 重点关注煤炭央企中煤能源(H A)、中国神华(H A);重点推荐困境反转的中国秦发;“绩优则股优”,绩优的陕西煤业、电投能源、淮北矿业、新集能源;弹性的兖矿能源、晋控煤业、平煤股份,未来存在增量的华阳股份、甘肃能化,建议关注弹性标的昊华能源。

➢此外,前期完成控股股变更,目前正在办理资产置换的安源煤业亦值得重点关注。

风险提示:国内产量释放超预期,下游需求不及预期,原煤进口超预期,政策不及预期。

1.1.动力煤:供应收紧推高坑口煤价,港口采购情绪有所减弱

1.1.1.产地:核查 降雨双重影响,坑口煤价持续上涨

➢大同南郊Q5500报585元/吨,周环比增加13元/吨,同比偏低129元/吨。

➢陕西榆林Q5500报520元/吨,周环比降低70元/吨,同比偏低240元/吨。

1.1.2.港口:价格倒挂推高港口煤价,下游需求偏弱预期上涨有限

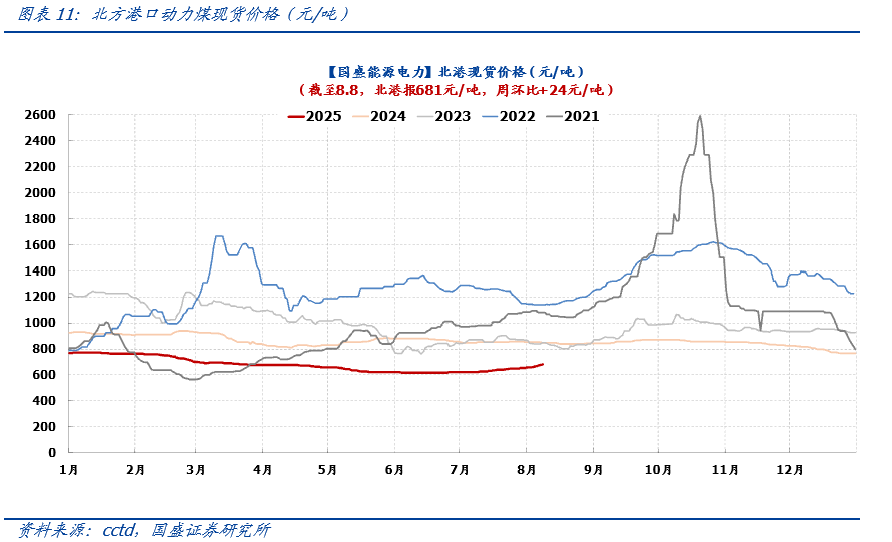

北港价格延续涨势。近期主产区持续降雨,部分煤矿装运受到影响,产区整体供应收紧,煤矿涨价幅度较大,发运成本与港口售价倒挂严重,港口可流通资源较少且成本高企,贸易商挺价意愿强烈,报价持续推高。但下游整体需求较差,仅有个别锚地船高价成交,市场成交略显僵持,成交价格重心提升缓慢。随着价格持续上涨,部分贸易商认为目前下游需求疲软,市场资源流通性一般,后期价格上行空间有限,出货意愿增强,倾向于兑现利润。因此,港口价格涨幅趋缓。

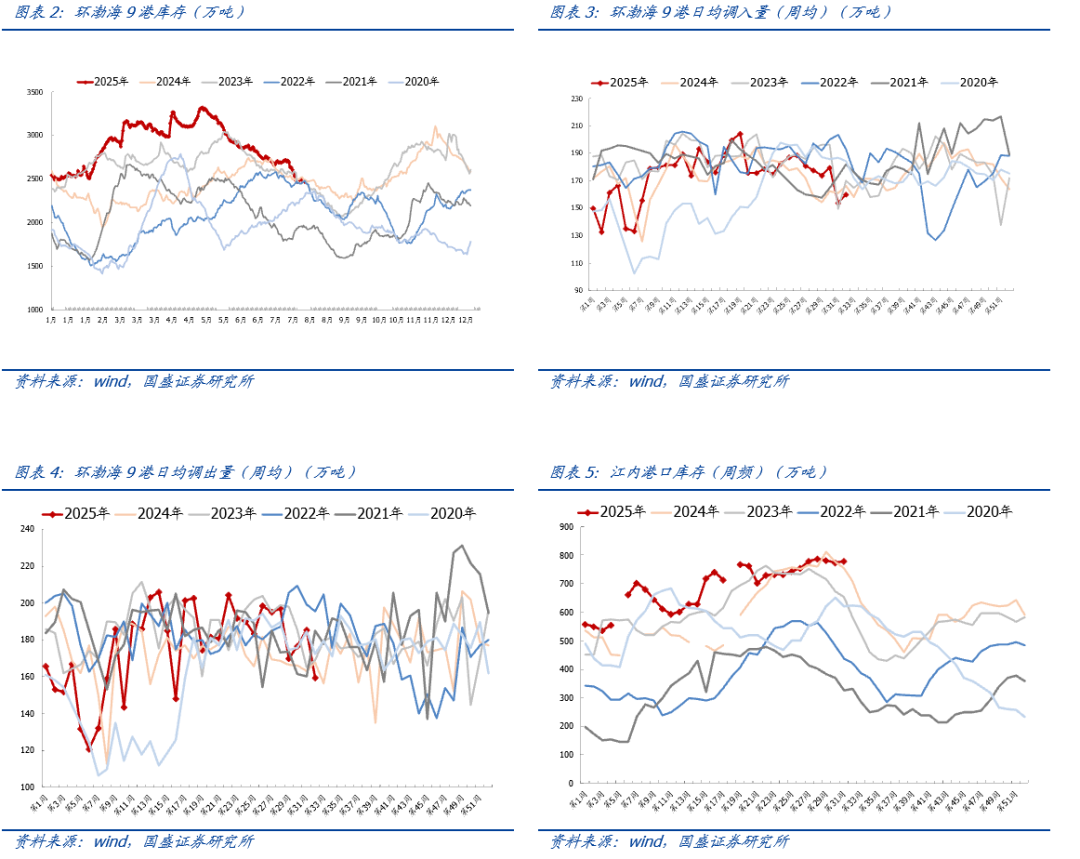

➢下游港口方面:截至8月8日,长江口库存合计778万吨,周环比增加6万吨。

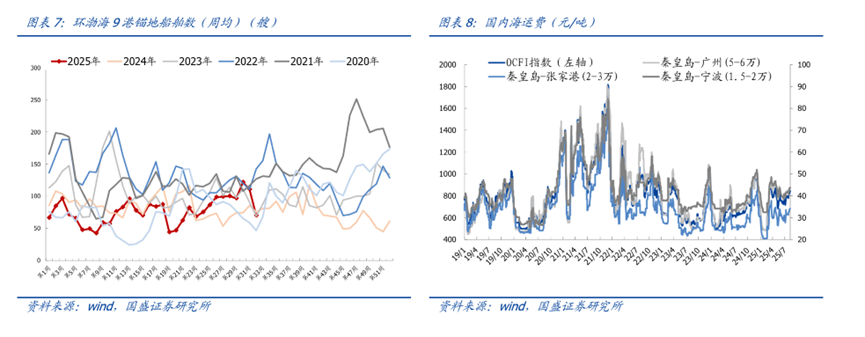

1.1.3.海运:锚地船舶大幅减少,下游采购需求疲弱

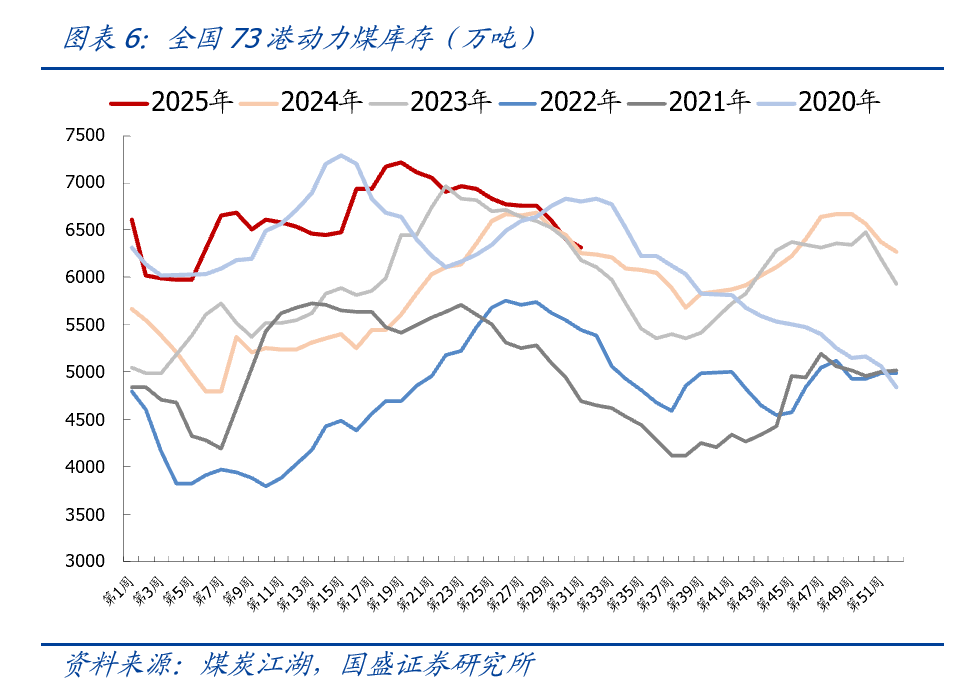

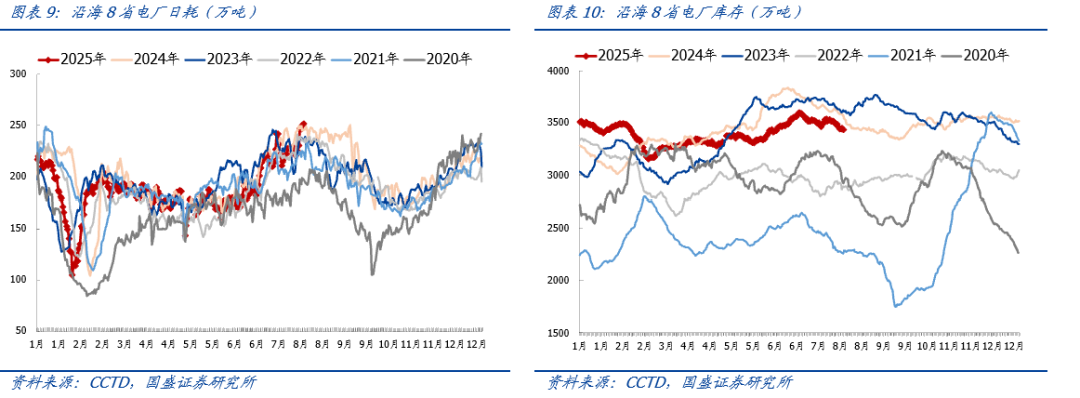

1.1.4.电厂:日耗延续涨势,终端持续去库

终端电厂日耗水平仍较上年偏低,库存相对充裕。截止8月7日,沿海8省电厂日耗252万吨,周环比增加29万吨。

1.1.5.价格:超产核查持续推高煤价,港口下游采购需求转弱

截至8月日8,秦皇岛港Q5500动力末煤平仓价主流报价681元/吨左右,周环比增加24元/吨。本周主产区煤价延续涨势。供应方面,前期部分因月度生产任务完成停产或减产的煤矿恢复正常产销,但受限于核查煤矿超产影响陆续显现,少数煤矿停产整顿,叠加主产区降雨频繁,产区供应收紧。下游整体需求表现较好,电厂长协煤发运积极,北港价格持续上涨,站台及贸易商对市场预期较好,采购积极。多数煤矿销售较好,煤矿周边拉煤车数量较多,价格上涨驱动较强,但也存在个别煤矿涨价后出货转差现象,其坑口价格小幅回落。有煤矿表示,近期市场价格涨速较快,终端需求有限,且对价格的接受程度不高,价格有见顶回落的风险,但目前煤矿供应偏紧,短期价格下跌压力不大。近期产地煤矿受降雨影响,少数井工临时停产,多数露天煤矿因积水严重影响较大,致使煤矿产量受限,产能利用率下降。下游方面,近期主产区持续降雨,部分煤矿装运受到影响,产区整体供应收紧,煤矿涨价幅度较大,发运成本与港口售价倒挂严重,港口可流通资源较少且成本高企,贸易商挺价意愿强烈,报价持续推高。但下游整体需求较差,仅有个别锚地船高价成交,市场成交略显僵持,成交价格重心提升缓慢。随着价格持续上涨,部分贸易商认为目前下游需求疲软,市场资源流通性一般,后期价格上行空间有限,出货意愿增强,倾向于兑现利润。因此,港口价格涨幅趋缓。长期而言,“十四五”期间,煤炭在我国能源体系中的主体地位和压舱石作用不会改变,在国内供应增量有限(固定资产投资难以支撑产量大幅释放 “3060”背景下各主体新建意愿较弱)、进口煤管控常态化的背景下,行业供需总体平稳,集中度有望进一步提高,在煤炭供给侧结构性改革持续深化的背景下,煤炭行业高质量发展可期。

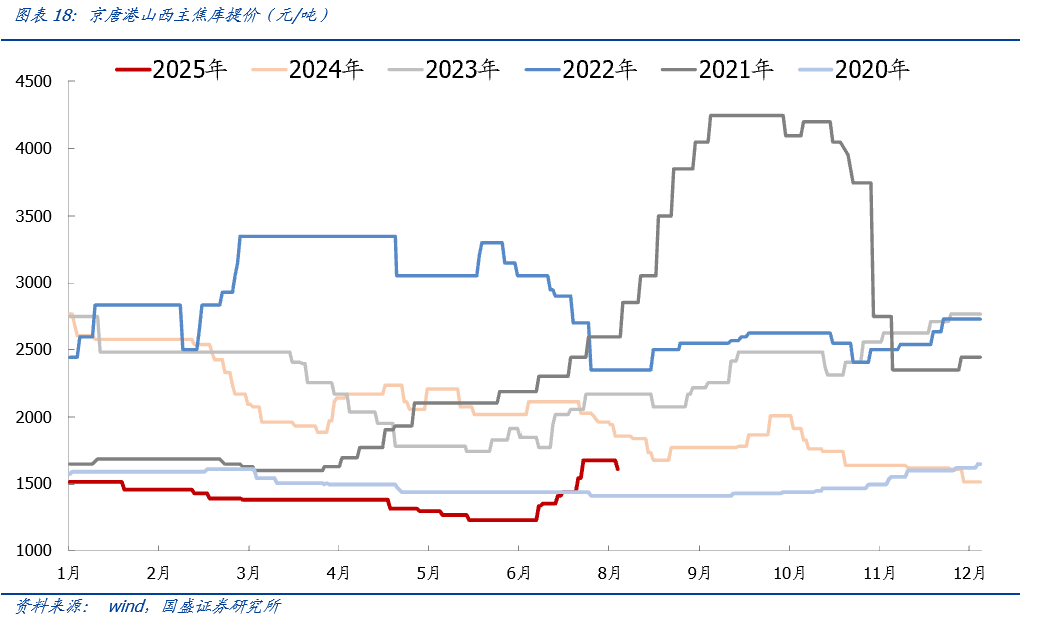

1.2.焦煤:“276”影响产地供应再度收紧,港口煤价暂稳运行

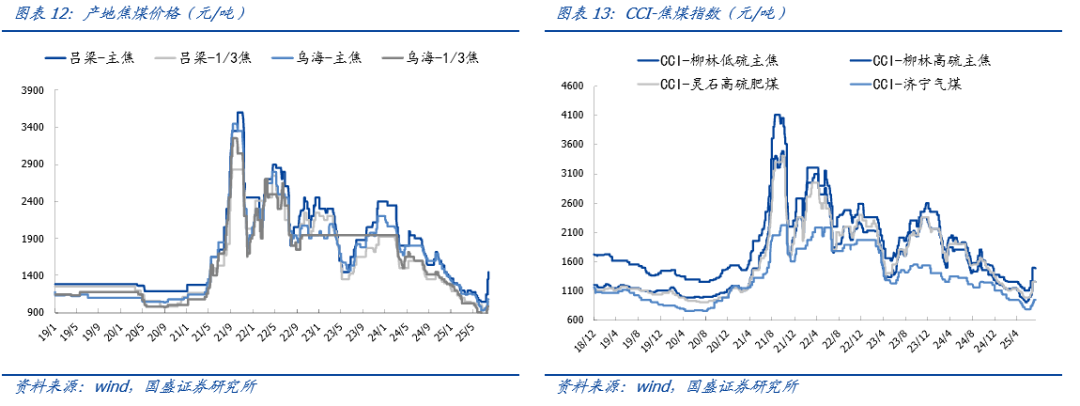

本周产地煤价主稳运行,部分窄幅调整。产地超产核查持续推进,叠加山西地区部分煤矿落实276工作日生产组织方案,供应端再度缩减。焦钢企业博弈,市场参与者观望情绪较浓,整体采购趋于谨慎,焦企按需采购,中间环节贸易商及洗煤厂积极出货居多,焦煤成交氛围有所转弱,竞拍成交涨跌互现。坑口煤矿部分新签单不佳,价格小幅下调,多数前期预售订单较多暂无销售压力,报价暂运行。截至8月8日:

➢吕梁主焦报1,480元/吨,周环比持平,同比偏低220元/吨。

➢乌海主焦报1,100元/吨,周环比持平,同比偏低580元/吨。

➢柳林低硫主焦报1,480元/吨,周环比减少20元/吨,同比偏低270元/吨。

➢柳林高硫主焦报1,250元/吨,周环比持平,同比偏低320元/吨。

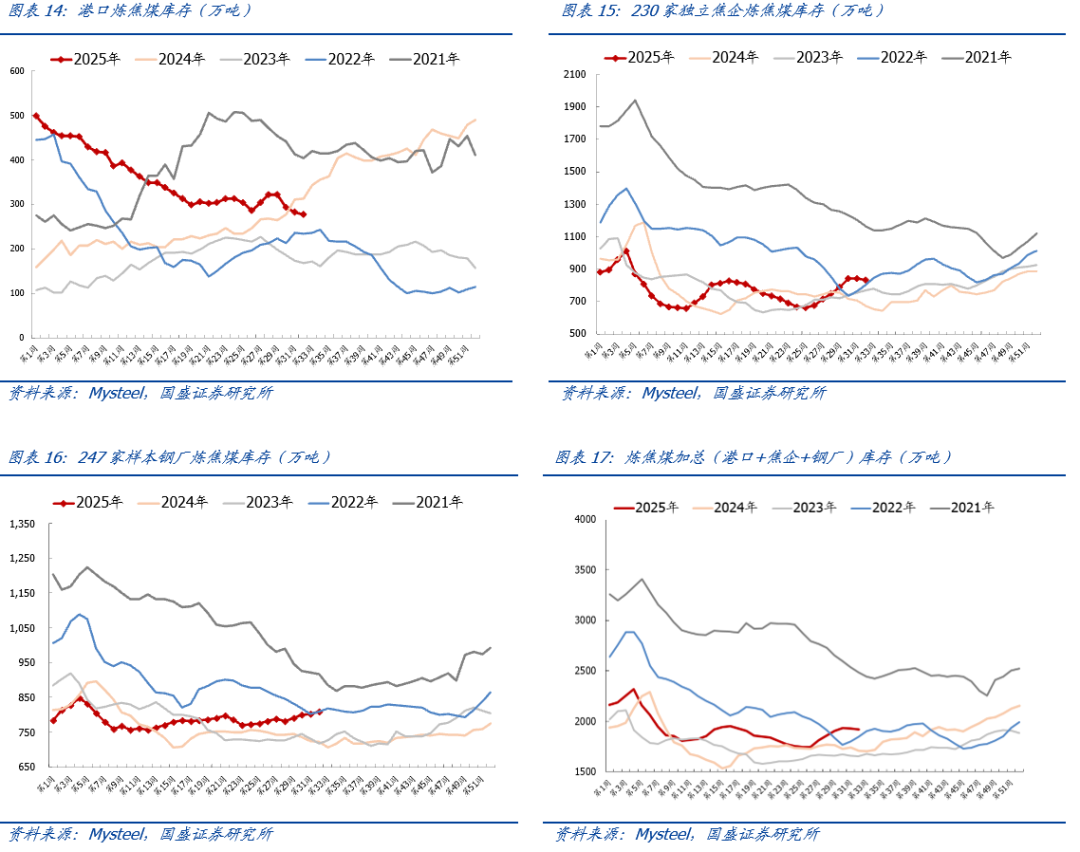

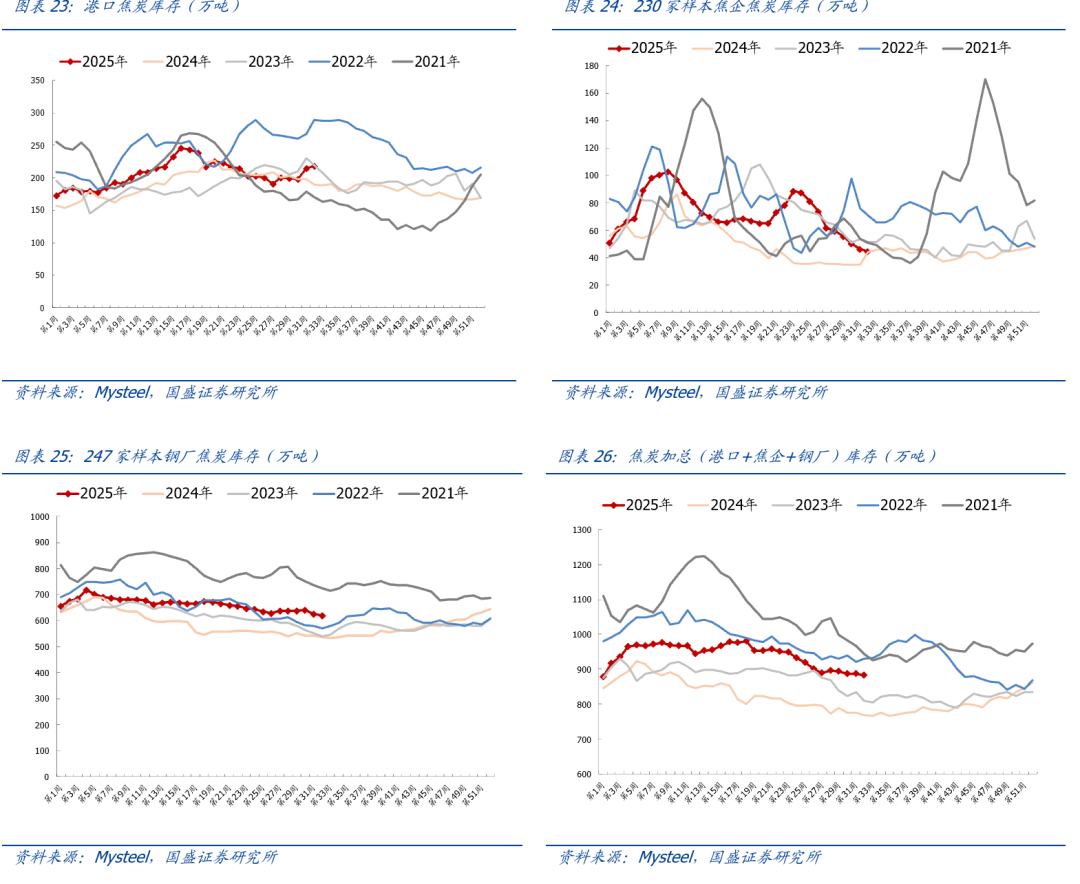

1.2.2.库存:上下游延续去库趋势,下游采购节奏有所放缓

库存方面,下游经前期补库后采购节奏已放缓,部分矿点高价资源成交困难,库存开始累积,不过多数矿点仍有前期订单拉运,厂内库存仍处低位,另外由于动力煤价格上涨,部分跨界煤种成交较好,整体库存继续回落。其中:

➢港口炼焦煤库存277万吨,周环比减少5万吨,同比减少35万吨。

➢230家独立焦企炼焦煤库存833万吨,周环比减少11万吨,同比增加161万吨。

➢247家钢厂炼焦煤库存809万吨,周环比增加5万吨,同比增加86万吨。

1.2.3.价格:“276”影响供应再度收紧,港口煤价暂稳运行

长期而言,国内炼焦煤供需格局持续向好,主焦煤或尤其紧缺。主因:

➢国内存量煤矿有效供应或逐步收缩:由于炼焦煤矿井资源禀赋及安全条件均逊于动力煤矿井,在环保、安监常态化的背景下,国内焦煤矿的有效供给或逐步收缩。

➢国内焦煤新建矿井数量有限,面临后备资源不足困境:焦煤属稀缺资源,且新增产能极为有限,意味着国内炼焦煤未来增产潜力较小,面临后备资源储备不足困境。

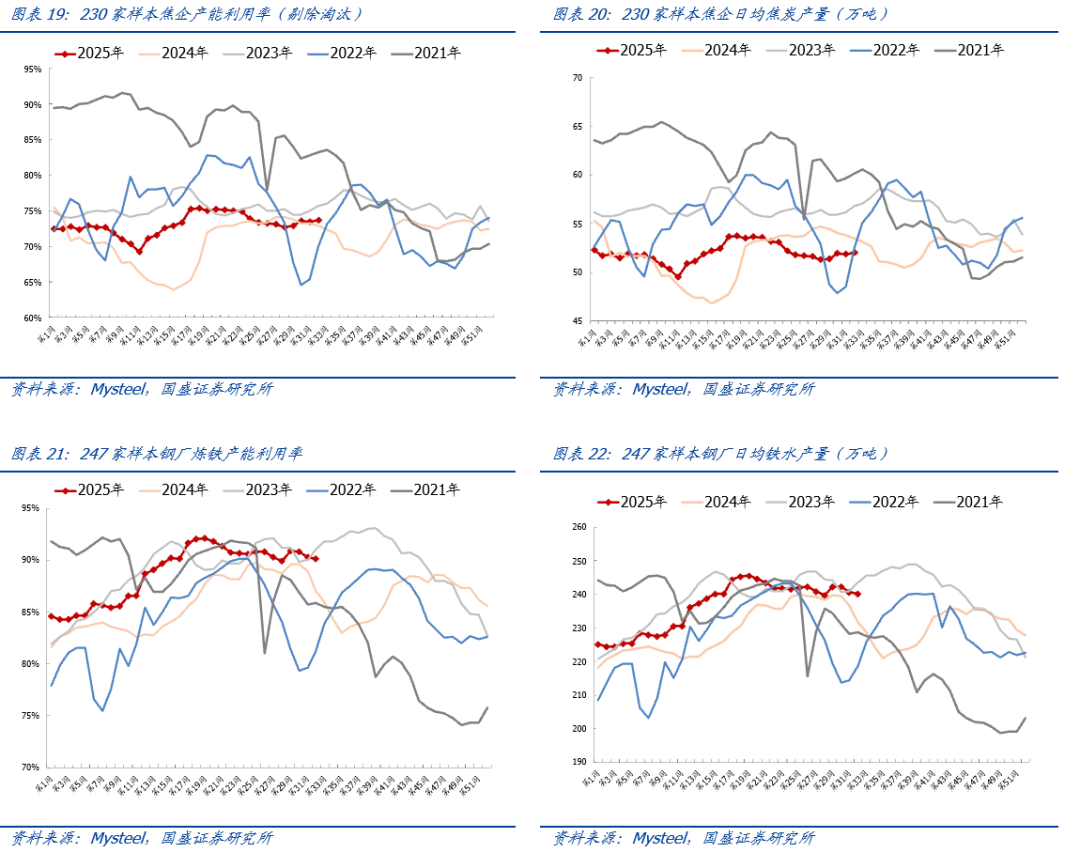

1.3.焦炭:盈利修复焦企生产意愿提高,六轮提涨钢厂抵触情绪较强

1.3.1.供需:焦企生产意愿提高,铁水日产小幅下跌

库存方面,本周盘面重新进入上行态势,市场情绪好转,部分贸易商仍在采购,不过整体情绪偏向谨慎,而钢厂方面,由于钢材盈利能力较好,高炉生产意愿偏高,焦炭刚需高位,叠加部分钢厂库存仍未补至合理水平,焦炭整体供应仍显偏紧,场内库存保持下移趋势。其中:

➢ 港口方面:据Mysteel统计,本周港口库存218万吨,周环比增加3万吨,同比增加29万吨。

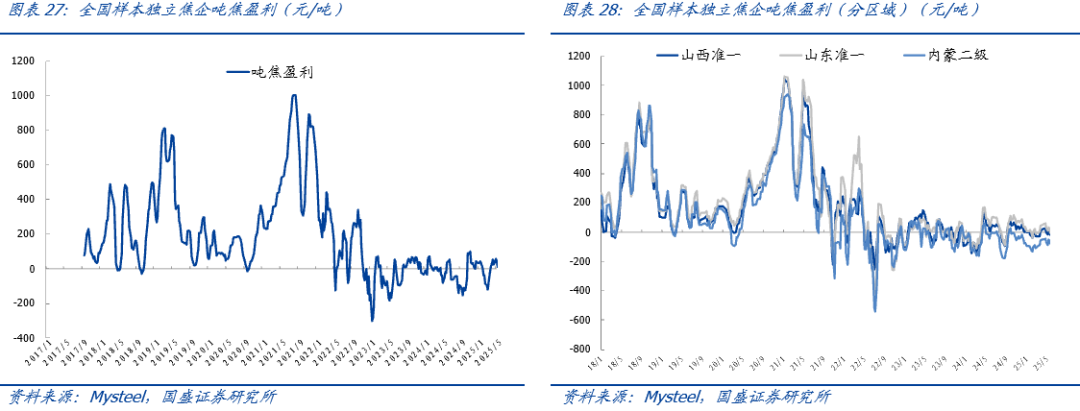

1.3.3.利润:吨焦盈利继续改善,山西利润接近盈亏平衡

截至8月7日,吨焦利润下降。据Mysteel统计,本周样本焦企平均吨焦亏损16元,亏损周环比缩小29元。其中:

➢山西准一级焦平均亏损-2元,亏损周环比缩小30元/吨。

➢山东准一级焦平均盈利49元,周环比增加31元/吨。

➢内蒙二级焦平均亏损82元,亏损周环比缩小23元/吨。

1.3.4.价格:第六轮提涨开启,钢厂抵触情绪提高

2.本周行情回顾

3.本周行业资讯

3.1.行业要闻

▲上半年内蒙古1处煤矿建成投产 产能150万吨

内蒙古日报记者从自治区能源局获悉,今年以来,内蒙古全区能源重大项目加速推进。据悉,1-6月份,内蒙古能源重大项目投资同比增长39%,达到1658亿元,占年度计划投资的52%。其中在煤炭方面,上半年,全区2处煤炭矿区总体规划获得国家发展改革委批复;2处煤矿开工建设,总产能1600万吨/年。此外,1处煤矿建成投产,产能150万吨/年;13个煤炭产能储备项目获得国家能源局批复;智能化煤矿产能占在产煤矿产能的89%。

(来源:煤炭资源网,2025-08-08)

▲我国西北地区将迎首个百万千瓦级“绿电直连”项目

据央视网消息,在塔克拉玛干沙漠北缘,塔里木油田建成的上库高新区低碳转型130万千瓦光伏项目正在探索绿电直连。实施后,这将成为我国西北地区首个百万千瓦级绿电直连项目。

(来源:煤炭资源网,2025-08-08)

▲内蒙古建成大型二氧化碳利用埋存基地

8月5日从内蒙古巴彦淖尔市政府获悉,截至8月5日9时,内蒙古巴彦油田碳捕集、利用与封存(CCUS)项目注入二氧化碳总量突破7万吨,标志着内蒙古建成大型二氧化碳利用埋存基地。

(来源:煤炭资源网,2025-08-07)

▲灵绍直流工程累计外送电量超4000亿千瓦时

据国家电网公司消息,截至7月底,宁夏灵州-浙江绍兴±800千伏特高压直流输电工程(以下简称“灵绍直流工程”)累计外送电量超4000亿千瓦时,在实现西北能源大基地资源优势转化的同时支撑了华东地区负荷中心电力保供。

(来源:煤炭资源网,2025-08-07)

▲山西省累计建成289座智能化煤矿

据山西省能源局消息,为加快推进煤矿智能化建设,助力全省煤炭产业转型升级,8月5日下午,该局召开全省煤矿智能化建设工作推进会,通报全省煤矿智能化建设完成情况,听取相关单位智能化建设和常态化运行情况汇报,安排部署下半年工作。会议指出,煤矿智能化是助力煤炭行业转型发展、提高煤炭企业竞争力、实现煤矿本质安全的治本之策。近年来,全省煤矿智能化建设工作进展显著。截至目前,山西省已建成10座国家智能化示范煤矿,累计建成289座智能化煤矿。

(来源:煤炭资源网,2025-08-07)

▲国网蒙东电力完成首月新能源差价电费发行

据国家电网报消息,8月1日,国网内蒙古东部电力有限公司完成首月新能源可持续发展价格结算机制发行工作,涉及分布式光伏用户3.44万户,标志着新能源市场化改革迎来重大突破。

(来源:煤炭资源网,2025-08-07)

▲新疆铁路日均发运煤炭41万吨

据中国铁路乌鲁木齐局集团有限公司微信号披露的消息,截至7月20日,乌鲁木齐局集团公司今年累计发运煤炭8240.13万吨,其中疆煤外运5076.1万吨。

(来源:煤炭资源网,2025-08-05)

▲北京碳市场各种交易产品累计实现交易量超1.1亿吨

8月1日从北京绿色交易所获悉,截至目前,北京碳市场各种交易产品累计实现交易量超1.1亿吨,交易额近47亿元。

(来源:煤炭资源网,2025-08-04)

▲国家电投签约黑龙江呼玛县200MW风电项目

据呼玛融媒消息,7月31日,黑龙江呼玛县人民政府与国电投(天津)电力有限公司举行呼玛县20万千瓦风电项目签约仪式。

(来源:煤炭资源网,2025-08-04)

▲国家重大水利工程新疆库尔干水利枢纽工程首台机组正式并网发电

据中国电建消息,近日,中国电建承建的又一国家重大水利工程新疆库尔干水利枢纽工程首台机组正式并网发电,源源不断的清洁电能跨越戈壁接入新疆电网,为当地推进乡村振兴注入澎湃电能。

(来源:煤炭资源网,2025-08-08)

国内产量释放超预期。

VIP复盘网

VIP复盘网