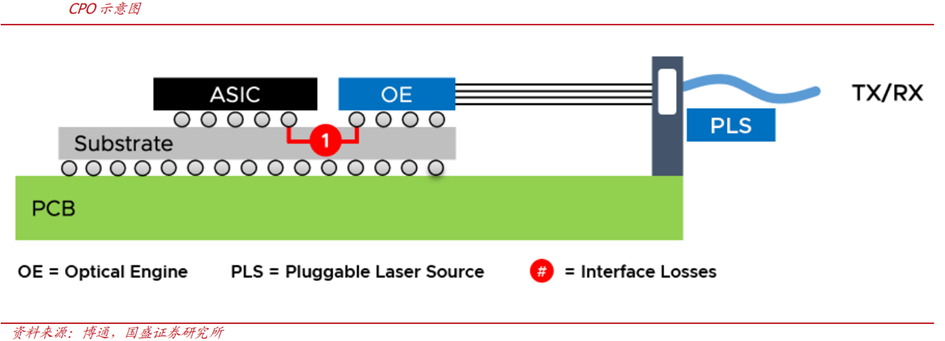

CPO共封装光学是一种将光引擎与交换芯片(或其他ASIC)安装在同一个封装基板或插槽内的先进集成技术。与传统可插拔光模块通过面板连接器插入系统不同,CPO将光I/O直接带入封装内部,通过基板上的高密度互连与电芯片连接。2026年2月3日,NVIDIA举办AI网络研讨会,重点介绍了为AI场景打造的Spectrum-X以太网和CPO共封装光学技术。2026 年 CPO 技术有望成熟,实现初步规模化落地,将带动光引 擎、CW 光源、FAU、MPO、光纤等产品需求增长。

围绕CPO行业,下面我们从其相关概念、优势、架构、标准化时间表等方面展开讨论,并对其产业链、增量机会、市场空间等相关问题进行分析,并对相关公司进行梳理,希望帮助大家更多了解CPO行业发展情况。

01

CPO概述

1.CPO(共封装光学)

现如今,大多数电光转换通过可插拔光模块实现,在此过程中,电信号从交换机或处理芯片出发,通过PCB传输数十厘米或更远距离,到达机箱前板或后板的物理收发器插槽,可插拔光模块便插入该插槽。收发器接收电信号后,由DSP芯片重新整形后,再传至光引擎组件,将电信号转换为光信号。光信号通过光纤传输至链路另一端,另一收发器反向执行这一过程,将光信号转换回电信号,最终传输至目标芯片。

在这一过程中,电信号需在铜缆上传输相对较长的距离(至少对铜缆而言),且经过多个转接点后才能进入光链路。这会导致电信号衰减,需要大量功耗和复杂的电路(SerDes)来驱动和恢复信号。

随着AI大模型、高性能计算(HPC)及5G通信技术的爆发式增长,数据中心的带宽需求正以每年30%以上的速度递增。传统铜互连方案因高能耗、高延迟、低带宽密度”的瓶颈,已无法满足AI时代的需求——据IDC统计,数据中心能耗中约30%来自互连系统,而铜缆的传输延迟是光纤的10倍以上。

而CPO共封装光学,将原本位于可插拔收发器中的光引擎,与主机芯片共封装。这使得电信号传输距离从数十厘米缩短至数十毫米(因为光引擎紧邻XPU或交换机ASIC),通过最小化电互联距离、缓解信号完整性问题,显著降低功耗、提升带宽密度并减少延迟。

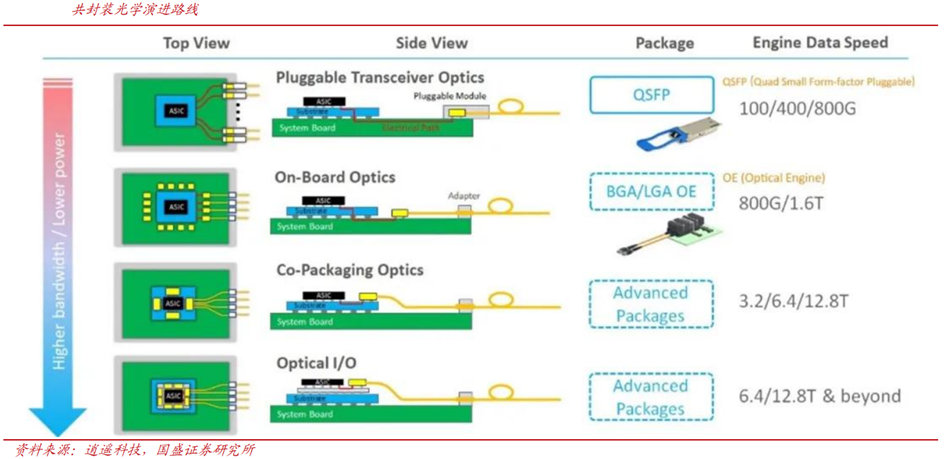

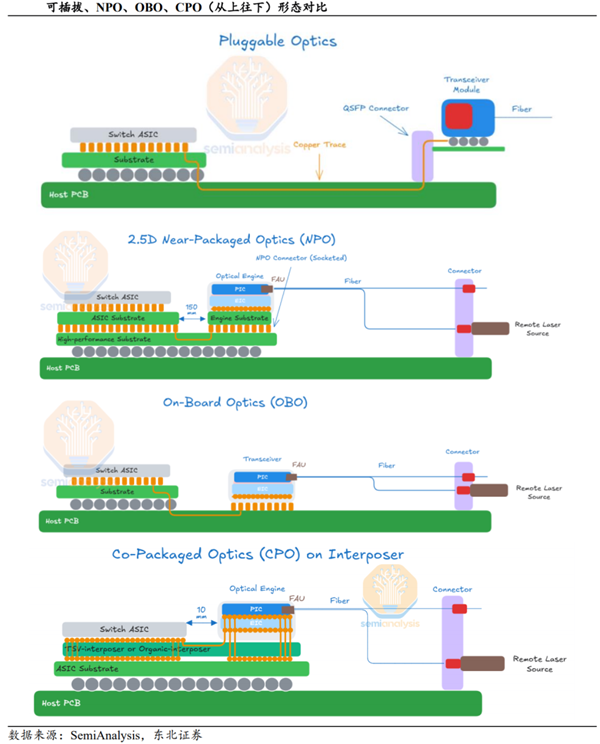

共封装光学的技术演进路径为:可插拔模块(当前主流)→板载光学(近板光学)→共封装光学(CPO)→片上光学(远期愿景)。

2.CPO旨在通过光电集成优化系统性能

共封装光学(CPO)技术旨在解决下一代高速互连的功耗墙”和带宽墙”问题,其核心驱动力在于通过光电集成优化系统性能,具体表现在以下方面:

功耗墙突破:CPO通过将光引擎(Optical Engine)与芯片(ASIC/CPU)封装于同一基板,缩短电互联长度(从传统的10-20厘米缩短至1-2厘米),从而减少信号衰减(提升信号完整性)、降低传输延迟(从纳秒级降至皮秒级)、将功耗降低30-50%;

带宽密度提升:CPO可在交换机前面板实现3-5倍于可插拔方案的端口密度;

信号完整性改善:短距”电互连减少信号衰减和串扰,支持更高速率;

系统成本优化:虽然初期成本高,但在大规模部署时可降低总体拥有成本。

3.CPO架构类型

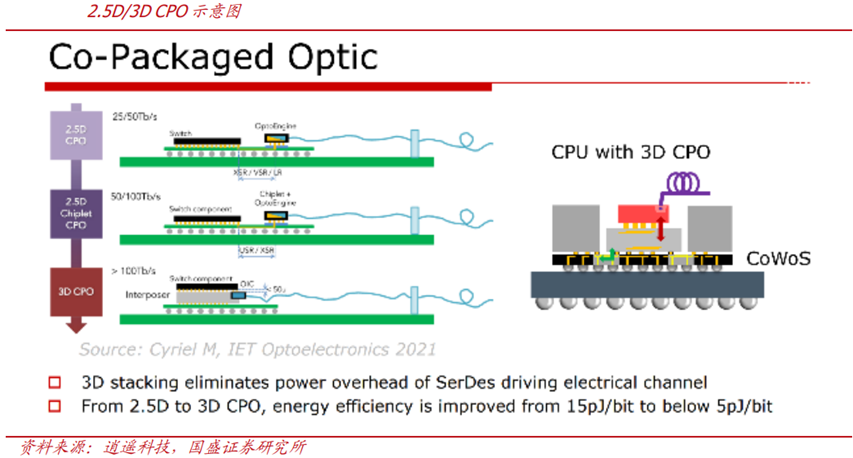

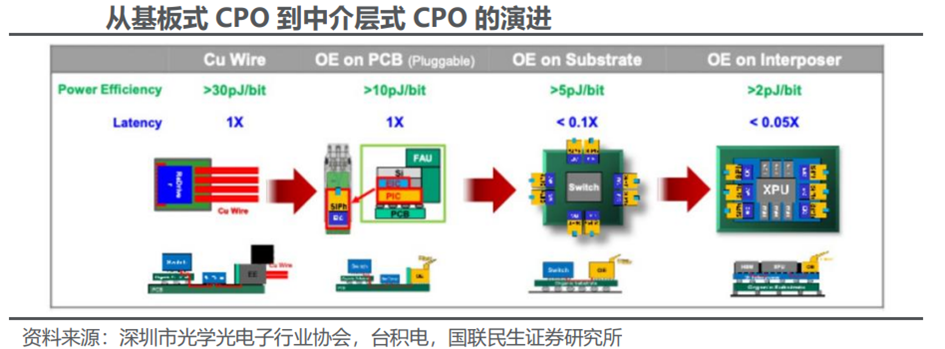

不同的CPO架构类型对应着在集成方式、热管理、可维护性与适用场景上的综合权衡:2.5DCPO采用光子IC与电子IC通过中介层并排集成的方案,并通过铜椅微块和线程小层架构实现高效电造带宽连接;3DCPO通过垂直堆叠将PIC堆端安装于EIC上实现最高密度与性能,实现更好的热负荷分布和精度组合。

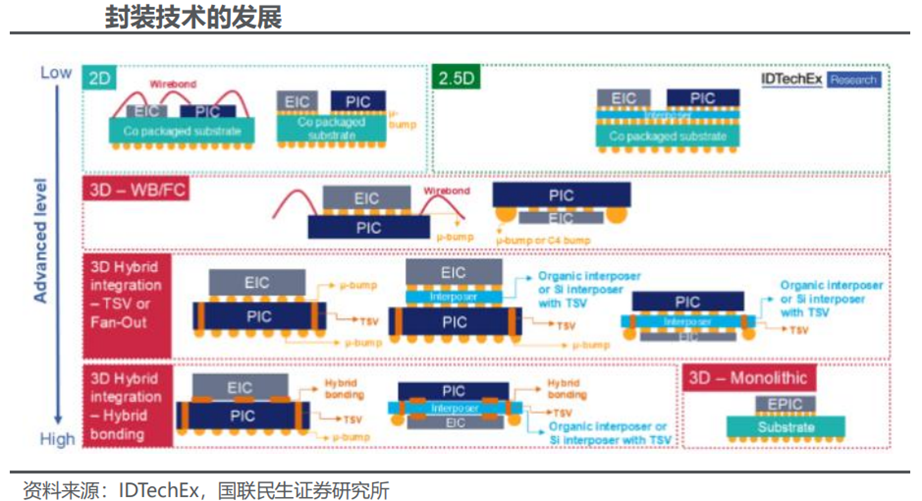

2D封装的CPO技术是将光子集成电路PIC和集成电路并排放置在基板或PCB上,通过引线或基板布线实现互连。2D封装的优点是易于封装、灵活性高。随着CPO向1.6T/3.2T带宽升级,2D封装的互连距离(厘米级)已无法满足低延迟需求。

2.5D封装将EIC和PIC均倒装在中介层(Interposer)上。通过中介层上的金属互连PIC和EIC,中介层与下方的封装基板或PCB板相连。

3D封装技术将光电芯片进行垂直互连,可以不仅能实现更短的互连距离、更高的互连密度和更好的高频性能,还能实现更低的功耗、更高的集成度和更紧凑的封装。

4.实现CPO的关键技术路径

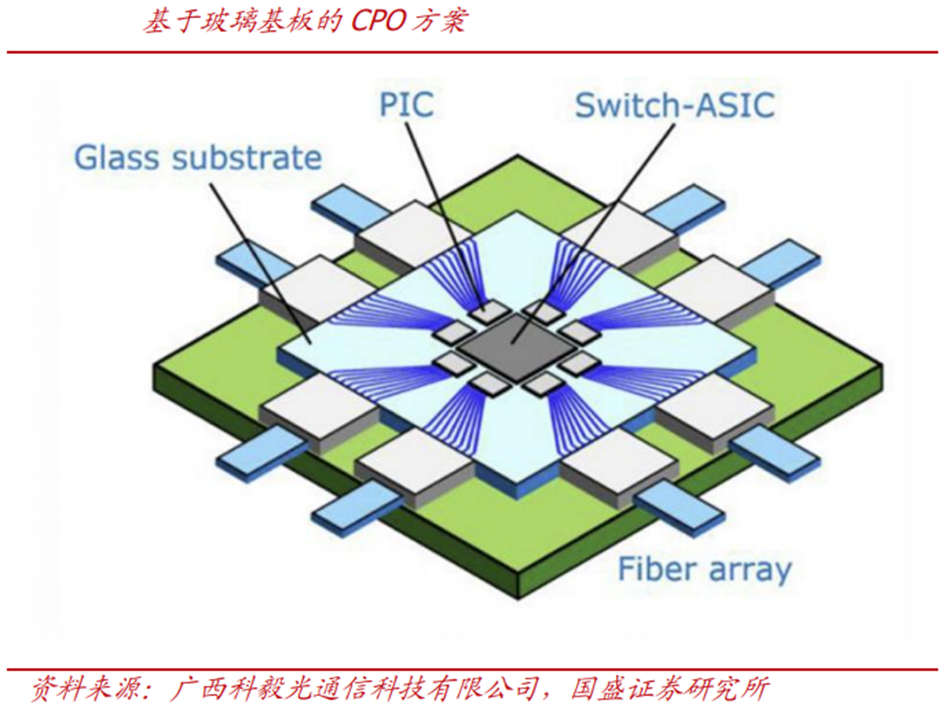

硅光是实现CPO的关键技术路径。硅光技术与CPO需求具有天然的匹配性:

尺寸匹配:硅光芯片尺寸通常为几毫米见方,与ASIC芯片尺寸相当,适合在封装基板上并排或堆叠布置;

热膨胀系数匹配:在CPO封装内,光、电芯片紧密相邻并会经历温度变化,若两者CTE失配,将产生巨大的热应力,导致互连点断裂或器件性能漂移失效。硅光芯片与CMOSASIC都基于硅材料,其热膨胀系数(CTE)接近(~2.6ppm/°C),减少热应力问题;

制造工艺兼容:硅光器件与ASIC芯片都基于硅工艺,可以在标准的CMOS晶圆厂中制造,可实现工艺协同优化;

电接口标准化:硅光芯片通常采用CMOS兼容的I/O接口,便于与ASIC直接连接。

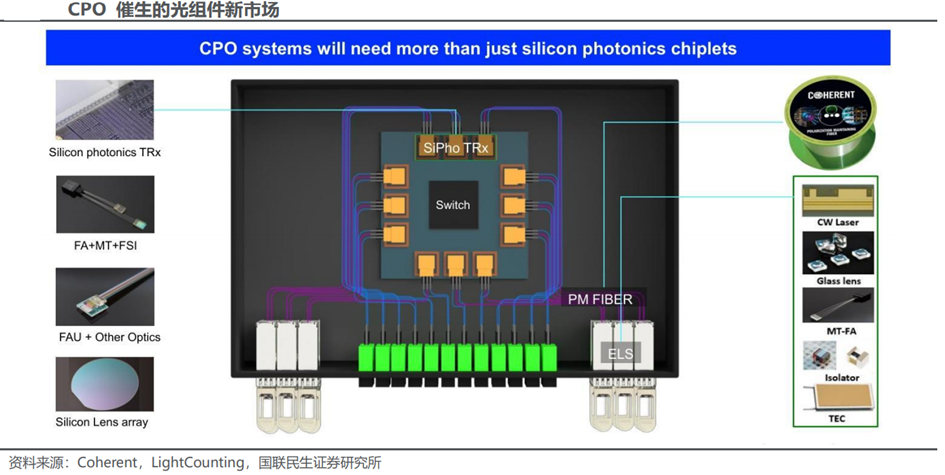

在CPO架构中,硅光芯片承担光I/O引擎的核心功能,包括:

光电转换:接收来自光纤的光信号,通过探测器转换为电信号传送给ASIC;

电光转换:接收ASIC的电信号,通过调制器加载到光载波上,调制后通过光纤发送出去;

波长复用/解复用:在波分复用系统中,通过集成阵列波导光栅或微环滤波器等器件,在单根光纤中合并或分”多个不同波长的光通道,以提升总带宽;

光信号调理:随着技术发展,光引擎内部可能集成如半导体光放大器来补偿链路损耗,或可调光衰减器来管理光功率。

CPO的激光器集成方案主要包括以下两种:远程光源、封装内集成光源。

02

CPO标准化时间表及发展现状

1.CPO标准化时间表

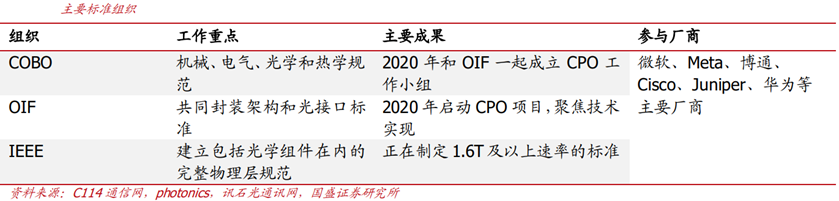

在共封装光学(CPO)技术从概念走向大规模商用的过程中,产业联盟与标准的制定至关重要。目前全球范围内已形成了多个重要的标准组织,它们分别从系统接口、模块定义和行业协同等不同角度推进着CPO的标准化工作,包括OIF(国际光互连论坛)、COBO(板载光学联盟)、IEEE(电子电气工程师协会)等。

CPO标准化进展时间表如下:

➢2019年:由Meta与微软等企业初步提出CPO概念与规范。

➢2020年底:COBO和OIF宣布成立工作小组,开始定义规范。

➢2021年:提供了3.2TCPO产品要求的第一份草案。

➢2023年:OIF于2023年4月正式发布了《3.2TCPO模块实施协议》,这是首个面向具体产品形态的关键标准,包含了模块的互操作性规范。

2.巨头引领CPO进程

博通和英伟达是CPO积极且有力的推动者。

博通2022年3月OFC展示了全球首个25.6TCPO演示,确立高带宽CPO的可行性;2024年10月,其CPO方案开始进入更接近真实部署的机架级场景——在OCPRack中完成TH5Bailly演示;而在2025年4月OFC,博通进一步给出“业界首个6.4TXPU-CPO”里程碑,CPO正从交换侧走向更贴近算力侧的深度融合,进入更具规模化意义的阶段。博通在2025年10月8日宣布推出第三代CPO以太网交换机,为业界首款102.4Tbps带宽的CPO以太网交换芯片,主要面向AI数据中心的纵向/横向扩展网络场景。

2025年3月英伟达首次在GTC大会上推出基于InfiniBand网络技术QuantumX,与之一同推出的还有基于以太网技术的SpectrumX硅光交换机。2025年10月份,英伟达也公布了其在硅光领域的重要进展。首款共封装光器件(CPO)交换机Spectrum-X——目前已被Oracle和Meta等主要厂商采用——与传统网络相比,能效提升3.5倍,网络弹性提升10倍,部署速度提升1.3倍。

台积电对CPO的参与,让行业进展更加乐观。2024年,台积电发布其3D硅光光引擎发展路线图,强调其在CPOwithSwitch和CPOwithXPU领域均将重点发力,从Compute领域封装,向Network领域封装渗透。当前交换机上的CPO设计采用“芯片-基板”方案,台积电正在研发第二代CPO技术采用“芯片-中介层”方案,这将使CPO芯粒更接近ASIC,进一步降低功耗并提升带宽密度。

3.NPO预计成为CPO的过渡方案

由于CPO的3D封装、光电集成工艺仍面临良率与成本压力,短期难以大规模覆盖全场景,NPO兼顾集成度与成本,主要适配中低带宽(800G及以下)、对成本敏感的场景, NPO将成为2025-2027年龙头厂商的过渡选择;待CPO工艺成熟后,将逐步向1.6T 高端场景替代,而NPO可能仍会占据中低端市场。

2025CIOE上,博通分享了其用于硅光解决方案的CPO技术及其基于VCSEL解决方案的新NPO技术。这两种技术都具有优异的性能,尤其是基于VCSEL的NPO技术。与硅光CPO的5PJ/bit能效相比,VCSELNPO的能效可低至1PJ/bit。而且VCSEL可靠性高,是性价比较高的光连接解决方案。

03

CPO产业链及增量机会

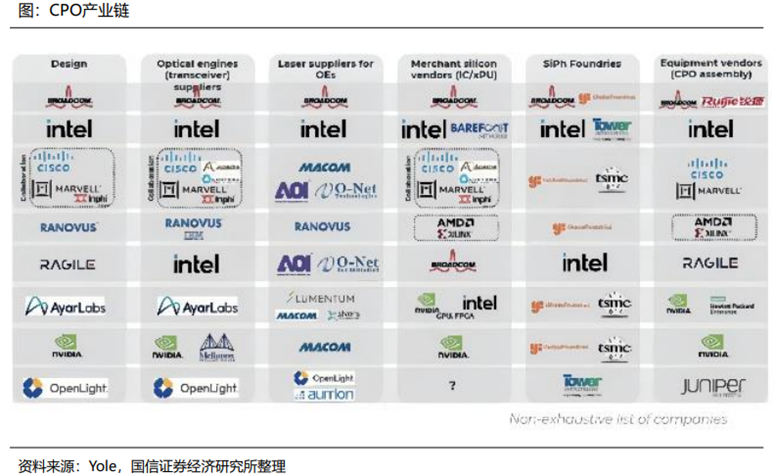

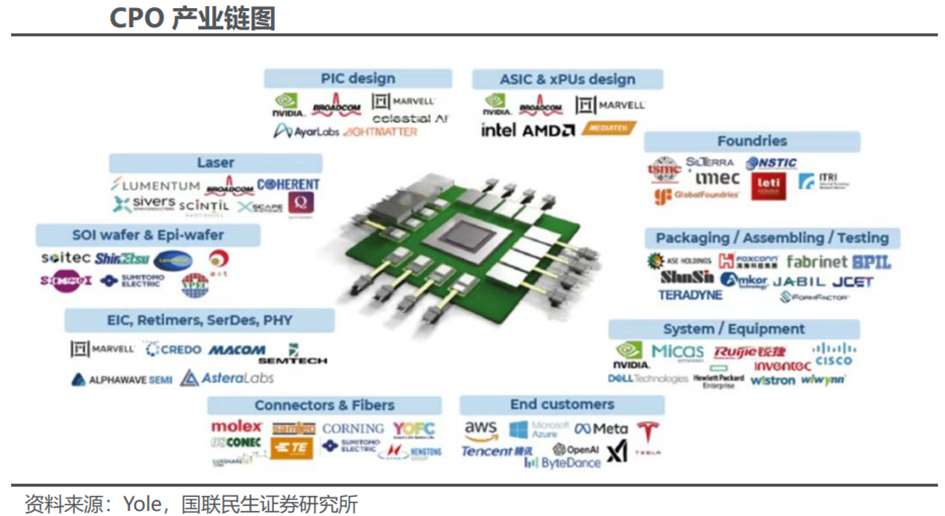

1.CPO产业链构成

CPO产业链主要包括上游原材料与设备供应商、中游CPO产品设计与制造商、下游应用领域及最终用户等环节。

产业链上游主要包括用于制造CPO产品的原材料(如硅材料、光学元件、电子元件等)以及生产设备(如光刻机、刻蚀机、封装设备等)。中游是CPO产品设计与制造商环节,负责将上游提供的原材料和设备进行加工、组装和测试,形成具有特定功能的CPO产品。下游为CPO应用领域,CPO产品的应用领域非常广泛。

CPO相对于传统光模块,减少了部分有源器件,如激光器芯片、探测器芯片等,增加了集成多种光器件的光引擎、硅光芯片和薄膜铌酸锂调制器等,故CPO产业链上游中硅光光引擎和ELS/CW光源需求增长,相关厂商迎来机遇;中游光模块需适配技术升级,封测更重要,光纤管理硬件和连接器领域企业业务拓展;下游数据中心等应用端推动研发应用,设备环节率先受益,整体呈现积极发展态势。

2.CPO/NPO带来的产业链增量机会及挑战

(1)NPO/CPO将给哪些环节带来增长点?

传统可插拔模块价值量更多集中在中游模块组装,上游组件与下游设备占比偏低;CPO由于依赖先进封装(3D堆叠、混合键合)与光电集成(PIC EIC协同),推动价值量向晶圆代工环节、封装测试等环节转移,核心组件包含上游的大功率CW光源、保偏光纤、MT-FA连接器等;中游:硅光收发器、光引擎、硅透镜阵列等;配套模块:温度控制模块等。

厂商生态从模块组装商主导变为半导体代工厂、光子IC设计商、先进封测厂、模块商的跨界协同。

(2)面临挑战

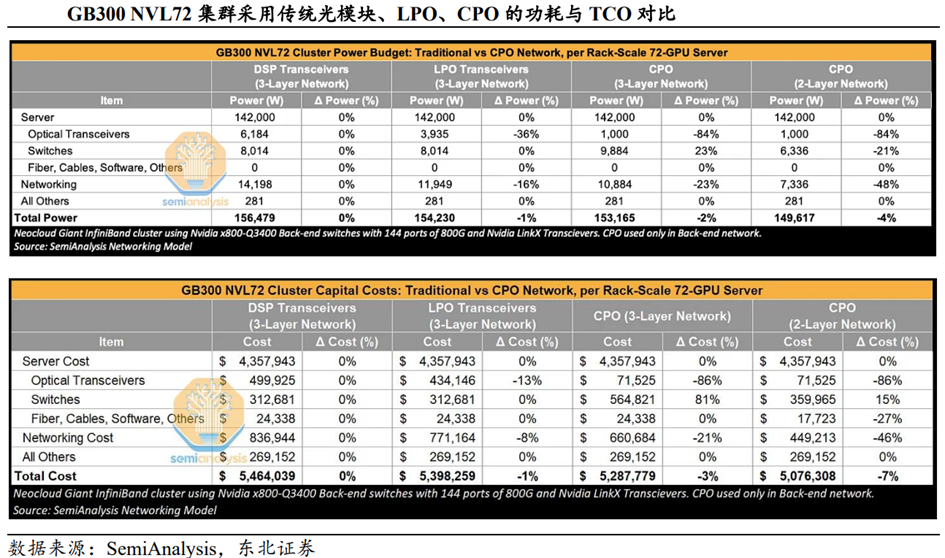

SemiAnalysis认为,超大规模数据中心不会在scaleout网络迅速采用CPO系统。分析认为,在scaleout网络中,CPO的节能效果会被稀释,以GB300NVL72架构为例,三层网络采用CPO确实可节省23%的功耗,但问题在于,集群总功耗开支的91%来自于服务器,采用CPO最终只将整个集群的功耗降低2%。从总拥有成本(TCO)的角度看,三层网络中从可插拔光模块切换到CPO时,光收发器的成本可降低86%,但CPO组件的额外成本会使交换机成本增加81%,同样由于服务器在集群总拥有成本(TCO)中占比过高,采用CPO最终只将整个集群的成本降低3%。因此,分析认为,由于CPO在scaleout网络降低功耗和成本的效果并不明显,在短期内,超大规模数据中心在scaleout网络不会迅速采用CPO系统。

04

CPO市场空间

1.预计CPO到2030年将达到81亿美元

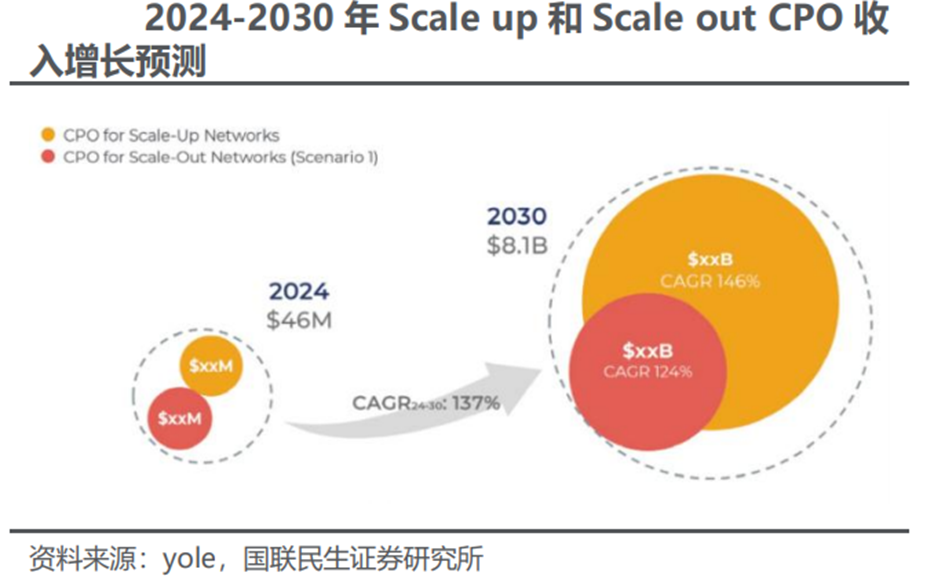

从市场预测数据来看,据YOLE预测,CPO市场在2024年的规模为4600万美元,预计到2030年将达到81亿美元,期间的年复合增长率高达137%。这一增长主要由从可插拔模块转向CPO、从铜连接转向光连接的趋势所驱动,以应对功率、密度、可扩展性、带宽和传输距”方面的限制。

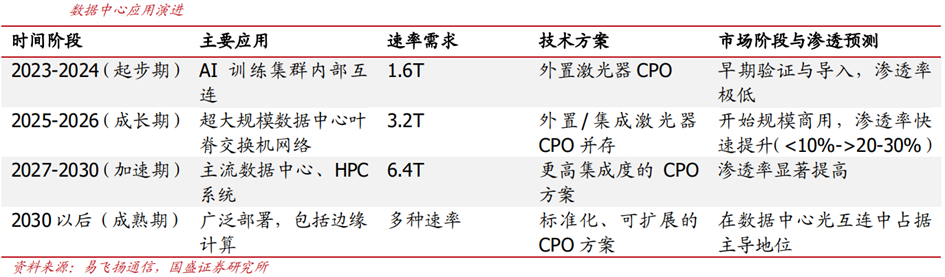

整体来看,行业共识是2025-2027年为CPO导入期,2028年进入规模化增长阶段。

在scale-out网络中,CPO能够实现远距、高带宽的连接(例如机架之间),并具有更低的延迟和功耗,适合AI驱动的云架构以及以太网/InfiniBand网络。在scale-up网络中,CPO将取代铜缆,为GPU到GPU或节点到交换机的互连提供更长的传输距”和更低的功耗。CPO的应用将首先针对scale-up网络,随后再扩展到scale-out网络。

自家云厂商的网络集群都是自主配置(考虑兼容以及适配针对性需求设计网络架构—Scale-out),英伟达/博通/AMD等芯片厂商所推出的CPO方案难以触及自家云厂商的网络架构中,带来的运维问题/供应链问题短期无法解决,且影响云厂商的采购权和网络决定权。

2.CPO的主要应用场景是在scale-up

所以我们认为CPO“(包括NPO/LPO等)的主要应用场景是在scale-up,柜内/Chipto-Chip的短距”方案,CPO性能匹配/芯片厂可以自主定义/扩大单节点算力/降低功耗,是短距”低功耗的光通信解决方案,来替代铜传输的瓶颈。

CPO是光通信进入scale-up的真正节点,柜内“光进铜退”的标志性事件。对于光通信产业带来很大的增量市场空间。

SemiAnalysis认为,scaleup网络是CPO最佳应用场景。分析认为,CPO可以解决铜缆在更高速率下的传输瓶颈问题,满足带宽密度要求,实现更大规模的扩展。在scaleup网络部署CPO,纵向扩展域将不再受互连距离的限制。使用可插拔光模块可以跨机柜scaleup组网,但成本及功耗过高,并不实用。因此,分析认为,CPO在scaleup比scaleout具有更显著的总体拥有成本(TCO)和性能/TCO比优势,在scaleup的部署规模和影响将远超scaleout。

3.CPO等新技术演进有望带来新增量需求

NVIDIA作为全球AI基础设施领航者,在CES2026期间发布的VeraRubin超级计算平台,将Spectrum-XCPO交换机作为核心组件,其Quantum-XPhotonics交换机更支撑百万GPU级AI集群互联,直接带动海外CPO需求增长,这种技术引领与需求拉动,成为全球CPO行情的核心驱动力,也为国产CPO发展提供了明确方向。同时,海外开源生态、算力基础设施布局,也为国产CPO技术迭代提供了路径借鉴。2026年2月3日,NVIDIA举办AI网络研讨会,重点介绍了为AI场景打造的Spectrum-X以太网和CPO共封装光学技术。NVIDIA推出的是业界首款200G/SerDesCPO共封装光学技术,由NVIDIA和台积电等生态伙伴联合研发,把光引擎直接集成到交换机的封装内部,带来了不少实际的技术优势:能节省5倍的功耗,提升64倍的信号完整性,激光器使用数量减少4倍,带宽密度提升1.6倍,激光的可靠性也提高了13倍。同时,CPO的光引擎被放置在液冷封装内,生产时会经过100%的系统级测试,全程无需人工接触,大幅降低了故障发生的概率。

05

CPO相关公司

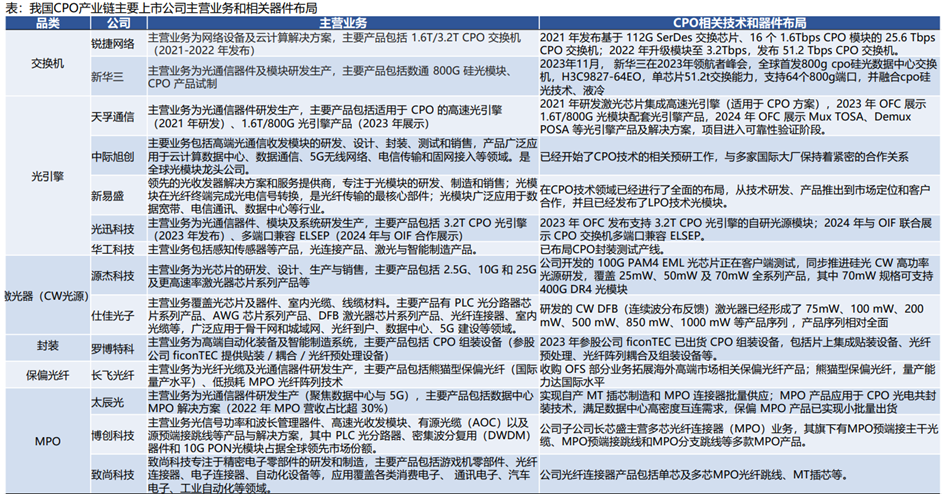

1.天孚通信

公司发布2025年业绩预告。公司近期发布了2025年业绩预告,2025年归母净利润预计为18.8-21.5亿元,同比增长40.0%-60.0%;扣非归母净利润预计为18.3-21.1亿元,同比增长39.2%-60.4%。按照业绩预告中值,公司25Q4归母净利润或实现5.5亿,同比增长49.9%、环比下降2.8%。公司认为业绩归因得益于全球高速光器件产品需求稳定增长叠加公司智能制造持续降本增效共同促进了有源和无源产品线营收增长。

物料瓶颈逐渐缓解,1.6T光引擎将环比上量。海外CSP厂商在近期公布的财报中普遍对AI硬件资本开支指引乐观,智能体工作流成为token消耗“杀手级应用”。英伟达在近期已经顺利切换以GB300NVL72为主的出货结构,trendforce预计2026年GB300平台占全球AI服务器机架出货量的7到8成。目前英伟达已推出以800GinfiniBandConnectX8网卡搭配QuantumX800交换机以及800G以太网ConnectX9搭配SpectrumX6为主的1.6T(交换机侧)端口解决方案。英伟达供应链方面1.6T光模块竞争格局预计较800G无重大变化,公司作为光引擎重要合作伙伴享受量价齐升并有能力延伸至模块代工。2025下半年以来,EML等光芯片短缺成为高速光模块放量重要瓶颈,英伟达已向EML光芯片供应商进行了产能锁定动作,公司光引擎业务2026起有望环比上量。

公司通过FAU等核心无源组件定制和高效率耦合工艺成为英伟达CPO供应链重要玩家。英伟达已在Scaleout网络推出了Quantum3450、Spectrum6810、Spectrum6800三款CPO交换机,网络功耗下降、集群性能一致性、工作稳定性被认为是主要卖点。Semianalysis认为天孚极有可能成为X800-Q3450CPO交换机FAU核心供应商,其核心优势在于强大的制造能力。而英伟达网络也在GTC2025后将公司作为光纤、连接器和微光学的核心合作伙伴,负责ELS激光器与偏振的结合、光纤在硅光引擎的集成与维护,并将数据输出到前面板等。公司在CPO交换机的FAU、光引擎封测、ELS模组等均具有制造能力,单位价值量或持续提升。

Scaleup侧有望成为CPO/NPO主战场,公司有源业务中长期有望看到更大的增长曲线。Semianalysis认为,考虑到Scaleup相比Scaleout采用CPO在TCO方面具有更显著的优势,Scaleup光电合封的部署规模将大的多,影响也会更深远。国内方面腾讯认为NPO通过将OE引擎部署在靠近主芯片,具有低成本和低时延优势,同时尺寸更小、速率更快、降低部署运维工作量,已联合阿里云等在ODCC发起3.2TNPO标准化项目。Intel在相关报告中认为,RubinUltraNVL576由四个NVL144canister组成,每个canister通过正交PCB背板进行NVLINK互联,四个canister则有望通过CPO/NPO技术实现互联,每个GPU(按NVL576有144个GPU算)需要4.5个3.2TCPO/NPO光引擎。展望未来Scaleup超节点多厂商扩展到224GSERDES、500卡以上超节点,铜连接受限于距离物理极限,光电合封技术或为主流选择。由于超节点形态下Scaleup的带宽是Scaleout的9倍左右(例如GB300),柜内CPO/NPO的渗透带来的弹性将远大于Scaleout网络。

2.源杰科技

CW光源放量提速,业绩实现高速增长。2025前三季度公司营收3.83亿元,同比 115.09%;归母净利润1.06亿元,同比扭亏为盈。单Q3公司营收1.78亿元,同比 207.31%、环比 47.90%;归母净利润0.60亿元,环比 86.67%,主因数据中心市场的CW硅光光源产品逐步放量且高毛利率的数据中心板块业务大幅增加,产品结构进一步优化;扣非归母净利润0.51亿元,同比扭亏为盈,主因公司净利润增加及非经常性损益变动;经营活动产生的现金流量0.67亿元,同比 856.64%,主因公司加大销售回款力度,并随着收入的增加,销售商品、提供劳务收到的现金增加。

产品结构优化拉动毛利率同、环比改善,持续加大研发投入。25Q1/Q2/Q3公司毛利率分别为44.64%/51.71%/61.62%,25Q3毛利率同比 39.64pct、环比 9.91pct;费用率上,25Q3公司销售/管理/研发/财务费用率分别为2.47%/7.13%/15.71%/-1.81%,四费率合计23.50%,同比-11.9pct、环比 3.41pct。在研发方面,公司持续加大研发投入,研发费用达到2801万元,占营业收入的比例为15.71%。

产能:美国工厂处于基础设施建设与设备定价阶段,预计26年起逐渐释放产能。公司将持续加强设备投入,预计25年底-26Q2产能逐步释放,26年产能有望加速释放。

公司持续加大对高速率光芯片、大功率光芯片、芯片工艺等相关技术和产品的研发投入,持续提升产品竞争力。伴随产品良率提升和高毛利产品占比提升,公司的盈利能力有望继续提升。

3.仕佳光子

业绩略低预期,计提和汇兑对公司盈利影响较大。公司发布2025年度业绩预告,2025年实现营收21.29亿元,实现归母净利润3.415亿元;单Q4实现营收5.69亿元,实现净利润0.42亿元。公司受人工智能发展驱动,数通市场快速增长,公司适应市场需求,产品竞争优势凸显,客户认可度提高。光芯片和器件、室内光缆、线缆高分子材料的产品订单较上年同期实现不同程度增长。计提和汇兑对公司盈利影响较大,公司基于谨慎性原则,对相关资产进行减值测试后,拟对部分资产计提适当的减值准备,对公司本期业绩产生影响。

长期发展趋势向好,业务26年增长可期。公司多项产品有望迎来较好发展趋势。1)AWG:26年行业增长很快,北美2*FR4产品需求有望进一步大幅增加,带动公司业务发展;2)MPO:全球MPO行业预期高速增长,公司国内外大客户有望持续贡献增量;3)CW:公司已获得业内客户验证,并实现小批量出货。激光器在行业中紧缺,公司也在规划扩产路径,以满足不同客户的上量需求。

4.太辰光

公司是康宁高端MPO主要供应商,未来产能扩张后有望承接订单:太辰光和康宁之间高度绑定,康宁常年占公司营收比重超70%,而公司也供应了康宁超过60%的MPO采购需求,尤其在北美数据中心项目中份额更高。我们认为本次Meta与康宁相关订单数额巨大,在太辰光产能持续扩张后,康宁相关MPO采购的外溢效应有望大幅刺激公司未来几年业绩。

前三季业绩表现强劲,Q3单季度营收受产能影响承压较重:前三季度实现营收12.14亿元,yoy 32.6%,归母净利润2.6亿元,yoy 78.6%,扣非后净利润2.5亿元,yoy 80.1%。Q3单季度实现营收3.9亿元,yoy-5%,归母净利0.87亿元,yoy 31.2%。公司业绩大幅提升,主要是市场对公司MPO等产品需求快速增长,带动公司营收净利表现强劲。Q3单季度营收同比下降5%,我们预计主要受越南厂产能爬坡节奏影响,越南厂于2025年一季度正式投产,产能预计将在四季度正式爬坡释放,考虑到下游需求仍然强劲,未来营收表现有望快速回暖。公司Q3毛利率36.15%,同比-0.08pct、环比-0.24pct,销售/管理/研发费用率分别为1.74%/6.51%/4.61%,同比分别 0.26/ 1.71/-1.27个百分点,此外非经常性损益较去年同期有所增加,带动公司Q3净利率达到22.83%,同比提升6.56pct、环比提升2.12pct。后续伴随高毛利产品的持续扩产,公司盈利能力有望维持较高水平。

CPO产业发展有望推动MPO连接器需求爆发:公司主要产品包括MPO等多芯连接器,适用于高密度多光纤连接,主要用于大型数据中心内部的光互联。当前AI需求推动数据中心高速发展、光信号连接需求快速增长,对MPO需求已呈现大幅提升的态势,幷且芯数增长也提升了产品的价值量。未来CPO技术下MPO即可用于交换机外部接口相连,也可用于内部光纤整理,我们认为伴随CPO交换机的产业长期发展趋势,将推动对MPO需求的爆发式增长,公司作为行业内MPO产业全球龙头,产品已通过下游客户康宁间接切入英伟达CPO产业链,未来几年的业绩将伴随MPO出货量大幅提升而快速增长。

全产业链生产能力齐备,越南产能有望持续爬坡释放:公司无源光器件产品以陶瓷插芯起家,产品技术水平领先,毛利率常年高于业内同行。同时公司积极围绕上下游布局,实现材料、设备、产品等环节协同发展,前后布局了插芯、MPO连接器、光栅、PLC分路器等产品,幷自主开发了陶瓷插芯加工及检测、光纤连接器生产组装、PLC分路器自动封装设备和测试等设备。公司为满足海外大客户需求,在越南新设海外生产基地,已于2025年一季度正式投产,产能将2026年开始正式爬坡释放。我们认为越南产线不仅大幅提升了公司相应产品的生产能力,满足了下游AI建设带来的持续高增的光连接器需求,同时也满足了海外客户应对贸易摩擦风险的全球化需求,为公司未来业绩增长带来坚实保障。

5.其他相关公司

06

参考研报

1.华鑫证券-AI算力行业周报:Meta与康宁签订60亿美元光纤大单,英伟达即将举办CPO网络研讨会

2.开源证券-蘅东光-920045-北交所首次覆盖报告:深耕CPO光电共封装与高端光通信,绑定龙头畅享AI资本开支红利

3.SemiAnalysis-光学器件行业共封装光学器件(CPO)手册:以光为介质实现下一代互连技术扩展

4.群益证券-太辰光-300570-康宁再接META大额订单,公司有望承接部分采购

5.山西证券-天孚通信-300394-业绩符合预期,1.6T光引擎和CPO、NPO产品放量可期

VIP复盘网

VIP复盘网