无法低调的赢家

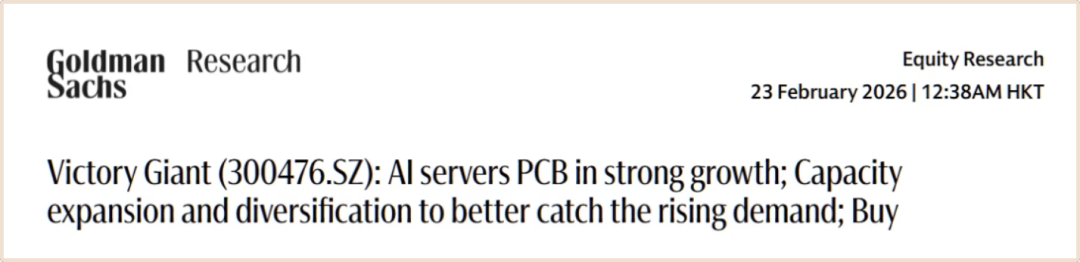

“高盛反买,别墅靠海”是资本市场一句有名的调侃。日前,有报道称其给出PCB龙头胜宏科技550元目标价,对应未来市值将翻倍到5000亿元。过去半年,高盛多次表示看好胜宏科技,让市场心里犯起嘀咕:这又是哪一出?

PCB即印制电路板,是电子电气产品的基础,因为AI需求走入高景气周期。2月24日,PCB产业链概念股大涨,国际复材、宏和科技、华工科技、中国巨石等公司悉数涨停。

但此光景之下,市场对于PCB产业心里仍有一杆秤,因为预期不等于现实。作为龙头的胜宏科技横盘已超半年,市值在2300亿元左右。外界希望看到关于扩产、验证的更多确定性证据,同时也在等待新一季度业绩。

胜宏科技无疑是特殊的,因为其掌门人从去年至今连续三次成为黄仁勋私人宴会中唯一受邀的中国大陆企业家,聚光灯下自有万千溢美之词。但它也与同行们是共通的,都在等待增长神话变成现实。

AI需求暴增,PCB逆天改命

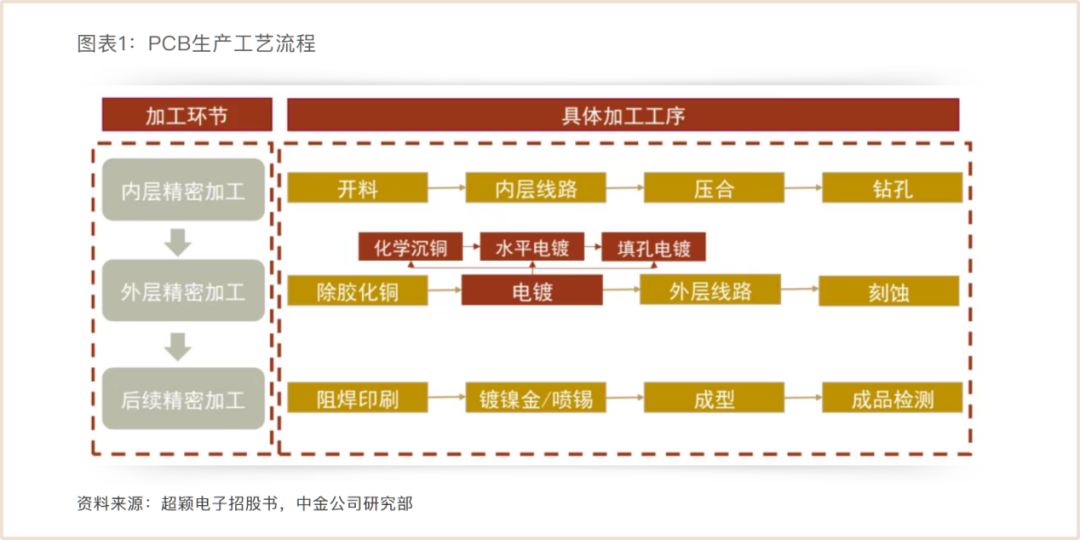

在传统电子工业的叙事里,PCB长期处于低估状态,因为人人都知道它是“电子之母”,但PCB本身既可以高端,也可以低端,上至AI航天,下至汽车玩具,都有其身影。所以PCB在传统上一般不会和技术高地、超高利润联系在一起。

然而,它赶上了AI大模型的火车,走上了逆天改命之路。

按Prismark和卖方机构测算,未来几年全球PCB市场规模还能维持年均约5%的稳定增长,细拆品类,AI服务器相关PCB的年复合增速可以高达30%,远高于行业整体。这主要有三个原因。

第一,算力密度推高了单机价值量。

英伟达从Hopper到Blackwell,再到后续的Rubin架构,单卡算力和整机功耗都在两三年内翻倍式增长。为了把如此密集的GPU、加速卡、互联芯片和高速网络连成一个整体,传统8~12层的多层板不够用了,AI服务器的核心板卡和背板,开始普遍走向20层甚至更高的高多层与高阶HDI。

Rubin平台更是直接在机架结构上做减法——取消大量铜缆,用多层MLPCB中板和背板来承担高速互连,对中板层数和材料等级的要求短时间大幅提高,44层中板配M8级材料只是起点,Rubin Ultra被市场普遍预期会把层数和材料规格再堆一层,这是更大的需求。

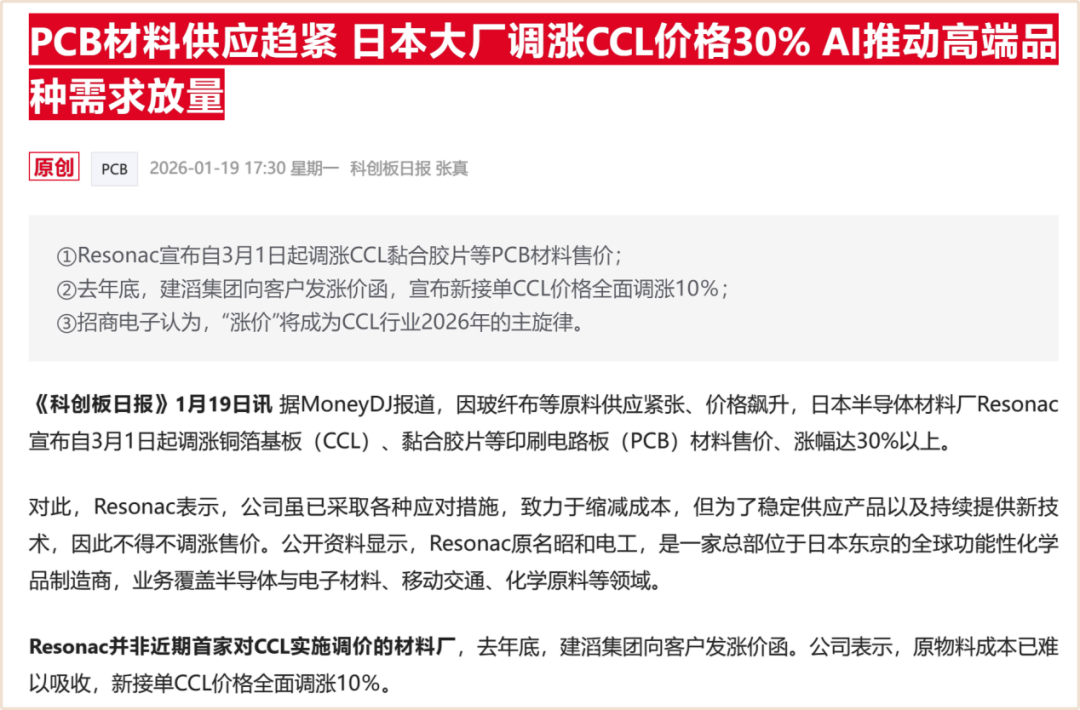

第二,材料升级叠加了“隐形涨价”。值得一提的是,这里作用的主要是PCB上游产业链,也是相关企业被市场看好的逻辑。

高频高速场景下,信号完整性是不可退让的指标,PCB主要由覆铜板(CCL)、铜箔、玻纤布、树脂等化学材料构成,而CCL显著影响其通信能力,所以当下AI的需求直接把覆铜板从M6/M7(等级术语,越高越好)推向M8/M9等高端系列。而后者的树脂体系、玻纤布和铜箔都要换成损耗更低、介电常数更稳的版本,单价比中低端板材贵一大截。

以AI服务器为核心需求载体,M9级覆铜板用量被英伟达下一代平台、谷歌新TPU、正交背板方案等多点拉动,上游建滔、Resonac等头部厂商已经连续多轮宣布提价,一方面是铜、玻纤等原料中枢上移,另一方面则是产能被高端产品挤占——生产1单位高端CCL,往往要牺牲数倍的中低端产能。

高溢价品挤占常规品,这种结构性短缺的逻辑,和存储行业被HBM挤压DDR产能后整体涨价如出一辙。

第三,架构革新在创造真正的增量市场。高盛在其研报中提到,随着800G/1.6T乃至更高速互联成为标配,AI服务器内部用板子替代铜缆的趋势正在成型。机柜级的背板、中板开始用厚板和高多层MLPCB取代部分线缆,不只是原有的需求提价了,而且整个系统新增了大面积、高价值量的PCB元件。这是AI PCB最确定的增量。

所谓PCB/CCL超级周期的产业底层逻辑。就是不断地叠加涨价,直到喂饱AI产业的需求为止。按机构预估,全球AI服务器PCB市场规模将从2024年的30亿美元出头,提升到2027年两百多亿美元的级别,对应2026、2027年分别超过100%、170%以上的同比增速,并带动全链条重估。

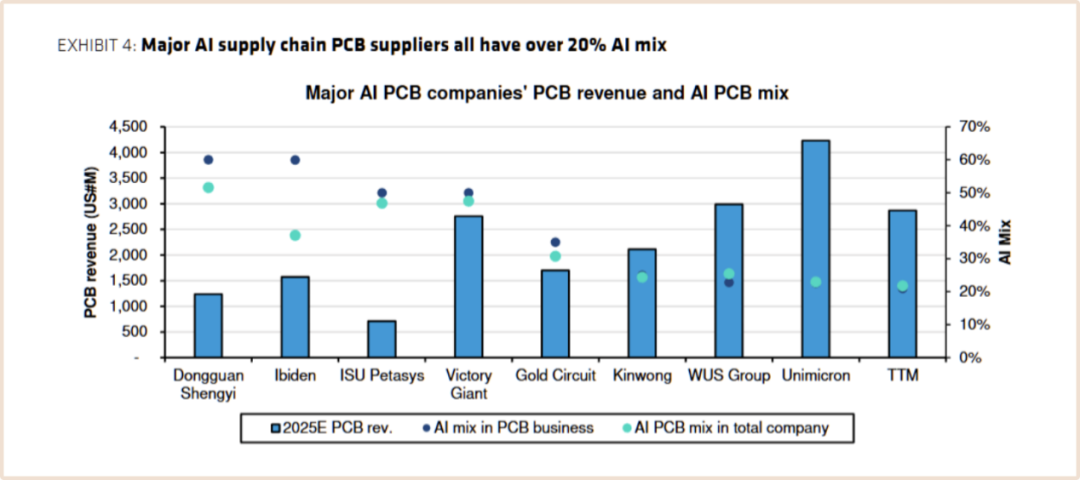

下游大干快上,上游的钨钻针、电子级玻纤布、高端覆铜板率先在资本市场里站上风口,中钨高新、厦门钨业等硬质合金企业利润爆表,中游,高多层板、HDI板的需求爆发,AI算力相关PCB的单价大概是传统板的数十倍,毛利率也能轻松做到四成以上,多家A股PCB公司在2025年前三季度的净利润,已经超过了2024全年。

2025年,全年全国PCB签约/开工项目超百七十个,总投资七百多亿,高端产能是绝对主角。而这恰恰是广合电子、胜宏科技这类高端供应商的春天。量价齐升不会改变低端PCB玩家大浪淘沙的状况,只会用产线规模、复杂工艺、材料适配和与头部芯片厂的长期协同,让头部企业的影响力日益增强。

搭上英伟达快车,

胜宏科技的梦幻之旅

胜宏科技是过去两年PCB故事最“极端”的主角之一:2025年全年股价涨幅接近6倍,年度预告净利润在41.6亿元到45.6亿元之间,同比增幅在260%到近300%。

但高盛最新研报预计,其2026年、2027年净利润预计分别同比增长129%、82%,2027年归母净利有望突破180亿元。这将最终促成其走向5000亿元市值巨头。不过这一次,质疑趋势的人很少,等待验证的人很多。

胜宏科技并非“花架子”,这一点从它频繁出现在英伟达核心供应商队伍就能看出来。它最早发迹于双面板和中低端多层板,靠“48小时打样、7天交货”拿下TCL、创维等消费电子客户。但真正让它从一众本地PCB厂里脱颖而出的,是在高端MLB和HDI上的长期死磕。

2006年起,胜宏主动避开低端通孔板,砸钱切入多层板市场,从家电、通信一路卷进服务器和汽车电子行业。2017年成立专门的HDI事业部,提前投资高密度互连、高层数板上,最终率先实现6阶24层HDI的大规模量产,并具备8阶28层HDI量产能力,向10阶30层冲刺。其超过100层MLB的制造技术,为AI专用ASIC、自动驾驶平台这类层数和布线密度都极端的场景,预留了技术余量。

在一个资本密集型行业,积累工艺参数、材料配方、设备选型和大规模生产经验,意味着只要遇到扩产机会,就能快速出成果,胜宏科技这一步是其后来成功实现AI变为绝对引擎的重要原因。

2025年,AI服务器PCB为公司贡献的收入大约30%,但高盛预计,这一占比在2027年会抬到七成以上,多点开花成为历史,以AI为绝对核心的高端PCB玩家将崛起。英伟达正是风吹来的方向。

2020年起,胜宏以高端高频PCB切入英伟达显卡供货体系,并在2023年作为全球首批实现6阶24层HDI大规模量产的厂商之一,进入英伟达H系列AI加速卡供应链。2025年,它成为英伟达认证的Tier1级供应商,独家供应GB300 OAM模块PCB,拿下GB200/GB300服务器全球PCB市场超过一半的份额,向后探索新一代无缆化Rubin平台的合作。

高壁垒、高景气、客户高度集中,机构预计胜宏在全球GPU AI服务器PCB市场的份额可达到25%-45%。尤其是它还有谷歌等客户,AI属性日益正宗。

另外,2025年前三季度,其资本开支同比飙升,机构预计2024—2027年资本开支年复合增速接近100%。惠州本部“百亿园区”,马来西亚、泰国等地的收购,还有2025年成立的越南公司,都在暗暗提高外界的预期。

声浪滔天,

无法撼动市场心智

不过,从去年9月的股价最高点算起,胜宏科技几乎已横盘调整半年,这也是PCB产业热度持续走高的半年。

在行业和公司层面都进入高景气 高预期的当下,高盛给出的股价还有一倍空间,到底依托的是泡沫,还是逻辑?市场选择等待。

从公司角度看,胜宏已经手握英伟达GB200/GB300、谷歌TPU等主流平台的订单,部分产品已通过认证并进入量产爬坡期。后续,其兑现情况将是关注重点。

比如盈利驱动是否健康,利润改善应该来自产品结构升级——高阶MLB、高阶HDI、类载板化产品占比提升,单价和毛利率齐升。现金流和资产负债表需要同步跟上,客户结构也应当更均衡。

现阶段,英伟达虽提供了大量订单,但当下的支持,不意味着永远的稳定。

需求端,如果AI服务器出货不及预期,或者算力架构出现变化,GPU、ASIC和相关板卡的需求曲线都可能改写。技术端,如果正交背板应用不顺,封装路线发生变数,或者云厂商大规模自研并调整硬件架构,问题就会接踵而至。

还有市场最关心的成本端,上游CCL、铜箔、电子布等持续涨价,毛利率改善的空间到底能否落实?这是AI这一轮超级周期变现的大问题,因为即便是下游卖Token的大模型厂商,都要考虑实际投入和产出的商业模型问题,仅仅规模亮眼可能并不具有长期价值。

AI的光照亮了曾经老气横秋的PCB产业,现在轮到新的旗手们吹响冲锋号了。

VIP复盘网

VIP复盘网