2025年长三角LNG市场价格呈现“上半年支撑走强、下半年震荡回落”的态势,受国际现货高价、库存调控及供需格局变化影响,全年均价同比小幅下跌。展望2026年,市场供需宽松格局将主导走势,进口供应增加叠加需求稳步释放,价格整体同比回落,同时需关注政策导向、气象条件及国际资源竞争等因素带来的季节性波动。

2025价格回顾:上半年成本支撑较强,下半年需求主导价格回落

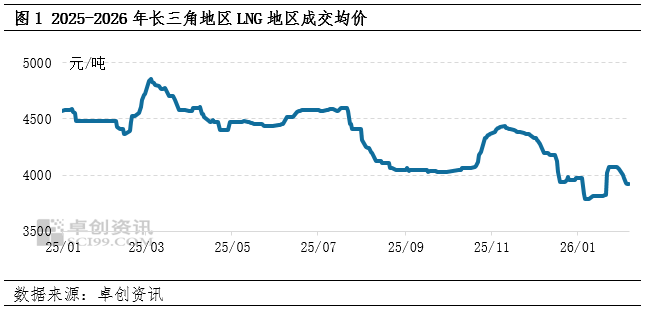

2025年上半年国际LNG现货价格维持高位,推高中国进口成本,抑制了买家的现货采购意愿,上海石油天然气交易中心数据显示,上半年中国LNG现货到岸近月均价在12.6美元/百万英热,同比涨幅28.7%,导致中国LNG进口量同比减少。受高价进口资源成本支撑,叠加部分接收站为平衡库存而控制出货节奏,长三角LNG市场价格得以支撑。然而,6月份之后,相对温和的天气、沿海台风、降雨天气多发和充裕的电力供应导致夏季气电调峰需求兑现不足,但是用于保供的资源持续到港,LNG接收站库存压力持续升高,价格开始回落。除了10月底储备需求兑现与接收站提高罐位双重因素短暂推涨了价格,下半年其余时间段价格表现在供过于求的基本面影响下持续疲软,尤其在11-12月份,管道气市场供应充足,短期供需矛盾转嫁至LNG市场,价格再次演绎出“旺季不旺”的趋势。

卓创资讯统计数据显示,2025年,长三角LNG地区成交均价为4378.63元/吨,同比下跌4.54%;其中,上半年均价为4535.42元/吨,同比上涨2.27%;下半年均价为4229.63元/吨,同比下跌10.72%。

2026价格展望:均价同比回落,上半年成本支撑转弱,全年供需宽松格局主导

节后直至供暖季结束前:2月份,春节假期影响,工业、交通等板块需求下滑,另外,相较1月份国内大面积降温来看,2月气温整体有所回升,采暖以及发电对管道气的消纳水平下降,国内天然气市场面临阶段性保畅压力。并且,国产LNG一般会出现节前降价排库的动作,价格下跌,部分接收站可能受到影响。下游大面积复工前,市场需求无明显支撑。3月份供暖季陆续结束,但是由于25-26供暖季期间,季节性调峰需求未对LNG市场价格带来明显提振,因此我们预计,价格的主要方向依托于工业需求释放的支撑。2-3月均价在3800-4000元/吨的区间内运行。

非供暖季:2026年市场价格波动需要关注两个导向作用,一个是主要油气企业的管道气年度价格政策,另外一个是各地“十五五”政策的方向以及“煤改气”政策的落地情况。目前的预测仍然基于管道气年度合同价格稳定或窄幅下调,以及“十五五”期间经济持续恢复的大方向进行预测。不过,目前市场观点认为,即使不出现个别上游放量出货的情况,在整体供应充裕的格局下,价格将在低位运行。

综合上述方向,26年市场需求将有所释放,上游供应能力增加、政策推动、经济结构持续优化、气电装机容量持续增加(25年年末-26年年初,江浙沪多个气电机组投产)、城镇化改革推进共同促进天然气消费的释放,但是与此同时,供应端的释放趋势或更加明确。26年LNG现货价格,尤其是上半年现货价格较25年同比或出现明显回落,现货进口少量恢复、长协执行量增加,沿海接收站投产(申能洋山接收站扩建项目、舟山三期项目已于2025年下半年投产,2026年1月,滨海一期扩建项目储罐全部投产,此外,国信如东、协鑫如东、中海油宁波三期以及嘉盛LNG储罐预计都将在2026年投产),LNG进口增速或由负转正,叠加国产气增量,市场基本面仍保持宽松预期,因而周期均价同比持续回落。由于触及上游企业成本以及考虑“煤改气”对工业消费释放的支撑,价格下跌幅度收窄。

在尚不明确气象条件的情况下,暂保持常规季节性波动规律进行预测。夏季前低价水平跌至3500-3600元/吨左右,夏季在国内外燃气发电需求的支撑下价格逐步走出淡季,达3700-3950元/吨左右,而后在“金九银十”以及供暖季前补库需求的支撑下上涨至年内高点,达4250-4400元/吨左右。不过,国内储备调峰能力的增强,或将导致价格峰谷差收窄。二季度前期,需要观测欧洲的降库情况,及其对亚欧LNG进口资源竞争格局的影响,若国内部分上游资源被吸引至欧洲,或能提高低端价格的预期。

警惕因素:“煤改气”落实进度、气象情况、地缘政治、主流出货企业策略调整、其他黑天鹅事件

VIP复盘网

VIP复盘网