2026年2月上旬,随着Wolfspeed、英飞凌(Infineon)、意法半导体(STMicroelectronics)等国际大厂相继发布最新季度财报及年度展望,以及中国本土厂商披露2025年业绩预告,全球碳化硅(SiC)产业的竞争格局呈现较为清晰的趋势。

根据各家企业披露的数据与公开会议纪要,电动汽车(EV)市场增速放缓对部分厂商短期业绩造成影响,但人工智能(AI)数据中心对电源管理的需求成为新的业绩增长点。与此同时,未来多家厂商晶圆产能将大规模释放。

国际厂商:AI业务比重提升,产能结构调整加速

01

Wolfspeed:关闭6英寸产线,聚焦AI数据中心增量

根据Wolfspeed发布的2026财年第二季度(截至2025年12月28日)财报,公司该季度营收为1.68亿美元,低于此前市场预期的约2亿美元;受重组及资产减值影响,每股亏损(EPS)为-6.41美元。针对第三财季,公司给出的营收指引区间为1.4亿至1.6亿美元。

在业务调整方面,Wolfspeed宣布已提前一个月完成达勒姆(Durham)150mm(6英寸)晶圆厂的关闭工作,并计划于2026年将产能重心完全转移至莫霍克谷(Mohawk Valley)的200mm工厂。管理层在财报电话会议中指出,尽管产能置换带来短期闲置成本,但大尺寸晶圆将有助于长期单位成本的降低。

值得注意的是,Wolfspeed的AI数据中心相关业务营收在过去三个季度实现翻倍增长。公司计划在2026年重点推广针对AI服务器电源架构的SiC产品,以应对从400V向800V架构演进的市场需求。

02

英飞凌:上调AI营收目标,居林工厂产能爬坡

英飞凌于2月4日发布的2026财年第一季度财报显示,公司单季营收为36.62亿欧元,同比增长7%,积压订单金额维持在210亿欧元水平。

图片来源:英飞凌

面对市场变化,英飞凌调整了业务预期,明确将2026财年AI相关销售额目标设定为15亿欧元,并计划在2027年提升至25亿欧元。在产能建设方面,位于马来西亚居林(Kulim)的第三厂区(Module 3)已进入产能爬坡阶段,该工厂主要负责生产200mm SiC晶圆。英飞凌重申了其“30-30”战略目标,即到2030年占据全球碳化硅市场30%的份额。

03

意法半导体(ST):推进垂直整合,布局中国合资产能

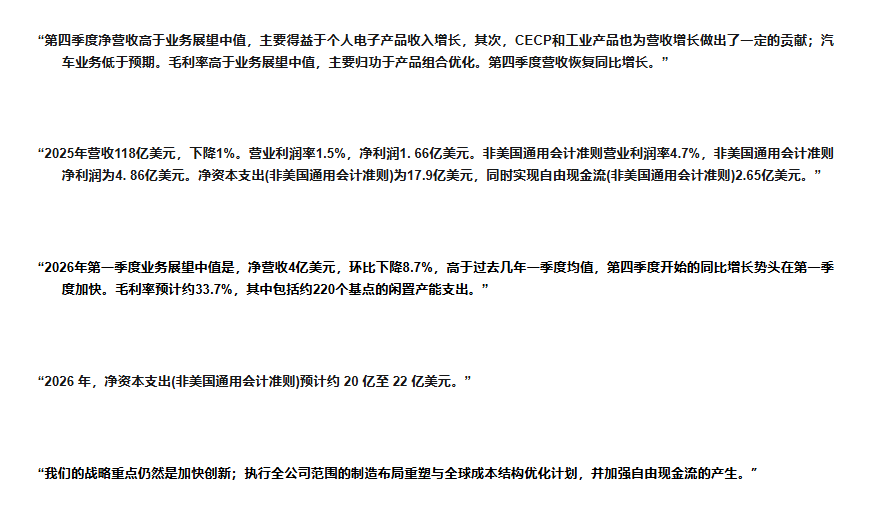

意法半导体在最新财报中预计,2026年第一季度营收约为30.4亿美元,环比下降约8.7%,主要受汽车及工业市场库存调整影响。尽管如此,公司对2026年全年营收维持增长预期,目标增幅约为10%。

图片来源:意法半导体官网新闻稿截图

在战略布局上,ST强调了供应链垂直整合的重要性。其位于意大利卡塔尼亚(Catania)的集成碳化硅衬底制造设施计划于2026年投产。此外,ST与三安光电合资设立的安意法8英寸项目已完成多款产品验证,正式进入风险量产阶段。该项目将建成年产约48万片的8英寸碳化硅晶圆生产线,主要产品为车规级电控芯片。据悉,风险量产阶段介于小批量验证与大规模量产之间,主要目的是在试产中暴露并解决工艺稳定性、产品良率及长期可靠性等问题,为后续大规模量产打下基础。

国内厂商:业绩分化明显,8英寸产线成为投入重点

中国本土碳化硅企业近期陆续披露了2025年业绩预告。受全球衬底价格波动及研发投入增加影响,部分上游企业业绩承压,而具备IDM模式或特定行业壁垒的企业表现相对稳健。

01

三安光电:LED业务回暖,集成电路业务持续投入

三安光电发布的业绩预告显示,预计2025年归属于上市股东的净利润为-2亿至-3亿元人民币。公告指出,传统LED芯片价格回升对业绩起到支撑作用,但受碳化硅等集成电路业务研发投入及产能建设折旧影响,该板块目前仍处于亏损状态。

2026年,三安光电计划推进湖南三安二期工程的产能释放,并依托与意法半导体的合资项目,加速车规级产品的国际客户验证与出货,以期通过规模效应改善盈利能力。

02

天岳先进:受价格因素影响,加速8英寸衬底布局

天岳先进业绩预告显示,预计2025年营收为14.5亿至15亿元人民币,同比下降15%-18%;归母净利润预计亏损1.85亿至2.25亿元。公司表示,业绩下滑主要系全球碳化硅衬底价格大幅调整,导致毛利率下降。

面对6英寸产品市场竞争加剧,天岳先进2026年的战略重点将转向上海临港工厂的8英寸衬底产能建设与良率提升,通过增加大尺寸产品的出货占比来优化产品结构。

03

时代电气:主要指标稳健增长,拓展高压工业应用

时代电气发布的业绩快报显示,2025年公司实现营收287.6亿元,同比增长15.5%;归母净利润41.05亿元,同比增长10.9%。

作为轨道交通与电网领域的供应商,时代电气在碳化硅领域的布局侧重于高压应用。时代电气株洲8英寸碳化硅产线2025年底完成设备搬入和产线拉通,目前已进入量产准备阶段。除了车用市场,公司计划将3300V及以上高压SiC器件推广至柔性直流输电、光伏逆变及矿山机械等工业领域。

04

士兰微:产能利用率提升,预计2026年满产

士兰微业绩预告显示,预计2025年净利润为3.3亿至3.96亿元,同比增长50%-80%。公司指出,其控股子公司士兰明镓的SiC芯片生产线在2025年下半年产出持续增加。根据规划,该产线预计将在2026年实现满产状态,通过“6英寸SiC 12英寸硅基”的产能组合,进一步降低生产成本并服务于白电及工业客户。

总结

综合目前披露的信息,2026年全球碳化硅产业正处于技术迭代与市场结构调整的交汇期。

在需求端,虽然电动汽车仍是核心支柱,但人工智能数据中心对高功率密度电源的需求激增,AI服务器正成为继新能源汽车之后的第二增长极。

在供给端,2026年将成为8英寸(200mm)制程大规模量产的关键节点。随着国际头部企业完成产线置换,以及中国本土厂商加速8英寸产能建设,良率的爬坡速度与单位成本的控制能力,将直接决定各厂商在下一阶段市场竞争中的份额与盈利水平。

因此,业界认为,2026年或将成为全球碳化硅产业由单纯的产能扩张,转向以成本效率与技术成熟度为核心竞争力的分水岭。(来源:集邦化合物半导体)

VIP复盘网

VIP复盘网