核心观点

1月油价回顾:

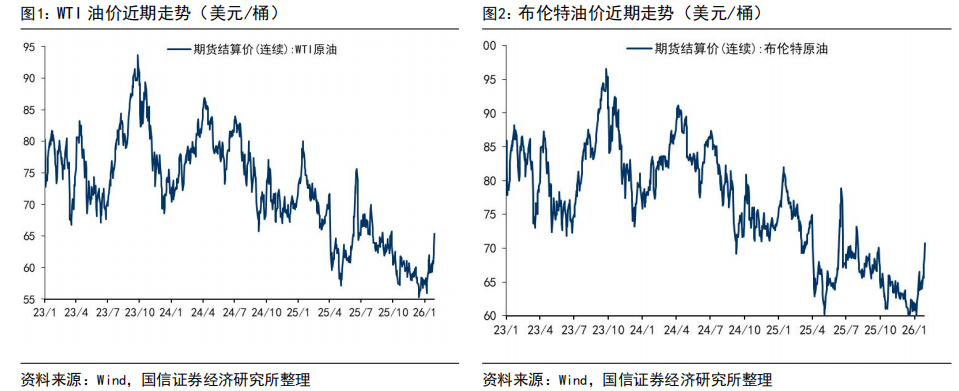

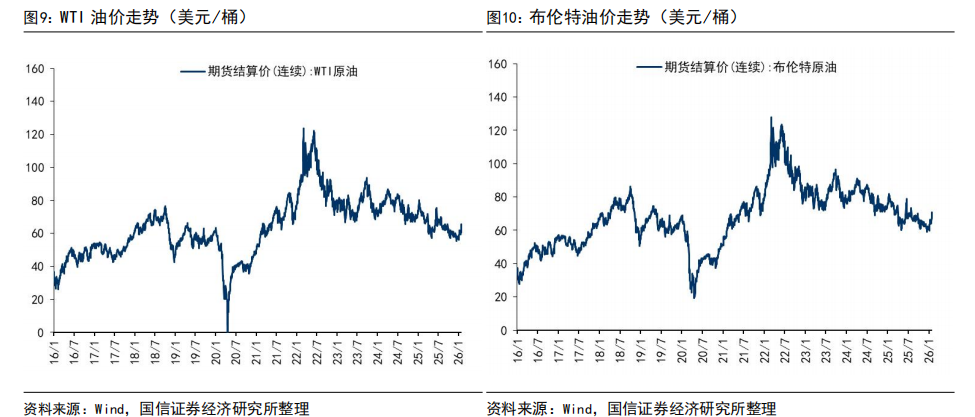

2026年1月布伦特原油期货均价为64.7美元/桶,环比上涨3.1美元/桶,月末收于70.7美元/桶;WTI原油期货均价60.2美元/桶,环比上涨2.4美元/桶,月末收于65.2美元/桶。1月上旬,美国对委内瑞拉实施制裁,并抓捕马杜罗总统夫妇,委内瑞拉向美国移交数千万桶原油增加石油供应,国际油价震荡下跌;1月中上旬,伊朗爆发抗议活动,且美国可能对伊朗采取军事行动,引发对伊朗出口可能减少的担忧,国际油价大幅上涨;1月中下旬,哈萨克斯坦油田暂时停产,但特朗普对欧洲八国加征关税,油价窄幅震荡;1月下旬,美国对伊朗实施新制裁,特朗普重新发动军事威胁,极寒天气天然气价格暴涨,油价宽幅上涨。

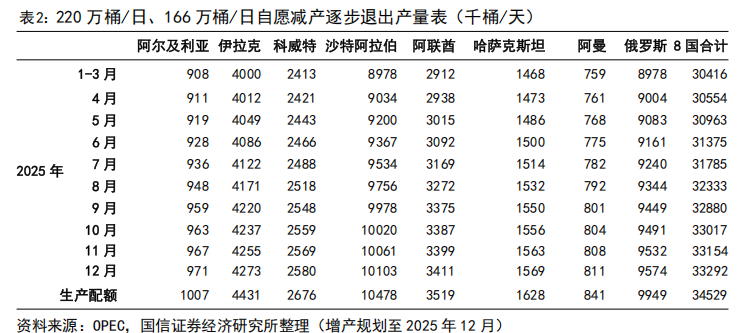

供给端OPEC 决定2026年3月继续暂停增产:OPEC 在2025年4月-9月将220万桶/日自愿减产完全退出,并在2025年9月7日OPEC 部长级会议决定在12个月内提前解除2023年4月达成的166万桶/日自愿减产协议,2025年10月-12月分别增产13.7万桶/日,但11月30日的OPEC 会议中,由于季节性原因,OPEC 决定暂停2026年第一季度的增产计划。在2026年1月底的OPEC 月度会议上,OPEC 决定于3月继续暂停石油增产。

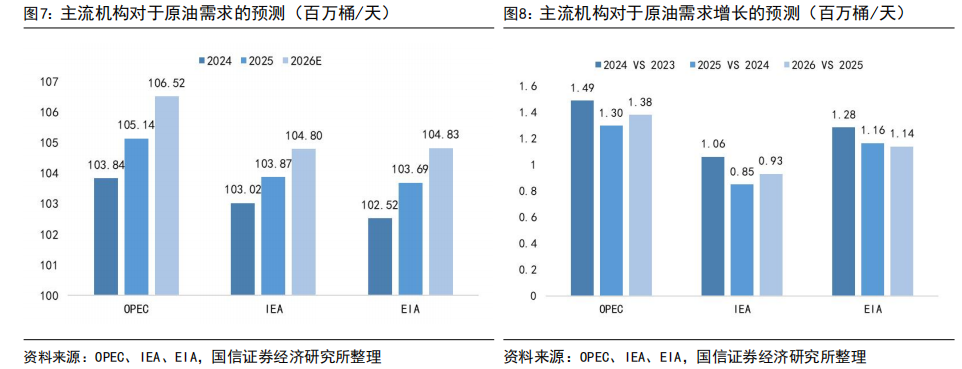

需求端:国际主要能源机构预计2026年原油需求增长93-130万桶/天,预计2027年原油需求增长129-134万桶/天。根据OPEC、IEA、EIA最新月月报显示,2026年原油需求分别为106.52、104.83、105.10百万桶/天,分别较2025年增加138、93、114万桶/天,IEA上调2026年需求7万桶/日,EIA下调2026年需求9万桶/日;2027年OPEC、EIA预测原油需求分别为107.86、106.09,分别较2026年增加134、126万桶/天,需求增速较2026年有所增长。

2025年9月七部委联合发布《石化化工行业稳增长工作方案(2025-2026 年)》,我国炼油行业产能整体过剩,老旧装置产能庞大,老旧装置以主营炼厂居多,《方案》指出石化领域严格执行新建炼油项目产能减量置换要求,严控新增炼油产能,科学调控乙烯、对二甲苯新增产能投放节奏,叠加“反内卷”政策信号明确的推动,预计炼油炼化行业供给侧将得到有力优化。此外,全球外部环境急剧变化,同时俄乌、美伊以及美国“对等关税”政策均存在较大不确定性,但考虑到OPEC 较高的财政平衡油价成本,以及美国页岩油较高的新井成本,预计2026年布伦特油价中枢在55-65美元/桶,2026年WTI油价中枢在52-62美元/桶。

风险提示:

原材料价格波动;产品价格波动;下游需求不及预期等。

1

2026年1月布伦特原油期货均价为64.7美元/桶,环比上涨3.1美元/桶,月末收于70.7美元/桶;WTI原油期货均价60.2美元/桶,环比上涨2.4美元/桶,月末收于65.2美元/桶。1月上旬,美国对委内瑞拉实施制裁,并抓捕马杜罗总统夫妇,委内瑞拉向美国移交数千万桶原油增加石油供应,国际油价震荡下跌;1月中上旬,伊朗爆发抗议活动,且美国可能对伊朗采取军事行动,引发对伊朗出口可能减少的担忧,国际油价大幅上涨;1月中下旬,哈萨克斯坦油田暂时停产,但特朗普对欧洲八国加征关税,油价窄幅震荡;1月下旬,美国对伊朗实施新制裁,且特朗普重新发动军事威胁,加之极寒天气天然气价格暴涨,油价宽幅上涨。

2

油价观点判断:布伦特油价中枢55-65美元/桶

供给端:OPEC 决定于3月继续暂停石油增产:2024年12月第38届OPEC 召开部长级会议,决定将200万桶/日集体减产、166万桶/日自愿减产目标延长至2026年底;将220万桶/日自愿减产延长至2025年3月底,并计划在18个月内完全退出。但OPEC 在2025年4月-9月将220万桶/日自愿减产完全退出,并在9月7日OPEC 部长级会议决定在12个月内提前解除2023年4月达成的166万桶/日自愿减产协议,10月-12月分别增产13.7万桶/日,但11月30日的OPEC 会议中,由于季节性原因,OPEC 决定暂停2026年第一季度的增产计划,在2026年1月底的OPEC 月度会议上,OPEC 决定于3月继续暂停石油增产。

需求端:国际主要能源机构预计2026年原油需求增长93-130万桶/天,预计2027年原油需求增长129-134万桶/天:根据OPEC、IEA、EIA最新月月报显示,2026年原油需求分别为106.52、104.83、105.10百万桶/天,分别较2025年增加138、93、114万桶/天,IEA上调2026年需求7万桶/日,EIA下调2026年需求9万桶/日;2027年OPEC、EIA预测原油需求分别为107.86、106.09,分别较2026年增加134、126万桶/天,需求增速较2026年有所增长。

2025年9月七部委联合发布《石化化工行业稳增长工作方案(2025-2026 年)》,我国炼油行业产能整体过剩,老旧装置产能庞大,老旧装置以主营炼厂居多,《方案》指出石化领域严格执行新建炼油项目产能减量置换要求,严控新增炼油产能,科学调控乙烯、对二甲苯新增产能投放节奏,叠加“反内卷”政策信号明确的推动,预计炼油炼化行业供给侧将得到有力优化。

近期,全球外部环境急剧变化,同时俄乌、美伊以及美国“对等关税”政策均存在较大不确定性,但考虑到OPEC 较高的财政平衡油价成本,以及美国页岩油较高的新井成本,预计2026年布伦特油价中枢在55-65美元/桶,2026年WTI油价中枢在52-62美元/桶。

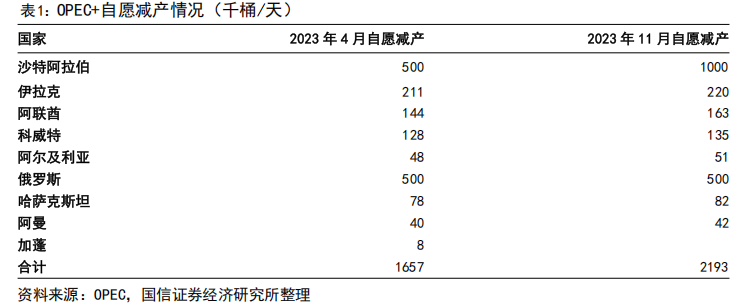

2022年以来,OPEC 合计宣布三次减产,包括一次联合减产和两次自愿减产:(1)2022年10月第33届OPEC 部长级会议,OPEC 宣布从2022年11月起联合减产200万桶/日。(2)2023年4月第48届JMMC会议,OPEC 宣布从2023年5月起自愿减产166万桶/天。(3)2023年11月第36届OPEC 部长级会议,OPEC 宣布从2024年1月起再次自愿减产220万桶/天。

2024年12月第38届OPEC 召开部长级会议决定将200万桶/日集体减产、166万桶/日自愿减产目标延长至2026年底。将220万桶/日自愿减产计划延长2025年3月底,随后这部分220万桶/日的自愿减产将和阿联酋增加的30万桶/日产量将从2025年4月至2026年9月底,18个月时间内逐步恢复。

2023年11月达成的220万桶/日自愿减产已经完全退出:但4月3日OPEC 意外宣布实施超预期的石油增产计划,5月增产幅度扩充至约原计划3倍的41.1万桶/日;5月3日宣布6月延续41.1万桶/日的增产措施,5月28日宣布7月延续增产41.1万桶/日,7月5日宣布8月加速增产54.8万桶/日,8月3日宣布9月延续增产54.8万桶/日。因此截止2025年9月,2023年11月达成的220万桶/日自愿减产已经完全退出。

2023年4月达成的166万桶/日自愿减产正在退出:9月7日OPEC 部长级会议决定,10月起增产13.7万桶/日,旨在逐步解除2023年4月达成的166万桶/日减产协议,部分成员国更新补偿减产计划,削减2025年减产规模但强化2026年减产约束。2025年10月-12月分别增产13.7万桶/日,但11月30日的OPEC 会议中,由于季节性原因,OPEC 决定暂停2026年第一季度的增产计划。

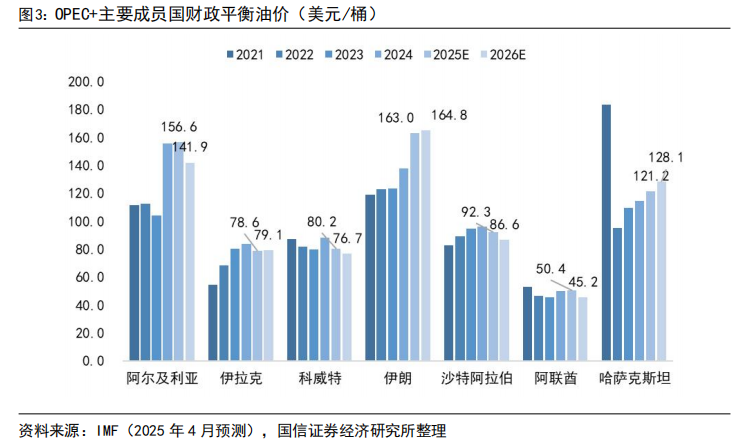

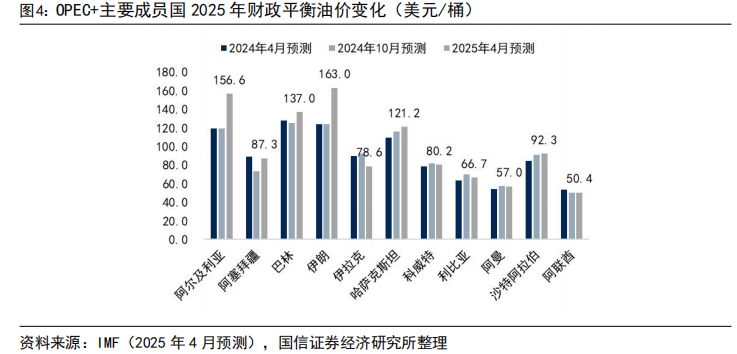

OPEC 主要成员国财政平衡油价较高,对油价托底意愿强烈。根据2025年4月IMF数据,2025、2026年中东地区主要OPEC 成员国的财政平衡油价大多高于70美元/桶,并且较2024年10月预测数据进一步提高。

沙特阿拉伯、伊朗、伊拉克、科威特、哈萨克斯坦、阿尔及利亚的石油液体合计产量占全球的25%左右,2025年4月IMF预测其2025年财政平衡油价分别为92.3、163.0、78.6、80.2、121.2、156.6美元/桶,较2024年10月IMF预测数据分别 1.4、 38.9、-13.8、-1.6、 5.3、 37.6美元/桶。

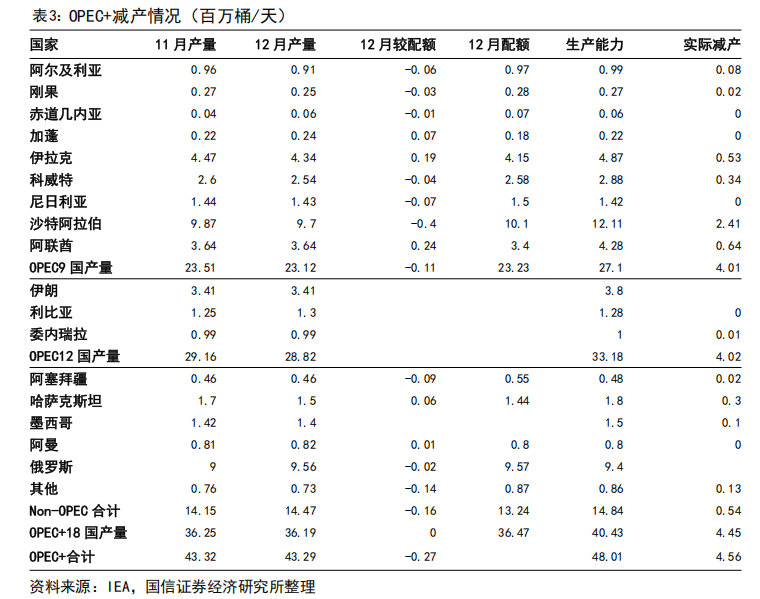

根据IEA最新发布的月度报告统计,2025年12月OPEC 产量为4329万桶/天,已经减产456万桶/天,沙特、俄罗斯产量分别为970、956万桶/天。

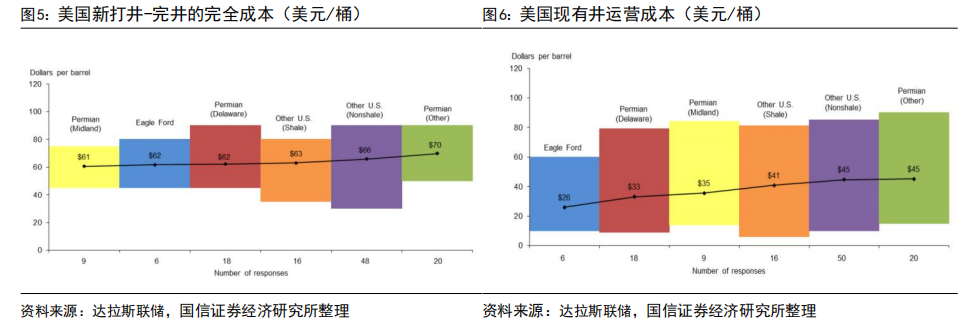

在页岩油资本开支方面,根据达拉斯联储2025年第一季度对页岩油企业的调查问卷结果来看,美国页岩油盆地现有油井运营成本处于26-45美元/桶,平均价格为41美元/桶,较2024年第一季度的39美元/桶增加2美元/桶。其中大型公司(原油产量达到或超过10000桶/天)油井运营费用为31美元/桶,小型企业(日产量低于10000桶/天)则为44美元/桶。

美国页岩油盆地新打井-完井成本处于61-70美元/桶区间,从全样本统计来看,企业实现盈利性钻探的平均成本为65美元/桶,较2024年第一季度的64美元/桶增加1美元/桶,如二叠纪盆地的盈亏平衡油价为65美元/桶,较2024年第一季度持平。其中大型公司盈亏平衡油价为61美元/桶,较2024年第一季度增加3美元/桶,而小型公司盈亏平衡油价为66美元/桶,较2024年第一季度降低1美元/桶。

美国页岩油企业钻探成本上升的主要原因为政治法规所致,根据《通胀削减法案》,针对油气开采环节的甲烷排放从2024年起收费900美元/吨,2025年提高至1200美元/吨。在特朗普新一任期中,或将在勘探开采、环保费用补贴、税收等多方面降低原油开采成本,但我们认为美国页岩油厂商的生产经营决策,或为被动接受油价的结果,而非主动干预油价的因素,因此低油价下资本开支意愿较低,不具备大幅增产的条件。

我们认为美国页岩油厂商的生产经营决策,或为被动接受油价的结果,而非主动干预油价的因素,因此低油价下资本开支意愿较低,并不具备大幅增产的条件。

需求端:国际主要能源机构预计2026年原油需求增长93-130万桶/天,预计2027年原油需求增长129-134万桶/天:根据OPEC、IEA、EIA最新月月报显示,2026年原油需求分别为106.52、104.83、105.10百万桶/天,分别较2025年增加138、93、114万桶/天,IEA上调2026年需求7万桶/日,EIA下调2026年需求9万桶/日;2027年OPEC、EIA预测原油需求分别为107.86、106.09,分别较2026年增加134、126万桶/天,需求增速较2026年有所增长。

近期,全球外部环境急剧变化,同时俄乌、美伊以及美国“对等关税”政策均存在较大不确定性,但考虑到OPEC 较高的财政平衡油价成本,以及美国页岩油较高的新井成本,预计2026年布伦特油价中枢在55-65美元/桶,2026年WTI油价中枢在52-62美元/桶。

3

油气重点数据跟踪

3.1 原油价格与价差

截至1月30日收盘,WTI原油期货结算价为60.21美元/桶,较上月末上涨7.8美元/桶( 13.6%);布伦特原油期货结算价为70.69美元/桶,较上月末上涨9.8美元/桶( 16.2%)。

2026年1月,WTI原油平均期货结算价为60.21美元/桶,较上月2.4美元/桶( 4.1%);布伦特原油平均期货结算价为64.73美元/桶,较上月上涨3.1美元/桶( 5.0%)。

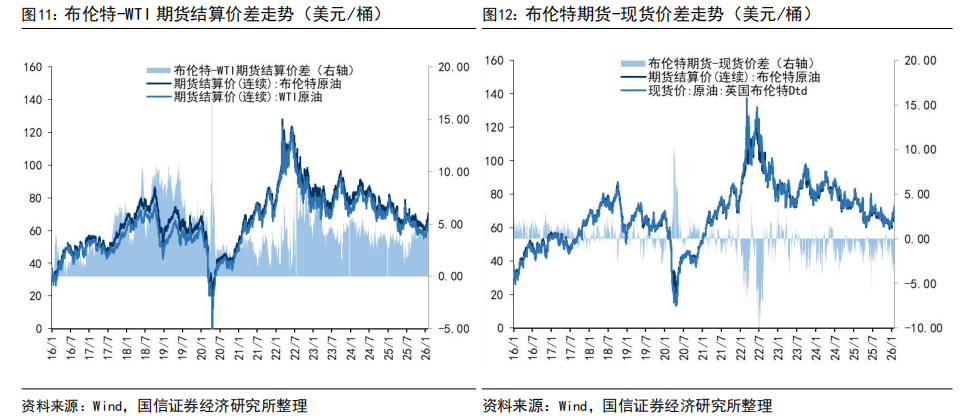

2026年1月,布伦特-WTI期货平均结算价差为4.51美元/桶,较上月扩大0.74美元/桶;布伦特期货-现货平均价差为-2.40美元/桶,较上月收窄1.13美元/桶。

3.2 原油供给:海外资本开支意愿较低,不具备大幅增产条件

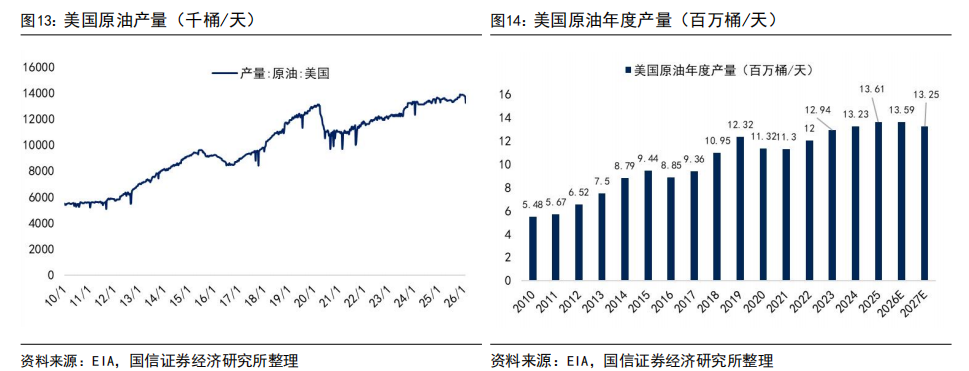

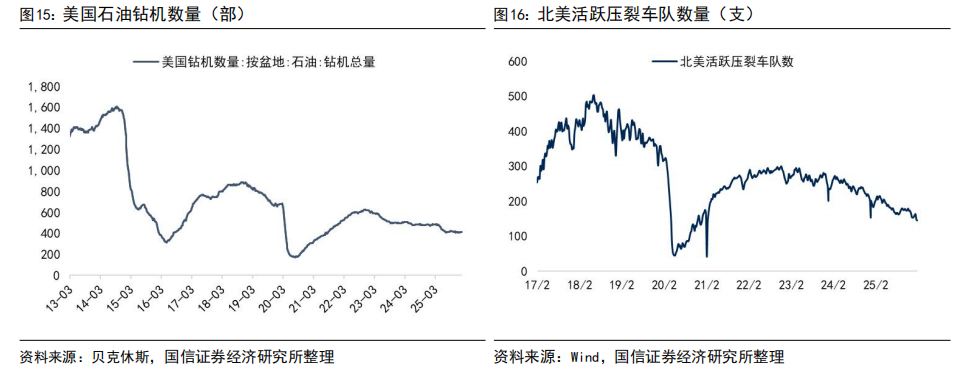

2026年1月,美国原油平均产量为1359.9万桶/天,较上月减少22.8万桶/天(-1.6%);美国活跃石油钻机平均数量为410部,较上月持平;北美活跃压裂车队平均数量为157支,较上月较少2支(-1.3%)。

根据EIA最新2026年1月月报数据,2025年美国原油产量1361万桶/天,并预计2026-2027年美国原油产量分别为1359、1325万桶/天(上次预测2026年产量为1353万桶/天),2026-2027年供给预计同比下降。

截至1月30日当周,美国原油产量为1321.5万桶/天,较上周减少48.1万桶/天( 0.0%);美国活跃石油钻机数量为411部,较上周持平;北美活跃压裂车队数量为148支,较上周减少15支(-9.2%)。

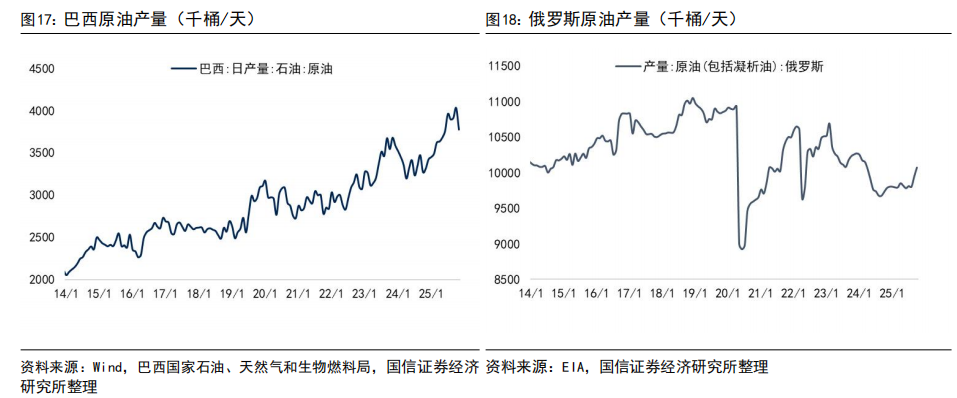

根据巴西国家石油、天然气和生物燃料局数据,2025年11月巴西原油产量377.3万桶/天,同比增加46.0万桶/天( 13.9%),环比减少25.7万桶/天(-6.4%)。

根据EIA数据,2025年10月俄罗斯原油(包括凝析油)产量为1007.4万桶/天,环比增加12.8万桶/天( 1.3%),较上年增加34.4万桶/天( 3.5%)。

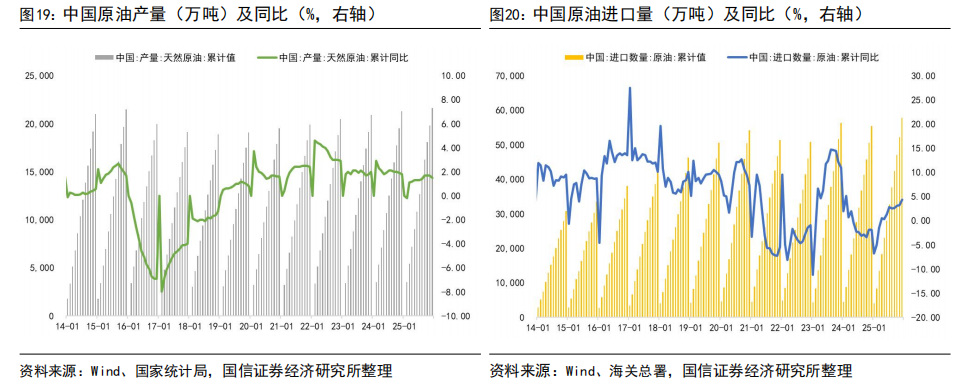

根据国家统计局及海关总署数据,2025年1-12月,中国原油产量为21604.7万吨,累计同比增长1.5%;原油进口量为57773.0万吨,累计同比增长4.4%。

其中,12月份原油产量为1779.5万吨,同比降低0.6%,环比增长1.0%;原油进口量为5597.0万吨,同比增长17.4%,环比增长10.0%。

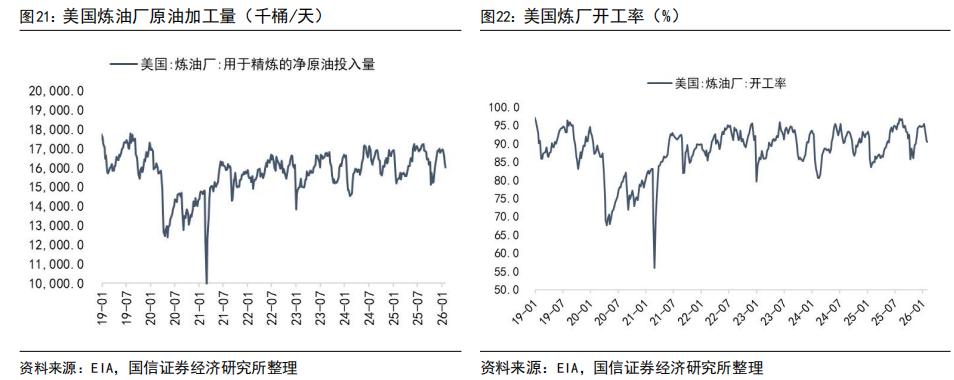

2026年1月,美国炼厂原油平均加工量为1645.0万桶/天,较上月减少43.0万桶/天(-2.5%),美国炼厂平均开工率为92.5%,较上月降低2.2个百分点。

截至1月30日当周,美国炼厂原油加工量为1602.9万桶/天,较上周减少18.0万桶/天(-1.1%);美国炼厂开工率为90.5%,较上周降低0.4个百分点。

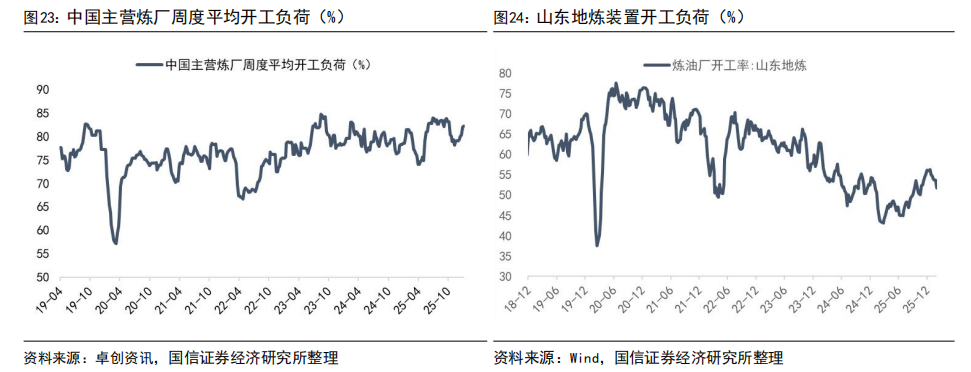

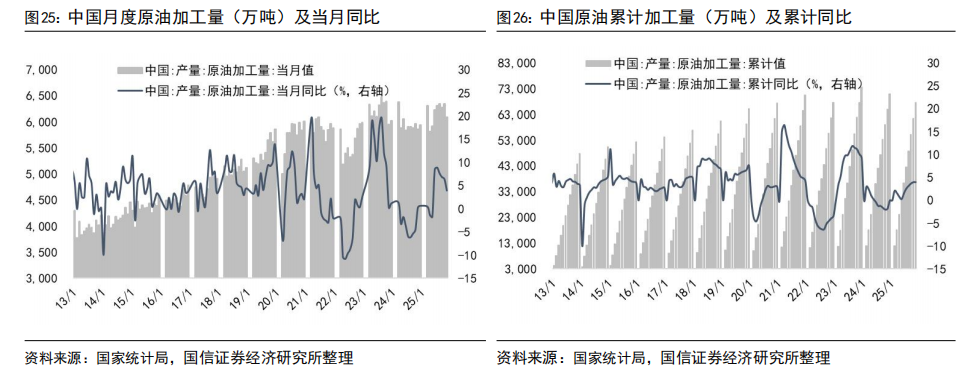

2026年1月,中国主营炼厂平均开工负荷为81.1%,较上月提高0.9个百分点;山东地炼装置平均开工负荷为53.9%,较上月降低1.8个百分点。截至1月29日,主营炼厂开工率为82.2%,较上周提高0.3个百分点,较上月提高2.8个百分点;山东地炼开工率为53.6%,较上周持平,较上月降低1.3个百分点。

2025年1-12月,中国原油累计加工量为7.38亿吨,累计同比增长4.1%,其中12月份加工量为6245.9万吨,同比增长5.2%,环比增长2.7%。

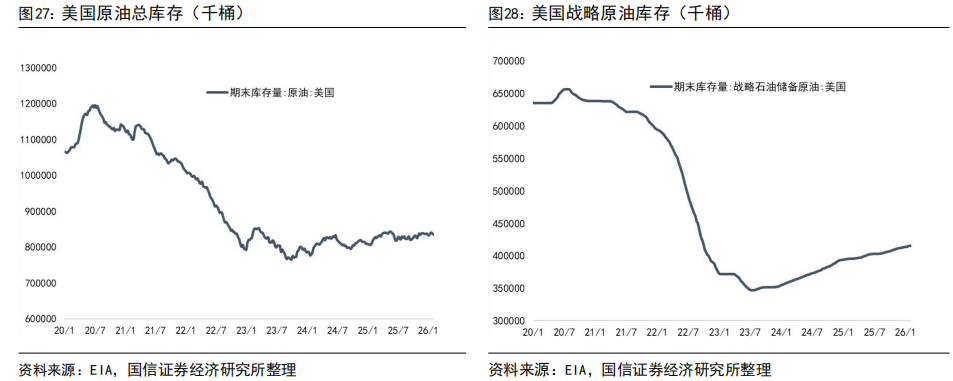

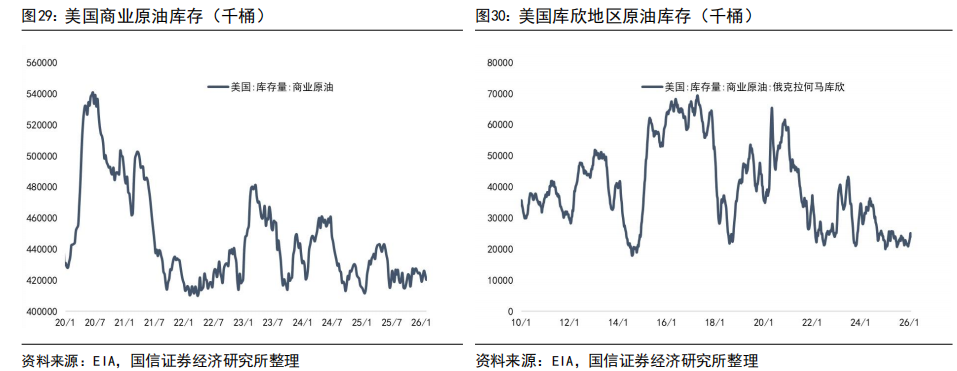

3.4 原油库存:库欣原油库存维持低位,战略储备库存稳定补库

截至1月30日当周,美国原油总库存为8.36亿桶,较上周减少324.1万桶(-0.4%),较上月增加299.2万桶( 0.4%)。其中战略原油库存为4.15亿桶,较上周增加21.4万桶( 0.1%),较上月增加174.9万桶( 0.4%);商业原油库存为4.20亿桶,较上周减少345.5万桶(-0.8%),较上月增加124.3万桶( 0.3%);库欣地区原油库存为2404.2万桶,较上周减少74.3万桶(-3.0%),较上月增加120.2万桶( 5.3%)。

3.5 成品油价格与价差

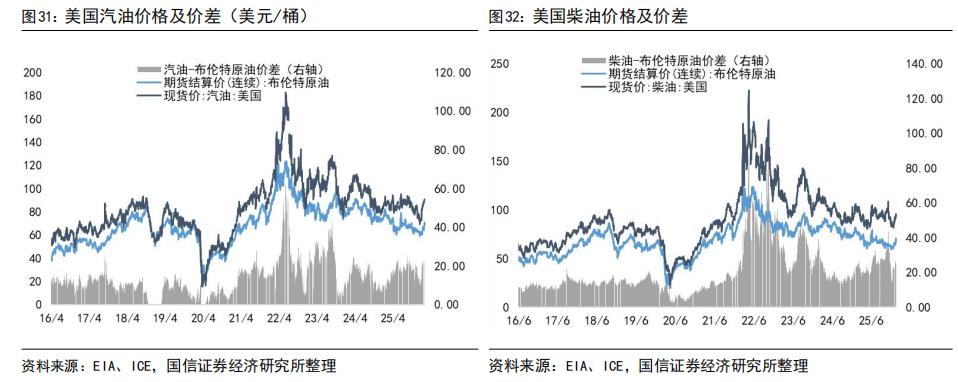

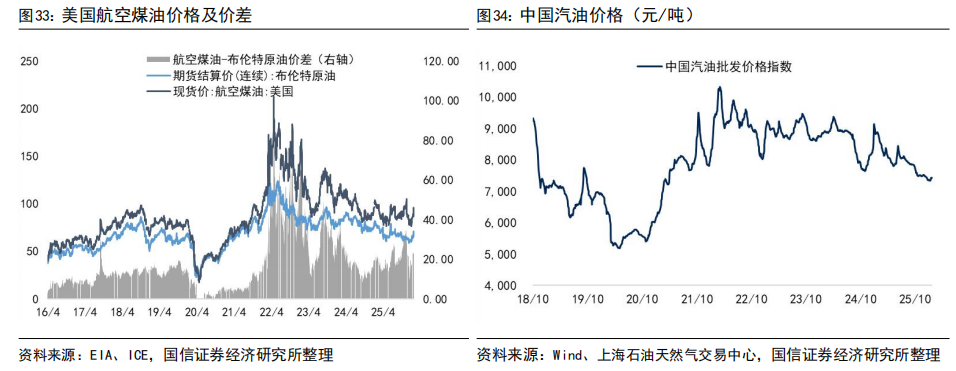

截至1月30日,美国汽油价格为90.72美元/桶,较上月末上涨17.8美元/桶( 24.4%);美国柴油价格为95.51美元/桶,较上月末上涨11.6美元/桶( 13.8%);美国航空煤油价格为95.63美元/桶,较上月末上涨15.4美元/桶( 19.2%)。

截至1月30日,美国汽油-原油价差为20.03美元/桶,较上月末增加7.93美元/桶( 65.5%);美国柴油-原油价差为24.82美元/桶,较上月末增加1.71美元/桶( 7.4%);美国航空煤油-原油价差为24.94美元/桶,较上月末增加5.53美元/桶( 28.5%)。

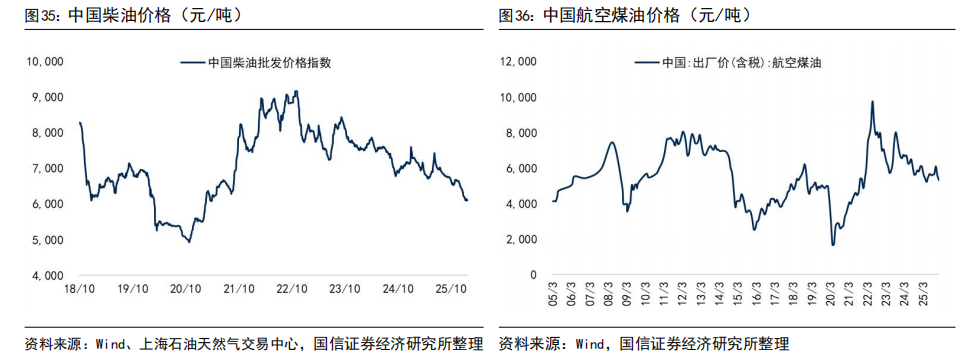

截至1月30日,中国汽油价格批发为7423元/吨,较上月末下跌16元/吨(-0.2%);中国柴油批发价格为6133元/吨,较上月末下跌263元/吨(-4.1%);中国航空煤油价格为5334元/吨,较上月末下跌240元/吨(-4.3%)。

3.6 成品油供给

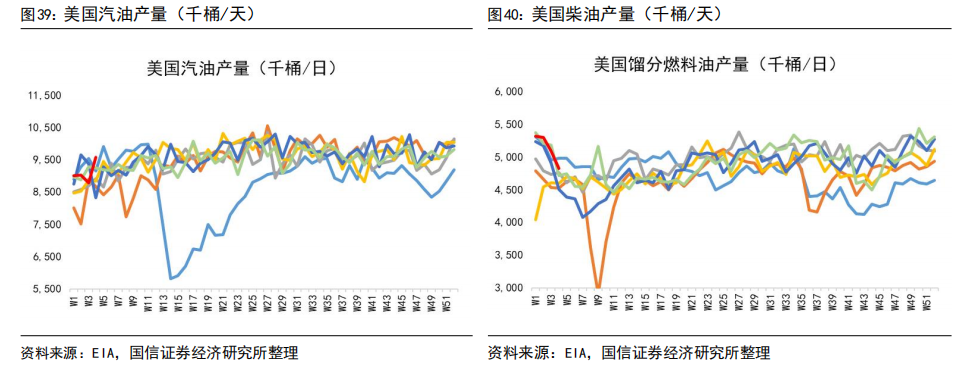

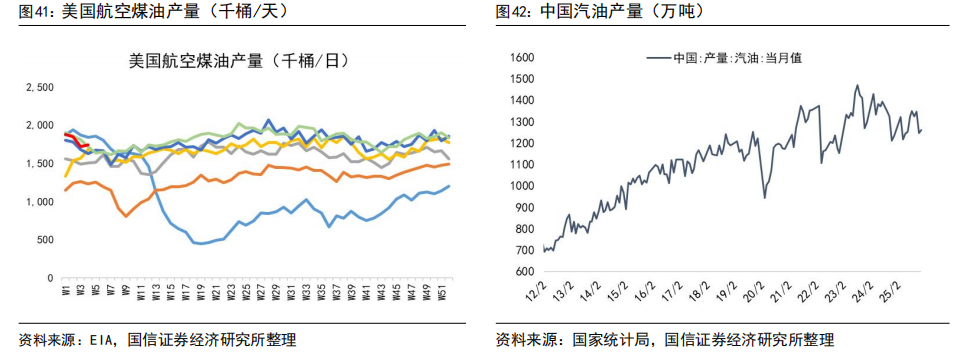

2026年1月,美国汽油平均产量为909.9万桶/天,较上月减少37.8万桶/天(-4.0%);美国柴油平均产量为500.4万桶/天,较上月减少26.2万桶/天(-5.0%);美国航空煤油平均产量为175.4万桶/天,较上月减少10.9万桶/天(-5.8%)。

截至1月30日当周,美国汽油产量为900.9万桶/天,较上周减少56.5万桶/天(-5.9%);美国柴油产量为481.4万桶/天,较上周减少0.5万桶/天(-0.1%);美国航空煤油产量为170.5万桶/天,较上周减少3.7万桶/天(-2.1%)。

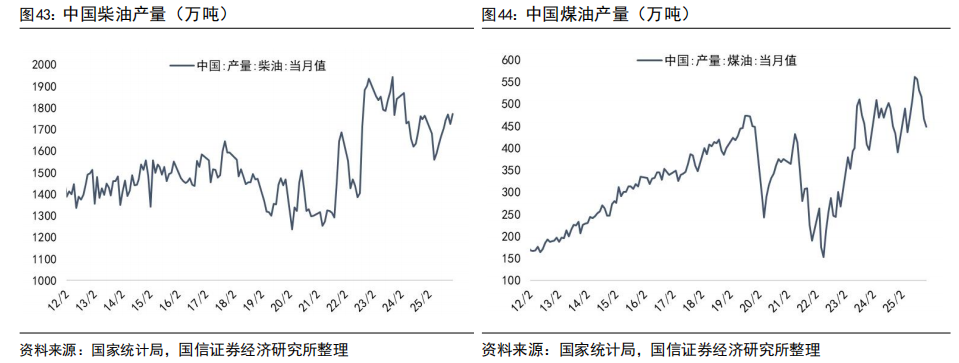

根据国家统计局数据,2025年1-12月,中国汽油累计产量为15462.6万吨,累计同比降低3.4%;柴油累计产量为19959.4万吨,累计同比降低1.9%;煤油累计产量为5893.7万吨,累计同比增长5.9%。

2025年12月,中国汽油产量为1260.6万吨,同比增长2.2%,环比增长1.1%;柴油产量为1771.0万吨,同比增长0.4%,环比增长2.7%;煤油产量为448.5万吨,同比增长15.0%,环比降低3.9%。

3.7 成品油需求

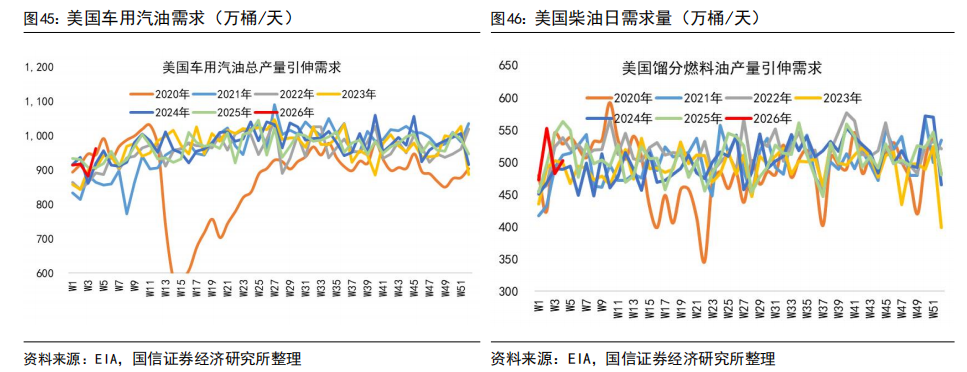

2026年1月,美国汽油平均需求量为917.5万桶/天,较上月减少46.8万桶/天(-4.8%);美国柴油平均需求量为529.3万桶/天,较上月增加23.9万桶/天( 4.7%)。

截至1月30日当周,美国车用汽油需求量为911.1万桶/天,较上周减少50.8万桶/天(-5.3%);美国柴油需求量为580.4万桶/天,较上周增加77.9万桶/天( 15.5%)。

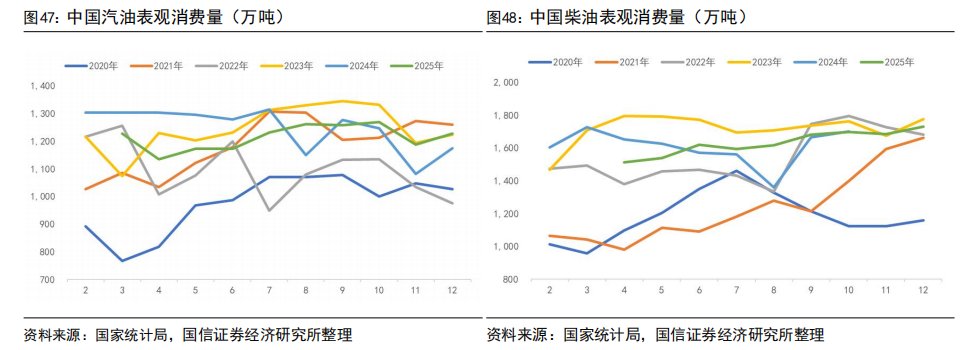

根据国家统计局数据,2025年1-12月,中国汽油累计表观消费量为14664.3万吨,累计同比降低2.5%;柴油累计表观消费量为19316.9万吨,累计同比降低1.2%;煤油累计表观消费量为3756.2万吨,累计同比降低2.4%。

2025年12月,中国汽油表观消费量为1228.0万吨,同比增长4.5%,环比增长3.4%;柴油表观消费量为1732.0万吨,环比增长2.8%;煤油表观消费量为225.7万吨,同比降低15.3%,环比降低1.9%。

3.8 成品油库存

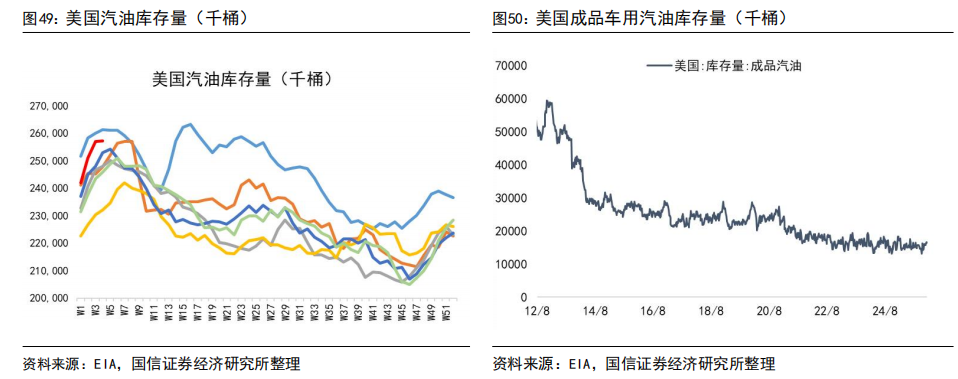

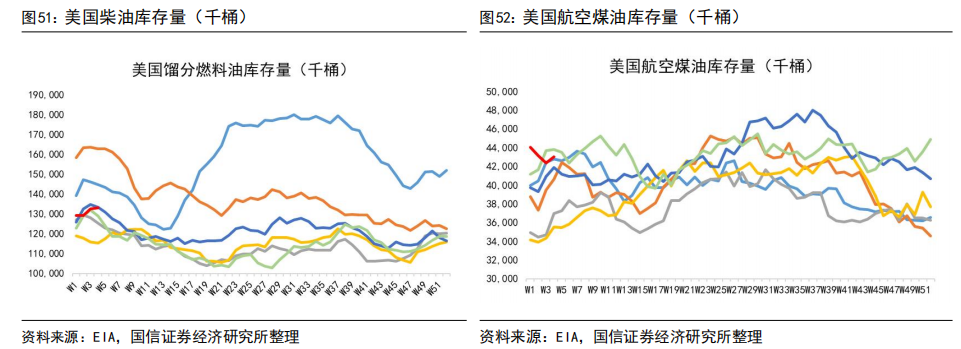

2026年1月,美国汽油平均库存量为2.56亿桶,较上月增加2315.7万桶( 10.0%);美国车用汽油平均库存量为1630.7万桶,较上月增加116.8万桶( 7.7%);美国柴油平均库存量为1.31亿桶,较上月增加799.3万桶( 6.5%);美国航空煤油平均库存量为4272.8万桶,较上月减少139.2万桶(-3.2%)。

截至1月30日当周,美国汽油总库存量为2.58亿桶,较上周增加68.5万桶( 0.3%);美国车用汽油库存量为1650.2万桶,较上周减少14.0万桶(-0.8%);美国柴油库存量为1.27亿桶,较上周减少555.3万桶(-4.2%);美国航空煤油库存量为4238.3万桶,较上周减少66.1万桶(-1.5%)。

3.9 天然气价格

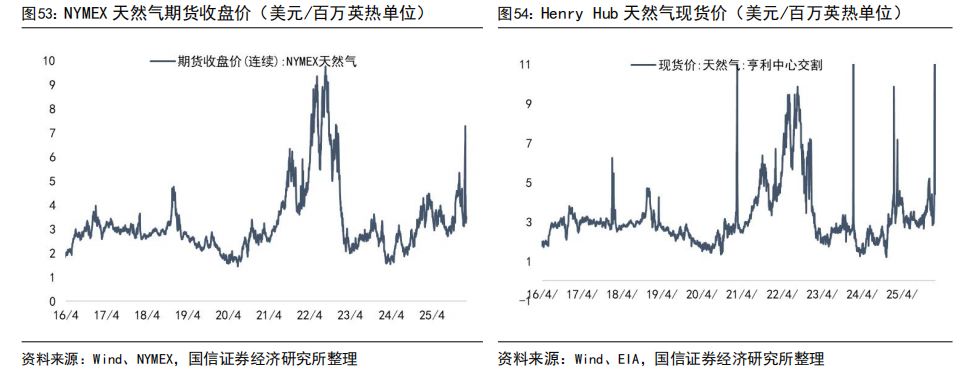

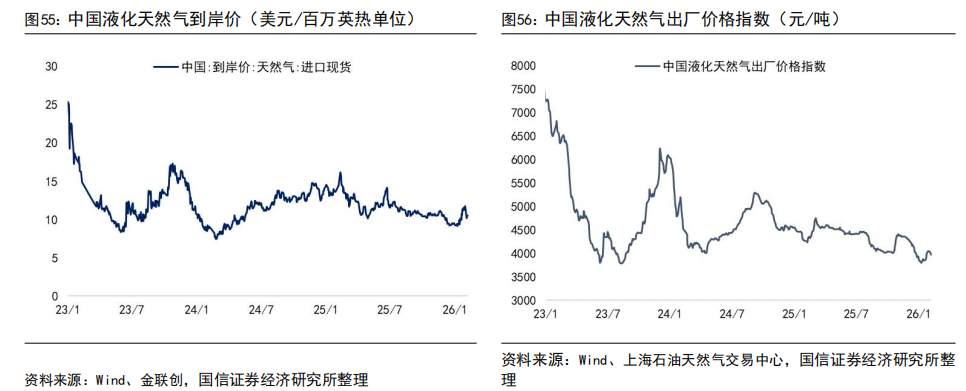

2026年1月,NYMEX天然气期货平均收盘价为4.22美元/百万英热单位,较上月下跌0.19美元/百万英热单位(-4.3%);Henry Hub天然气平均现货价为5.35美元/百万英热单位,较上月上涨1.13美元/百万英热单位( 26.7%);中国液化天然气平均到岸价为10.31美元/百万英热单位,较上月上涨0.67美元/百万英热单位( 7.0%);中国液化天然气平均出厂价格为3901元/吨,较上月下跌200.3元/吨(-4.9%)。

截至1月30日,NYMEX天然气期货收盘价为4.42美元/百万英热单位,较上月末上涨0.71美元/百万英热单位( 19.0%);Henry Hub天然气现货价为7.18美元/百万英热单位,较上月末上涨3.18美元/百万英热单位( 79.5%);中国液化天然气到岸价为11.72美元/百万英热单位,较上月末上涨2.42美元/百万英热单位( 26.0%);中国液化天然气出厂价格为4045元/吨,较上月末上涨186元/吨( 4.8%)。

3.10 美国天然气库存

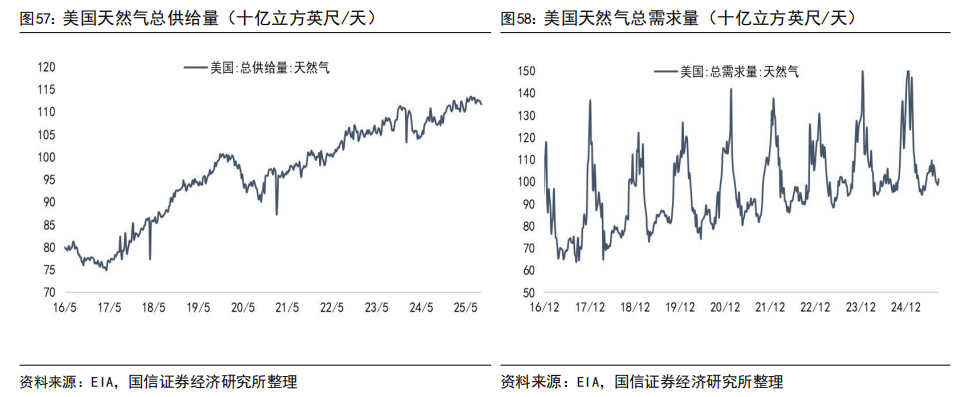

2026年1月,美国天然气平均库存量为28840.0亿立方英尺/天,较上月减少5217.5亿立方英尺/天(-15.3%)。截至1月30日当周,美国天然气库存量为24630.0亿立方英尺/天,较上周减少3600.0亿立方英尺/天(-12.8%)。

3.11 煤层气

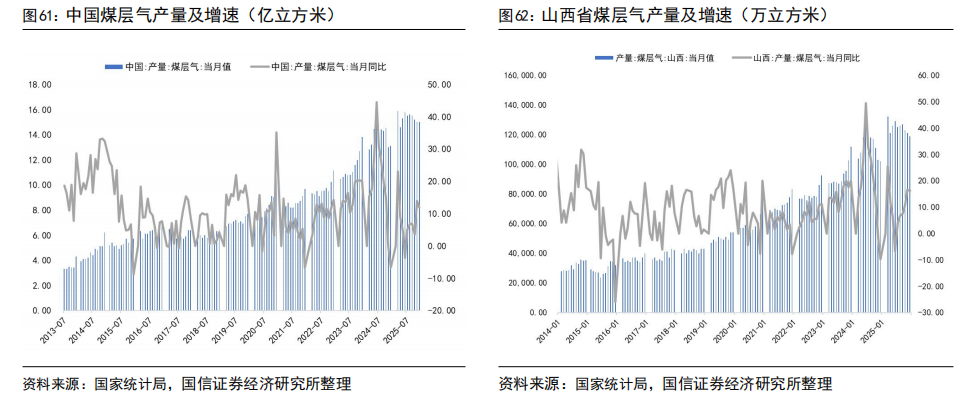

2025年1-12月,我国煤层气产量为181.3亿立方米,同比增长7.7%;其中山西省煤层气产量147.0亿立方米,同比增长9.0%,占比达到81.1%。

2025年12月,我国煤层气产量为15.0亿立方米,同比增长11.9%,环比持平;其中山西省产量11.9亿立方米,同比增长16.2%,环比降低1.7%,产量占比为79.3。

4

油气行业新闻

1、中国海油宣布巴西Buzios6项目投产。

1月3日,中国海油宣布巴西Buzios6项目已安全投产。Buzios油田位于巴西东南海域桑托斯盆地,是世界最大的深水盐下油田。Buzios6项目是该油田第7个投产项目,采用浮式生产储卸油装置(FPSO) 水下生产系统的开发方式。项目部署13口开发井,其中,生产井6口,注入井7口。项目投产后,Buzios油田总产能将达到115万桶/天。Buzios6项目所用FPSO拥有设计原油处理能力18万桶/天,天然气处理能力720万方/天,设计储油能力200万桶。为提升环保性能,该FPSO采用封闭式火炬等脱碳技术和热回收技术,有助于减少温室气体排放和设施能耗。中国海洋石油有限公司全资子公司CNOOC Petroleum Brasil Ltda.持有Buzios油田一体化开发项目7.34%权益,作业者Petrobras持有88.99%权益,CNODC Brasil Petróleo e Gás Ltda.持有3.67%权益。

2、中国石化发布2025年生产经营业绩。

1月23日,中国石化发布2025年生产经营业绩。2025年中国石化原油产量39.70百万吨,同比 0.2%,其中中国原油产量36.02百万吨,同比 0.7%;天然气产量412.53亿立方米,同比 4.0%。2025年中国石化原油加工量250.33百万吨,同比-0.8%,汽油、柴油、煤油、化工轻油产量分别为62.61、52.64、33.71、44.22百万吨,分别同比-2.4%、-9.1%、 7.3%、 8.4%。2025年中国石化乙烯、合成树脂、合成纤维、合成橡胶产量分别为15279、22037、1229、1578千吨,分别同比 13.5%、 9.7%、-1.5%、 10.4%。2025年中国石化境内成品油总经销量177.56百万吨,同比-2.9%,其中零售销量110.16百万吨,同比-2.9%;直销及分销销量67.40百万吨,同比-2.9%。

5

风险提示

原材料价格波动;产品价格波动;项目进度不及预期;下游需求不及预期等。 露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

VIP复盘网

VIP复盘网