【民生能源】

2025年2月24日-2025年2月28日

本周观点

本周行业动态分析

两协会发布倡议书,煤炭供强需弱格局有望改善。2月28日,中国煤炭工业协会、中国煤炭运销协会发布倡议书,其中指出:严格执行电煤中长期合同,确保合同履约兑现;有序推动煤炭产量控制,维护生产供需平衡;推动原煤全部入洗(选),提高煤炭清洁生产水平;发挥好进口煤补充调节作用,有效控制劣质煤进口量。我们认为,倡议书从国内供给角度提出控制产量、维护供需平衡,有助于行业自律性的提升,从进口角度提出控制劣质煤进口量,有望改善当前供强需弱格局。

印尼发布新政策条例,煤炭出口价格中枢上移、出口政策收紧。近期印尼发布新政策,将于3月1日起将HBA价格作为印尼煤参考价,而此前印尼煤出口定价参考由印尼煤炭工业协会和英国阿格斯共同制定的离岸价格指数ICI,据我们测算,新价格体系下印尼煤出口价格中枢或提高10美元/吨以上。此外,2月17日,印尼政府颁布新条例,要求自然资源出口商将全部外汇收益留存在印尼国内至少一年,而此前政府要求的是将每笔不低于25万美元的出口装运单据对应收益的30%保留在本国金融体系内,新政策将出口收益冻结比例提高70%的同时,将冻结交易范围扩大。综上,我们认为印尼煤出口价格中枢上移、出口政策收紧,或导致印尼煤出口下降、国内进口情绪下降。

需求好转、港口去库,国内控产、进口减弱,煤价有望见底反弹。本周港口及产地煤价继续下探,基本面来看,供给端节后恢复正常生产后平稳运行,而需求端仍显弱势,电煤需求淡季将临,北方采暖季结束、南方进入雨季水电或有挤压,本周农历电厂周均日耗同环比下降,可用天数同环比提升;伴随传统施工旺季到来,非电需求略有回复但节奏较缓,两会将临,宏观方面或可预期。同时港口库存居高不下,伴随产地煤价下滑,低价货源发运利润提升,铁路运量周环比提升,但受限港口场地问题到港困难,贸易商轮库需求下低价出货,煤价持续下移。展望后市,非电需求逐步恢复或带来需求端边际改善,进口端近期印尼雨季影响煤矿生产运输,低卡煤报价坚挺,同时伴随内贸煤价格持续下跌,低卡印尼煤价格优势缩小,中高卡价格优势不足,叠加上述HBA定价政策或逐步落实,进口市场降温有望支撑国内市场,国内方面两协会倡议下行业有望协同控制产量及进口,叠加近期港口库存下降,市场杀跌情绪基本结束,我们预计煤价有望见底反弹。板块方面,在弱需求及国债收益率持续下行背景下,我们看好高长协比例尤其是动力煤标的受益“稳盈利 低负债 高现金 高股息”属性所体现的防御价值,同时在保障股东回报基础上利用充沛现金低成本扩张,或在煤炭资源供给刚性下通过一级市场竞拍保障资源接续,从而兼具中长期成长属性,建议重点关注动力煤基本面强劲标的。

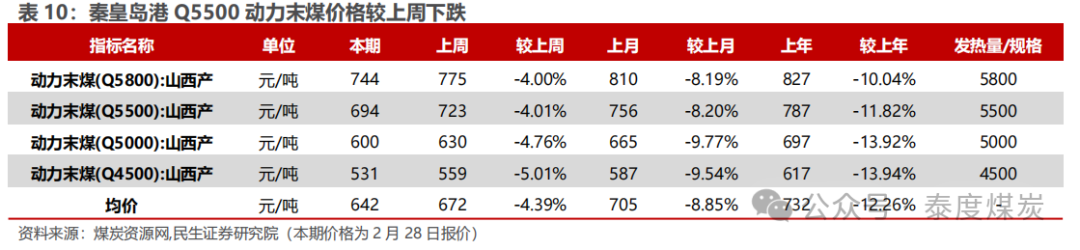

港口及产地煤价下跌。煤炭资源网数据显示,截至2月28日,秦皇岛港Q5500动力煤市场价报收于694元/吨,周环比下跌29元/吨。产地方面,据煤炭资源网数据,山西大同地区Q5500报收于545元/吨,周环比下跌23元/吨;陕西榆林地区Q5800指数报收于519元/吨,周环比下跌33元/吨;内蒙古鄂尔多斯Q5500报收于468元/吨,周环比下跌25元/吨。

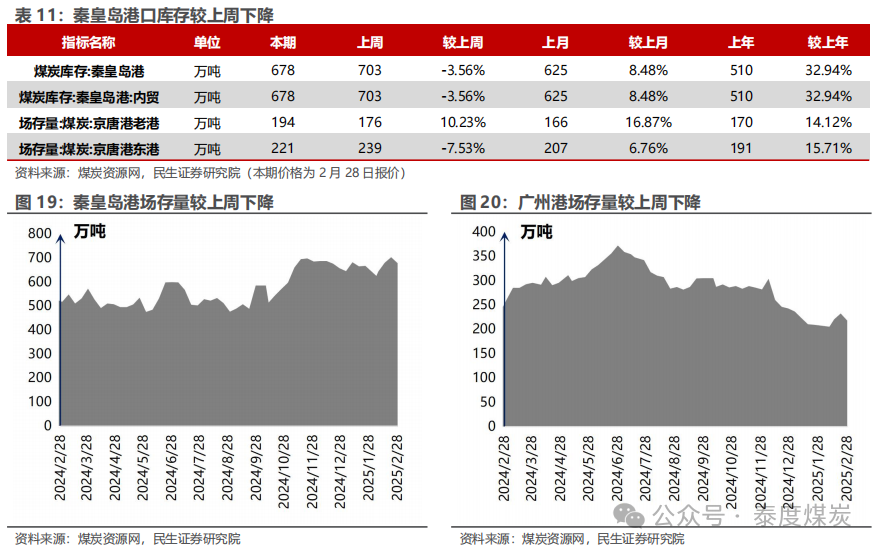

铁路运量略有提升,北方港库存环比下降。本周大秦线周内日均运量环比上升2.9%至109.6万吨,唐呼线周内日均运量环比上升6.7%至36.6万吨,港口库存小幅提升,截至2月28日北方港口库存2731万吨,周环比下降34.3万吨(-1.2%),同比增加586.7万吨( 27.4%)。

农历电厂周均日耗同比下降,可用天数增加,化工需求环比微降。据CCTD数据,2月27日二十五省的电厂日耗为537.1万吨,周环比下降70.1万吨,同比下降67.1万吨,农历同比上升54.9万吨;周均日耗572.9万吨,周环比上升7.3万吨,同比下降19.3万吨,农历同比下降8.2万吨;可用天数20.4天,周环比增加1.7天,同比增加2.6天,农历同比增加2.2天。截至2月28日当周化工行业合计耗煤688.47万吨,同比增长8.7%,周环比下降0.6%。

供需仍宽松,焦煤价格短期承压。本周产地煤矿供给继续提升,需求端终端需求恢复缓慢,钢厂日均铁水产量227.94万吨,周环比增加0.43万吨,焦炭十轮提降落地,煤价低位下焦钢企业适量增库但力度不足,供强需弱下短期焦煤价格依旧承压,后续关注铁水产量和宏观表现。

港口及产地焦煤价格下滑。据煤炭资源网数据,截至2月28日,京唐港主焦煤价格为1390元/吨,周环比下跌40元/吨。截至2月27日,澳洲峰景矿硬焦煤现货指数为199.35美元/吨,周环比下跌1.75美元/吨。产地方面,山西低硫周环比下跌14元/吨,山西高硫周环比下跌20元/吨,柳林低硫周环比下跌30元/吨,长治喷吹煤周环比下跌10元/吨,灵石肥煤、济宁气煤周环比持平。

需求恢复缓慢,焦炭价格短期或偏稳运行。本周焦炭第十轮降价落地,因成本端降幅有限,焦企利润进一步收窄,限产幅度加大,需求端钢材市场延续弱势,铁水产量恢复缓慢,十轮降价落地后刚需采购和投机需求略有增加但增量有限。当前焦炭价格已处历史地位,叠加两会临近,短期或偏稳运行。

焦炭十轮降价落地。据Wind数据,截至2月28日,唐山二级冶金焦市场价报收于1300元/吨,周环比下跌50元/吨;临汾二级冶金焦报收于1135元/吨,周环比下跌50元/吨。港口方面,2月28日天津港一级冶金焦价格为1530元/吨,周环比下跌50元/吨。

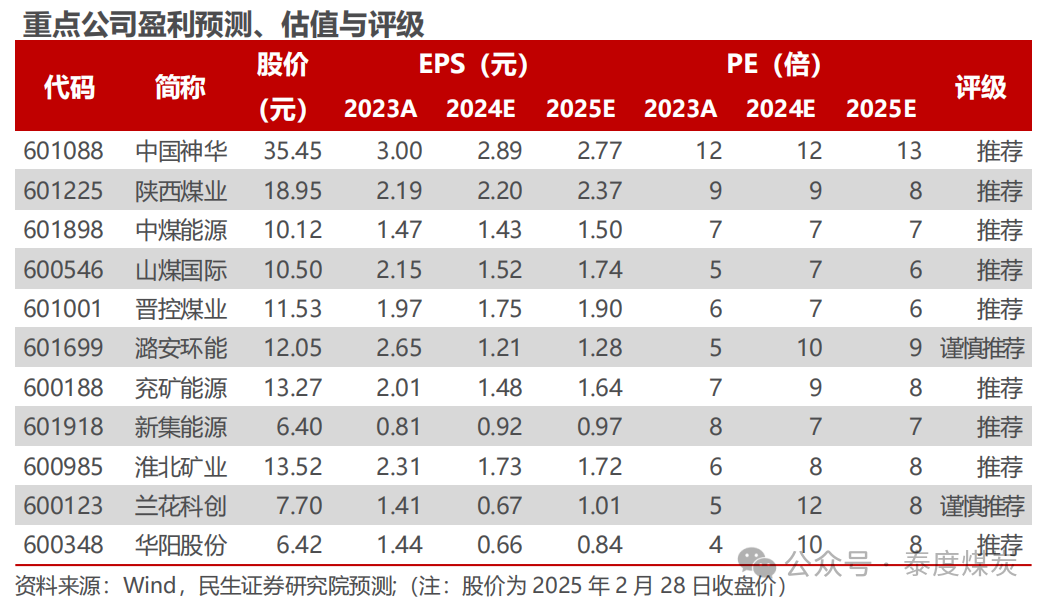

投资建议:标的方面,我们推荐以下投资主线:1)行业龙头业绩稳健,建议关注中国神华、陕西煤业、中煤能源。2)兼具弹性与高股息属性,建议关注山煤国际、晋控煤业、潞安环能、兖矿能源。3)煤电一体成长型标的,建议关注新集能源。4)业绩稳健、多业务布局成长可期,建议关注淮北矿业。

2

本周市场行情回顾

本周煤炭板块表现

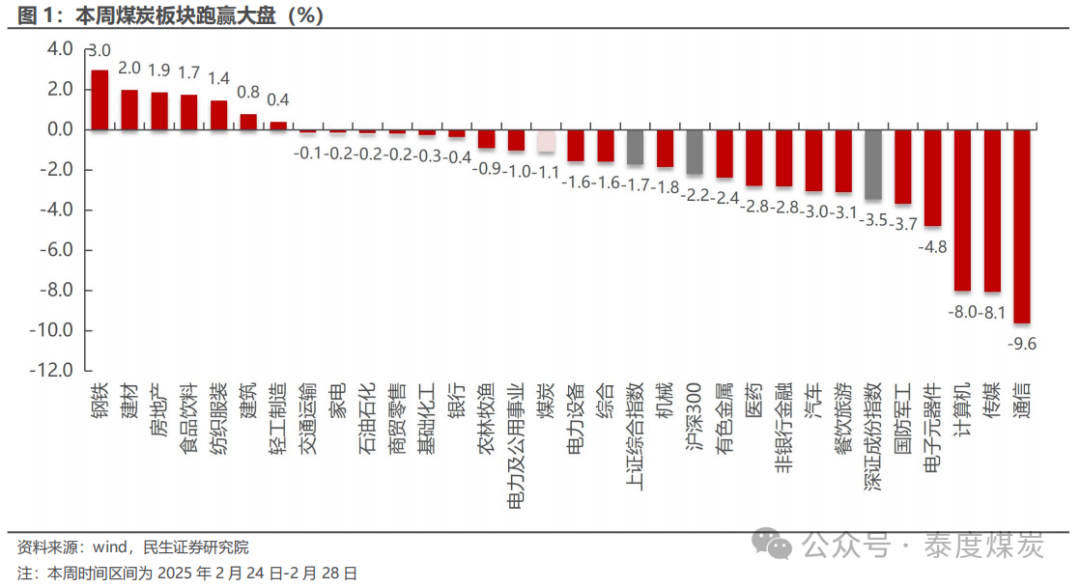

截至2月28日,本周中信煤炭板块周跌幅1.1%,同期沪深300周跌幅2.2%,上证指数周跌幅1.7%,深证成指周跌幅3.5%。

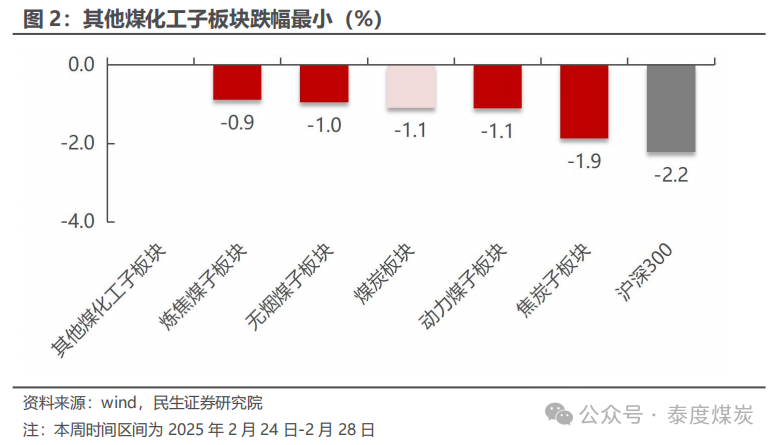

截至2月28日,中信煤炭板块周跌幅1.1%,沪深300周跌幅2.2%。各子板块中,其他煤化工子板块跌幅最小,周环比持平;焦炭子板块跌幅最大,周环比下跌1.9%。

本周煤炭行业上市公司表现

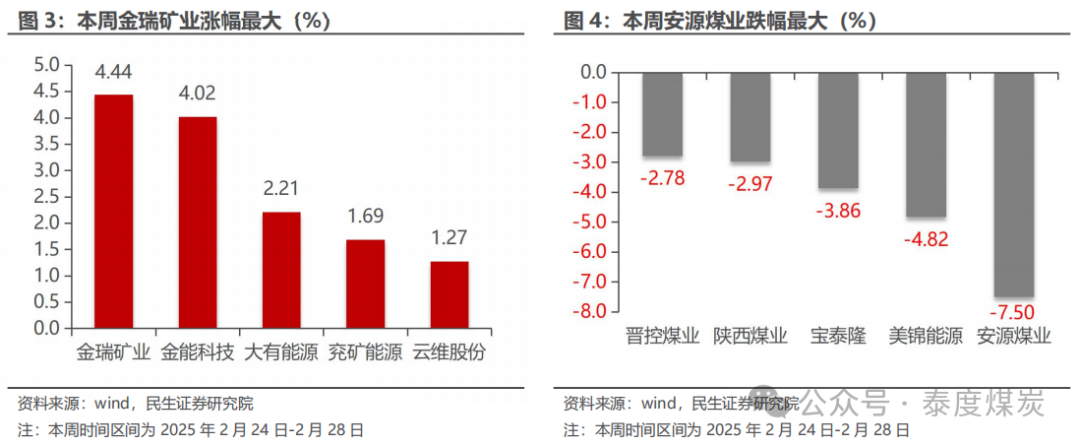

本周金瑞矿业涨幅最大。截至2月28日,煤炭行业中,公司周涨跌幅前5位分别为:金瑞矿业上涨4.44%,金能科技上涨4.02%,大有能源上涨2.21%,兖矿能源上涨1.69%,云维股份上涨1.27%。

本周安源煤业跌幅最大。截至2月28日,煤炭行业中,公司周涨跌幅后5位分别为:安源煤业下跌7.50%,美锦能源下跌4.82%,宝泰隆下跌3.86%,陕西煤业下跌2.97%,晋控煤业下跌2.78%。

3

本周行业动态

2025年2月24日

2月24日,中国煤炭经济研究会报道,从中国铁路乌鲁木齐局集团有限公司获悉,今年新疆铁路将通过优先保证运力、设计多式联运路径、提高运到时限等措施,全力保障疆煤外运,全年力争完成1亿吨的煤炭外运任务。2024年,新疆铁路疆煤外运量达9061万吨,同比增长50.2%,创历史新高。今年截至2月22日,疆煤外运量已达1299万吨,实现全年良好开局。

2月24日,中国煤炭经济研究会报道,根据国际能源署(IEA)和BigMint整理的数据显示,2024年,全球煤炭产量由2023年的89.93亿吨增长达到90.68亿吨,同比增长0.8%,首次突破90亿吨关口,创历史新高。

2月24日,中国煤炭经济研究会报道,根据贵州省能源局公告,截至2024年12月31日,贵州省持有安全生产许可证的生产煤矿310处,安全生产许可证在有效期的共310处,生产能力1.89亿吨/年。

2月24日,中国煤炭资源网数报道,据新疆日报报道,2025年,新疆准东经济技术开发区计划实施重大项目152个,其中新建77个、续建50个、储备25个,全年计划完成投资400亿元以上。一季度计划开(复)工重大项目83个,计划完成投资20亿元以上。

2月24日,中国煤炭资源网报道,2月18日,内蒙古自治区能源局发布关于全区能源领域简政放权优化程序优化服务的通知。文件指出,将进一步优化煤炭矿区总体规划审批转报流程和煤矿项目核准转报流程,煤炭矿区总体规划及总规环评转报国家时间由平均35个工作日压减至20个工作日;煤矿项目核准转报国家由30个工作日压减至15个。

2025年2月25日

2月25日,中国煤炭资源网报道,印度煤炭和矿业部最新数据显示,过去三年中,印度煤炭需求经历了显著增长,由2021-22财年的10.2722亿吨增加至2023-24财年的12.3754亿吨,增幅超20%。在2024-25财年,截至2024年11月,煤炭需求已达到7.8664亿吨,占上一财年总消费量的63.5%。与此同时,印度国内煤炭产量也稳步提升,从2021-22年度的8.1921亿吨增长至2023-24年度的9.7301亿吨,三年内增长了18.8%。本财年截至11月,印度国内供应量已达到6.5712亿吨,预示着年底印度产量可能创下历史新高。

2月25日,中国煤炭资源网报道,印度mjunction平台发布数据显示,本财年前9个月(2024年4-12月份),印度煤炭进口量为2.013亿吨,较上年同期的2.015亿吨基本持平。12月份,印度煤炭进口量由上年同期的2335万吨下降至1928万吨。

2月25日,中国煤炭资源网报道,日本钢铁联合会发布数据显示,2025年1月份,日本粗钢产量678.7万吨,环比降1.7%,同比降6.6%。

2月25日,中国煤炭经济研究会报道,据菲律宾财政部海关局The Bureau of Customs(BOC)发布的统计数据,2024年,菲律宾煤炭进口量累计为3976.7万吨,比上年同期增长9.9%。2025年1月份,菲律宾煤炭进口量为305.6万吨,同比增长11.2%,环比增长11.3%。

2月25日,中国煤炭资源网报道,据新疆日报报道,2月23日,在新疆准东开发区,自治区重点项目、规划总投资达338亿元的山东能源集团兖矿新疆能化有限公司准东煤化一体化项目正式开工建设,标志着准东开发区加快打造现代煤化工千亿产业实现重大进展。

2月25日,中国煤炭资源网报道,国家能源集团消息,2月20日,新街能源台格庙矿区新街一井、二井项目建设用地取得内蒙古自治区自然资源厅批复,标志着项目即将进入大规模建设阶段。新街一井、二井是内蒙古自治区“十四五”重点建设项目,矿井设计生产能力均为800万吨/年,配套建设同等规模选煤厂,一井井田面积70.28平方公里,资源储量13.81亿吨;二井井田面积67.12平方公里,资源储量11.94亿吨。

2025年2月26日

2月26日,中国煤炭资源网报道,据外媒报道,印尼能源与矿产资源部(ESDM)部长巴利尔·拉哈达利亚(Bahlil Lahadalia)近日批准了与印尼动力煤参考价(HBA)相关的煤炭出口新规。新规内容将使用HBA作为出口参考价格,这意味着印尼煤炭出口将不再使用其他价格标准,如印尼煤炭价格指数(ICI)或纽卡斯尔煤炭期货价格。

2月26日,中国煤炭资源网报道,2月25日,美国能源信息署(EIA)发布最新《月度能源回顾》报告显示,2025年1月份,美国煤炭产量为4410.4万短吨(4001.05万吨),较上年同期的4405.2万短吨微降0.12%,较前一月的4318.3万短吨增长2.13%。出口方面,2024年12月份,美国煤炭出口量为929.5万短吨,同比增长6.28%,环比增长1.34%。

2月26日,中国煤炭资源网报道,世界钢铁协会发布的初步数据显示,2025年1月份,全球69个纳入世界钢铁协会统计国家的粗钢产量为1.51亿吨,同比降4.4%。1月全球前十大粗钢生产国包括中国、印度、日本、美国、俄罗斯、韩国、土耳其、德国、巴西和伊朗。

2月26日,中国煤炭资源网报道,泰国海关最新数据显示,2025年1月份,泰国动力煤(包括烟煤和次烟煤)进口量为168.3万吨,较上年同期的108.28万吨增加55.43%,较前一月的131.48万吨增长28%,创去年6月份以来新高。

2月26日,中国煤炭经济研究会报道,据波兰中央统计局( Central Statistical Office of Poland)发布的主要工业产品产量月度统计数据,2024年,波兰煤炭产量累计为8525.0万吨,比上年下降4.1%。其中,硬煤(Hard coal)产量4422.4万吨,同比下降8.9%;褐煤(Lignite)产量4102.6万吨,同比增长2.3%。

2025年2月27日

2月27日,中国煤炭资源网报道,据外媒援引印尼能源与矿产资源部一高级官员2月26日表示,在新的HBA定价方案下,为反映更新的定价标准,印尼政府每月将发布两次价格,分别为每月1日和15日,替代之前每月一次的更新频率。另有市场消息称,能矿部计划设置6个月缓冲期,允许出口商在2025年8月前完成合同切换。

2月27日,中国煤炭资源网报道,据中国煤炭运销协会消息,1月份,重点监测煤炭企业销售量完成16367万吨,环比去年12月份下降11.3%,同比下降8.4%。从主要区域看,山西省重点监测煤炭企业销售量同比下降11.6%,内蒙古同比持平,陕西省同比增长0.6%,河南省下降2.3%,安徽省同比下降14.7%。

2月27日,中国煤炭资源网报道,日本财务省贸易统计数据显示,2025年1月份,日本煤炭进口量1537.00万吨,同比增0.90%,环比降2.86%。其中从澳大利亚进口煤炭1032.93万吨,同比增3.76%,环比增0.85%。

2月27日,中国煤炭资源网报道,路透社援引两位消息人士透露的消息报道称,为鼓励国内钢厂从国内供应商采购炼钢原料,世界第二大粗钢生产国印度可能延长对低灰冶金焦进口的限制,延长至6月以后。去年12月印度政府发布命令,将从2025年1月1日起,对低灰冶金焦实施为期六个月的进口限制,于2025年6月30日自动终止。

2025年2月28日

2月28日,据华尔街见闻报道,中国煤炭工业协会、中国煤炭运销协会发布倡议书,其中指出,有序推动煤炭产量控制,维护生产供需平衡;发挥好进口煤补充调节作用,有效控制劣质煤进口量。

2月28日,中国煤炭资源网报道,国家统计局发布《中华人民共和国2024年国民经济和社会发展统计公报》,据初步测算,2024年全年一次能源生产总量49.8亿吨标准煤,同比增长4.6%,全年能源消费总量59.6亿吨标准煤,同比增长4.3%。煤炭消费量增长1.7%,煤炭消费量占能源消费总量比重为53.2%,同比下降1.6pct。重点耗能工业企业单位电石综合能耗下降0.8%,单位合成氨综合能耗下降1.2%,吨钢综合能耗下降0.1%,单位电解铝综合能耗下降0.2%,每千瓦时火力发电标准煤耗下降0.2%。扣除原料用能和非化石能源消费量后,全国万元国内生产总值能耗同比下降3.8%。全国碳排放权交易市场碳排放配额成交量1.89亿吨,成交额181.1亿元。

2月28日,中国煤炭资源网报道,中国钢铁工业协会按照焦煤长协煤钢联动方案中各逻辑层的模型数据测算,发布2025年2月焦煤长协煤钢联动浮动值如下:2025年2月焦煤长协煤钢联动浮动值较1月下降47元/吨,下降幅度-3.26%。

2月28日,中国煤炭资源网报道,土耳其统计局(TUIK)外贸统计数据显示,2025年1月份,土耳其煤炭进口总量为408.65万吨,同比增加15.7%,环比增长7.31%,连续第二个月环比上升,创四个月以来高位。2025年1月,土耳其煤炭进口额为4.9亿美元,同比下降6.83%,环比增加12.08%。

4

本周上市公司动态

2025年2月24日

云南煤业:2月24日,云南煤业能源股份有限公司发布关于高级管理人员集中竞价减持计划期限届满暨减持结果公告。公告显示:本次股份减持计划实施前,公司总法律顾问、首席合规官李宏武先生持有公司股份8.99万股,占公司现有股份总数的0.0081%,上述股份通过集中竞价方式取得。李宏武先生拟通过集中竞价方式减持其所持有的公司无限售条件流通股合计不超过2.24万股,约占公司股份总数的0.0020%。截至本公告披露日,本次股份减持计划时间届满,总法律顾问、首席合规官李宏武先生未减持公司股份。

兖矿能源:2月24日,兖矿能源集团股份有限公司发布关于2021年A股限制性股票激励计划第二个解除限售期解除限售条件达成的公告、关于回购注销部分激励对象已获授但尚未解除限售的限制性股票的公告及关于调整限制性股票回购价格及回购数量的公告。公告显示:

(1)兖矿能源集团股份有限公司于2025年2月24日召开第九届董事会第十三次会议和第九届监事会第九次会议,审议通过了《关于审议批准解禁A股限制性股票激励第二批限售股份的议案》。根据公司《2021年A股限制性股票激励计划》的相关规定,公司2021年A股限制性股票激励计划第二个解除限售期解除限售条件已经达成。本次可解除限售的激励对象共1171人,可解除限售的限制性股票数量合计3673.870万股,占公司目前股本总额的0.366%。

(2)兖矿能源集团股份有限公司于2025年2月24日召开第九届董事会第十三次会议和第九届监事会第九次会议,审议批准了《关于回购注销部分激励对象限制性股票的议案》。根据公司《2021年A股限制性股票激励计划》的相关规定,公司将对41名激励对象已获授但尚未解除限售的237.986万股限制性股票进行回购注销。

(3)因2023年度及2024年半年度利润分配方案实施完毕,公司根据激励计划相关规定,对限制性股票的回购价格及回购数量进行调整,限制性股票的回购价格由3.6133元/股调整为1.4033元/股,拟回购的限制性股票数量由183.066万股调整为237.986万股。

2025年2月25日

中国神华:2月25日,中国神华能源股份有限公司发布关于收购国家能源集团杭锦能源有限责任公司100%股权的关联交易进展公告。公告中显示:经中国神华能源股份有限公司第六届董事会第六次会议批准,本公司与国家能源投资集团有限责任公司于2025年1月24日签署了《关于国家能源集团杭锦能源有限责任公司股权转让协议》,约定本公司以经备案的国家能源集团杭锦能源有限责任公司截至评估基准日(即2024年8月31日)的股东全部权益评估值为基础,收购国家能源集团公司持有的杭锦能源100%股权。2025年2月24日,杭锦能源收到内蒙古自治区鄂尔多斯市杭锦旗市场监督管理局发来的变更登记通知书,上述收购标的股权的工商变更登记已完成,本公司已登记为持有杭锦能源100%股权的股东。

美锦能源:2月25日,山西美锦能源股份有限公司发布关于为控股子公司提供担保的进展公告。公告中显示:近日,山西美锦能源股份有限公司全资子公司山西美锦集团东于煤业有限公司向兴业银行股份有限公司太原分行申请敞口授信额度3.4亿元,全资子公司山西美锦集团锦富煤业有限公司向兴业银行太原分行申请敞口授信额度5.7亿元,山西美锦集团锦辉煤业有限公司向兴业银行太原分行申请敞口授信额度2.9亿元,公司与兴业银行太原分行签订了《最高额保证合同》,为上述业务提供连带责任保证担保,保证期间为主合同项下债务履行期限届满之日起三年,并追加自身持有的东于煤业100%股权质押,与兴业银行太原分行签订了《非上市公司股权最高额质押合同》。同时,子公司东于煤业将其持有的采矿权作为抵押,与兴业银行太原分行签订了《最高额抵押合同》。

开滦股份:2月25日,开滦能源化工股份有限公司发布关于为子公司提供担保的公告。公告中显示:2025年2月24日,开滦能源化工股份有限公司和交通银行股份有限公司唐山分行签署编号为“C250217GR1327417”的《保证合同》,为唐山中浩公司主合同项下期限为一年的10,000.00万元借款提供连带责任保证担保。本次担保目的是为满足唐山中浩公司的生产经营资金需要。唐山中浩公司未提供反担保。

2025年2月27日

郑州煤电:2月27日,郑州煤电股份有限公司发布关于实际控制人发生变更的进展公告。公告中显示:公司实际控制人由河南省人民政府国有资产监督管理委员会变更为郑州市人民政府国有资产监督管理委员会。此次变更的原因是根据河南省国有经济布局优化和国有企业战略重组的安排部署,省政府国资委将其持有的郑州煤炭工业(集团)有限责任公司66.55345%的股权无偿划转至郑州市国资委,同时将5.4768%的股权划转至河南省财政厅,以用于充实社保基金。截至公告披露日,本次国有股权无偿划转的相关工商变更登记手续尚未完成,相关事宜正在办理中。尽管实际控制人发生了变更,但控股股东仍为郑煤集团。

5

本周煤炭数据追踪

产地煤炭价格

山西煤炭价格追踪

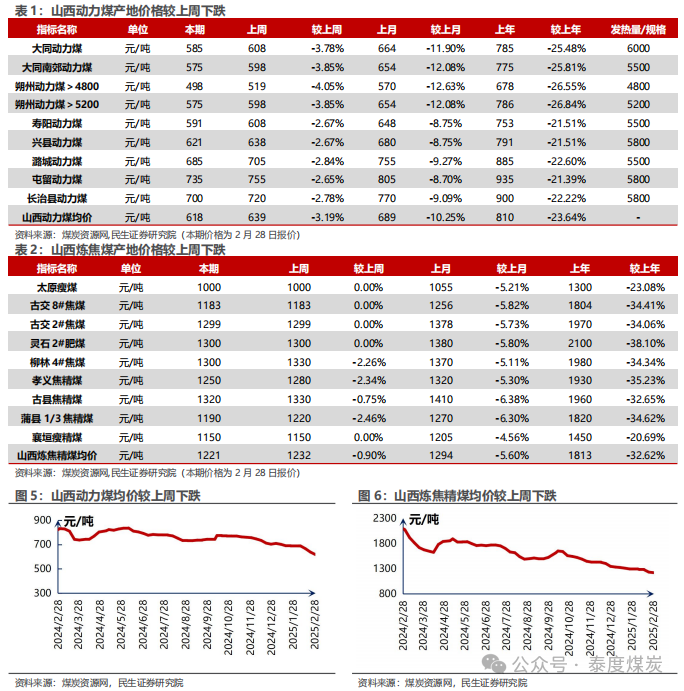

据煤炭资源网,山西动力煤均价本周报收618元/吨,较上周下跌3.19%。山西炼焦煤均价本周报收于1221元/吨,较上周下跌0.90%。

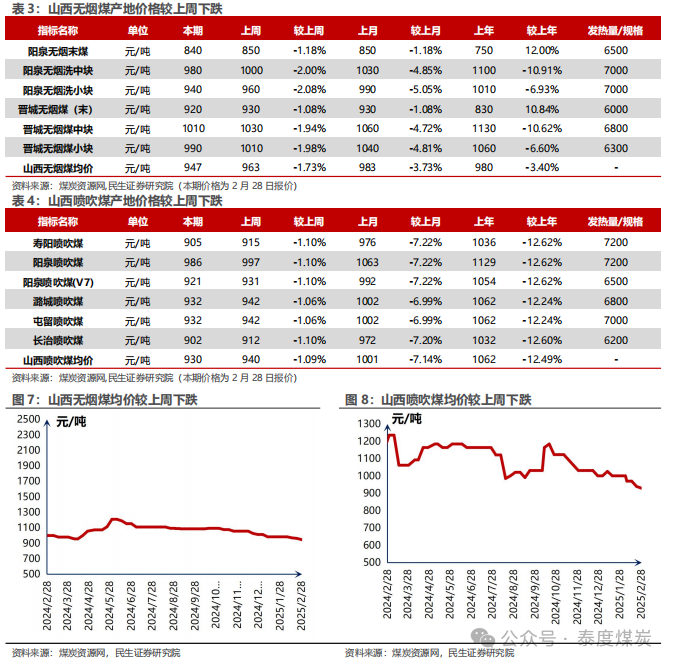

据煤炭资源网数据,山西无烟煤均价本周报收947元/吨,较上周下跌1.73%。山西喷吹煤均价本周报收930元/吨,较上周下跌1.09%。

陕西煤炭价格追踪

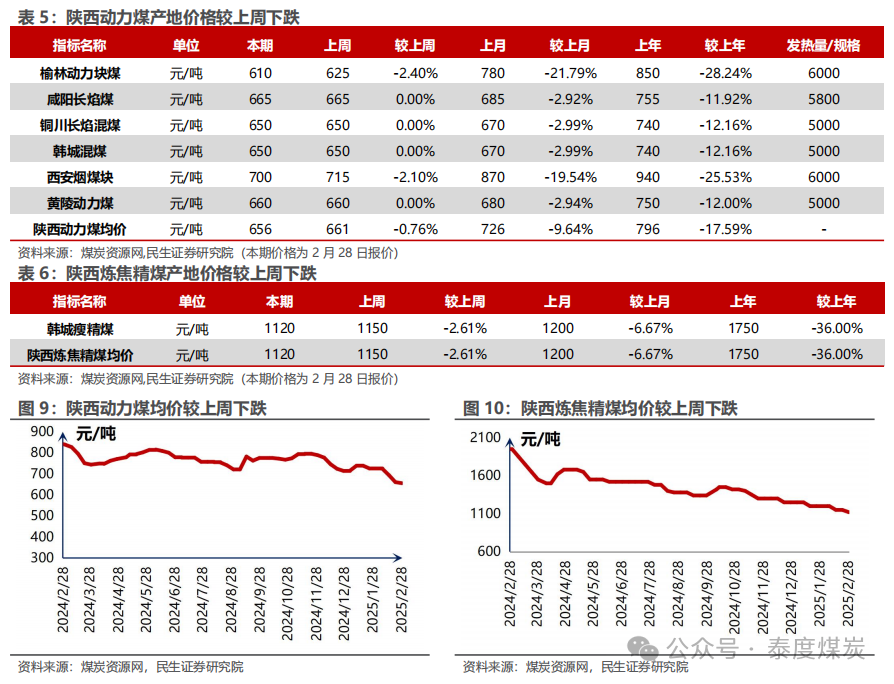

据煤炭资源网,陕西动力煤均价本周报收于656元/吨,较上周下跌0.76%。陕西炼焦精煤均价本周报收1120元/吨,较上周下跌2.61%。

内蒙古煤炭价格追踪

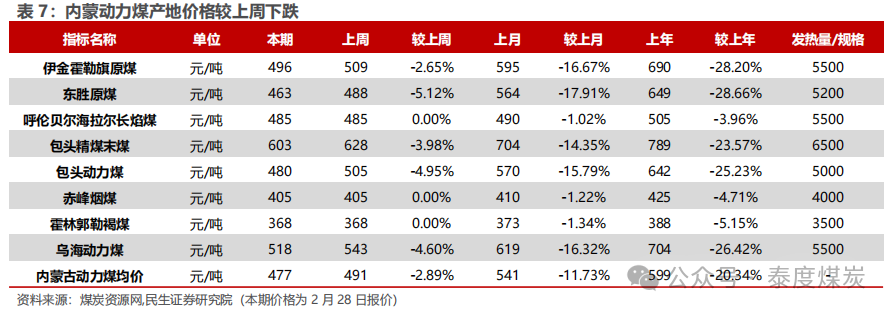

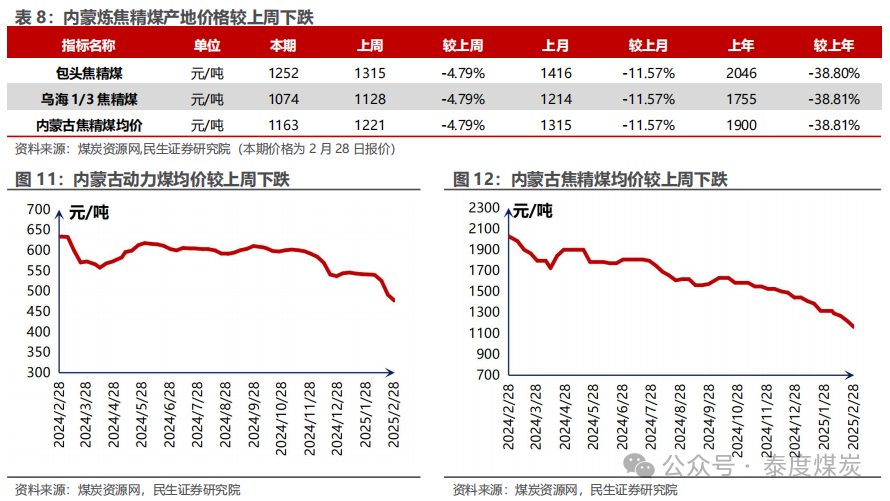

据煤炭资源网,内蒙动力煤均价本周报收477元/吨,较上周下跌2.89%。内蒙炼焦精煤均价本周报收1163元/吨,较上周下跌4.79%。

河南煤炭价格追综

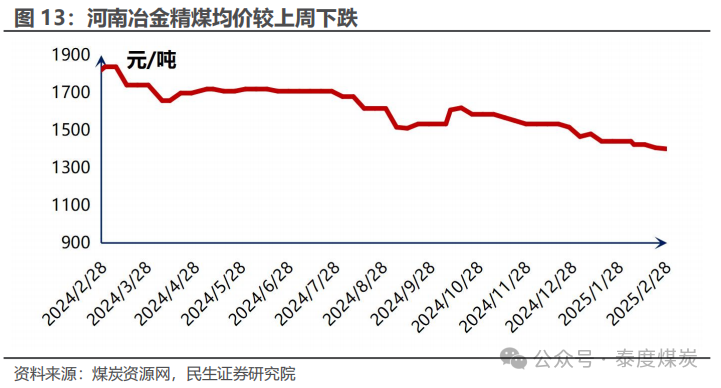

据煤炭资源网,河南冶金精煤均价本周报收1401元/吨,较上周下跌0.41%。

中转地煤价

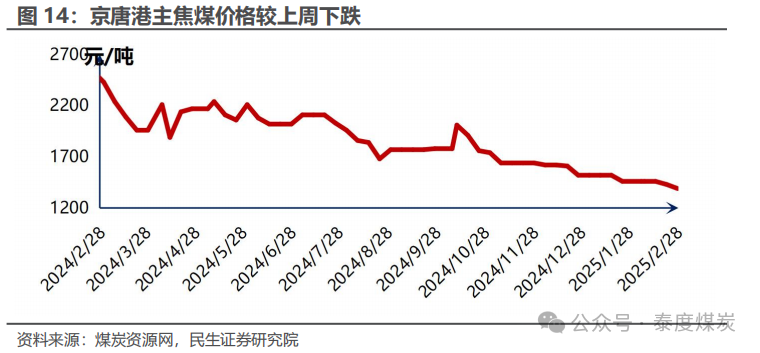

据煤炭资源网数据,京唐港山西产主焦煤本周报收1390元/吨,较上周下跌2.80%。秦皇岛港Q5500动力末煤价格报收于694元/吨,较上周下跌4.01%。

国际煤价

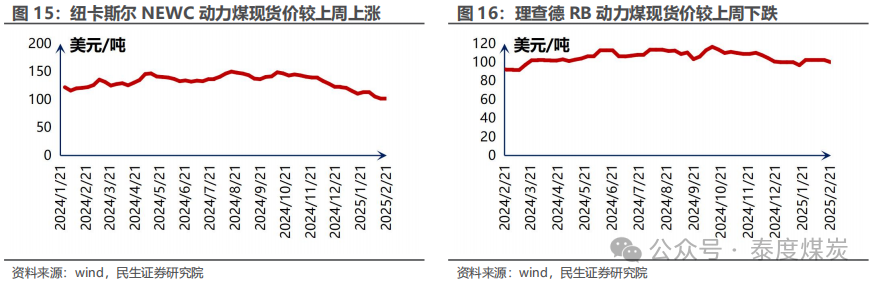

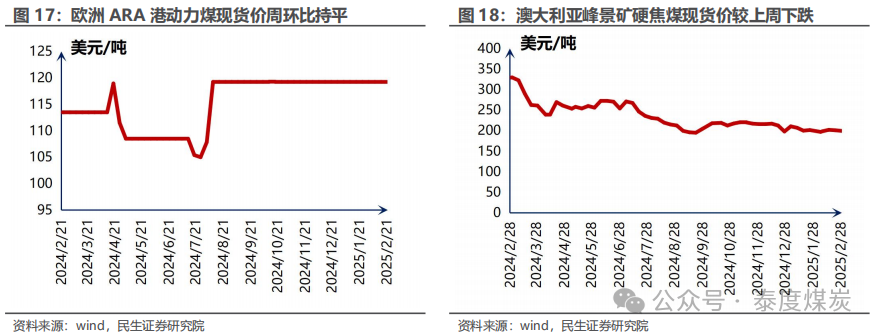

据Wind数据,2月21日,纽卡斯尔NEWC动力煤报收101.90美元/吨,较上周上涨0.10%;理查德RB动力煤均价报收100.20美元/吨,较上周下跌2.24%;欧洲ARA港动力煤均价报收119.25美元/吨,周环比持平。2月28日,澳大利亚峰景矿硬焦煤现货价报收200美元/吨,较上周下跌0.75%。

库存监控

煤炭资源网数据显示,库存方面,秦皇岛港本期库存678万吨,较上周下降3.56%;广州港本期库存215万吨,较上周下降7.45%。

下游需求追踪

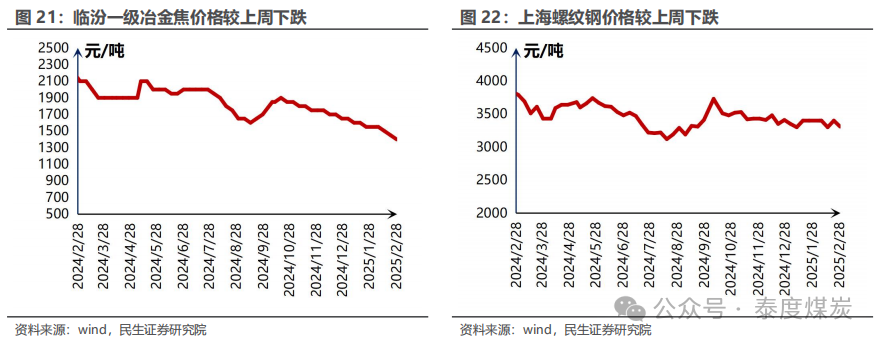

据Wind数据,本周临汾一级冶金焦价格为1400元/吨,较上周下跌3.45%;太原一级冶金焦价格为1200元/吨,较上周下跌4.00%。

据Wind数据,本周冷轧板卷价格为4100元/吨,较上周上涨2.61%;螺纹钢价格为3310元/吨,较上周下跌2.65%;热轧板卷价格为3480元/吨,较上周下跌1.69%;高线价格为3530元/吨,较上周下跌2.22%。

运输行情跟踪

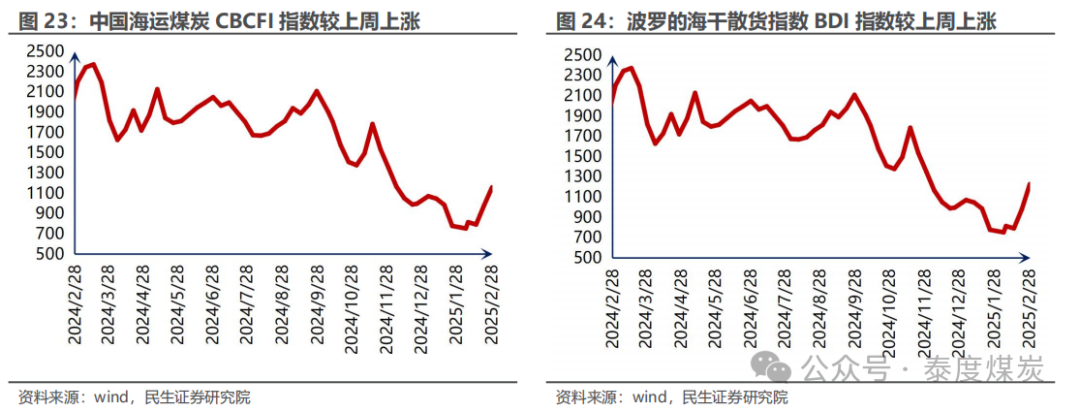

据Wind数据,截至2月28日,煤炭运价指数为573,较上周上涨8.76%;截至2月28日,BDI指数为1229,较上周上涨25.28%。

风险提示

1)下游需求不及预期。煤炭行业为周期性行业,其主要下游火电、钢铁、建材等行业均与宏观经济密切相关,经济复苏进程不及预期将直接影响煤炭需求。

2)煤价大幅下跌风险。板块上市公司主营业务多为煤炭开采以及煤炭销售,煤价大幅下跌将直接影响上市公司利润以及经营情况。

3)政策变化风险。目前保障供给政策正在有序推进,若政策发生变化,或将对煤炭供给产生影响,继而进一步影响煤炭价格。

VIP复盘网

VIP复盘网