继续来看发布了2025年业绩快报的上市公司,青岛日辰食品股份有限公司(股票简称:日辰股份)成立于2001年,2019年8月在上交所主板上市,是国内复合调味品领域的领先企业,专注于复合调味料的研发、生产与销售,主营酱汁类、粉体类调味料及食品添加剂,拥有千余种产品,为连锁餐饮、食品加工企业提供定制化调味解决方案。

日辰股份以定制研发加柔性制造为核心优势,服务多家知名餐饮与食品工业客户,同时运营 “味之物语” 自有品牌布局零售渠道;近年积极探索大数据等新技术赋能主业,坚持ToB-ToC双轮驱动,持续深耕调味赛道并拓展成长空间。

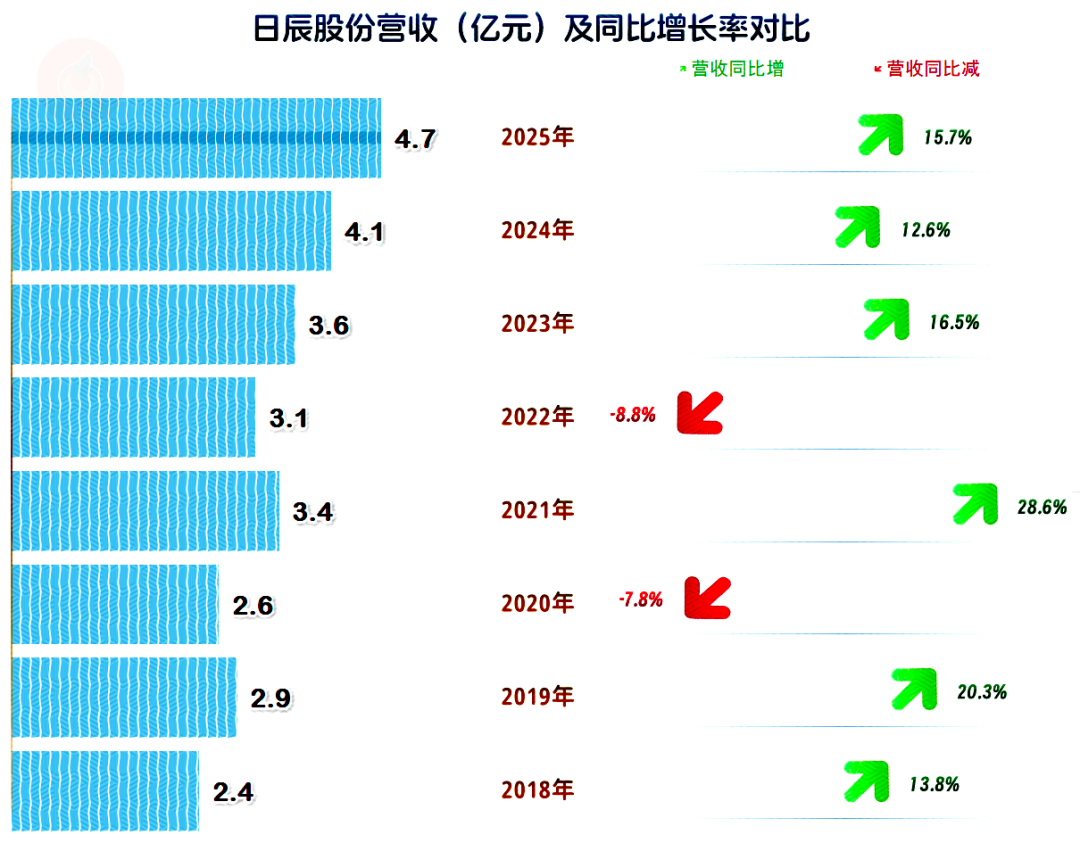

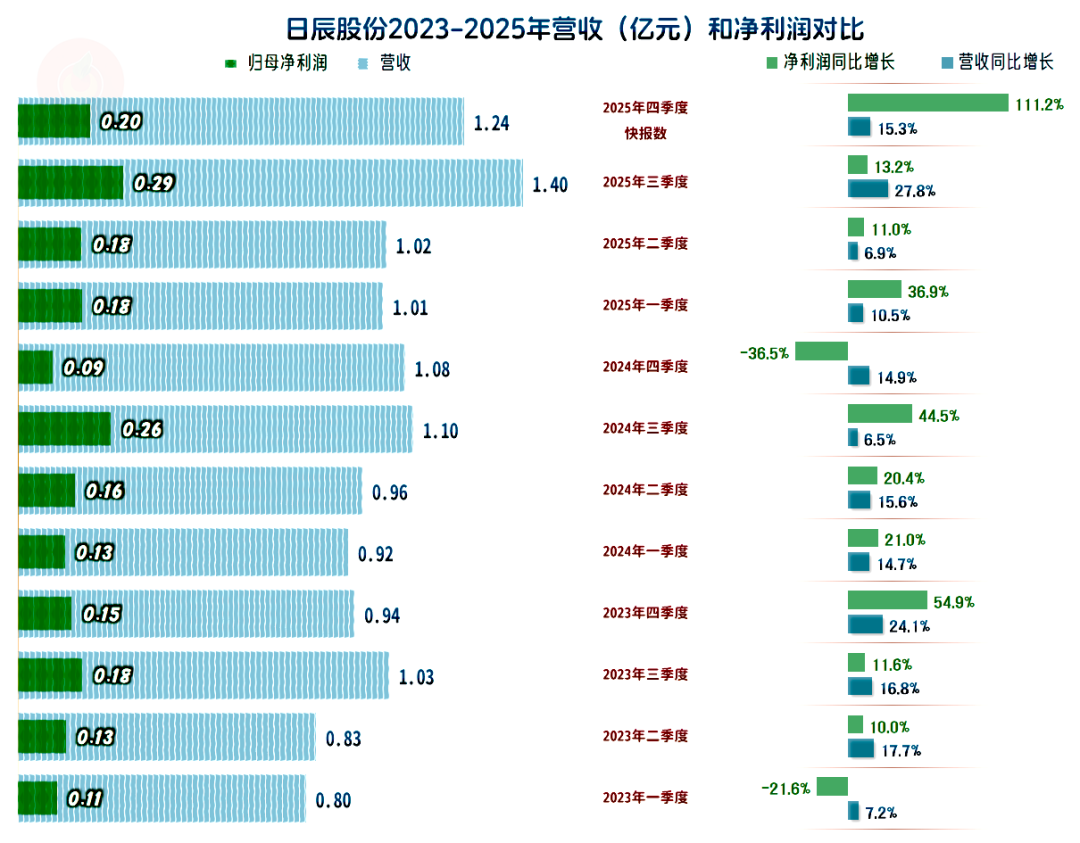

2025年,日辰股份的营收同比增长15.7%,这已经是连续三年保持增长状态了。由于2022年的营收下跌,加上这几年的增速一般,日辰股份上市以来的营收增长幅度并不算太大。这或许是这个市场的规模,本来就有不太高的天花板吧。

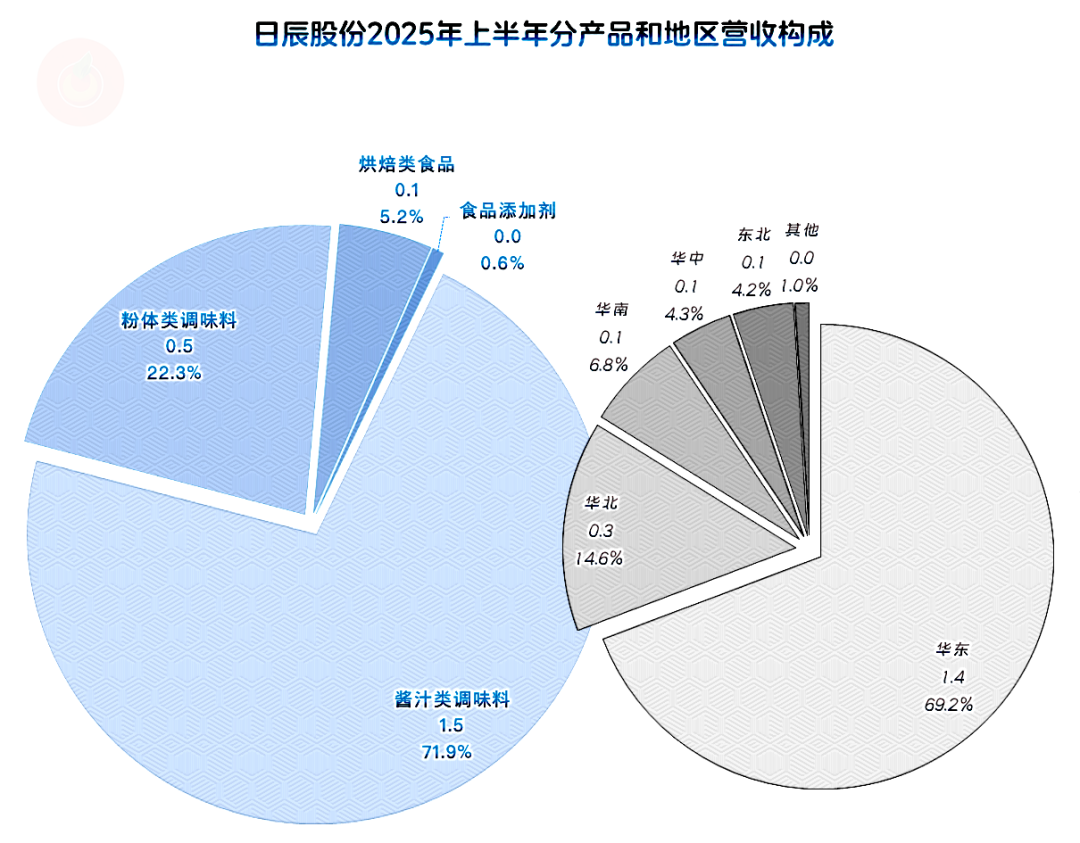

“酱汁类调味料”是日辰股份占比超七成的核心业务,“粉体类调味料”业务占比两成多,还有少量的“烘焙类食品”和“食品添加剂”等业务。

主要的市场在华东,占比近七成,华北、华南、华中和东北市场等也都有所涉及。我们发现一个比较有趣的现象,西南市场并没有单列,应该规模也不算大,或许是这边的竞争比较激烈吧。

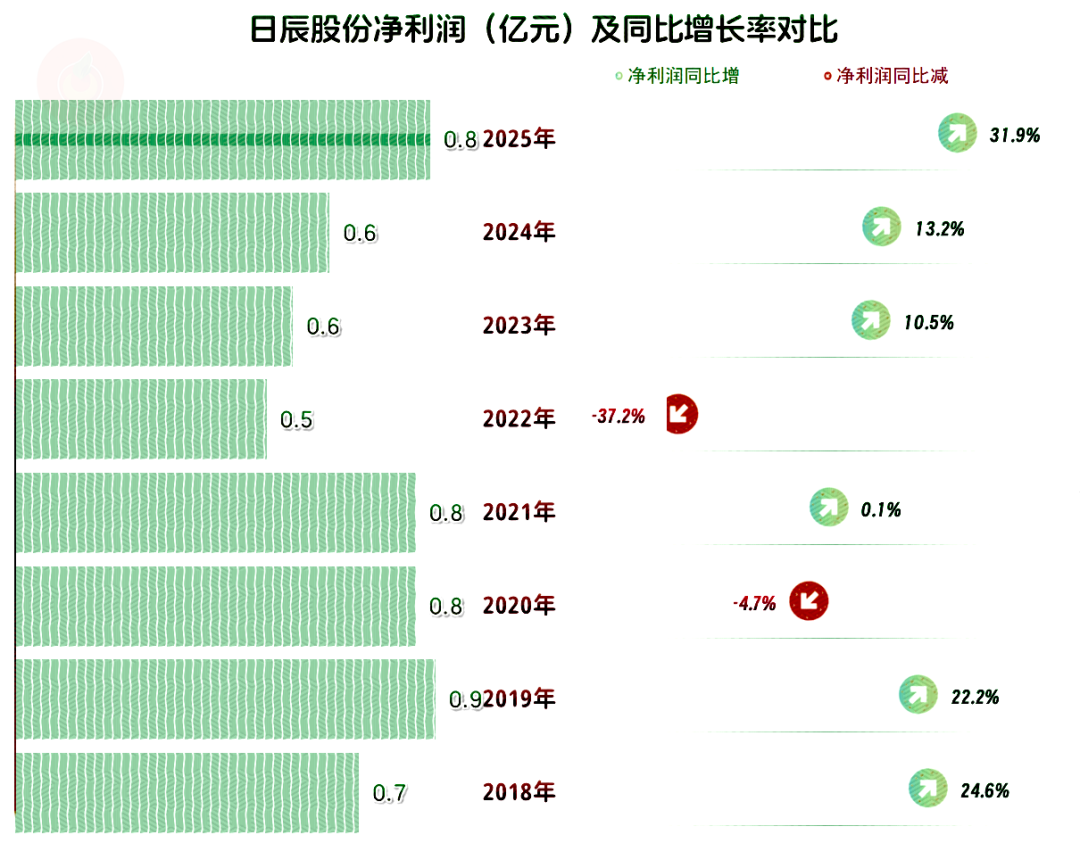

净利润的表现也是连续增长了三年,但其规模还没有超过上市当年,也就是2019年。日辰股份总体上的净利润表现还是不错的。

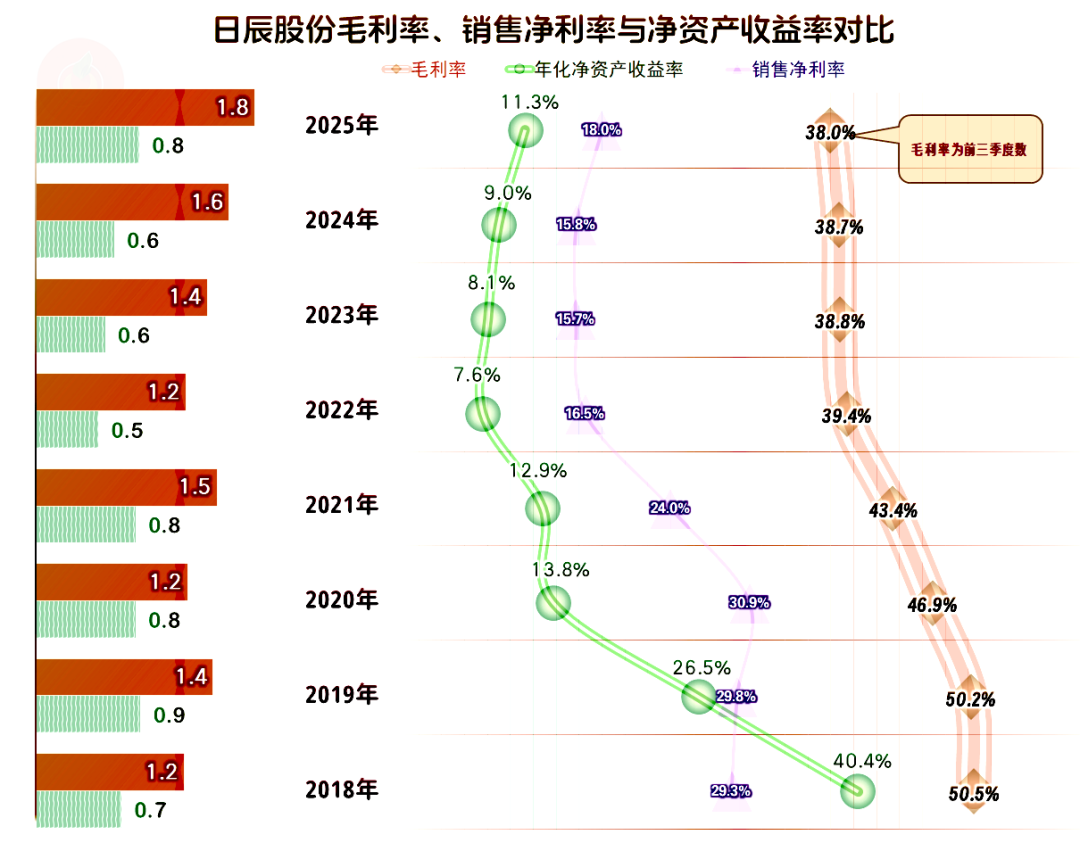

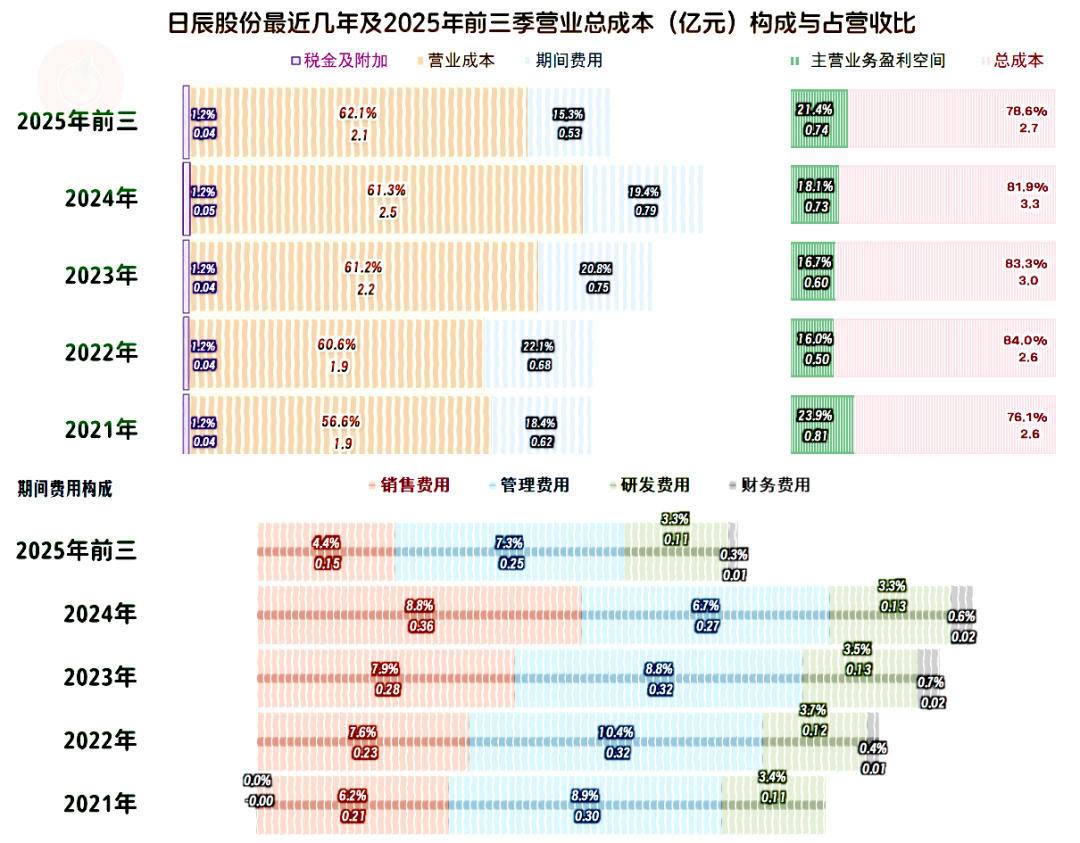

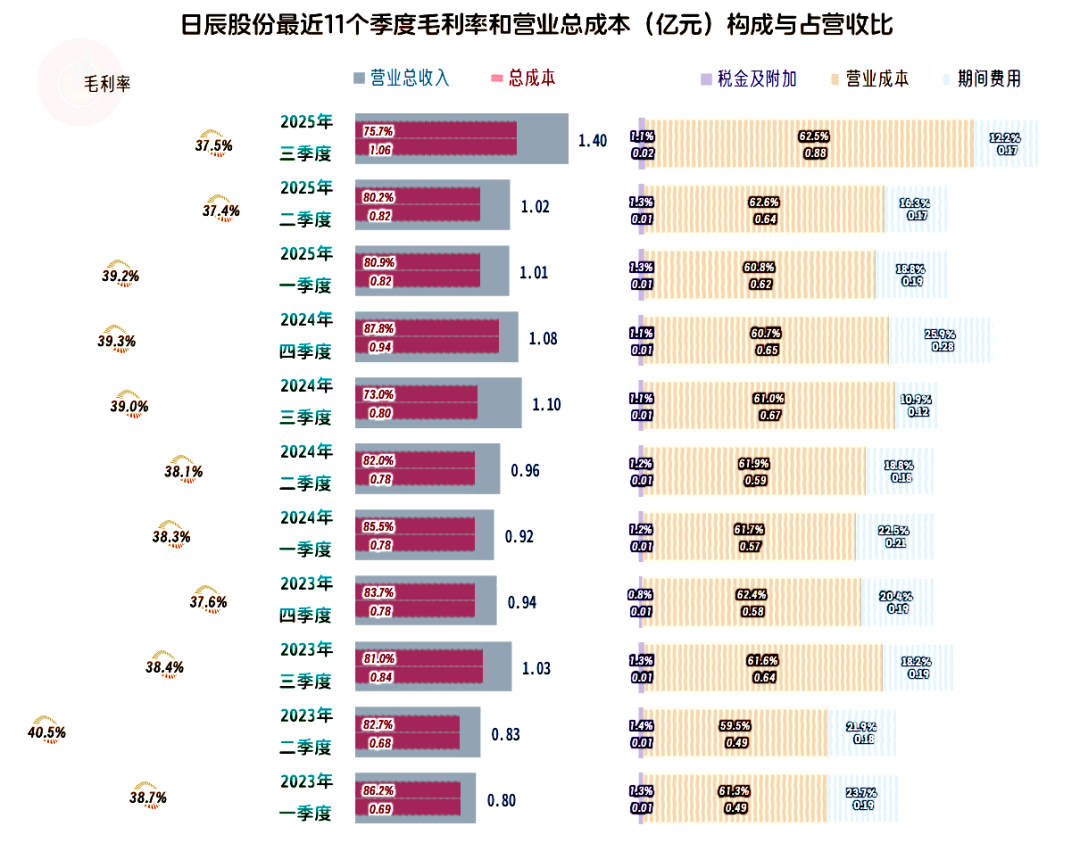

毛利率持续下滑了多年,不过也分为几个阶梯。从2022年以来,在38%~40%之间形成了一个相对稳定的阶梯,虽然每年也在下滑,但幅度都不大。

销售净利率随着毛利率的波动也分为了阶梯状,最近4年的波动不大。2025年前三季度比前三年都高,这应该主要是营收增长,规模效应的成果。

从上市后,净资产收益率受到严重稀释,一直低于销售净利率。也就是说,上市首融的资金,还没有发挥出与原有净资产接近的赚钱效率水平。

2021年的主营业务盈利空间接近24个百分点,2022年猛跌至16个百分点。营收下跌时的期间费用增长,导致期间费用占营收比大幅上升,再加上毛利率下滑,就导致了这一后果。

2023年以来的毛利率仍在小幅下滑,但营收增长带动期间费用占营收比下降,逐步扩大了主营业务盈利空间。从2025年前三季度的情况看,全年可能还是较2021年有所差距。

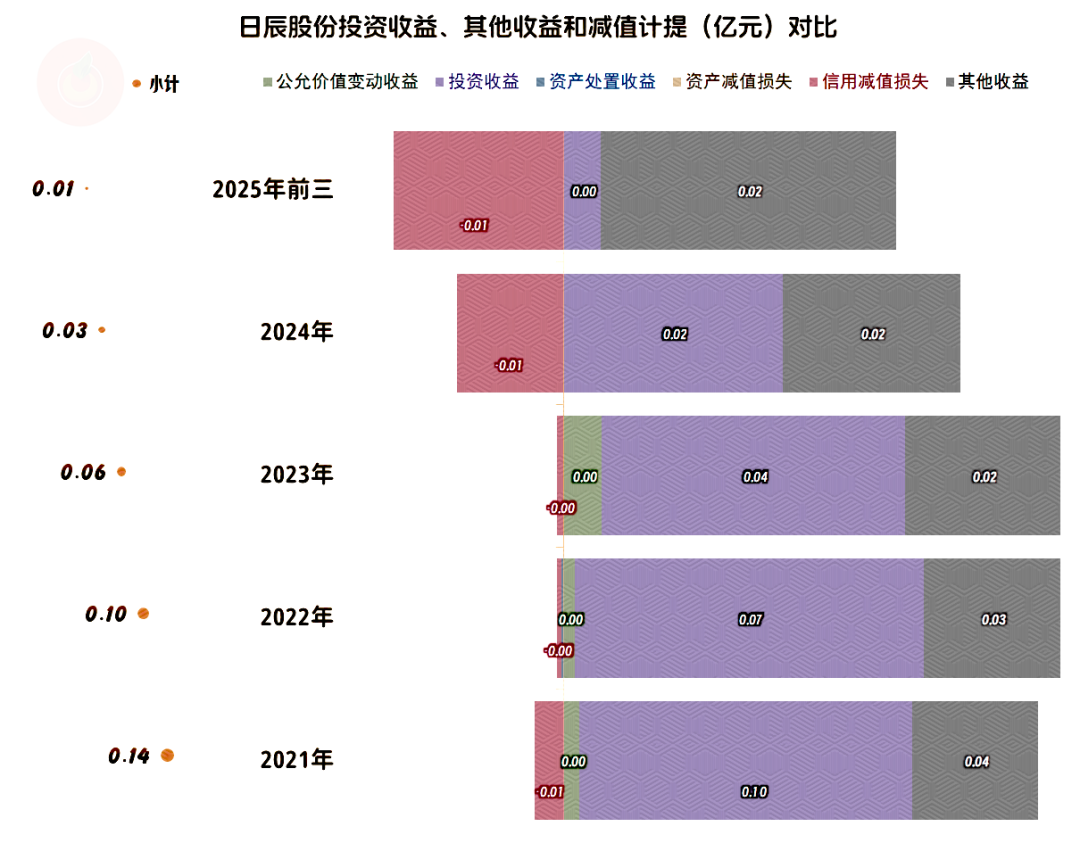

在其他收益方面,也是逐步下降的过程,投资收益和政府补助,在弥补少量信用减值损失后,每年都有少量的净收益。但投资收益近两年明显下降,而“信用减值损失”增长明显,这方面也起不到太多的锦上添花作用了。

分季度来看,营收同比增长的模式已经持续了11个季度,2025年的增速还不错,特别是下半年的两个季度,增速还有所提升。

净利润的增减变化稍微乱了一些,2023年和2024年都有一个季度出现过同比下跌的情况;2025年的四个季度都在同比增长,盈利形势明显要好很多。

毛利率的季度性波动看起来是比较大的,实际上也就4个百分点左右的差异,但总体上还是看得出来波动向下的趋势。

从主营业务盈利空间来看,2025年的形势也比前两年好,前两个季度都接近两成,三季度达到了24.3%。哪怕是毛利率更低,但期间费用占营收比的下降,也就是规模效应,对主营业务盈利空间的提升,起到了很大的作用。

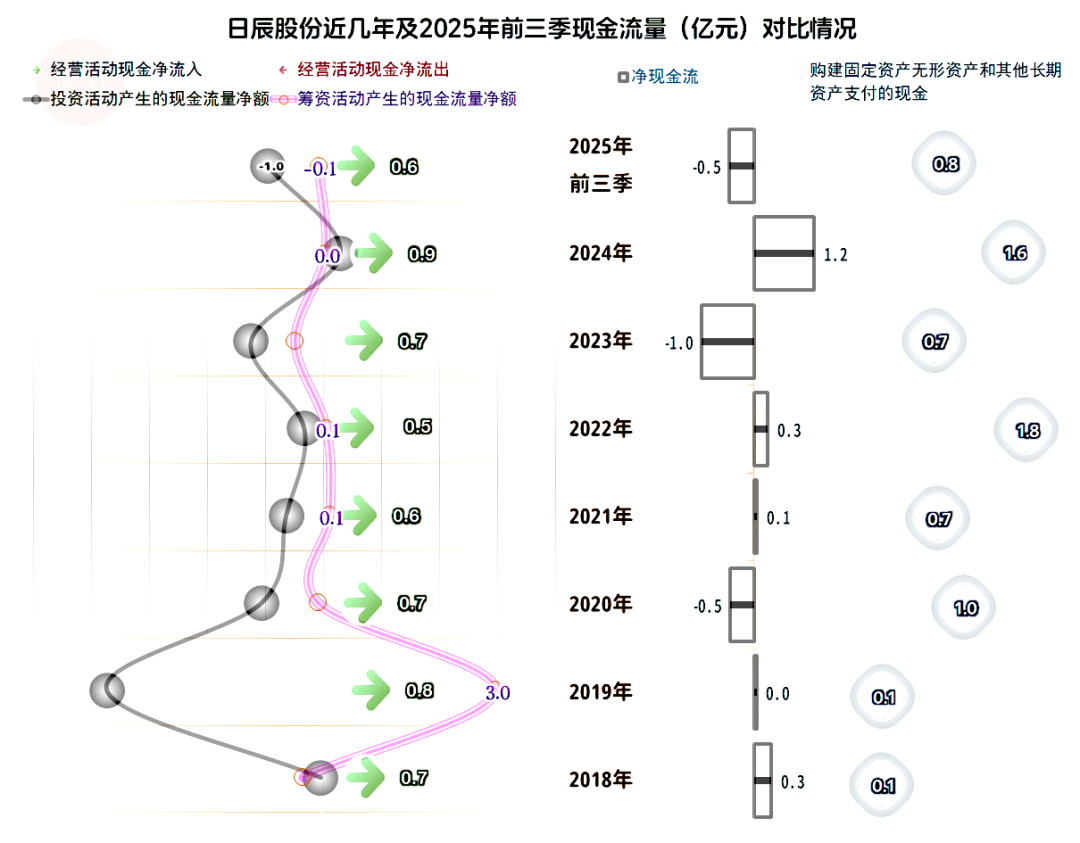

“经营活动的现金流量净额”表现良好,每年都是稳定净流入的状态,与净利润的差异也不是太大。

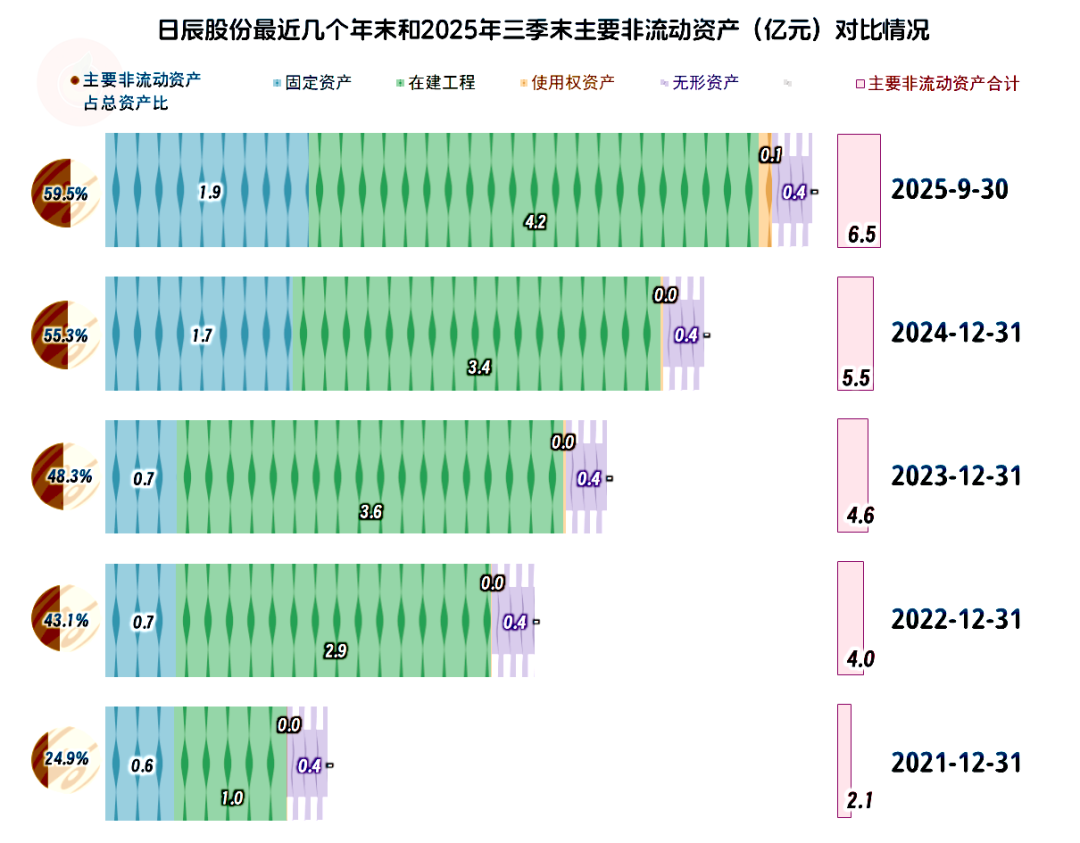

上市以来的固定资产投资规模还是比较大的,持续较大额度的投入,带来的营收增长却有限,这当然是让人较为担心的问题。

2024年末的固定资产规模是有明显增长的,在建工程的规模一直都比较大,从2025年半年报看,主要是“年产15,000吨复合调味品生产基地建设项目”和“年产5,000吨汤类抽提生产线建设项目”等在建,这两大项目均已在2025年末完工并结项。

年报中的固定资产可能会有接近倍增的效果,固定资产增长一定能带动费用的上升,一般也能取得更多的收入,但是,想要多赚钱,还需要市场方面按合理的价格接受这些新产品才行,通过扩充产能就直接提升业绩,在这几年是比较难的。

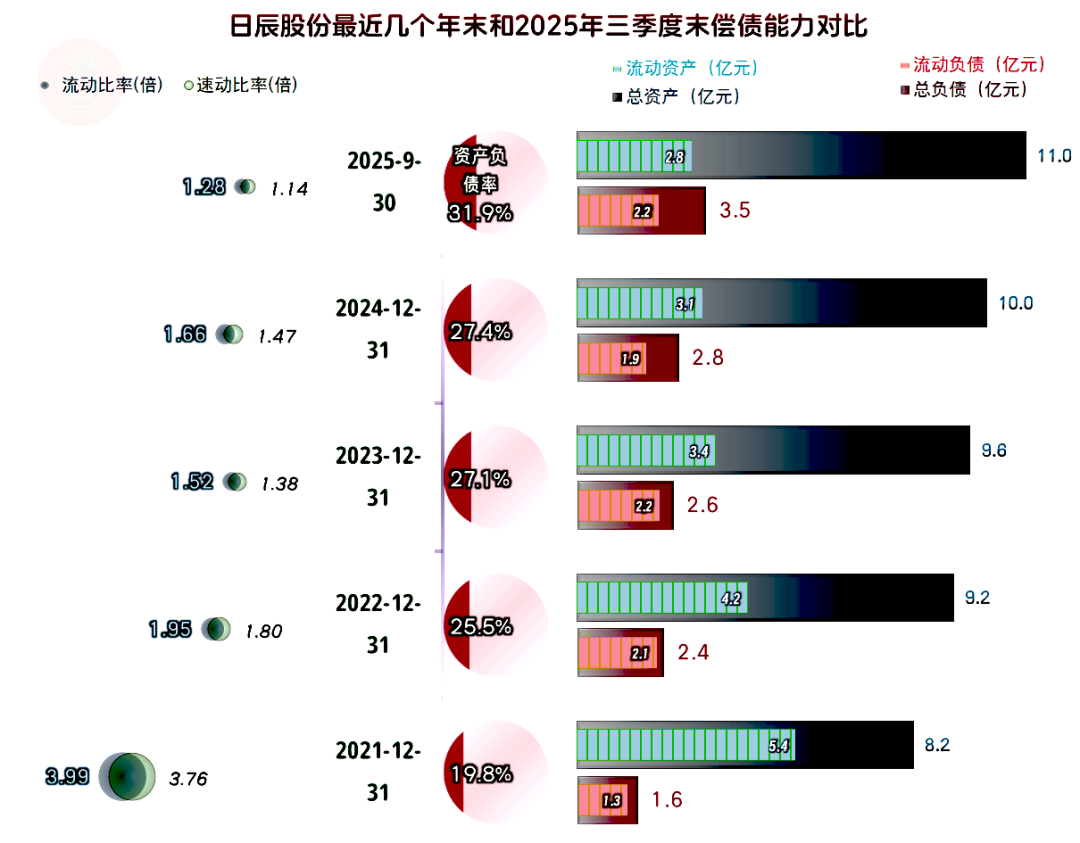

日辰股份的资产负债率较低,毕竟上市融资不久,每年也在较大额度盈利,这就导致了净资产的持续累积。其短期偿债能力也是很强的,哪怕近几年有所下降,也影响不大。

日辰股份上市以来的营收增长有限,上市除了较为严重地稀释了净资产收益率之外,也降低了财务风险。如果要提升净资产收益率,在持续尝试做大营收和提升净利润无效的情况下,可能只有适当降低净资产了。2026年,两大新项目投产后,花了一两年时间,就可以试出效果来,也就基本理清未来几年的发展方向。

VIP复盘网

VIP复盘网