马斯克在达沃斯论坛上表示Tesla和SpaceX将在三年内在美国分别建设100GW光伏产能。北美地面扩产预计沿用中国成熟技术路线和辅材供应链,而太空设备、辅材需要针对性开发、设计,价值量将明显高于地面。本轮北美光伏扩产,将给相关国产辅材、设备及头部制造公司带来价值重估,尤其需要重视辅材机会,其持续性强,且技术路线分歧小。

摘要

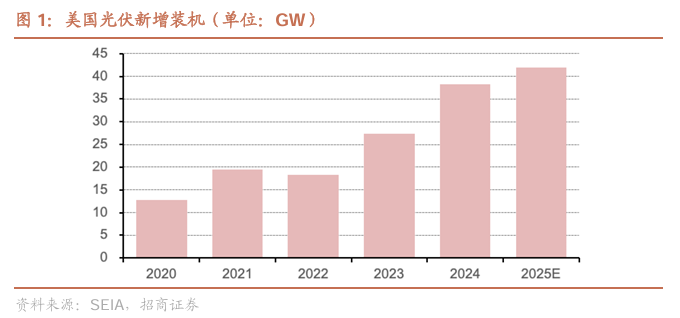

北美将启动光伏制造产能扩张。Tesla和SpaceX多次表示计划未来3年建设百GW本土光伏产能。在关税保护叠加FEOC补贴的双重刺激下,符合条件的北美光伏产能有望获得非常超额的收益。近几年美国光伏新增装机持续增长,25年预计40-50GW,考虑自然增长及未来数据中心等需求,北美地面光伏有望支撑百GW级别的需求;尽管目前低轨卫星的光伏需求很小,但在快速增长,未来太空光伏也有可能成长为大市场。

北美地面光伏将给中国相关供应链带来机会,太空方案还在迭代。据产业反馈,SpaceX目前方案有可能倾向P-HJT路线,钙钛矿及钙钛矿叠层也在积极尝试,预计HJT与钙钛矿装备厂会受益。同时,考虑太空复杂环境,超薄硅片和组件封装对相关环节提出更高要求。北美地面光伏,从经济性出发可能选择N型TOPCon,但专利、工艺掌握在中国企业手里,预计掌握TOPCon核心专利的企业有望分享红利。此外,Tesla公开表示要从原料开始扩产,硅片、硅料设备商也有望受益。

地面辅材链受益确定性高且更持续,太空辅材通胀显著,未来空间大。Tesla Solarcity与国内辅材公司长期合作,后续其地面光伏扩产很可能沿用现有供应链。因为FEOC对中国供应链的严格限制,浆料、胶膜、接线盒等轻资产的辅材可能会逐步配套北美建厂;而玻璃和边框环节,在海外有成熟产能的公司将获得先发优势。考虑太空极端环境,太空辅材材料体系需要大升级,可能明显通胀,其中UTG玻璃/CPI膜、硅胶是重要的封装材料,远期市场空间有望达千亿元。晶硅路线金属化离不开浆料,用量、加工费都远高于地面,有专利、历史合作的公司有望受益。

投资建议:北美光伏扩产,辅材受益更持续,其中地面辅材确定性高,太空辅材市场空间大;同时,部分掌握核心专利的主链公司也有望受益。

风险提示:需求预期,技术路线迭代,地缘政治风险等。

一、北美光伏开启扩产,面向地面和太空需求

马斯克指引Tesla和SpaceX将在北美建设光伏产能。在达沃斯世界经济论坛等多个场合,马斯克指引Tesla和SpaceX未来3年将在北美各建设100GW光伏产能。据产业反馈,马斯克的团队已经多次来中国进行调研,与主、辅、设备企业进行技术交流。

AI 和制造业回流带来的用电增长支撑地面光伏需求。美国 25 年光伏装机预计40-50GW,电池组件以进口为主,考虑未来AI用电及制造业回流用电需求增长,百GW级别的北美光伏产能有需求支撑。

未来太空算力将打开光伏需求天花板。太空没有昼夜循环、季节性变化、云层或大气层,考虑发电效率和光照时长等因素,光伏发电量远高于地面,马斯克认为太空将是部署AI最便宜的地方,未来太空算力可能打开光伏需求天花板。

本土合规产能存在超额盈利回报。在关税保护、FEOC税收优惠背景下,符合条件的北美光伏产能将获得超额盈利回报。

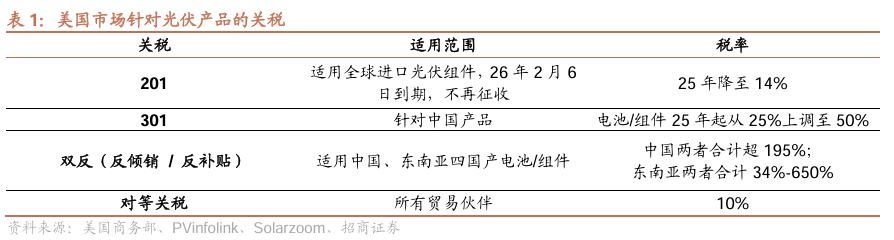

➢关税保护。美国对中国、东南亚四国产的光伏电池/组件设置关税门槛。

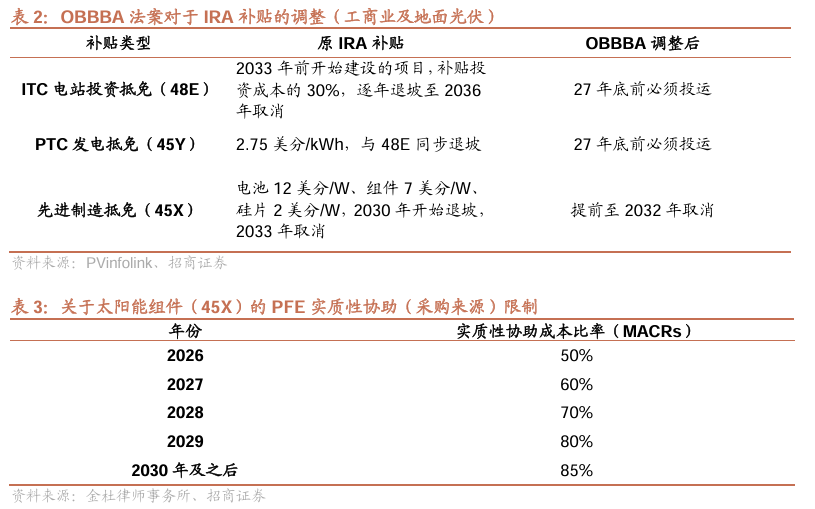

➢FEOC倒逼北美光伏供应链加速去中国化。25年7月,美国通过了OBBBA法案,除了加速IRA法案对于光伏项目ITC、PTC 补贴的退坡外,引入新的FEOC(受关注外国实体)限制——PFE(被禁止的外国实体),对中国光伏供应链实施严格限制。被认定为PFE的实体将无法获得 45Y、48E、45X等补贴,任何公司的产品与PFE相关的实质性协助(采购)比例必须低于特定门槛。

二、国产设备率先受益北美扩产,主链也可能受益

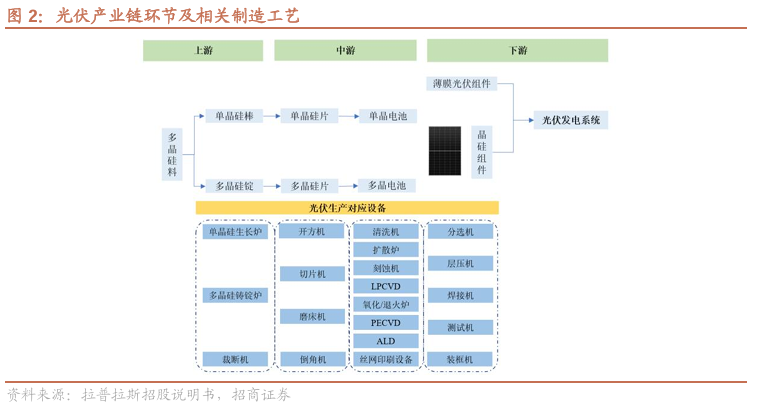

光伏设备基本实现国产化,国产设备公司受益北美扩产。过去几年全球光伏扩产主要采购中国设备。不考虑潜在的限制出口因素,本轮北美光伏扩产,国产设备公司将率先受益。

目前美国市场关税主要针对电池、组件,因此,电池、组件的本土扩产最紧迫。此外,Tesla公开表示产能扩张要从原材料开始,硅料、硅片设备也可能受益。

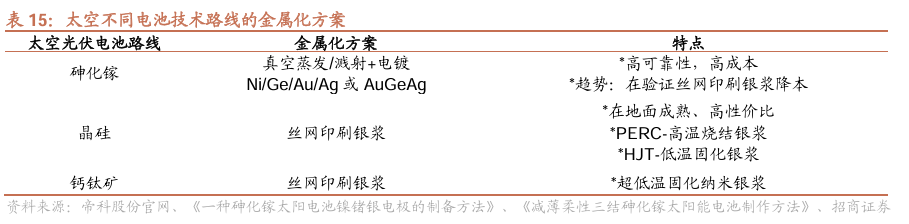

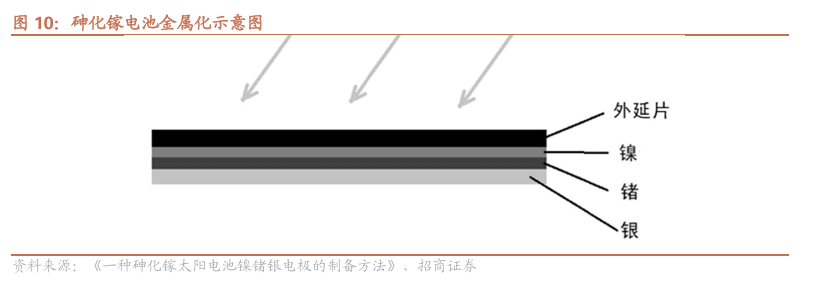

2.1、太空设备:切片、电池、组件与地面差异较大

据产业反馈,SpaceX目前方案有可能倾向P-HJT路线,钙钛矿及钙钛矿叠层也在积极尝试,预计HJT与钙钛矿装备厂会受益。

太空设备需要在地面量产设备基础上进行针对性改造。

➢硅片:太空采用70/50um的超薄硅片,以实现轻量化(降低卫星发射成本)及抗衰减(硅片越薄,受高能粒子辐照损伤的影响面更小),且可制成柔性卷绕式太阳翼。超薄硅片脆性更高,切片环节需将厚度偏差精准控制在微米级,目前国内主流切片设备企业具备50μm及以下切片能力;插片环节因薄片易受机械接触损伤,自动化设备需实现超低碎片率。

➢电池:当前地面HJT电池量产线最薄可生产90um厚度的电池片,如需实现70um以下超薄电池片制备,需对电池设备进行改造。

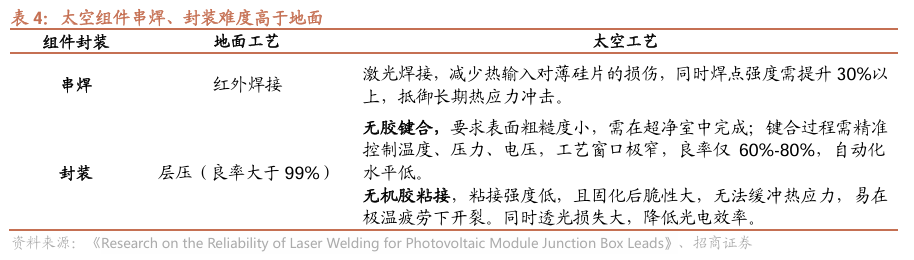

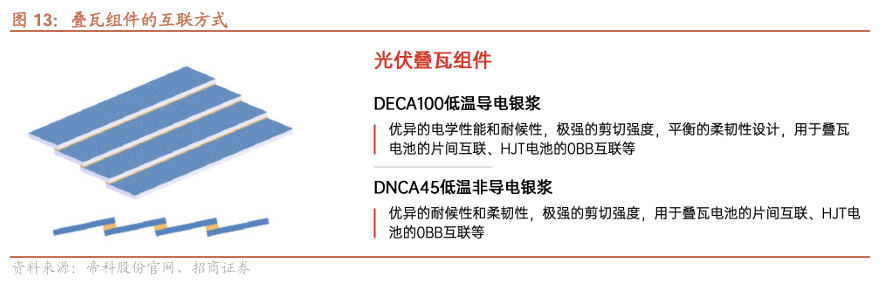

➢组件:太空组件串焊、封装难度高于地面。考虑热膨胀应力风险,未来太空组件互联可能采用叠瓦方案。

HJT电池设备格局集中,头部企业在太空设备领域进展领先。迈为股份率先实现地面HJT电池整线装备的国产化,通过大片化、薄片化、半片化制程,结合创新PECVD双面微晶工艺路线,集成整线MES智能片级追踪系统,提升了电池的转换效率、良率、产能,同时实现降本。公司全球市占率预计超70%。根据产业反馈,公司与北美大客户在太空HJT设备已有深入技术交流及合作。

2.2、地面扩产:电池、组件自主可控是当务之急

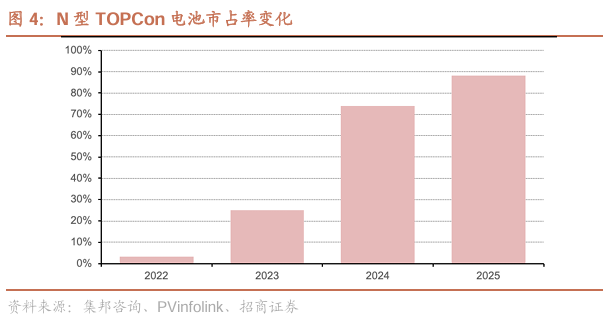

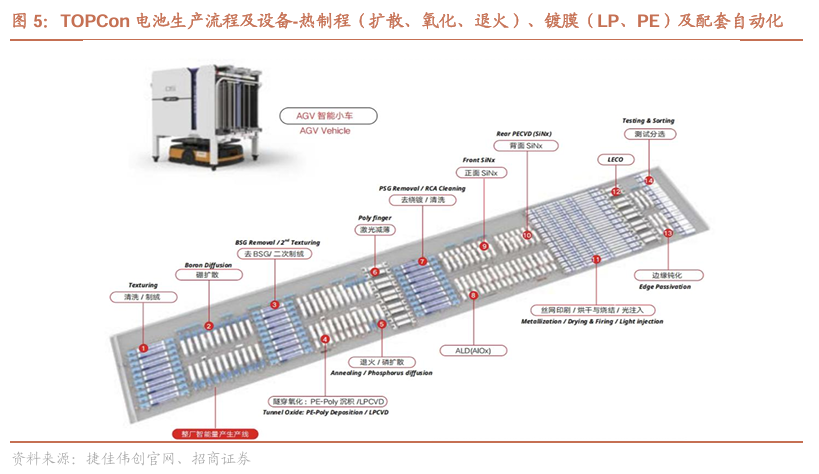

北美地面规模扩产,需要依赖中国量产设备及制造顾问。据产业反馈,北美地面光伏扩产可能倾向于渗透率最高的N型TOPCon路线,相关设备企业将受益。晶科等制造企业掌握TOPCon专利及具备规模化生产经验,也有望参与北美扩产,分享北美市场的超额盈利。

➢TOPCon电池是目前最成熟的量产方案。自2015至2020年,光伏电池从BSF迭代至PERC,2021年以来,以TOPCon、XBC、HJT为代表的新型高效电池技术逐步进入规模化应用阶段。其中N型TOPCon电池凭借效率与成本的综合优势成为主流。截至2025年底,TOPCon电池市占率超88%。

➢北美客户缺乏光伏电池规模生产经验。从效率最大化角度来看,北美客户可能需要借助中国企业的量产经验,包括设备调试、生产工艺控制等。此外,TOPCon电池工艺流程较长,电池企业一般会基于各自的工艺,对不同环节设备进行改造。北美客户很难通过直接采购设备完成产能落地、爬坡。

➢TOPCon核心专利问题有待解决。TOPCon核心专利掌握在First Sloar及国内头部一体化企业手里。晶科能源于2022年购入LG专利包,涉及745件相关专利(包括隧穿氧化层、钝化层、金属化、量产工艺等全链路),构建专利壁垒,并部分转授给天合光能、晶澳科技等。

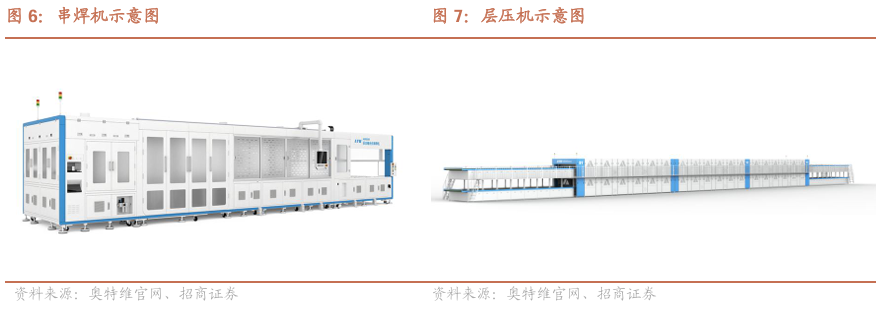

组件整线设备中,串焊机和层压机价值量占比合计达50-60%。光伏组件整线设备价值量占比前三的分别是串焊机(30%-40%)、层压机(20%-25%)、装框机(10%-15%)。其中串焊机领域,奥特维全球市占率约60-70%。

2.3、上游硅料、硅片设备

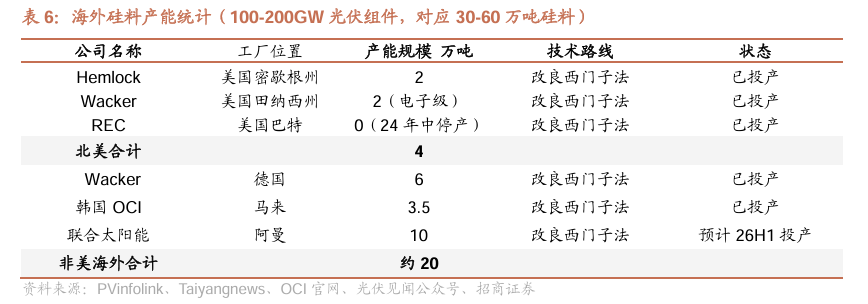

北美光伏扩产可能从上游原料开始。目前海外硅料、硅片产能相比电池、组件存在明显缺口。从保障供应链安全的角度,北美光伏扩产很可能会延伸至上游,但是考虑硅料生产和硅片拉棒环节具有化工属性、能耗较高,在北美本土扩产的难度较大,我们预计在非美海外落地产能的概率较大。

硅料生产设备、拉晶炉的国产化率已经达90%以上,国产设备性能领先,有望受益海外扩产。硅料环节,目前海外产能以改良西门子法为主,假设按照100-200GW下游扩产测算,上游硅料存在缺口。此外,颗粒硅凭借能耗优势有望在海外市场扩大份额。在拉晶炉领域,晶盛机电、连城数控市占率合计超90%。

二、国产设备率先受益北美扩产,主链也可能受益

北美地面光伏扩产预计沿用特斯拉现有供应链。Tesla 2016 年收购Solarcity,其光伏组件产能在百MW级别,辅材供应链(如玻璃、胶膜、接线盒等)来自中国。现有辅材供应链公司有望受益Tesla北美地面扩产。考虑北美地面产能规划达百GW,且对本土含量有要求,以及潜在关税风险,辅材供应链需配套北美/海外扩产,目前拥有海外产能的环节及公司具备先发优势。

3.1、地面浆料

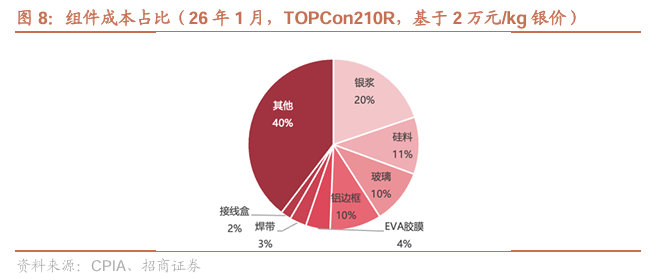

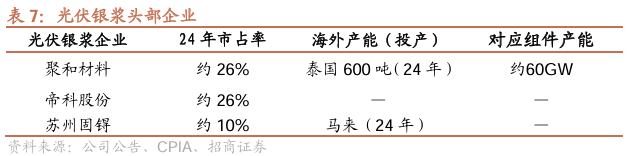

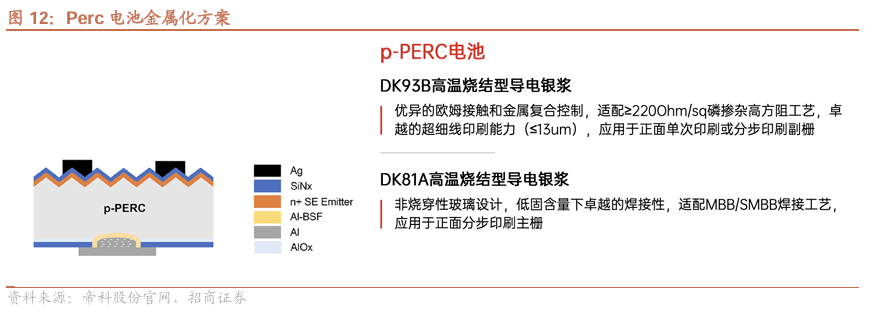

当前高银价下,银浆成为组件最高成本项。按照2万元/kg的银价测算,TOPCon银浆成本超过0.16元/W,是组件所有成本项中最高的。银浆产能资本开支不大(国内约0.6-1亿元/100吨,含租赁/自建厂房),考虑FEOC对本土含量的约束,未来相关企业预计将在北美配套建厂,以进入大客户供应链。

光伏导电浆料行业已完成国产化,且随着白银价格不断上涨,运营管理要求日益严苛,行业集中度不断提升。光伏导电浆料作为晶硅电池的关键电极材料,其产品性能直接影响电池转换效率及组件输出功率。正银行业在早期阶段曾被美国杜邦等境外厂商所垄断,近年来国产导电浆料企业通过专利购买及吸收学习,技术含量、产品性能及稳定性持续提升,叠加国产浆料企业与本土电池企业的紧密合作,国产浆料厂商已完成国产替代进程。

根据CPIA,国产正面银浆市占率已从2021年的61%提升至2024年的95%以上。2024年全球前五家光伏导电浆料企业的市占率已达到75%以上。

3.2、地面玻璃

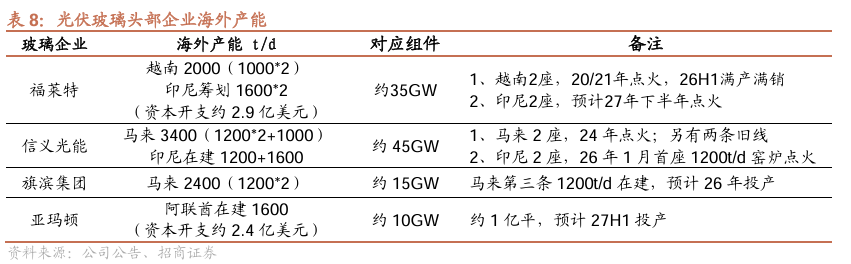

玻璃是光伏组件第二大辅材。特斯拉Solarcity光伏瓦片玻璃供应商是亚玛顿,合作长达10年左右,过去需求量较小,主要从国内出口。考虑玻璃生产特性,不适合在美国本土大规模扩产,预计需在非美海外市场配套。

➢美国本土不适合建设大规模玻璃产能。1)玻璃生产过程能耗高,窑炉温度达1500摄氏度以上;2)窑炉点火后必须连续生产。企业一般会在产线点火运行5-8年进行冷修,时长约为3-4个月,产线冷修或重建费用在数千万元至数亿元不等。

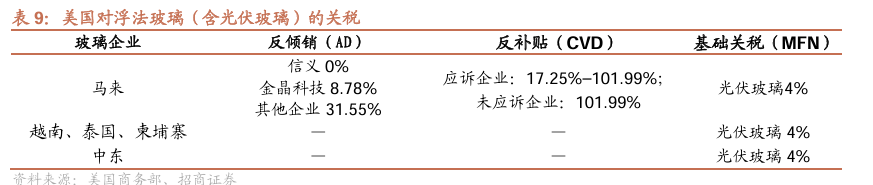

➢头部企业海外产能布局。亚玛顿已于25年4月公告,将在阿联酋投资建设年产50万吨光伏玻璃生产线项目(包含玻璃窑炉及配套深加工生产线),计划总投资额24,023万美元。福莱特、信义光能除了东南亚现有产能,已在筹备、开启印尼扩产。美国商务部于26年2月4日对中国、马来的浮法玻璃(含光伏玻璃)作出反倾销 反补贴终裁。越南、泰国、柬埔寨暂未被纳入本次浮法玻璃双反调查,独立出口光伏玻璃至美国暂无单独双反税,但需缴纳最惠国(MFN)基础关税。

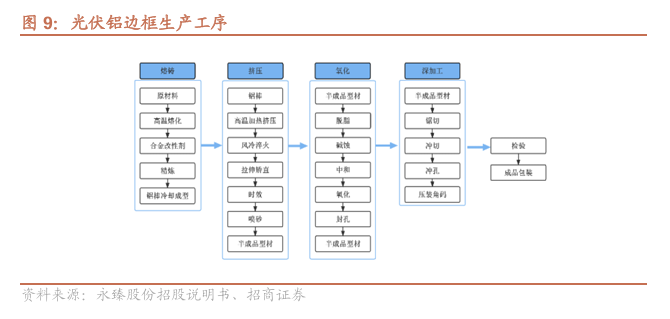

3.3、地面边框

边框是光伏组件第三大辅材,北美铝挤压产能较少。光伏边框主流技术路线是铝挤压,北美本土产能较少(碳排、能耗等因素),如北美光伏开启规模扩产,边框预计以非美海外配套为主,本土供应为辅。在海外已建成边框产能或者有扩产规划的企业有望率先进入大客户供应链。

➢美国针对进口钢、铝边框均设置232关税,中国还有额外高额关税。美国对所有国家进口的光伏铝、钢边框设置232关税,25年6月起,税率提至50%(英国25%)。中国产边框另加征301关税(25%)及双反税。

3.4、地面胶膜

胶膜是光伏组件第四大辅材,资产较轻。胶膜产能对地理位置没有限制,一般客户在哪里,产能可以就近匹配。目前美国本土组件的胶膜供应链主要来自东南亚。未来针对北美扩产,有资金优势的龙头可能在本土布局产能,或培育合作伙伴。

3.5、地面接线盒

接线盒属于光伏组件的小辅材,格局较分散,头部企业在东南亚及北美已有产能落地。泽润新能2017年与特斯拉Solarcity建立合作关系,产品主要用于北美高端住宅的光伏屋顶场景。公司海外收入占比30-40%,除特斯拉之外与北美多个客户有长期合作,未来有望受益北美地面光伏扩产。

四、太空辅材:材料体系重置,价值量高

针对太空极端环境(真空、原子氧、强辐射、高低温交变、微陨石撞击等),电池金属化环节及组件辅材需要进行针对性研发,材料体系面临重置,价值量远高于地面,市场空间大。头部公司有望凭借领先的研发能力、资金优势切入北美太空供应链。

4.1、太空浆料

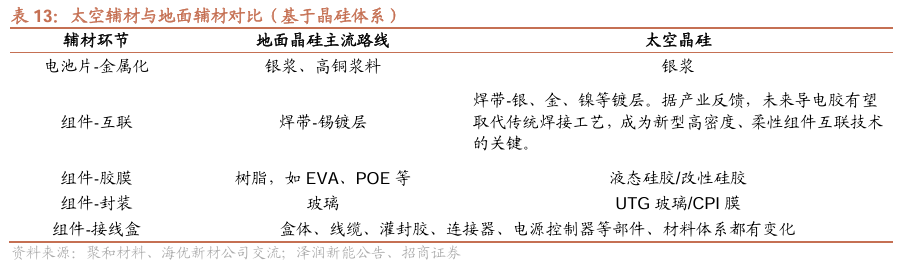

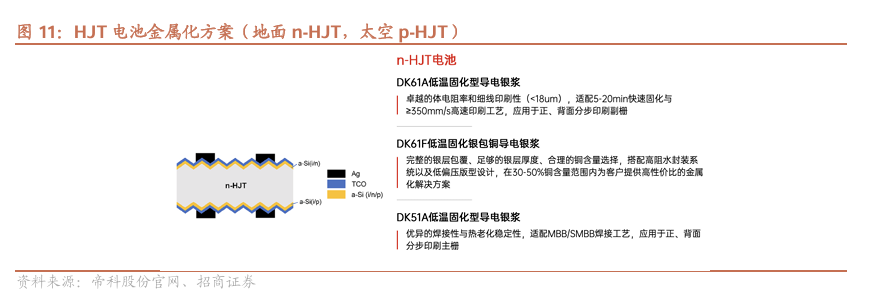

低轨卫星光伏金属化材料需兼顾导电性、可靠性和性价比,银的导电性能最优且银浆体系在地面已经非常成熟,可能成为太空浆料的主要选项。但是基于太空特殊工况,浆料体系与地面差异较大,研发门槛较高。

➢辐射挑战。近地轨道通过封装盖板屏蔽粒子辐射,但仍有残留,普通环氧树脂体系难以扛住,需针对性研发,从配方源头降低辐射诱导的电阻漂移、界面退化风险。

➢界面粘接挑战。太空环境温度波动范围极大,且一天内有十余次循环,超高温、超低温高频交变对金属电极与硅基体的界面附着和粘接挑战极大,冷热冲击易产生应力导致裂纹或脱落。

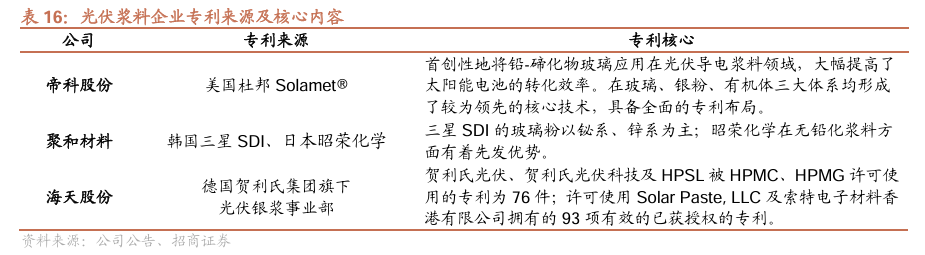

国内头部企业掌握专利,有望进入北美太空光伏金属化供应链。帝科股份继承了美国杜邦在导电银浆领域的底层专利,研发能力领先。子公司浙江索特部分产品已经在海外商业卫星太阳翼较长时间使用。聚和材料继承了三星SDI、日本昭荣(公司占51%份额,贺利氏占49%)的专利,技术迭代、快速响应能力领先。

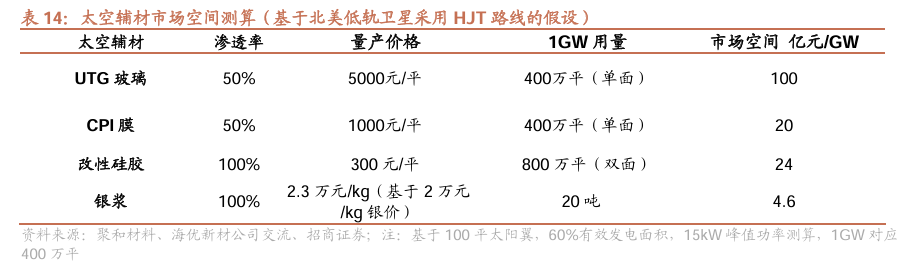

太空浆料用量和加工费将明显高于地面。根据产业反馈,理论实验阶段,P型HJT太空光伏银浆单耗比地面N型HJT高约四倍。考虑研发投入和浆料体系升级,加工费也将明显高于地面。

4.2、太空表面封装材料

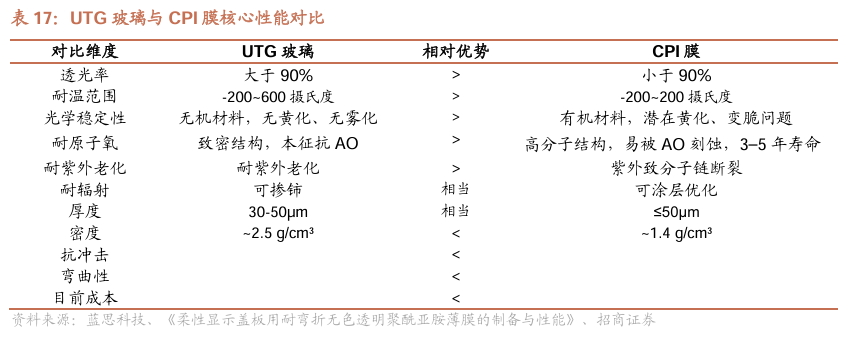

UTG玻璃、CPI膜有望替代盖板玻璃。为适应新一代低轨卫星功率提升、降本的需求,卫星太阳翼的设计正迅速从刚性板向卷迭式/折叠式柔性太阳翼演进。为应对太空特殊环境,传统的航天太阳能电池盖板一般采用抗辐射玻璃(CMG)或者熔融石英,厚度通常在100-500μm,坚固但太重且不可弯折。

➢UTG玻璃:玻璃是无机材料,天生抗原子氧和抗紫外老化,能保证全生命周期内的高透光率。但是大尺寸UTG玻璃存在力学脆性、工艺均匀性、封装可靠性等问题。

➢CPI膜(无色透明聚酰亚胺薄膜):属于有机高分子材料,长期暴露在原子氧和紫外之下,聚合物分子链会断裂,导致材料发黄、变脆,透光率下降。但在成本、柔韧性、轻量化上更平衡,更适合短寿命、低成本、卷绕式卫星。

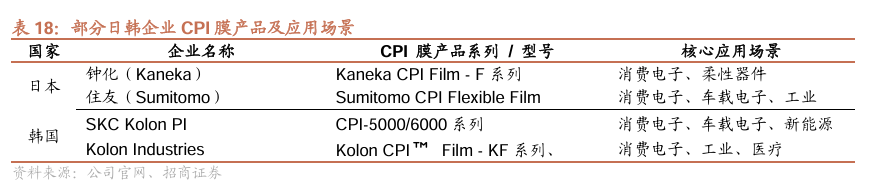

目前CPI主要被日韩企业垄断,未来太空产品中国供应链有望切入。目前CPI主流供应商包括日本Kaneka、韩国SKC Kolon等,价格昂贵,主要应用领域是消费电子。国内光伏胶膜头部企业均是平台型材料公司,已在积极推动适配太空的CPI膜的研发。针对太空环境的CPI产品,与日韩企业处在同一起跑线,未来有望切入太空光伏供应链。

4.3、太空胶膜

地面光伏胶膜以树脂为主体材料(有机体系),在真空环境会放气,强辐射下容易老化、脆裂、变色。

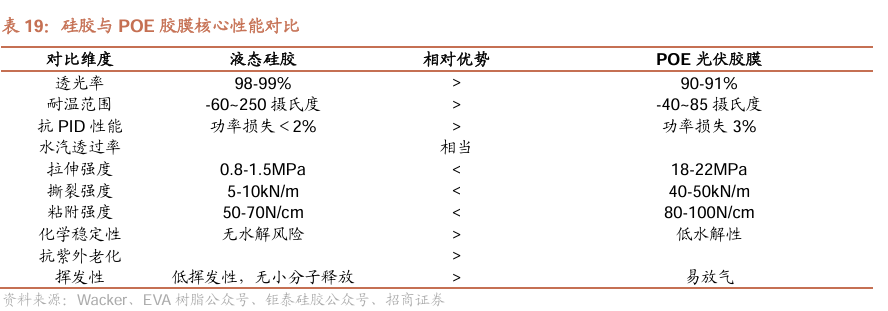

太空目前采用液态硅胶对电池进行封装,正在推动成本更优的改性硅胶。太空光伏当前主流封装材料为液态硅胶(有机材料、半无机结构,耐高低温、低释气挥发、耐侯性好),价格昂贵,存在生产工艺复杂、储存麻烦、生产效率低、良率控制难度大等问题。福斯特、海优新材等光伏胶膜头部企业正在推动将液态硅胶改进为硅胶膜,以提升均匀度、粘接性和生产效率,并推动降本。

主要公司

1、辅材公司

➢钧达股份

公司是高效电池片领先企业,目前在A、H上市;2025年公司约一半收入在海外市场,报表相对健康,周转压力相对小一些,有能力穿越本轮光伏洗牌。公司与尚翼光电围绕CPI膜和钙钛矿叠层电池在太空能源的应用展开合作。尚翼光电在太空极端环境(高低温、强辐射、真空)的适配性配方、抗辐照结构设计等方面具备独家技术优势。

➢帝科股份

公司是光伏浆料领先企业,浆料规模世界第一,控股子公司浙江索特拥有浆料领域众多全球专利。公司研发的高铜浆料正在在大客户体系走向规模使用,由于银价高企,预计后续有望快速推广和普及,将带来更好的盈利回报。

公司持续关注导电浆料产品在太空光伏等高可靠性需求领域的应用,分三个技术维度进行了产品布局与储备:包括当下成熟的P型PERC、中期重点开发的P型HJT以及长期战略布局的钙钛矿叠层。子公司浙江索特部分产品已经在海外商用卫星太阳翼较长时间使用,与海外卫星与太空光伏领域保持长期商业关系;此外,公司部分电子元器件浆料产品已应用于通信领域。

➢聚和材料

公司也是光伏浆料领先企业,经营管理能力较强,基础较好。光伏低温银浆、高铜浆料研发投入大,也有望进入海外体系。公司收购的半导体资产优质,有助于解决卡脖子问题。

➢永臻股份

公司是国内光伏铝边框领先企业,前瞻布局海外产能,具备稀缺性。越南基地15万吨产能,处于满产状态,已供应印度、美国等海外市场,超额盈利明显。此外,公司参股北美边框公司,布局本土深加工产能,4万吨已经投产。公司是专业化光伏铝边框唯二的上市公司,有战略眼光及财务韧性,未来海外产能有望进一步延伸、扩大。

➢亚玛顿

公司是特斯拉太阳能瓦片玻璃长达10年左右的核心供应商,公司正在推进海外(阿联酋)光伏玻璃产能落地,未来有望与特斯拉在北美本土扩产中加深合作。

➢福斯特

公司光伏胶膜市占率超50%,技术平台完整,资金优势明显。目前是特斯拉地面胶膜的供应链,未来有望扩大地面合作。在太空领域,公司积极推进CPI、改性硅胶等产品的研发和应用,有望成为太空光伏封装领域的重要玩家。

➢海优新材

公司是光伏胶膜头部企业,积极与海外本土企业合作,提供设备、配方、工艺等全方位技术解决方案,在美国、土耳其、印度等国家率先实现本土合作或产业化落地。近期,战略合作伙伴富乐前来交流,未来双方在光伏胶膜业务的海外合作规模有望扩大,也有望在低轨卫星太阳翼封装材料展开合作。

➢泽润新能

公司2017年与特斯拉Solarcity建立合作关系,产品主要用于北美高端住宅的光伏屋顶场景。公司在泰国有产能,未来有望在北美本土扩产中加深合作。

2、设备

➢ST京机

公司全资子公司晟成光伏拥有组件整线制造技术,在光伏组件自动化产线细分领域市场份额排名第一。公司在叠瓦技术上储备领先,具备整线及核心叠瓦焊接机设备制造能力,与环晟光伏(国内主要的叠瓦组件制造商)已建立稳定合作关系,叠瓦组件设备整线已批量出货海外。公司还是国内较早布局钙钛矿光伏设备的企业,凭借在该领域的前瞻性投入,已构建覆盖研发线至GW级量产的全周期设备解决方案,核心设备通过下游客户验证并实现批量交付。

➢双良节能

公司主营业务包括节能节水产品(制冷机、热泵、换热器等)、新能源装备(多晶硅还原炉、绿电制氢装备等)和光伏产品(硅片、组件等),主要下游包括新能源发电、钢铁、煤化工、火电等。公司在多晶硅还原炉市场占有率连续多年超65%,近几年海外订单突破,未来有望受益北美扩产。

➢连城数控

公司主营晶体生长与加工设备,自研多线切割机实现进口替代,并购获得单晶炉核心专利,实现硅单晶生长装备技术国产化。公司具备光伏硅片智能制造整线交付能力,单晶炉、切片机市占率领先。

➢晶盛机电

公司是国内领先的专注于“先进材料、先进装备”的高新技术企业,涉及半导体、光伏等领域。在光伏装备领域,公司实现了硅片、电池片及组件环节核心设备的产业链闭环。单晶硅生长炉在光伏行业实现了技术和规模双领先。

➢拉普拉斯

公司是高效光伏电池片核心工艺设备提供商,主营热制程、镀膜及配套自动化设备,为TOPCon LP路线领先者,核心设备市占率行业领先。

➢捷佳伟创

公司主营晶硅太阳能电池工艺设备及配套自动化设备,在TOPCon、HJT、钙钛矿等路线上实现了关键设备的国产化,其中TOPCon PE路线设备份额领先。

➢迈为股份

公司是 HJT 电池整线设备供应商,市场份额领先,与海外大客户合作深入,订单增长较快。半导体人才储备领先,相关设备持续突破。

➢奥特维

公司是领先的装备制造商,产品主要应用于光伏、锂电、半导体行业。其中光伏设备产品包括低氧单晶炉、硅片分选机、丝网印刷线、激光辅助烧结设备、光注入退火炉、BC印胶设备、串焊机等。公司光伏串焊机市场占有率超过60%。25年上半年,公司马来西亚地基已正式建成投产并已实现设备出货。

3、主链公司

➢晶科能源

公司是领先的光伏一体化企业,近3年凭借N TOPCon蝉联组件出货第一。掌握TOPCon电池专利,拥有丰富的生产经验,有望深度参与海外大客户的产能扩张。公司山西大基地建立了从硅片、电池到组件生产的垂直一体化产能,实现制造过程快捷、柔性、可追溯,为海外先进生产基地提供可复制的范本。

➢东方日升

公司是光伏电池、组件知名企业,P型超薄HJT产品已经在海外大客户体系送样与试用近3年,累计出货达数万片,有望在太空光伏产能扩张中进一步合作。

风险提示

1、商业航天、太空算力发展低于预期。马斯克对于未来商业航天、太空算力的发展指引乐观,但是当前相关技术仍不够成熟,尤其太空算力存在理论基础问题。此外,项目周期长、资本密集度高,需警惕长期回报不及预期及企业现金流断裂风险。

2、光伏电池技术路线迭代风险。目前北美太空光伏电池技术路线正从perc向P-HJT迭代,但P-HJT是否是未来规模应用的路线尚存不确定性,且钙钛矿或者钙钛矿叠层技术可能对其有替代性。

3、地缘政治风险:光伏是中国优势产业,设备公司可能面临出口受限的风险。此外,当前辅材出口美国的关税较主产业链低,但未来可能面临关税升级。

VIP复盘网

VIP复盘网