需求淡季下7月行业整体价差偏弱,供给侧有望加快调整

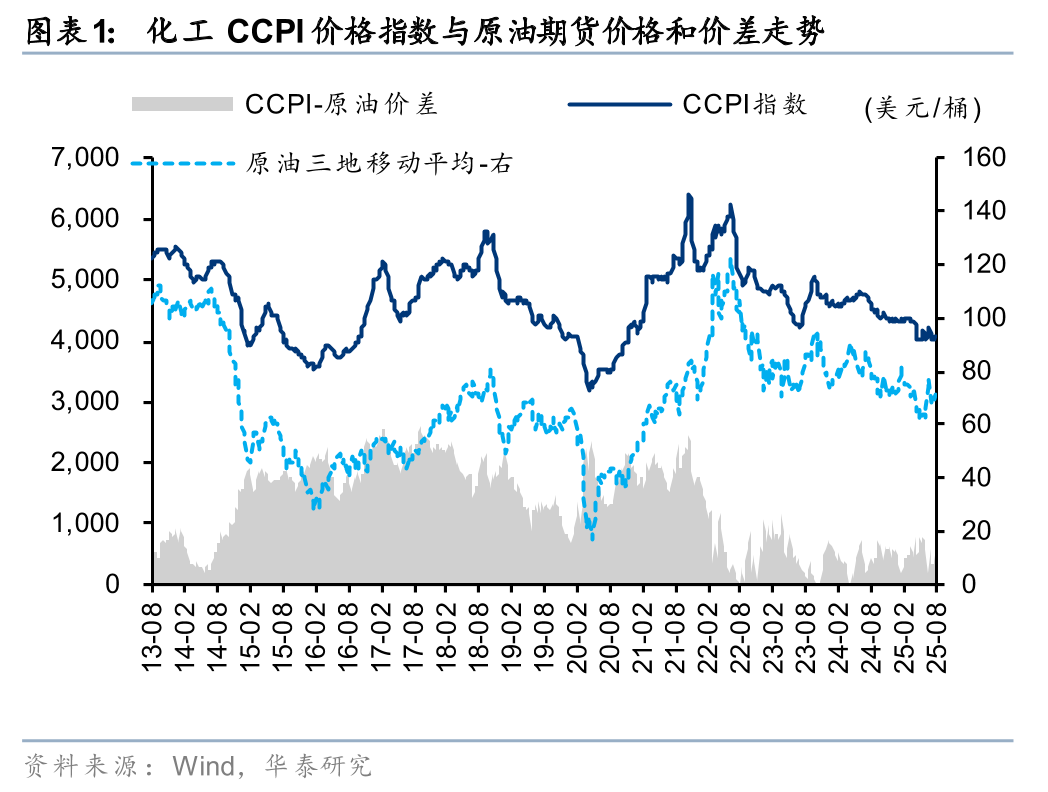

25年7月末CCPI-原油价差约294,处于2012年以来30%以下分位数,全球宏观局势延续博弈致油价高位波动,且下游多数化工品进入需求淡季,致化工品价差有所回落。7月提价产品主要系供给量收缩和前期去库较好的品种,我们认为近年来行业盈利已处底部,且在政策引导下,供给侧有望加快调整,大宗化工品盈利或迎改善。中长期而言,伴随欧美高能耗装置退出、亚非拉地区经济增长等需求增量驱动下,出海/出口成为国内化工行业的重要增长引擎;25上半年供给端行业资本开支同比增速自21年初以来首次转负,供给侧加快调整下25H2或迎复苏起点,成本减压及需求改善的下游环节或率先复苏。

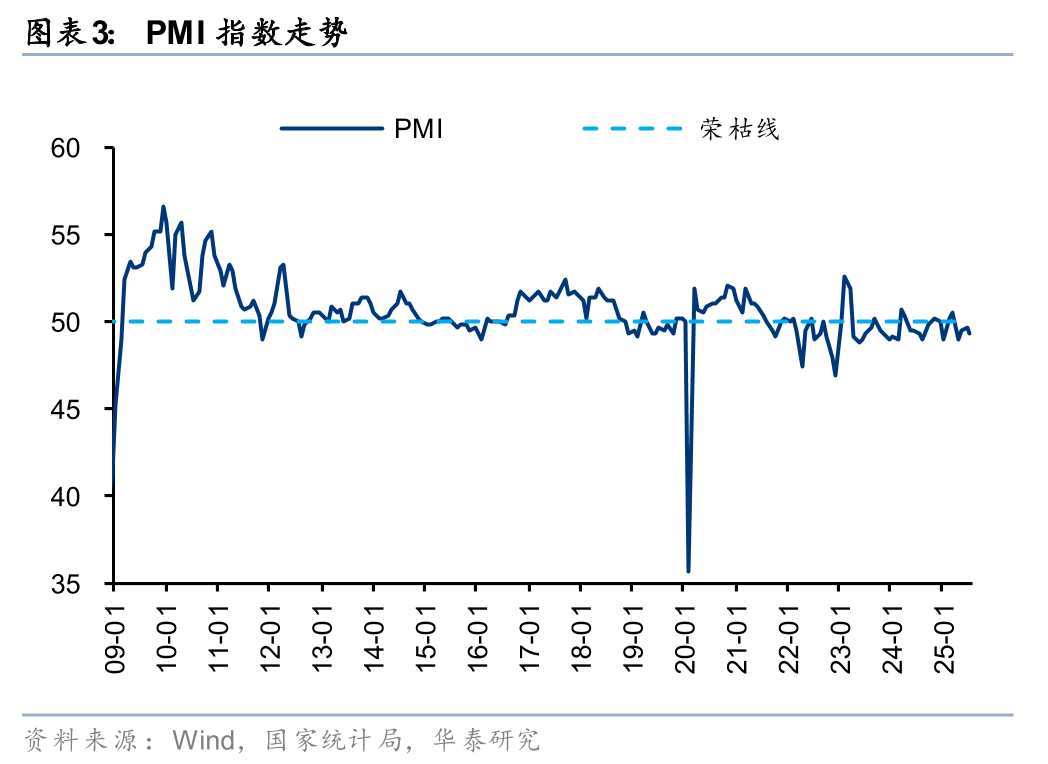

7月PMI为49.3,25上半年行业资本开支增速同比转负

供给侧方面,据国家统计局,25年1-6月化学原料与化学制品业固定资产完成额累计同比-1.1%,自21年初以来累计增速首次转负,我们认为,竞争程度的加剧导致22H2以来化工多数子行业盈利中枢显著下移,企业资本开支意愿或逐步降低,行业供给侧有望加快自我调整。需求侧方面,25年7月国内PMI为49.3,而出口金额方面受益于全球关税冲突进入缓和窗口期,逐步修复至增长态势。我们认为,国内多数化工品的全球成本优势仍突出,且伴随欧美高能耗装置退出、亚非拉地区经济增长等需求增量驱动下,大宗化工品有望在25H2迎来复苏起点。

需求淡季下多数化工品价格低位震荡,部分供给缩量品种价格改善

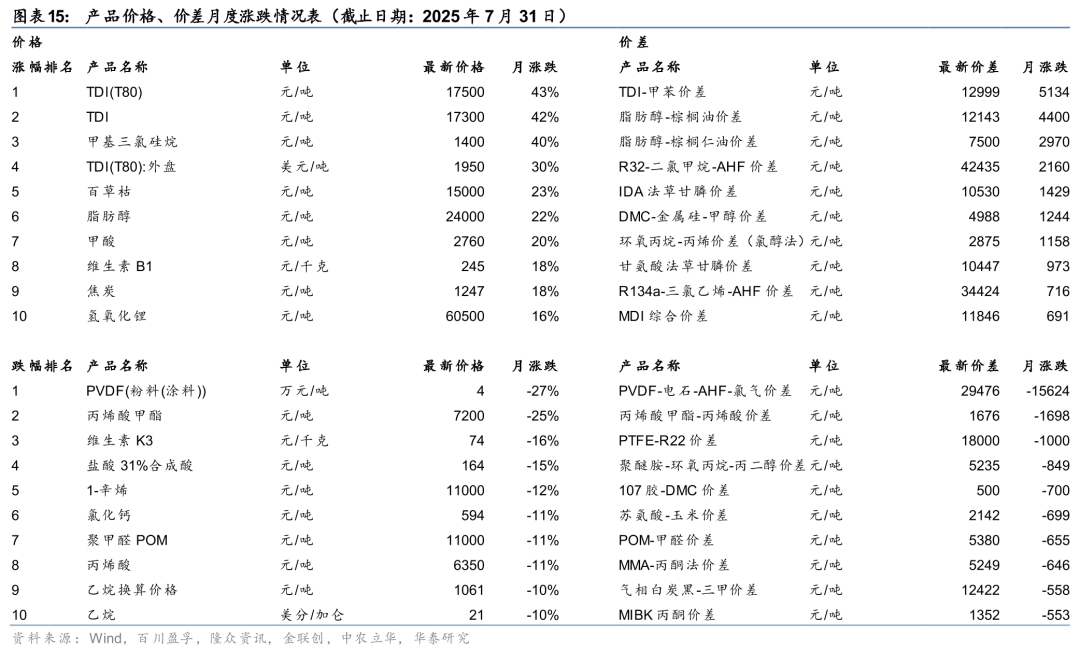

受部分子行业海外产能停车、国内装置检修增多、以及南半球农业需求旺盛等因素驱动,TDI、甲基三氯硅烷、百草枯、脂肪醇、甲酸等产品价格提涨。而在成本支撑转弱、需求淡季、国际贸易风险缓和、检修装置供应恢复等影响下, PVDF、丙烯酸甲酯、维生素K3、聚甲醛POM、乙烷等产品价格跌幅居前。

大宗化工供需面持续修复,关注供给格局优化及新技术驱动品种

油气方面,产油国成本支撑下,油价长期中枢存在底部支撑,具备增产降本能力及天然气业务增量的高分红企业具有配置机遇;大宗化工方面,关注制冷剂、异氰酸酯等格局率先优化的品种,以及有机硅/磷化工/农药等供需面有望改善并带来涨价弹性的品种;下游制品/精细品方面,食饲药添加剂行业下半年需求旺季到来,以及原料成本改善助力毛利率修复;出口方面,国内化工品拥有成本竞争力和性价比等优势,伴随关税影响逐步消化,国内轮胎依托性价比优势仍有望持续提升全球份额;高股息资产方面,化工重资产企业伴随资本开支下降等,主动分红意愿和能力或提升。

风险提示:原油价格大幅波动;化工品需求不及预期;新增产能释放造成行业竞争加剧;新技术及新材料应用进展不及预期。

7月国内需求进入淡季,行业资本开支转负助力供需拐点临近

2025年7月全球宏观局势延续博弈和波动,油价处于震荡区间,且下游多数化工品进入需求淡季,致价格有所回落,截至7月末化工CCPI-原油价差为294,处于2012年以来30%以下分位数水平。受国内外宏观需求偏弱影响,25年以来化学原料与制品制造业PPI同比仍下滑,叠加7月下游需求淡季,化工行业阶段性盈利仍处于偏弱水平。

需求侧:7月PMI为49.3,国内出口金额修复至增长态势

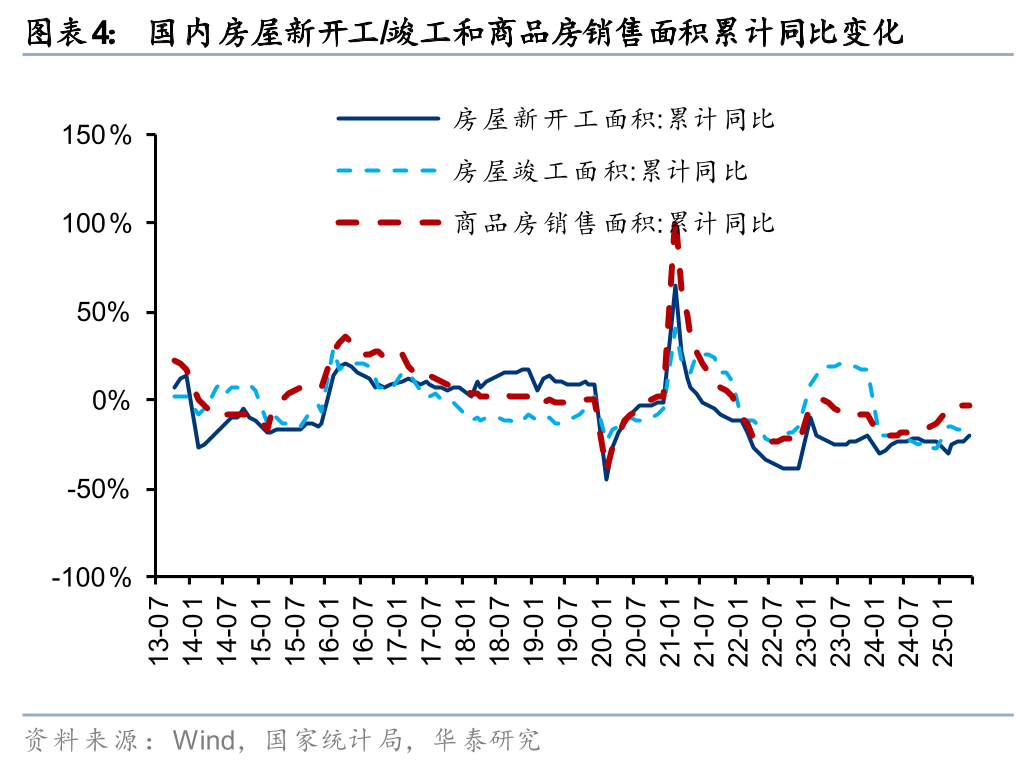

据国家统计局数据,2025年7月国内PMI数据为49.3,25年1-6月国内房屋新开工面积/竣工面积/商品房销售面积累计同比增速-20%/-15%/-3.5%,地产行业仍磨底,地产链需求改善有限。汽车、空调、冰箱等终端产品受益于国内消费刺激政策以及抢出口影响下,25年1-6月产销量累计同比保持正增长。我们认为,化工品需求已由地产链驱动逐步切换至消费品、大基建、新兴科技等领域,且国内多数化工品拥有全球成本优势,伴随欧美高能耗装置退出、亚非拉地区经济增长、国内下游制造业持续出海等中长期趋势下,我们认为大宗化工品有望在25H2迎来复苏起点。

出口方面,据海关总署数据,25年1-6月出口金额累计为18090亿美元,累计同比 5.9%,出口仍维持正增长,5月全球关税冲突进入缓和窗口期后,国内出口重新修复至同比增长态势。由于近年来国内化工行业的稳定性、规模化、产业链配套、产品性价比等较全球具备较好优势,在欧美高能耗装置退出、亚非拉地区经济增长的背景下,我们认为中长期出口增长趋势仍较为乐观,出口亦成为国内化工行业的重要增长引擎。

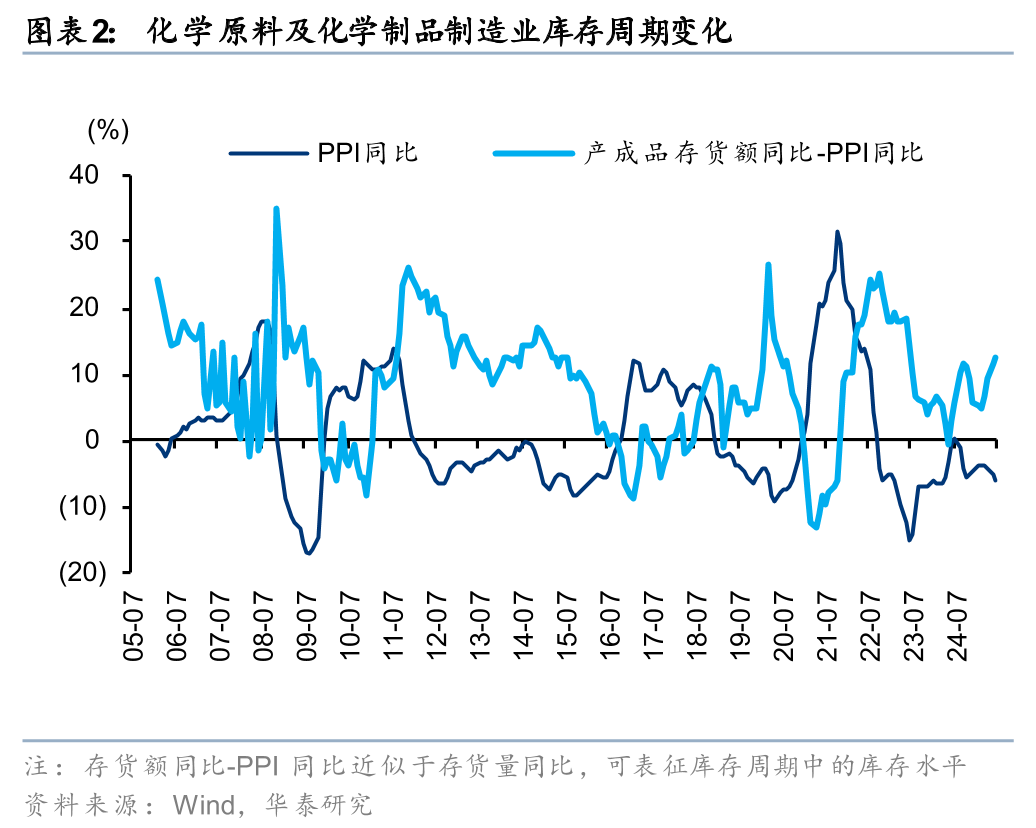

供给侧:1-6月行业资本开支同比转负,供给侧拐点临近

据国家统计局数据,25年1-6月化学原料与化学制品业固定资产完成额累计同比-1.1%,行业资本开支增速自21年初以来首次转负,本轮化工产能投放周期拐点已逐步临近。我们认为,2021年以来全球化工品需求潜在增速已不如2012年资本开支高位阶段,竞争程度的加剧导致22H2以来化工多数子行业盈利中枢显著下移,盈利偏弱下,企业资本开支意愿或逐步降低,行业供给侧有望加快自我调整,25H2或迎来复苏拐点。

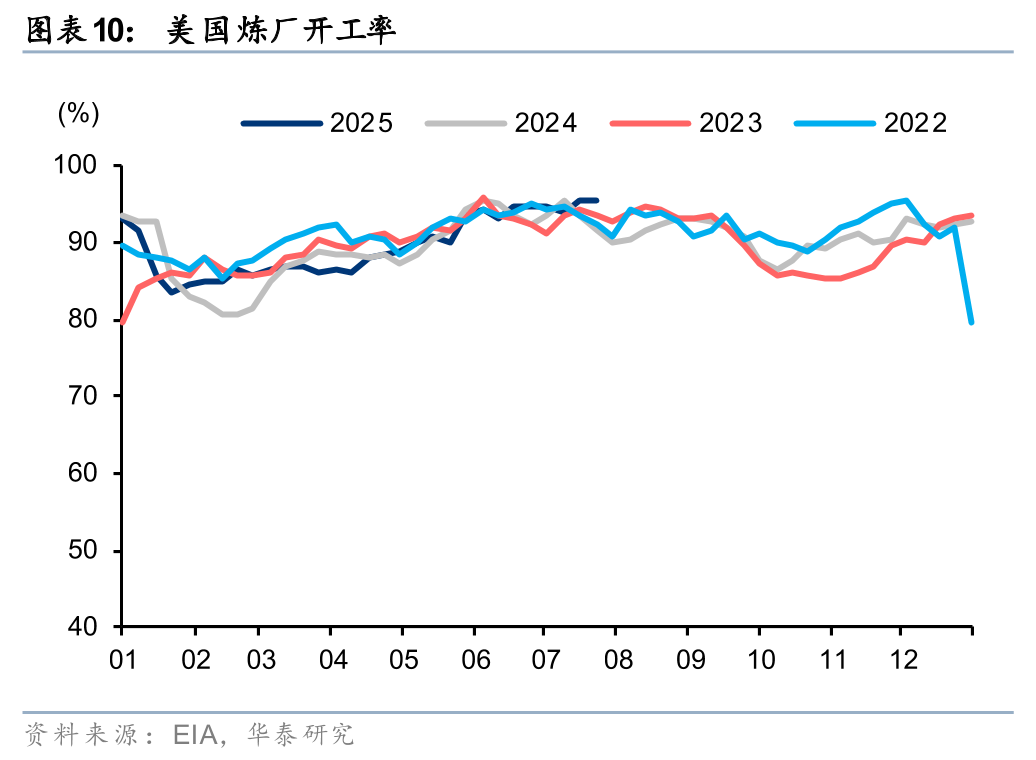

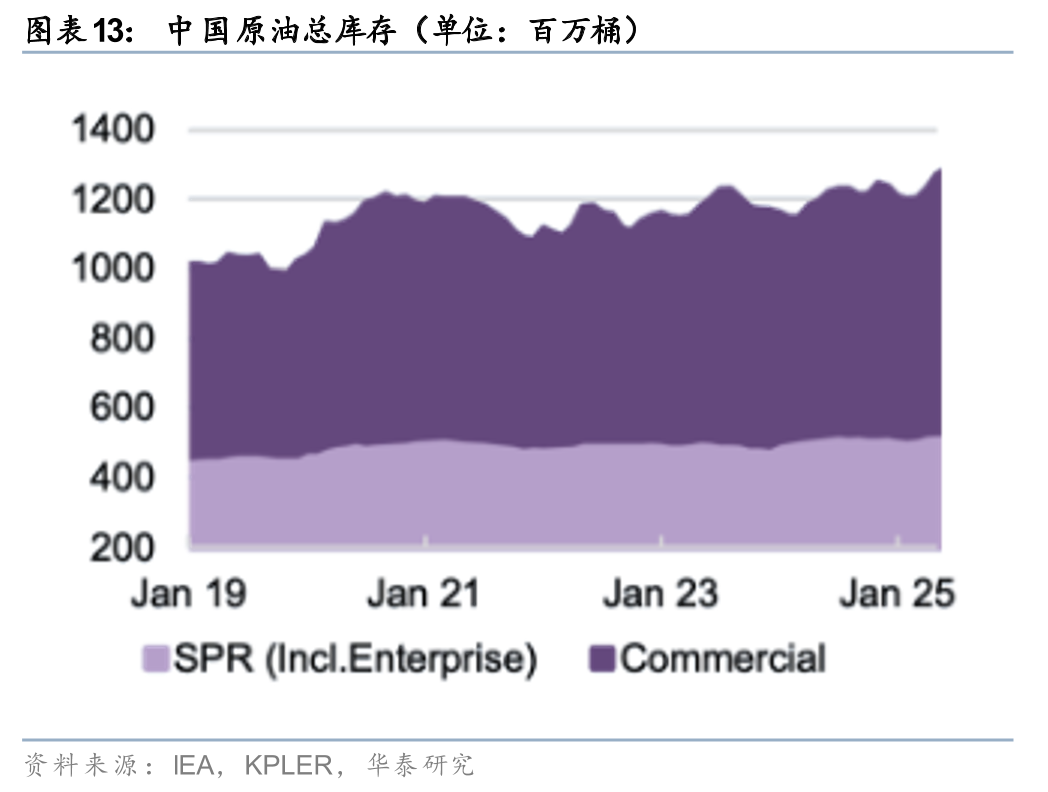

原油:旺季出行与用电需求提振,7月油价处相对高位

7月以来,北半球出行与发电需求对油价形成支撑,主要地区炼厂开工率均处于同期高位,同时25Q2中国商业原油库存增加约8200万桶,创下有记录以来最大季度增幅之一。据Wind,7月30日WTI/Brent期货价格较6月末上涨7.5%/8.3%至70.00/73.24美元/桶,当前的油价水平表明,实际原油市场的供需紧张程度或优于IEA供需平衡测算显示的庞大过剩。

投资策略:25H2有望迎来上行起点,关注供给格局优化及新技术驱动品种

行业新产能投放叠加需求增速较慢致当前化工整体价差仍偏弱,但伴随需求有望复苏、原料成本侧价格改善及供给侧自我调整,我们认为25H2或迎复苏起点。从子行业来看,我们建议关注:

1)油气:关税扰动需求预期及OPEC 协同减弱等因素下,油价面临短期压力,但产油国成本支撑下,油价长期中枢存在底部支撑,具备增产降本能力及天然气业务增量的高分红企业具有配置机遇;

2)大宗化工品:关税政策叠加需求淡季致大宗化工盈利仍待改善,伴随行业资本开支降速叠加需求侧年同比增速维持较好,大宗化工品盈利有望企稳回升,部分白马龙头企业价值有望重估。关注制冷剂、异氰酸酯等格局率先优化的品种,以及有机硅/磷化工/农药等供需面有望改善并带来涨价弹性的品种;

3)下游制品/精细品:食饲药添加剂行业下半年需求旺季到来,以及原油/化工原料/玉米等成本端改善助力量升和毛利率修复;

4)出口驱动及成功出海的化学制品:国内化工品拥有成本竞争力和性价比等优势,伴随关税影响逐步消化,国内轮胎依托性价比优势仍有望持续提升全球份额;

5)高股息资产:低利率环境下高股息率资产具备长期配置价值,化工重资产企业伴随资本开支下降、盈利修复及现金流改善,主动分红意愿和能力或提升。

化工品月度涨跌幅排名及子行业二级市场行情回顾

从产品价格表现看,受部分子行业海外产能停车、国内装置检修增多、以及南半球农业需求旺盛等因素驱动,主要提价产品为TDI、甲基三氯硅烷、百草枯、脂肪醇、甲酸等。而在成本支撑转弱、需求淡季、国际贸易风险缓和、检修装置供应恢复等影响下,主要跌价产品为PVDF、丙烯酸甲酯、维生素K3、聚甲醛POM、乙烷等。

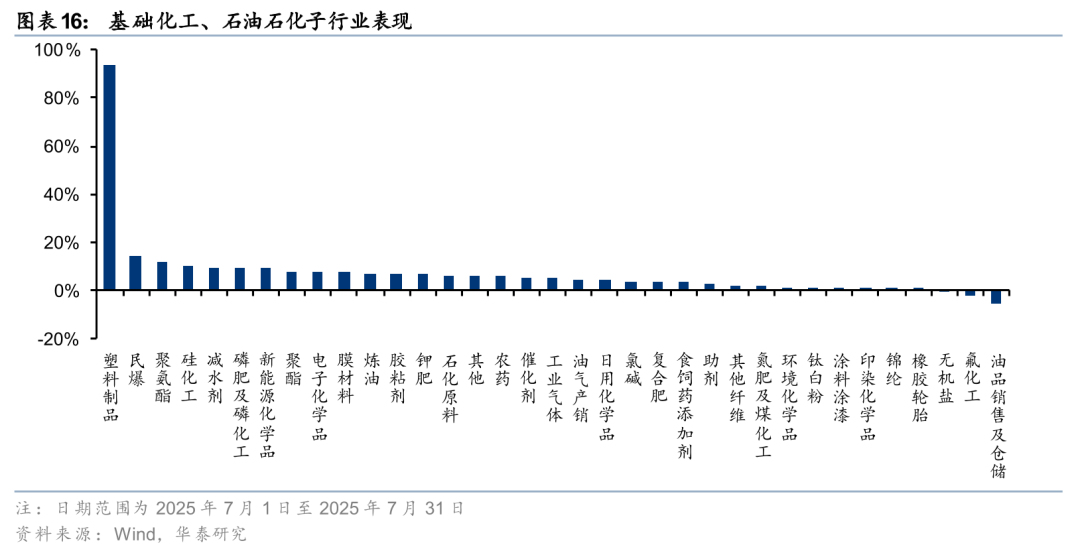

从二级市场表现来看,上月,上证综指上涨3.74%,深证成指上涨5.20%,沪深300指数上涨3.54%,创业板指上涨8.14%。板块方面,SW基础化工指数上涨5.87%、SW石油石化指数上涨4.51%。华泰化工重点监测的化工35个子行业中,塑料制品(93.98%)、民爆(14.35%)、聚氨酯(11.70%)涨幅靠前,油品销售及仓储(-5.66%)、氟化工(-2.53%)、无机盐(-0.91%)跌幅靠前。

重点子行业月度回顾

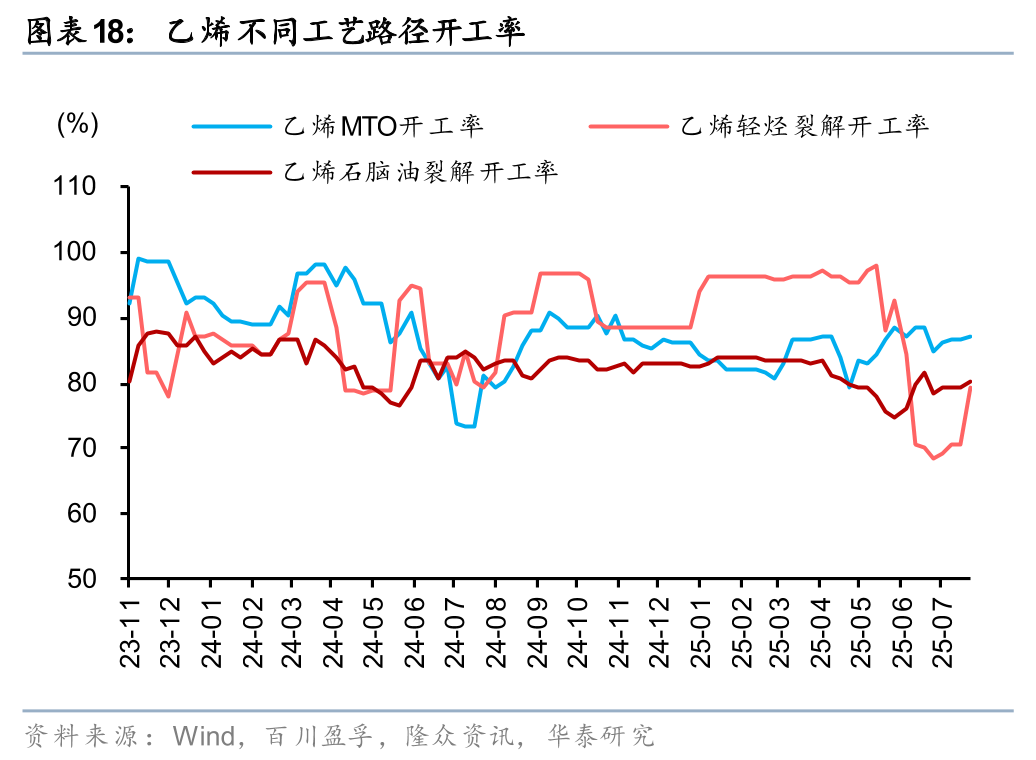

烯烃及衍生品:气头原料供应压力缓解,煤炭市场上行挤压MTO利润

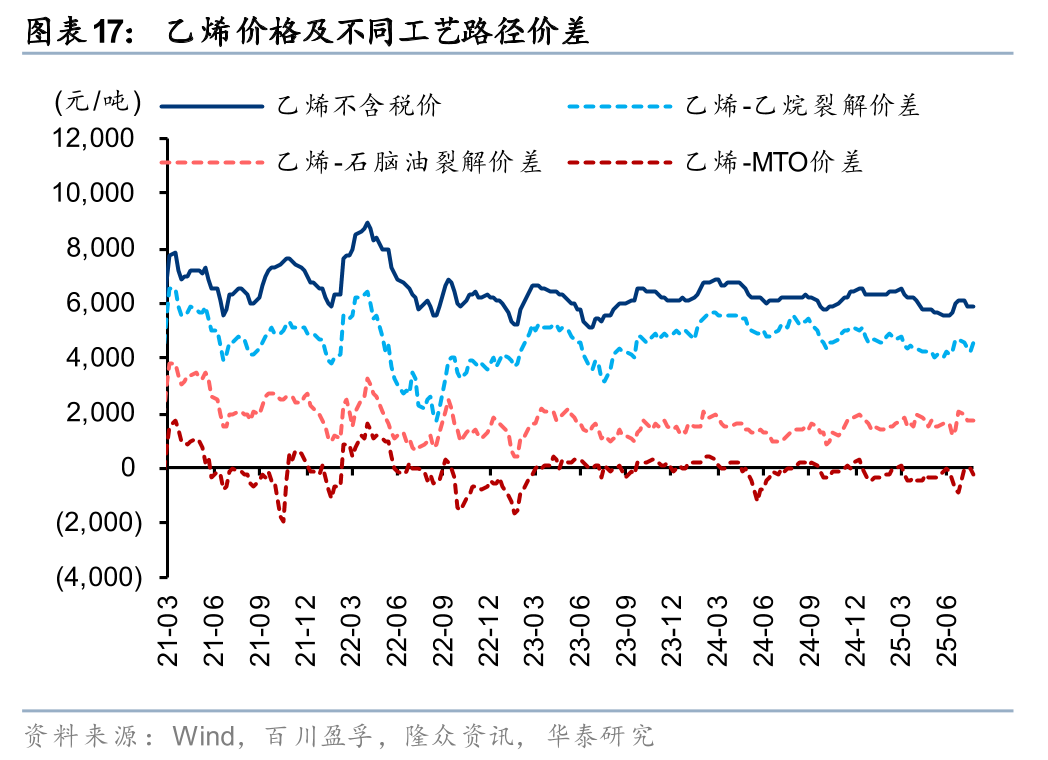

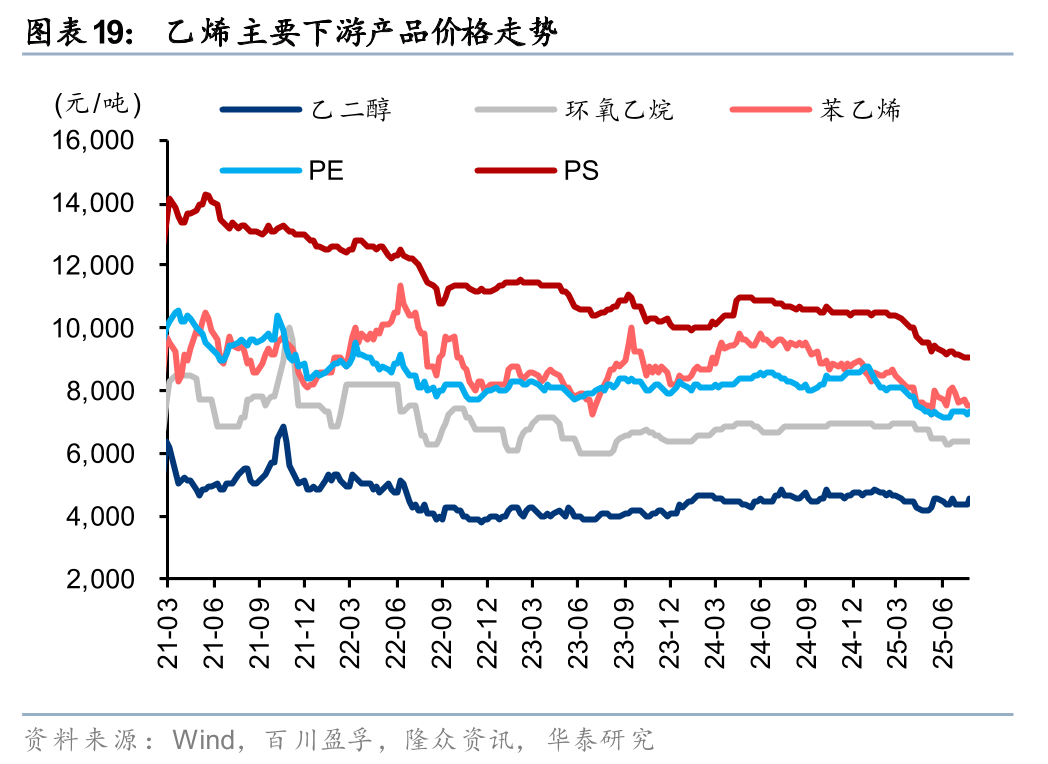

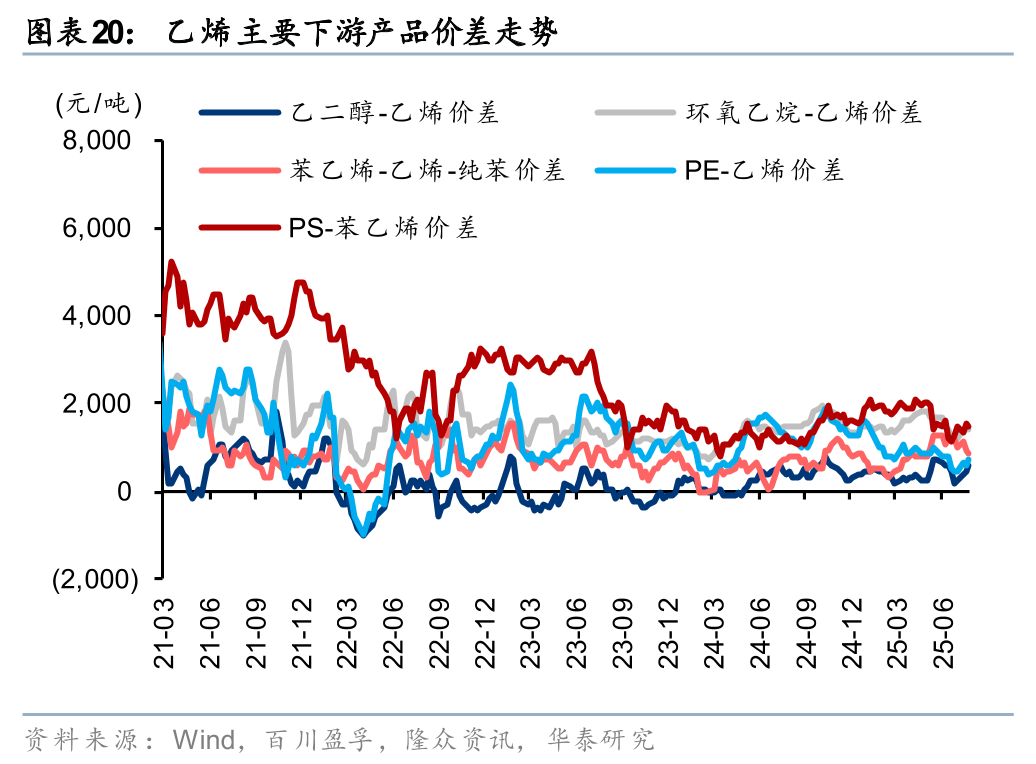

7月乙烯价格承压下跌,主要系乙烷裂解装置的原料供应压力有所缓解,开工率提升下乙烯现货资源增加,石脑油裂解/MTO/轻烃裂解路线的价差均有所收窄。下游产品看,煤炭市场上行带动乙二醇价格价差提升;PE价格先跌后涨,主要系月中下旬宏观利好带动期货价格上涨,PE-乙烯价差有所扩大。

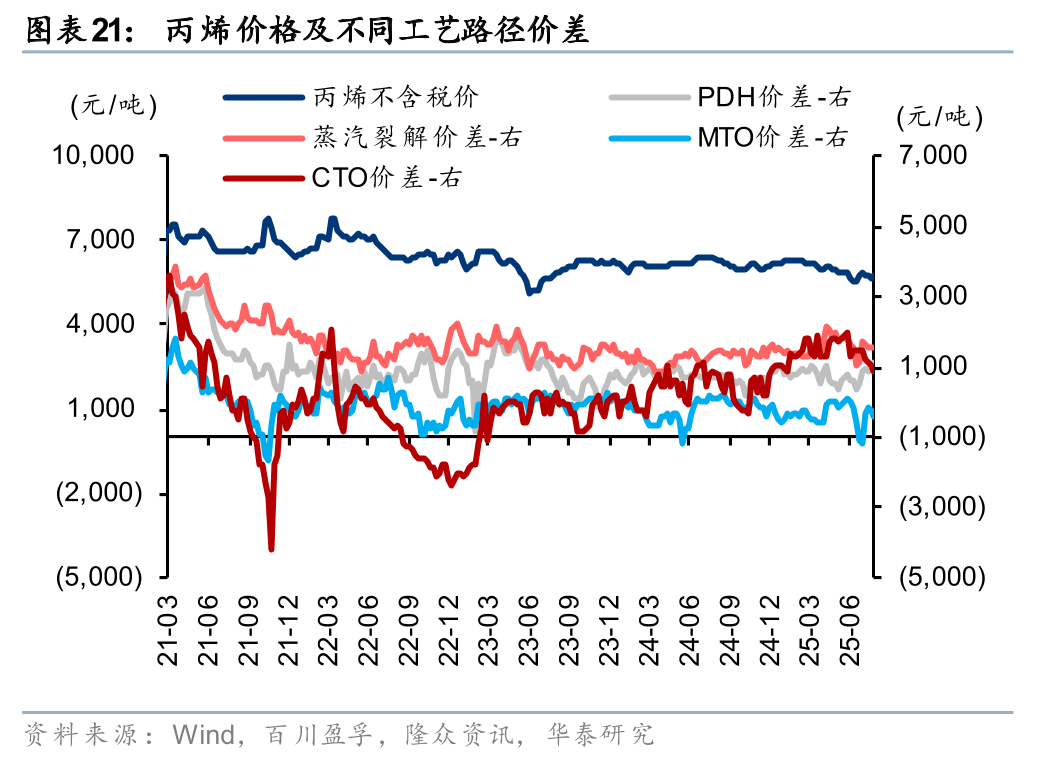

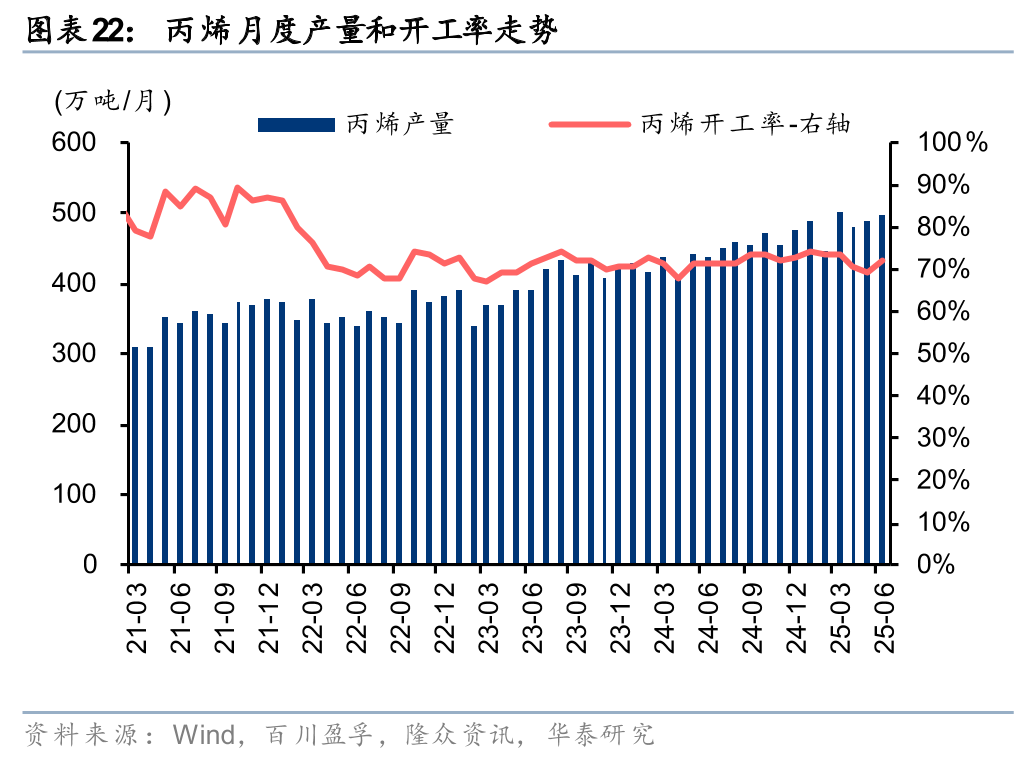

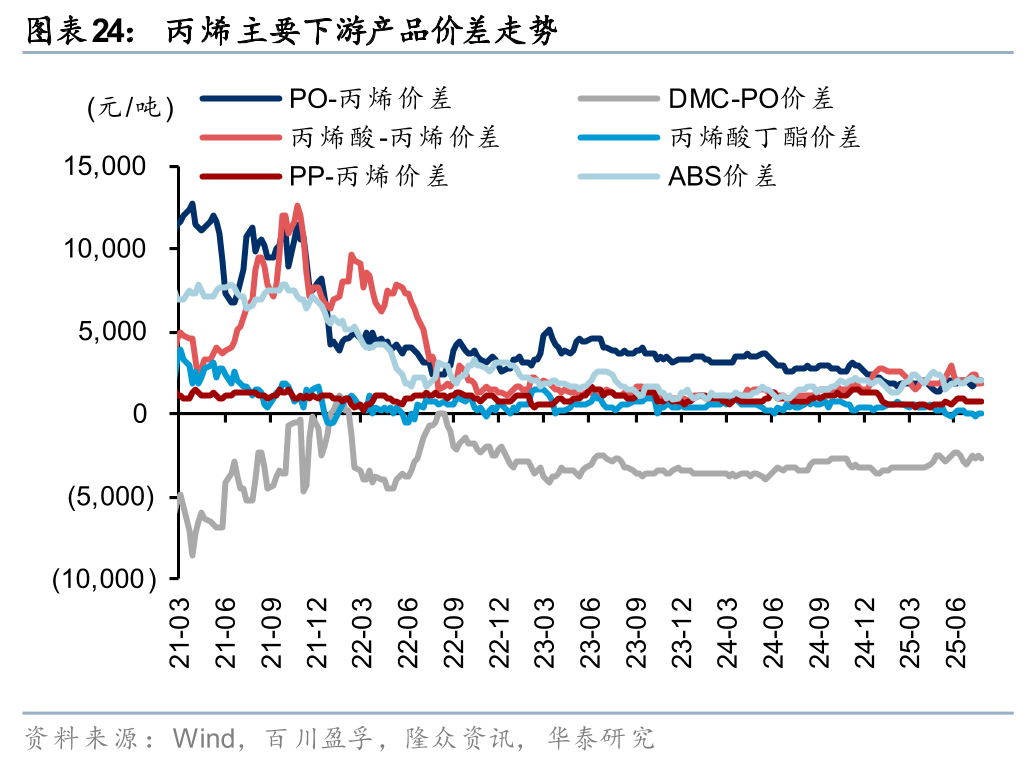

7月丙烯价格整体震荡下行,主要系部分前期停车装置重新启动,厂内供应有所增加;煤炭市场走势上行,MTO/CTO路线价差显著收窄,丙烷价格走弱下PDH价差有所扩大。下游产品看,部分PP/环氧丙烷装置存检修预期,供应端对产品价格形成支撑,后续关注“反内卷”政策及关税政策对产品供需的影响。

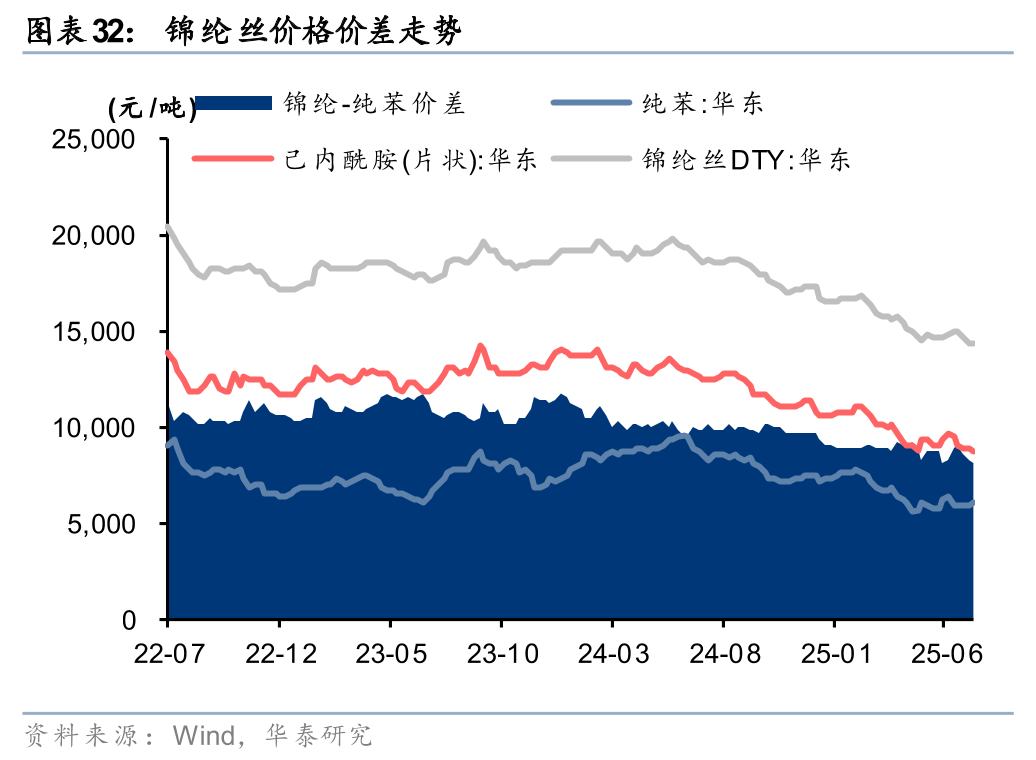

化纤:终端纺服需求偏淡,聚酯产业链景气仍待复苏

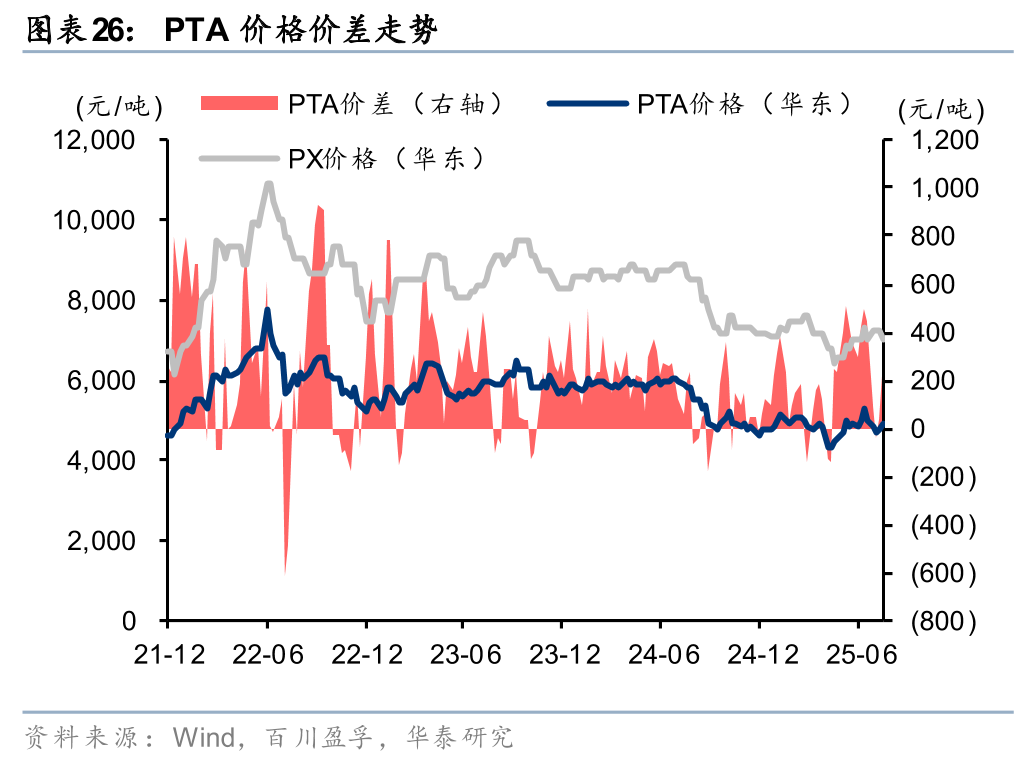

7月出行与发电传统旺季对原油需求侧支撑较强,成本端国际油价震荡至相对高位。供需层面,国内受华东、福建等地部分PX装置检修或降负运行影响,供应有所下滑,但海外日韩装置在产负荷升至高位,叠加终端传统淡季表现偏弱,PX价格价差小幅收窄;PTA部分装置降负后恢复稳定运行,叠加聚酯减产计划推进,PTA利润大幅收窄。

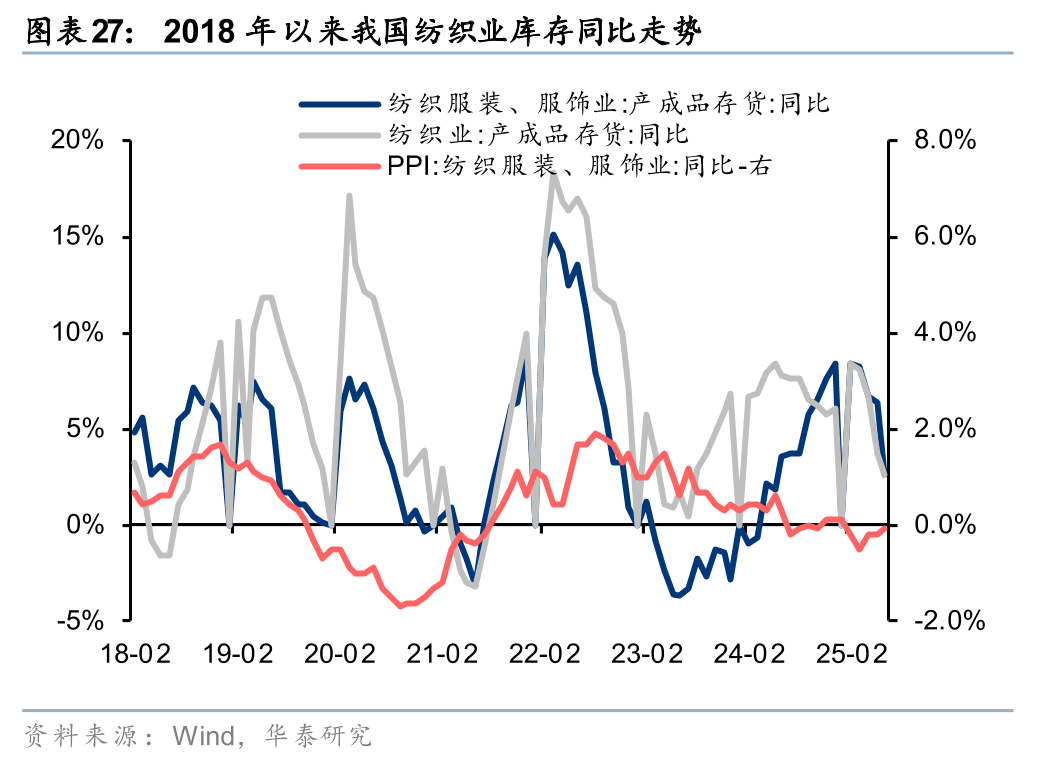

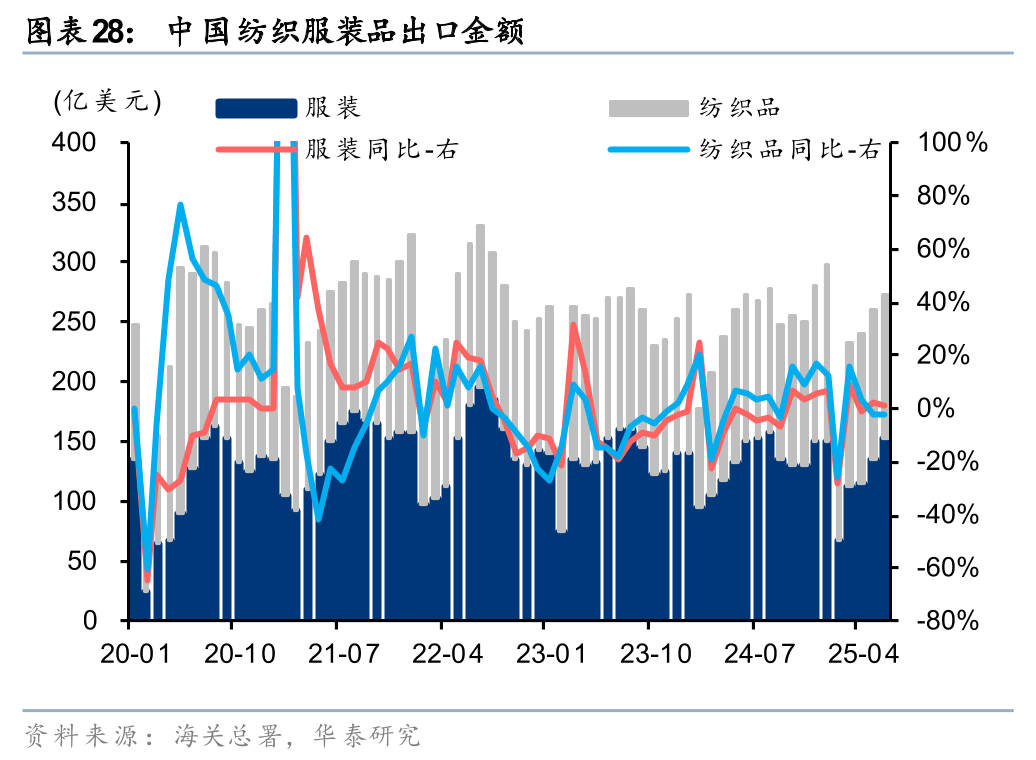

6月纺织服装、服饰业产成品存货/PPI同比 2.7%/-0.1%,行业整体仍处于被动累库阶段。据海关总署,6月我国服装和纺织品出口金额分别为152.7亿美元和120.5亿美元,同比变化 0.8%/-1.6%,海内外纺服终端需求仍有待复苏。

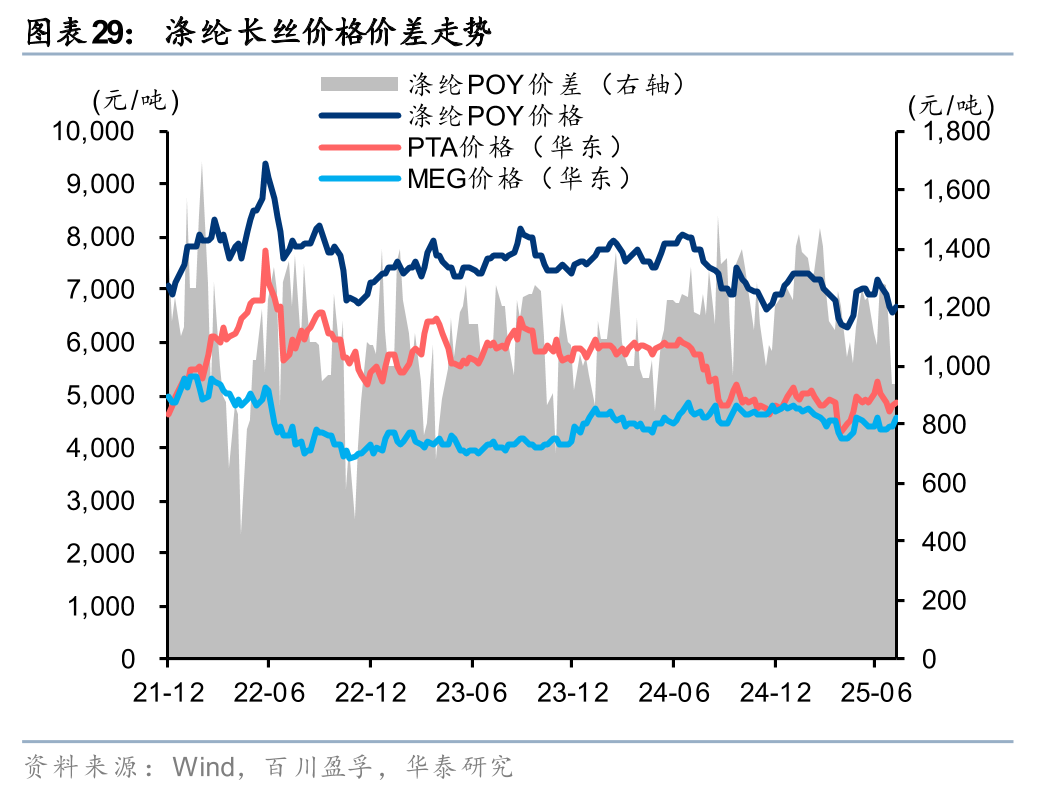

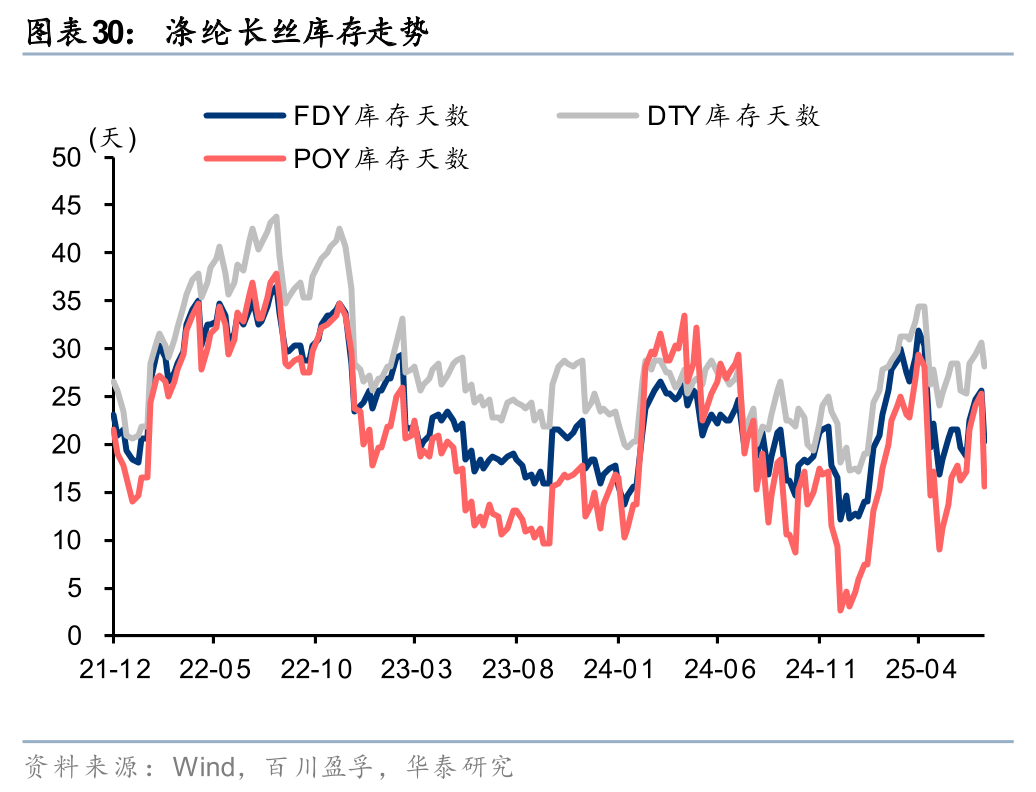

7月以来国际油价震荡至相对高位,但PTA供需压力致产品价格下行,成本端对长丝价格支撑有限,叠加终端传统淡季下内需外贸市场均偏淡,下游织造企业开工率持续下行至同期低位,长丝价格受需求拖累持续下行;月末由于减产计划推进叠加产销情况改善,库存大幅下滑带动价格有所反弹。

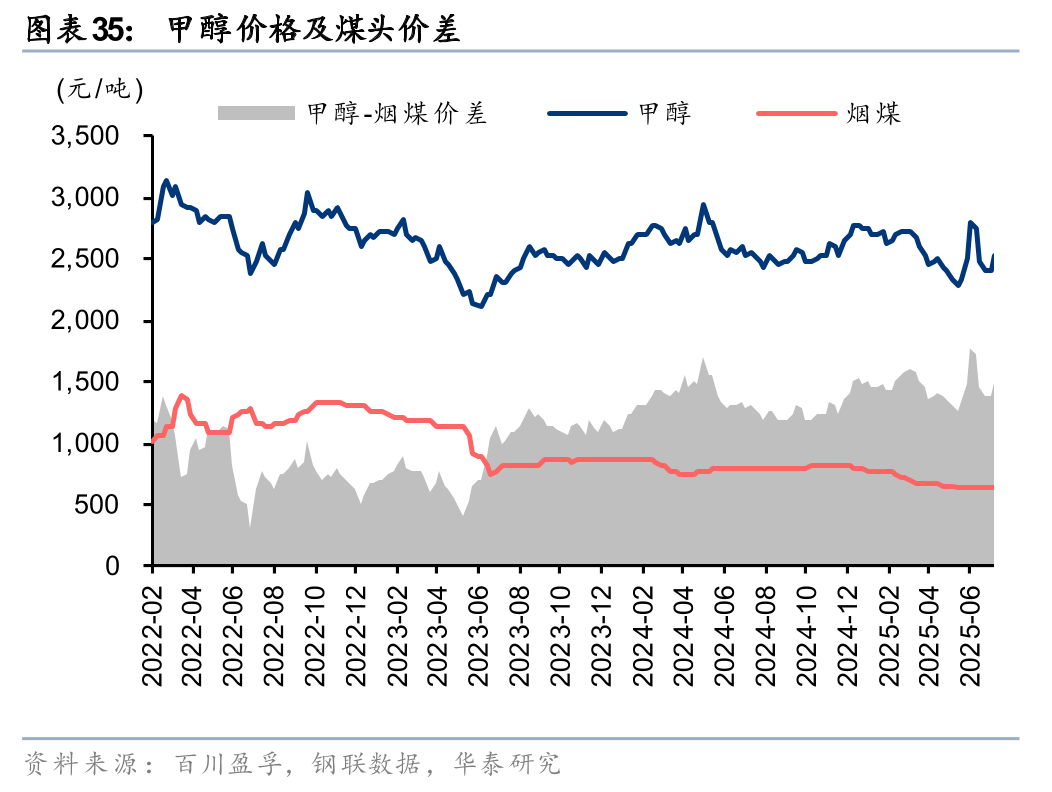

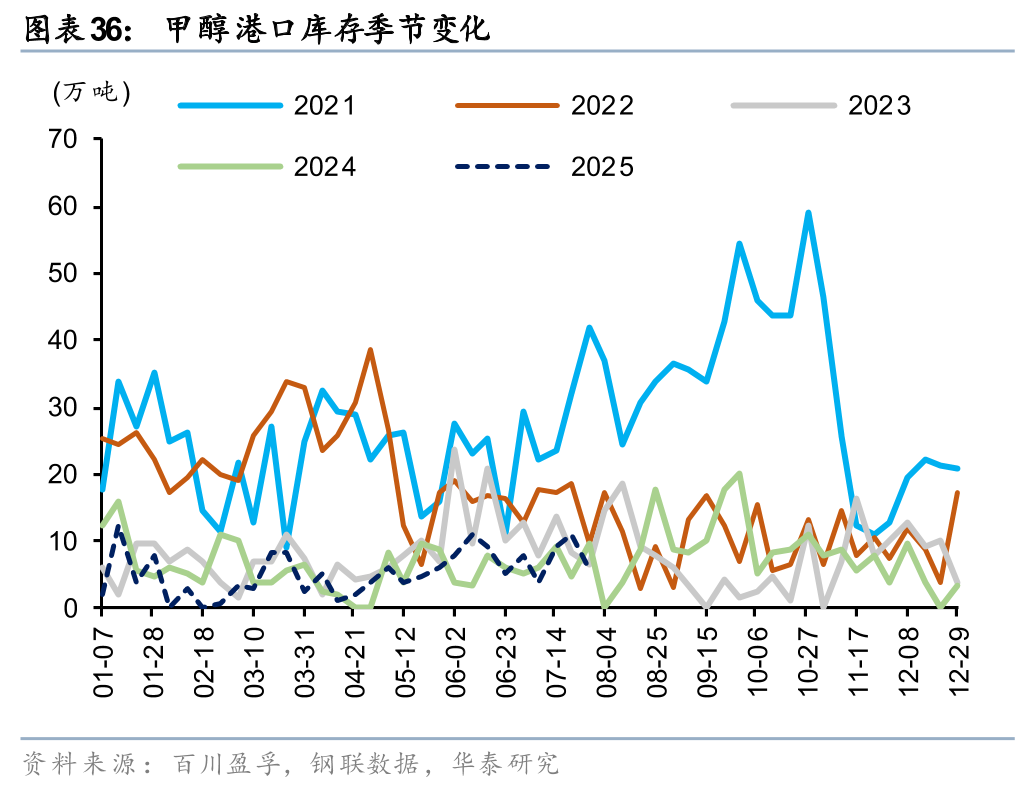

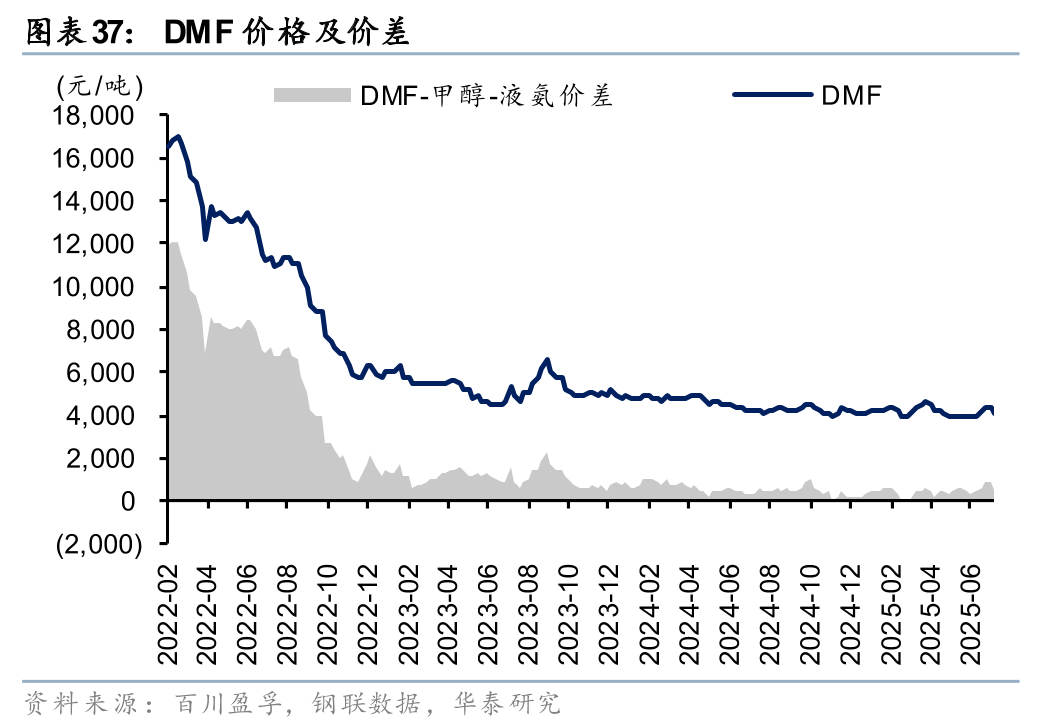

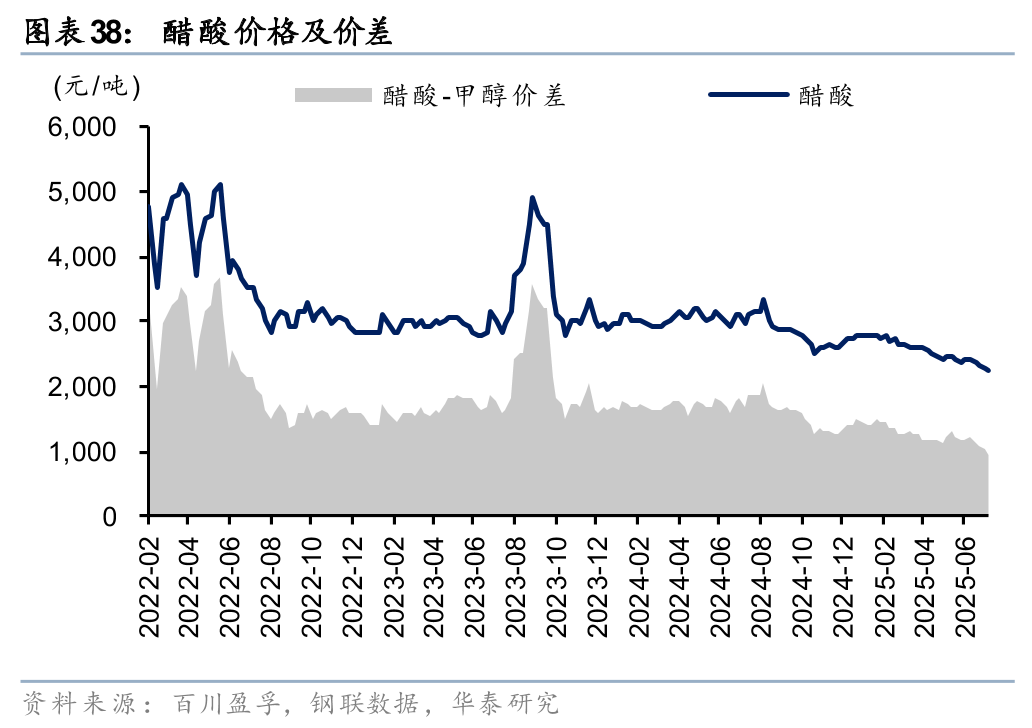

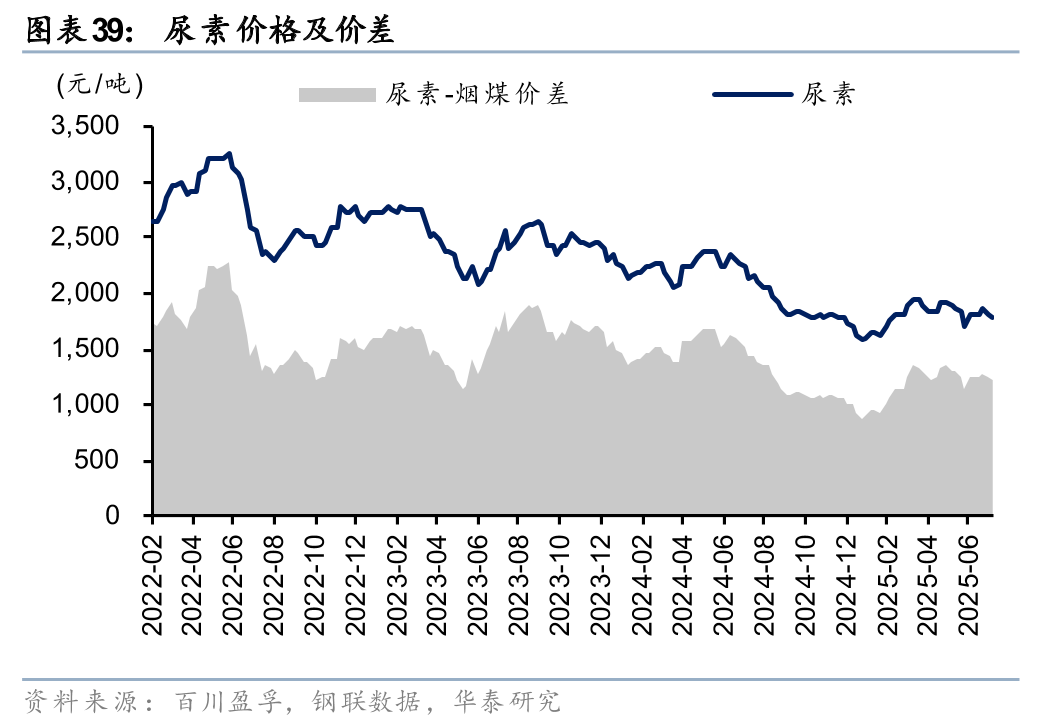

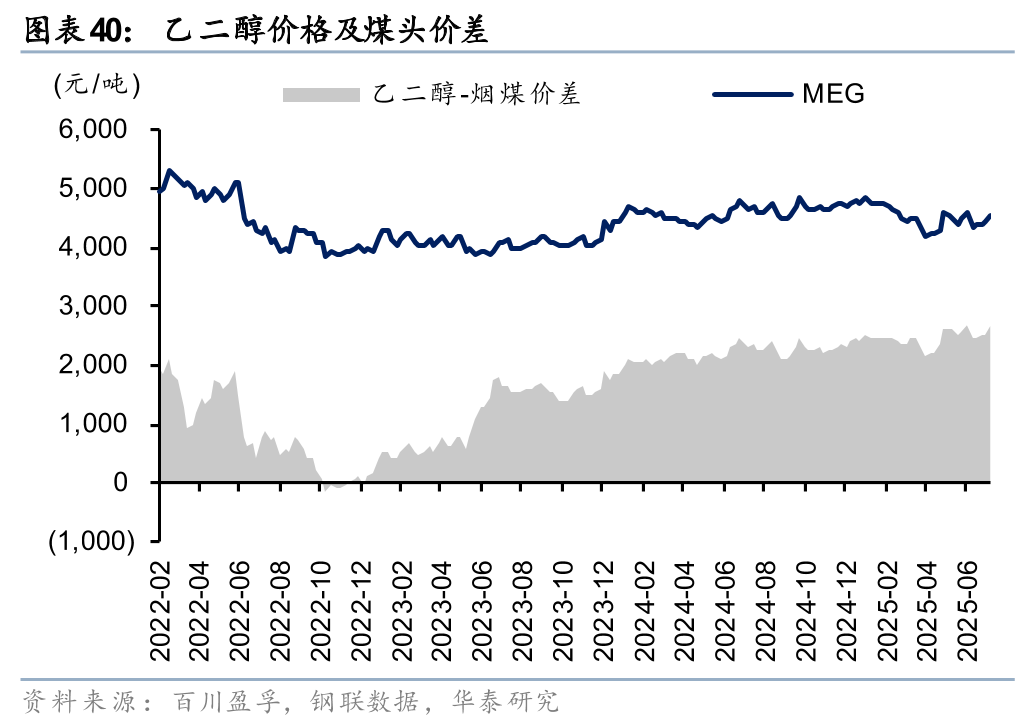

煤化工:煤化工成本改善有限,海外甲醇供应恢复,煤头MEG盈利较好

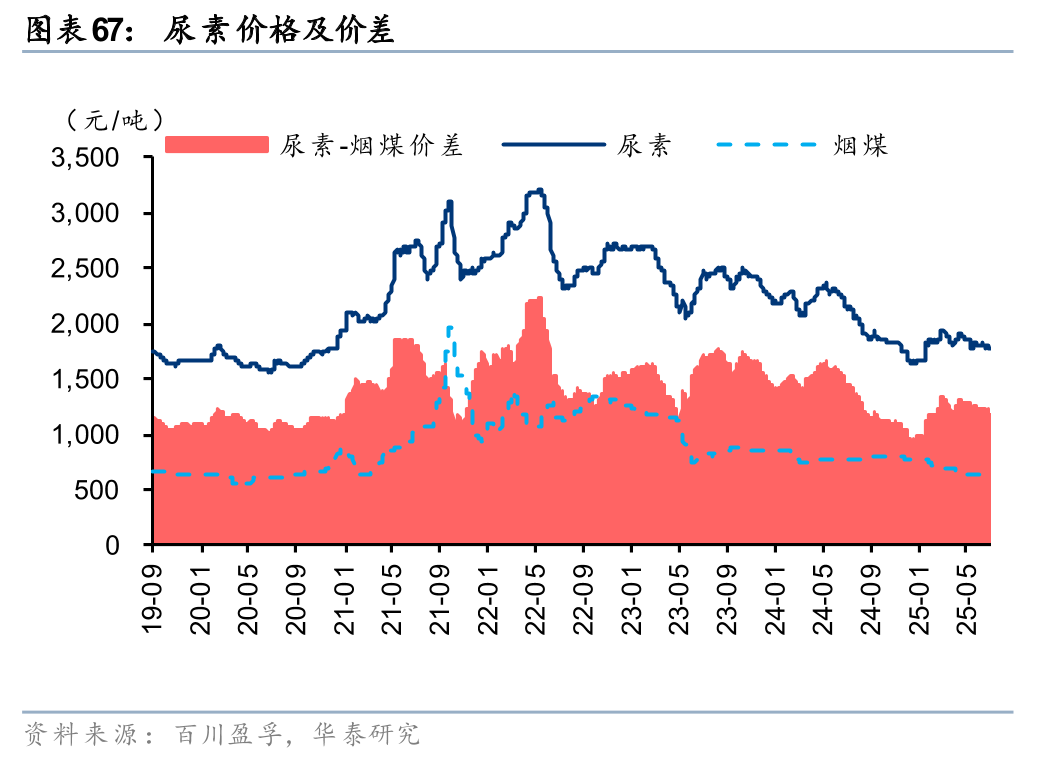

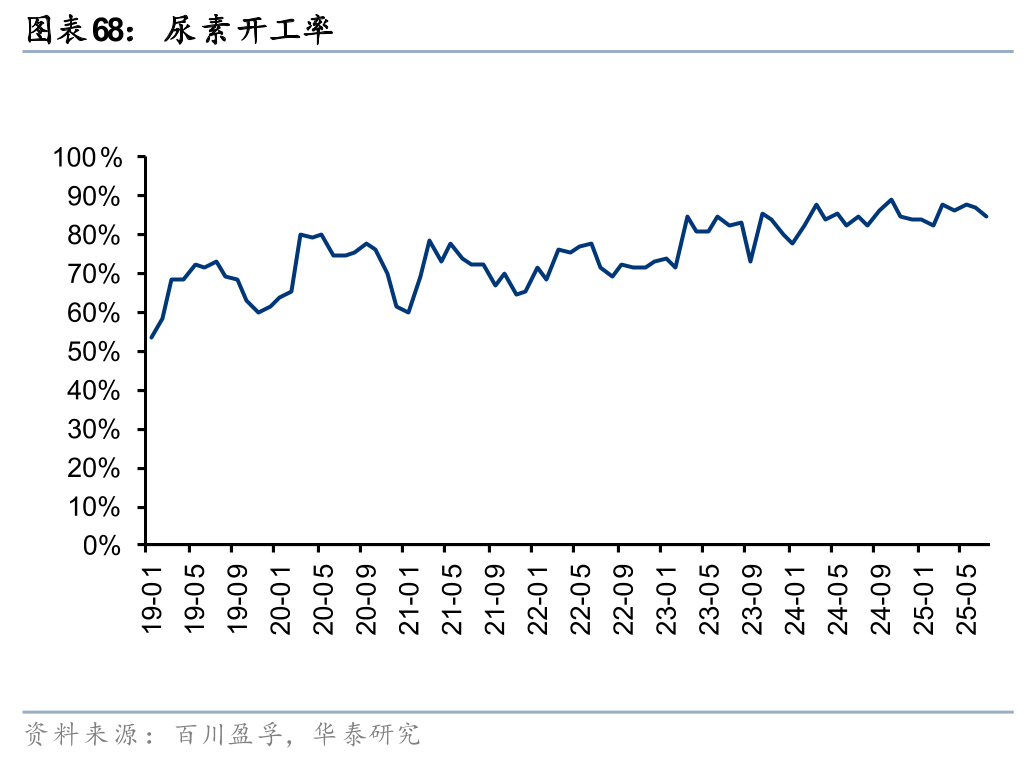

7月伴随高温天气刺激用电需求,煤炭价格止跌企稳,煤化工成本端改善有限。甲醇产业方面,海外甲醇供应恢复,港口库存回升下,国内甲醇价格和开工率高位回落;7月初DMF供给端减产挺价,而月末协同效果减弱致价格仍底部徘徊;醋酸供给端竞争加剧致价格延续下跌。尿素方面,出口预期逐步兑现,但伴随价格强监管下,价格整体波动较小,头部企业有望受益于尿素出口而实现业绩增量。乙二醇方面,由于前期开工率较低,行业库存进入低位后,7月MEG价格呈回升趋势,煤头MEG盈利小幅改善。

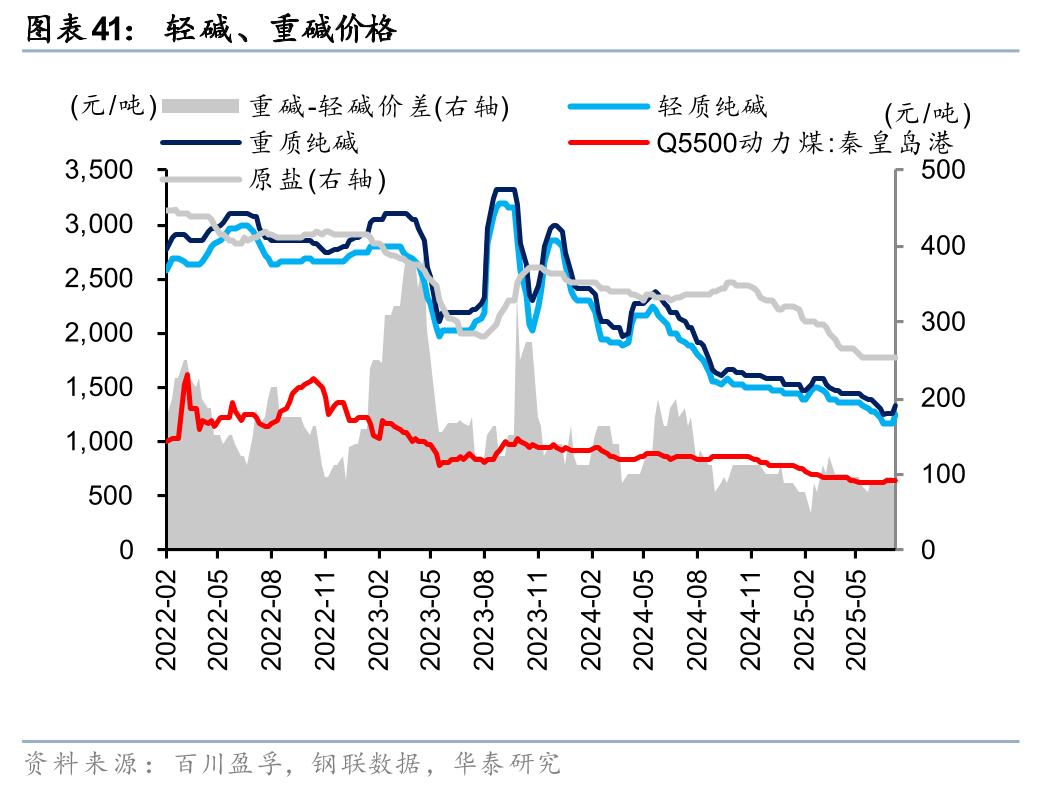

纯碱和氯碱:反内卷政策刺激价格回升,供需矛盾仍占主导

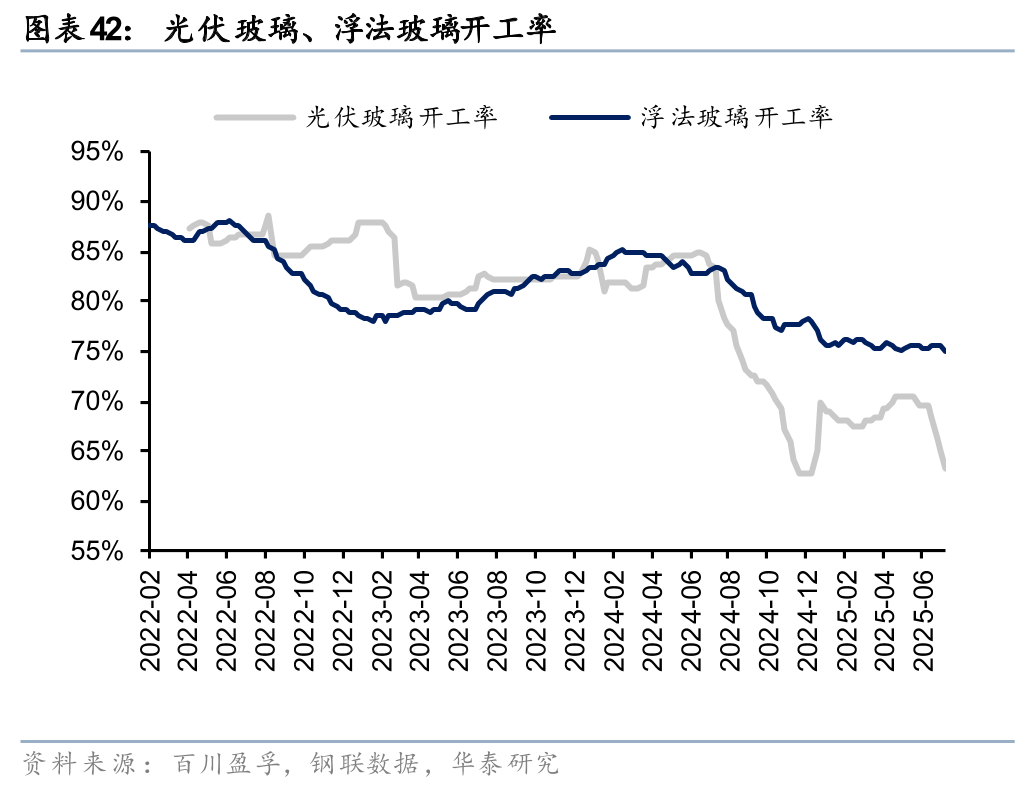

纯碱方面,7月原盐、煤炭价格改善幅度较小。7月反内卷政策刺激纯碱期现货价格回升,但下游平板玻璃开工率恢复缓慢,光伏玻璃因“抢装”结束致开工率大幅回落。总体而言,纯碱行业供需错配仍存,需关注行业内天然碱项目进度以及供给端开工调整。

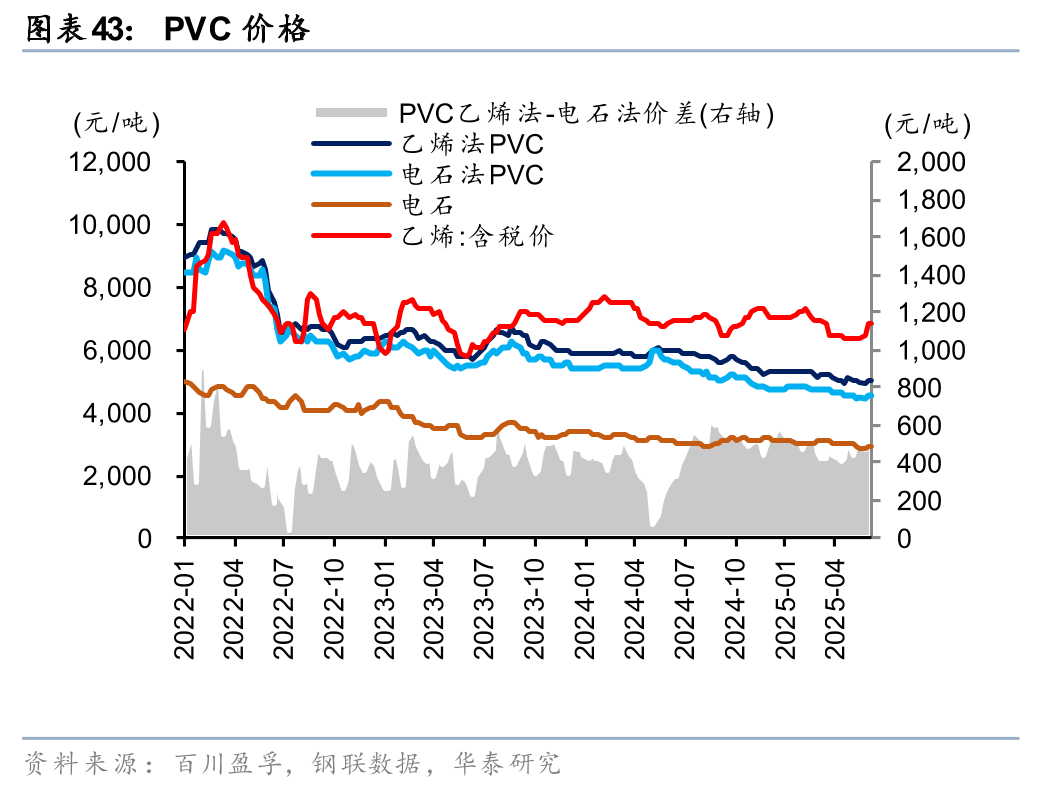

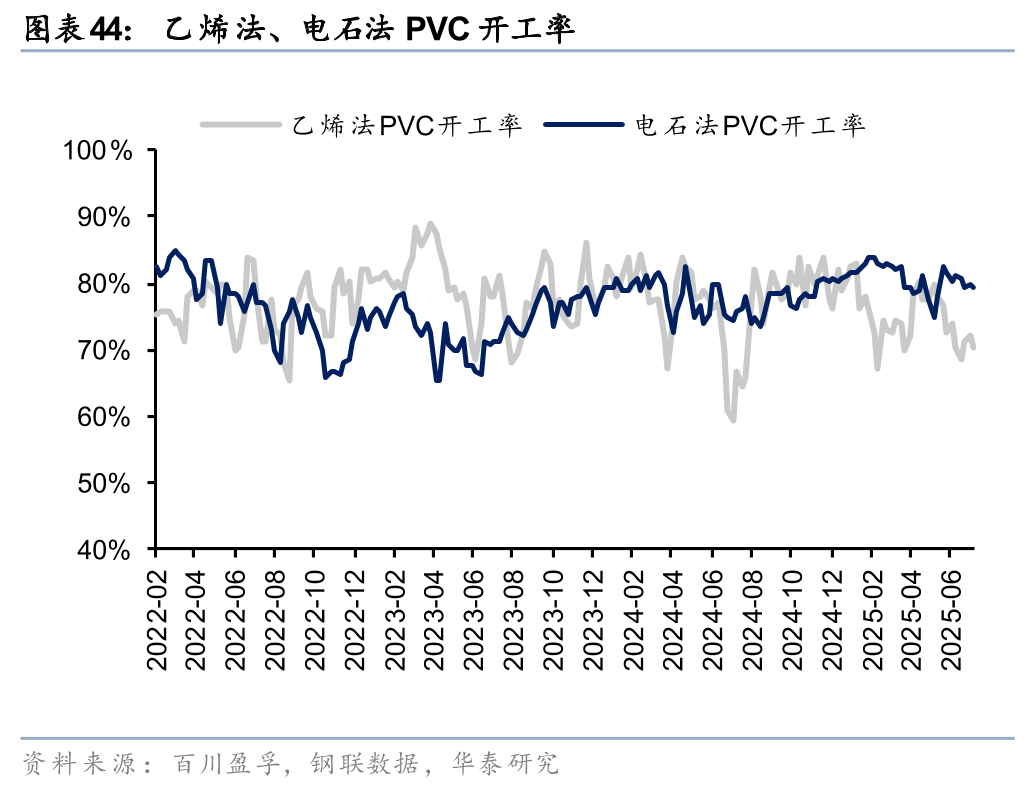

PVC方面,国际贸易政策利好延续,叠加国内反内卷政策亦推动PVC期现货价格上行,但下游地产施工需求持续偏弱,供需矛盾仍主导市场。由于烧碱利润高位回落,我们预计中短期PVC价格或有底部企稳可能,长期需关注出口、地产领域景气修复情况。

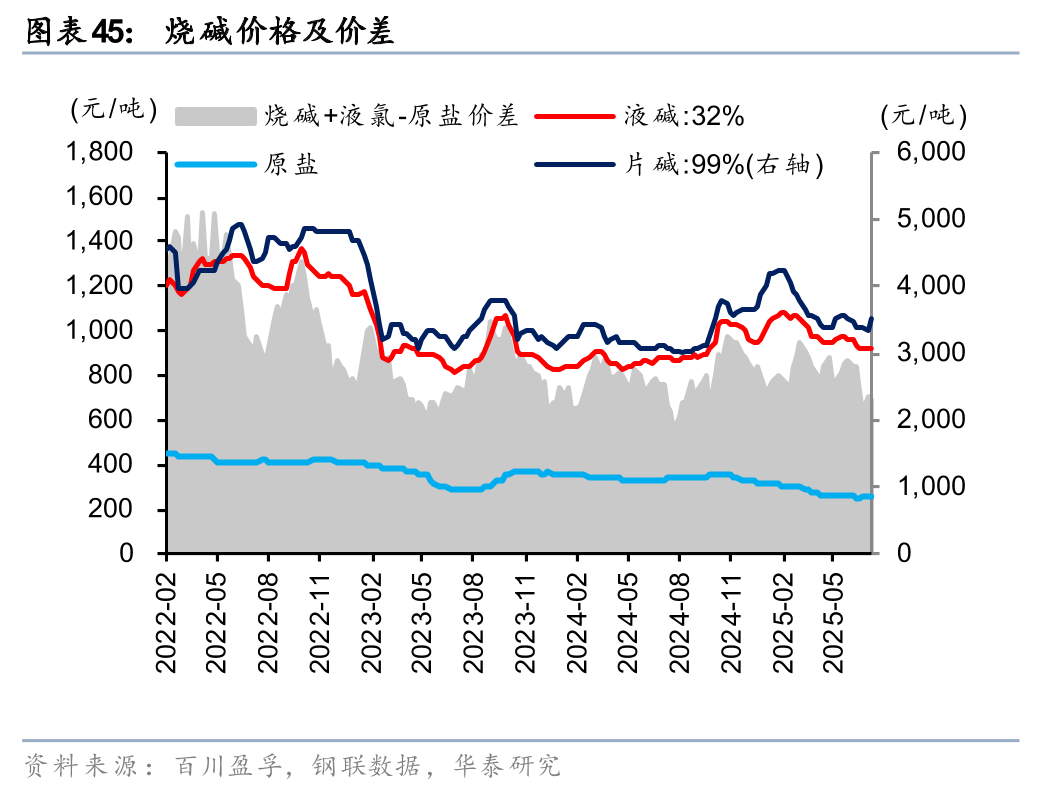

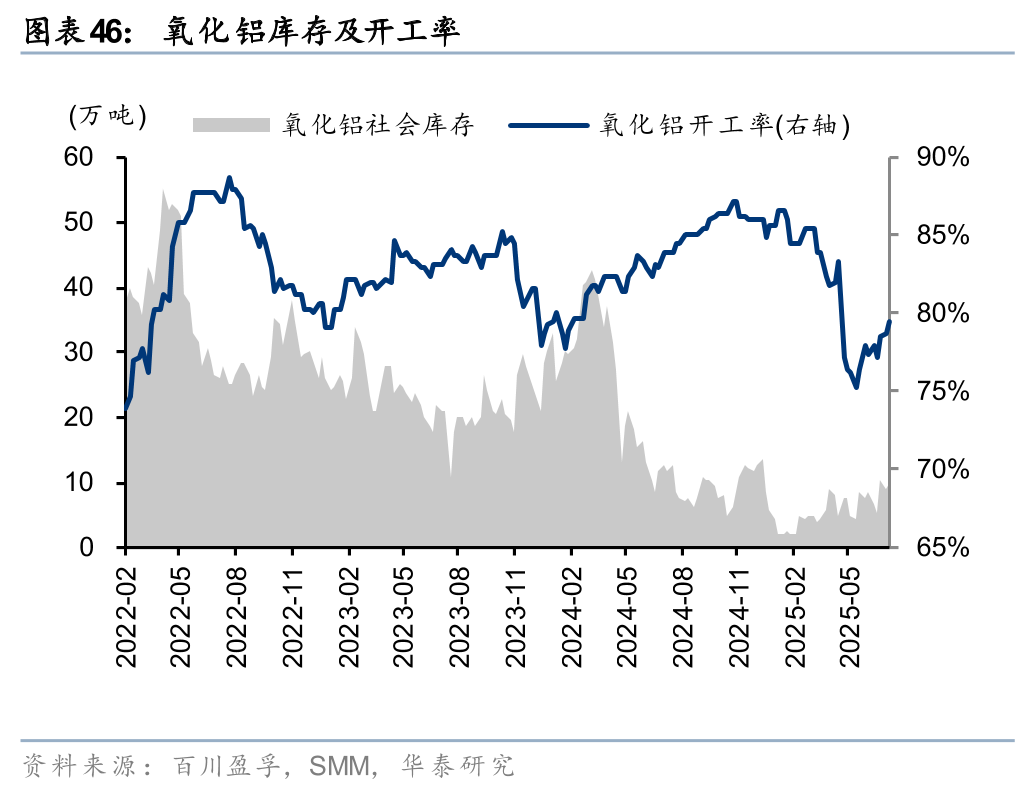

烧碱方面,7月氧化铝企业开工率再度回升,带动片碱价格小幅上行,但由于氯碱装置开工率偏高,原盐/煤炭成本未有明显下降,导致烧碱盈利上涨空间有限。据SMM,氧化铝下半年仍有新增产能预期,有望支撑烧碱端盈利下行空间有限。

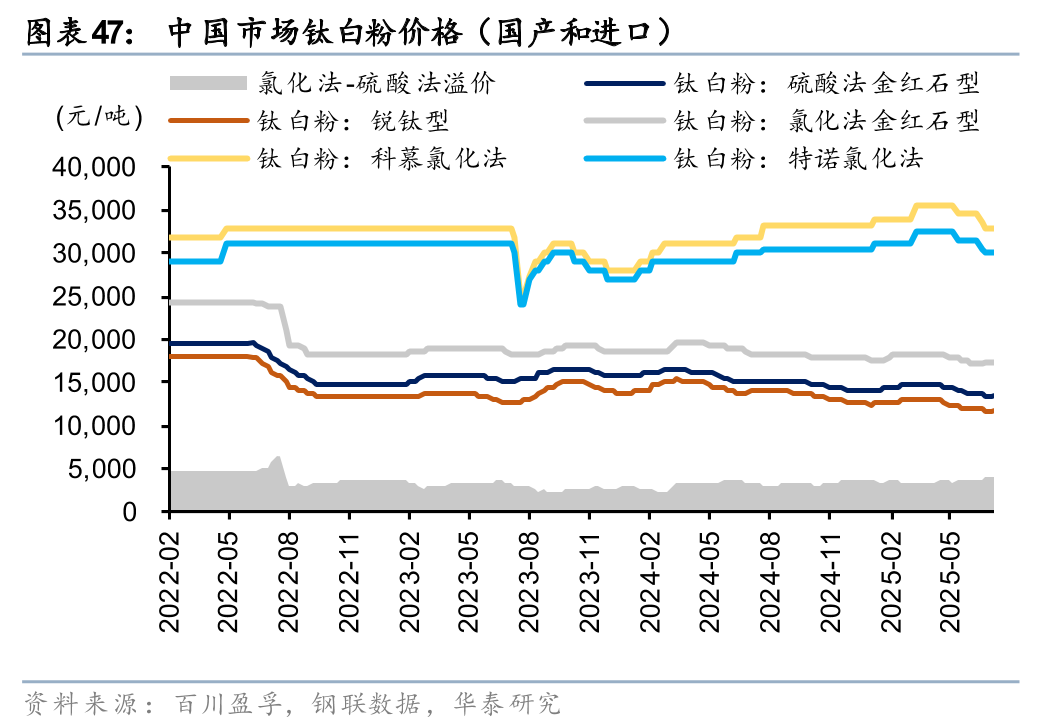

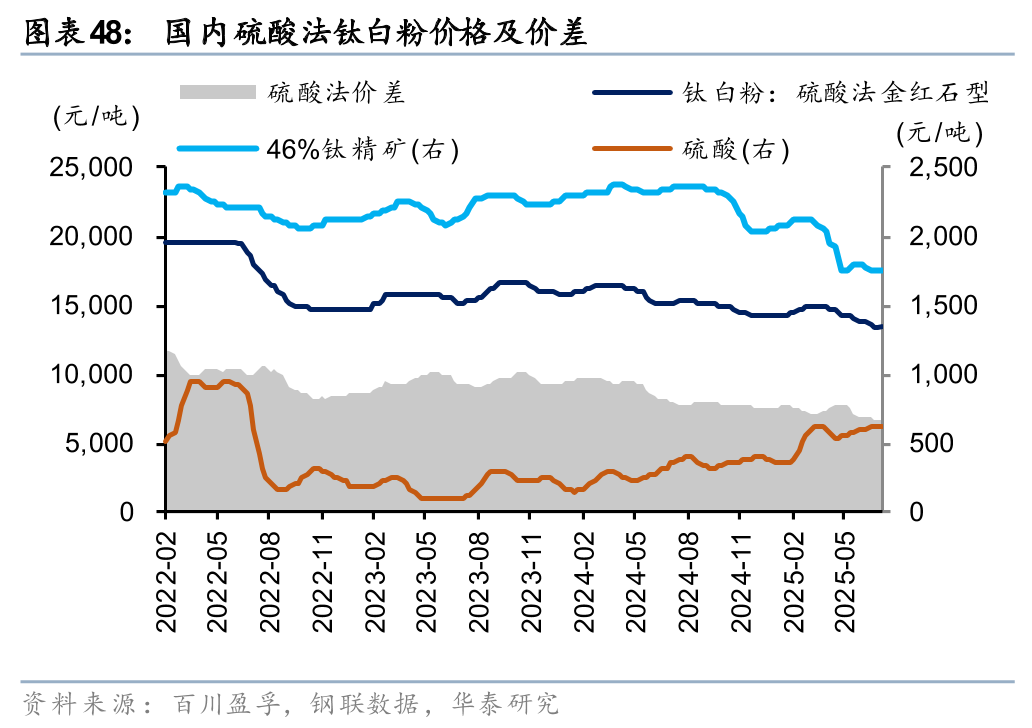

钛白粉:内外需压力较大,钛矿和钛白粉价格延续下跌

钛白粉方面,国内供需矛盾仍较为突出,且海外需求淡季下,6月出口量环比延续回落。国内下游涂料、造纸、日用塑料等仅维持刚需采购,整体而言钛白粉内外需压力较大。成本方面,受下游钛白粉订单减少影响,攀矿以及进口矿价格均延续下跌,矿企利润收窄。我们认为目前钛白粉行业步入量价承压阶段,国内需求不佳叠加海外反倾销限制出口增量,低端产能运营将进一步受限,静待供给优化后的行业景气回升。

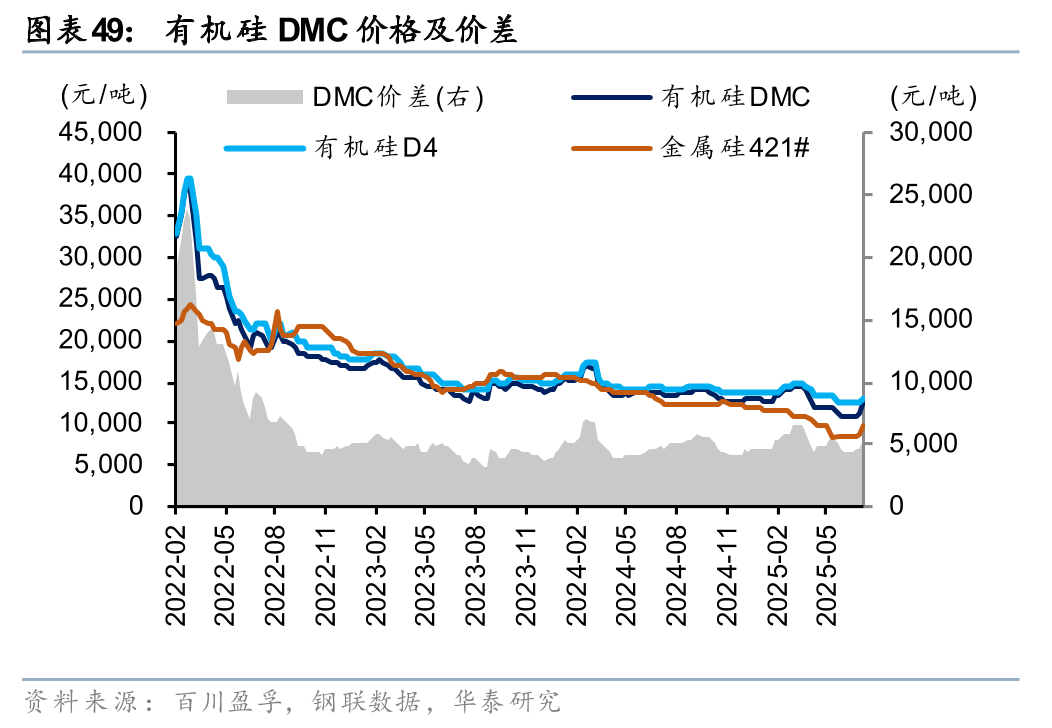

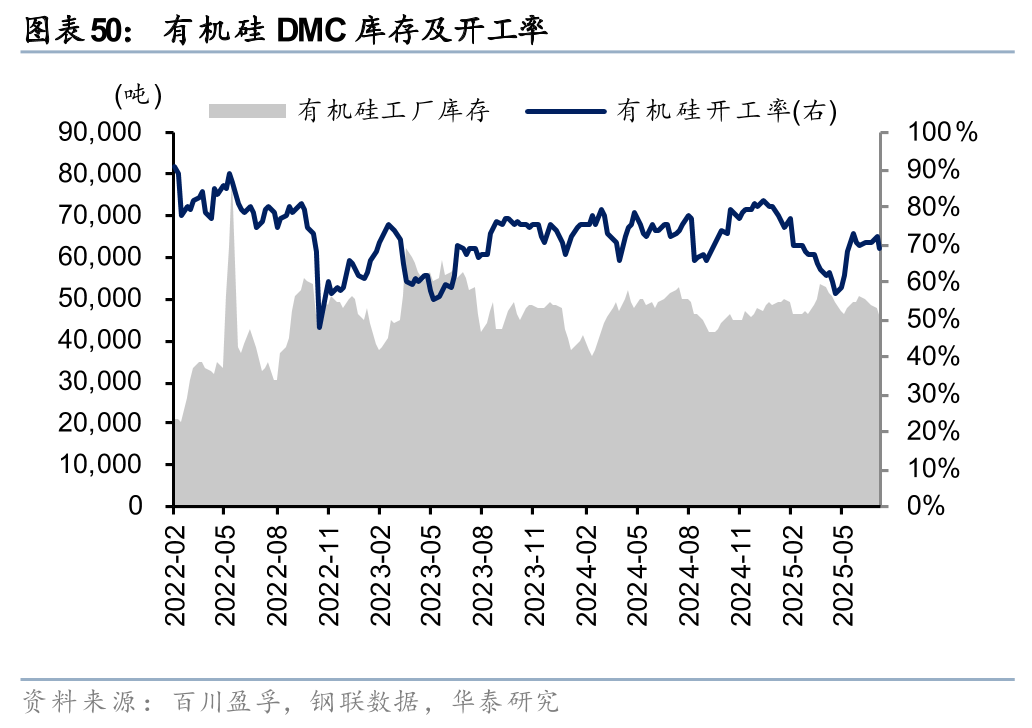

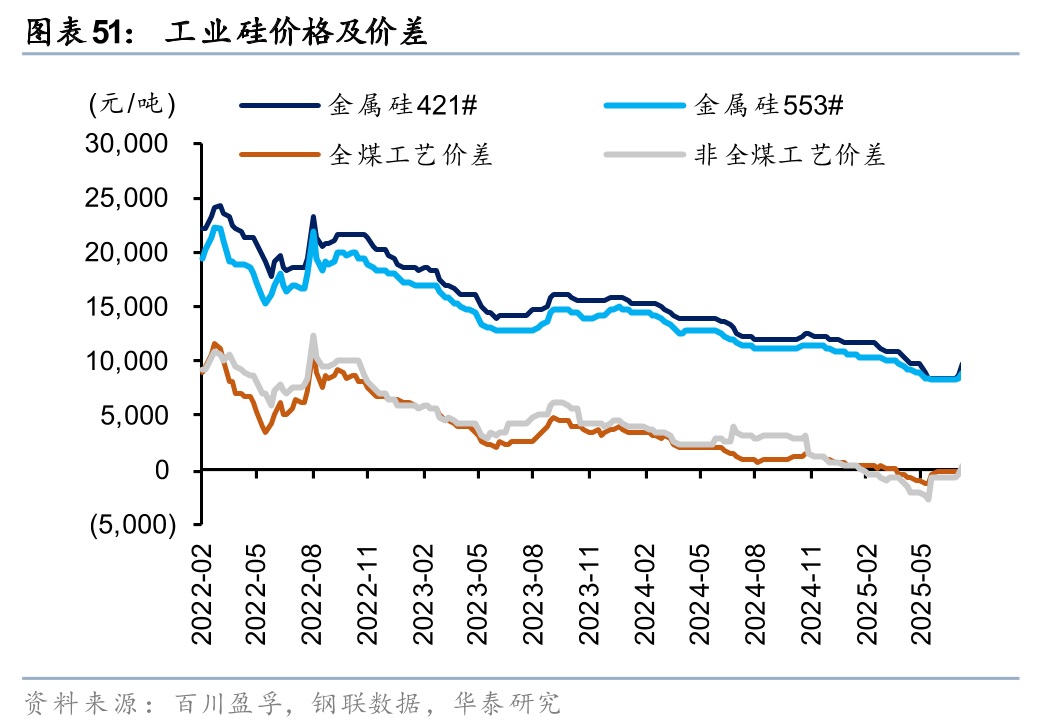

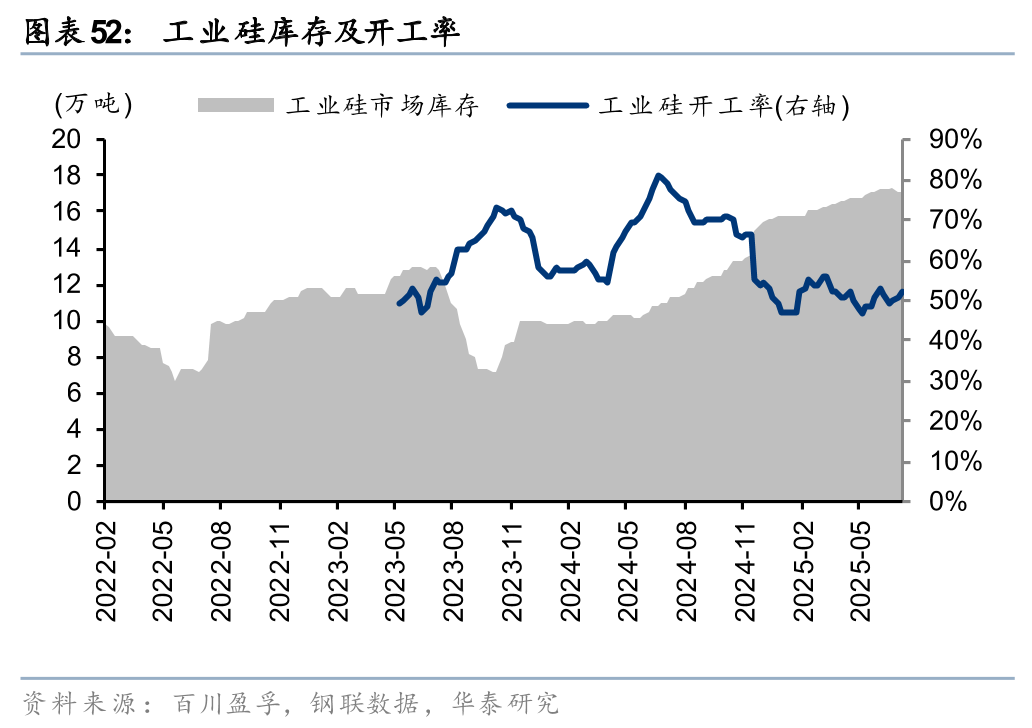

有机硅/工业硅:反内卷驱动下硅企挺价意愿增强,需求改善幅度较小

有机硅方面,海外龙头企业宣布关停原料DMC工厂,以及国内头部企业遭火灾事故减产等事件,驱动国内有机硅企业挺价意愿再度上升,DMC价格持续走强,而下游在低价区间积累了一定订单,目前对高价原料的采购积极性不高。长期来看,有机硅下游关联建筑、电子、电器、纺织业等,我们认为全球经济复苏大背景叠加有机硅低价下对聚氨酯、改性塑料传统应用场景的渗透率有望提升,有机硅下游需求将保持稳健增长,伴随海外特诺、陶氏、瓦克等企业高能耗产能逐步退出,行业的价格竞争情况将缓解,有机硅盈利或呈现逐步改善趋势。

工业硅方面,伴随反内卷政策驱动下,光伏硅料报价大幅上行,带动7月工业硅价格环比显著改善,但由于盈利改善后行业开炉数增加,整体供需矛盾或仍存。我们认为工业硅行业将阶段性承压,硅厂格局需等待优化,下游需求仍需关注光伏相关政策和行业内大型企业的开工变化。

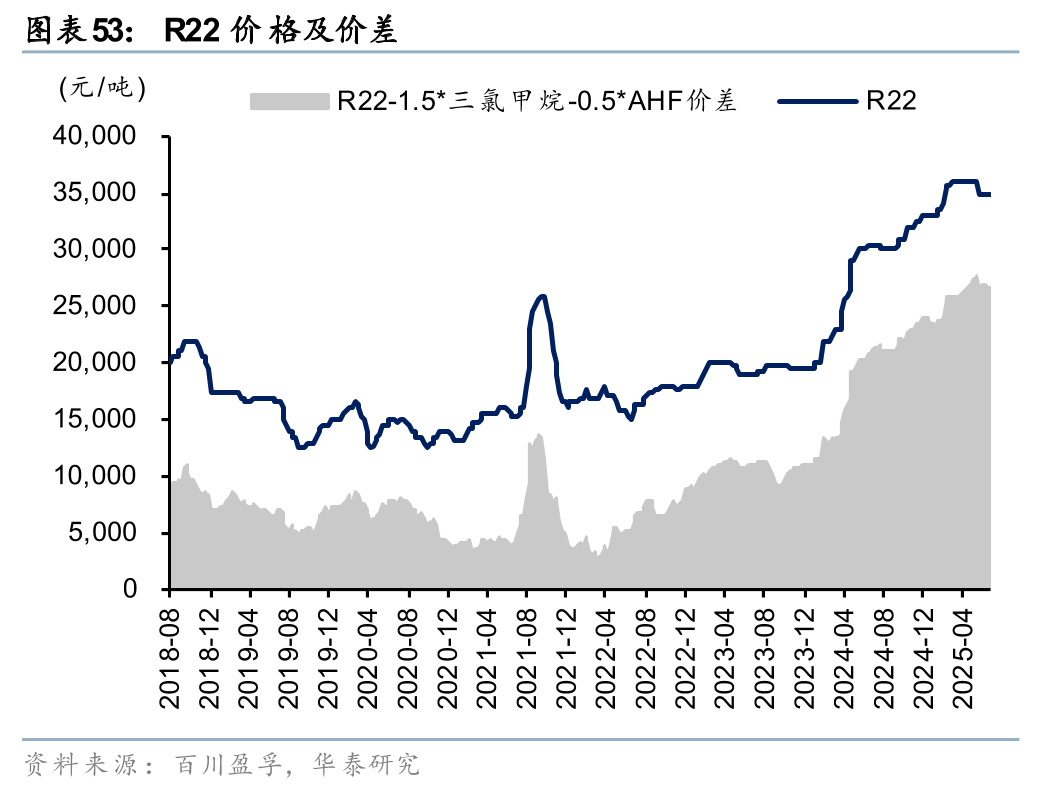

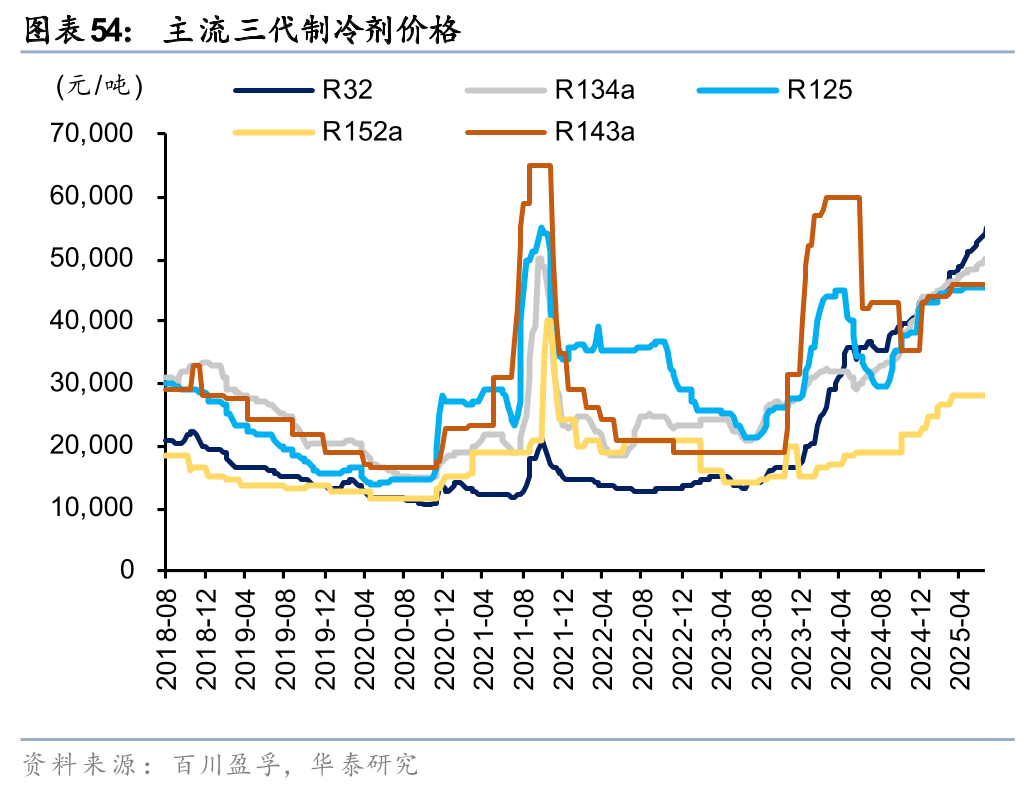

制冷剂:需求侧延续强劲,行业提价节奏较好

7月全国高温天气影响下,空调维修、空调排产等旺季需求延续强劲,R32/R134a涨幅领先,行业头部企业控量提价节奏较好,且出口外贸价格与国内价格差距较小,出口利润同比预计大幅改善。考虑高温天气、以旧换新、国家补贴政策或将继续支撑下游空调、新能源汽车等需求,叠加四代制冷剂HFOs生产成本仍偏高,我们认为当前二代、三代制冷剂的景气度有望延续。

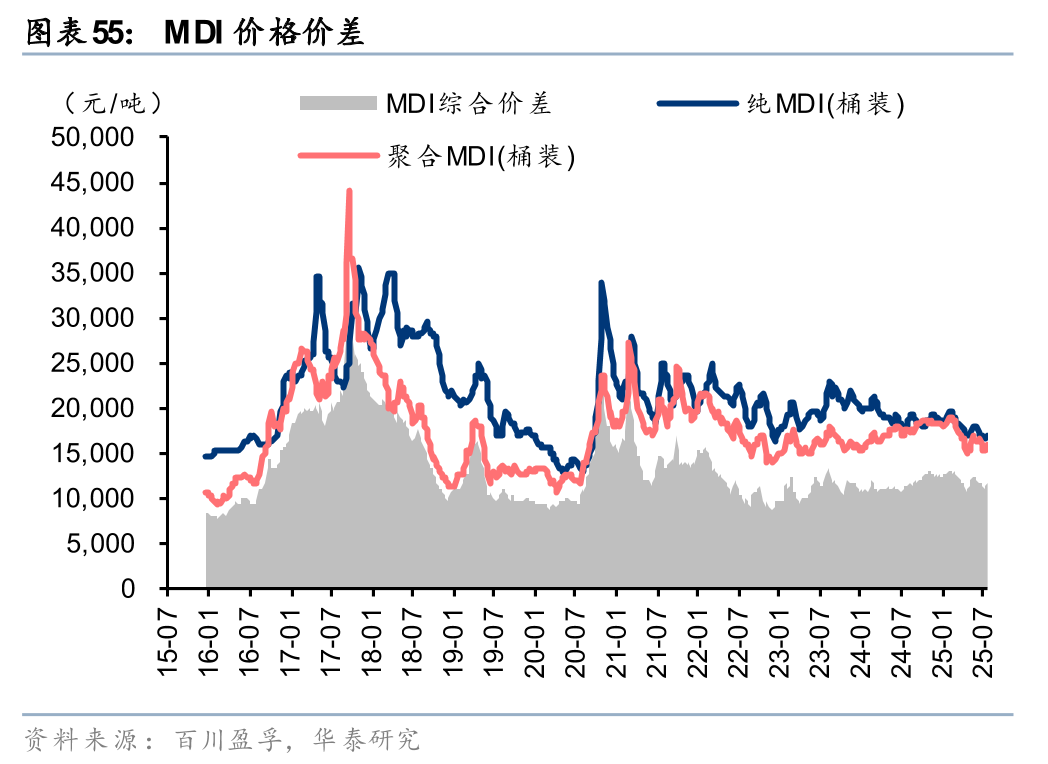

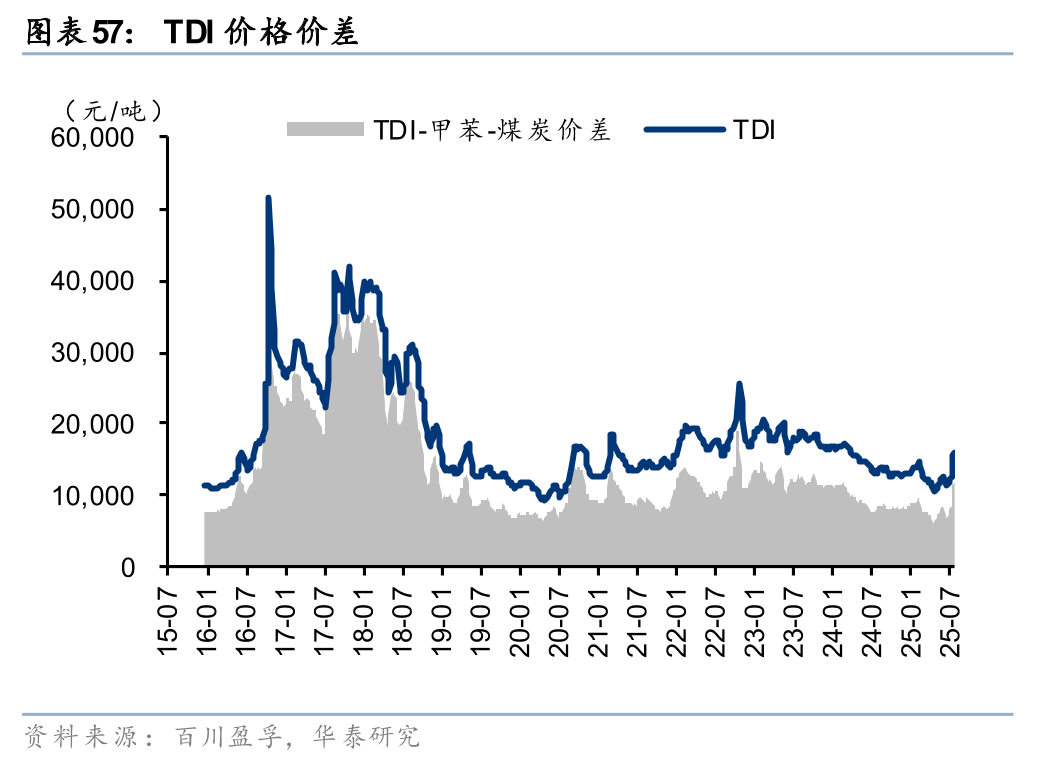

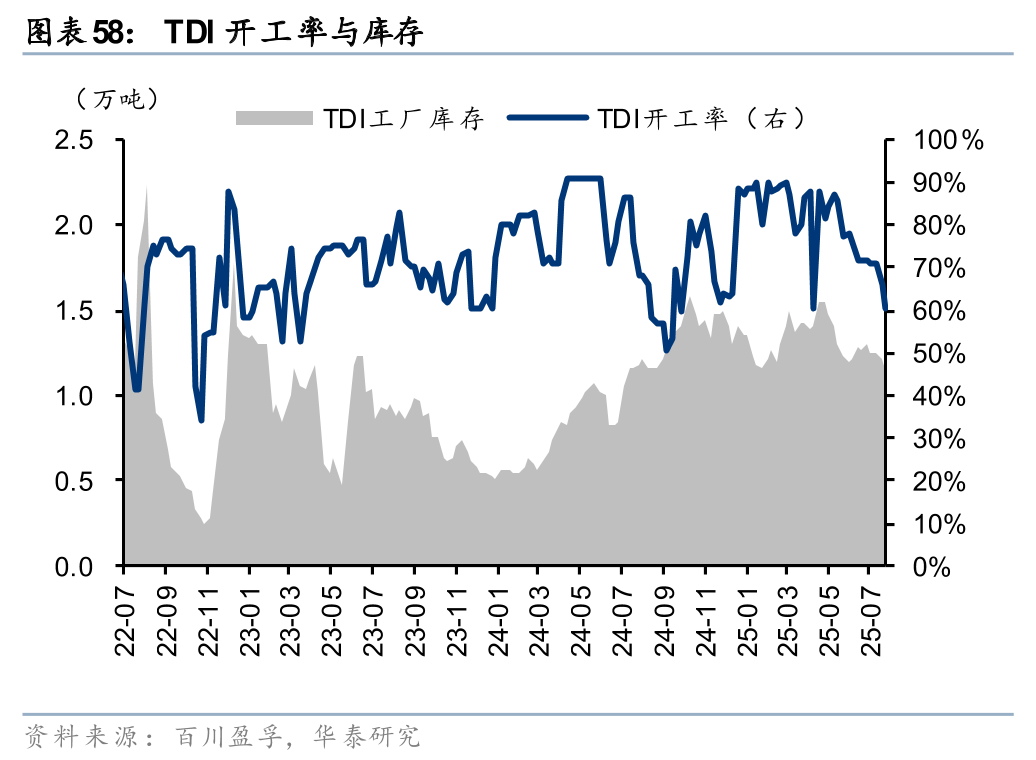

聚氨酯:供方利好下TDI价格大幅拉涨,短期预计偏强整理

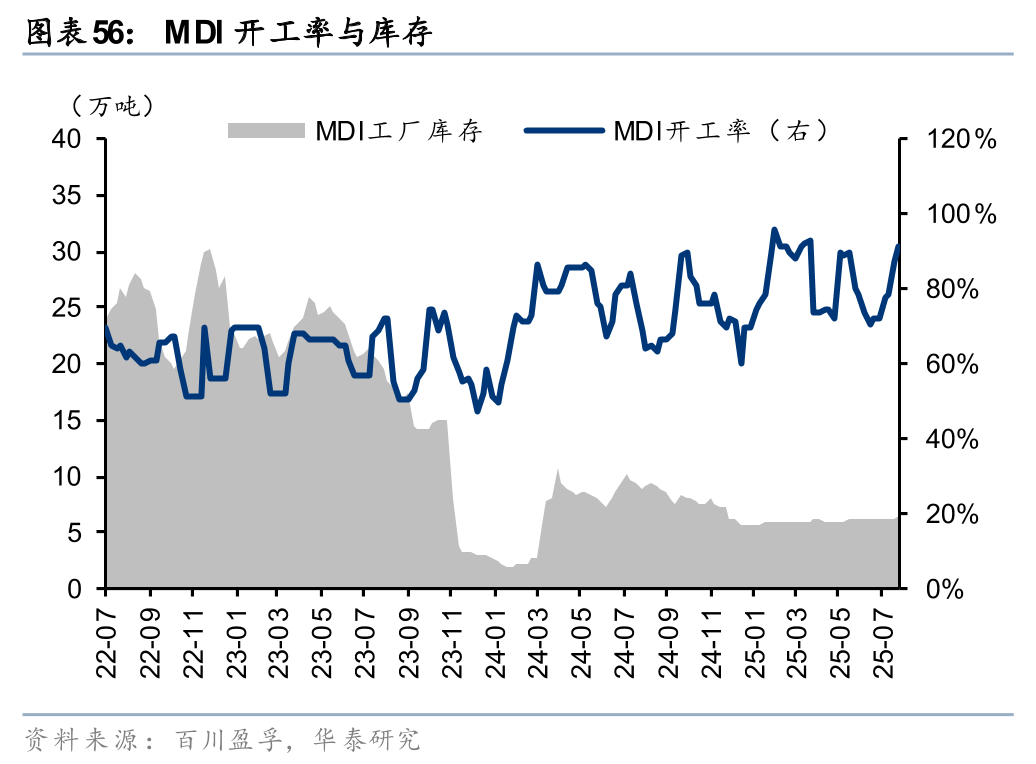

据百川盈孚,7月纯MDI/聚合MDI均价分别环比-3.3%/-4.1%至16750/15600元/吨,MDI综合价差环比-520至11268元/吨;MDI月均开工率环比 11.8pct至83.9%,库存环比 0.1至6.3万吨,伴随前期检修装置复产,行业供需仍处偏弱运行。7月TDI均价环比19.1%至14050元/吨,价差环比 2364至9746元/吨;月均开工率环比-5.5pct至67.2%,库存环比-0.05万吨至1.21万吨。受海外科思创、三井化学不可抗力与国内主流企业检修影响,供给端迎较大利好;伴随后续下游库存消化以及检修预期下供给紧张局面未改,预计短期TDI仍将偏强整理。供需偏弱下聚醚、氨纶等产品价格价差底部维稳,景气仍待改善。

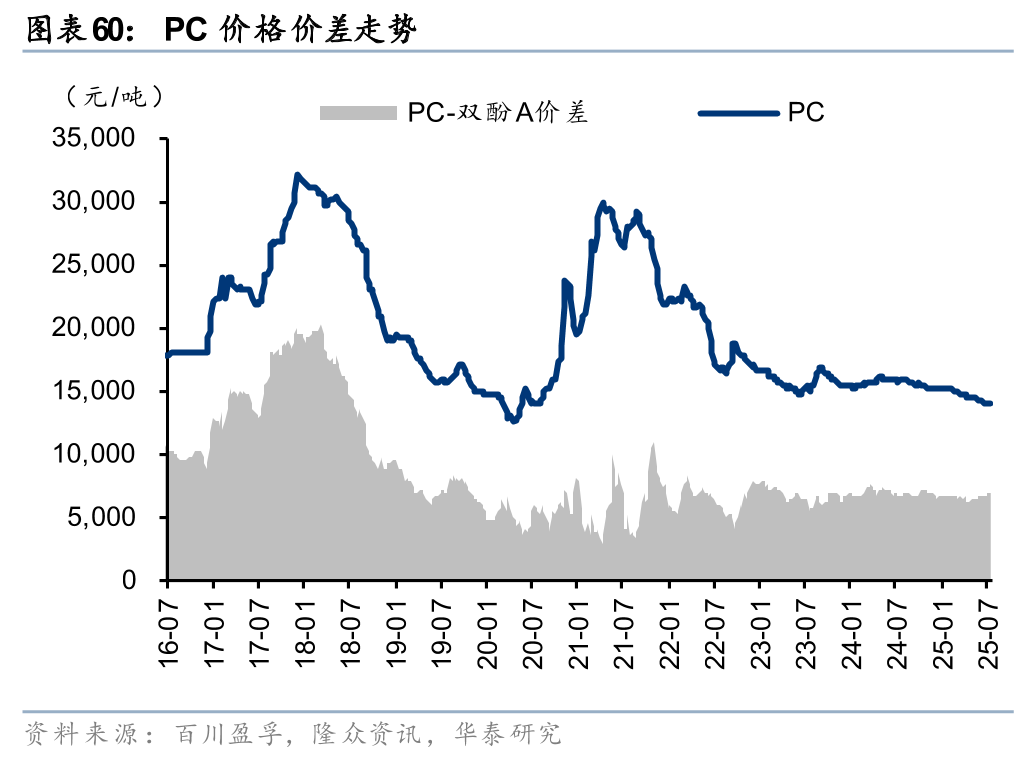

塑料制品:成本下行下多数产品价差有所修复

需求淡季下多数产品维稳偏弱运行,但伴随多数原料价格走弱,行业价差整体得到一定改善。由于下游风电订单尚可,环氧树脂均价月环比 1.3%至13663元/吨,价差月环比 5至2340元/吨;PP/PS/ABS/PC等塑料价差环比均有小幅改善。

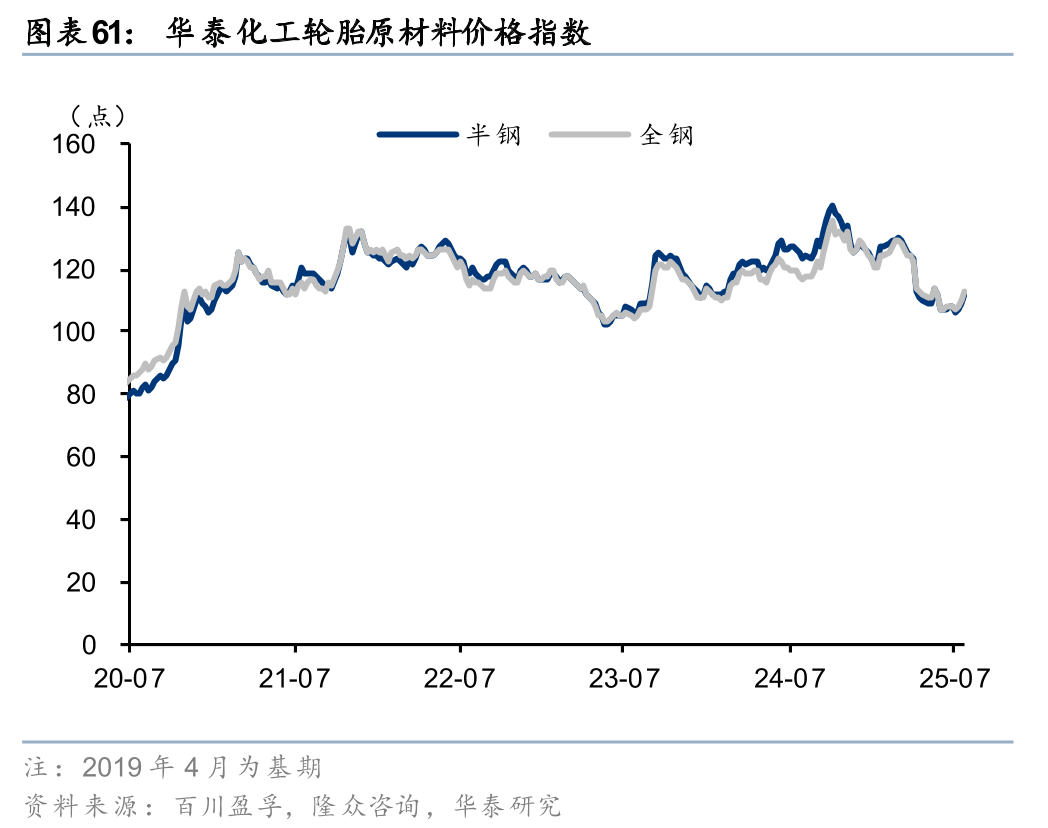

轮胎:欧盟对华半钢胎启动反扣压程序,订单回流或将前置

据百川盈孚、隆众资讯,7月末半钢/全钢轮胎原材料价格指数月环比 3.9%/ 4.3%至112/113点,受宏观面走强以及泰国-柬埔寨纠纷影响,天然橡胶情绪面迎短期利好,但供需偏弱下预计价格仍存走弱预期。6-7月美国“对等关税”进入缓和窗口期,美国全钢进口需求呈加速补库;但伴随后续关税正式实施,预计美国全钢进口将有所回落。7月25日,欧盟发布2025/1538实施条例,将自7月29日起对进口自中国半钢胎启动反扣压程序。如果欧盟后续决定征收反倾销税,在满足法定条件下有权对7月29日后的进口产品追溯征收反倾销税,因此欧盟订单回流或早于我们此前预期,内需与出口冲击或将前置。

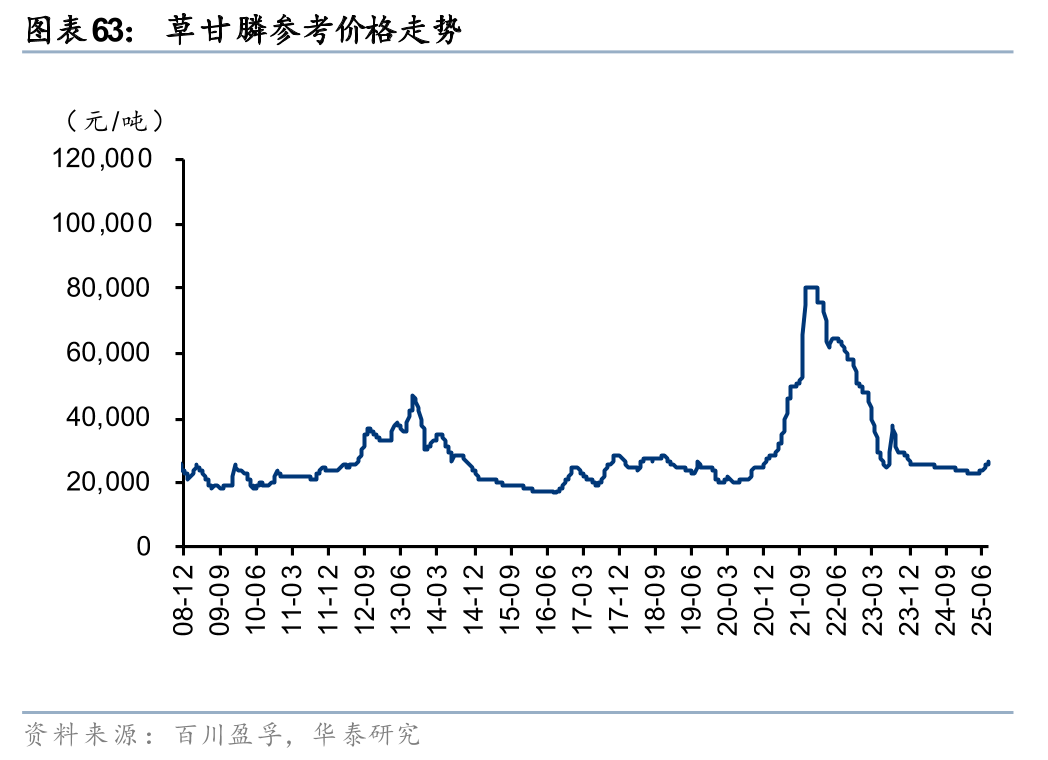

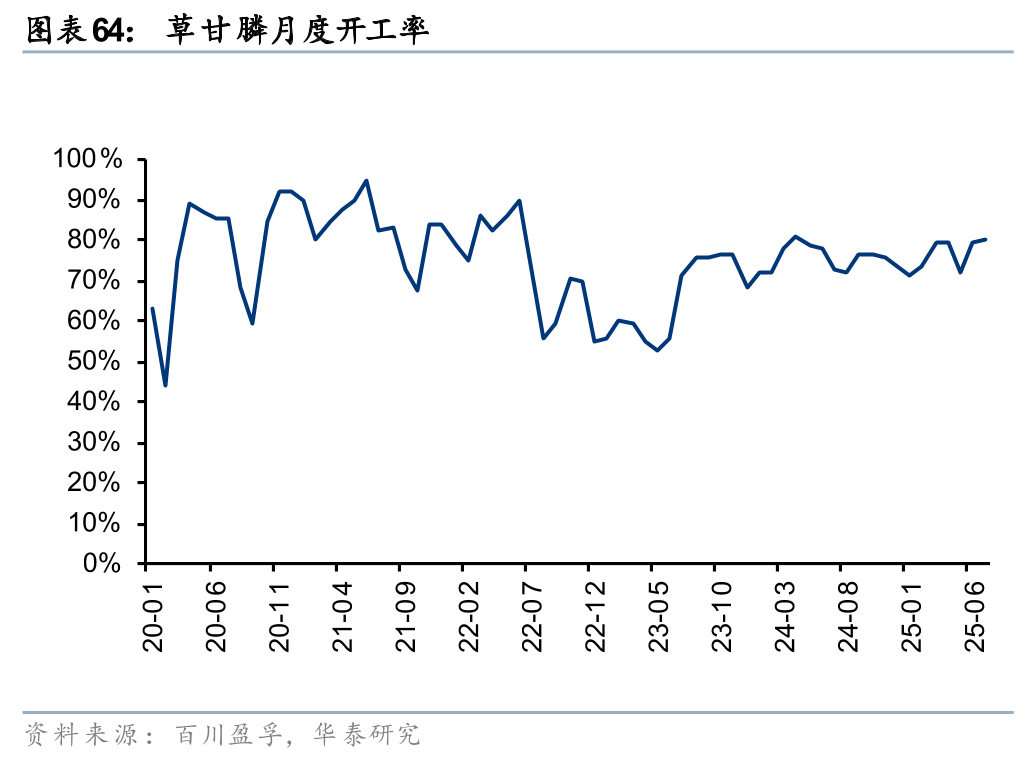

农药:行业仍在底部盘整,部分产品价格上涨

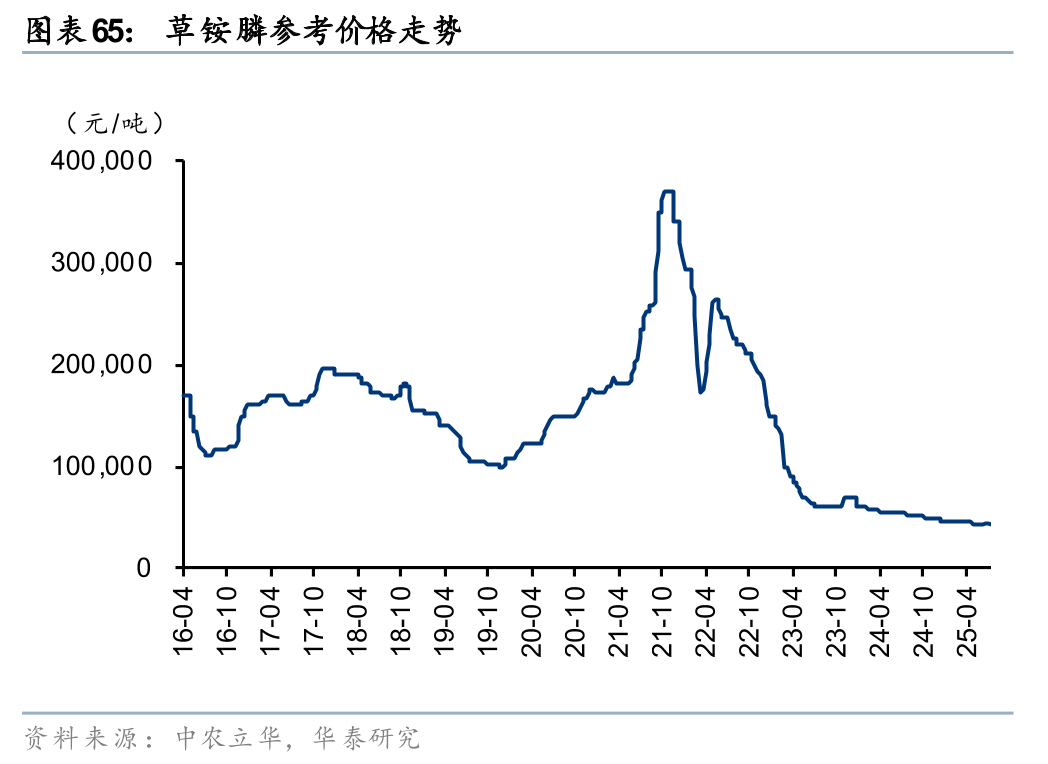

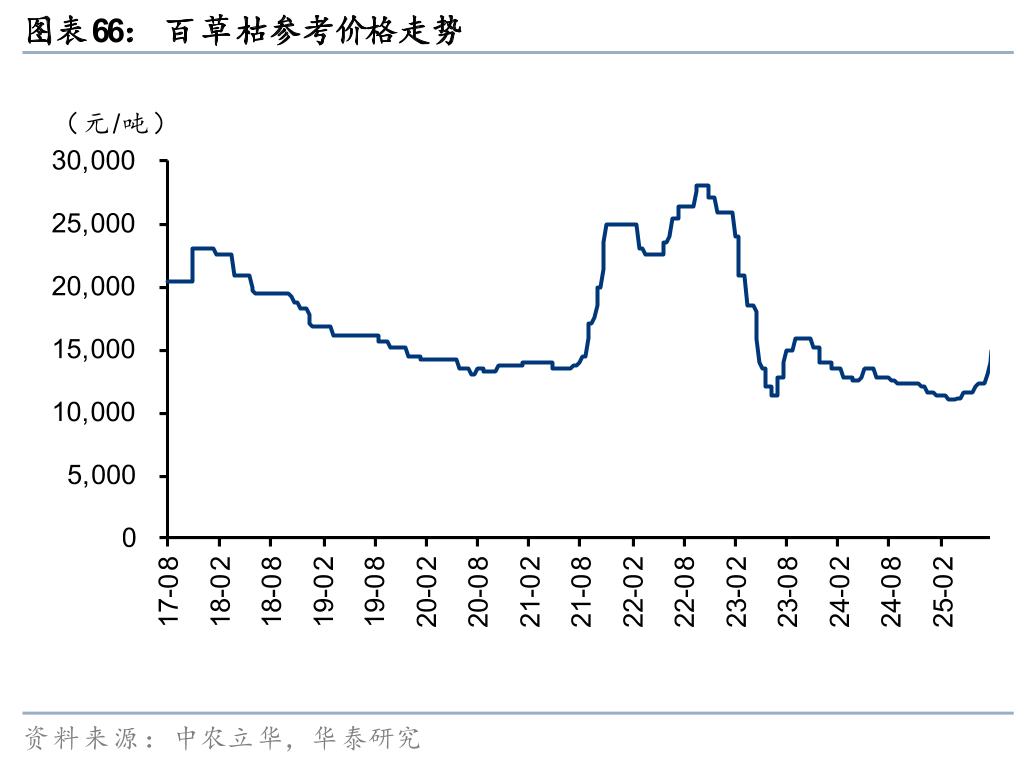

据百川盈孚等,25年7月农药价格整体呈现底部盘整,部分品种价格上涨。在供给端偏紧且南美需求较好下,草甘膦价格7月小幅上涨,需求带动下开工率有所上涨。据中农立华等,需求较好以及市场现货偏紧,草铵膦7月价格有所增加;海外订单持续释放,现货供应偏紧,百草枯价格7月有所上涨。

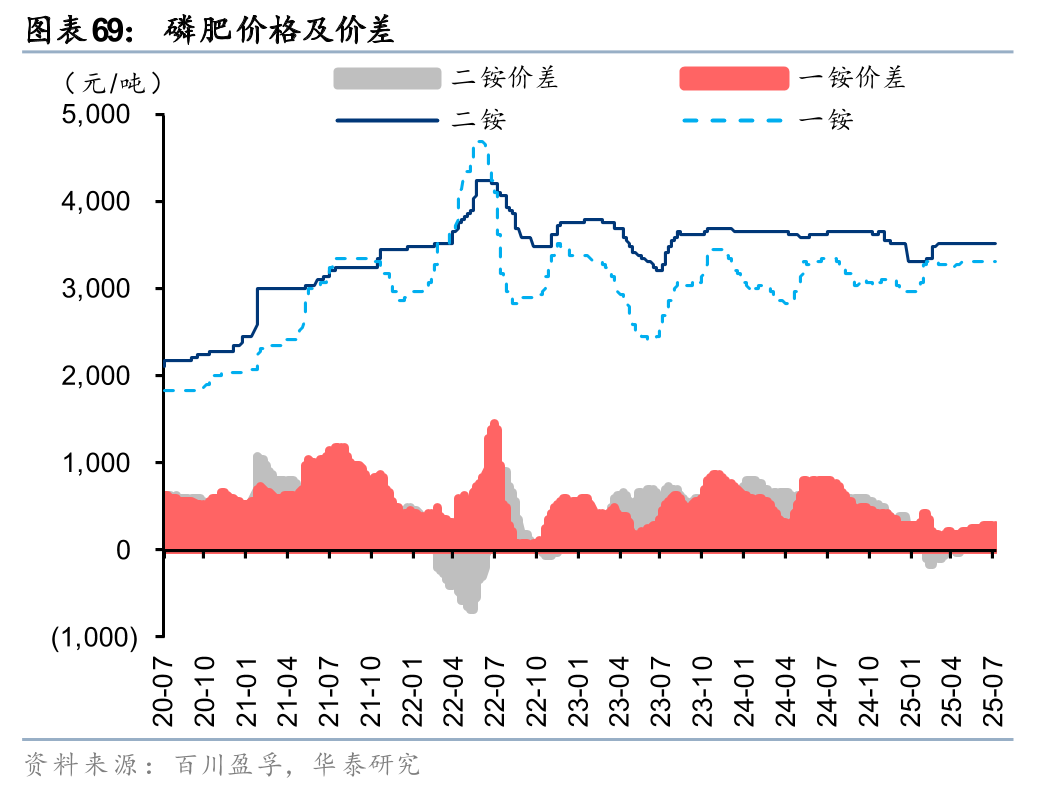

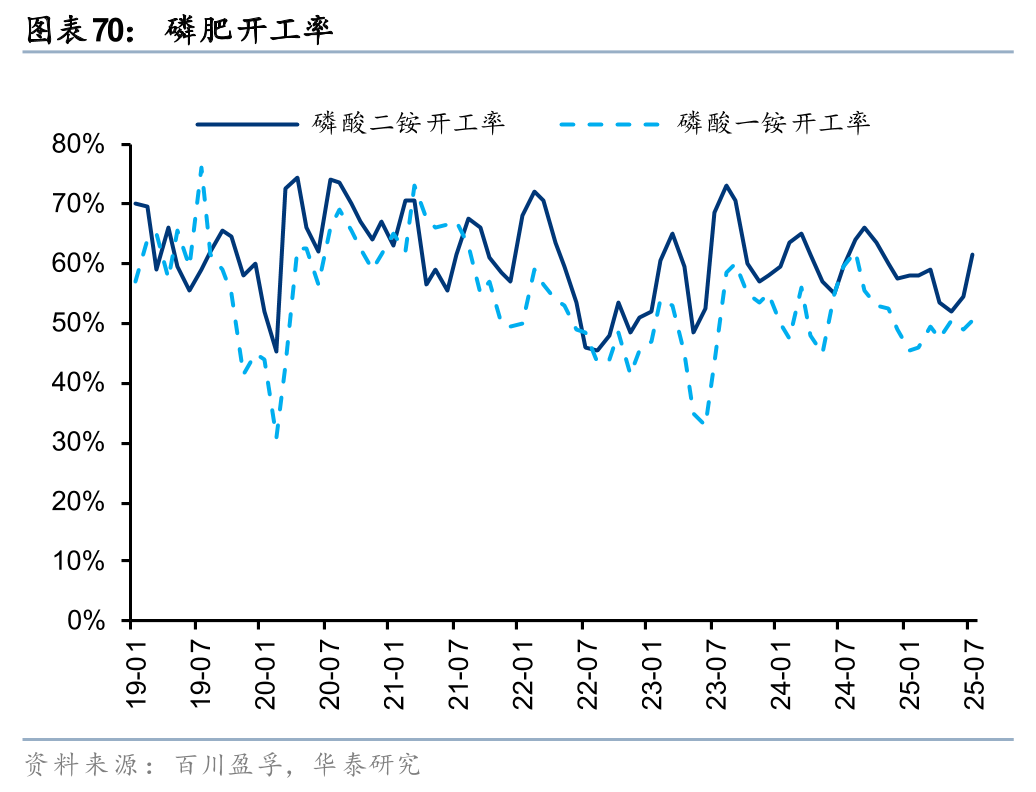

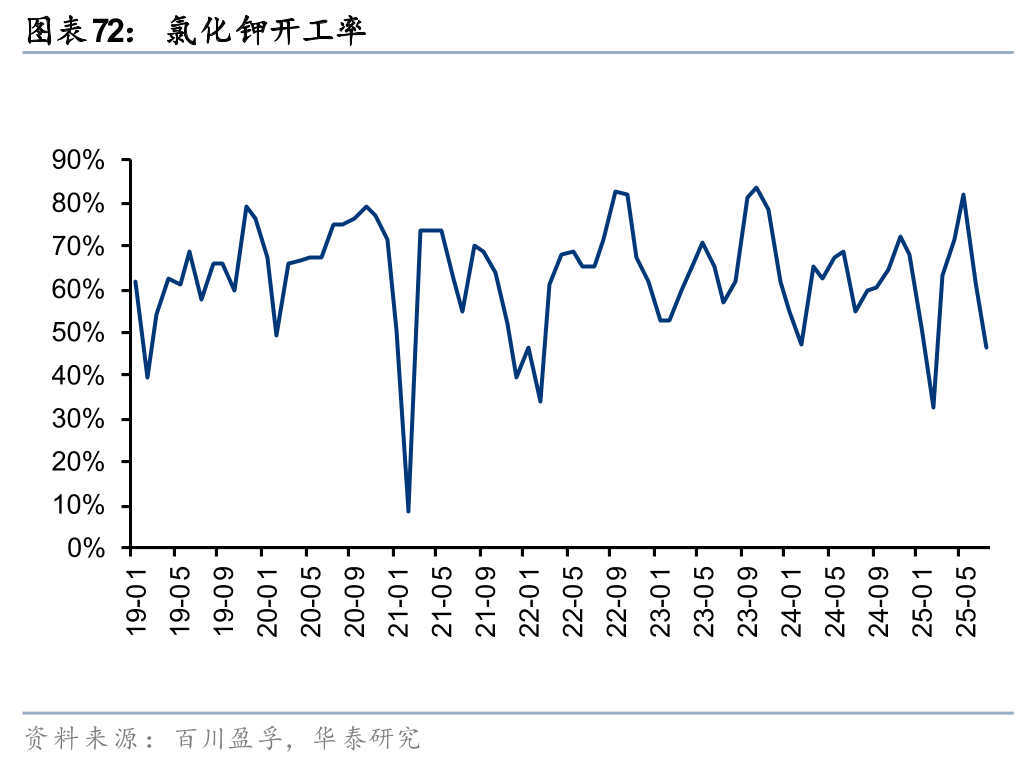

化肥:钾肥、磷肥、氮肥7月价格基本维稳

据百川盈孚,25年7月钾肥、磷肥、氮肥价格基本维稳。尿素7月价格基本持平,开工率小幅下降;磷酸二铵在保供稳价下,价格7月持平,需求较好下开工率有所提高;氯化钾7月价格基本持平,开工率有所下降主要系部分装置停车检修。

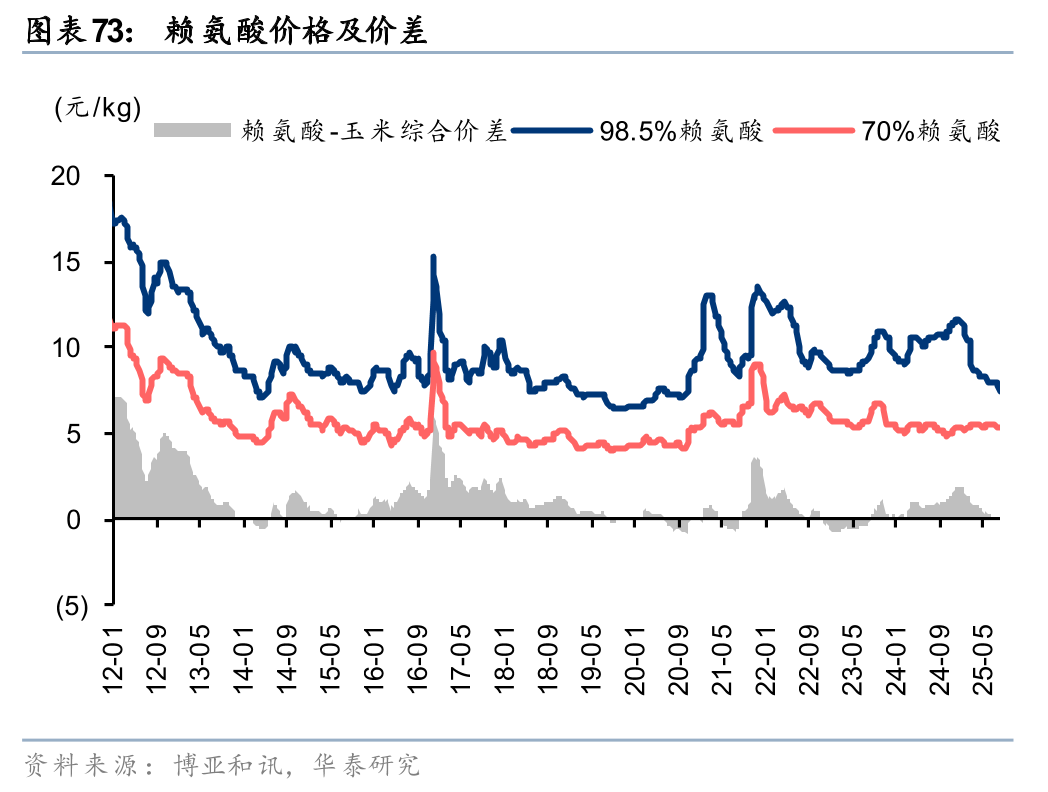

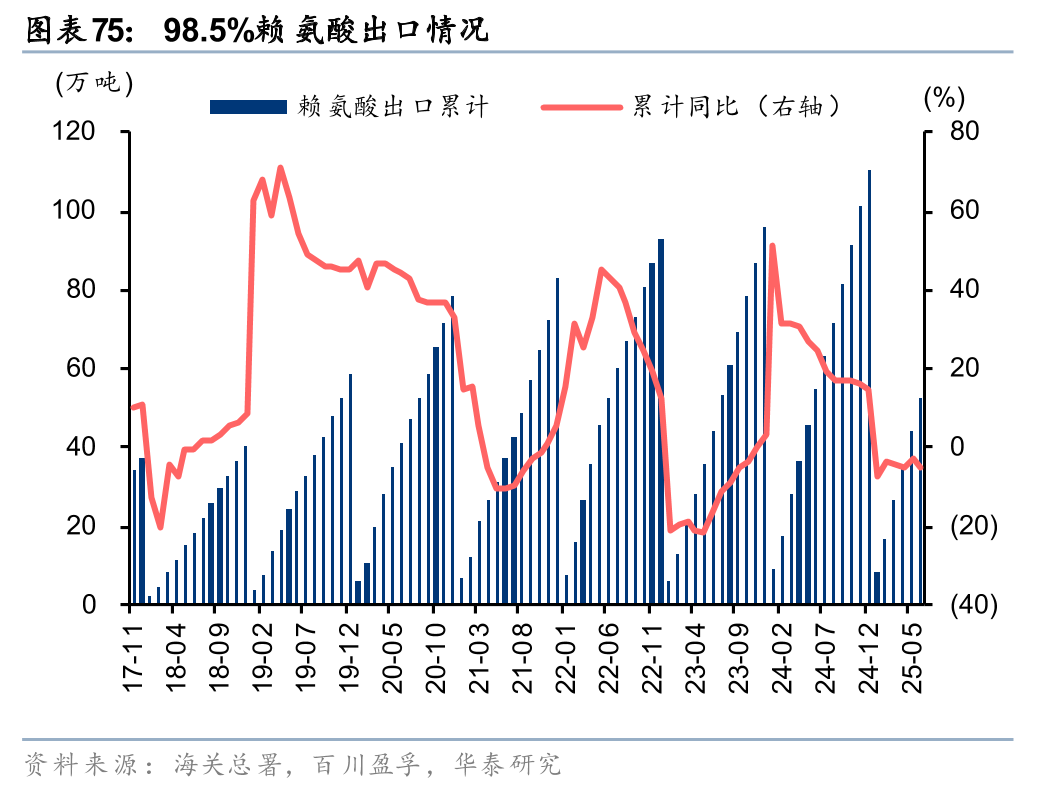

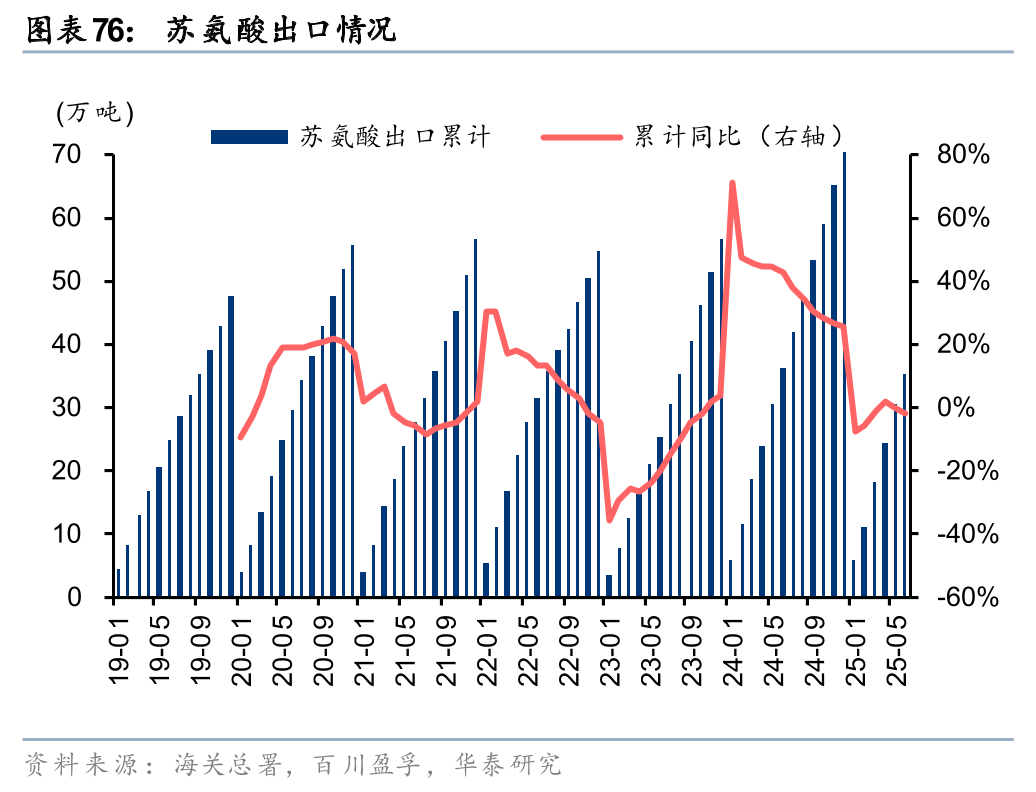

氨基酸:7月赖氨酸、苏氨酸价格有所下跌

据博亚和讯,7月以来由于下游需求处于淡季,赖氨酸、苏氨酸价格下跌,7月价差亦有所下跌。据海关总署,由于关税等因素影响,25年6月我国赖氨酸出口量同比下跌。

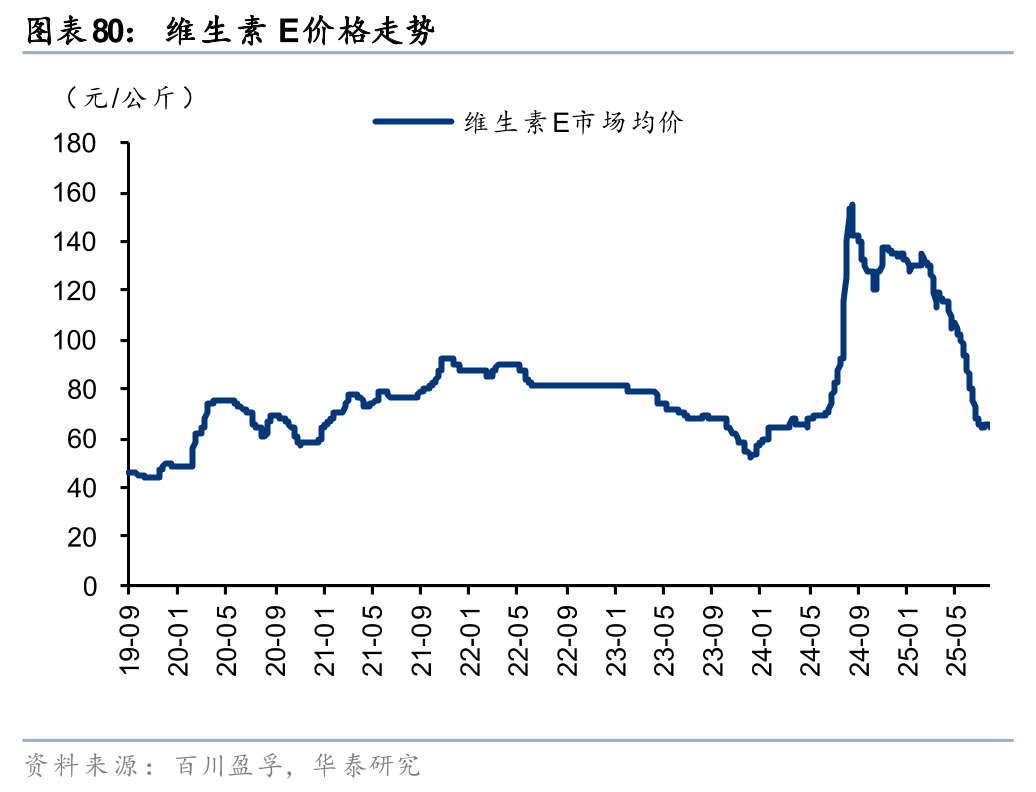

维生素:7月维生素E价格有所走弱,关注需求端变化

24Q2以来,维生素行业由于国内外供应不稳定等因素,价格迎来一轮显著上行,但据博亚和讯,24年10月以来由于下游养殖需求偏弱,以及渠道端库存逐步释放等因素,维生素A和维生素E价格呈现回落态势。据百川盈孚,25年7月需求端仍偏弱,维生素A价格持平,维生素E价格有所下跌,后续仍需关注海外企业供应不稳定性影响的持续性以及需求端变化等。

代糖:7月安赛蜜价格小幅下跌

三氯蔗糖、安赛蜜等产品自2022年以来价格整体偏弱,据百川盈孚,由于盈利不佳,2024年9月以来,头部企业挺价动力较强,三氯蔗糖价格自底部有所回升,安赛蜜价格自底部小幅回升。25年7月以来,三氯蔗糖价格维稳,安赛蜜价格小幅下跌。

风险提示

原油价格大幅波动:

地缘政治冲突和产油国供给协同等是国际油气价格波动的重要影响因素,若未来地缘紧张局势延续或发生较大变化,将对全球能源的供应及能源价格造成较大影响。而油价作为大宗化学品定价的锚定,其价格波动将影响化工品价格。

化工品需求不及预期:

高油气价格、高通胀等影响下,化工品终端需求承压,若未来全球化工品的需求改善较少,化工品价格和行业企业的盈利水平均将受到影响。

新增产能释放造成行业竞争加剧:

22年以来化工行业固定资产投资虽有放缓,在建工程余额仍处于近十年高位水平,伴随行业新增产能持续释放,若未来需求端持续低迷或复苏阶段需求改善不及预期,行业竞争格局或因新产能的增加有所恶化,行业企业盈利水平亦或难有显著改善。

新技术及新材料应用进展不及预期:

化工新材料和精细化工品技术壁垒较高、且部分属于国产替代率较低的品种,若未来行业企业投资进度放缓、新技术突破较慢,或者出现新的替代技术导致现有技术遭到淘汰,将对相关企业的盈利造成不利影响。

VIP复盘网

VIP复盘网