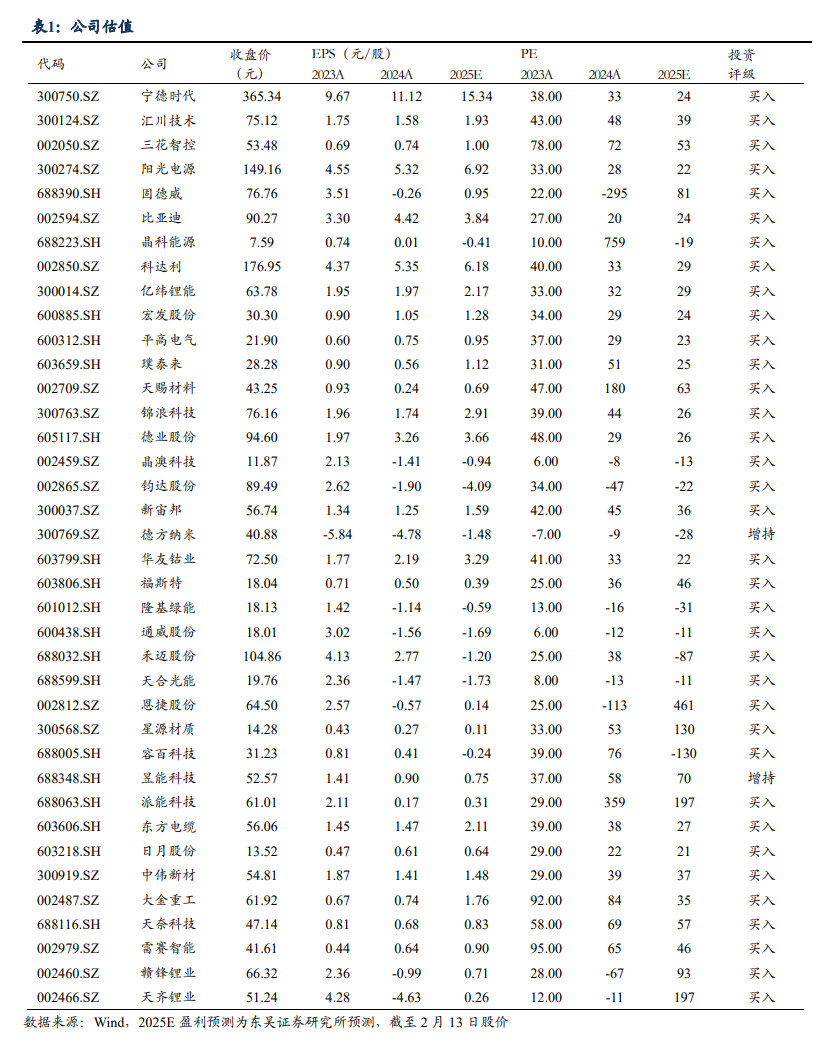

投资要点

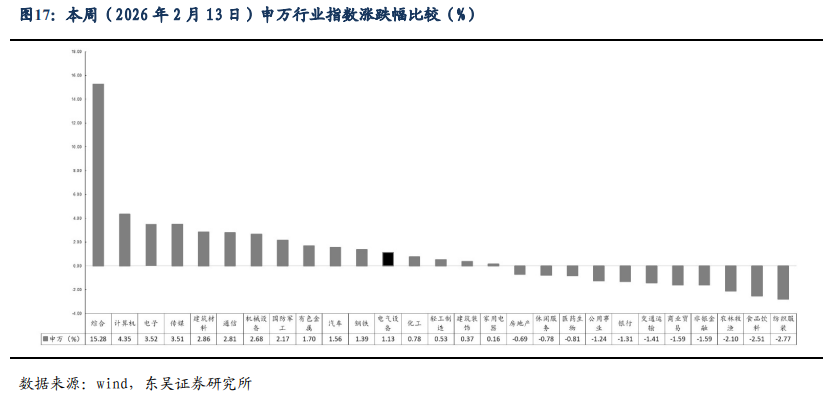

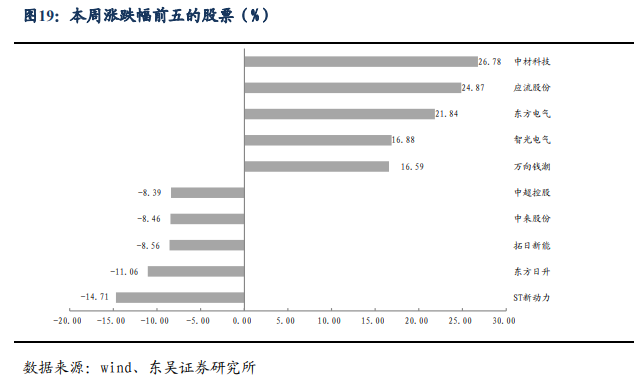

电气设备10848上涨1.13%,表现强于大盘。(本周,2月9日-2月13日,下同),新能源汽车涨2.46%,锂电池涨1.62%,发电设备涨1.2%,电气设备涨1.13%,核电涨1.11%,风电跌2.13%,光伏跌1.03%。涨幅前五为中材科技、应流股份、东方电气、智光电气、万向钱潮;跌幅前五为ST新动力、东方日升、拓日新能、中来股份、中超控股。

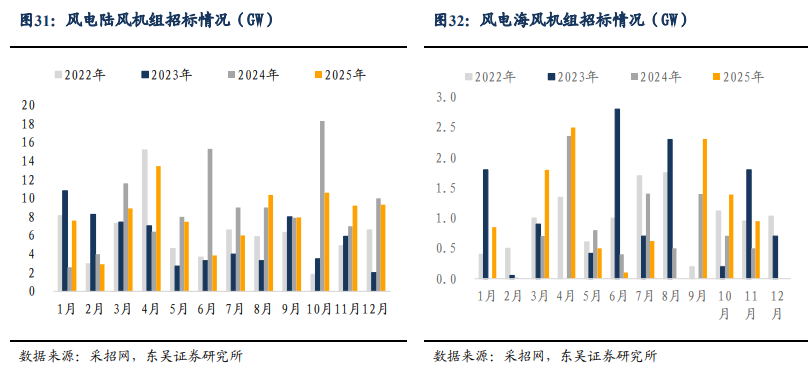

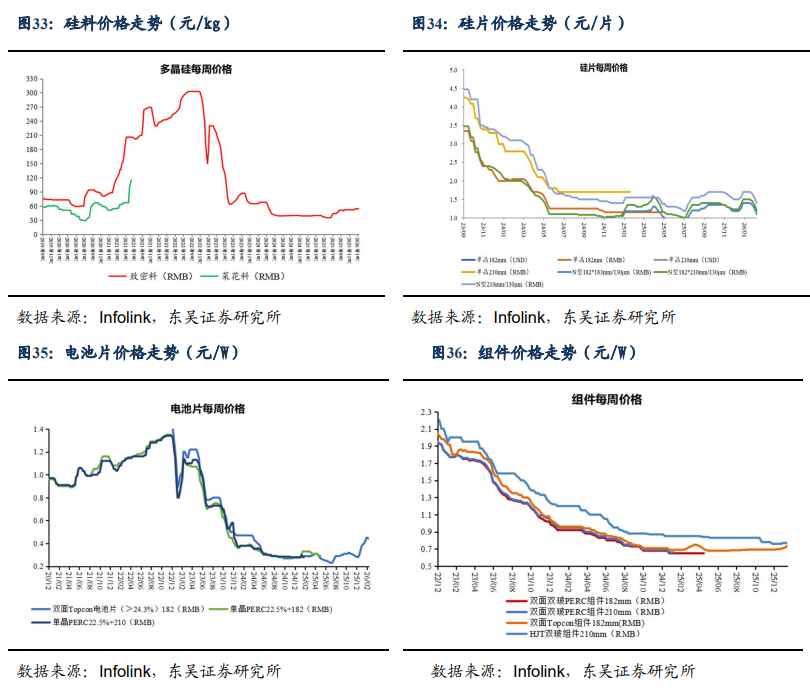

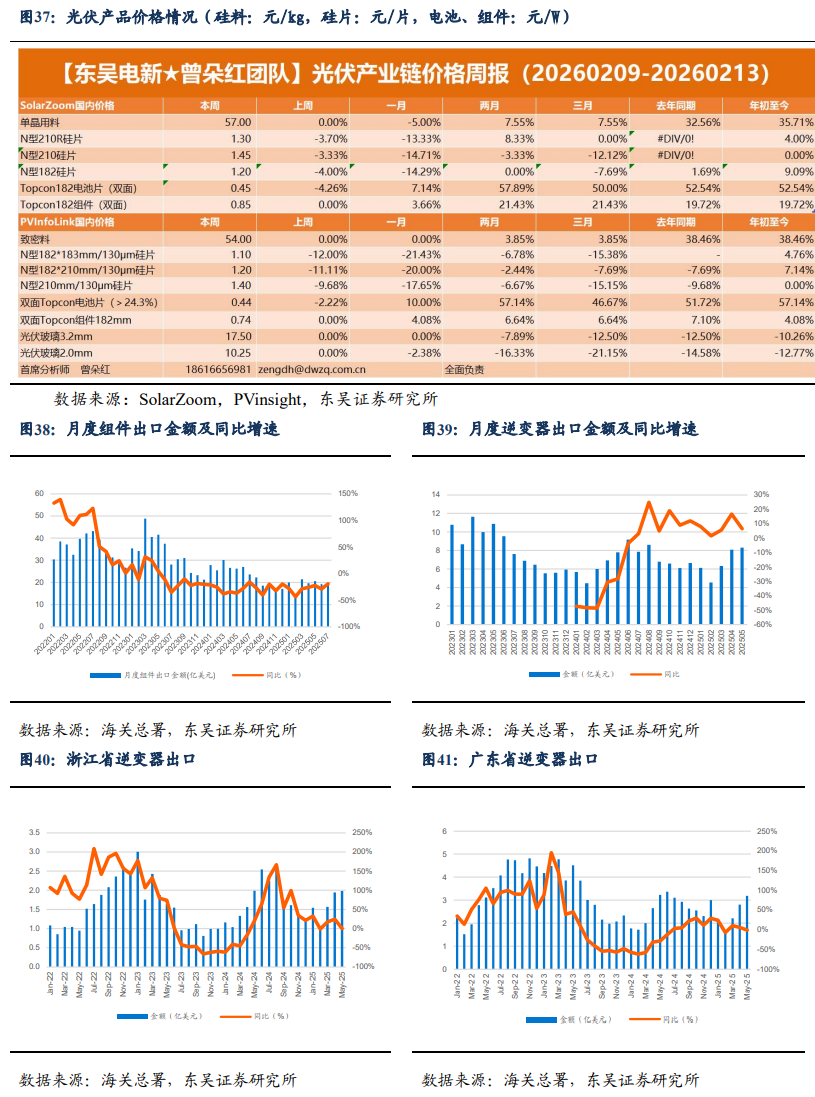

行业层面:储能:美国公布OBBB法案细则,明确MACR成本计算模式,需穿透到MP和MPC。国务院:探索报价竞争形成容量电价,≥10kV用户直接参与电力市场;2025年储能系统出货排名:Tesla、阳光、比亚迪、华为、中车为全球前五;波兰推出2026-2030年户储补贴政策,总预算10亿波兰兹罗提,针对高于12kWh的户储系统,目标补贴6.25万台。人形机器人:春晚机器人刷屏,具身智能大阅兵圆满完成;京东机器人卖爆;斯坦福发布MobileALOHA 2.0机器人。电动车:中汽协:1月国内电动车销量94.5万辆,同环比0%/-45%;乘联会:1月电动国内乘用车零售60万辆,同环比-20%/-55%,批发86万辆,同环比-3%/-45%;1月电动重卡销量2.1万辆,同环比 191%/-40%,电动化率20%;1月国内动力储能电池产量168GWh,同环比 56%/-17%;1月美国电动车销量8.4万辆,同环比-27%/-24%;特斯拉首辆Tesla Cybercab正式下线;安徽金誉拟于宜宾投资10亿建设6万吨电池铝箔产能,计划27年5月竣工;永太科技与宁德时代交易终止;鹏辉能源斥资33亿元扩产,投建587Ah/120Ah电池项目;灵鸽科技中标首条百吨级硫化物固态电解质连续化整线项目。市场价格及周环比:碳酸锂:国产99.5% 13.80万/吨, 0.5万/吨, 3.8%;工业级SMM 14.03万/吨, 0.93万/吨, 7.1%;电池级SMM 14.38万/吨, 0.93万/吨, 6.9%;正极:钴酸锂SMM 40.70万/吨, 0.00万/吨, 0.0%;磷酸铁锂-动力SMM 5.2万/吨, 0.22万/吨, 4.5%;金属锂:SMM 80.00万/吨, 0.0万/吨, 0.0%;氢氧化锂:国产SMM 13.8万/吨, 0.5万/吨, 3.8%;电池:圆柱18650-2500mAh 6.25元/支, 0.00元/支, 0.0%;方形-铁锂SMM 0.391元/wh, 0.00元/wh, 0.0%;隔膜湿法/国产SMM 1.41元/平, 0.00元/平, 0.0%;前驱体:四氧化三钴SMM 36.65万/吨, 0.00万/吨, 0.0%;六氟磷酸锂:SMM 12.5万/吨,-0.10万/吨,-0.8%;新能源:内蒙古24.5GW风、光沙戈荒外送基地获国家能源局批复;光伏组件重回1元/W时代;道达尔能源宣布与谷歌签署两份为期15年的电力购买协议,为其数据中心供给1GW太阳能发电能力。2025年各省光伏新增装机披露,新疆、江苏、广东、山东、云南领衔;2025年新增光伏装机类型:地面163GW工商业107GW户用46GW。晶澳科技与鉴衡认证签订太空光伏实证战略合作协议;中国能建签约南非单体容量最大光伏电站项目,约合单价1元/Wh!本周硅料 57.00 元 /kg,环比0.00%;N 型 210R 硅片 1.30元 / 片,环比-3.7%;N 型 210 硅片 1.45元 / 片,环比-3.33%;双面 Topcon182 电池片0.45元 / W,环比-4.26%;双面 Topcon182 组件 0.85 元 / W,环比0.00%;光伏玻璃 3.2mm/2.0mm 17.50/10.25元 / 平,环比 0.00%/0.00%。风电:本周招标0.71GW:陆上0.711GW/海上0GW;本周开/中标均价:陆风1781.27元/KW,陆风(含塔筒)2227.70元/KW。本月招标:1.71GW,同比-50.25%:陆上1.71GW,同比-50.25%,海上0GW,同比0%。26年招标:8.09GW,同比-28.65%:陆上8.09GW/海上0GW,同比-22.86%/同比-100%。本月开标均价:陆风1781.27元/KW,陆风(含塔筒)2293.30元/KW,海风(含塔筒)3176.51元/KW。电网:广东肇庆500千伏柑乡变电站投运;2025年第四季度Vertiv维谛技术每股收益为1.36美元,销售额为29亿美元,同比增长23%。

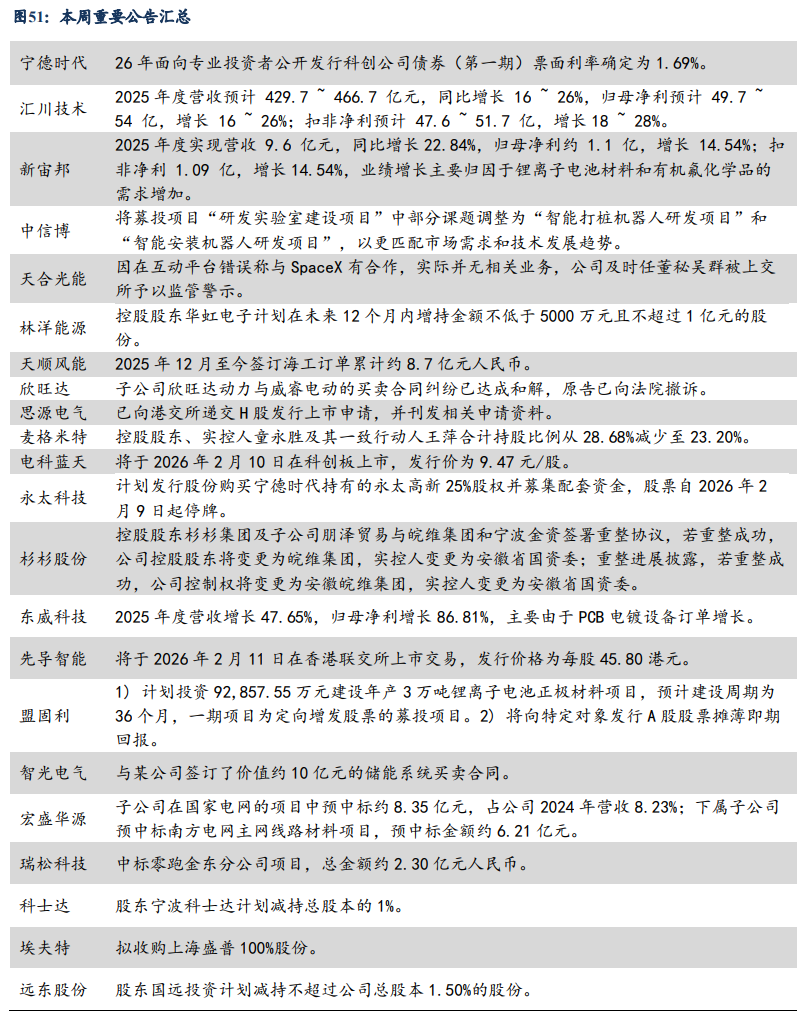

公司层面:宁德时代:26年面向专业投资者公开发行科创公司债券(第一期)票面利率确定为1.69%。汇川技术:2025年度营收预计429.7~466.7亿元,同比增长16 ~ 26%,归母净利预计49.7 ~ 54亿元,增长16~26%;扣非净利预计47.6 ~ 51.7亿元,增长18 ~ 28%。新宙邦:2025年度实现营收96亿元,同比增长22.84%,归母净利约11亿元,增长14.54%;扣非净利10.9亿元,增长14.54%,业绩增长主要归因于锂离子电池材料和有机氟化学品的需求增加。天合光能:因在互动平台错误称与SpaceX有合作,实际并无相关业务,公司及时任董秘吴群被上交所予以监管警示。林洋能源:控股股东华虹电子计划在未来12个月内增持金额不低于5000万元且不超过1亿元的股份。天顺风能:2025年12月至今签订海工订单累计约8.7亿元人民币。欣旺达:子公司欣旺达动力与威睿电动的买卖合同纠纷已达成和解,原告已向法院撤诉。思源电气:已向港交所递交H股发行上市申请,并刊发相关申请资料。麦格米特:控股股东、实控人童永胜及其一致行动人王萍合计持股比例从28.68%减少至23.20%。海博思创:三组股东拟在2026年3月13日至6月12日期间,通过集中竞价或大宗交易方式合计减持不超过5,402,774股,占总股本3.00%。电科蓝天:中电科蓝天科技股份有限公司(股票代码:688818)于2026年2月10日上市。

投资策略:储能:国家层面容量补偿电价出台,后续各个省将出台细则和清单,大储需求旺盛,26年预计60% 增长,美国大美丽法案后25年抢装超预期,叠加数据中心储能25Q4开始爆发,26年有望超预期,欧洲、中东等新兴市场大储需求爆发,持续高增长;欧洲户储去库完成,出货恢复,工商储需求开始爆发,新兴市场持续增长,我们预计全球储能装机26年60%以上增长,27-29年复合30-50%增长,继续强推大储,看好大储集成和储能电池龙头。锂电&固态:1月国内电动车销量94.5万辆,同环比0%/-45%,1月电动重卡销量强劲,本土乘用车销量相对疲软,预计3-4月增速恢复;1月欧洲9国合计销量20.9万辆,同环比 23%/-36%,电动车渗透率29.4%,平稳向上。排产端,2月春节影响,环比下降10% ,淡季尾声,3月目前排产预计新高,环增15% 。价格方面,电池散单价格已调至0.38元/wh,材料中小客户涨价已落地,大客户预计3月后逐步落地。当前位置,强推电池和隔膜板块,首推宁德、亿纬锂能等,重点看好恩捷、天赐、裕能、科达利、璞泰来、尚太等价格弹性和优质材料龙头标的,同时看好碳酸锂优质龙头赣锋、中矿、永兴、盛新等。另外,26Q1固态催化剂众多,龙头企业加快量产线招标,继续看好硫化物固态电解质和硫化锂及核心设备优质标的。AIDC:海外算力升级对AIDC要求持续提升,高压、直流、高功率趋势明显,SST有加速趋势,国内相关公司迎来出海新机遇,继续看好有技术和海外渠道优势的龙头;机器人:Tesla Gen3将于26年Q1推出,27年推向市场,2030年依然预期100万台;人形公司产品、订单、资本端等进展提速,25-26年国内外量产元年共振,全面看好T链确定性供应商和头部人形核心供应链、看好总成、灵巧手、丝杠、谐波、传感器、运控等核心环节。工控:工控25年需求总体继续弱复苏,锂电需求恢复、风电、机床等向好,同时布局机器人第二增长曲线,全面看好工控龙头。风电:26年国内海风预计12GW ,同增50% ,三年行动计划推进中提升国内海风空间,欧洲海风进入持续景气周期,继续全面看好海风,25年陆风110GW ,同增30%,风机价格涨3-5%,风机毛利率逐步修复,推荐海缆、海桩、整机等。光伏:需求来看暂时明显偏弱,银价等大涨推动电池报价明显上涨,组件部分传导压力明显,26年需求首次下滑,太空光伏带来大增量空间可能,砷化镓、P型HJT、太空钙钛矿率先受益,musk访谈明确提出太空和地面各建100GW,设备受益、辅材受益。电网:25年电网投资增长,出海变压器高景气,看好Alpha龙头公司思源等。

投资建议:宁德时代(动力&储能电池全球龙头、增长确定估值低)、阳光电源(逆变器全球龙头、海外大储集成优质龙头、切入AIDC)、思源电气(电力设备国内出海双龙头、订单和盈利超预期)、三花智控(热管理全球龙头、特斯拉机器人总成空间大)、恩捷股份(湿法隔膜龙头、盈利修复有望超预期)、科达利(结构件全球龙头稳健增长、谐波为核心的人形零部件总成潜力大)、亿纬锂能(动力&储能锂电上量盈利向好并走出特色之路、消费类电池稳健)、明阳智能(风机盈利大拐点、太空光伏想象空间大)、天赐材料(电解液&六氟龙头、六氟涨价超预期弹性大)、福斯特(胶膜龙头、布局太空封装膜)、湖南裕能(铁锂正极龙头强、高端产品供需紧张涨价在即)、鼎胜新材(铝箔龙头业绩超预期、纳电受益)、钧达股份(光伏电池龙头、入股尚翼布局太空光伏)、浙江荣泰(云母龙头增长确定、丝杠及总成大客户进展迅速)、伟创电气(工业自动化稳步增长、人形机器人进展顺利潜力大)、德业股份(新兴市场开拓先锋、户储爆发工商储蓄势)、麦格米特(多产品稳健增长、英伟达供应商AIDC潜力大)、四方股份(二次设备龙头估值低、SST优势明显并大力拓展)、金盘科技(干变全球龙头海外全面布局、AIDC大力布局)、中恒电气(高压直流积累深厚、800V巴拿马电源龙头)、汇川技术(通用自动化弱复苏龙头、Alpha明显、联合动力持续超预期)、伊戈尔(变压器出海进入收获期、布局AIDC)、艾罗能源(户储工商储大储今年齐上量、盈利弹性可期)、帝科股份(银浆龙头、银包铜银浆率先量产在即)、大金重工(海风出口布局厚积薄发、量利双升超预期)、尚太科技(负极龙头份额提升超预期、成本优势大盈利能力强)、璞泰来(负极龙头盈利拐点隔膜涂敷稳增、固态电池设备&材料领先)、当升科技(三元正极龙头、固态电解质技术领先)、海博思创(国内大储龙头提前卡位优势明显、积极开拓海外储能)、厦钨新能(钴酸锂需求盈利向好、卡位硫化锂固态潜力大)、纳科诺尔(干法设备龙头、固态设备全面布局)、上海洗霸(全面布局固态、有研合资硫化锂有望领先)、阿特斯(一体化组件头部企业、深耕海外大储进入收获期)、优优绿能(充电桩模块盈利拐点、AIDC想象空间很大)、聚和材料(银浆龙头、铜浆率先布局)、震裕科技(结构件盈利逐步修复、关节总成拓展到手臂总成空间大)、华友钴业(锂电资源材料一体化布局、钴管控价格和盈利有望超预期)、赣锋锂业(自有矿比例提升碳酸锂龙头、电池初具规模)、比亚迪(电动车销量持续向好且结构升级、储能海外市场拓展顺利)、中矿资源(碳酸锂优质资源有弹性、铯铷等盈利稳健)、盛新锂能(低位积极布局锂资源、碳酸锂涨价弹性大)、隆基绿能(BC 26年上量有望率先走出周期、收购精控布局大储第二增长曲线)、中熔电气(熔断器龙头增长确定、布局高压直流等新品打造第二增长曲线)、固德威(组串逆变器持续增长,储能电池和集成逐步恢复)、艾罗能源(老牌户储龙头、工商储和大储逐步起量)、欣旺达(消费锂电盈利向好、动储锂电上量盈利在即)、宏发股份(传统继电器稳增长、高压直流和PDU持续高增长)、东方电缆(海缆壁垒高格局好,海风项目开始启动)、金风科技(风机毛利率恢复有望超预期、风电运营稳健)、富临精工(高压实铁锂领先且获宁德控股扩产、机器人布局深厚)、新宙邦(电解液&氟化工齐头并进)、天奈科技(碳纳米管龙头、快充&硅碳&固态持续受益)、星源材质(干法和湿法隔膜龙头、LG等海外客户进展顺利)、锦浪科技(欧洲去库完成逆变器迎来拐点、新兴市场销售提升提供支撑)、天合光能(210一体化组件龙头、储能开始进入收获期)、容百科技(高镍正极龙头、海外进展超预期)、北特科技(丝杠头部批量空间大、汽零平稳)、良信股份(断路器优质标的,率先切入海外AIDC供应链潜力大)、雷赛智能(伺服控制器龙头企业、机器人关节批量优势明显)、盛弘股份(受益海外和国内AI资本开支、海外储能新客户拓展)、禾迈股份(微逆去库尾声重回高增长、储能产品开始导入)、斯菱智驱(车后轴承市场稳定增长、打造谐波第二增长曲线)、三星医疗(海外配网和电表需求强劲、国内增长稳健)、隆基绿能(单晶硅片和组件全球龙头、BC技术值得期待)、爱旭股份(ABC电池组件龙头、25年大幅放量)、通威股份(硅料龙头受益供给侧改革、电池和组件有望改善)、科华数据(全面受益国内AI资本开支新周期、数据和数能双星驱动)、晶澳科技(一体化组件龙头、盈利率先恢复)、晶科能源(一体化组件龙头、Topcon明显领先)、上能电气(逆变器地面地位稳固、大储PCS放量在即)、平高电气(特高压交直流龙头、估值低业绩持续超预期)、许继电气(一二次电力设备龙头、柔直弹性可期)、国电南瑞(二次设备龙头、稳健增长可期)、中伟新材(三元前聚体龙头、镍锂金属布局可观)、福莱特(光伏玻璃龙头成本优势显著、价格底部有望企稳反弹)、三一重能、华盛锂电、天齐锂业、艾罗能源、中国西电、禾望电气、天顺风能、德方纳米、昱能科技、威迈斯、儒竞科技、派能科技、元力股份、大金重工、海兴电力、中熔电气、天齐锂业、日月股份、三一重能、金风科技。建议关注:东方电气、佛塑科技、东方日升、上海港湾、宏工科技、峰岹科技、海优新材、先惠技术、天际股份、多氟多、英联股份、安科瑞、鸣志电器、科士达、英维克、明阳电气、东方电气、中信博、东威科技、宇邦新材、海力风电、新强联、通灵股份、快可电子、中科电气、美畅股份、琏升科技、振华新材、大全能源、通合科技、金雷股份、禾川科技、嘉元科技、TCL中环、弘元绿能、东方日升等。

风险提示:投资增速下滑,政策不及市场预期,价格竞争超市场预期

正文

一、机器人板块:星火燎原,势如破竹,继续强推

n看好理由:1)人形机器人工业 商业 家庭,预计远期空间1亿台 ,对应市场空间超15万亿,25年量产元年,特斯拉引领市场。2)类比电动车三段行情,当前机器人尚处于0-1阶段,主流零部件厂商按人形 100万台给予合理份额测算机器人业务利润,这部分业务利润仅对应10-15x估值,长期空间大。3)当前阶段,无需过分担心份额与价格,在快速放量阶段,或将经历各环节产能紧缺,厂商量利双升。当达到一定规模,行业洗牌,优质龙头预计将胜出,地位稳固。

n当前板块仍有空间:目前市场演绎到主流零部件厂商按人形100万台给予合理份额,测算机器人业务利润,这部分业务利润对应10-15x估值。而人形远期市场空间上亿台,对比电动车三段行情,当前仅仅是演绎0-1阶段,而1-10和10-N确定且空间大。

n观点重申:当前时点相当于14年的电动车,十年产业大周期即将爆发,首推量产进度最快的特斯拉链,并看好各环节优质标的。1)执行器:推荐三花智控、拓普集团、富临精工等;2)减速器:推荐科达利、绿的谐波、斯菱智驱,关注豪能科技、瑞迪智驱等;3)丝杆:推荐浙江荣泰、北特科技,关注震裕科技等;4)灵巧手:雷赛智能、伟创电气、兆威机电、曼恩斯特、关注峰岹科技、鸣志电器、禾川科技等;5)整机:优必选、汇川技术等;6)传感器:关注奥比中光、安培龙、凌云股份等;7)结构件:祥鑫科技等。

二、储能板块:

n美国光储

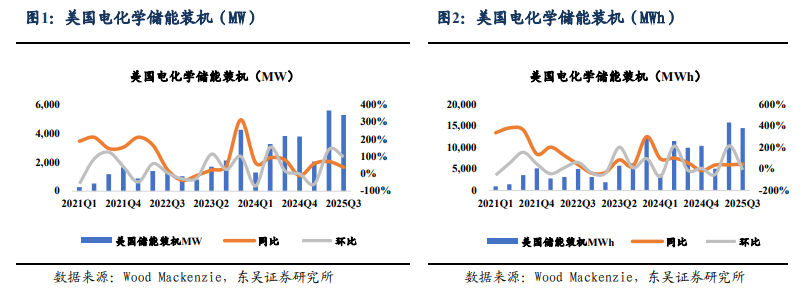

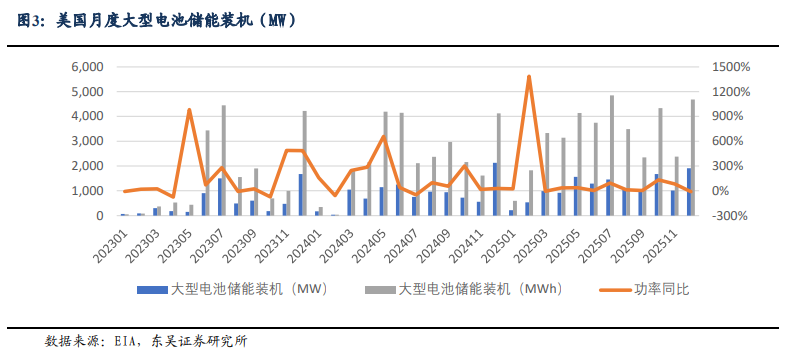

根据EIA数据,美国大储12月新增装机1908MW,同环比-10%/ 89%,对应4682MWh,同环比 14%/ 97%,平均配储时长2.5h。2025年1-12月累计装机13609MW,同比 31%,对应38.8GWh,同比 39%。

根据Wood Mackenzie数据,25Q3美国储能装机14.5GWh,同环比 38%/-8%(Q2为史上装机最高季度),25年Q1-Q3累计装机32.6GWh,同比 37%,已超过2024年全年水平。其中,Q3大储装机13.6GWh,同环比 40%/-9%;Q3工商储装机67MWh,同环比-16%/-21%;Q3户储为0.8GWh,同环比 27%/ 7%。美国大储需求旺盛,美国AI催生需求,2026年预计装机80GWh,同比增51%,数据中心相关贡献37GWh。此外,关税及大而美法案落地,25-26年发货景气度高,且目前北美本土电芯产能有限、27-28年增量有限情况下,中国供应链依然有望借势美国光储高增。

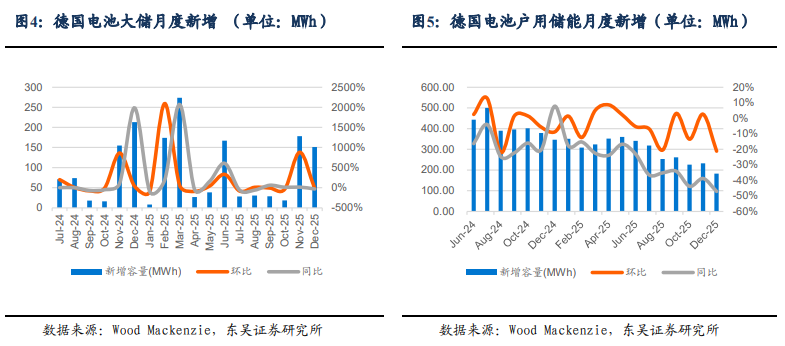

德国:25年12月大储装机回落,累计同比高位。12月德国大储装机151MWh,同比-29.11%,环比-15.17%;配储时长2.1小时。1-12月大储累计装机1122MWh,同比 92.28%。

25年12月户储下行,工商储环比改善但规模有限。12月户储装机119MW,同环比-48%/-20%,对应183MWh,同环比-47%/-21%,装机数量同比-44%。1-12月户储累计装机3509MWh,同比-24%。工商储12月装机9.77MW,对应22MWh,同环比-21%/ 38%。1-12月工商储累计装机240MWh,同比 1%。

澳大利亚: 25年并网延续高增态势、在建和储备项目规模大。25Q3澳大利亚大储新增并网3个储能项目,合计0.54GW/1.8GWh;25Q4新增并网2.3GWh,创历史新高。25年累计并网5.1GWh,配储时长2.8h,较24年提升0.1h。截至25Q3有74个储能项目正在推进中,容量/能源输出相当于13.3GW/35GWh。

n英国: Q3并网恢复、25年全年预计30-50%增长。25Q3英国新增并网大储容量达372MW,同环比 830%/ 27%,Q1-3新增并网0.66GW,同比 14%,假设平均配储时长2 小时,Q1-3并网1.3GWh,25年全年预计并网2-2.5GWh,同比增30-50%。随着容量市场收益结构调整及长时储能激励政策(>8h)落地,后续项目平均配储时长有望进一步提升,储能系统向长周期化、高能量密度方向演进。

n本周(2026年2月7日至2026年2月13日,下同)共有0个储能设备项目招标,储能电站项目1个,储能系统项目0个。其中涉及新技术储能项目招标0个。

n本周开标锂电池储能电站项目/EPC项目1个。其中,EPC项目1个,PC项目0个。其中涉及新技术储能项目开标0个。

n据我们不完全统计,2026年1月储能EPC中标规模为25.8GWh,同比 190%。

n电动车板块:

n国内电动车1月销量平淡,符合预期,国补已陆续到位,预计3月将明显恢复。中汽协:1月国内电动车销量94.5万辆,同环比0%/-45%,符合预期;乘联会:1月电动国内乘用车零售60万辆,同环比-20%/-55%,相对平淡,受部分省市补贴未到位影响,预计3-4月增速恢复。分车企,比亚迪销21.0万辆,同环比-30%/-50%,海外销售10.0万辆;吉利汽车销12.4万辆,同环比 3%/-19%;鸿蒙智行销5.8万辆,同环比 66%/-35%。新势力中,小鹏销2.0万辆,同环比-34%/-47%;零跑销3.2万辆,同环比 27%/-47%;蔚来销2.7万辆,同环比 96%/-44%;极氪销2.4万辆,同环比 100%/-21%;岚图销1.1万辆,同环比 31%/-34%;小米销3.9万辆 。预计26年国内本土电动车销量增长5%,出口增长50%,合计批发销量增长13%。商用车方面,1月电动重卡销量2.1万辆,同环比 191%/-40%,电动化率20%,表现依然强劲,26年电动重卡有望实现30-50%增长。

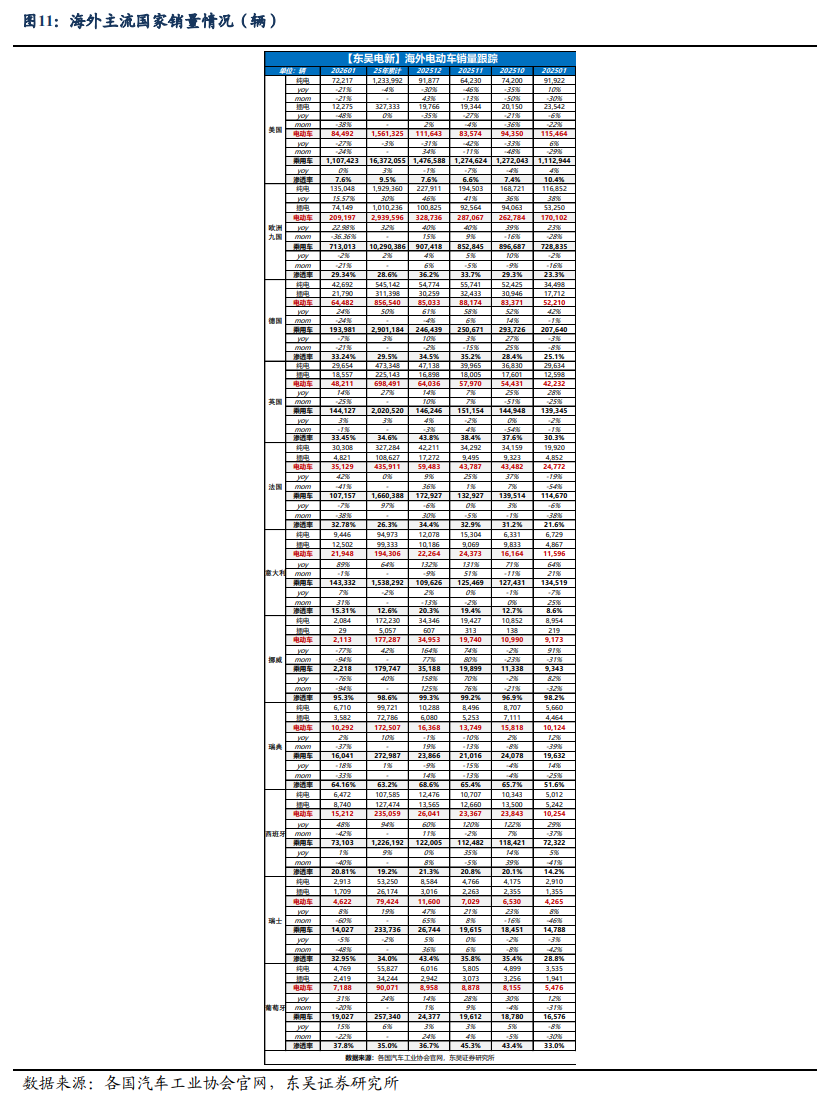

n1月欧洲电动车销量同比稳步提升,全年预期30%增长。1月欧洲9国合计销量20.9万辆,同环比 23%/-36%,电动车渗透率29.3%,同环比 6.0/-6.9pct。其中德国1月电动车销量6.4万辆,同环比 24%/-24%,渗透率33.2%,同环比 8.1/-1.3pct;英国1月电动车销量4.8万辆,同环比 14%/-25%,渗透率33.5%,同环比 3.1/-10.3pct;法国1月电动车销量3.5万辆,同环比 42%/-41%,渗透率32.8%,同环比 11.2/-1.6pct;意大利1月电动车销量2.2万辆,同环比 89%/-1%,渗透率15.3%,同环比 6.7/-5.0pct;挪威1月电动车销量0.2万辆,同环比-77%/-94%,渗透率95.3%,同环比-2.9/-4.1pct;瑞典1月电动车销量1.0万辆,同环比 2%/-37%,渗透率64.2%,同环比 12.6/-4.4pct;西班牙1月电动车销量1.5万辆,同环比 48%/-42%,渗透率20.8%,同环比 6.6/-0.5pct;瑞士1月电动车销量0.5万辆,同环比 8%/-60%,渗透率33.0%,同环比 4.1/-10.4pct;葡萄牙1月电动车销量0.7万辆,同环比 31%/-20%,渗透率37.8%,同环比 4.7/ 1.0pct。

n美国25年10月补贴取消后,销量承压。美国25年1-12月电动车销156万辆,同比-3%。25年12月电动车注册11.2万辆,同比-31%,环比 34%,其中特斯拉销量5.35万辆,同比-6.9%。26H1销量预计承压,但美国电动化率仅10%,电动化空间广阔,26H2随着新车型推出后销量有望恢复。

n投资建议:26年电动车行业需求增速预期30% ,当前盈利拐点临近,底价订单价格开始恢复,强推板块。首推格局和盈利稳定龙头电池(宁德时代、比亚迪、亿纬锂能)、结构件(科达利);并看好具备盈利弹性的材料龙头,首推(天赐材料、湖南裕能、尚太科技、富临精工),其次看好(璞泰来、新宙邦、容百科技、华友钴业、中伟新材、恩捷股份、星源材质、德方纳米等),关注(龙蟠科技)等;同时碳酸锂价格进入底部区间,看好具备优质资源龙头,推荐(中矿资源、永兴材料、赣锋锂业)等

n风光新能源板块:

光伏:

硅料

适逢中国农历春节,不少厂家已有人员先行休假,近一周采购也推迟至节后再议。本周(2026年2月9日-2026年2月13日,下同)硅料少量落定在中低价水平,主要为中型厂家成单。虽 2 月 6 日释出成本底线价格,价格僵持,但当前正处需求淡季,有效成交较少。本周致密复投料 45-53 元人民币、致密料混包价格 42-49 元人民币、颗粒料价格 50-51 元人民币。批量签订受消息面影响出现延迟。

海外硅料均价约每公斤 18 美元的水平,美国本地硅料售价长单执行价格 22-23 美元,今年开端也因 232 政策风险影响,价格出现小幅抬升,一月底美国本地产散单价格约 24-26 美元之间。

我们仍持观望态度,目前市场库存持续积累以及需求疲弱的市况仍在,硅料企业目前依靠自律行为对市场投放稳价信号,虽企业已有共识控制一季度产量,一月底也确认龙头大厂停产,厂家也陆续规划二月下调开工率,全年月度产量恐将在低谷震荡、全球统计约 8-10 万吨上下波动,但当前需求疲弱,实际成交量有限,企业须提防一季度库存积累所带来的风险。

硅片

本周硅片价格成交重心持续下移,与前期不同的是,本周成交量已有所放量。目前市场普遍均价已回落至 183N 每片 1.10 元人民币、210RN 每片 1.20 元人民币、210N 每片 1.40 元人民币,整体跌势已逐步逼近阶段性低点。

细分个别尺寸观察,183N 本周成交区间落在每片 1.08-1.15 元人民币,低价议价氛围升温,部分厂家尝试向 1.05 元人民币靠拢,惟实际成交仍以 1.08 元人民币为主。210RN 价格区间为每片 1.15-1.30 元人民币,多数成交集中于 1.15-1.20 元人民币,主流重心则在 1.20 元人民币。上周四虽仍有少量 1.30 元人民币成交纳入统计,但报价随后迅速下修,反映市场价格重心快速下移。210N方面,本周成交则是普遍落在每片 1.40-1.50 元人民币,主流区间为 1.40-1.45 元人民币,虽上周四起仍有少量 1.50 元人民币成交,但整体结构已明显下移。

临近春节,多数厂家加速低价出货以去化库存,节前备货亦陆续结束。展望节后,价格跌幅预计逐步收敛,低价区间仍有小幅下移风险,但对均价影响有限。需留意的是,本月电池端减产幅度仍高于硅片端,堆库与降价压力仍存;市场普遍预期三月电池排产回升,或带动新一轮采购动能。此外,近期会议形成的成本指针有望对价格构成支撑,短期走势预计以偏弱整理、逐步趋稳为主。

电池片

N 型电池片价格如下:183N、210RN 与 210N 均价本周下滑至每瓦 0.44 元人民币,183N、210RN 与 210N 价格区间则持平为每瓦 0.43-0.45 元人民币。因银浆回落与硅片下跌的电池片降价要求于本周落地,电池片厂家仍需加价购买白银现货,但实体白银采购的升水幅度也出现收窄,在生产成本下降后,电池片报价也相应出现下滑。在银价短期内相对持稳,电池片厂家成本可控的前提下,部分一线电池片厂家规划于春节假期后至三月份逐步复产,二三线厂家则多数持续观望,市场仍在等待节后终端需求的整体回温情况。

P 型美金价格部分:本周 182P 美金均价持平于每瓦 0.05 美元,国内一线厂家报价基本持平。高价部份为使用海外硅料、由东南亚出口至美国的电池片,本周银价成本下降已反应于电池片价格上,本周均价些微下滑至每瓦 0.085 美元。N 型美金价格部分:同样受到银价影响,跟随国内价格走势,183N 中国出口均价本周下跌至每瓦 0.058 美元。东南亚使用海外硅料、出口至美国的高价电池片价格同样出现下降,本周价格为每瓦 0.115 美元。

组件

近期受到银价的飙涨与回跌带动组件成本起伏,组件厂基于各自成本推升报价,本周当前中国分布式组件报价往每瓦 0.8-0.88 元人民币价格报价,实际成交价格落在每瓦 0.75-0.8 元人民币不等。 本周维持 TOPCon 组件公示价格,TOPCon 组件国内均价每瓦 0.739 元人民币,分布式成交均价价格每瓦 0.76 元人民币。 海外 TOPCon 组件价格部分,海外均价落在每瓦 0.096 美元。海外项目组件也因为出口退税普遍重新商谈订单,并对应调涨当地市场价格,分销与项目报价来到每瓦 0.10-0.13 美元不等。 市场需求层面,整体市场需求持续弱势。国内市场在手地面项目订单执行量逐步下滑,新签订单能见度有限;海外市场拉货节奏则受到出口退税影响反转增强,预期一季度出货将以海外市场为主体。在季节性需求偏弱的背景下,叠加近期组件涨价的市场氛围,采购态度趋于观望,第一季订单能见度仍显不足。

风电:

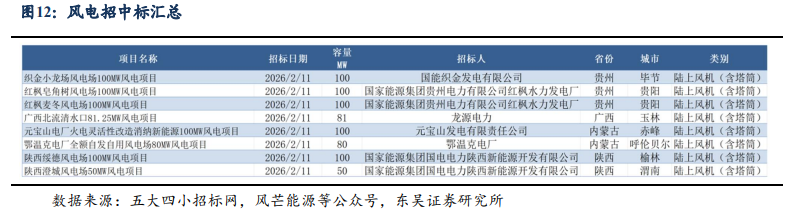

本周招标0.71GW:陆上0.711GW/海上0GW;

本周开/中标均价:陆风1781.27元/KW,陆风(含塔筒)2227.70元/KW。

本月招标:1.71GW,同比-50.25%:陆上1.71GW,同比-50.25%,海上0GW,同比0%。

26年招标:8.09GW,同比-28.65%:陆上8.09GW/海上0GW,同比-22.86%/同比-100%。

本月开标均价:陆风1781.27元/KW,陆风(含塔筒)2293.30元/KW,海风(含塔筒)3176.51元/KW。

氢能:

本周新增1个项目:

1)新疆沙湾年产10万吨绿氢制60万吨绿氨生产线项目

四、工控和电力设备板块观点:

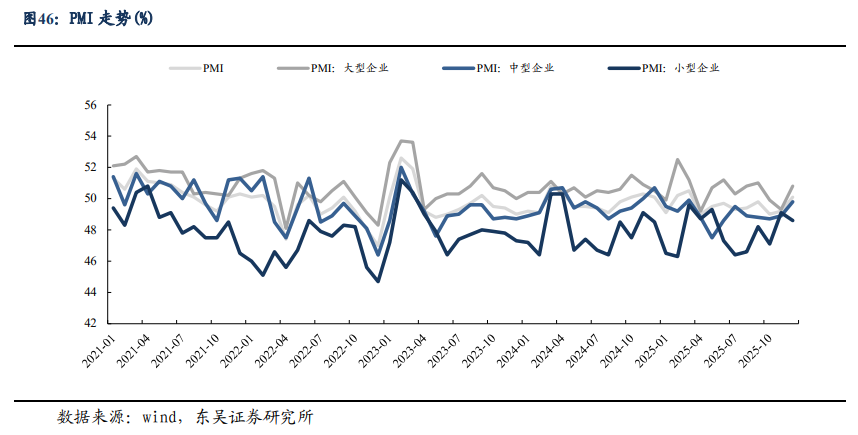

2025年12月制造业数据继续承压,12月制造业PMI 50.1%,前值49.2%,环比 0.9pct:其中大/中/小型企业PMI分别为50.8%/49.8%/48.6%,环比 1.5pct/ 0.9pct/-0.5pct ;2025年12月工业增加值累计同比 6.4%;2025年12月制造业固定资产投资完成额累计同比 0.6%。2025年1-11月电网累计投资5604亿元,同比增长5.9%。

u景气度方面:短期持续跟踪中游制造业的资本开支情况,在经济持续复苏之后,若制造业产能扩张,则将进一步加大对工控设备的需求。

u12月制造业PMI 50.1%,前值49.2%,环比 0.9pct:其中大/中/小型企业PMI分别为50.8%/49.8%/48.6%,环比 1.5pct/ 0.9pct/-0.5pct

u2025年1-12月工业增加值累计同比增长:2025年1-12月制造业规模以上工业增加值累计同比 6.4%。

u2025年12月制造业固定资产投资累计同比增长:2025年12月制造业固定资产投资完成额累计同比 0.6%。

u2025年12月机器人、机床产量数据向好:2025年12月工业机器人产量累计同比 28.0%;12月金属切削机床产量累计同比 9.7%,12月金属成形机床产量累计同比 7.2%。

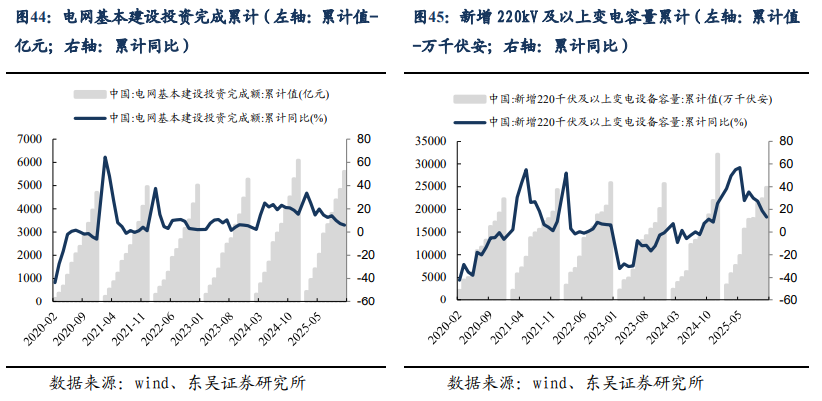

n电网:

n电力设备物资招标:

n25年初电网建设加速推进,25年全年来看电网扩容 老旧设备更新需求拉动主设备实现稳健增长。

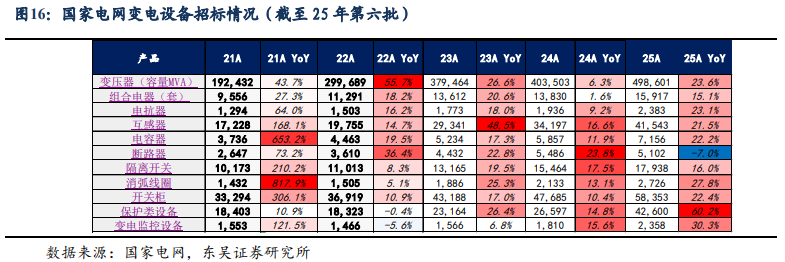

n一次设备:25年第六批招标来看,变压器/组合电器/电抗器/互感器/电容器/断路器/隔离开关/消弧线圈/开关柜需求同比分别为 110/ 52%/ 61%/ 29%/ 43%/ 24%/ 42%/ 57%/ 20%,需求整体来看保持了稳健增长,25年全年来看,除断路器外,一次设备均实现了10-30%的稳健增长。

n二次设备:25年第六批二次设备招标需求同比实现大幅增长,继电保护/变电监控招标量同比 117%/19%,25年全年来看,继电保护/变电监控同比 60%/30%的高速增长,我们认为主要系大规模设备更新驱动所致。

n关注组合和风险提示:

n关注组合:储能:阳光电源、德业股份、禾迈股份、锦浪科技、固德威、昱能科技、派能科技、科士达、盛弘股份、科华数据、科陆电子、金盘科技、南网科技、永福股份、同飞股份;电动车:宁德时代、亿纬锂能、科达利、湖南裕能、比亚迪、天赐材料、璞泰来、中伟新材、中矿资源、永兴材料、赣锋锂业、天齐锂业、新宙邦、天奈科技、德方纳米、容百科技、华友钴业、恩捷股份、星源材质;光伏:隆基绿能、阳光电源、通威股份、锦浪科技、固德威、中信博、晶澳科技、爱旭股份、福莱特、捷佳伟创、林洋能源;工控及工业4.0:汇川技术、宏发股份、麦格米特、正泰电器、信捷电气;电力物联网:国电南瑞、国网信通、炬华科技、新联电子、智光电气;风电:东方电缆、天顺风能、泰胜风能、大金重工、日月股份、新强联、恒润股份、海力风电、三一重能、金风科技、明阳智能;特高压:平高电气、许继电气、思源电气。

n风险提示:投资增速下滑,政策不达市场预期,价格竞争超市场预期。

1. 行情回顾

电气设备10848上涨1.13%,表现强于大盘。沪指4082点,上涨16点,上涨0.41%,成交43993亿元;深成指14100点,上涨193点,上涨1.39%,成交60644亿元;创业板3276点,上涨39点,上涨1.22%,成交29478亿元;电气设备10848上涨1.13%,表现强于大盘。

本周股票涨跌幅

涨幅前五为中材科技、应流股份、东方电气、智光电气、万向钱潮;跌幅前五为ST新动力、东方日升、拓日新能、中来股份、中超控股。

2. 分行业跟踪

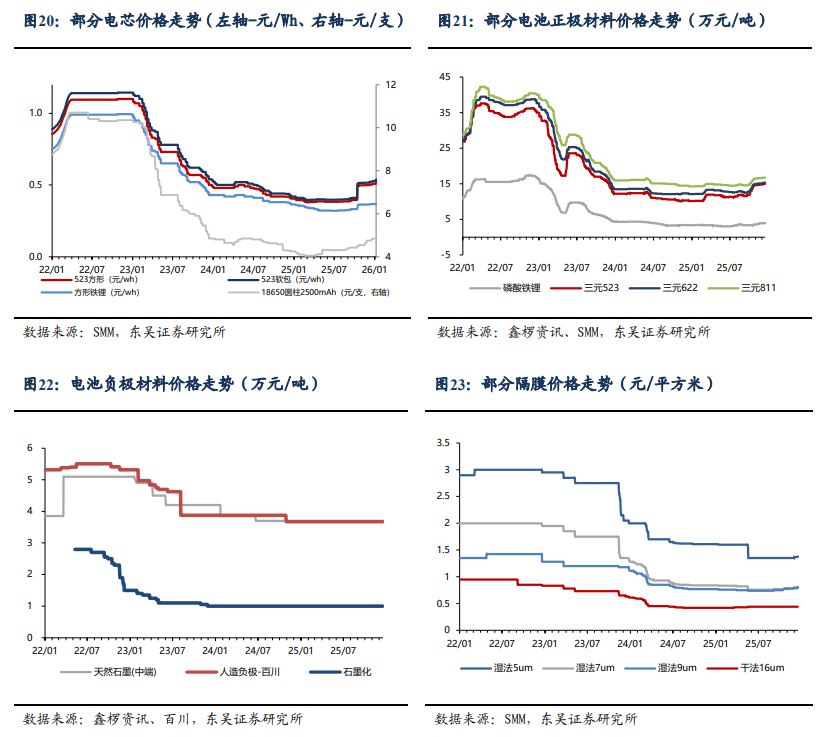

2.1. 国内电池市场需求和价格观察

锂电材料端

碳酸锂:本周国内碳酸锂市场价格出现一定幅度下跌,主要原因是一方面1月份智利碳酸锂总出口22893吨,环比增长24.82%,另一方面临近春节下游需求已减弱。目前下游客户已备完2周左右的库存,但表示如果现货价破13万元/吨的话,就可考虑购买。

三元材料:本周国内三元材料价格受碳酸锂带动出现下跌,目前来看,2月受春节放假影响,中镍材料产量环比预计有15%左右的减少,除个别企业因出口订单稳定外,其他企业都有不同程度的下滑。市场价格虽然出现下跌,但由于一些下游企业已开始陆续放假,采购量也逐步减少。

磷酸铁锂:本周磷酸铁锂价格继续小幅下跌,2月份预计产量环比下降15%左右,主要是动力端,储能用量较为稳定,没有减少。2月3日富临精工公告,公司与宁德时代拟共同对公司控股子公司江西升华增资扩股。

负极材料:本周国内负极材料价格继续平稳。2月份负极材料产量环比减少8%左右,目前一些中小材料厂新上产能在逐步释放中,头部企业产能基本打满。针状焦方面:有一些企业对产品价格进行了上调,还有一些企业仍在观望中,石油焦总体较为平稳。

隔膜:本周国内隔膜市场价格继续稳定。从目前情况来看,整体需求情况尚可,产量主要还是受春节放假天数影响略有减少,二、三梯队企业相对下滑明显。目前从一些公布业绩预告的隔膜上市公司来看,从四季度开始盈利能力明显增强,随着3-4月旺季的到来,企业利润将有进一步提升。

电解液:本周国内电解液市场价格小幅下跌,主要是春节临近,下游需求逐步减少。与其基本相同的6F、溶剂市场,价格也继续小幅下跌。市场将在3月份才会有慢慢好转。

下游需求端:

电池:本周国内电芯市场价格保持稳定。进入2月,锂电池市场进入传统淡季,春节放假已开始,下游一些小厂的工人已开始放假,与之前了解的情况一致,动力端的需求下滑较为明显,储能依旧稳定,预计市场从3月份慢慢开始恢复。

新能源车:2026年1月车市步入年初新能源车的政策退出后的恢复期,消费者持币待购情绪浓厚,各家销量已公告,环比普遍下滑,只有吉利环比14%上涨,新势力方面,问界、小米表现较好;整体出口延续高增长。

储能:本周储能电芯价格保持稳定。受4月1日之前抢出口的影响,储能电芯的生产依旧较为饱满。近日储能容量补贴纲领性文件“114号文”落地,对之前如云南、东北等没有补贴的省份非常有利,不过该文件属于过渡性文件,目前备案项目很多,但下游都还在观望。另外1月招投标数量在78GWh,需求继续保持良好态势。

(文字部分引用自鑫椤资讯)

2.2. 新能源行业跟踪

2.2.1. 国内需求跟踪

根据国家能源局统计,光伏25年12月新增40.53GW,同比-40.68%,环比 84.31%;1-12月累计315.4GW,同比 15%。

根据国家能源局统计,风电25年12月新增37.37GW,同比 31%,环比 199.2%;1-12月累计119.9W,同比 49%。

25年1~12月陆风机组招标98GW,同比下降11%;25年1~12月海风招标11GW,同比增长25%。

2.2.2. 国内价格跟踪

多晶硅:

节前最后一周国内硅料市场继续僵持中,有少量低价成交。上周硅料报价在头部硅料带动下上行,市场高位报价来至59-63元/公斤区间,但春节临近,下游采购在有硅料库存备货下无意高价采购,甚至在下游硅片库存压力不减,价格尚在继续走跌的情况下,下游对高位的硅料价格接受度极低。但在市场报涨的预期下也促进了少量下游企业年前备货的成交,成交价格区间维持在50-53元/公斤。节前光伏产业链基本已进入放假状态,国内硅料预计春节期间暂无太多波动,节后硅料价格的动向以及实际需求还需视下游终端项目的启动情况而看。

硅片:

节前硅片价格在库存压力下继续下跌走弱,各尺寸价格0.1元/片左右,个别企业为出货降价幅度更为明显。近一段时间暴涨额银价使得下游电池环节排产下调,而临近春节下游电池产线仍有计划减产,对应硅片的采购需求疲软加剧,硅片库存进一步叠加中,年前市场上硅片企业库存压力下不得不降价出货。本周M10L、G12R、G12硅片价格下行至1.1-1.2、1.15-1.25、1.4-1.45元/片区间,市场成交仍趋于价格区间低位。节前备货陆续接近尾声,硅片的供需格局仍处于过剩,对硅片采购诉求价格持续压低,节前各尺寸硅片价格仍有继续走弱的可能。同样节后上来硅片价格能否有起色回暖,也还需视下游电池环节排产情况而定。HJT硅片方面,下游HJT电池开线不高,对应HJT硅片需较低,而市场在产的HJT硅片企业寥寥,因此HJT硅片相比同尺寸Topcon硅片价格跌幅尚不明显,HJT半片报价价格至0.70-0.75元/片左右。

电池片:

临近春节假期,银价在20000元/公斤上下波动,市场主流电池企业的排产以及价格暂未明显调整,各尺寸主流电池实际价格在0.43-0.45元/W区间,前期减产的电池产线也暂未因银价回落而重启,主流电池厂商主要仍采取控量保价的策略,且春节假期仍有新的电池产线减产,2月电池排产环比上月仍有下滑。实际成交方面,当前国内下游实际采购仍以观望为主,整体需求疲软,市场静待节后国内下游项目启动;尚有海外出货需求的电池企业在出货退税取消前仍有抓紧出货的诉求,甚至表示过年期间在产产线不放假维持生产。HJT电池方面,N型HJT电池市场产出有限,不同企业间差距明显,满产以及停产同时存在,当前下游采购对HJT电池上涨价格的接受度有一定提升,实际可交付的HJT电池价格与Topcon电池价格基本同价。

组件:

市场开始进入春节假期,国内终端需求暂缓,部分组件企业也陆续放假减产。当前组件报价维持前期高位,头部企业挺价在0.88-0.9元/W,但国内成交规模有限;高位价格随着出口退税取消临近,以海外出货为主。本周华电组件8GW项目开标,企业价格集中在0.85-0.92元/瓦,均价0.88元/瓦,市场对后续中标价格关注度明显。

辅材:

本周部分辅材价格成本压力下已无下跌空间,光伏玻璃价格2.0mm维持在10.5元/㎡左右,3.2mm光伏玻璃价格维持在17.5元/㎡左右。

2.3. 工控和电力设备行业跟踪

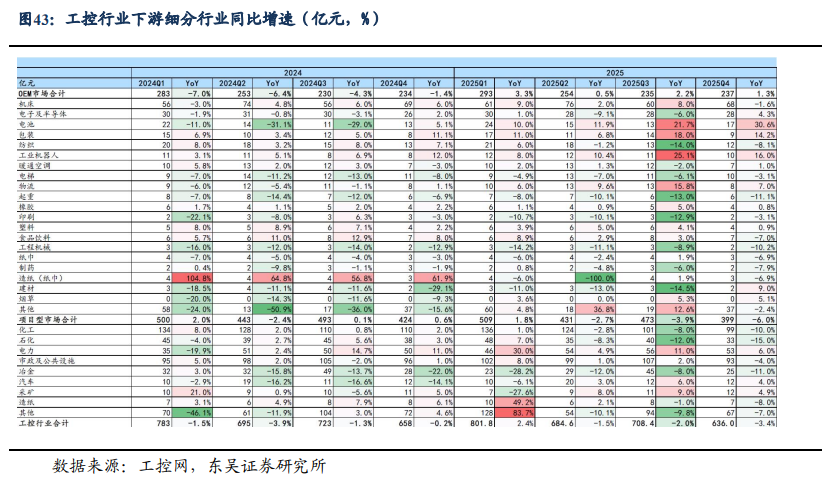

工控自动化市场2025年Q4整体增速-3.4%。1)分市场看,2025Q4 OEM&项目型市场持续复苏,锂电/包装/物流/注塑/食饮复苏较快。2)分行业看,OEM市场、项目型市场整体增速为 1.3%/-6.0%。

12月制造业PMI 50.1%,前值49.2%,环比 0.9pct:其中大/中/小型企业PMI分别为50.8%/49.8%/48.6%,环比 1.5pct/ 0.9pct/-0.5pct;2025年12月工业增加值累计同比 6.4%;2025年12月制造业固定资产投资完成额累计同比 0.6%。

Ø12月制造业PMI 50.1%,前值49.2%,环比 0.9pct:其中大/中/小型企业PMI分别为50.8%/49.8%/48.6%,环比 1.5pct/ 0.9pct/-0.5pct。

Ø2025年1-12月工业增加值累计同比增长:2025年1-12月制造业规模以上工业增加值累计同比 6.4%。

Ø2025年12月制造业固定资产投资累计同比增长:2025年12月制造业固定资产投资完成额累计同比 0.6%。

Ø2025年12月机器人、机床产量数据向好:2025年12月工业机器人产量累计同比 28.0%;12月金属切削机床产量累计同比 9.7%,12月金属成形机床产量累计同比 7.2%。

2.3.1. 电力设备价格跟踪

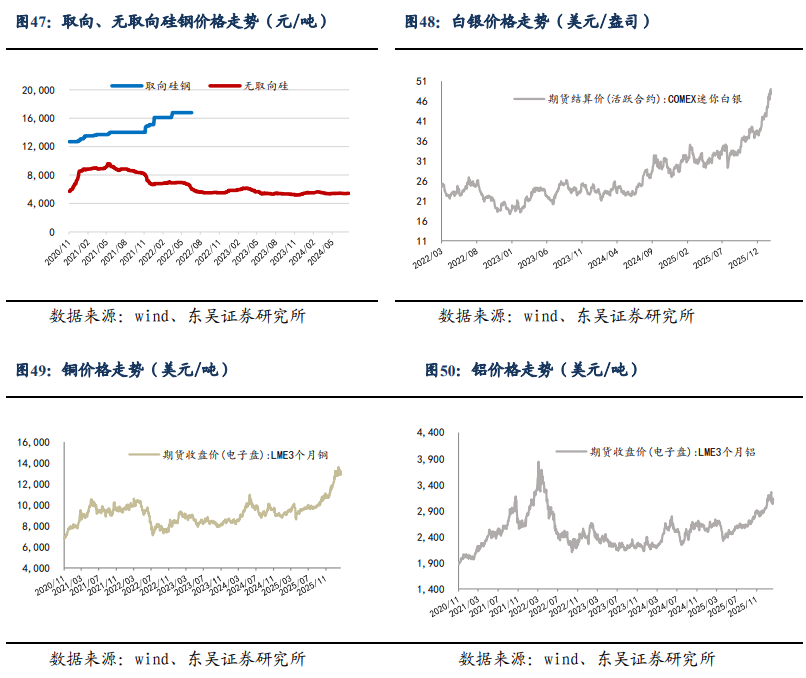

截至2月13日,本周银价格环比上升,铜、铝价格环比下降。Comex白银本周收于77.96美元/盎司,环比上升1.39%;LME三个月期铜收于12931.50美元/吨,环比下降0.98%;LME三个月期铝收于3090.50美元/吨,环比下降0.63%。

3. 动态跟踪

3.1. 本周行业动态

3.1.1. 储能

OBBB法案公布细则,界定PFE(受禁外国实体)、明确MACR(非PFE比例)的计算标准,从而确定项目是否可以获得ITC补贴和本土制造补贴。明确项目过渡期:1)2025年8月1日前开工项目,完全不考核MACR比例;2)2025年8月1日-2025年12月31日开工项目,需要满足5% 安全港或实质性物理工作测试确定开工状态,确定是否考核MARC比例;3)2026年1月1日后开工项目,则需考核MACR比例。

https://mp.weixin.qq.com/s/a0oEFqHuzBYmRc29ibOi2A

国务院:探索报价竞争形成容量电价,≥10kV用户直接参与电力市场。2月11日,国务院办公厅发布《关于完善全国统一电力市场体系的实施意见》,加快健全适应新型能源体系的市场和价格机制,完善全国统一电力市场体系。实施意见明确了全国统一电力市场体系建设目标:到2030年,基本建成全国统一电力市场体系,各类型电源和除保障性用户外的电力用户全部直接参与电力市场,市场化交易电量占全社会用电量的70%左右。跨省跨区和省内实现联合交易,现货市场全面转入正式运行,市场基础规则和技术标准全面统一,市场化电价机制基本健全,公平统一的市场监管体系基本形成。到2035年,全面建成全国统一电力市场体系,市场功能进一步成熟完善,市场化交易电量占比稳中有升。跨省跨区和省内交易有机融合,电力资源的电能量、调节、环境、容量等多维价值全面由市场反映,电力资源全面实现全国范围内的优化配置和高效利用,以电力为主体、多种能源协同互济的全国统一能源市场体系初步形成。

https://mp.weixin.qq.com/s/a0oEFqHuzBYmRc29ibOi2A

黑龙江首个绿电直连项目获批。黑龙江省首个绿电直连项目获批,益海嘉里(富裕)生物科技有限公司新增用电负荷并网型绿电直连项目建设方案正式获得黑龙江省发展改革委批复。该项目通过输电线路将75MW风电、10MW/20MWh新型储能电站和生物制造项目直连,三者构成绿色电力发用共同体。黑龙江发改委表示,项目建成投产后,年产值将达到30亿元,促进当地就业1000人以上。同时,能够持续扩大黑龙江省生物制造、生物医药产业规模,推动全省生物制造产业向中高端迈进,促进经济结构优化升级。“十五五”期间扩大绿电应用将成为新能源发展重要方向,黑龙江省将大力探索新能源就近消纳新模式,促进以战略性新兴产业和未来产业为代表的现代化产业落地黑龙江,为龙江高质量振兴发展提供有力支撑。

https://mp.weixin.qq.com/s/eFWDND_J_gf82-KTq79e7A

2025年全球储能系统出货排名:阳光电源、比亚迪储能、华为、中车株洲所、海博思创、远景、电工时代、阿特斯入围前十。2月13日,InfoLink Consulting 2025年度全球储能系统出货排名出炉。InfoLink数据显示,2025年,全球储能系统出货量为421.16GWh,同比增长75.48%。2025年度,全球储能系统出货量 Top5为:Tesla、阳光电源、比亚迪储能、华为、中车株洲所。从全年维度看,Top3厂商陷入胶着竞逐,彼此交替登顶,市占率差距始终保持在毫厘之间。Top10厂商整体呈现40GWh、20GWh与10GWh三档分层结构。其中 10GWh梯队大致对应第8-12名区间,彼此出货差距有限,格局或逐季变动,2026年Top10阵营存在持续洗牌可能。。

https://www.infolink-group.com/energy-article/cn/energy-storage-topic-2025-global-bess-integrator-shipments-ranking

波兰2026至2030年家庭储能补贴计划。波兰计划在2026至2030年间实施的“家庭储能补贴”计划,旨在通过支持电力和热能储存来提高能源自给率并稳定电网。该项目预算高达10亿波兰兹罗提,重点资助容量不低于12 kWh的电能储存设备及不低于150升的热能储存装置。补贴额度通常涵盖30%的合格成本,并对采用欧盟制造设备或配备离网功能的系统提供额外奖励。

https://mp.weixin.qq.com/s/rh994g-0MQNmDKBs14s04Q

3.1.2. 新能源汽车及锂电池

中汽协发布2026年1月汽车工业产销情况。1月,新能源汽车产销分别完成104.1万辆和94.5万辆,同比分别增长2.5%和0.1%,新能源汽车新车销量达到汽车新车总销量的40.3%。

https://mp.weixin.qq.com/s/OSo26Tr0Sqxt-kQDLqnkfA

乘联会发布2026年1月份全国乘用车市场分析。乘联会:1月电动国内乘用车零售60万辆,同环比-20%/-55%,批发86万辆,同环比-3%/-45%;1月电动重卡销量2.1万辆,同环比 191%/-40%,电动化率20%;1月国内动力储能电池产量168GWh,同环比 56%/-17%。

https://mp.weixin.qq.com/s/SCf_nf8SC7koQ5tVShPWrA

特斯拉首辆Tesla Cybercab正式下线。近日,特斯拉首辆赛博无人驾驶电动车Tesla Cybercab在美国得州超级工厂正式下线。特斯拉Cybercab电动车是首款专为特斯拉无人驾驶出租车服务(Robotaxi)设计的运营车辆,无方向盘、无踏板、无后视镜。

https://mp.weixin.qq.com/s/yzNVpFTFwiFI2UHE9h_Nyw

总投资10亿元!四川年产6万吨电池铝箔项目签约。2月6日,四川宜宾三江新区与安徽金誉股份高性能电池铝箔项目签约仪式圆满举行。安徽金誉材料股份有限公司专注于铝系列合金材料的研发与加工,现有铜陵金誉铝基新材料公司和安徽金誉材料股份有限公司,主要产品为空调用铝箔和新能源电池铝箔。此次签约项目总投资10亿元,建成达产后将实现年产6万吨高性能电池铝箔产能,预计2027年5月份竣工投产。

https://mp.weixin.qq.com/s/vVD-lUN0nQTmvsfPPduqCQ

宁德时代与永太科技“以股换股”重组告终。永太科技与宁德时代原定通过股权置换实现深度绑定,目前该计划已经终止。永太科技2月14日公告称,由于交易各方未能就交易方案达成一致意见,已经决定终止交易。

https://mp.weixin.qq.com/s/-wSY5gPPRL5Y7lSscSi_uA

再增80GWh产能!楚能新能源连签大订单!2026年,楚能新能源在国内外订单合作方面取得显著进展:在中东市场,与沙特Al Rajhi Electrical、上海亿电通签署协议,未来三年供应5.5GWh储能产品;与埃及Weacan、Kemet合作,供应6GWh储能产品并在埃建设5GWh储能电池工厂。在国内市场,入围国家电投7GWh储能电芯集采,与武汉签约80GWh新能源电池生产项目,与合孚智能合作供应超5GWh储能产品,并与巴能集团推动储能项目落地。

https://mp.weixin.qq.com/s/mczLrmcVwzGfC_l7KwE1ng

宁德时代,拟发行不逾50亿科技创新公司债券。宁德时代(03750.HK,300750.SZ)宣布,拟公开向内地专业机构投资者发行科技创新公司债券(第一期),发行金额不超过50亿元人民币,为5年期,附第3年末发行人调整票面利率选择权和投资者回售选择权,票面利率为固定利率,将根据网下询价簿记结果协商确定,募集资金扣除发行费用后主要用于项目建设、补充营运资金、偿还有息负债等。此次发债,中信建投证券为其牵头主承销商、簿记管理人、债券受托管理人;中金公司、中信证券、国泰海通证券、华福证券、兴业证券为其联席承销商。

https://mp.weixin.qq.com/s/LsITvM9odwRINd7sQtefSA

3万吨锂离子电池正极材料项目。2月10日,盟固利发布公告,计划投资9.29亿元建设年产3万吨锂离子电池正极材料项目,分两期建设4条生产线,聚焦超高镍三元、NCA及高电压钴酸锂三类高端产品,以把握新能源汽车、新兴小动力及高端消费电子领域的升级机遇,同时公司预计2025年净利润扭亏为盈至1800万至2300万元。

https://mp.weixin.qq.com/s/d3TmlTkAsKNNLqNdi34a4A

鹏辉能源斥资33亿元扩产,投建587Ah/120Ah电池项目。2月12日,鹏辉能源(300438)发布公告,计划在河南省驻马店市驿城区和正阳县,分别投建电池及电芯生产项目,合计总投资33亿元。其中,在驿城区投资12亿元建设587Ah及120Ah电池项目,在正阳县投资21亿元建设年产120Ah电芯项目(4条生产线),资金来源为公司自有或自筹,拟通过股债结合方式筹集。

https://mp.weixin.qq.com/s/Hl2JTELdEja_yJSN697wFQ

灵鸽科技中标首条百吨级硫化物固态电解质连续化整线项目。在全固态电池产业化加速的背景下,灵鸽科技凭借在物料精准处理领域的技术积累,与四川赛科动力合作,成功中标首条百吨级硫化物固态电解质连续化整线项目,实现了该材料从实验室小批量制备到工业化百吨级量产的突破,为全固态电池商业化落地筑牢了装备根基。

https://mp.weixin.qq.com/s/FrvdPKmDLWb5s6bRteQy0g

3.1.3. 光伏

内蒙古24.5GW风、光沙戈荒外送基地获国家能源局批复。2月3日,库布齐送电上海、库布齐送电江苏沙戈荒基地电源方案获得国家能源局批复,标志着基地推进工作取得阶段性进展。预计2026年底前,配套支撑性煤电将正式开工建设。基地主要布局在鄂尔多斯市库布齐沙漠地区,其中,库布齐送电上海基地规划建设光伏800万千瓦、风电450万千瓦,配套支撑性煤电264万千瓦、新型储能900万千瓦时,总投资约632亿元;库布齐送电江苏基地规划建设光伏800万千瓦、风电400万千瓦,配套支撑性煤电264万千瓦、新型储能816万千瓦时,总投资约642亿元。项目建成后,每年可为华东地区输送电量约720亿千瓦时,其中新能源电量占比超60%,每年可减少标煤消耗约1370万吨,减排二氧化碳约3400万吨,将有力促进华东地区能源结构绿色转型和节能减排,有效提高优质电力资源跨区域优化配置能力,更好服务保障华东地区电力供应和电网安全。

https://guangfu.bjx.com.cn/news/20260211/1483912.shtml

光伏组件重回1元/W时代。2月11日,华电集团2026年8GW光伏组件集采开标,近年来央企光伏组件集采项目报价首次超过1元/W。该项目标段一为N型高效组件,对应功率645W,共25家企业参与,报价区间0.78-1.018元/W,均价为0.8831元/W;标段二为N型常规组件,对应功率620W,共31家企业参与,报价区间0.76-0.923元/W,均价为0.8438元/W。

https://mp.weixin.qq.com/s/3M1CJRxVxs7-ZZtHfOFp7g

道达尔能源宣布与谷歌签署两份为期15年的电力购买协议。近日,道达尔能源宣布与谷歌签署两份为期15年的电力购买协议,将为谷歌位于得克萨斯州的数据中心提供1GW太阳能发电能力。

https://mp.weixin.qq.com/s/7wfGwfPCWAq3ObRqjxHNZw

2025 年各省光伏新增装机披露,新疆、江苏、广东、山东、云南领衔。2月21日,国家能源局发布数据显示,2025年,全国光伏新增装机3.17亿千瓦,同比增长14%,其中集中式光伏新增1.64亿千瓦,分布式光伏新增1.53亿千瓦。截至2025年12月,全国光伏发电装机容量达到12亿千瓦,同比增长35%,我国光伏产业保持快速发展势头,能源绿色低碳转型取得显著成效。新疆以34.15GW的新增装机领跑全国,其次为江苏、广东省以超20GW的总规模接续;河北、山西、内蒙、浙江、安徽、山东、河南、广西、云南、宁夏等省则均突破10GW以上。

https://mp.weixin.qq.com/s/8dyefHgn68MObmOPO8mM5g

重磅!晶澳科技与鉴衡认证签订太空光伏实证战略合作协议。近日,晶澳科技与鉴衡认证针对太空光伏实证事项签订了战略合作协议。双方将针对太空用光伏产品的前期可靠性测试验证、中期在轨发电量实证跟踪、后期回收与失效分析等方面进行合作,共同探索面向太空应用场景的光伏技术路径与评估方法。近年来,全球多国及知名航天企业相继发布太空探索与开发蓝图。作为可用于太空环境的可持续能源解决方案,光伏发电因其直接利用天体能源的特性,受到广泛关注。然而,太空是人类已知最极端的环境之一,行业对适用于商业化、规模化部署的太空光伏产品仍处于可行性验证与技术探索的早期阶段。作为光伏行业首家与认证机构达成太空光伏实证战略合作的企业,晶澳科技可谓是开创了该场景实证研究的先河。

https://guangfu.bjx.com.cn/news/20260213/1484353.shtml

2026年2月21日,国家能源局公布2025年光伏新增装机的详细数据。2025年光伏新增装机的结构:地面电站:新增163.57GW,同比增长3%,占新增总装机52%;工商业分布式:新增107.06GW,同比增长21%,占新增总装机34%;户用光伏:新增45.95GW,同比下降55%,占新增总装机14%。

https://mp.weixin.qq.com/s/qag5Uqf2b3xkNdyWCRPj4A

中国能建签约南非单体容量最大光伏电站项目。当地时间2月10日,中国能建国际集团联合中国能建西北院,与南非本土IPP开发商Anthem正式签署诺希620兆瓦光伏电站项目EPC合同。该项目是继乌莫115兆瓦、莫伊240兆瓦光伏项目、红沙153兆瓦/612兆瓦时电池储能项目后,中国能建在南非落地的又一重大新能源项目,也是目前南非单体容量最大的光伏电站,标志着公司在南非新能源市场深耕布局、滚动发展取得新突破。项目位于南非自由州省迪尔斯维尔镇,工程范围包括新建一座620兆瓦光伏电站,配套变电站、开关站及输电线路,并提供为期两年的运维服务。项目建成后,将大幅提升当地清洁能源供应能力,有力支持南非能源结构转型与电力系统稳定。此次项目签约生效开启了中国能建与南非本土IPP开发商的首次合作,为中南两国能源务实合作注入新动能。中国能建将充分发挥全产业链一体化优势,为南非绿色能源转型和可持续发展持续贡献力量。

https://guangfu.bjx.com.cn/news/20260213/1484251.shtml

3.1.4. 风电

中广核广东500MW海上风电公示。2月5日,广东省生态环境厅发布《中广核阳江三山岛五海上风电场项目环境影响报告书受理公告》。该项目位于阳江市海陵岛南侧海域,规划装机总容量500MW,总投资37.08亿元,计划2026年5月开工,建设周期18个月,年发电量2142.402GWh,拟与三山岛六项目共建1000MW海上升压站等设施。

https://news.bjx.com.cn/html/20260209/1483381.shtml

中交三航局中标两个海上风电项目!近日,中交三航局五公司接连中标多个海上风电项目,包括深能汕尾红海湾六海上风电项目风场EPC总承包工程(I标段),以及辽宁华电丹东东港一期100万千瓦海上风电工程风机基础及附属构件制作项目。其中,汕尾项目总容量510兆瓦,建成后将成为我国南方地区最大的海上风电场之一,对优化能源结构、推动新能源产业发展具有重要意义。

https://news.bjx.com.cn/html/20260209/1483386.shtml

2101.5MW→1490MW!浙江4个海上风电项目重大调整。2月9日,浙江省宁波市发改委发布关于象山3#、4#、5#、6#海上风电项目核准变更的复函,其中象山3#项目调整了建设地址、用海面积、装机容量(由450兆瓦调整为342兆瓦)、总投资(38.73亿元)及开工时间(2026年10月),象山4#项目也调整了建设地址与用海面积等内容。

https://news.bjx.com.cn/html/20260210/1483742.shtml

远景能源预中标!72MW“以大代小”扩容项目。2月9日,国家能源集团发布2025年第4批风力发电机组集中采购中标候选人公示,远景能源以14817.6万元预中标东海塘风电场全场以大代小扩容改造项目,该项目将拆除20台2.0MW机组,新建9台8.0MW抗台机组,总容量72MW。

https://news.bjx.com.cn/html/20260211/1483815.shtml

华电600MW风机订单中标公示!2月11日,中国华电集团电子商务平台发布多个风电项目采购中标结果:三一重能中标黑龙江华电哈尔滨第三发电厂呼兰二期200MW风电项目(含塔架),东方风电中标西藏华电山南曲松罗布沙二期15万千瓦风电项目,另有广西华电象州马坪25万千瓦风电场项目也完成了风力发电机组采购公示。

https://news.bjx.com.cn/html/20260212/1484163.shtml

福建450MW海上风电项目招标。2月10日,中国能建电子采购平台发布平潭A区海上风电场项目风机及升压站基础施工、安装工程(二标段)采购信息公示。该风电场位于福建平潭岛北侧海域,规划容量450MW,本标段招标范围包括18台风机基础及附属设备的施工安装等工作,建成后将接入福州电网。

https://news.bjx.com.cn/html/20260213/1484271.shtml

3.1.5. 氢能

摩洛哥与投资方签署绿氢项目土地预留协议。摩洛哥首相阿赫努什于2月5日在拉巴特会见了绿氢项目投资方代表,并共同签署了项目土地预留的初步协议。阿赫努什对各投资方及相关方面的努力表示感谢。他指出,依托摩洛哥丰富的自然资源、高素质的人力资源以及构建平衡高效伙伴关系的能力,政府正全力推动绿氢产业发展,该产业将为摩洛哥实现国家能源自给提供助力。

https://news.bjx.com.cn/html/20260209/1483503.shtml

注资500万!上海氢鸾能源有限公司成立。据企查查显示,2026-01-22,上海氢鸾能源有限公司成立,注册资本500万元,法定代表人李坤。股权穿透显示,该公司由上海氢鸾科技有限公司全资持股。上海氢鸾科技有限公司,是一家专注于阴离子交换膜(AEM)水电解制氢技术的高科技企业,成立于2016年,总部位于上海,公司核心技术团队源自上海交通大学、佛山仙湖实验室、中科院大连化物所,致力于开发世界领先的绿色制氢关键装备。去年11月,由宁德时代100%控股的问鼎投资成为上海氢鸾科技有限公司的新晋股东,持股11.1111%。

https://news.bjx.com.cn/html/20260210/1483624.shtml

3.1.6. 电网

浙江:2026年实现甘浙特高压浙江段全线贯通。北极星输配电网获悉,2026年,浙江安排电网固定资产投资512.3亿元,比上年增长6.2%。其中一季度投资超百亿元,同比增长超过40%。截至2025年底,风光装机已达7100万千瓦,预计2030年前将突破1亿千瓦。同时,预计2026年夏天,浙江最高用电负荷将达1.42亿千瓦,同比增长8.3%。据介绍,今年,国网浙江电力计划开工特高压交流环网工程等110千伏及以上工程160项,建成500千伏临平输变电、衢江抽蓄配套送出等123项工程,特别是实现甘浙特高压浙江段全线贯通、越州换流站交流系统投产,打通新一条外来电通道。

http://www.chinasmartgrid.com.cn/news/20260210/663060.shtml

2025年第四季度,Vertiv每股收益为1.36美元,销售额为29亿美元,同比增长23%。业绩指引方面,Vertiv预计2026年每股收益为5.97美元至6.07美元,销售额约为135亿美元。

https://mp.weixin.qq.com/s/9gVEwJdNPprBfGS1oCrfUQ

3.1.7. 人形机器人

春晚机器人刷屏,具身智能大阅兵圆满完成。在央视主会场,松延动力的双足机器人接连完成侧手翻、空翻;宇树机器人与武术少年同台演武,棍术、双截棍行云流水。在北京卫视,睿尔曼机器人化身“新春大厨”,稳稳完成走向冰箱、开门取酱油、倒进盆中、搅拌肉馅的全套操作。在微电影中,银河通用的机器人叠衣服、夹烤肠,当起了“生活保姆”。

https://mp.weixin.qq.com/s/sha3eH_kWbVYlnBKuQa_gg

京东机器人卖爆。据澎湃新闻,马年春晚开播两小时(2月16日20:00—22:00),京东机器人搜索量环比增长超300%,客服问询量增长460%,订单量增长150%。新增订单覆盖全国100多座城市,从一线城市到大小县域均有分布。在除夕当晚10时,京东也上架了包括“春晚同款”机器人在内的多款机器人。在活动上线几分钟内,包括魔法原子、宇树科技、松延动力等品牌的机器人即被抢购一空。

https://mp.weixin.qq.com/s/fG8JHmPua5iNWMbilV2Tdw

斯坦福发布MobileALOHA 2.0机器人。斯坦福大学李飞飞团队发布MobileALOHA 2.0开源机器人系统,通过软硬件协同优化,将双手机器人成本大幅降至3.2万美元。这一突破有望推动机器人技术普及和应用落地,降低企业采用机器人技术的门槛。

https://mp.weixin.qq.com/s/hXxPvMc66X7KwxnObdkuMQ

3.1.8. 固态电池

全固态电池国家标准将于7月发布。中国首部《电动汽车用固态电池第1部分:术语和分类》国家标准将于2026年7月正式发布,该标准于2025年12月完成征求意见稿编制,目前正进行验证测试,计划4月完成审查报批。新国标首次统一了行业术语,将"半固态电池"归为"混合固液电池","全固态电池"作为"固态电池"的正式术语,并设定120℃高温下失重率≤0.5%的技术门槛,严于此前团体标准1%的要求。

https://mp.weixin.qq.com/s/7Enzy3LIhFPbfKQXAyuSjg

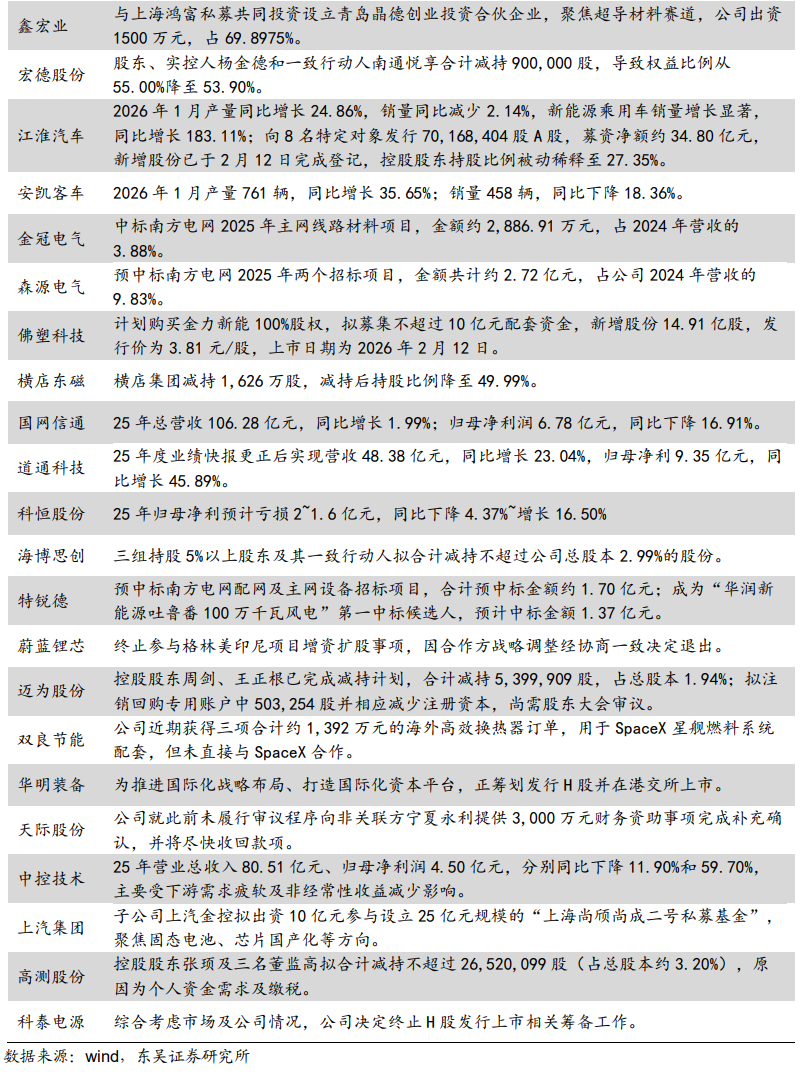

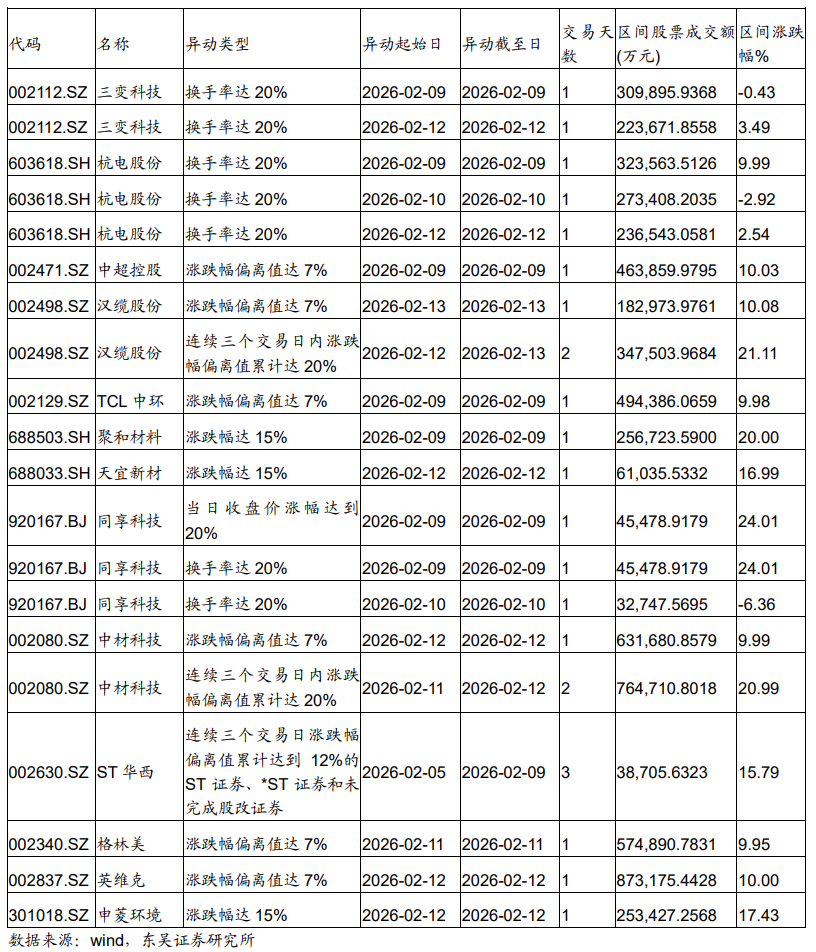

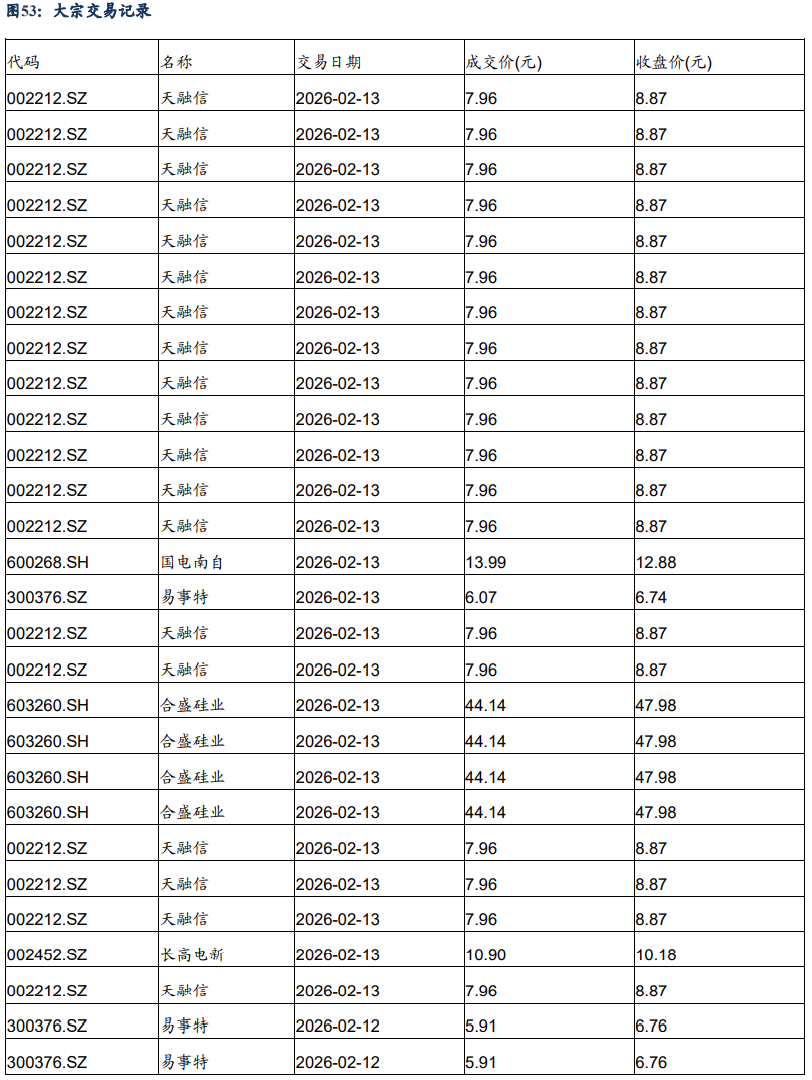

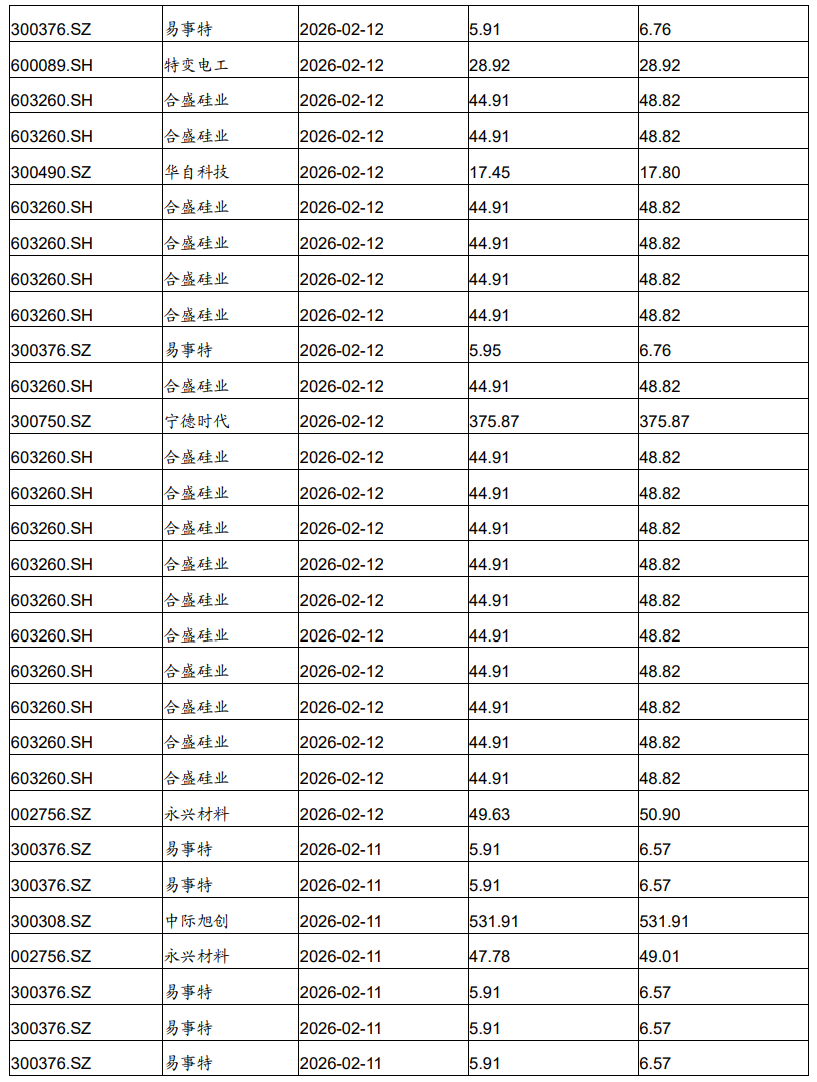

3.2. 公司动态

4. 风险提示

1)投资增速下滑。电力设备板块受国网投资及招标项目影响大,若投资增速下滑、招标进程不达市场预期,将影响电力设备板块业绩;

2)政策不及市场预期。光伏、新能源汽车板块受政策补贴影响较大,若政策不及市场预期将影响板块业绩与市场情绪;

3)价格竞争超市场预期。企业纷纷扩产后产能过剩、价格竞争超市场预期。

VIP复盘网

VIP复盘网