评级:增持(维持)

投资要点

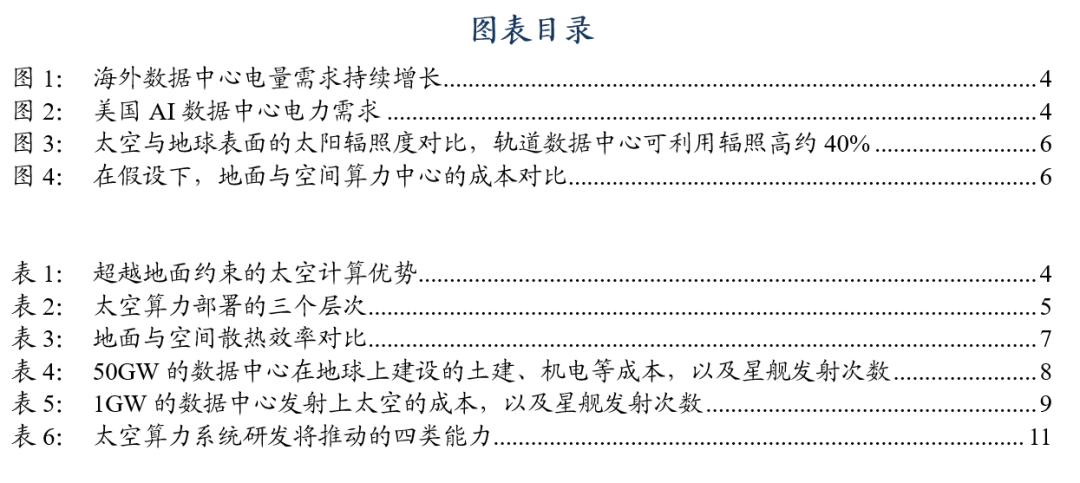

产业背景:从地面约束到空间物理红利的范式转移。太空算力通过重构能量供给与散热模式,成为突破地面数据中心增长瓶颈的关键路径。当前,地面数据中心正面临能耗激增、电网承压及水资源限制等多重挑战,国际能源署预计2030年全球相关用电量将接近1000 TWh。相比之下,太空环境提供了极高的工程红利:一方面,特定轨道的航天器可获得近乎100%的连续光照,太阳辐照强度远超地面,能够实现极高的功率质量比(如每吨100 kW);另一方面,真空环境虽依赖辐射散热,但彻底摆脱了对水资源的依赖。SpaceX等巨头已开始申请轨道数据中心系统,旨在利用激光星间链路与高效率光伏阵列,将计算载荷从地表的能源与环保约束中解放出来。

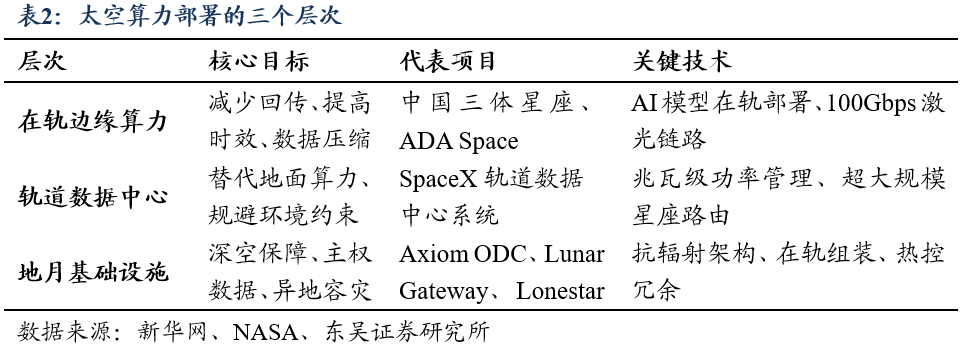

体系解构:三层逻辑架构与多元化应用场景。太空算力并非单一概念,而是由在轨边缘算力、轨道数据中心及地月基础设施构成的多层次体系。在轨边缘算力侧重于“以计算换带宽”,通过实时处理遥感等卫星原生数据,有效解决了地面对接链路的带宽瓶颈,商业确定性最高。轨道数据中心则面向通用云计算与AI训练,旨在通过超大规模星座替代地面基础设施,规避地表的能源墙与法律监管。地月空间基础设施则聚焦于深空探测保障与数据异地容灾,强调抗辐射架构与在轨自治能力。这种分层逻辑明确了不同算力形态的核心目标,从降低回传时延到提供数字避风港,构建了完整的地月经济底座。

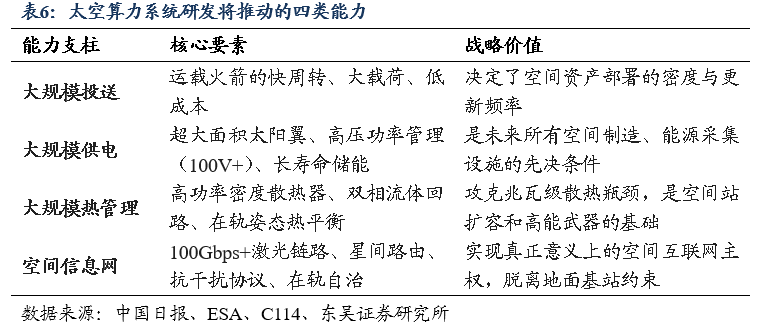

工程挑战与竞争格局:物理瓶颈下的全球战略博弈。尽管物理优势显著,但太空算力的规模化落地仍受限于抗辐射技术、通信链路及在轨维护等硬瓶颈。商用芯片(COTS)在极端环境下易发生逻辑翻转,需通过系统级容错与硬件加固对冲风险;同时,兆瓦级算力产生的巨大散热需求对航天器的结构疲劳与指向控制提出了极高要求。目前,全球竞争格局呈现两种路径:以SpaceX为代表的激进路线试图通过“星舰”的低成本运力实现轨道算力的商业闭环,支撑其高估值叙事;而中国路径则更加稳健,侧重于通过边缘算力锻炼大功率电源与激光路由等底层能力栈。随着技术成熟,太空算力将不仅是数字经济的新引擎,更将成为国际安全博弈与空间秩序重塑的核心变量。

投资建议:建议关注SpaceX条线,以及未来商业航天的核心能力方向大规模投送以及大规模供电。

SpaceX条线:迈为股份、信维通信、安徽合力、宇晶股份、连城数控、双良节能、晶盛机电、拉普拉斯、奥特维、高测股份、捷佳伟创、西部材料;

太空算力:顺灏股份;

大规模供电(太空光伏):

太空光伏产品:电科蓝天、中来股份、云南锗业、明阳智能、乾照光电、东方日升、钧达股份、上海港湾、天合光能、晶科能源、蓝思科技、凯盛科技

风险提示:技术验证不及预期、订单兑现不及预期、地缘政治波动风险、市场波动风险等。

目录

1. 太空算力:从地面建筑到航天系统的范式转移

太空算力正在成为重构全球数字经济底座的关键路径。太空算力并不是简单地将地面服务器搬迁至卫星轨道,而是将数据中心的核心物理要素:能量供给、热量排散、数据互联,在极端的真空、微重力和强辐射环境下,进行系统性的重构与工程化实现。

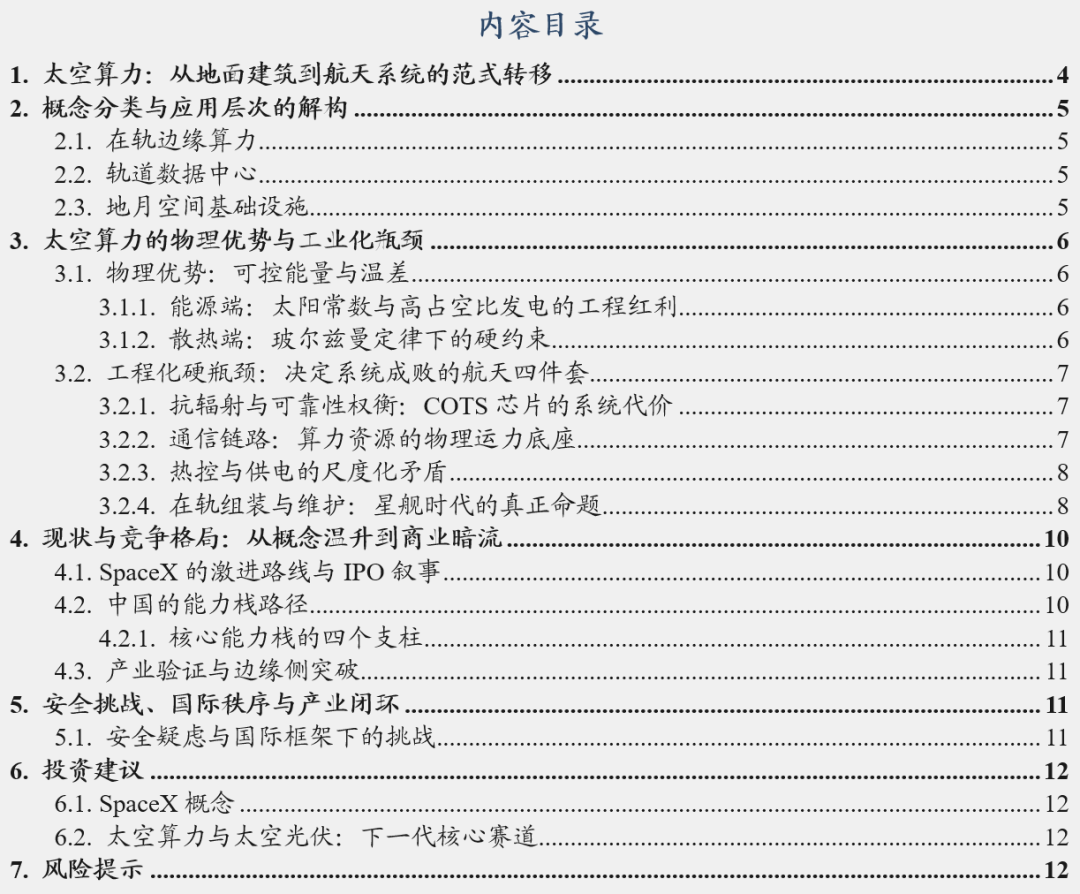

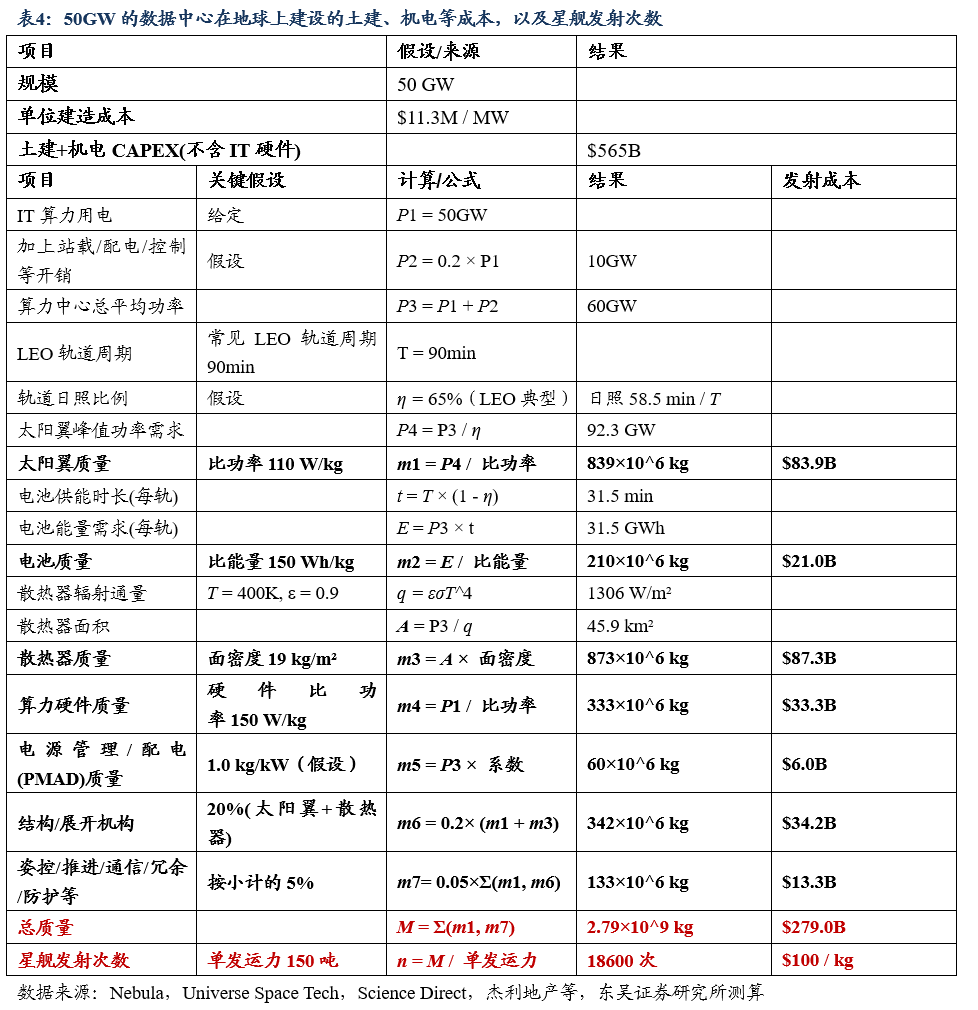

在地面环境中,数据中心的建设受到能耗、散热、选址三重挑战。随着人工智能和机器学习负载的指数级增长,地面基础设施的不可持续性日益凸显。根据国际能源署的深度估算,2024年全球数据中心用电量约为415 TWh,占全球总耗电量的1.5%,而在基准情景下,这一数字到2030年将攀升至945 TWh。与此同时,2024年全球在数据中心领域的投资已接近0.5万亿美元规模,但局部电网承压、并网周期冗长以及环境政策的收紧,已成为现实的行业瓶颈。根据CNBC报道,美国数据中心带来的能耗需求2024年达45GW,预计将在2030年达到104-130GW,约占美国总发电功率的16%,而2022年该占比仅2.5%。

太空算力提供了一种将这些约束外移的可能性。通过将计算载荷部署于近地轨道或特定轨道,开发者可以利用地表不具备的物理红利,将原本在地面最难以扩张的两件事:大规模清洁能源获取与无水资源依赖的散热转换成航天器的工程参数。SpaceX近期向美国联邦通信委员会提交的轨道数据中心系统申请,正式拉开了这一进程的序幕,该申请将计算定位为卫星星座的核心任务,并强调了太阳能供电、辐射散热与激光星间链路的技术路径。

2. 概念分类与应用层次的解构

在市场讨论中,由于对太空算力缺乏严谨的定义分类,常导致经济模型分析的混乱。必须区分以下三个不同逻辑层次的算力形态。

3. 太空算力的物理优势与工业化瓶颈

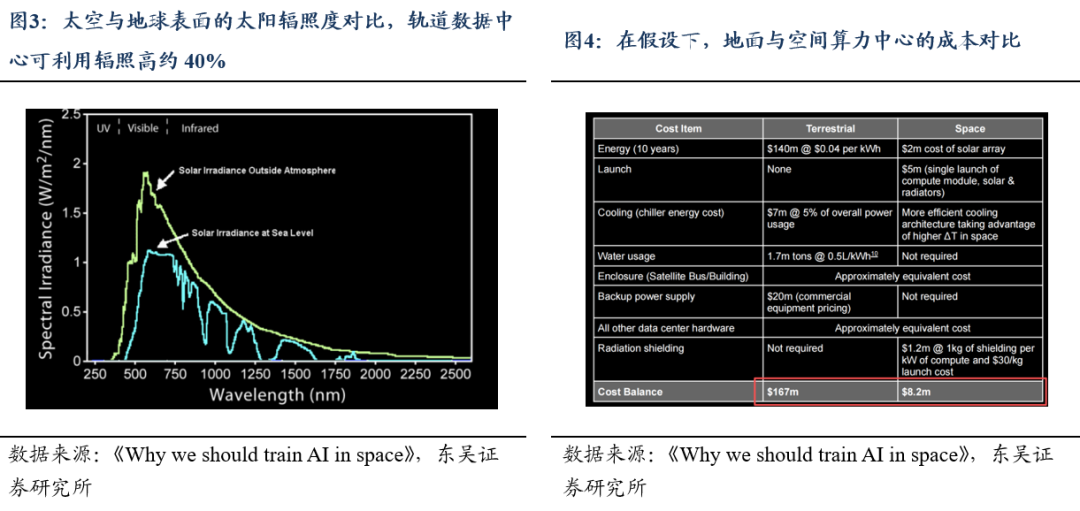

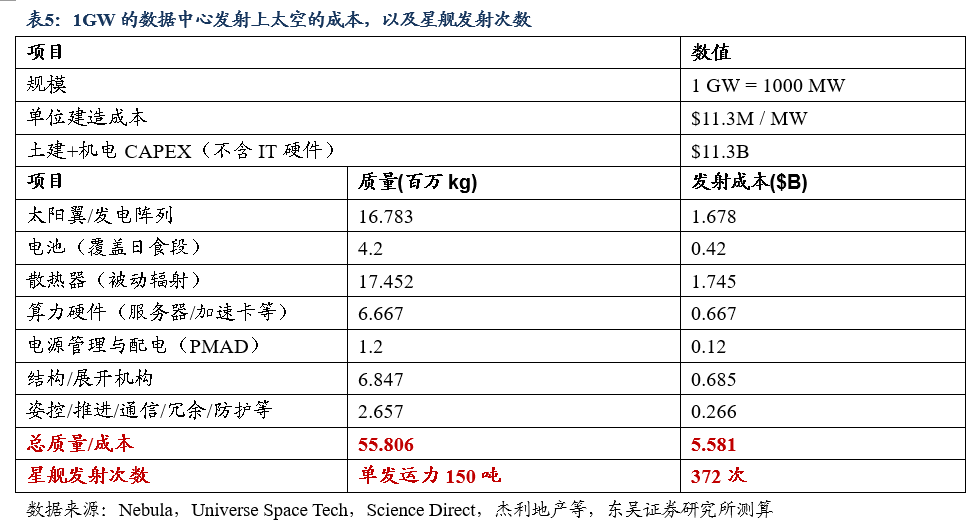

在轨道上,这种能源限制被极大地弱化。在某些特定轨道,例如晨昏太阳同步轨道的特定构型下,航天器可以实现近乎100%的连续光照时间。SpaceX在FCC申请中明确提到,利用Starlink V3总线及其高效率光伏阵列,轨道数据中心能够实现极高的功率质量比,达到约每吨100 kW的计算功率,这在地面受限的能量密度环境下是难以想象的。

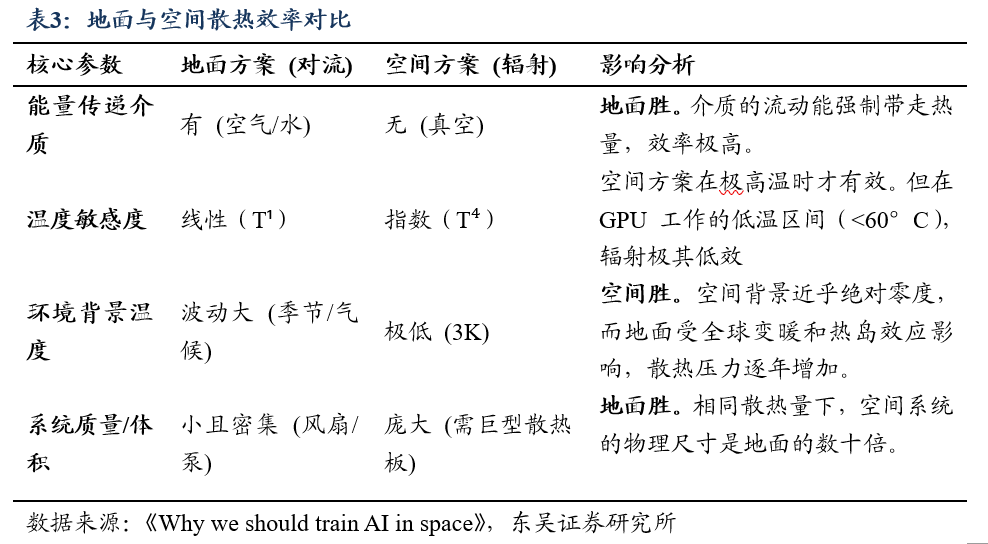

关于太空散热,普遍存在太空接近绝对零度所以天然利于散热的误解。实际上,真空中缺乏分子传导和对流,航天器排散热量完全依赖辐射。

国际空间站的外部主动热控系统提供了重要的工程参考:其总散热能力约为70 kW,由多组大型散热翼组成。当算力规模从千瓦级向兆瓦乃至吉瓦级跃升时,散热器的物理尺寸和结构复杂度将成为系统设计的决定性矛盾。太空算力的真实红利在于它彻底摆脱了对水资源的依赖,这在水资源日益匮乏且环保法规严苛的今天具有极高的商业溢价空间。然而,这种红利必须通过更大的辐射器展开面积、复杂的流体回路以及精准的姿态控制来支付成本。

目前的工程共识是转向商用现货芯片,但在系统层面采取两种对冲策略:

硬件层面的加固:采用更高密度的封装屏蔽、TMR电路设计或特定的衬底技术。

系统层面增加容错:通过在轨数据擦除、热备节点快速切换、软件定义容错架构,如RISC-V架构的PIC64-HPSC,来抵消单点失效。这两者都会显著增加系统的质量负载和功耗冗余,从而推高单位算力的综合成本。

ISS的散热标尺显示,70 kW级散热已需要复杂的氨回路和巨型散热板。如果目标是MW级乃至GW级的轨道中心,散热板的物理尺度将达到数万平方米。这将引入一系列复杂的机械工程问题:

结构疲劳:巨型柔性结构在姿态调整和冷热交替循环中的材料疲劳问题。

指向控制:需要在保持太阳翼对日定向的同时,确保散热器避开地球热辐射并指向深空冷端。

微流星体防护:大面积暴露的辐射器极易受损,需要设计复杂的流体隔离阀门和冗余回路以防灾难性泄漏。

4. 现状与竞争格局:从概念温升到商业暗流

2026年1月,SpaceX向FCC提交的申请震惊了业界。其设想的百万卫星节点系统,高度分布在 500-2000 km 轨道,直接瞄准AI驱动的数据爆炸。这不仅仅是一个工程申报,更是为其估值服务的战略叙事。ARK等机构在讨论SpaceX时,已将其轨道算力视为一种潜伏的可选增长曲线。

通过收购xAI,马斯克将算力的需求侧与供给侧在内部闭环。xAI的推理需求可以作为SpaceX的内部需求来源。这种垂直整合的目的是将SpaceX从一家单纯的火箭运输公司转型为全球领先的基础设施服务商,从而支撑其在2026年IPO中寻求的1.5万亿美元以上估值。

与SpaceX追求替代地面中心不同,中国的叙事路径更显稳健,侧重于在轨边缘处理。2025年5月14日,成都国星宇航与浙江实验室合作发射的12颗计算卫星,算力已达5 POPS,配备了80亿参数的AI大模型和100 Gbps激光通信系统。

中国路径的核心逻辑在于:通过算力载荷,系统性地锻炼空间基础设施的底层能力。对中国而言,这不仅是电费成本降低的问题,事实上,中国拥有全球领先的特高压输电网络和新能源消纳能力。太空算力对中国的第一性意义在于通过商业化载荷的名义,建立一套地月空间的操作能力栈,包括大功率电源、高效热控、高速激光路由以及自主的在轨管理系统。

Axiom Space与IBM在ISS进行的实验显示,行业正在验证商业现货硬件在轨道环境下的长期运行表现。与此同时,由Phison和Lonestar合作的月球数据中心项目,已成功利用 3D 打印结构在极端月球环境下保护其企业级SSD存储,证明了存储层面的技术成熟度。

5. 安全挑战、国际秩序与产业闭环

两用性困局:一个能够支撑百万核心计算的卫星,在战时可以瞬间转化为强大的电子干扰平台或信号侦察节点,这极大地模糊了民用与军用的边界。

军控讨论:《外层空间条约》虽禁止核武器,但并未限制高能定向能设施或巨型算力星座。随着大国竞争加剧,针对高功耗卫星的轨道限制和透明度要求可能会成为新的外交博弈焦点。

空间碎片风险: 百万量级的卫星意味着每年需发射20万颗以维持更新。其对凯斯勒综合征的风险贡献是不容忽视的,一旦发生碎片连锁反应,全球低轨资产将面临毁灭性打击。

6. 投资建议

6.1 SpaceX概念

SpaceX作为商业化最成功的商业火箭公司,进入SpaceX供应链意味着极高的产品水准与稳定性,未来在商业航天领域大有可为。我们认为以下公司具备进入SpaceX供应链的潜力,建议关注:迈为股份、信维通信、安徽合力、宇晶股份、连城数控、双良节能、晶盛机电、拉普拉斯、奥特维、高测股份、捷佳伟创、西部材料

空间具有太阳能辐照能量高的优势,不需占用地面资源,太空算力运营成本大幅下降;而作为深空探索不可替代的能量中枢,太空光伏凭借全天时、高密度的能源供给优势,成为支撑月球经济与全域智能生态的下一代核心战略赛道。

太空算力:顺灏股份;

大规模投送(火箭):国机精工、飞沃科技、超捷股份、哈森股份、广联航空、航天动力

大规模供电(太空光伏):

太空光伏产品:电科蓝天、中来股份、云南锗业、明阳智能、乾照光电、东方日升、钧达股份、上海港湾、天合光能、晶科能源、蓝思科技、凯盛科技

7. 风险提醒

技术验证不及预期:大运力可回收及深空探测技术仍处高频试错期,若关键发射或回收试验挫败,将直接冲击行业逻辑与市场信心。

订单兑现不及预期:虽有战略红利,但大型星座招标进度受技术成熟度及政策排期影响,若订单下达推迟,产业链相关标的短期业绩难以支撑估值。

地缘政治波动风险:航天产业具备高度敏感性,极易受国际出口管制或供应链禁运影响,导致海外业务受阻或核心零部件成本激增。

市场波动风险:当前商业航天赛道市场热情高涨、预期较高,若SpaceX上市进程放缓或国内IPO政策窗口收紧,市场可能由情绪驱动转向业绩严审,诱发估值大幅修正。

VIP复盘网

VIP复盘网