投资要点

投资要点

本周(2.9-2.13号,下同)、年初至今A股医药指数涨幅分别为-0.8%、2.4%,相对沪深300的超额收益分别为-1.2%、1.8%;本周、年初至今恒生生物科技指数涨跌幅分别为4.8%、12.5%,相对于恒生科技指数跑赢7.3%、18.0%;本周医疗服务( 0.2%)涨幅较大,生物制品(-0.9%)、医疗器械(-1.0%)、中药(-1.8%)、医药商业(-2.7%)等跌幅较大;本周A股涨幅居前爱迪特( 24%)、振德医疗( 17%)、欧林生物( 15%),跌幅居前花园生物(-11%)、*ST赛隆(-10%)、海王生物(-9.2%)。本周(2.20号)H股涨幅居前旺山旺水( 13%)、绿竹生物( 13%)、中国再生医学( 10%),跌幅居前石四药集团(-6%)、三爱健康集团(-5.7%)、北海康成(-5%)。医药板块表现特点:本周A股医药略有回调,H股医药略有反弹。

mRNA 流感疫苗方面,Moderna 四价疫苗 mRNA-1010 在经历拒审后快速修正并获 FDA 重新受理,采用年龄分层审批路径,PDUFA 定于2026年8月5日,商业化确定性显著提升。mRNA 肿瘤疫苗领域,国内多款产品密集获批 IND,包括纽安津生物 R01 个体化mRNA疫苗、立康生命 LK101 mRNA 疫苗,以及悦康生物的YKYY031 通用型 mRNA 疫苗,本土创新全球化步伐加快;2月20日,FDA 重磅审评政策落地成为行业焦点,其正式确立“一项关键临床试验 确证性证据”为新药上市默认标准,终结了延续数十年的“两项关键临床试验”教条,将大幅缩短研发周期、降低开发成本,为全球创新药产业释放重大政策红利。

翰森制药肺癌新药「阿美替尼」欧盟获批上市:2月20日,翰森制药宣布阿美替尼单药治疗已正式获批在欧盟上市,用于:(i)具有表皮生长因子受体(EGFR)外显子19缺失或外显子21(L858R)置换突变的晚期非小细胞肺癌(NSCLC)成人患者的一线治疗;(ii)晚期EGFR T790M突变阳性NSCLC成人患者的治疗;石药集团-SYH2053启动一项 针对高胆固醇血症,混合型高脂血症的中国Phase III临床试验:2026年2月19日,石药集团启动了SYH2053(PCSK9, siRNA疗法)相关的Ⅲ期临床试验,旨在评估其在原发性高胆固醇血症(非家族性)或混合型高脂血症患者中的疗效与安全性。该项研究在中国开展,计划入组900名受试者。

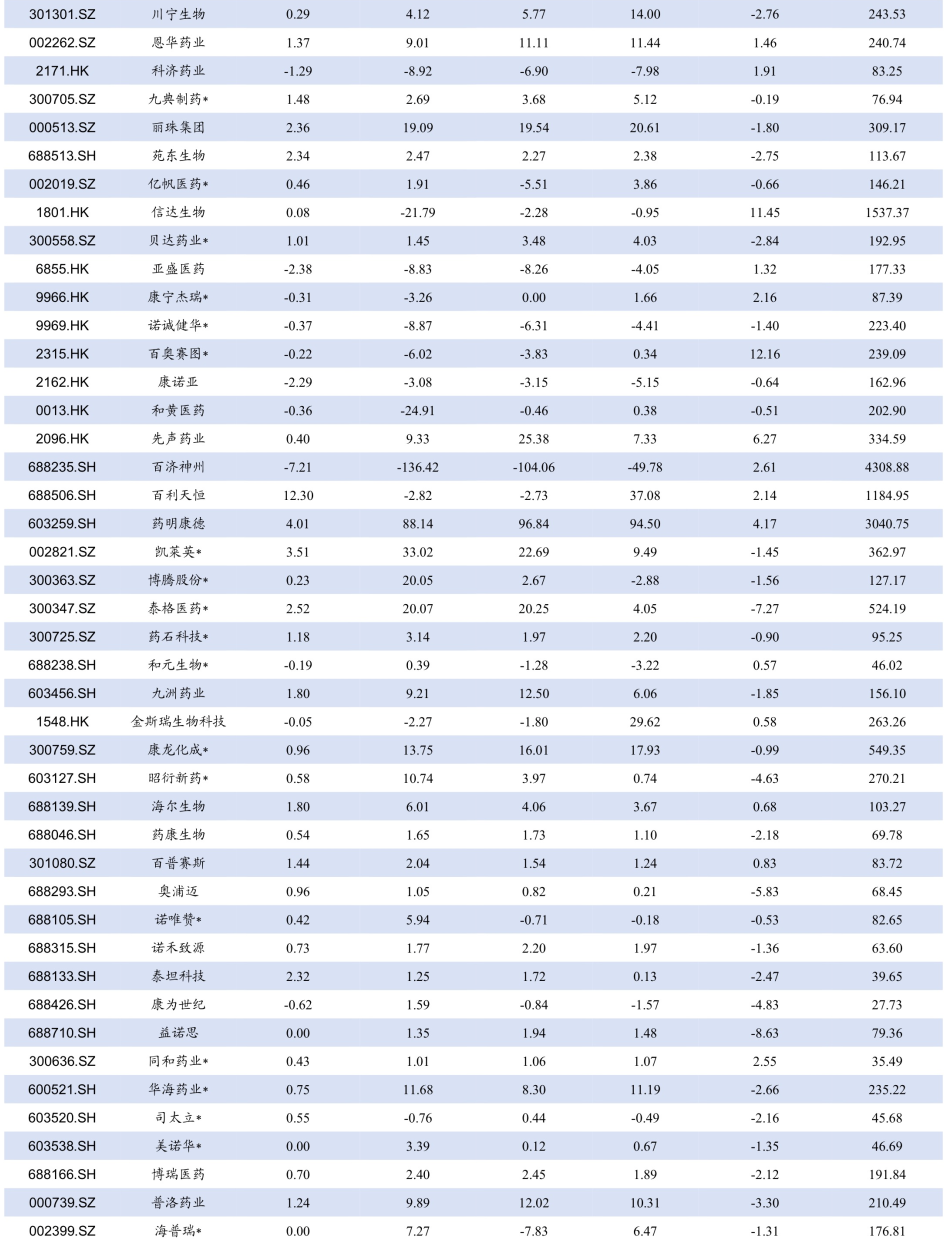

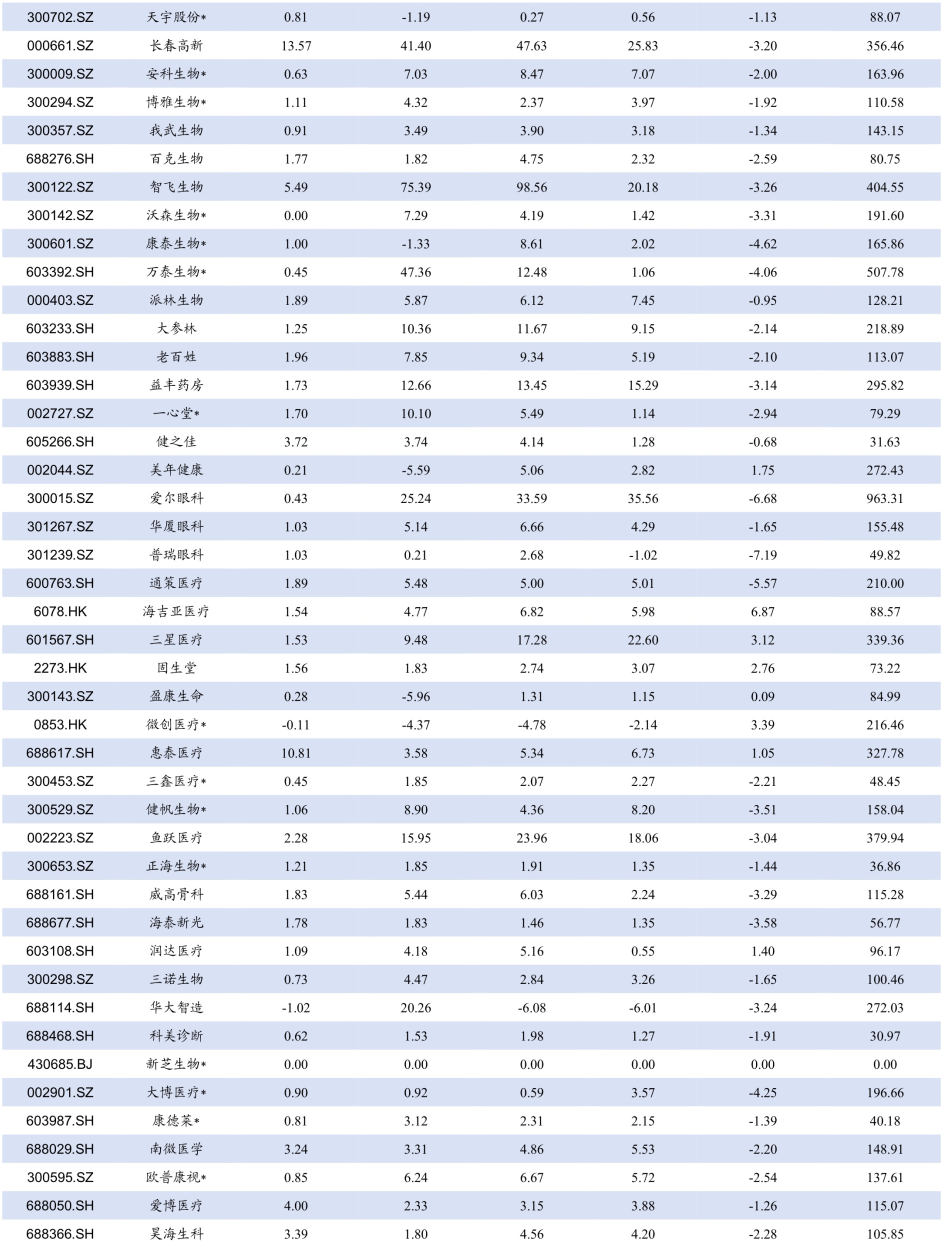

具体思路:看好的子行业排序分别为:创新药>科研服务>CXO>中药>医疗器械>药店等。具体标的思路:从CXO、上游科研服务角度,建议关注药明康德、皓元医药、奥浦迈、百奥赛图、百普赛斯、纳微科技等。从中药基药角度,建议关注佐力药业、方盛制药、盘龙药业等。从PD1 PLUS角度,建议关注三生制药、康方生物、信达生物、泽璟制药等。从ADC角度,建议关注映恩生物、科伦博泰、百利天恒等。从小核酸角度,建议关注前沿生物、福元医药、悦康药业等。从自免角度,建议关注康诺亚、益方生物-U、一品红等。从创新药龙头角度,建议关注百济神州、恒瑞医药等。从医疗器械角度,建议关注联影医疗、鱼跃医疗等。从AI制药角度,建议关注晶泰控股等。从GLP1角度,建议关注联邦制药、博瑞医药、众生药业、信达生物等。

风险提示:药品或耗材降价超预期;医保政策风险等;产品销售及研发进度不及预期。

1. 本周及年初至今各医药股收益情况

本周(2.9-2.13号,下同)、年初至今A股医药指数涨幅分别为-0.8%、2.4%,相对沪深300的超额收益分别为-1.2%、1.8%;本周、年初至今恒生生物科技指数涨跌幅分别为4.8%、12.5%,相对于恒生科技指数跑赢7.3%、18.0%;本周医疗服务( 0.2%)等涨幅较大,生物制品(-0.9%)、医疗器械(-1.0%)、中药(-1.8%)、医药商业(-2.7%)等跌幅较大;本周A股涨幅居前爱迪特( 24%)、振德医疗( 17%)、欧林生物( 15%),跌幅居前花园生物(-11%)、*ST赛隆(-10%)、海王生物(-9.2%)。本周(2.20号)H股涨幅居前旺山旺水( 13%)、绿竹生物( 13%)、中国再生医学( 10%),跌幅居前石四药集团(-6%)、三爱健康集团(-5.7%)、北海康成(-5%)。医药板块表现特点:本周A股医药略有回调,H股医药略有反弹。

具体思路:看好的子行业排序分别为:创新药>科研服务>CXO>中药>医疗器械>药店等。

具体标的选择思路:

从CXO、上游科研服务角度,建议关注药明康德、皓元医药、奥浦迈、百奥赛图、百普赛斯、纳微科技等。

从PD1 PLUS角度,建议关注三生制药、康方生物、信达生物、泽璟制药等。

从ADC角度,建议关注映恩生物、科伦博泰、百利天恒等。从小核酸角度,建议关注前沿生物、福元医药、悦康药业等。

从自免角度,建议关注康诺亚、益方生物-U、一品红等。从创新药龙头角度,建议关注百济神州、恒瑞医药等。

从AI制药角度,建议关注晶泰控股等。

2. mRNA疫苗技术多点开花

2.1 mRNA 流感疫苗:监管反转,商业化进程重启

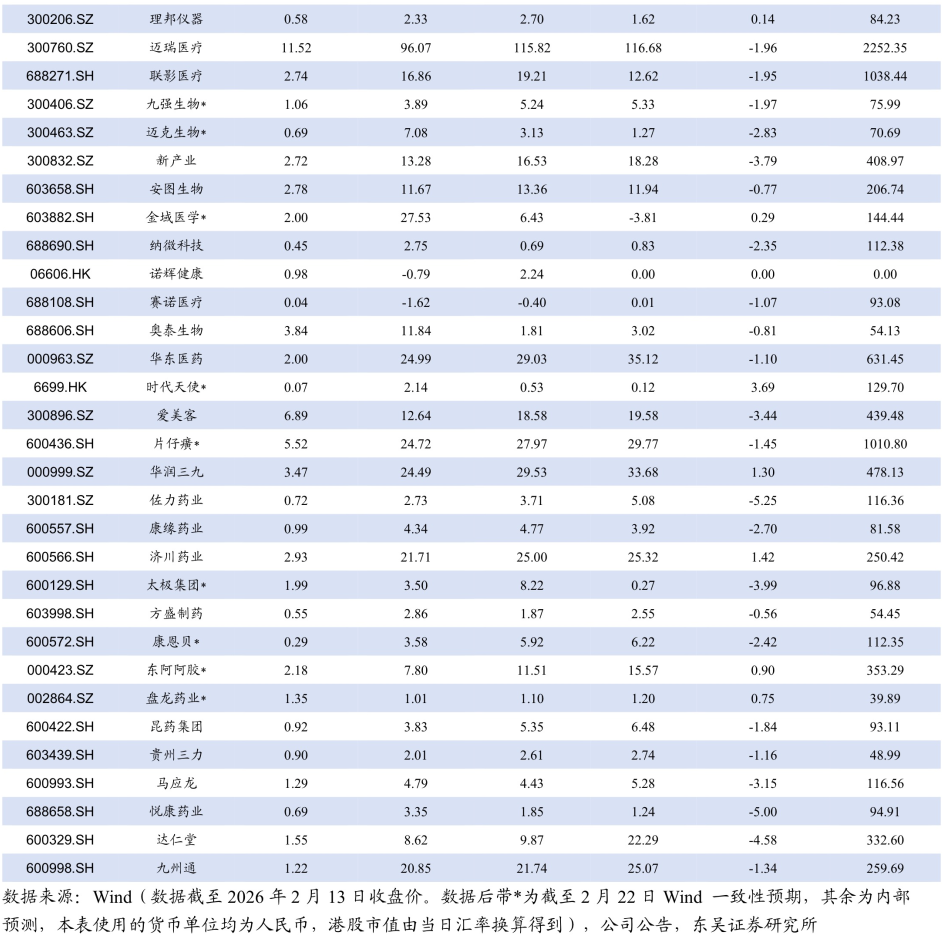

本周 mRNA 流感疫苗赛道迎来关键监管转折,Moderna 四价 mRNA 流感疫苗 mRNA-1010 在经历拒审后快速修正申报策略,获 FDA 重新受理,为 2026-2027 流感季商业化落地奠定基础,也进一步验证了mRNA技术在呼吸道疫苗领域的成熟度与应用潜力。

2月10日,Moderna 公告收到 FDA 针对 mRNA-1010 的拒审函(RTF),核心原因为三期临床试验对照设计未充分匹配美国老年人群最优标准疫苗,未满足 “充分且对照良好” 的审评要求。FDA 指出,在 65 岁及以上受试者组中,应采用高剂量 / 佐剂 / 重组蛋白等老年优先推荐疫苗作为对照,而非标准剂量灭活疫苗。

2月18日,FDA 正式受理 Moderna 修订后的生物制品许可申请(BLA),采用年龄分层审批路径:50-64 岁人群实施常规完全批准,65 岁及以上人群实施加速批准,PDUFA 日期定为 2026 年 8 月 5 日。修订方案通过亚组数据拆分、补充老年人群对照合理性说明,解决了监管核心提问。目前该疫苗已在欧盟、加拿大、澳大利亚同步推进审评中。

Moderna在25年6月30日公布了mRNA-1010在3期临床研究(P304)中的积极结果。该研究在50岁及以上的成人群体中评估了mRNA-1010相较于获批标准剂量季节性流感疫苗的相对疫苗效力(rVE)。P304研究计划第一个流行季招募34000例,第二个流行季22000例,随机接种单剂mRNA-1010或已获批的标准剂量对照疫苗,中位随访期6个月。分析显示,mRNA-1010达到了研究方案预设的最严格优效性标准,在总体研究人群中显示出26.6%的rVE(95% CI:16.7%-35.4%)。此外,该疫苗包含的所有流感毒株均表现出强劲的rVE数据,包括A/H1N1(rVE=29.6%)、A/H3N2(rVE=22.2%)和B/Victoria谱系(rVE=29.1%)。亚组分析显示各年龄组、风险因素及既往流感疫苗接种状态人群的rVE点估计值均保持稳定优势。在65岁及以上参与者中,mRNA-1010的rVE达到27.4%。mRNA-1010的安全性与耐受性与先前3期研究报道结果一致。大多数不良反应为轻度。

2.2 mRNA 肿瘤疫苗:全球迎来里程碑突破,国产IND 密集获批

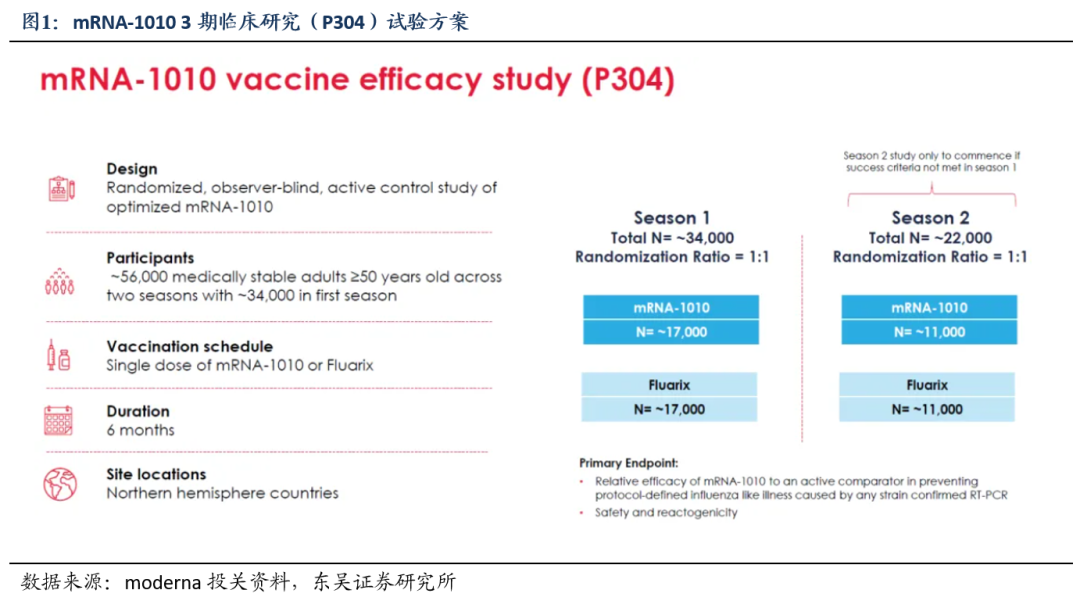

2026 年开年,全球 mRNA 肿瘤疫苗领域迎来里程碑式突破,Moderna 联合默沙东的个性化新抗原疫苗 mRNA‑4157(V940,商品名 Intismeran autogene)公布 5 年长期随访数据,联合 Keytruda 治疗高危黑色素瘤术后辅助治疗,复发或死亡风险降低 49% (HR=0.510; [95% CI, 0.294-0.887]),疗效持久稳定,成为全球首个证实长期获益的 mRNA 肿瘤疫苗,彻底验证技术路线可行性。

基于这一数据,该疫苗已进入全面临床拓展阶段:III 期黑色素瘤辅助治疗已完成入组,同时布局 NSCLC 辅助治疗及新辅助后 non‑pCR 人群研究;II 期覆盖 MIBC、RCC、NMIBC 及转移性黑色素瘤 / NSCLC 等;I 期胰腺癌辅助、围手术期胃癌等研究也已完成入组,打开了实体瘤泛癌种应用空间。

在全球技术验证与政策红利共振下,2 月初国内 mRNA 肿瘤疫苗迎来申报小高峰,多款产品获 NMPA 及 FDA 临床试验许可,个性化新生抗原路线与通用型路线并行推进,本土创新与全球前沿同步接轨。

2月11日,杭州纽安津生物 R01 注射液获 NMPA的IND 默示许可,适应症为高危复发风险实体瘤术后辅助治疗,覆盖胰腺癌、食管癌、肝癌、胆道肿瘤、胃癌、结直肠癌等多个癌种。该产品基于 AI 新生抗原筛选与自研 LNP 递送平台开发,是国内聚焦术后复发防控的代表性个体化 mRNA 疫苗;同日,北京立康生命 LK101 注射液获 FDA IND 批准,成为中国首个获得美国 FDA 临床试验许可的肿瘤 mRNA 疫苗;2月14日,悦康药业的YKYY031 通用型 mRNA 疫苗启动临床申报,针对 KRAS、TP53 等公共突变靶点,聚焦消化道肿瘤,无需个体化定制,具备规模化生产与可及性优势。

2.3. FDA 重磅审评政策改革落地

2月18日 FDA 在《新英格兰医学杂志》(NEJM)发表政策声明,2月20日正式官宣:将 “一项关键临床试验 确证性证据” 作为新药上市批准的默认标准,将“一项充分且良好对照的研究 确证性证据”确立为新药上市许可的默认标准,终结了延续数十年的“两项关键临床试验”审评教条,这也是FDA 2026年加速审批进程、推进监管现代化改革的核心举措之一,与此前J.P. Morgan医疗健康大会上FDA官员提及的“简化审批流程、提升监管灵活性”战略重点高度契合。

事实上,FDA自1997年起就拥有单项试验 确证性证据获批的法定授权,此前已在肿瘤等领域多次应用,但申办方对适用场景存在困惑,此次调整核心是明确“单次试验”的默认地位。政策调整的核心逻辑,是适配现代药物研发的精准化升级——当前已能清晰阐明药物作用机制,审评也兼顾多类终点形成完整证据链,过度依赖两项试验已无必要。

此次改革核心利好行业效率与成本优化,据FDA测算,一项关键性试验成本达3000万-1.5亿美元,周期长达数年,单项试验默认标准可大幅缩短研发周期、降低资本成本,还可能缓解药品价格高企问题。FDA强调,这并非放松标准,反而会将审评精力集中于单个试验的科学性,降低产品后续撤市风险。需注意的是,FDA仍保留灵活调整权利,若药物作用机制模糊、试验存在缺陷等,仍可要求补充第二项试验。

3. 研发进展与企业动态

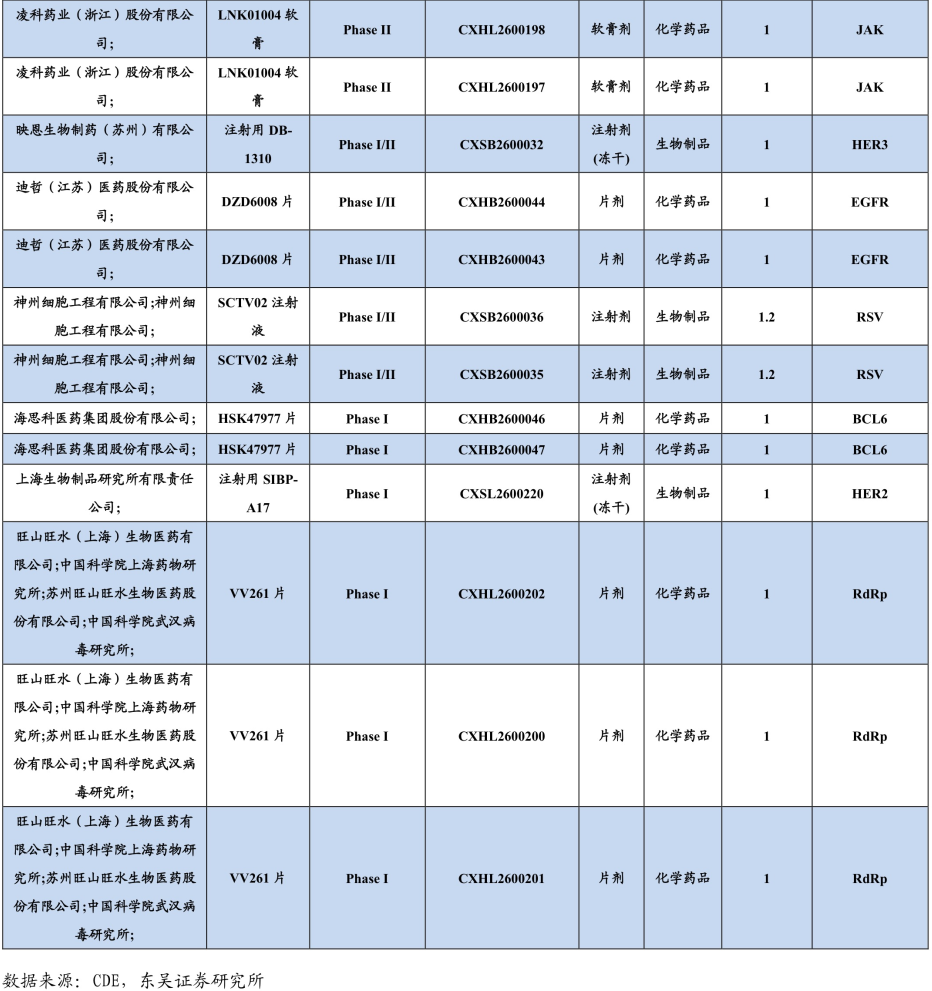

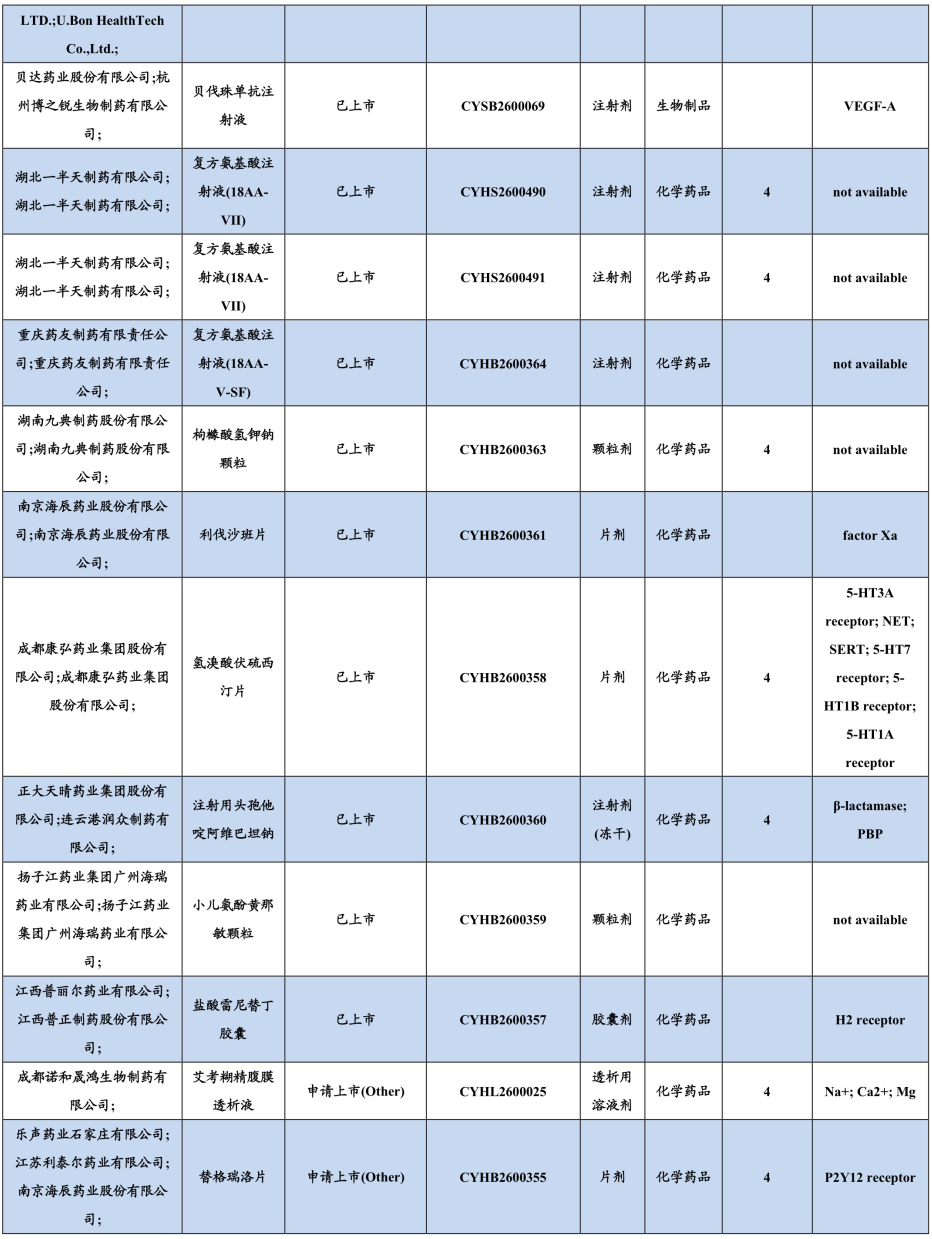

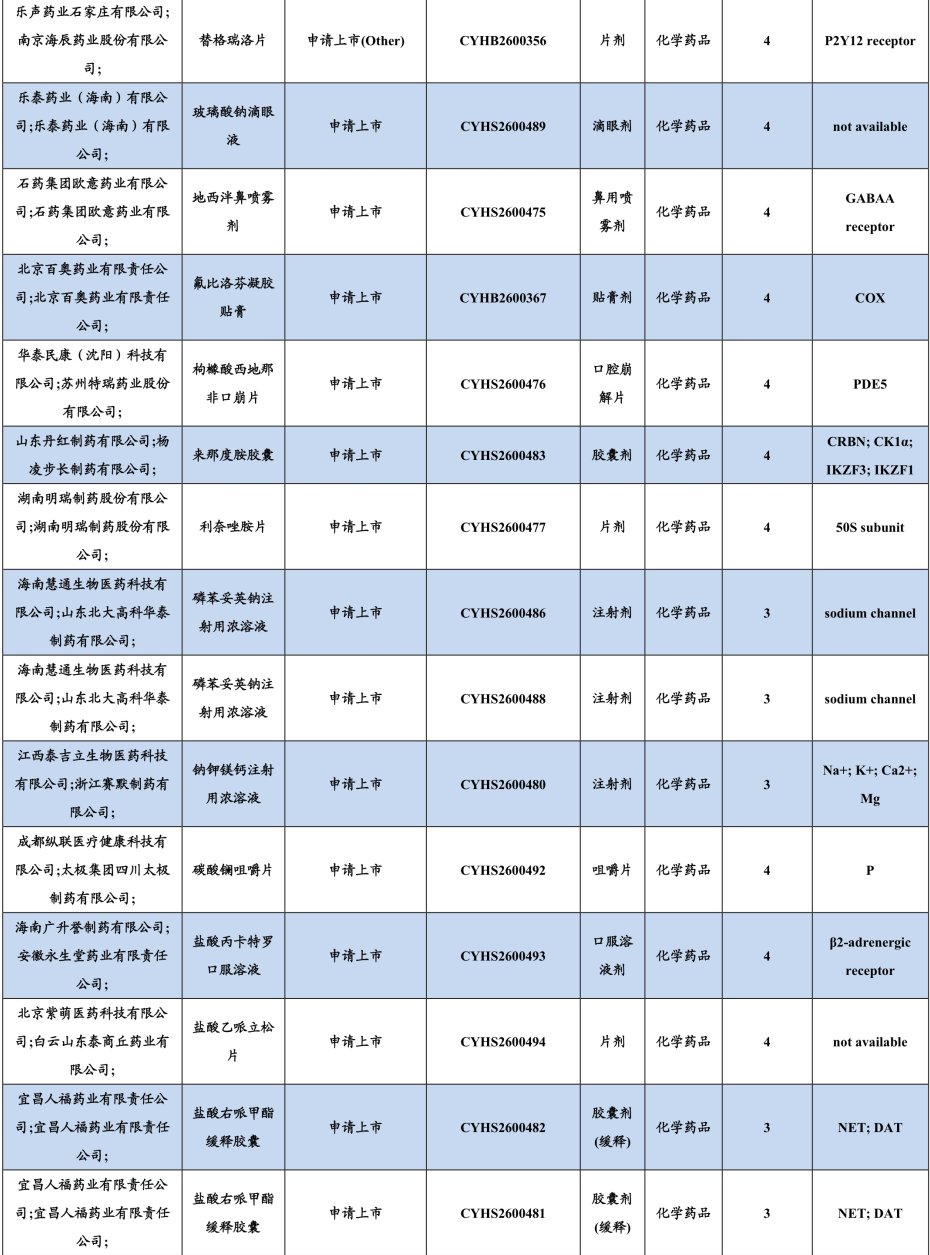

3.1. 创新药/改良药研发进展(获批上市/申报上市/获批临床)

2月20日,翰森制药宣布阿美替尼单药治疗已正式获批在欧盟上市,用于:(i)具有表皮生长因子受体(EGFR)外显子19缺失或外显子21(L858R)置换突变的晚期非小细胞肺癌(NSCLC)成人患者的一线治疗;(ii)晚期EGFR T790M突变阳性NSCLC成人患者的治疗。

2月17日,诺和诺德宣布7.2mg司美格鲁肽用于体重管理的上市申请获得欧洲药品管理局(EMA)批准。

2月14日,天广实宣布其自主研发的创新型第三代CD20抗体药物MIL62(商品名:倍捷欣,通用名:奥妥珠单抗β注射液)获批上市,用于治疗视神经脊髓炎谱系疾病(NMOSD)。

2月14日,CDE网站显示,两款国产呼吸道合胞病毒(RSV)单抗申报上市,分别为泰诺麦博的芮特韦拜单抗(Retavibart,TNM001)和瑞阳制药的库莱韦单抗(RB0026)。

2月14日,CDE网站显示,默沙东索特西普(Sotatercept,英文商品名:Winrevair,中文商品名:欣瑞来)的新适应症上市申请获得受理,用于治疗成人肺动脉高压(PAH,第1组肺高血压),以改善患者的运动能力和WHO功能分级(FC),并降低临床恶化事件的风险,包括因PAH住院、肺移植和死亡。

2月14日,CDE网站显示,百奥泰的1类新药达尔扑拜单抗申报上市。根据临床开发进展,推测该药物为CD20单抗BAT4406F,申报的适应症为视神经脊髓炎(NMOSD)。

3.2. 仿制药及生物类似物上市、临床申报情况

3.3. 重要研发管线一览

2月19日,石药集团启动了SYH2053(PCSK9, siRNA疗法)相关的Ⅲ期临床试验,旨在评估其在原发性高胆固醇血症(非家族性)或混合型高脂血症患者中的疗效与安全性。该项研究在中国开展,计划入组900名受试者。

2月18日,诺华宣布瑞米布替尼治疗慢性诱导性荨麻疹(CIndU)的关键性III期RemIND研究取得积极结果。该研究在三种最常见的CIndU亚型中达到主要终点,包括症状性皮肤划痕症(symptomatic dermographism)、寒冷性荨麻疹(cold urticaria)及胆碱能性荨麻疹(cholinergic urticaria),在第12周时完全应答率显著高于安慰剂组。瑞米布替尼有望成为首个CIndU靶向治疗药物。

2月18日,礼来宣布具有里程碑意义的TOGETHER-PsO开放标签IIIb期研究取得积极结果。该研究评估了依奇珠单抗联合替尔泊肽,对比依奇珠单抗单药治疗中重度斑块状银屑病合并肥胖或超重(且至少伴有一种体重相关合并症)成人患者中的疗效。

2月18日,石药集团的ocankitug(TSLP单克隆抗体)正式启动一项针对慢性阻塞性肺病(COPD)的中国 II 期临床试验,试验编号为 NCT07418736。

2月18日,齐鲁制药启动了一项名为QLS12010(作用机制:IRAK4,其他)的II期临床试验,试验编号为NCT07417917。该研究旨在评估QLS12010胶囊用于中度至重度化脓性汗腺炎成年患者的疗效与安全性,为多中心、随机、对照的II期临床试验,计划纳入102名受试者。试验药物为QLS12010。

2月17日,康蒂尼药业启动了一项关于羟尼酮(Hydronidone, 其他适应症)治疗肝纤维化及慢性乙型肝炎的中国III期临床试验(试验编号:NCT07412236)。本项研究题为“A Multicenter, Randomized, Double-Blind, Placebo-Controlled Phase IIIc Clinical Study Evaluating the Long-term Treatment of Hepatic Fibrosis in Chronic Hepatitis B With Hydronidone Capsules”,旨在评估羟尼酮胶囊在慢性乙型肝炎相关肝纤维化患者中的长期疗效和安全性。

2月17日,礼来(Eli Lilly)的brenipatide(一种GLP-1R/GIPR激动剂)启动了一项针对重度抑郁症(Major Depressive Disorder, MDD)的国际多中心III期临床试验(试验编号:NCT07412756)。本研究的全称为“A Phase 3, Multicenter, Randomized, Double-Blind, Parallel-Arm Study to Investigate the Efficacy and Safety of Adjunctive Treatment With Brenipatide in Delaying Time to Relapse Compared With Placebo in Adult Participants With Major Depressive Disorder (RENEW-MDD 1)”,即“III期多中心、随机、双盲、平行组研究,评估brenipatide辅助治疗对成年重度抑郁症患者延缓复发时间的疗效和安全性,与安慰剂进行对比”。该试验计划在多个国家和地区同步开展,目标入组人数为1000例。

2月14日,百济神州启动了一项针对慢性淋巴细胞白血病(CLL)的国际多中心III期临床试验,试验编号为CTR20260609。该试验名称为:Sonrotoclax(BGB-11417)联合泽布替尼(BGB-3111)对比维奈克拉联合阿可替尼,用于初治慢性淋巴细胞白血病患者的开放性、随机三期研究。临床试验将在全球范围内多中心开展,计划目标入组患者数量为500人。

2月14日,信立泰公司启动了一项阿利沙坦与沙库巴曲联合用药(NEP/AT1R拮抗剂/抑制剂)在治疗高血压中的中国I期临床试验。该试验注册号为CTR20260628,题为“评价沙库巴曲阿利沙坦钙片在健康试验参与者中的单中心、开放、单用及联合用药药代动力学的研究”。试验将在中国境内进行,计划入组44名受试者。

4. 行业洞察与监管洞察

2月12日,为落实《国务院办公厅关于全面深化药品医疗器械监管改革促进医药产业高质量发展的意见》(国办发〔2024〕53号),加大对罕见病药物研发的支持力度,进一步完善罕见病药物技术指导原则体系,鼓励和加速推动罕见病药物研发上市,在国家药品监督管理局的部署下,药审中心组织制定了《罕见病用化学药物药学研究指导原则(试行)》。

2月9日,为落实和推进《国家药监局关于改革完善放射性药品审评审批管理体系的意见》(国药监药注〔2023〕20号)相关工作,促进放射性药品研发和科学监管,在国家药品监督管理局的部署下,药审中心组织制定了《碘[131I]化钠口服溶液仿制药药学研究技术要求》。

5. 行情回顾

本周(2.9-2.13号,下同)、年初至今A股医药指数涨幅分别为-0.8%、2.4%,相对沪深300的超额收益分别为-1.2%、1.8%;本周、年初至今恒生生物科技指数涨跌幅分别为4.8%、12.5%,相对于恒生科技指数跑赢7.3%、18.0%。

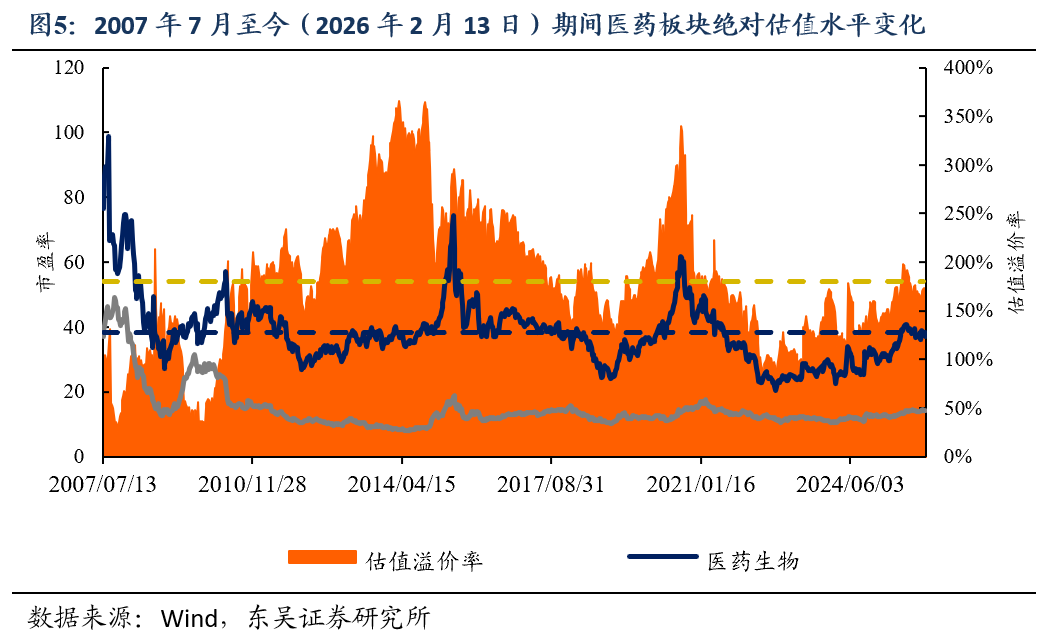

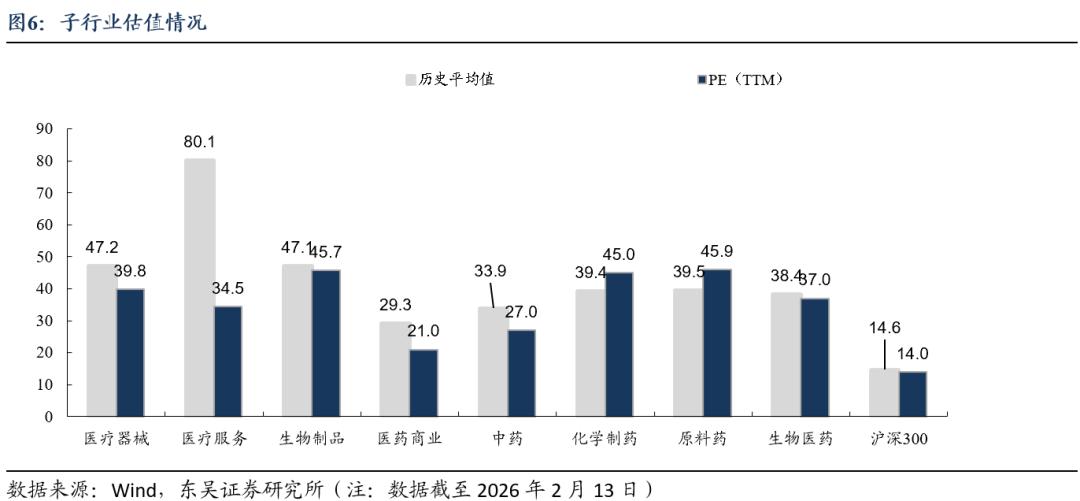

5.1. 医药市盈率追踪:医药指数市盈率为37.01倍,较历史均值高1.41倍

截至2026年2月13日,医药指数市盈率为37.01倍,环比上周提升0.3倍,高于历史均值1.41倍;沪深300指数市盈率为14.67倍,医药指数盈利率溢价率为164.2%,环比上周下降1.6pp,低于历史均值16.1pp。

5.2. 医药子板块追踪:本周医疗服务板块上涨0.22%,领先于其他子板块

本周(2.9-2.13号,下同)医疗服务(0.22%)板块涨幅靠前;医药商业(-2.68%)、中药(-1.75%)、原料药(-1.19%)等均有下跌。

5.3. 个股表现

本周(2.9-2.13号,下同)A股涨幅居前爱迪特( 24%)、振德医疗( 17%)、欧林生物( 15%),跌幅居前花园生物(-11%)、*ST赛隆(-10%)、海王生物(-9.2%)。本周(2.20号)H股涨幅居前旺山旺水( 13%)、绿竹生物( 13%)、中国再生医学( 10%),跌幅居前石四药集团(-6%)、三爱健康集团(-5.7%)、北海康成(-5%)。

6. 风险提示

1、药品或耗材降价幅度继续超预期:

国家加大集采范围,药品和耗材的集采带来了药品和耗材的大幅降价,随着国内医药和器材市场的竞争加剧,集采对降价的推动作用将会更加明显,未来药品和耗材集采降价幅度可能会超预期,对企业的利润造成较大影响。

2、医保政策进一步严厉等:

医保局作为中国医药行业最大单一支付方,其支付政策变化可能直接导致相关公司盈利水平发生显著变化。

3、产品销售及研发进度不及预期。

VIP复盘网

VIP复盘网