近期,光刻机领域动态密集浮现。外部维度,美国推出涵盖90余项行政建议的AI行动计划,核心指向收紧AI芯片对华出口管制,强化半导体贸易限制。这一举措正持续倒逼我国加速光刻机自主化进程,全力突破外部技术壁垒。

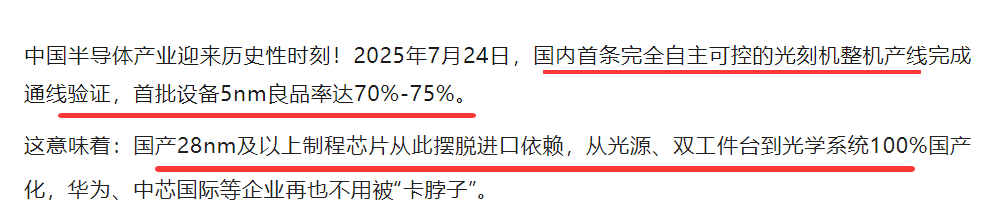

向内观察,国产光刻机突破不断。有报导称,一条全自主光刻机整机生产线已完成全流程测试,其产出设备聚焦28纳米及以上制程芯片制造,核心部件实现100%国产化,首批下线设备参数达标,良品率稳定于70%-75%区间,年内将启动小批量交付;14纳米验证机已进入实验室调试阶段。

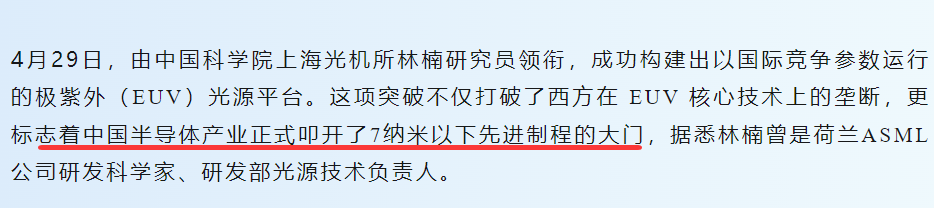

此外,EUV光刻机也有突破。就在今年4月,中科院上海光机所林楠团队研发的固体激光LPP-EUV光源技术,能量转换效率达到3.42%,接近商用光源效率半数,性能超越荷兰与瑞士团队;其采用的技术路线较ASML的LPP技术更简洁、成本更低,预计2025年第三季度进入试产阶段。

国产光刻机的进步,将会带动零部件的供应,接下来就为大家梳理4家核心企业。不过需声明:本内容依据公开信息,仅作产业和公司经营层面科普梳理,不构成任何投资建议。

第一家,汇成真空

国内领先的真空镀膜设备厂商,能为不同行业客户提供定制化、专业化的真空镀膜设备及工艺解决方案。

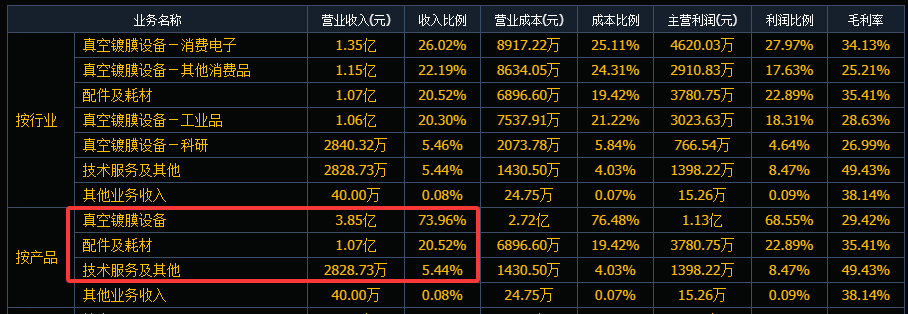

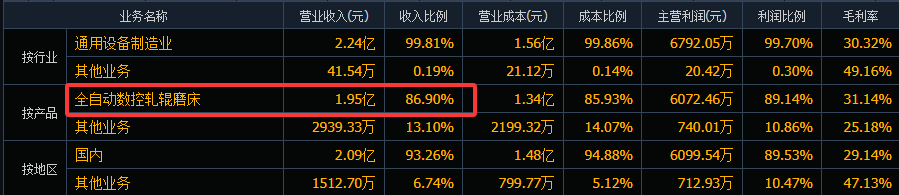

业务结构上,真空镀膜设备、配件及耗材、以及技术服务营收分别占比74%、20%和5%。真空镀膜设备是指通过真空环境,利用磁控溅射、电子束蒸发等技术,在平板玻璃、汽车零部件、半导体芯片等基材表面镀上金属膜、光学膜等各种膜层的设备。它能明显提升产品的光学性能、耐磨性、防污性等。

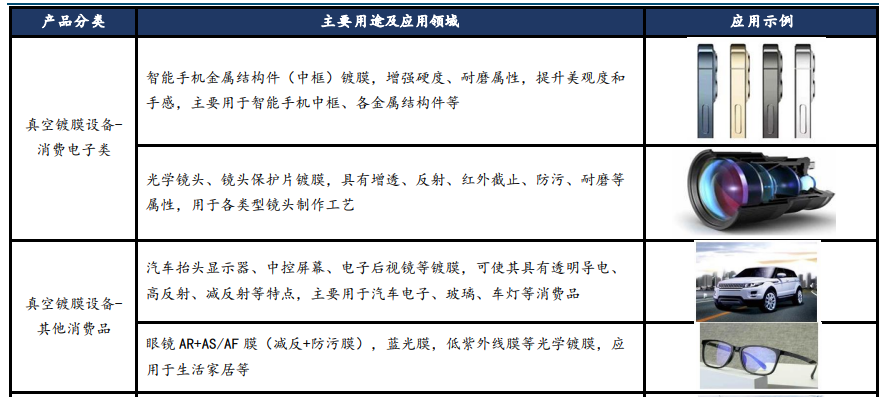

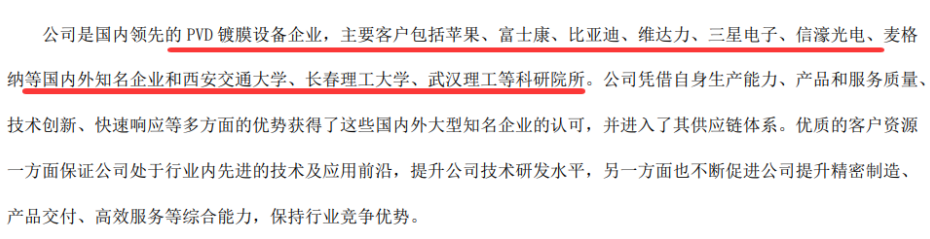

公司PVD真空镀膜设备,涵盖真空蒸发镀膜、真空磁控溅射镀膜和真空离子镀膜三种主流技术,且能实现多种技术组合,满足客户定制化需求。下游包括手机、摄像头、屏幕显示、汽车配件、航空玻璃、磁性材料、半导体电子传感器、光刻掩膜版等领域。客户涵盖苹果产业链中的捷普、富士康等重要厂商,汽车方面还有比亚迪、麦格纳等客户,以及国内的科研院所。

真空镀膜市场的竞争者主要为跨国企业,如美国应用材料、德国莱宝等,公司产品与海外进口产品在主要性能、参数上基本相当,具备较强竞争力。

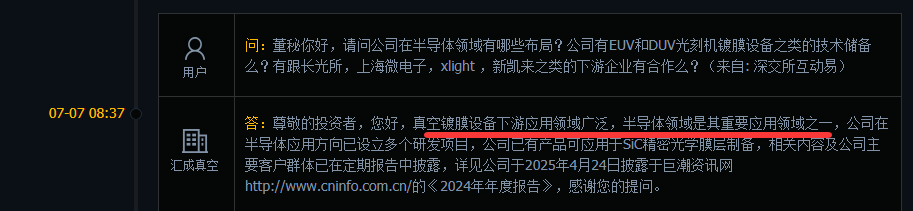

半导体是下游重要的运用领域,其真空镀膜设备实现从i线到EUV级别的覆盖,采用“离子束抛光 镀膜”双技术路线,成为国内三大光刻机厂商的核心供应商,单套价值可能达数千万,2025年计划配套EUV光刻机进行验证。

此外,光刻掩膜版作为光刻机曝光环节的关键耗材,公司镀膜技术能够为光刻掩膜版的生产提供支持。

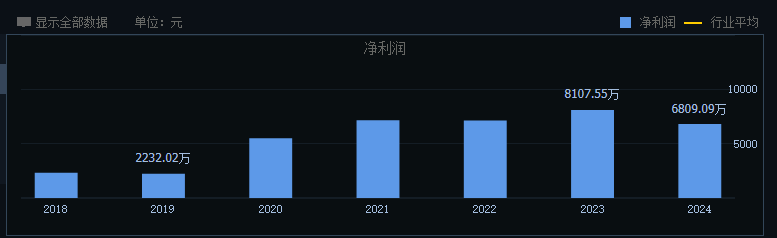

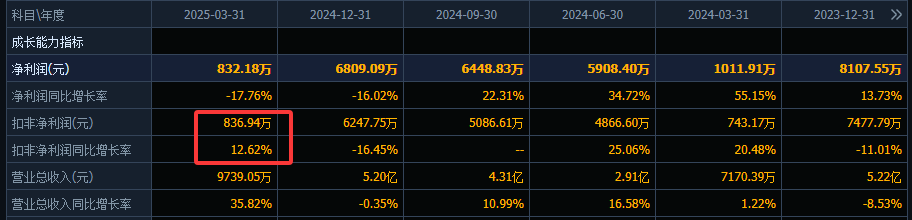

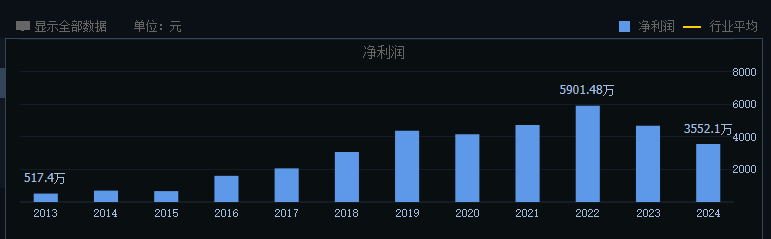

业绩方面,历史上一直盈利,且相对稳定。

今年一季度,扣非净利小幅增长12%

第二家,华辰装备

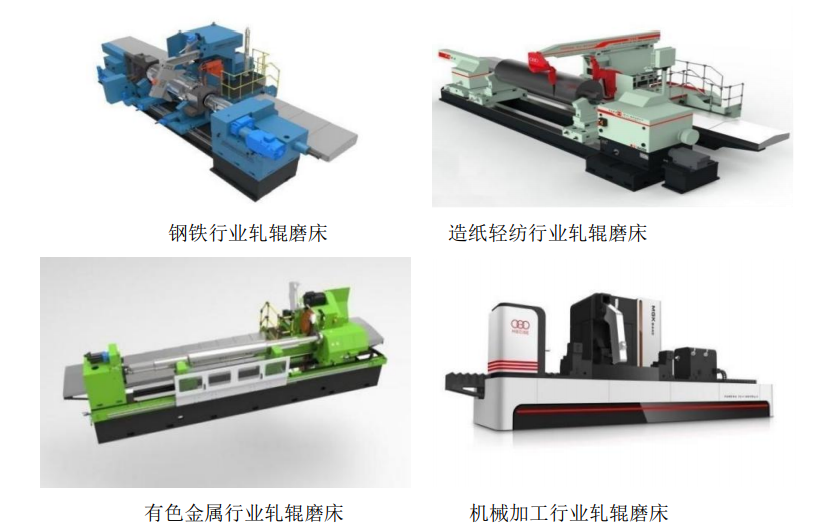

专注于高端精密磨削装备,核心业务是生产全自动精密数控轧辊磨床。主要用于钢铁、造纸、有色金属等行业的轧辊精密加工,同时也是机器人和光刻机方面的铲子公司。

轧辊磨床是专门打磨和修复轧钢机滚筒的关键设备,直接影响钢材轧制效率和质量。公司深耕行业近20年,掌握了从核心部件到整机制造的全套技术,性能达到国际先进水平。尤其在高速高精度磨削领域全球领先,成功打破国外品牌对我国高端轧辊磨床的垄断。

在机器人领域,无论是人形和工业机器人,如关节、丝杠、导轨、谐波减速器等核心部件,都需要达到微米级精度,而磨床是实现这一目标的核心设备。

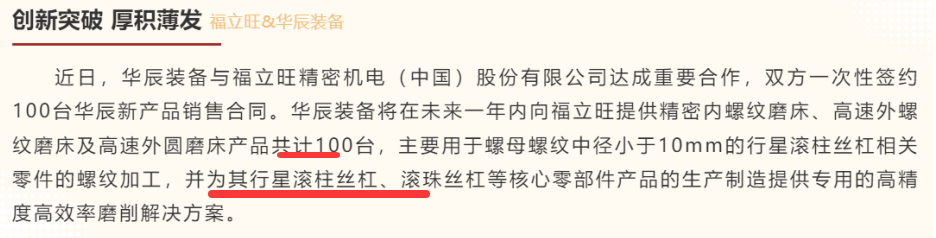

公司通过自研的P0级精密螺纹磨床,切入人形机器人核心部件。今年三月份官微披露与福立旺签订100台丝杠磨床订单,价值约1.8亿。主要用于螺母螺纹中径小于10mm的行星滚柱丝杠相关零件的螺纹加工,标志着其设备在机器人量产进程中取得关键突破。

光刻机方面,虽然公司产品并非直接应用于光刻机。然而,光刻机设备制造过程中,如光学镜片、精密机械部件等,对于精度要求极高。公司在数控轧辊磨床领域,积累的高精度磨削技术,能为光刻机零部件制造提供技术借鉴与工艺支持。

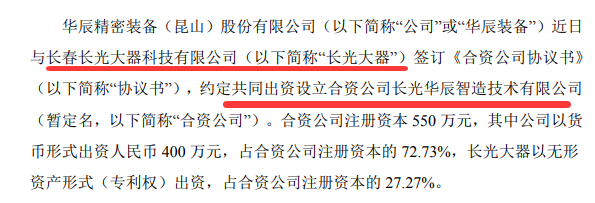

去年12月,与长春光机所合资成立长光华辰,公司持股72%。长光所作为新中国在光学领域建立的第一个研究所,承担光刻机突破的重任。大口径光学镜片的加工是提高光学镜片分辨率的关键所在,华辰通过合资公司,有望深度参与镜头加工过程中,如提供磨削设备等。

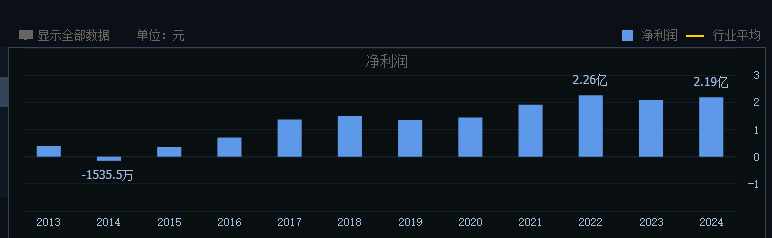

业绩方面,因传统业务具有强周期性,盈利波动较大,2024年净利下降较多。

今年一季度,扣非净利同比增长15%。

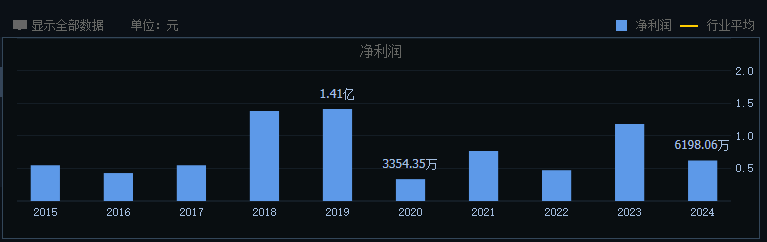

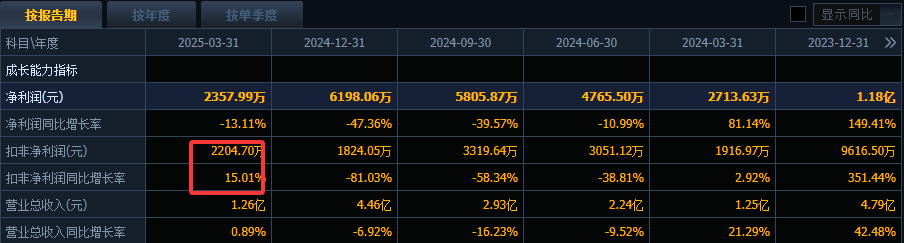

第三家,茂来光学

国内领先的工业级精密光学供应商,下游应用非常广,并在光刻机的光源和物镜均有布局。

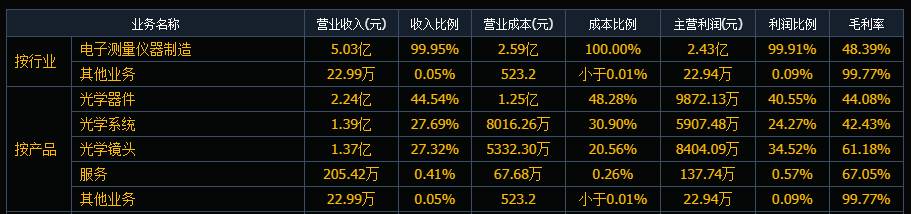

业务结构上,分精密光学器件、光学镜头和光学系统三大类,营收分别占比44%、27%和27%。

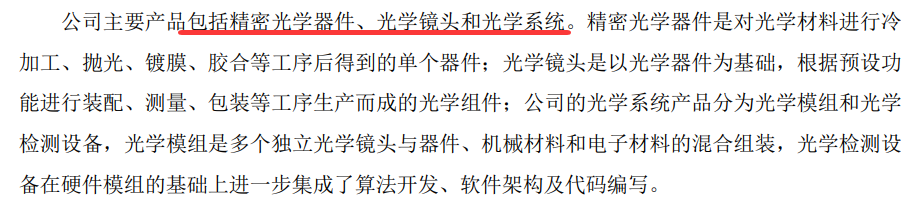

精密光学器,是指对光学材料进行各类工序后得到的单个器件;光学镜头是以光学器件为基础,再根据预设功能进行装配的光学组件;而光学系统包括模组和检测设备。

下游包括生命科学、半导体、AR/VR检测、无人驾驶、航空航天、生物识别六大类,客户都是行业龙头。其中来自半导体业务增长较快,占比接近五成。

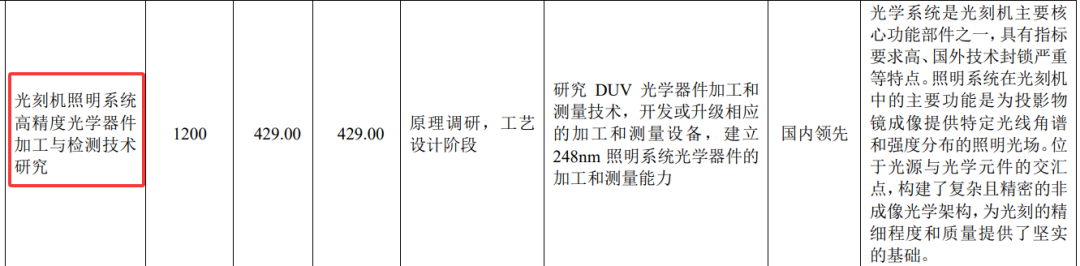

光刻机方面,在光源和物镜系统均有布局。光源相关的照明系统,其高精度光学器件加工与检测技术研究已进入工艺设计阶段,技术国内领先。物镜系统领域,实现了光刻机投影物镜、匀光模块及位移测量棱镜组件的国产化供应,曝光物镜超精密光学元件加工技术已实现产业化,产品应用于365nm的i线光刻机中,能实现亚微米量级的曝光线宽。

业绩方面,除了半导体外的传统业务受经济周期影响较大,整体上还算稳定。

第四家,福晶科技

全球激光晶体龙头,最早于1990年由中科院福建物质结构研究所成立。目前是全球最大的LBO、BBO晶体供应商,全球市占率接近80%。并能为EUV光源提供非线性光学晶体、透镜等核心元件。

业务结构上,晶体元器件、精密光学元件、激光器件、激光晶体元器件四大块,营收分别占比35%、27%、19%和18%。

产品主要用于固体激光器、光纤激光器的制造。部分精密光学产品应用于光通讯、AR、激光雷达和科研等领域。产品较为高端,盈利能力较强。毛利率超50%,净利率超20%。

光刻机领域,曾通过欧洲代理向ASML提供极其少量光学元件。控股子公司福创光电有开展衍射光学元件研究和生产,其生产的LBO、BBO等非线性光学晶体可用于激光器中,通过非线性光学过程对激光波长进行变频,产生适合光刻的特定波长光源,为光刻机光源系统提供支持。

另外子公司至期光子研发的纳米级超精密光学产品,属于半导体和精密科学仪器领域的核心技术,其高精度物镜与成像镜组可能为光刻机物镜系统的研发,提供一定的技术支持和产品配套。

业绩方面,以技术为主导的国企,经营风格稳健,净利较为稳定。

小 结

汇成真空专注真空镀膜设备,覆盖i线至EUV级别,计划2025年配套EUV验证;华辰装备生产高端精密磨削装备,其技术支持光刻机零部件制造,合资公司有望参与光源镜头加工;茂来光学供应精密光学产品,布局光刻机光源和物镜,物镜已用于i线光刻机;福晶科技作为全球激光晶体龙头,产品支持光刻机光源与物镜系统,曾向ASML供应少量元件。

VIP复盘网

VIP复盘网