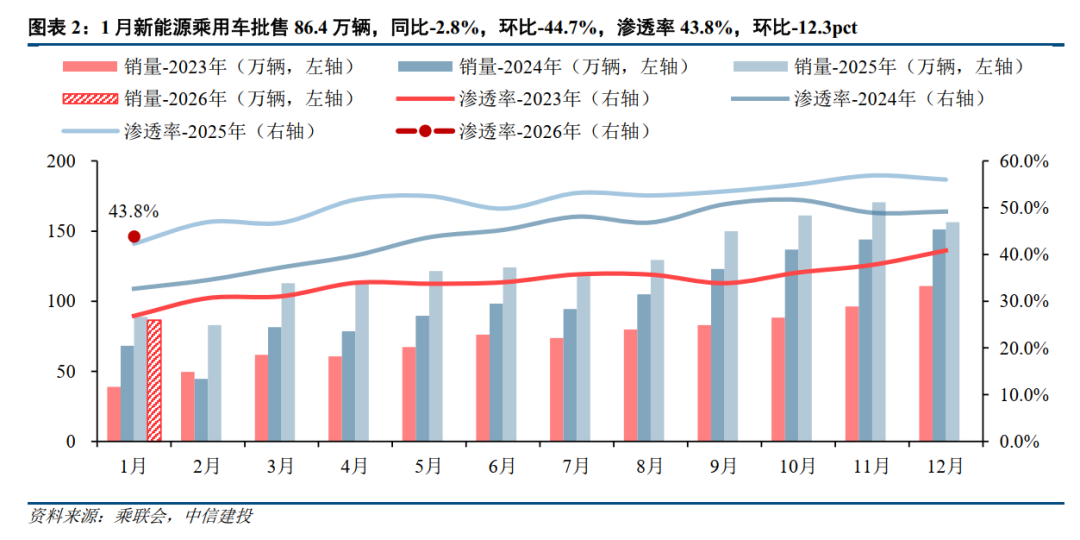

1月中汽协口径国内新能源车销量94.5万辆,同/环比 0.1%/-44.8%;乘联会口径新能源乘用车批售86.4万辆,同/环比-2.8%/-44.7%,渗透率43.8%,环比-12.3pct。级别方面,1月B级及以上新能源乘用车零售销量占比环比 5.0pct至63.4%,主要系新以旧换新政策下乘用车销量向中高级别提速;A级占比环比-2.6pct至22.5%;A0 A00占比环比-2.5pct至14.0%。新能源乘用车出口30.2万辆,同比 100.5%,环比 0.5%,创1月历史新高,海外需求持续旺盛。2026全年销量预期1870万辆,同比 13.7%。

中汽协口径:26年1月国内新能源车(含商用)产量104.1万辆,同比 2.5%,环比-39.4%;销量94.5万辆,同比 0.1%,环比-44.8%。

乘联会口径:26年1月新能源乘用车批售86.4万辆,同比-2.8%,环比-44.7%;渗透率43.8%,环比-12.3pct;零售59.6万辆,同比-19.9%,环比-55.4%;渗透率38.6%,环比-20.5pct;出口28.6万辆,同比 105.8%,环比 4.8%;渗透率49.7%,环比 3.2pct。

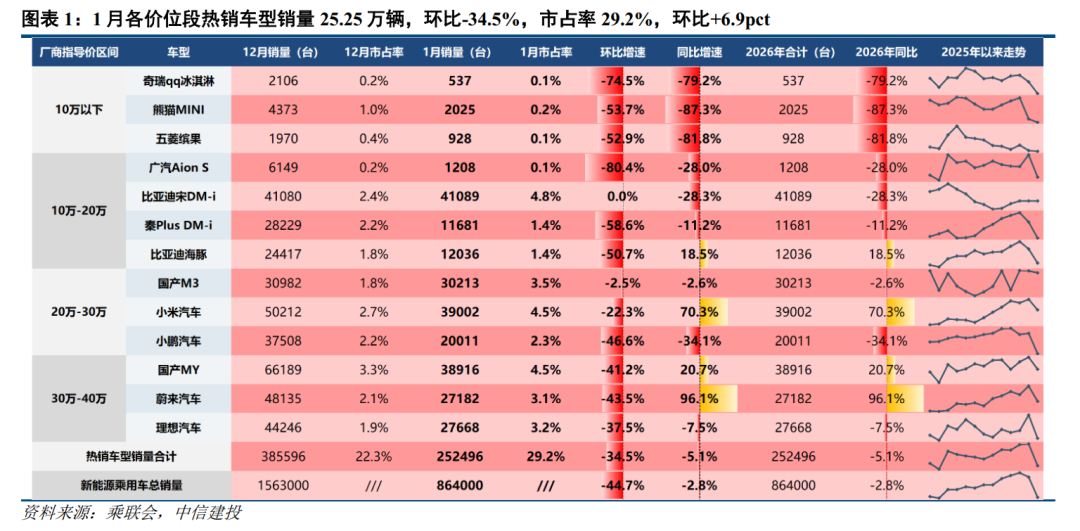

1)级别方面,1月中高级别车型占比提升,其中:A00 A0销量8.8万辆, A级销量14.1万辆,B级及以上销量39.9万辆,分别占比14.0%/22.5%/63.4%,分别环比-2.5pct/-2.6pct/ 5.0pct。B级别及以上车型占比显著提升,主要系26年以旧换新政策更新下中高端车型售价高能获取更高补贴,带动乘用车销量向中高级别倾斜。

2)车型方面,吉利星愿以4.2万销量 (环比 0.1%)、市占率4.8% (环比 2.2pct) 位居第一。特斯拉Model Y/小米YU7/特斯拉Model 3依次位列二/三/四名,销量分别为3.9/3.8/3.0万辆,环比-41.2%/-3.1%/ -2.5%,市占率分别为4.5%/4.4%/3.5%,环比 0.3%/ 1.9%/ 1.5%。

3)车企方面,比亚迪以20.6万辆销量继续位居第一,环比-50.5%,市占率23.8%,环比-2.8pct。吉利汽车位居第二,销量12.4万辆,环比仅-19.5%大幅领先市场,市占率14.4%,环比 4.5pct。特斯拉中国位居第三,销量6.9万辆,环比-28.9%,市占率8.0%,环比 1.8pct。

4)出口方面,新能源乘用车出口30.2万辆,同比 100.5%,环比 0.5%,创1月历史新高,海外需求持续旺盛。其中特斯拉出口5.06万辆,环比 1421.8%,同比 71.5%。

投资建议

新能源车购置税免税政策在2025年12月底正式退出后,新能源车市场处于正常恢复期,部分消费者12月提前抢装导致1月出现一定的透支效应。1月新能源乘用车出口创1月历史新高,海外需求持续旺盛;在以旧换新补贴政策更新的背景下,高端新能源车占比明显提升,反映出消费升级趋势下,消费者对高品质新能源汽车的需求日益增长,有利于推动行业向高质量发展转型。

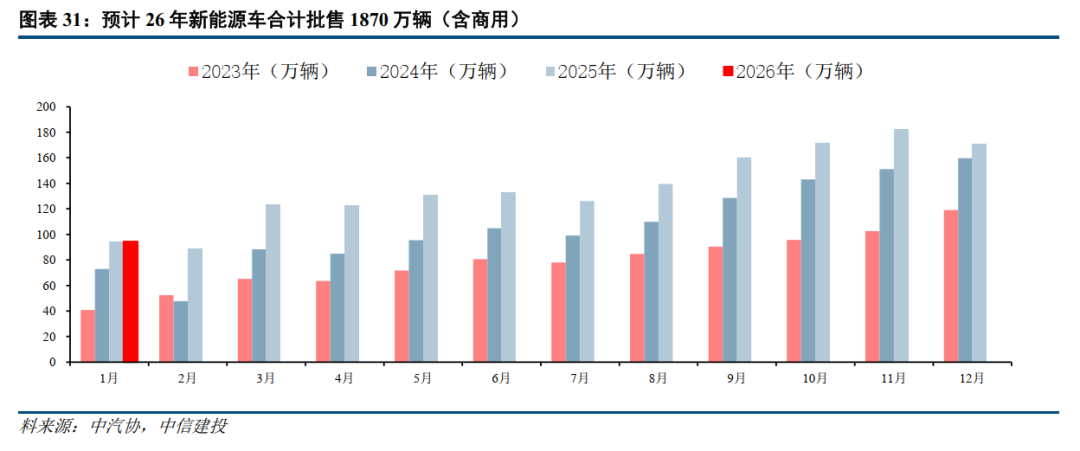

2025全年中国新能源车销量1644.4万辆(含商用),同比 27.9%。我们预测2026年全年销量1870万辆(含商用),同比 13.7%。

我们认为量是核心驱动力,下游需求持续超预期下各环节龙头的业绩将带来市值弹性。

1)下游新能源汽车产销不及预期:销量端可能受到政策波动、需求疲软影响而不及预期;产量端可能受到上游原材料价格大幅波动、限电、进口限制等影响不及预期,进而影响产业链盈利能力和估值。

2)原材料价格上涨超预期:2021年以来原材料价格持续上涨,同时原材料价格阶段性出现大幅波动性,价格高位及不稳定性对于终端需求有一定影响,对产业链相关公司盈利能力影响较大。

3)锂电产业链重点项目推进不及预期:重点项目的推进是相关公司支撑营收和利润的关键,也是成长性的反映,重点项目推进不及预期将影响当期和远期业绩,同时影响产业链稳定性。

VIP复盘网

VIP复盘网