观点

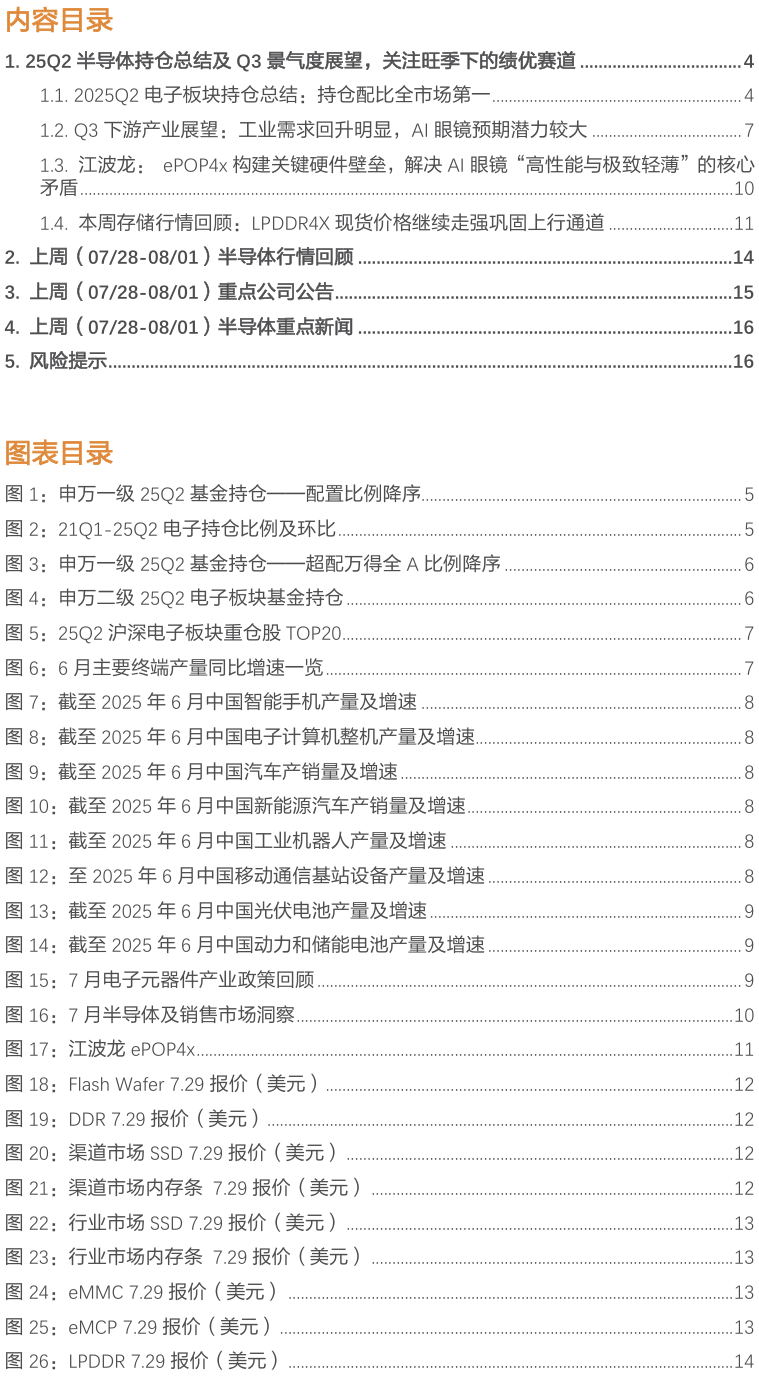

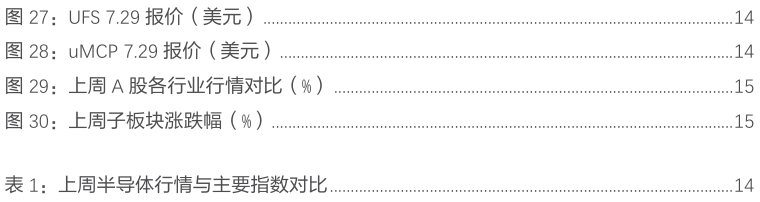

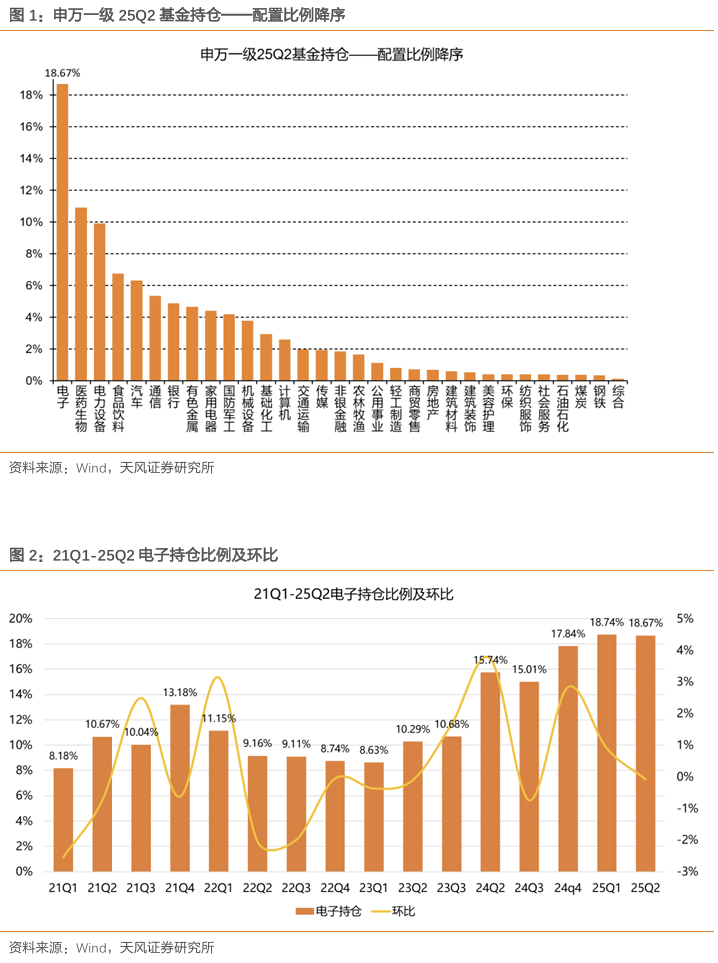

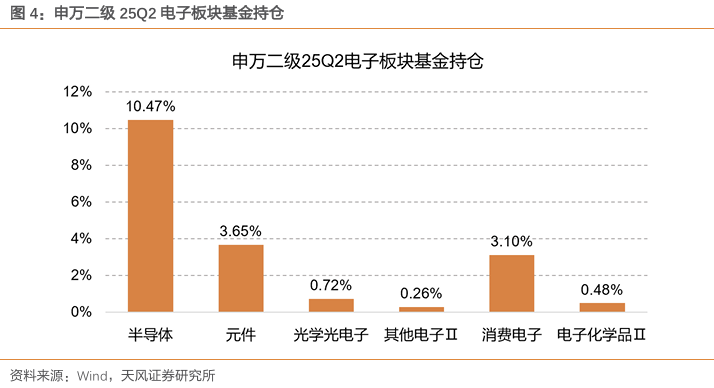

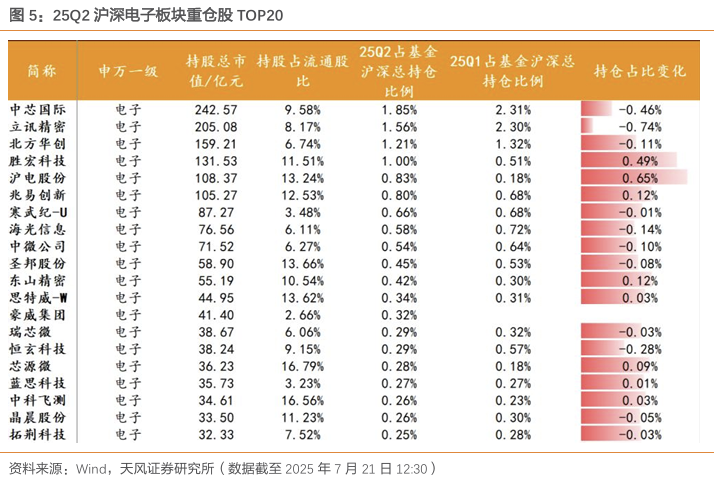

2025Q2,A 股电子行业配置比例为 18.67%,保持全市场第一位置,超配比例环比25Q1上升0.12pct。2025Q2电子板块超配比例为 9.1%,超配比例环比 25Q1 上升 0.12pct。25Q2 申万二级电子板块基金持仓中,半导体占比最高,达 10.47%;元件占 3.65%;消费电子占 3.10%;光学光电子占 0.72%;电子化学品 Ⅱ 占 0.48%;其他电子 Ⅱ 占比最低,为 0.26% 。按照 25Q2 基金持股总市值排序,基金持有市值前 20 的电子标的为:中芯国际、立讯精密、北方华创、胜宏科技、沪电股份、兆易创新、寒武纪 - U、海光信息、中徽公司、圣邦股份、东山精密、思特威 - W、豪威集团、瑞芯微、恒玄科技、芯源微、蓝思科技、中科飞测、晶晨股份、拓荆科技。

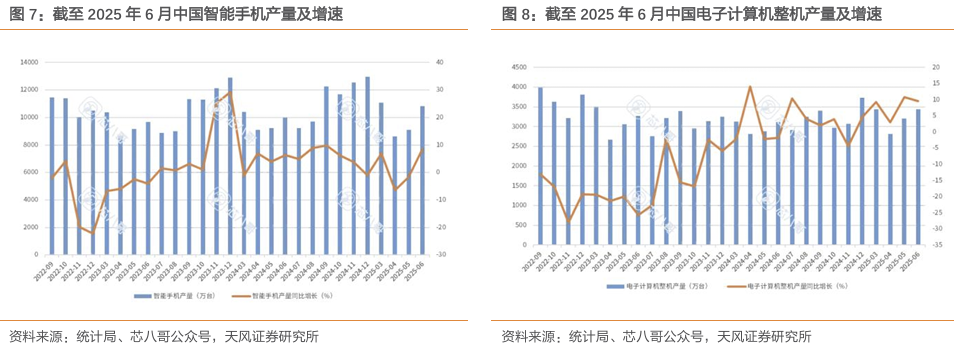

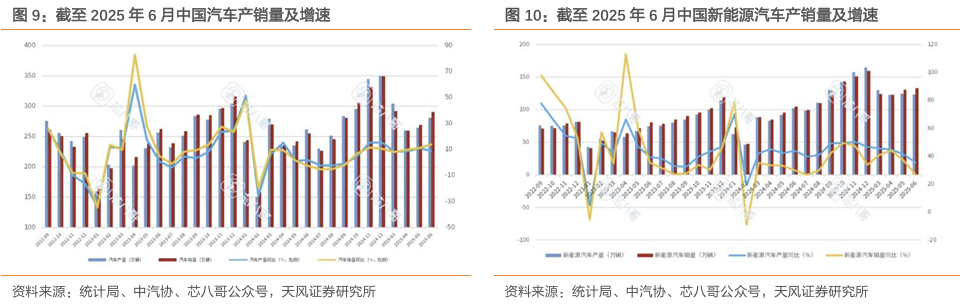

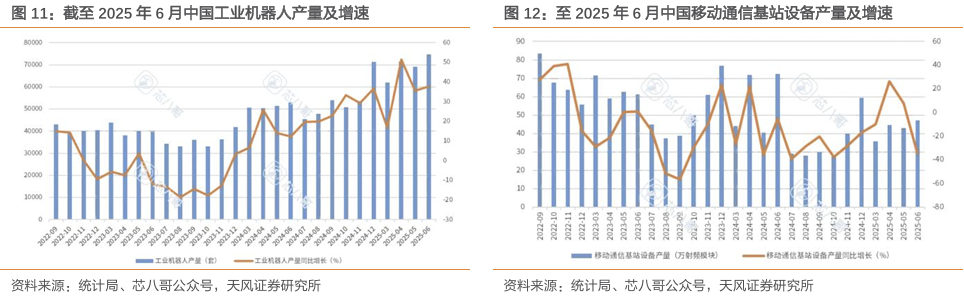

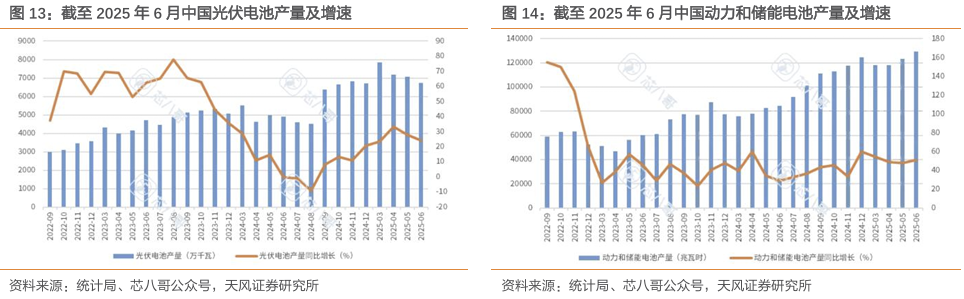

Q3电子下游展望:6月消费电子和家电波动延续,新能源汽车、工业、光伏、储能增长强劲。消费电子增长稳定。受国补调整影响,智能手机、PC 等主要品类产量波动明显。具体看,6 月中国智能手机产量 1.08 亿台( yoy8.4%)。电子计算机整机(包含 PC 及服务器等)6 月中国产量 3437.4 万台( yoy9.6%)。汽车产销量保持强劲,新能源汽车增长尤为明显。6 月中国新能源汽车产销分别为 123.4、132.9 万辆,同比分别增长 18.8% 和 26.7%,持续引领全球电车增长。工业机器人产量连续多月保持高增长,中国工业市场订单和出口强劲。新能源订单快速增长,海外需求拉动下,中国储能和光伏保持高增。三季度来看,产业政策:美国新一轮关税调整出台,全球贸易争端或有缓解。三季度下游预期:工业需求回升明显,手机需求保持稳定,AI眼镜预期潜力较大,AI PC有望持续拉动,机器人市场持续回升,储能需求保持强劲,数据中心国产AI需求快速增长,家电需求有望回升。

存储板块金股推荐:江波龙具备"周期 成长"双击逻辑——短期有望受益于存储涨价带来的毛利率弹性,中期有望依托企业级存储国产替代实现订单放量收入高增,中长期有望通过主控芯片自主化和TCM模式构建高毛利率及枪技术壁垒,持续提升盈利能力和行业领先地位。1)存储涨价:核心受益标的,量价齐升明确:NAND Q3合约价涨幅5%-10%;DDR4原厂Q3预涨30%-40%。2)企业级存储国产替代,企业级存储营收2025Q1同比 200%,25年全年有望保持增速。3)技术壁垒-主控自研 TCM模式锁定高毛利,企业级SSD主控研发中(关键技术攻坚),消费级中高端主控大规模商用(EMMC/UFS覆盖),UFS4.1主控(行业制程领先);TCM模式:提升江波龙的产业链整合能力和运营效率,增强盈利护城河。协同闪迪拉通上游fab及下游客户供需关系,整合主控芯片设计、固件定制开发、高端封测技术、智能制造及知识产权等存储产品Foundry能力,高效完成从存储晶圆厂到核心客户的一站式交付。创新封装方案 (ePOP) 构建关键硬件壁垒:专为AI眼镜痛点而生。实现空间革命性突破、性能与能效双优。江波龙0.6mm超薄ePOP4x,通过PoP封装将内存闪存二合一(76mm²),为AI眼镜释放主板空间。堆叠结构提升响应速度与能效,匹配端侧AI需求。ePOP4x/ePOP5x技术领先,抢占穿戴/AR/VR增量市场。

综合来看2025年,全球半导体增长延续乐观增长走势,2025年AI驱下游增长。同时,政策对供应链中断与重构风险持续升级,国产替代持续推进。二季度各环节公司业绩预告亮眼,展望三季度半导体旺季期,建议关注存储/功率/代工/ ASIC/ SoC业绩弹性, 设备材料、算力芯片国产替代。存储板块预估3Q25存储器合约价涨幅持续高增,企业级产品持续推进,带动龙头公司季度业绩环比增长明确,利基型存储25Q3有望开启涨价。功率模拟板块市场复苏信号已现,2季度业绩增速喜人。晶圆代工龙头开启涨价,2-3季度业绩展望乐观,3季度预期稼动率持续饱满。端侧AI SoC芯片公司受益于端侧AI硬件渗透率释放,一二季度业绩已体现高增长,叠加2季度末3季度初AI眼镜密集发布,后续展望乐观。ASIC公司收入增速逐步体现,Deepseek入局助力快速发展。CIS受益智能车需求及龙头手机新品发布带动需求迭升。设备材料板块,头部厂商2025Q1及部分Q2业绩表现亮眼,同时国产替代持续推进 行业在新一轮并购重组及资本运作推动下加速资源整合,助力本土头部企业打造综合技术平台并强化全球竞争力。

建议关注

半导体存储:江波龙(天风计算机联合覆盖)/ 兆易创新/香农芯创/德明利/佰维存储/朗科科技/联芸科技/北京君正/普冉股份/东芯股份/恒烁股份/澜起科技/聚辰股份/深科技/太极实业/万润科技

IDM代工封测:华虹半导体/中芯国际/伟测科技/长电科技/通富微电/华天科技/甬矽电子/扬杰科技/闻泰科技/三安光电/利扬芯片

SoC及配套方案商:恒玄科技/泰凌微/星宸科技/瑞芯微/晶晨股份/全志科技/乐鑫科技/中科蓝讯/润欣科技/炬芯科技/富瀚微

半导体材料设备零部件:北方华创/精智达/冠石科技/格林达/百傲化学/雅克科技/鼎龙股份(天风化工联合覆盖)/天岳先进/和远气体/正帆科技(天风机械联合覆盖)/中微公司/拓荆科技/富创精密/精智达/沪硅产业/上海新阳/安集科技/盛美上海/中巨芯/清溢光电/有研新材/华特气体/南大光电/凯美特气/金海通(天风机械联合覆盖)/鸿日达/精测电子/国力股份/新莱应材/长川科技(天风机械覆盖)/联动科技/茂莱光学/艾森股份/江丰电子

其他设计:圣邦股份/纳芯微/南芯科技/雅创电子/卓胜微/思瑞浦/杰华特/芯朋微/帝奥微/晶丰明源/艾为电子/唯捷创芯/寒武纪/龙芯中科/海光信息(天风计算机覆盖)/龙迅股份/美芯晟/天德钰/汇顶科技/思特威/扬杰科技/复旦微电/钜泉科技/力合微/中颖电子/斯达半导/宏微科技/东微半导/民德电子/新洁能/韦尔股份/希荻微/安路科技

光子芯片:迈信林/源杰科技(通信组联合覆盖)/长光华芯/仕佳光子/杰普特/炬光科技

高可靠电子:盛景微/电科芯片/景嘉微/中润光学/长光华芯/上海复旦/复旦微电

风险提示:地缘政治带来的不可预测风险,需求复苏不及预期,技术迭代不及预期,产业政策变化风险

1. 5Q2半导体持仓总结及Q3景气度展望,关注旺季下的绩优赛道

2025Q2,A 股电子行业配置比例为 18.67%,保持全市场第一位置,超配比例环比25Q1上升0.12pct。2025Q2电子板块超配比例为 9.1%,超配比例环比 25Q1 上升 0.12pct。25Q2 申万二级电子板块基金持仓中,半导体占比最高,达 10.47%;元件占 3.65%;消费电子占 3.10%;光学光电子占 0.72%;电子化学品 Ⅱ 占 0.48%;其他电子 Ⅱ 占比最低,为 0.26% 。按照 25Q2 基金持股总市值排序,基金持有市值前 20 的电子标的为:中芯国际、立讯精密、北方华创、胜宏科技、沪电股份、兆易创新、寒武纪 - U、海光信息、中徽公司、圣邦股份、东山精密、思特威 - W、豪威集团、瑞芯微、恒玄科技、芯源微、蓝思科技、中科飞测、晶晨股份、拓荆科技。

Q3电子下游展望:6月消费电子和家电波动延续,新能源汽车、工业、光伏、储能增长强劲。消费电子增长稳定。受国补调整影响,智能手机、PC 等主要品类产量波动明显。具体看,6 月中国智能手机产量 1.08 亿台( yoy8.4%)。电子计算机整机(包含 PC 及服务器等)6 月中国产量 3437.4 万台( yoy9.6%)。汽车产销量保持强劲,新能源汽车增长尤为明显。6 月中国新能源汽车产销分别为 123.4、132.9 万辆,同比分别增长 18.8% 和 26.7%,持续引领全球电车增长。工业机器人产量连续多月保持高增长,中国工业市场订单和出口强劲。新能源订单快速增长,海外需求拉动下,中国储能和光伏保持高增。三季度来看,产业政策:美国新一轮关税调整出台,全球贸易争端或有缓解。三季度下游预期:工业需求回升明显,手机需求保持稳定,AI眼镜预期潜力较大,AI PC有望持续拉动,机器人市场持续回升,储能需求保持强劲,数据中心国产AI需求快速增长,家电需求有望回升。

存储板块金股推荐:江波龙具备"周期 成长"双击逻辑——短期有望受益于存储涨价带来的毛利率弹性,中期有望依托企业级存储国产替代实现订单放量收入高增,中长期有望通过主控芯片自主化和TCM模式构建高毛利率及枪技术壁垒,持续提升盈利能力和行业领先地位。1)存储涨价:核心受益标的,量价齐升明确:NAND Q3合约价涨幅5%-10%;DDR4原厂Q3预涨30%-40%。2)企业级存储国产替代,企业级存储营收2025Q1同比 200%,25年全年有望保持增速。3)技术壁垒-主控自研 TCM模式锁定高毛利,企业级SSD主控研发中(关键技术攻坚),消费级中高端主控大规模商用(EMMC/UFS覆盖),UFS4.1主控(行业制程领先);TCM模式:提升江波龙的产业链整合能力和运营效率,增强盈利护城河。协同闪迪拉通上游fab及下游客户供需关系,整合主控芯片设计、固件定制开发、高端封测技术、智能制造及知识产权等存储产品Foundry能力,高效完成从存储晶圆厂到核心客户的一站式交付。创新封装方案 (ePOP) 构建关键硬件壁垒:专为AI眼镜痛点而生。实现空间革命性突破、性能与能效双优。江波龙0.6mm超薄ePOP4x,通过PoP封装将内存闪存二合一(76mm²),为AI眼镜释放主板空间。堆叠结构提升响应速度与能效,匹配端侧AI需求。ePOP4x/ePOP5x技术领先,抢占穿戴/AR/VR增量市场。

综合来看2025年,全球半导体增长延续乐观增长走势,2025年AI驱下游增长。同时,政策对供应链中断与重构风险持续升级,国产替代持续推进。二季度各环节公司业绩预告亮眼,展望三季度半导体旺季期,建议关注存储/功率/代工/ ASIC/ SoC业绩弹性, 设备材料、算力芯片国产替代。存储板块预估3Q25存储器合约价涨幅持续高增,企业级产品持续推进,带动龙头公司季度业绩环比增长明确,利基型存储25Q3有望开启涨价。功率模拟板块市场复苏信号已现,2季度业绩增速喜人。晶圆代工龙头开启涨价,2-3季度业绩展望乐观,3季度预期稼动率持续饱满。端侧AI SoC芯片公司受益于端侧AI硬件渗透率释放,一二季度业绩已体现高增长,叠加2季度末3季度初AI眼镜密集发布,后续展望乐观。ASIC公司收入增速逐步体现,Deepseek入局助力快速发展。CIS受益智能车需求及龙头手机新品发布带动需求迭升。设备材料板块,头部厂商2025Q1及部分Q2业绩表现亮眼,同时国产替代持续推进 行业在新一轮并购重组及资本运作推动下加速资源整合,助力本土头部企业打造综合技术平台并强化全球竞争力。

1.1. 2025Q2电子板块持仓总结:持仓配比全市场第一

2025Q2,A股电子行业配置比例为18.67%,保持全市场第一位置,配置比例环比25Q1下降0.07pct。

2025Q2,电子板块超配比例为9.1%,超配比例环比25Q1上升0.12pct。

25Q2 申万二级电子板块基金持仓中,半导体占比最高,达 10.47%;元件占 3.65%;消费电子占 3.10%;光学光电子占 0.72%;电子化学品 Ⅱ 占 0.48%;其他电子 Ⅱ 占比最低,为 0.26% 。

按照25Q2基金持股总市值排序,基金持有市值前20的电子标的为:中芯国际、立讯精密、北方华创、胜宏科技、沪电股份、兆易创新、寒武纪 - U、海光信息、中徽公司、圣邦股份、东山精密、思特威 - W、豪威集团、瑞芯微、恒玄科技、芯源微、蓝思科技、中科飞测、晶晨股份、拓荆科技。

1.2. Q3下游产业展望:工业需求回升明显,AI眼镜预期潜力较大

6月中国消费电子和家电波动延续,新能源汽车、工业、光伏、储能增长强劲。

消费电子增长稳定。受国补调整影响,智能手机、PC等主要品类产量波动明显。具体看,6月中国智能手机产量1.08亿台,同比下增长8.4%。智能手表方面,6月中国产量达618.9万台,同比下降18.0%。服务机器人方面,6月中国产量147.88万套,同比增长18.8%。电子计算机整机(包含PC及服务器等)方面,6月中国产量3437.4万台,同比增长9.6%。

汽车供需延续强劲。汽车产销量保持强劲,新能源汽车增长尤为明显。具体看,6月中国汽车产销分别为280.9、290.5万辆,同比上升8.8%和13.8%。新能源汽车方面,6月中国新能源汽车产销分别为123.4、132.9万辆,同比分别增长18.8%和26.7%,持续引领全球电车增长。

工业机器人保持高增。工业机器人产量7.5万套,同比增长37.9%,连续多月保持高增长,中国工业市场订单和出口强劲。

通信设备需求下跌。移动通信基站设备产量47.0万块,同比下跌34.4%。

新能源订单快速增长。海外需求拉动下,中国储能和光伏保持高增。具体看,6月中国光伏电池产量67.4GW,同比增长24.1%。动力和储能电池方面,6月中国产量为12.9万兆瓦时,同比增长51.4%,需求快速回升。

家电产量小幅波动。受需求和政策影响,家电类产品产量波动相对明显。 具体看,6月中国彩电产量1625.2万台,同比下降11.1%。6月中国空调产量2838.3万台,同比增长3.0%。6月中国冰箱产量904.7万台,同比上升4.8%。6月中国洗衣机产量950.8万台,同比增长16.5%。

三季度产业政策:美国新一轮关税调整出台,全球贸易争端或有缓解。

三季度下游景气度预期:

三季度来看,预期工业需求回升明显,手机需求保持稳定,AI眼镜预期潜力较大,AI PC有望持续拉动,机器人市场持续回升,储能需求保持强劲,数据中心国产AI需求快速增长,家电需求有望回升。

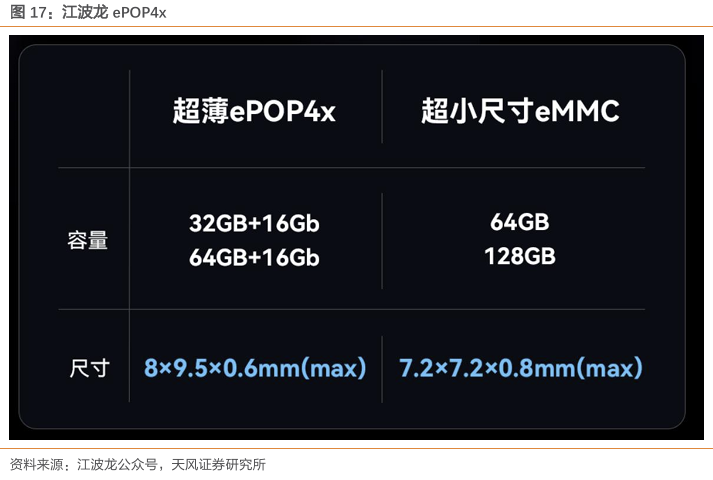

1.3. 江波龙: ePOP4x构建关键硬件壁垒,解决AI眼镜“高性能与极致轻薄”的核心矛盾

根据三易生活报道,阿里巴巴旗舰AI眼镜“哇哦QuarkGlasses”采用江波龙0.6mm超薄ePOP4x方案,我们认为该方案或可解决AI眼镜“高性能与极致轻薄”的核心矛盾。“哇哦 Quark Glasses”并非江波龙首次与智能眼镜厂商合作。在此前发布的XREAL One AR眼镜中,就已经用上了来自江波龙的Subsize eMMC芯片。

与标准存储方案相比,ePOP4x采用了创新的封装技术和高度集成设计。其最大厚度仅为0.6mm(max),相比上一代0.8mm厚度产品减少了近25%,是当前市场上最薄的ePOP产品之一。

ePOP4x产品将eMMC和LPDDR4x集成于一体,提供32GB 16Gb和64GB 16Gb的市场主流容量组合,实现了Flash与DRAM的二合一,并采用性能更强的控制器,支持LDPC纠错,满足不同智能穿戴设备对于存储空间和运行内存的多样化需求。

此外,ePOP4x采用Package on Package(PoP)封装方式,将芯片直接贴装在SoC主芯片上,极大地节省了PCB占用空间,为尺寸受限的智能穿戴设备提供了更优的嵌入式复合存储方案。

江波龙的ePOP4x产品采用了自研固件,能够实现快速启动、超低功耗及主控SoC调优等多种功能,兼顾性能和续航表现。此外,ePOP4x还可根据客户的具体需求提供定制版本,提升产品的灵活性,为客户提供更精准的存储解决方案,满足不同应用场景下的个性化需求。

从标准化到创新定制,从7.2mm超小尺寸eMMC到0.6mm超薄ePOP4x,江波龙的智能穿戴存储覆盖基础到高端的存储需求,为智能穿戴设备的轻薄化、高性能化提供全方位支持。

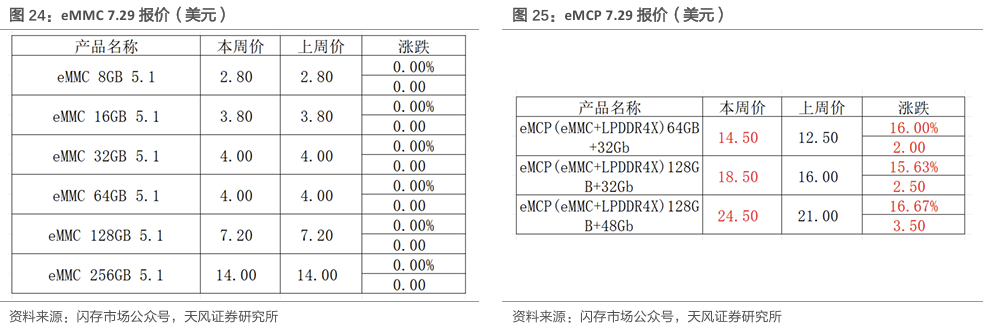

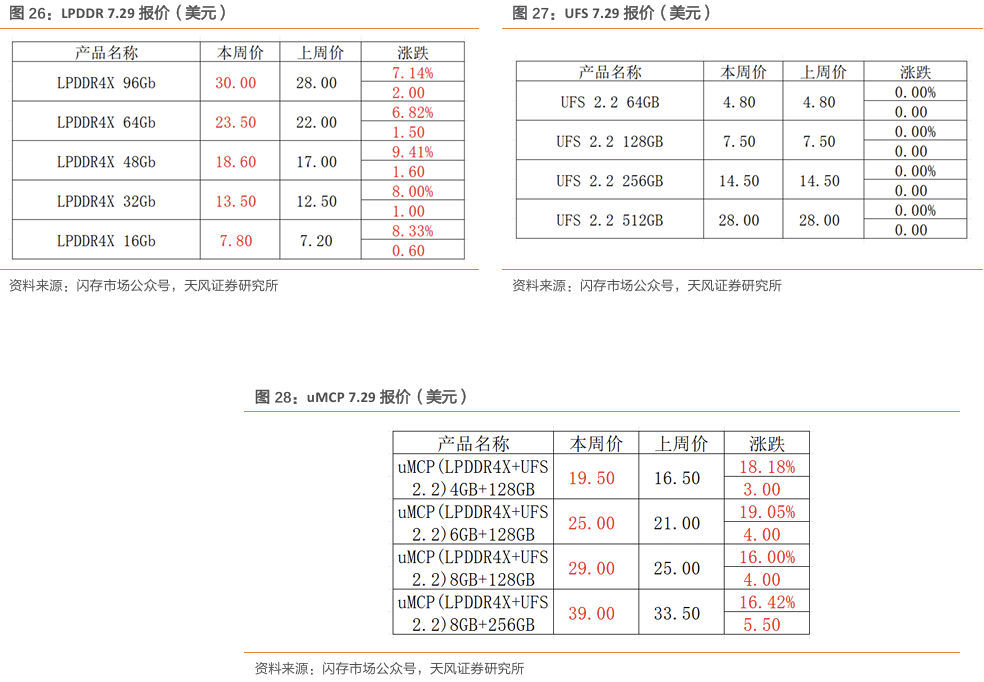

1.4. 本周存储行情回顾:LPDDR4X现货价格继续走强巩固上行通道

随着上游资源供应紧张和PCB基板缺货不断冲击LPDDR4X供应链,现货市场LPDDR4X供应紧缺持续加剧,其现货价格上涨支撑力度仍然较为强劲,继续维持上行通道。

然而,面对高价LPDDR4X带来的成本压力,存储厂商的下游客户不得不采取措施。对于搭载可支持LPDDR5/5X的SoC平台的手机存储需求,在供需双方积极推动下逐渐从LPDDR4X向上升级至LPDDR5/5X。而低端手机因采用的入门级SoC仅支持LPDDR4X,手机厂商考虑将部分低端机型的应用需求转向更低容量规格的LPDDR4X产品。需要警惕的是,由于部分手机的LPDDR4X存储容量需求下沉,低容量LPDDR4X可能将陷入更深的供应短缺漩涡。

另外,存储厂商供应侧重点一般向主要的Tier1手机客户倾斜,而部分Tier2客户和大众市场则存在一定的供应缺口,LPDDR4X供应受限已导致个别手机厂商相关产品整机出货受阻,未来还可能连带拖累配套的嵌入式存储产品采购需求。而对于LPDDR4X仍有需求的除手机以外的应用市场,下游客户针对部分低端产品采用降级资源作为替代来维持生产。

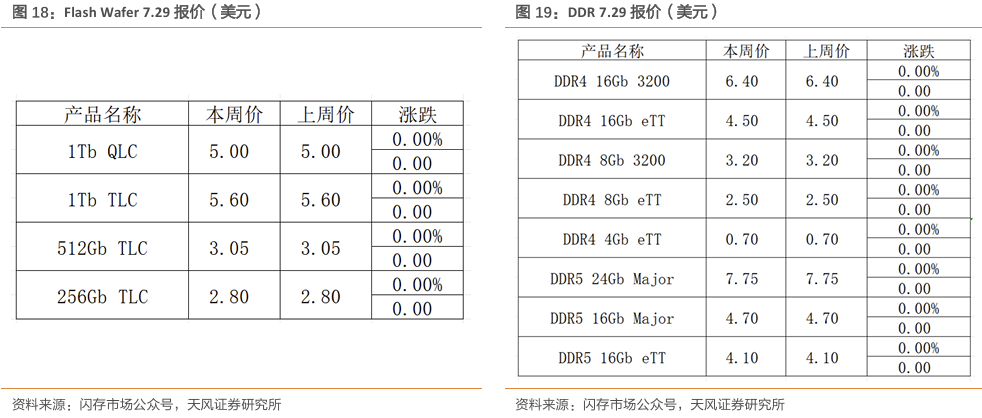

上游资源方面,Flash Wafer、DDR4和DDR5颗粒价格基本持平。

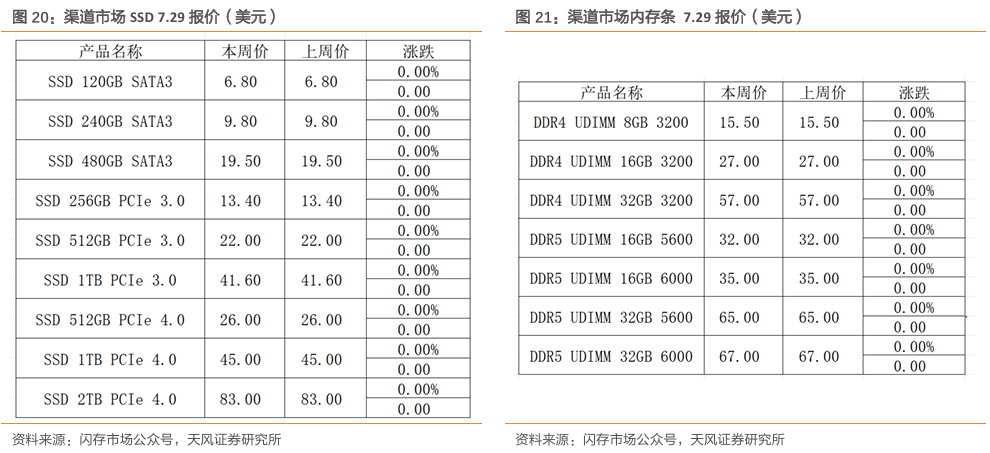

渠道SSD继上周小幅回落后,虽渠道市场整体需求未见明显变化,但随着近期上游资源价格上涨,渠道厂商杀价动作有所减少,渠道SSD价格已渐趋稳定。本周渠道市场SSD和内存条价格均保持不变。

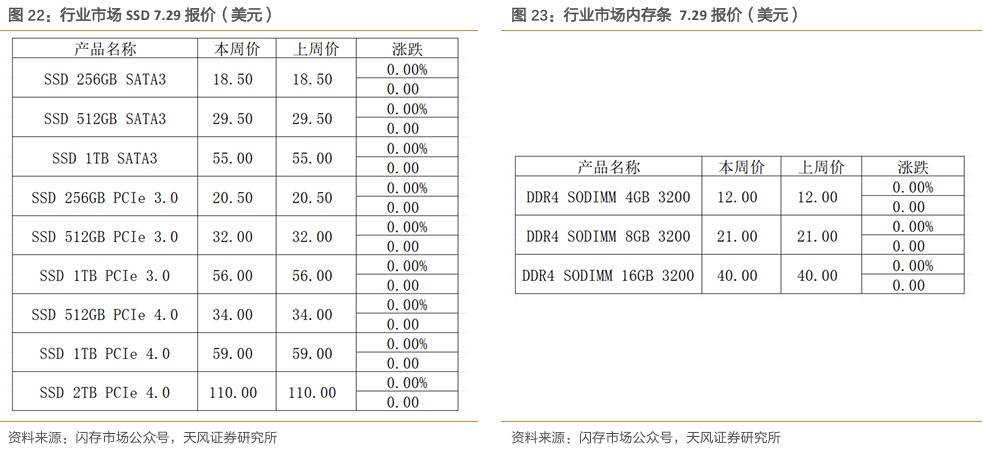

二季度上游供应端已针对部分主流资源实施涨价,目前来看,虽然行业厂商主要以消耗库存为主,但当前供需双方新一轮磋商未落定,从上游释放出的NAND价格信号来看,仍然维持涨价态度。因此,存储厂商更多的是追求稳价。本周行业SSD和内存条基本维持上周水平。

近期,依托现货LPDDR4X资源缺货叠加成品产出紧张,LPDDR4X产品续涨支撑力度相对较强并保持上升通道,本周LPDDR4X现货价格继续保持上扬,相应的集成式产品也顺势调涨报价。目前多数LPDDR4X产品现货价格相较于Q1近乎翻番,32Gb及以下容量的LPDDR4X ASP已然超过$0.40。LPDDR4X涨价带来的影响已然反应至部分应用市场的终端设备成本上,手机厂商考虑针对部分机型采取降容降配的举措来缓解成本压力。另外,本周eMMC和UFS2.2产品价格持平。

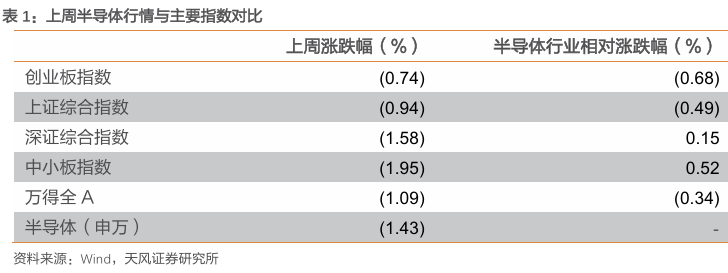

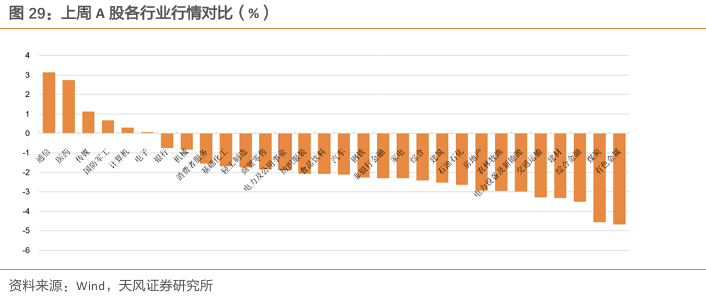

2. 上周(07/28-08/01)半导体行情回顾

上周(07/28-08/01)半导体行情跑输主要指数。上周创业板指数下跌0.74%,上证综指下跌0.94%,深证综指下跌1.58%,中小板指下跌1.95%,万得全A下跌1.09%,申万半导体行业指数下跌1.43%。

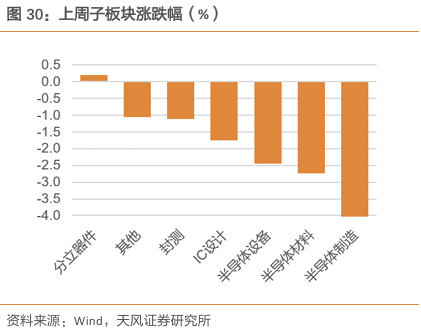

半导体各细分板块有涨有跌,分立器板块涨幅最大。半导体细分板块中,封测板块上周下跌1.1%,半导体材料板块上周下跌2.7%,分立器件板块上周上涨0.2%,IC设计板块上周下跌1.8%,半导体设备板块上周下跌2.5%,半导体制造板块上周下跌4.3%,其他板块上周下跌1.1%。

3. 上周(07/28-08/01)重点公司公告

【301107.SH】瑜欣电子

2025年8月1日,公司发布关于控股股东、实际控制人与其一致行动人之间内部转让股份计划的提示性公告。重庆瑜欣平瑞电子股份有限公司(以下简称“公司”)控股股东、实际控制人胡欣睿女士因家庭内部规划需要,计划自本公告披露之日起15个交易日之后的3个月内,通过大宗交易方式将持有的不超过1,000,000股(占公司总股本比例不超过0.9846%)公司股份转让给李韵先生。本次股份受让方李韵先生系胡欣睿女士的配偶,与胡欣睿女士构成一致行动关系。本次股份转让属于公司控股股东、实际控制人与其一致行动人之间内部转让,不涉及向市场减持,不会导致公司控股股东、实际控制人及其一致行动人合计持股数量和比例发生变化,不会导致公司控制权发生变更,亦不会对公司治理结构及持续经营产生重大影响。

【688206.SH】概伦电子

2025年8月1日,公司发布关于选举第二届董事会职工董事的公告。上海概伦电子股份有限公司(以下简称“公司”)于2025年7月31日召开的2025年第二次临时股东会审议通过了《关于变更公司注册资本、取消公司监事会及修订<公司章程>的议案》《关于修订公司<董事会议事规则>的议案》。根据修订后的《上海概伦电子股份有限公司章程》《上海概伦电子股份有限公司董事会议事规则》规定,公司董事会由9名董事组成,其中独立董事3名、职工董事1名。公司于2025年7月31日召开第二届职工代表大会第二次会议,选举李石松先生为公司职工董事(个人简历详见附件)。李石松先生作为职工董事将与公司其他董事共同组成第二届董事会,任期自职工代表大会审议通过之日起至第二届董事会任期届满之日止。

4. 上周(07/28-08/01)半导体重点新闻

Arm 官宣计划投资首款自研芯片,从 IP 授权转向实体芯片制造。IT之家 7 月 31 日消息,Arm 今日公布了截至 2025 年 6 月 30 日的 2026 财年第一财季财务数据,并透露计划将部分利润投资于自研芯片和其他组件。Arm 首席执行官雷内・哈斯 (Rene Haas) 在路透社的采访中表示,Arm 公司已完成的芯片是名为 Compute Sub Systems(CSS)的“物理载体”产品,公司有意决定加大投资 —— 超越芯片设计,并自己制造一些东西,制造芯粒(chiplet)甚至有可能是解决方案。路透社表示,如果 Arm 选择全面制造芯片,这将侵蚀公司的利润,并且不能保证成功。先进的 AI 芯片仅硅片成本就高达 5 亿美元(IT之家注:现汇率约合 35.98 亿元人民币)以上,而支持其运行的服务器硬件和软件的成本可能更高。报道中,哈斯拒绝提供公司在新战略上的投资何时能转化为利润的时间框架,或提供该计划中潜在新产品的具体信息。但他表示,Arm 将关注芯片,包括“一个物理芯片、一块电路板、一个系统,以上所有”。

三星确认 Exynos 2600 将采用 2nm 工艺制造,有望成为首款 2nm 芯片。IT之家 7 月 31 日消息,据 IDC 行业分析师 Bryan Ma 透露,三星已宣布 Exynos 2600 将成为首款采用三星代工 2nm GAA(环绕栅极晶体管)工艺制造的旗舰芯片组,NPU 性能有显著提升,并增强了对设备上 AI 功能的支持。三星确认 Exynos 2600 将采用 2nm 工艺制造,有望成为首款 2nm 芯片。鉴于包括苹果、联发科和高通在内的其他芯片制造商在其下一代旗舰 SoC 上仍采用台积电的 3 纳米制造工艺,因此 Exynos 2600 可能会成为市场上首款 2 纳米芯片。分析认为,这一进展对三星整体战略布局至关重要。近年来,尽管三星在智能手机市场保持强劲表现,但其半导体业务却面临增长压力。而随着 Exynos 2600 的推出,以及此前与特斯拉达成的高达 165 亿美元(IT之家注:现汇率约合 1187.5 亿元人民币)的 2 纳米芯片供应的长期合作协议,三星晶圆代工的市场信心有望大幅提升,进一步吸引更多高端客户,推动公司股价回升。Exynos 2600 预计将搭载于 2026 年发布的 Galaxy S26 系列手机中,根据此前曝光的规格信息,该芯片将配备 10 核 CPU 架构,包括 1 个超大核、3 个大核和 6 个小核,图形处理方面则集成全新 Eclipse 960 GPU,其性能据称比高通当前旗舰骁龙 8 Elite 所搭载的 Adreno 830 GPU 高出约 15%。未来,Exynos 2600 在实际应用中如何抗衡即将推出的骁龙 8 Elite Gen 2,将成为业界关注焦点。

5. 风险提示

地缘政治带来的不可预测风险:随着地缘政治冲突加剧,美国等国家/地区相继收紧针对半导体行业的出口管制政策,国际出口管制态势趋严,经济全球化受到较大挑战,对全球半导体市场和芯片供应链稳定带来不确定风险。未来如美国或其他国家/地区与中国的贸易摩擦升级,限制进出口及投资,提高关税或设置其他贸易壁垒,半导体行业相关公司还可能面临相关受管制设备、原材料、零备件、软件及服务支持等生产资料供应紧张、融资受限的风险等,进而对行业内公司的研发、生产、经营、业务造成不利影响。

需求复苏不及预期:受到全球宏观经济的波动、行业景气度等因素影响,集成电路行业存在一定的周期性,与宏观经济整体发展亦密切相关。如果宏观经济波动较大或长期处于低谷,集成电路行业的市场需求也将随之受到影响。另外,下游市场需求的波动和低迷亦会导致集成电路产品的需求下降,或由于半导体行业出现投资过热、重复建设的情况进而导致产能供应在景气度较低时超过市场需求。

技术迭代不及预期:集成电路行业属于技术密集型行业,集成电路涉及数十种科学技术及工程领域学科知识的综合应用,具有工艺技术迭代快、资金投入大、研发周期长等特点。多年来,集成电路行业公司坚持自主研发的道路并进一步巩固自主化核心知识产权。如果行业内公司未来技术研发的投入不足,不能支撑技术升级的需要,可能导致公司技术被赶超或替代,进而对公司的持续竞争力产生不利影响。

产业政策变化风险:集成电路产业作为信息产业的基础和核心,是国民经济和社会发展的战略性产业。国家陆续出台了包括《国务院关于印发进一步鼓励软件产业和集成电路产业发展若干政策的通知》(国发[2011]4 号)在内的一系列政策,从财税、投融资、研究开发、进出口、人才、知识产权、市场应用、国际合作等方面为集成电路企业提供了更多的支持。未来如果国家相关产业政策出现重大不利变化,将对行业发展产生一定不利影响。

VIP复盘网

VIP复盘网