当前国内半导体产业处于周期复苏阶段,AI是半导体产业发展最大驱动力。先进逻辑与先进存储产能加速扩张,同时国产算力厂商新产品加速迭代,以及并购潮开启行业各细分赛道加速整合趋势。

另据供应链消息,近期海外大厂开启新一轮涨价,上周全球模拟芯片龙头厂商TI已通知部分客户进行涨价,涨价产品主要集中在工控类产品。而国内厂商从第二季度末开始已经提高了晶圆厂代工价格,这可能导致第三季度设计公司的潜在价格上涨。

芯片产业是国产替代的深水区,在国际地缘政治等因素的影响下,国内半导体产业面临着供应链安全等挑战,国产替代成为产业发展的重要战略方向。

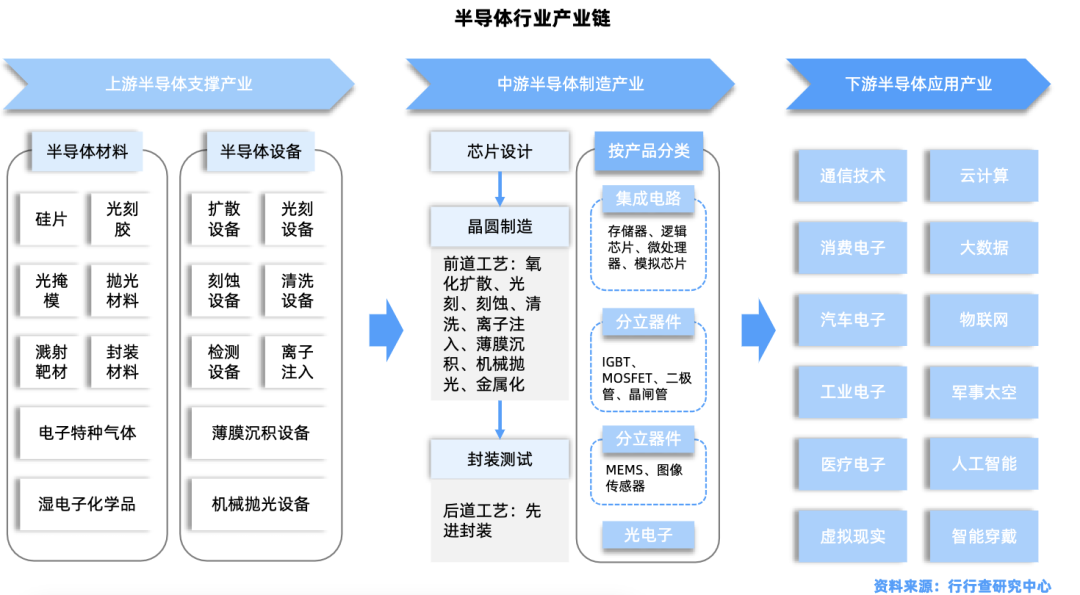

半导体芯片产业链

半导体芯片产业链覆盖从上游材料设备到下游应用的全链条。

上游是半导体产业链的支撑和基石,由半导体材料和半导体设备构成。

中游半导体芯片制造是产业链的核心,包含芯片设计、制造和封测三个环节。

下游应用领域是产业链的价值实现地,包括消费电子、人工智能、通信、新能源和航空航天等众多领域。

从产业链价值量来看,设计占60%,逻辑IC负责数据处理和运算占30%、存储IC用于数据的存储占9%、DAO占17%;设备占12%;材料占5%;晶圆制造占19%,封装与测试占6%。

半导体芯片可以从功能、信号类型、应用场景、材料四个维度分类。其中,计算功能芯片包括CPU、GPU、FPGA、ASIC;存储芯片主要包括DRAM、NAND和NOR Flash;感知功能芯片MEMS传感器和图像传感器如CMOS芯片;按信号类型分类包括模拟芯片、数字芯片和数模混合芯片;以及系统级集成SoC芯片等。

资料来源:行行查

资料来源:行行查

01

半导体芯片材料

材料是芯片制造的基础,具有产业规模大、细分行业多、技术门槛高、研发投入大、研发周期长等特点。

主要包括晶圆制造材料与封装材料两大类。

晶圆制造材料:主要包括硅片、光掩模、光刻胶、光刻胶辅助材料、湿电子化学品、抛光材料、电子特气、抛光材料、靶材及其他材料。

封装材料包括:引线框架、封装基板、陶瓷基板、键合丝、包装材料及芯片粘接材料等。

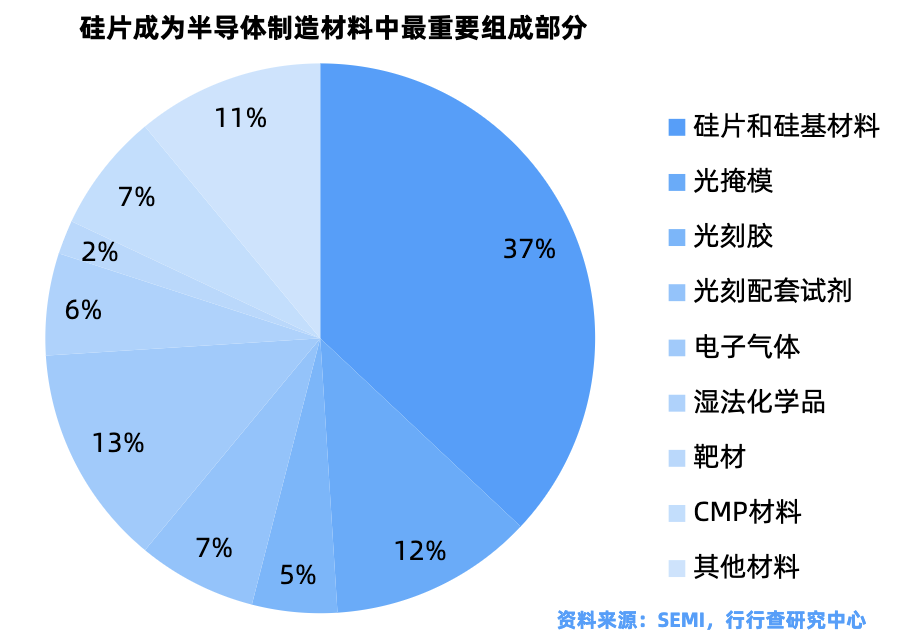

据SEMI数据,全球半导体材料价值量占比前六分别为:硅片(37%)、电子特气(13%)、光掩膜(13%)、CMP(7%)、光刻胶(5%)和溅射靶材(3%),其他种类材料合计占比约22%。

硅片:制作集成电路的重要材料,贯穿芯片制作的全过程。半导体硅片技术门槛较高,全球市场呈现高度集中,市场份额主要被日本信越化学、日本胜高、中国台湾环球晶圆、德国世创、韩国SKSiltron五家龙头企业占据。中国大陆硅片供应商主要有沪硅产业、中环股份、立昂微、中欣晶圆、众合科技、中晶科技、扬杰科技、有研新材、上海合晶、金瑞泓和南京国盛等。

电子特气:电子工业生产中关键支撑性材料之一,应用穿透半导体制造的整个过程。全球电子特气市场被美国空气化工、德国林德集团、法国液化空气以及日本酸素(原大阳日酸)等四家主要气体供应商高度垄断。国内电子特气本土替代进程加快,以华特气体、金宏气体、雅克科技、中船特气、昊华科技、凯美特气、南大光电、和远气体等为代表的企业在不同种类的细分气体领域皆有突破。

光刻胶:光刻工艺中的核心材料,对芯片制造良率影响较大,一般需与配套试剂配合使用。光刻胶分为半导体光刻胶、平板显示光刻胶和PCB光刻胶,技术壁垒依次降低。日本JSR、信越化学占据全球70%份额,国内光刻胶企业多分布在技术难度较低的PCB光刻胶领域,占比超九成;技术难度最大的半导体光刻胶市场,国内仅有彤程新材(北京科华)、华懋科技(徐州博康)、南大光电、晶瑞电材和上海新阳等少数几家,产业链上下游各环节参与的厂商还包括雅克科技、永太科技、江化微、芯源微、七彩化学、万润股份、新莱应材、广信材料、八亿时空、飞凯材料、艾森股份、怡达股份、世名科技等。

靶材:全球半导体靶材市场呈现寡头垄断格局,其中日矿金属、霍尼韦尔、东曹和普莱克斯四家企业占据了全球80%的市场份额。国内靶材供应商有江丰电子、有研新材、阿石创、隆华科技等。江丰电子对标霍尼韦尔,产品包括铝靶、钛靶、铜靶等;有研新材产品包括12寸高纯金属靶材。

掩膜版:光刻工艺所使用的图形母版。全球前三大半导体光掩模厂商分别为美国福克尼斯、大日本印刷和日本凸版印刷,合计占据半导体掩膜版80%以上的市场份额。国内仅有少数企业如无锡迪思微、无锡中微能生产0.13μm以上的光掩模,而对于HTM、GTM、PSM等光掩模几乎都依赖进口。此外,清溢光电深圳工厂当前的半导体芯片用掩膜版量产能力在0.25um工艺水平,并预计未来量产能力由0.25um提升至0.13um工艺的量产能力;菲利华是国内首家具备生产G8代大尺寸光掩膜版基材能力的企业,已推出从G4到G8代的系列产品,是国内唯一可以生产大规格光掩膜基板的企业。

02

半导体设备

设备是半导体芯片产业链的上游基石,有“一代设备、一代工艺、一代产品”的发展特征。

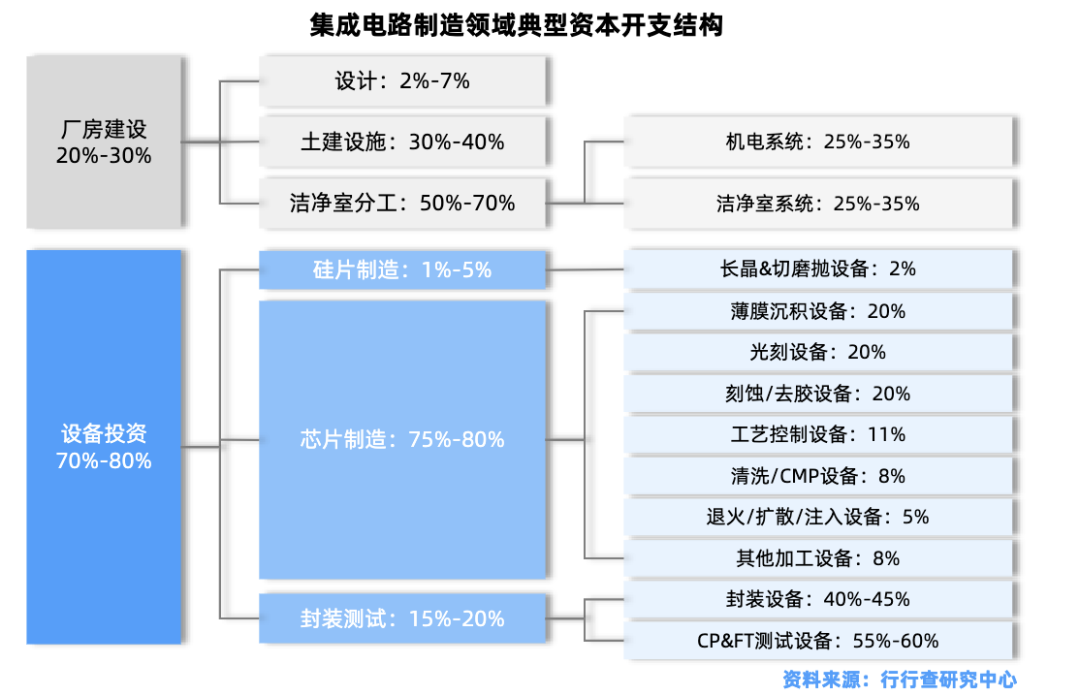

典型的集成电路制造产线设备投资中,芯片制造及硅片制造设备投资占比约80%,是集成电路制造设备投资中的最主要部分。

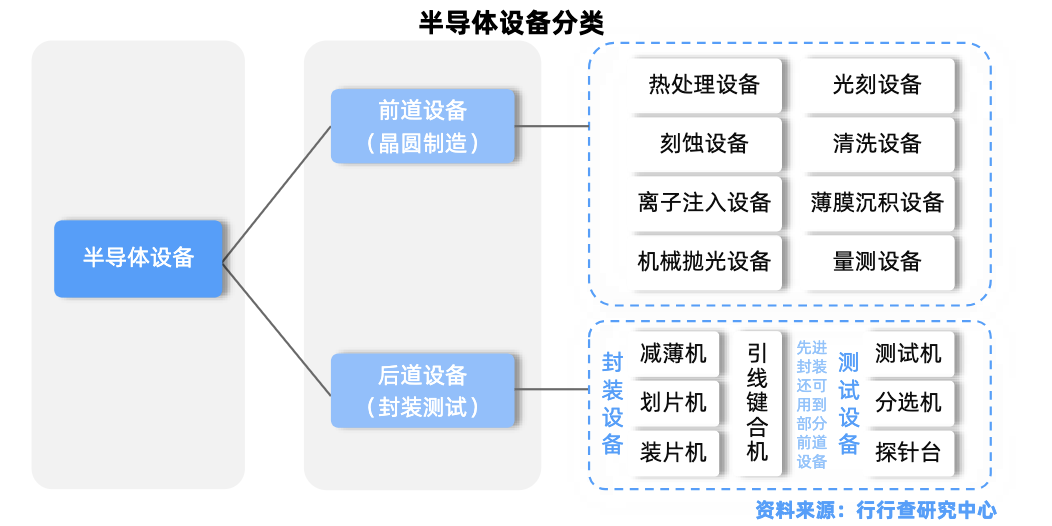

半导体设备市场涵盖了11大类、50多种专业设备,贯穿于前道和后道设备中。

其中前道设备占据90%的份额,后道测试和封装等设备则占了剩余的10%。

资料来源:行行查

资料来源:行行查

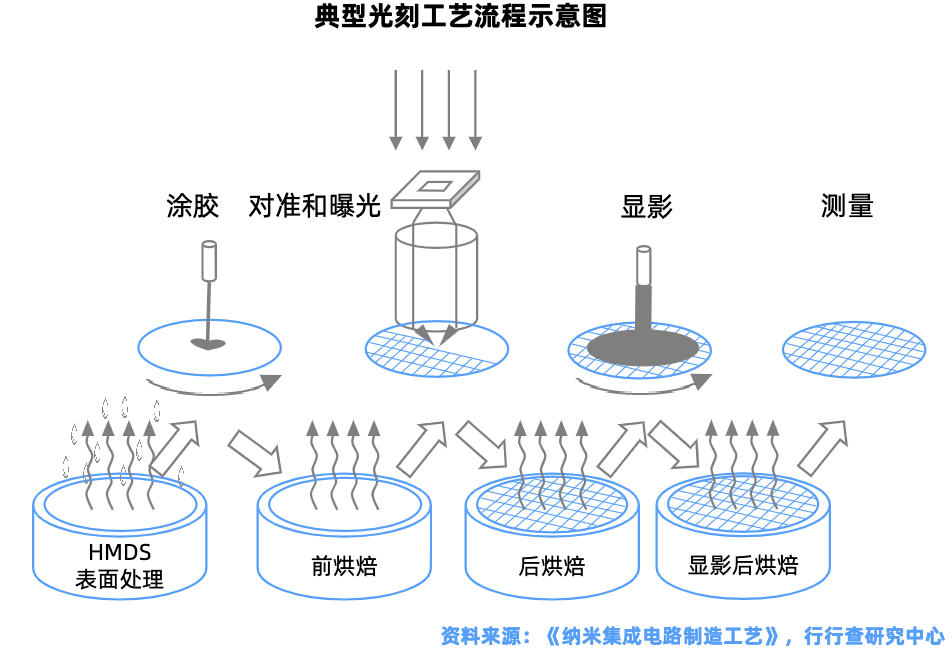

前道设备:主要用于芯片的制造,主要包括氧化/扩散设备、光刻设备、刻蚀设备、清洗设备、离子注入设备、薄膜沉积设备、机械抛光设备等。

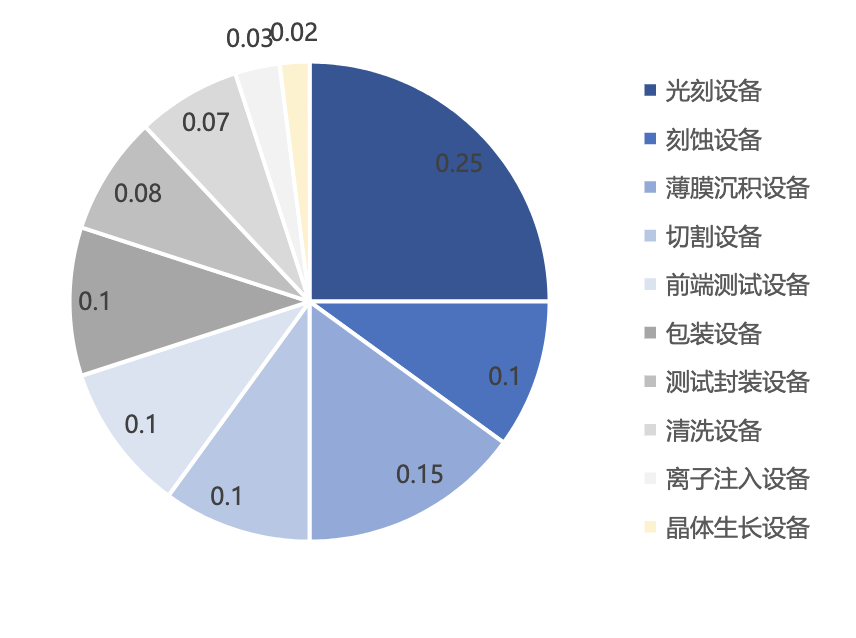

晶圆制造的工艺流程主要用到的核心设备有薄膜沉积设备、光刻设备和刻蚀设备。三大设备的价值量占比远超其他设备,各自所占市场规模均接近20%,且技术壁垒极高。

产线中晶圆制造设备投资额占比图:

资料来源:Utmel、行行查

资料来源:Utmel、行行查

薄膜沉积设备:负责在晶圆表面沉积导体、绝缘体或半导体等材料膜层,构建集成电路的基础结构。国内主要布局厂商包括拓荆科技、北方华创、中微公司、微导纳米、盛美上海、屹唐股份等,例如,拓荆科技在PECVD(等离子体增强化学气相沉积)设备领域具有较强的竞争力。

光刻设备:光刻工艺是芯片生产流程中最复杂、最关键的步骤,而光K机是光刻工艺的核心设备。全球光K机市场呈现“一超双强”的竞争格局。全球主要厂商包括ASML、Nikon和Canon,其中ASML占据绝大部分高端市场。国内目前已建立一定的研发体系,包括部分科研院所(如长光所、上光机所等)以及整机制造企业如上海微电子,以及宇量昇和新凯来等。

刻蚀机:核心功能是将电路图案精确地刻在硅片上,形成所需的电路结构。根据SEMI,全球刻蚀机市场份额中,拉姆研究占比46.7%,东京电子占比26.6%,应用材料占比16.7%。国内两家刻蚀机头部厂商为中微公司和北方华创,屹唐半导体刻蚀设备逐步导入国内产线。

清洗设备:半导体清洗设备行业属于技术密集型行业,市场竞争激烈,技术壁垒较高。从2D NAND到3D NAND的结构变化,使得芯片的堆叠层数大幅增加,对清洗设备提出了更高的要求。国内主要厂商包括盛美上海、芯源微、至纯科技、北方华创等。例如,盛美上海在单片清洗设备和槽式清洗设备领域具有较强的技术实力;芯源微在涂胶显影设备和清洗设备方面均有布局;至纯科技主要专注于高纯工艺系统和清洗设备的;北方华创作为国内半导体设备行业的龙头企业,其清洗设备业务也在发展和完善。

此外,量/检测设备中精测电子、中科飞测和上海睿励等企业引领国产替代;万业企业和中科信等在离子注入设备加速布局。

根据SEMI发布的最新一季全球晶圆厂预测报告(World Fab Forecast)显示,2025年全球用于前端设施的晶圆厂设备支出自2020年以来连续六年增长,较去年同比上升2%,达到1,100亿美元。预计2026年这一数字将进一步增长18%,达到1,300亿美元。

03

芯片设计

芯片设计是半导体产业链的起点和芯片的“灵魂”,是以集成电路为目标的设计流程,将系统、逻辑与性能的设计要求转化为具体的物理版图的过程,为后续制造环节奠定基础。

属于研发密集型产业,需要厂商不断投入研发支出用于新技术开发。

芯片设计产业链以EDA工具与IP核为基石,覆盖前端设计(逻辑设计)与后端设计(物理设计)。

EDA工具:电子设计自动化的简称,是芯片设计基础工具。芯片设计需要依赖EDA工具完成从架构设计到版图布局的全流程,包括电路仿真、逻辑综合、时序分析等。行业特点是投入风险高,全流程是竞争力的核心。Synopsys、Cadence、西门子占全球市场80%以上份额,国内华大九天、概伦电子、广立微等加速引领国产替代。

IP核:芯片设计的“乐高模块”,是具有知识产权可复用的可以移植到别的芯片中的设计模块,一个芯片往往需要多个IP的组合来实现不同的功能。ARM(40%)、Synopsys(22%)、Cadence(6%)占据主要市场份额,国内芯原股份、寒武纪等在GPU、AI领域加速布局。

芯片设计服务:从规格到版图的“翻译官”,是将市场需求转化为芯片规格说明书(Spec),完成RTL编码、逻辑验证、物理实现等设计环节。主要分为数字芯片设计、模拟芯片设计和射频芯片设计三大类。模拟芯片设计厂商中,圣邦股份和思瑞浦覆盖电源管理和信号链两大核心领域。SoC芯片设计是数字与模拟技术的深度融合,恒玄科技、全志科技、瑞芯微、乐鑫科技、炬芯科技等厂商在该领域重点布局。

04

晶圆制造和代工

晶圆制造是半导体产业链中技术密度最高的环节。

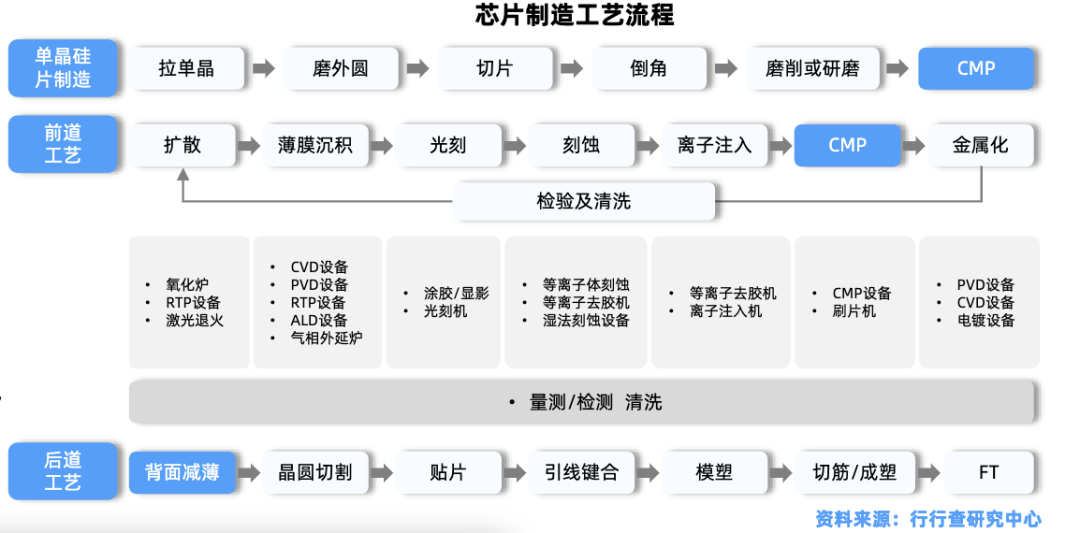

核心IC制造环节是将芯片电路图从掩膜转移至硅片上,并实现对应功能的过程,包括光刻、刻蚀、离子注入、薄膜沉积、化学机械研磨等步骤。

该环节属于资本开支密集型产业,主要依靠“资本投资拉动产能-收入与利润增长-增长资金投入成长性资本开支”发展,具有较强的规模效应。

晶圆代工(Foundry)是半导体产业中一种专业化分工模式,指企业专注于晶圆制造环节,接受无晶圆厂(Fabless)芯片设计公司的委托,将其设计图纸转化为实际晶圆产品。该模式使设计公司无需自建生产线,降低资金与技术门槛,同时代工厂通过规模化生产分摊风险,形成“设计-制造-封测”的产业链分工。

全球领先厂商包括台积电、三星电子和英特尔等,其中台积电是全球最大的晶圆代工厂商,拥有最先进的制造工艺和最高的市场份额,其2nm工艺预计将于2025年开始量产,采用GAA(环栅)工艺代替FinFET,将进一步提升芯片的性能和能效;三星电子是全球第二大晶圆代工厂商,同时在存储芯片领域(DRAM/NAND)也是全球领先玩家之一;中国大陆晶圆代厂主要包括中芯国际和华虹公司等。

资料来源:行行查

资料来源:行行查

05

芯片封装&测试

封装环节:目的是将测试合格的晶圆组装形成封装芯片,保护芯片内部结构,同时提供良好的电气连接和散热性能。传统封装形态上主要是2D平面结构,芯片之间缺乏高速互联的硬件支持;先进封装能够支持多芯异构集成,具有2.5D/3D结构,且芯片之间能实现高速互联。

芯片测试:是半导体产业链的最后一个环节,对封装后的成品芯片进行全面的功能、性能和可靠性测试。

全球布局先进封装技术的厂商主要包括IDM类厂商、代工厂商以及委外封测厂商三大类。

IDM(垂直一体化)类厂商:如英特尔和三星提供芯片设计、制造和封测一站式服务。

代工厂商(Foundry):台积电是代工厂商在先进封装领域的龙头,其推出的InFO(集成扇出)技术,通过在芯片下方集成再分布层(RDL),实现了芯片与封装基板之间的高密度互连。

委外封测厂商(OSAT):根据CINNO IC Research显示,在全球半导体产业链的版图上,封装测试(OSAT)是连接芯片设计与终端应用的关键环节。日月光和安靠科技也是全球知名的委外封测厂商,日月光拥有FOCoS(芯片后装的基板上扇出芯片)等先进封装技术,安靠科技则具备S - SWIFT(高密度扇出线)等特色解决方案。中国大陆厂商首次占据Top10中的四席—长电科技、通富微电、华天科技、智路封测集体入围。此外,盛合晶微、甬矽电子、晶方科技等众多实力强劲的厂商也在先进封装领域加速布局。

中长期看,先进制程扩产长期确定。根据SEMI的最新报告,全球7nm及以下先进制程晶圆制造产能将持续增长。Yole的最新报告也指出,中美芯片产业正沿差异化路径竞争。其中,中国产能规模正在加速扩张。预计到2030年,中国在全球晶圆代工产能中的占比将提升至30%,成为全球最大的代工中心。产业链头部厂商推动国产化替代节奏加速,半导体产业链国产化进程有望全面提速

VIP复盘网

VIP复盘网