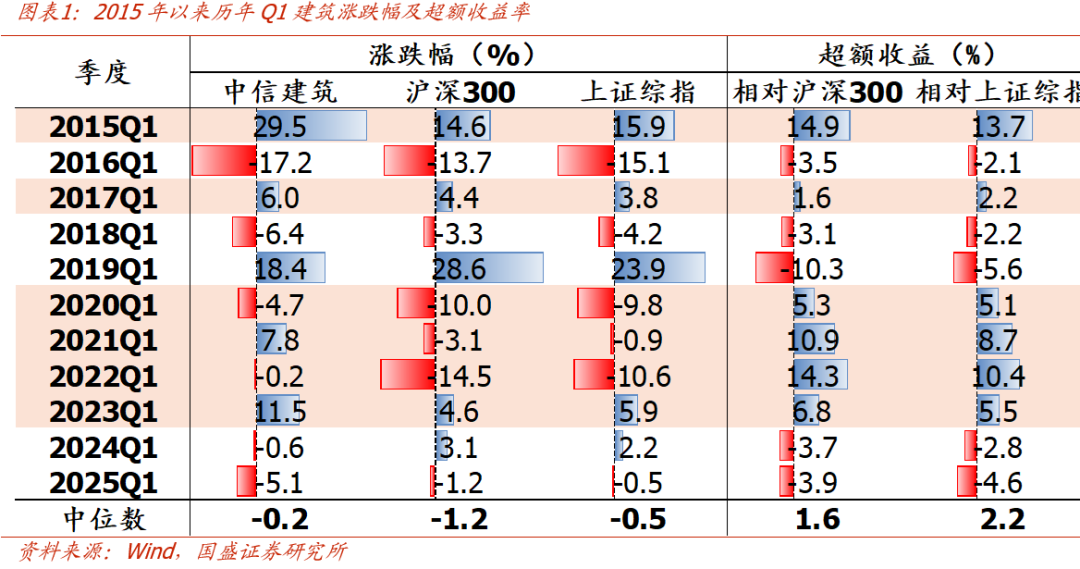

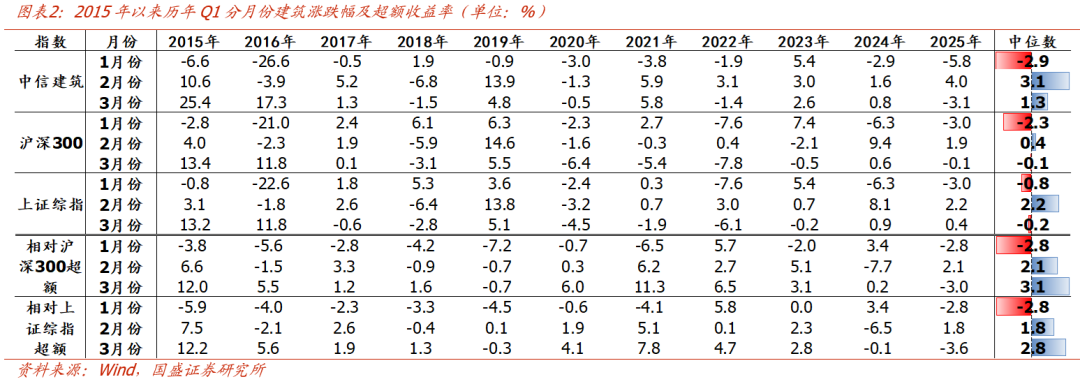

01

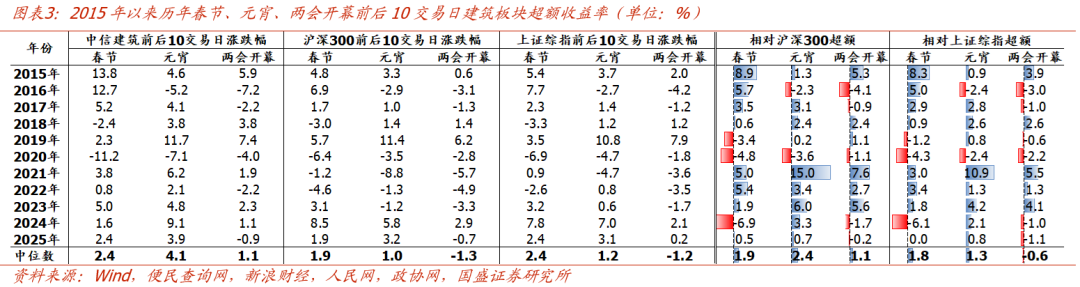

春节假期后至两会前建筑板块行情如何?

元宵、两会前后建筑板块均具备超额收益,其中元宵前后收益率较为明显。针对历年Q1建筑过年期间停复工(春节、元宵)以及两会等3个影响建筑行业经营或全年预期的主要时间节点,我们选取事件的前后10个交易日进行涨跌幅分析,发现建筑板块在历年3个时间节点中普遍具备超额收益,春节/元宵/两会开幕的前后10个交易日的涨跌幅中位数分别为2.4%/4.1%/1.1%,相对于沪深300的超额收益率中位数分别为 1.9/ 2.4/ 1.1pct,其中元宵的绝对收益和相对收益均最高,预计主要因元宵节是建筑行业大面积复工的重要时间节点,同时市场一般在这段时间对新年“开门红”及后续政策预期较强。

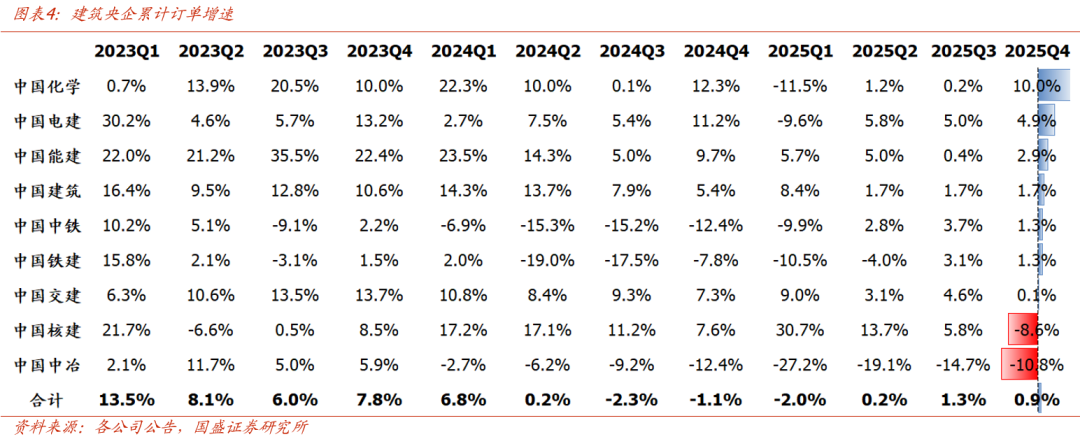

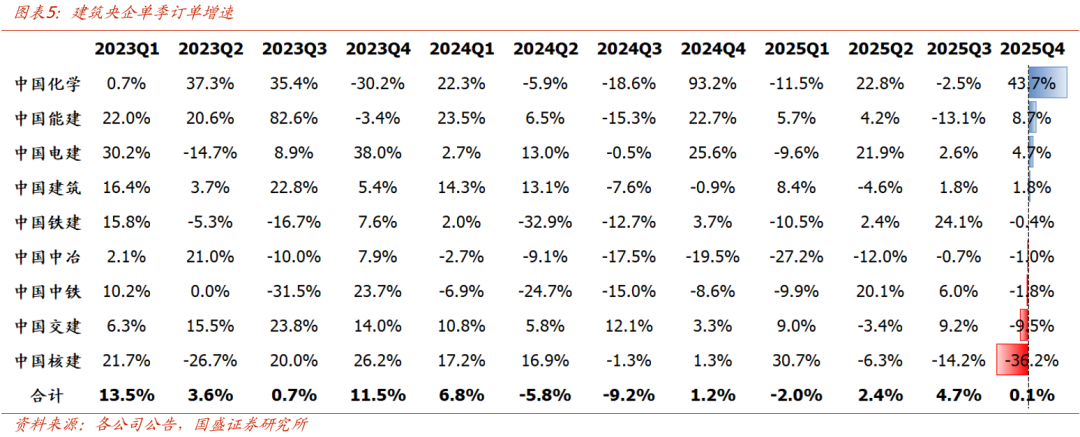

政策目标驱动2026年投资止跌回稳,当前建筑板块“三低”具备性价比。2026年作为“十五五”开局之年,中央经济工作会议指出要“推动投资止跌回稳,适当增加中央预算内投资规模”,预计两会期间相关目标及支持政策有望明确。政策驱动下,2026年基建投资有望温和加速,建筑板块基本面有望边际改善。从订单数据上看,25Q1-Q4建筑央企订单累计增速分别为-2.0%/ 0.2%/ 1.3%/ 0.9%,单季增速分别为-2.0%/ 2.4%/ 4.7%/ 0.1%,Q2起建筑央企订单增速已有所修复,全年订单仍实现稳健增长,彰显龙头韧性。当前建筑板块“预期、估值、机构持仓”三低,安全边际足,且部分建筑央企业务涉及面广,估值有望陆续受市场热点及后续政策加码催化,当前具备较高投资性价比。

展望2026年,建筑板块可重点把握以下投资机会:

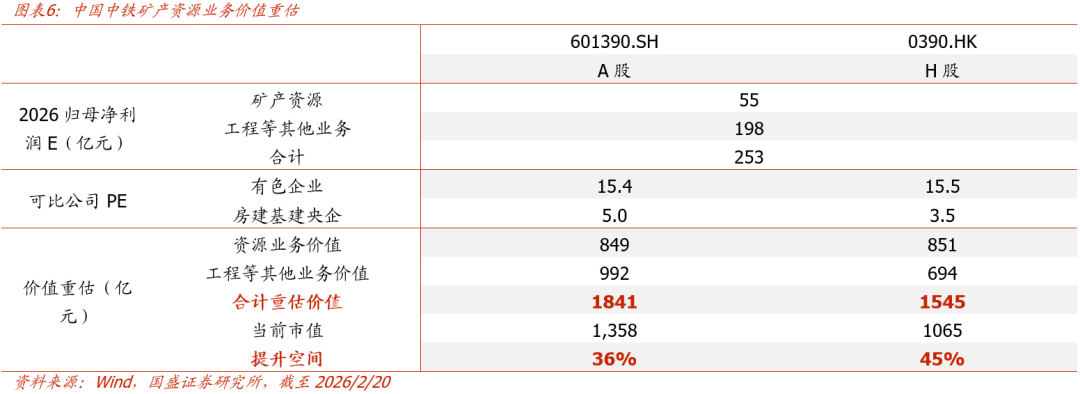

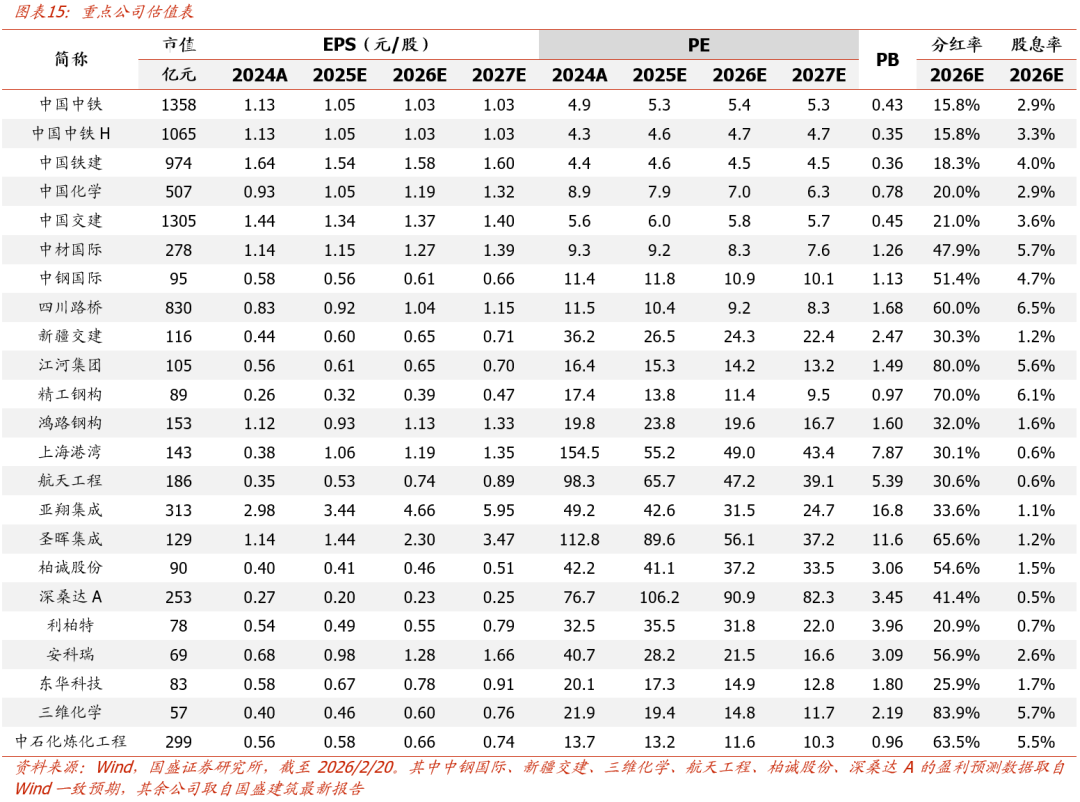

1、低估有色龙头——中国中铁(A/H):获超大银矿探矿权,资源业务增量成长逻辑补齐,价值有望加速重估。公司当前在手5座现代化矿山生产运营状况良好,主要矿产品铜钴钼储量全国领先,子公司中铁资源实现25H1归母净利润25.8亿元,同比增长27%,占公司25H1归母净利润的22%。此前基本专注于已有矿山运营,未对外大规模投资扩张。近期公司旗下全资子公司中铁资源参股30%成立的中金(兴安盟)矿业有限公司,以78.7亿元的最高价获得内蒙古大型银矿探矿权(银金属储量5105吨,整体金属量价值超千亿),表明公司积极扩张资源业务战略的落地,从“增量角度”打开了未来进一步成长想象空间,资源业务“量价齐升”逻辑补齐,价值有望加快重估:1)预计2026年资源业务净利润55亿元,参考有色龙头紫金矿业2026年PE估算(A/H股分别约15/16X),对应A股/H股价值分别为849/851亿元;2)预计2026年工程业务净利润198亿元,A/H股分别以5X/3.5X PE估算,对应价值分别为992/694亿元。A股/H股资源 工程板块合计价值分别为1841/1545亿元,具备36%/45%提升空间。预计公司2025-2027年归母净利润分别为258/253/255亿元,YoY -7.4%/-1.8%/ 0.6%。当前A股股价对应PE分别为5.3/5.4/5.3倍,26年预期股息率2.9%,PB-LF 0.43倍;H股股价对应PE分别为4.2/4.3/4.3倍,26年预期股息率3.7%,PB(Lf)仅0.35倍,处于历史底部区间,资源板块具备较大重估潜力,当前继续重点推荐。

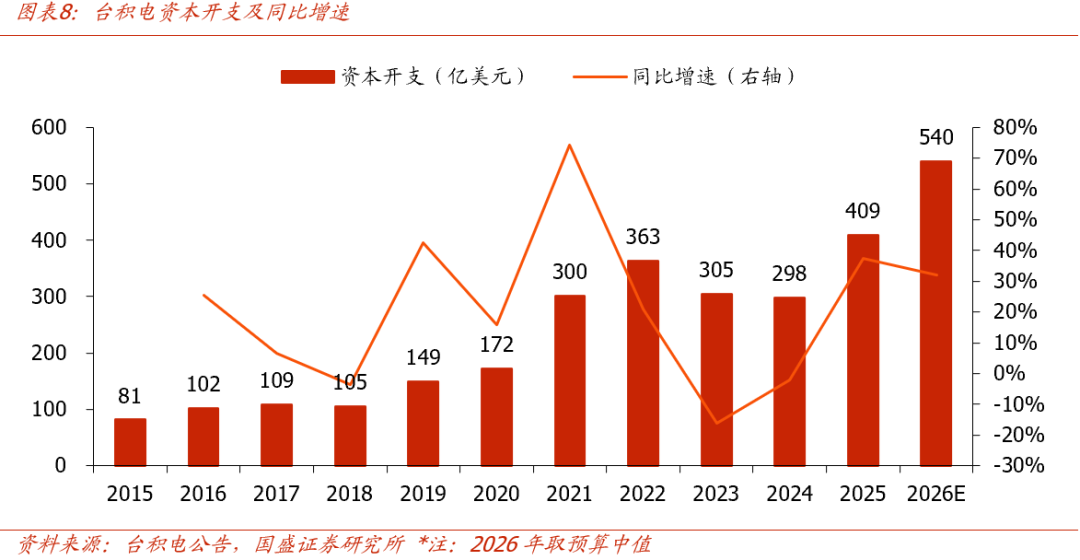

2、洁净室——多端验证半导体CAPEX景气,全球洁净室需求持续旺盛。近期多家海外龙头披露Q4财报业绩超预期,持续验证下游AI需求景气,其中台积电将24-29年AI业务/整体CAGR目标由此前法说会的40%/20%进一步上调至mid-to-high 50s/25%,并指引26年资本开支520-560亿美元,同增27%-37%;ASML披露Q4订单额132亿欧元,大幅超市场预期,进一步从供应链环节印证AI资本开支步入扩张周期。洁净室作为前端基建环节(占总投资约15%),需求有望同步放量,区域上看:1)美国:近年来本土政策持续加码半导体制造链布局,台积电P1-P3合计落地650亿美元投资,2025年进一步追加1000亿美元。近期受“关税换投资”政策影响,台积电等中国台湾企业承诺新增至少2500亿美元对美直接投资,有望带动区域洁净室需求快速增长。从供给端看,洁净室主要产能集中于中国大陆及中国台湾地区(CR5近40%),美国本土供需严重错配,考虑大陆产能出口或存在一定限制,后续台资洁净室龙头赴美进程预计显著提速,持续重点推荐具备美国业务承接潜力的台资洁净室龙头亚翔集成、圣晖集成。2)境内:受国产替代驱动,先进制程扩产需求旺盛,龙头资本开支维持高位(中芯国际指引26年CAPEX强度与25年81亿美元趋近),叠加AI需求增长带动存储景气上行,两存加速扩产,区域洁净室需求有望维持增长,同时本土龙头依托出海东南亚积极开拓增量业务(泰国、马来西亚等地依托劳动力成本、产业集群等优势加速承接半导体产业链转移),建议持续关注境内优质洁净室龙头柏诚股份、深桑达A等。

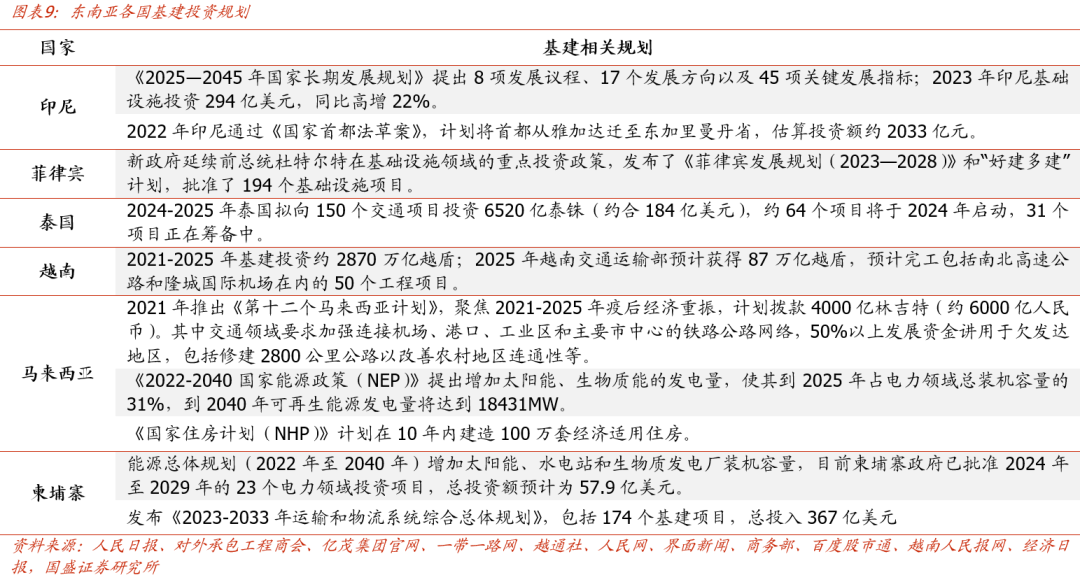

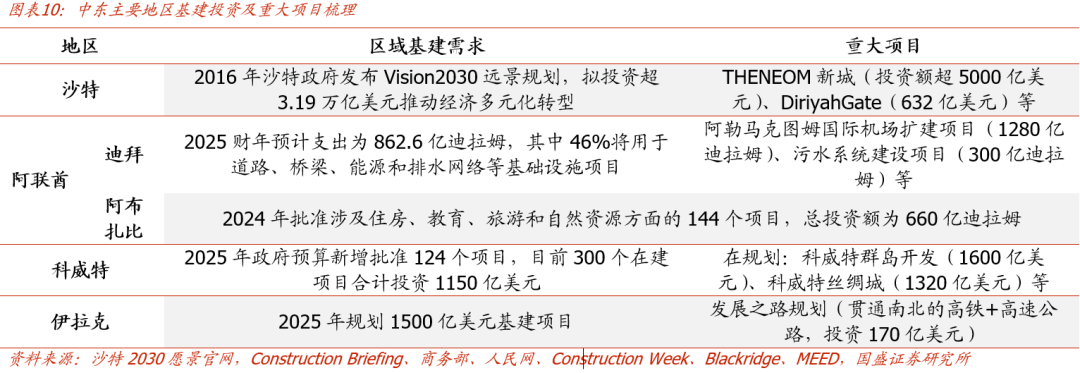

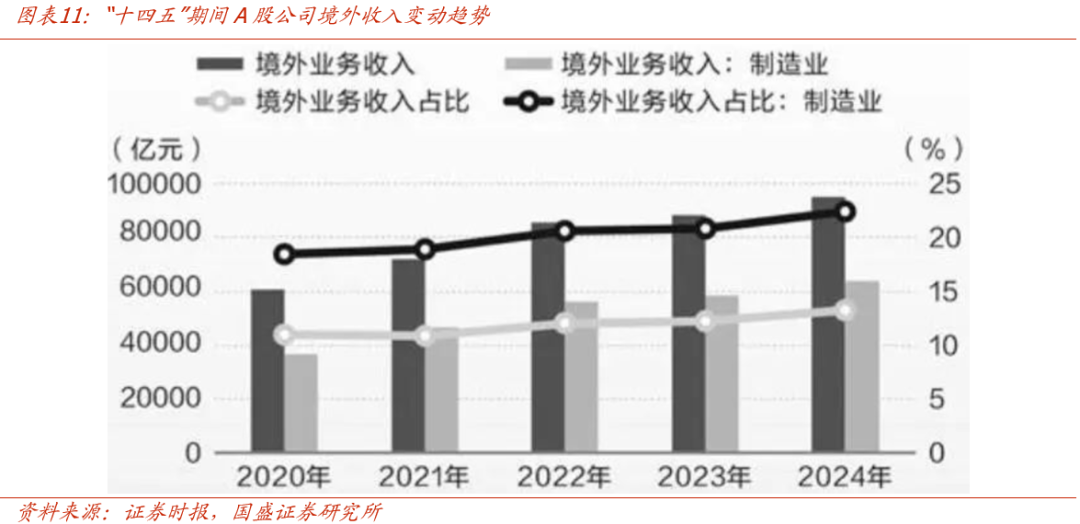

3、中国建造出海——海外投资需求旺盛,龙头出海大有可为。当前海外建筑需求在三因素驱动下呈现较高景气:1)新兴地区内生发展需求:东南亚、非洲、中东等新兴地区经济快速增长,区域人口红利充裕、老龄化程度较低,内部消费市场空间广阔,城镇化、工业化潜力足,吸引全球产业资本加大投资,区域工程建设需求旺盛。2)我国优势产能输出:当前我国水泥、钢铁等传统领域产能存在明显过剩现象,部分龙头逐步将产能向海外新兴国家转移,有望进一步拉动区域工程需求。3)其他行业出海浪潮下的建筑协同出海需求。我国基建及专业工程龙头在过去已充分享受国内工程师红利与丰富项目应用场景,与海外竞争对手相比掌握较多核心技术工艺,且具有工期短、效率高、成本低等显著竞争优势,出海大有可为,未来海外收入占比有望不断提升,将带动盈利及商业模式改善。重点推荐化学工程出海龙头中国化学,钢结构出海龙头精工钢构,全球高端幕墙领军者江河集团,全球水泥工程龙头中材国际,冶金出海龙头中钢国际。

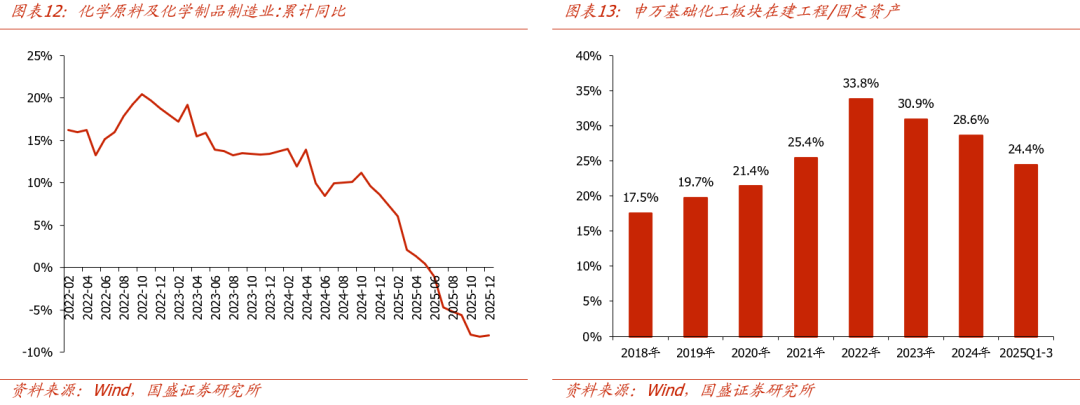

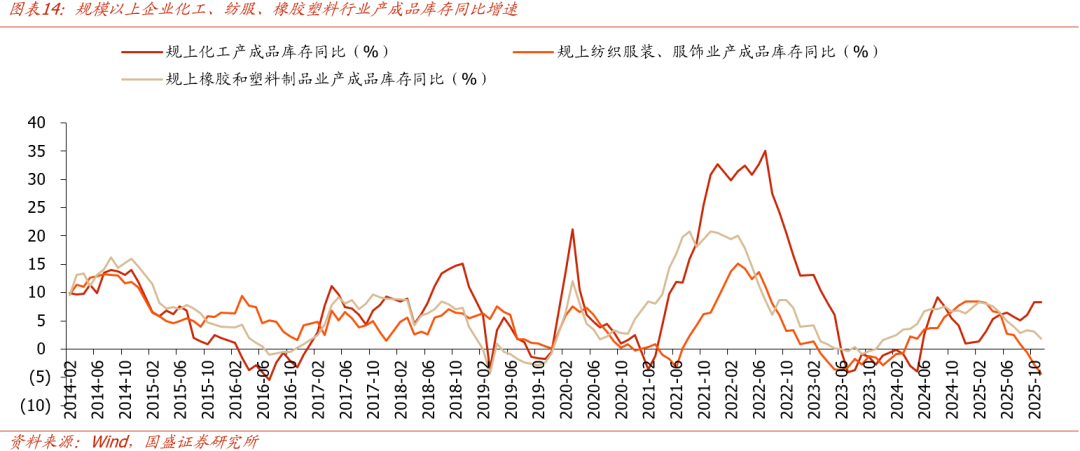

4、化工品涨价——供需格局改善 反内卷,化工品有望迎来涨价。当前化工产品价格上涨具备动能:1)供给端在行业资本开支下行,叠加环保限产和部分化工企业因成本劣势关停背景下(特别是乙烯、丙烯等基础化工原料),部分化工行业老旧产能在加速退出,竞争格局持续改善;2)需求端受制造业补库、出口增多、以及新型制造需求增长影响,部分化工品需求具备较强支撑;3)库存周期上呈现出上游温和库存 下游低库存结构,后续下游补库需求有望触发上游化工品快速去库;4)反内卷政策导向下,龙头企业开始积极带领行业降低负荷率来挺价。近年来部分建筑企业通过积极运用产业链优势延伸至化工实业领域,后续有望受益相关化工品涨价,重点推荐和关注:中国化学(己二腈年产能20万吨,己内酰胺年产能20万吨),三维化学(醛/醇/酸/酯类产品产能分别为17/26/3/10万吨/年),东华科技(6万吨/年PBAT、4万吨/年PBT项目和内蒙新材30万吨/煤制乙二醇项目已正式投产),东南网架(涤纶长丝年产能50万吨)。

5、钢结构龙头——鸿路钢构:短期经营有望迎向上拐点,长期机器人效益空间广阔。公司25Q4以来签单增长持续稳健,主要受益于公司规模化智能产线带来的工期与质量优势持续显现,海外扩张持续推进,以及聚焦电芯/造船/新能源汽车等高景气细分市场需求持续提升市占率;生产端25Q4创历史单季产量新高,2026年产量有望延续提速趋势。当前公司签单较为饱满,拥有规模/工期/质量稀缺竞争优势,具备提价基础;且当前钢价底部徘徊,若“反内卷”政策实施持续深化,带动钢价上涨,钢结构制造业务毛利率有望提升(售价同步钢价上涨,但由于公司原材料钢材库存庞大,生产成本采用移动加权平均法计算,因此成本上涨速度慢于售价),带来高利润弹性。长期看,公司焊接机器人降本增产效益释放空间广阔,我们测算公司产能利用率提升至 200%/300%后,公司机器人带来的降本效益 增产效益分别为19.2/32.6亿元,加上2024年扣非后归母净利润4.8亿元,理论公司扣非后归母净利润可分别达24.0/37.4亿元,公司未来业绩释放弹性巨大。我们预测2026年公司钢结构产量增长30%至约650万吨,扣非吨净利130元/吨,对应公司2026年归母净利润8.5亿元。考虑到在智能化改造高强度投入期,公司近两年每年7亿元的研发费用以及较多改造成本为非常态,稳态业绩测算应将部分研发费用及智能化改造成本加回利润,以2026年13亿元还原的业绩,按照15倍PE测算,公司2026年目标市值约200亿元(31%空间)。如果考虑未来提价、降本增产带来的利润弹性以及机器人业务的估值,公司市值有望进一步向上打开空间。

6、AIDC能效管理——安科瑞:AIDC能效管理核心品种,国内外成长动能强劲。算力需求爆发带动AIDC建设提速,AIDC电力成本占运营总成本的40%-60%,电量消耗巨大。我们测算2029年我国数据中心能效管理系统需求有望达26.6亿元,是2024年的11.6倍。安科瑞已推出AcrelEMS数据中心产品,已应用至尚航惠山国际数据中心、西部(重庆)科学城先进数据中心等项目上,且和电信运营商、国家电网、互联网头部企业、银行等客户均有紧密业务合作,后续业务规模有望放量。国内整体需求看,随着国家“双碳”和“双控”政策推进、分布式新能源装机量持续增多、峰谷电价差拉大、电价市场改革持续推进,企业微电网能效管理系统需求有望加速释放(我们测算我国企业微电网能效管理市场总需求2万亿,每年释放需求超500亿)。海外来看,BloombergNEF预测2024-2030年全球年均能源转型投资4.84万亿元,是2023年的2.7倍(海外规模是国内的1.6倍),海外能效管理市场大有可为。公司近年显著加大海外市场开拓力度,销售渠道不断完善、产品矩阵持续丰富、同时积极开发协同出海模式,效果显著,公司2024年境外实现营收4411万元,同增33.2%。此外,公司海外业务毛利率较国内更高(2024年境内/海外毛利率分别为43.8%/65.2%),随着公司海外业务占比提升,公司盈利能力有望持续提升,当前重点推荐。

7、核电模块化——利柏特:卡位核电模块建造大趋势,业务成长空间广阔。2022年起我国核电核准数量逐渐回暖,每年稳定约10台机组,扩张信号明确,建设投资快速增长。对比传统建造模式,模块化建造可将核岛结构模块及设备模块实现工厂化预制,显著缩短核电站的工程建设周期,同时大幅减少现场资源投入密度,目前已在部分机组中应用,未来随着在建机组步入施工高峰,渗透率有望持续提升。公司在核电领域储备丰富技术(中核二三系持股股东之一,截至2025Q3末持股比例3.68%),较早开始布局核电模块业务,先发优势显著。2025年7月公司转债募资7.5亿元、累计投资13亿元建设南通利柏特基地,预计大部分场地将用于开拓核电模块业务,当前已顺利切入中广核宁德二期模块项目,且已获业主认可,后续有望获取更多中广核订单。截至2025年12月,中广核在建核电机组共20台,2026-2027年平均约有6.5台机组处于土建施工环节,按照40亿元单机组年均土建价值量对应260亿元土建需求。假设土建模块化占比50%、公司市占率35%,对应增量模块化收入46亿元、业绩4.6亿元(参考转债测算给予10%净利率),业务成长空间广阔,持续重点推荐。

8、商业航天——上海港湾:太空光伏系统龙头,钙钛矿产品先发优势显著。公司于2023年8月成立子公司伏曦炘空,专注卫星能源系统研发与生产,其能源系统产品已累计保障19颗卫星顺利发射,52套卫星电源系统、太阳帆板及结构机构正持续在轨稳定运行,客户覆盖二十余家卫星总体单位,包括长光卫星、时空道宇、钧天航宇、西光航天等行业标杆企业,25H1新签订单超3000万。目前卫星太阳电池市场由砷化镓技术为主导,公司积极布局钙钛矿太阳能电池空间应用研发,已有5颗卫星搭载钙钛矿进行在轨测试,其中钧天一号03星在轨测试已超一年,数据稳定,具备显著先发优势。空间级钙钛矿成本仅砷化镓的1/10,今年起受政策及产业端突破驱动,低轨卫星发射预计显著提速,规模效应下降本增效需求将明显提升,有望带动钙钛矿渗透率上行,公司相关产品有望迎放量拐点。今年1月公司公告与东方日升达成战略合作,双方将聚焦“钙钛矿 p型HJT电池叠层技术”研发,联合攻克目前单一组件效率瓶颈的核心卡点,确保在紫外辐照、粒子辐照、高低温切换等复杂太空环境下保持7年以上使用寿命,后续有望联合推出更有竞争力太空光伏产品,带动市占率持续提升。

02

投资建议

从历史行情数据上看,建筑板块Q1整体具备超额收益率,其中二三月较为显著。进一步地,我们统计发现春节、元宵、“两会”前后建筑板块均具备超额收益,其中元宵前后收益率较为明显,主因市场一般在这段时间对新年“开门红”及后续政策预期较强。2026年作为“十五五”开局之年,政策明确指出要推动投资止跌回稳,基建投资有望温和加速,建筑板块基本面有望改善。当前建筑板块预期、估值、持仓三低,安全边际足,具备较高投资性价比。展望2026年春节后行情,建筑板块可重点把握以下投资机会:1)低估有色龙头中国中铁A/H(资源业务增量成长逻辑补齐,价值有望加速重估,测算A/H合理市值1841/1545亿元,36%/45%空间);2)多端验证半导体CAPEX景气,全球洁净室需求持续旺盛,持续重点推荐具备美国业务承接潜力的台资洁净室龙头亚翔集成、圣晖集成,持续关注境内优质洁净室龙头柏诚股份、深桑达A等;3)海外投资需求旺盛,龙头出海大有可为,重点推荐化学工程出海龙头中国化学(26PE 7.0X,PB 0.78X),钢结构出海龙头精工钢构(26PE 11X,26E股息率6.1%),全球高端幕墙领军者江河集团(26PE 14X,26E股息率5.6%),全球水泥工程龙头中材国际(26PE 8X,26E股息率5.7%),冶金出海龙头中钢国际(26PE 11X,26E股息率4.7%);4)受益化工品涨价的中国化学、三维化学(26PE 15X,26E股息率5.7%)、东华科技(26PE 15X)、东南网架。此外当前还继续重点推荐钢结构龙头鸿路钢构(26PE 20X)、微电网能效管理龙头安科瑞(26PE 22X)、工业模块化建造龙头利柏特(26PE 32X)、以及商业航天领域上海港湾。

03

风险提示

历史统计数据偏差,政策出台不及预期风险,需求下滑风险,资源品价格下跌风险,海外经营风险等

VIP复盘网

VIP复盘网