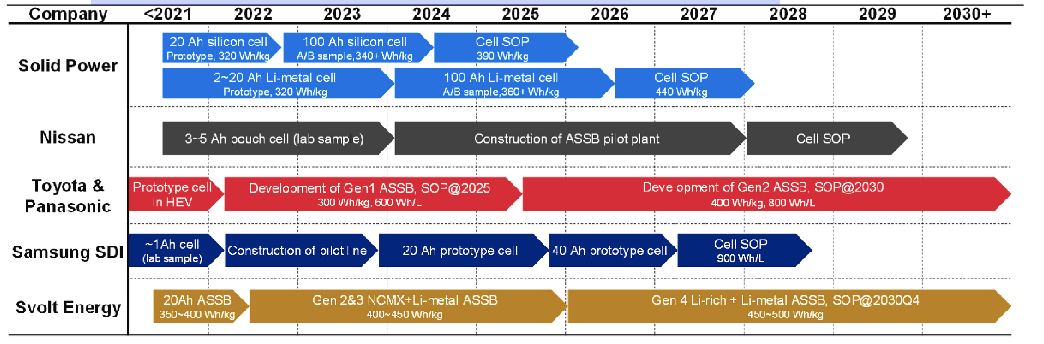

全球主流电池企业陆续公布固态电池量产时间表,主要集中在2027年至2030年间。宁德时代、比亚迪、清陶能源等都计划在2027年左右实现全固态电池的小批量生产。此外,三星SDI也计划在2027年实现全固态电池的规模量产。车企方面,固态电池装车进程全面提速,广汽集团计划2026年实现全固态电池装车,长安和现代预计2027年逐步量产固态电池,日产计划在2028年推出全固态电池量产车型,宝马和丰田预计将在2030年前实现全固态电池的量产。当前固态电池产业化进程全面推进,产业链材料端由液转固,有望进一步带动固态电池上游材料及资源端的需求。本文重点梳理固态电池核心材料环节:固态电解质、正极、负极、隔膜等。

01

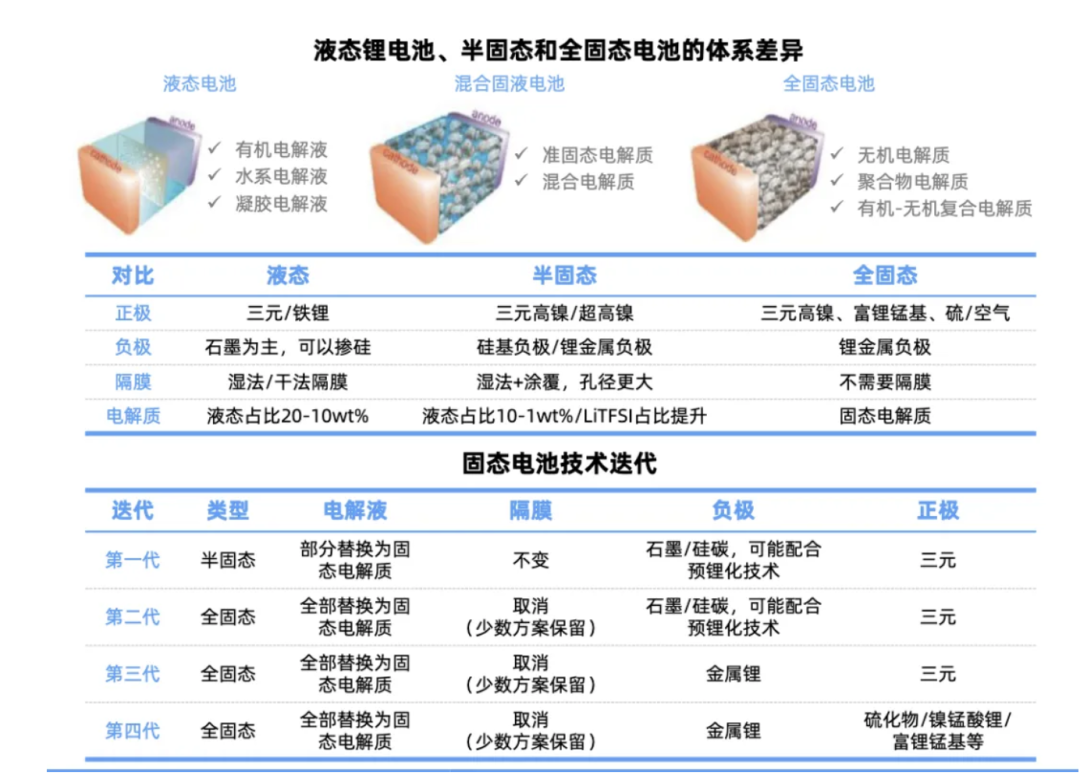

传统液态电池主要采用液态作为电解质材料,固态电池采用固态电解质实现锂离子输送、内部电流传导。从电解质路线的选择来看,目前半固态电池多选用氧化物和聚合物或两者复合的路线,全固态电池多采用硫化物路线。氧化物目前进展较快,硫化物未来潜力最大,聚合物性能上限较低。聚合物固态电解质

早期研究以聚合物电解质为主,因此聚合物体系工艺较为成熟。聚合物电解质柔性好、成本低,率先得到应用,不过由于聚合物电解质性能达到上限难以突破,限制了其未来发展空间,固态电池技术研究逐渐向氧化物系和硫化物系过渡。聚合物前期商业化使用主要跟其他电解质复合使用,PEO、PVDF生产企业在聚合物固态电解质中有相关布局。例如,昊华科技在聚合物固态电解质领域通过收购中化蓝天,完善氟化工产业链布局。氟化工材料是聚合物固态电解质的重要组成部分;PEO(聚环氧乙烷)是聚合物固态电解质中常用的基体材料,奥克股份的PEO材料应用于固态电池电解质等多个领域。氧化物固态电解质

氧化物路线商业化推进速度较快。

氧化物体系稳定性高,但材料脆性会恶化固-固界面的刚性接触,目前也多与聚合物固态电解质等复合应用。电池企业方面,卫蓝新能源、太蓝新能源等企业引领氧化物固态电池的产能布局,电池能量密度在300-500Wh/kg。比亚迪、清陶能源、孚能科技等厂商采用氧化物 聚合物等方案。硫化物固态电解质

当前单一电解质路线中硫化物路线最受关注。

硫化物固态电解质以锂和硫为主要成分,并可以由磷、硅、锗或卤化物等元素补充。其离子电导率可达到10-2S/cm量级(与电解液相当),且材料柔性强可改善界面接触,是相对更有潜力的发展路线。

国内以宁德时代、蜂巢能源、恩力动力、高能时代、中科固能、国轩高科等为代表的厂商选择硫化物线路作为主要技术路径。不过由于不稳定性和电压窗口低且成本高,限制了规模化生产,降本为重点推进方向。此外,常见的氧化物固态电解质LLZO、LATP等有望对锆、镧、钛等金属形成一定的影响。国内锆生产厂商东方锆业高纯超细二氧化锆产品可用于固态电池电解质材料。而硫铁矿作为非金属矿物原料,主要用于制取硫酸,部分用于炼制硫磺,国内粤桂股份、司尔特、云图控股等企业都具有硫铁矿开采能力。 资料来源:《Challenges and opportunities of practical sulfide-based all-solid-state batteries》(Ren, DS 等)

资料来源:《Challenges and opportunities of practical sulfide-based all-solid-state batteries》(Ren, DS 等)

02

正极材料

与液态电池相比,固态电池正极材料体系变化较小,部分企业已实现超高镍三元正极材料等相关技术路线布局。

资料来源:行行查

公开资料显示,国内相关布局企业中,当升科技已布局双相复合高能量固态正极材料,解决了正极与电解质固固界面难题,已批量导入清陶、辉能、卫蓝、赣锋等主要固态电池客户并实现装车应用;容百科技全固态电池用超高镍三元正极材料得到多家海内外客户的认证;厦钨新能匹配氧化物路线固态电池的正极材料已实现供货等;道氏技术的多孔蜂窝单晶型高镍正极前驱体的技术指标目前在行业属于领先水平,可以应用于固态电池三元正极。

富锂锰基材料由于具有较高的能量密度以及较低的单位成本,被认为是下一代最具前景的锂离子电池正极材料之一。富锂锰基材料是实现动力锂电池高能量密度技术突破的核心材料,拥有高达300mAh/g的比容量,远超目前商业化应用的磷酸铁锂和三元材料等正极材料的放电比容量,几乎是当前已商业化正极材料实际容量的两倍。从富锂锰基材料市场格局来看,根据公开资料显示,当升科技和容百科技等正极材料行业的头部企业,已经提前布局富锂锰基材料的研发;中科院宁波材料所下属的宁波富锂电池,建立了百吨级的富锂锰基正极材料中试生产线;此外,振华新材、中伟股份、昆工科技、天原股份、国轩高科、多氟多等公司也在积极开展富锂锰基材料(及其前驱体)的研发项目。短期内富锂锰基材料可能无法作为单一材料使用。富锂锰基材料可以与现有的三元材料、钴酸锂、磷酸铁锂等正极材料进行混合使用,以降低电压,从而加速其商业化应用。正极材料升级路线:高镍三元正极-富锂锰基正极-LMNO正极-高电压钴酸锂正极-无锂正极等方向迭代。

03

负极材料

负极材料负责嵌入从正极材料中脱出的锂离子,使得电子通过外部电路流向负极,实现整个电池充电过程,放电则反之。目前固态电池的负极材料主要有碳族负极、硅基负极和金属锂负极三类。当前石墨负极能量密度已经达到极限,硅基材料的理论比容量高于石墨负极,被视为新一代锂电负极材料,而金属锂负极有望会成为终极负极材料。此外,多孔炭和硅烷气是构成硅碳负极的两个核心原材料。在硅碳负极中,多孔炭作为骨架材料使用,能够有效缓冲硅在锂离子嵌入和脱出过程中产生的应力和形变,从而提高电池的循环稳定性和能量密度。多孔碳的性能直接决定硅基产品性能,且占硅碳生产成本约35%。公开资料显示,圣泉集团、晖阳新能源、元力股份、金博股份等企业正在积极布局多孔碳领域。硅烷气市场的竞争格局相对集中,主要由现有的几家企业主导,主要供应商包括硅烷科技、兴洋科技、中宁硅业等企业。金属锂的理论比容量高达3860mAh/g,是传统石墨负极(理论比容量约为372mAh/g)的十倍以上。此外,金属锂的密度相对较低,可以减轻电池的整体重量。金属锂及锂盐公司如赣锋锂业和天齐锂业等依托自身锂资源优势在该领域有所发展;华丰股份与上硅所李驰麟研究员团队就新型储能电池的产业化研发主要路线是锂金属固态电池。

在隔膜环节,半固态电池由于仍存在部分液态电解液,故而保留了电解液和隔膜等结构。隔膜的发展路线:从传统隔膜--向氧化物涂覆隔膜--再向可能取消隔膜升级,未来隔膜是否完全被取代要看哪种技术路线占优。恩捷股份、长阳科技、星源材质等厂商都在该环节有所布局。整体而言,当前固态电池的技术路线呈现多元化,不同路线各有优劣,各家企业根据自身技术储备和市场定位选择自身合适的路线和材料,共同促进固态电池技术产业的全面发展。

VIP复盘网

VIP复盘网