快递涨价行情提前开启,等待航空需求改善

7月客货景气分化。货运方面,“反内卷”与“雅下”水电站开工催化公路货运,中美关税缓和推升集运运价。客运方面,航空暑运客座率良好但票价较弱。展望8月,我们看好:1)快递:常态化价格战压力下,末端加盟商压力较大,涨价行情提前开启,若涨价从核心产粮区的低价件拓展到全价格带与全网,快递企业盈利有望显著修复;2)航空:仍处在景气底部,中期维度看好供需改善带来的盈利弹性;3)回调充分的跨境电商物流;4)中报业绩催化个股。

航空机场:航空暑运表现较弱;机场关注产能扩张周期

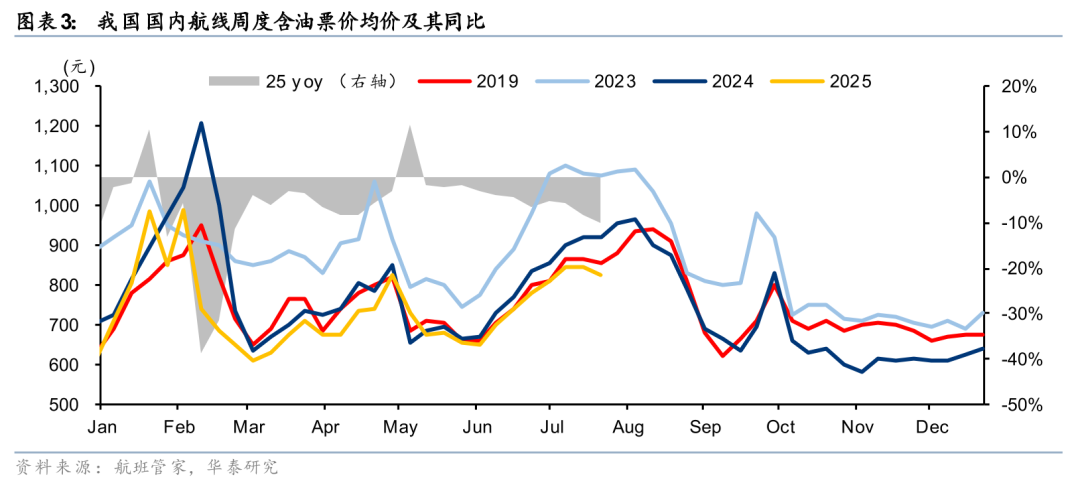

6月航司客座率表现良好,但未在暑运向票价传导。根据航班管家的数据,第27-29周(6/30-7/27)国内线含油均价同比下降7.5%,并且同比降幅呈现逐步扩大趋势。往后展望,目前民航仍处于景气底部,我们认为航空供给低增速在中期有望持续,若需求好转,航司收益水平提升,或将推动航司兑现盈利弹性。机场目前或受益于入境游,国际线流量维持较快增长,但免税业务仍承压,流量对于机场盈利的贡献力度较弱,整体利润恢复速度较慢,估值吸引力较低。中期需关注机场资本开支周期及对盈利的冲击。

物流快递:涨价提前开启,电商快递盈利有望修复

1)快递:6月,商品零售额/实物商品网上零售额/快递件量分别同比 5.3%/ 4.7%/ 15.8%,环比5月均放缓,主因618大促前置、国补投放进度暂缓。7月,核心产粮区提前开启涨价,叠加“反内卷”催化,板块出现估值修复行情,7月以来涨幅明显。展望8月,电商快递企业估值仍在历史低位,若涨价从核心产粮区的低价件拓展到全价格带与全网,快递企业利润有望显著修复。建议密切关注核心地区涨价落地情况和持续性。2)跨境电商物流:关税影响逐步减弱,运营展现一定韧性。3)大宗供应链:“反内卷”叠加雅下开工推动大宗品价格上行,往后展望,需求端修复有望带动大宗供应链盈利修复。

航运港口:关税影响减弱,7月出口货量/集运运价,均环比回落

1)集运:关税影响边际减弱,市场在经历4-6月急跌急涨行情后,7月货量环比回落;运价高位回调,同环比下滑;2)油运:伊以局势缓和,运价在6月冲高后,7月运价同环比下滑;3)干散:受季节性需求回升 商品价格走高提振,7月运价在前期低基数效应上,环比回升,但同比仍下滑。4)港口:6-7月吞吐量同比保持增长,但环比下滑。展望8月,我们预计出口货量环比或保持平稳;进口货量受季节性需求提振,环比或增长。运价方面,市场供需整体平稳,我们预计三大板块运价或保持震荡态势。

公路铁路:风险偏好上行或使公路承压;关注“反内卷”传导路径

近期A股公路整体性回调,或主因:1)风险偏好上行;2)上游行业“反内卷”催化PPI上行预期,利率上升引起红利股估值下修;3)分红季结束,部分股东选择获利了结。展望8月,公路2Q盈利或缺少亮点,货车收入受到关税冲突的扰动、仅客车收入维持稳健增长。暑期铁路客流增长可能平淡,长途客源或继续受到航空促销分流影响。铁路运输的主要货源包括煤炭、铁矿石、矿建材料、水泥、钢铁等大宗物资。对于煤炭运输铁路,不同地区的煤矿产能优化方案对铁路的影响分化,我们仍需等待煤炭行业具体措施。对于运输矿石钢铁较多的临港铁路,钢铁企业的盈利改善则有望传导至铁路。

风险提示:经济增长放缓,贸易摩擦,油汇风险,竞争恶化。

航空:暑运表现平淡,等待景气改善

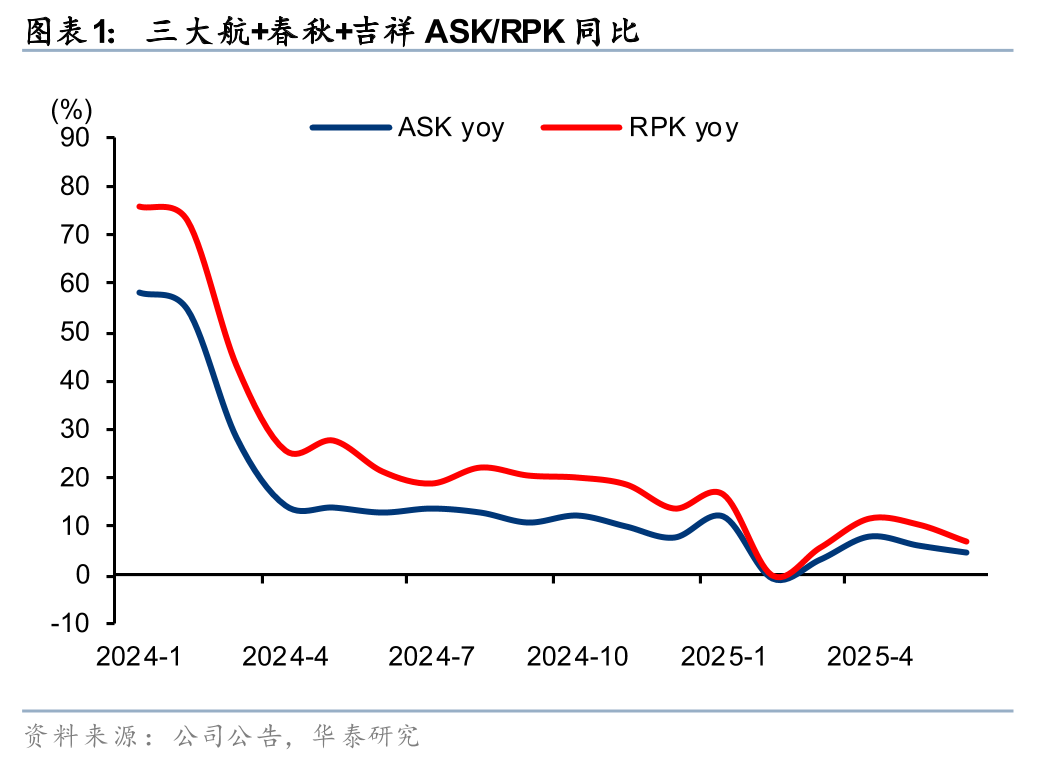

6月航司客座率表现良好,但未向票价传导。6月淡季航司运力同比增速下滑,三大航 春秋 吉祥供给同增4.7%,同时客座率维持高位,同增1.7pct至84.6%。分航司来看,三大航供给增速有所缩窄,同增4.4%(5月为6.0%),客座率仍较为优秀,同比提升1.8pct至84.1%,相比19年同期高2.0pct。春秋航空受益于飞行实力提升,6月运力投放仍明显快于同业,同增12.4%,客座率高位同比小幅回落,同降0.6pct至92.1%。吉祥航空6月供给维持低速增长,继续收缩国内线规模,整体ASK同增1.9%,客座率表现稳中向好,同增1.7pct至86.7%。不过较高的客座率未在旺季转化为票价提升,暑运航司票价较为平淡。

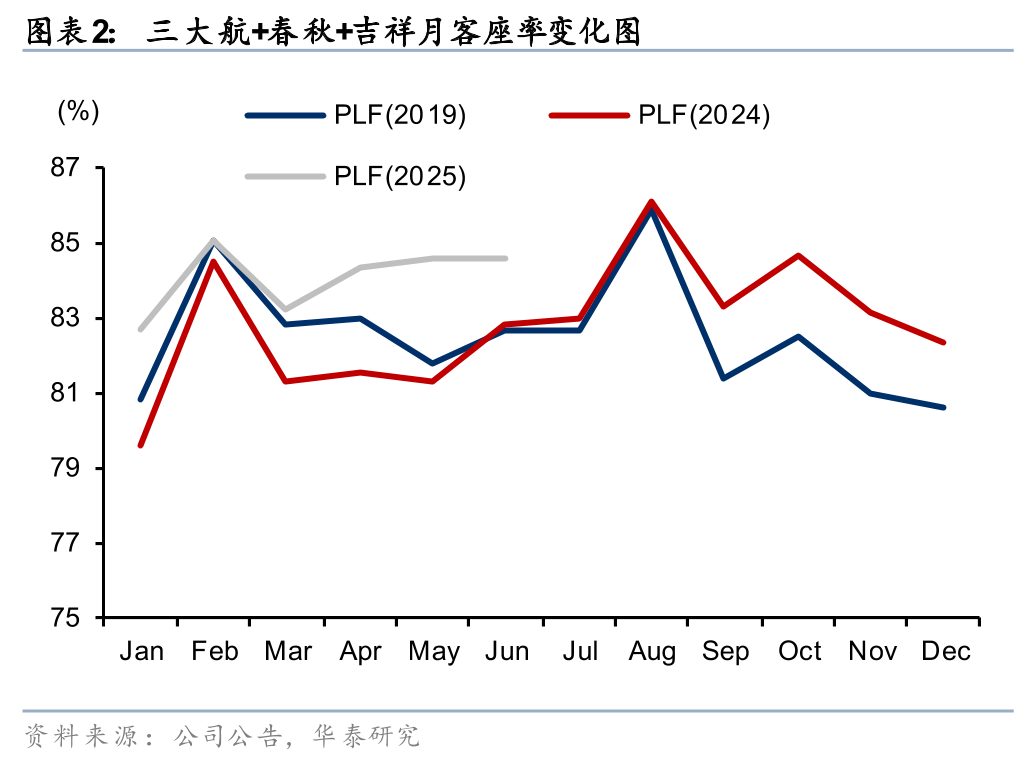

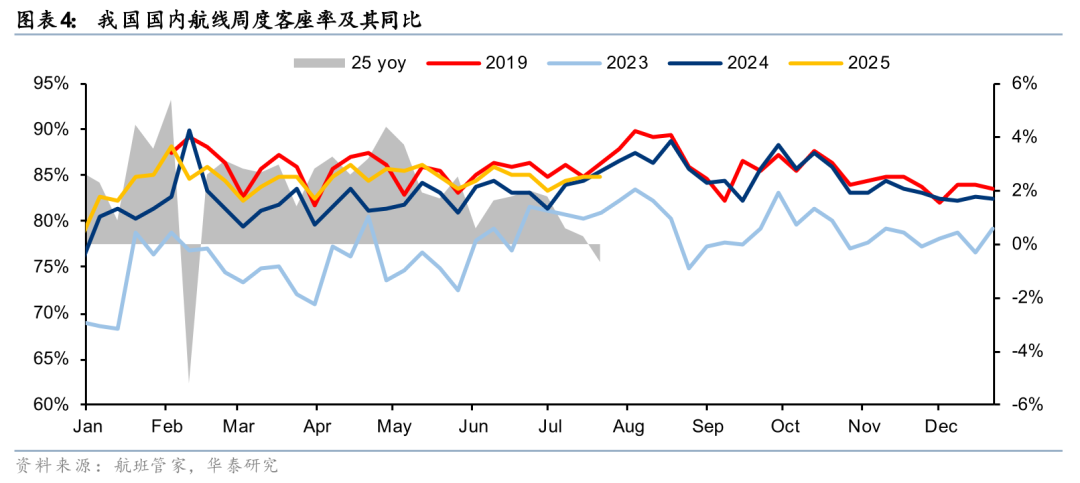

暑运国内线票价表现较弱,客座率同比仍稍有提升。2025年暑运旺季或由于公商务需求受到抑制,且旅游等因私出行价格敏感性较高,国内线票价表现不佳。根据航班管家的数据,第27-29周(6/30-7/27)国内线含油均价832元,同比下降7.5%,并且同比降幅呈现逐步扩大趋势。不过航司在需求较弱的情况下,客座率部分弥补票价的下降,第27-29周国内线客座率为84.4%,同比提升0.5pct。

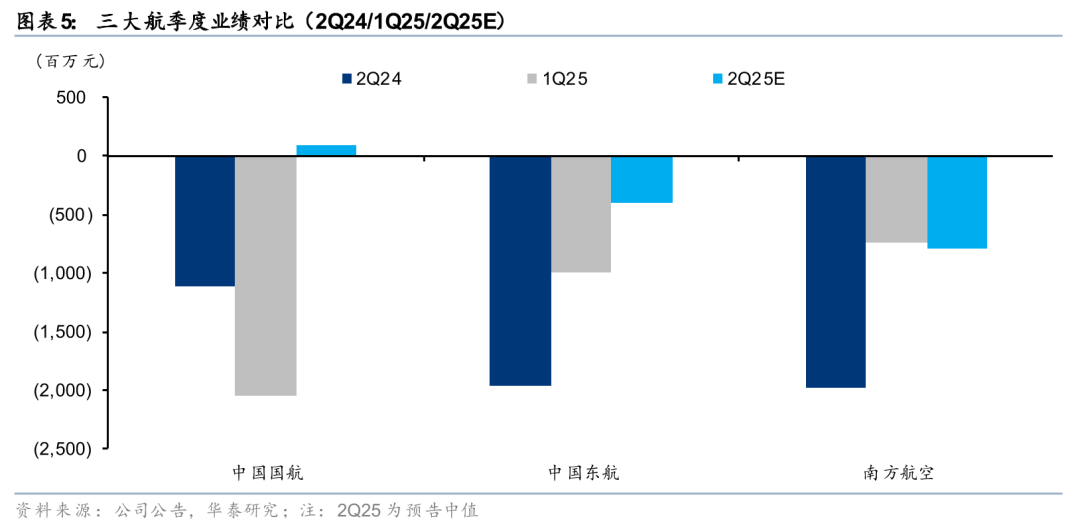

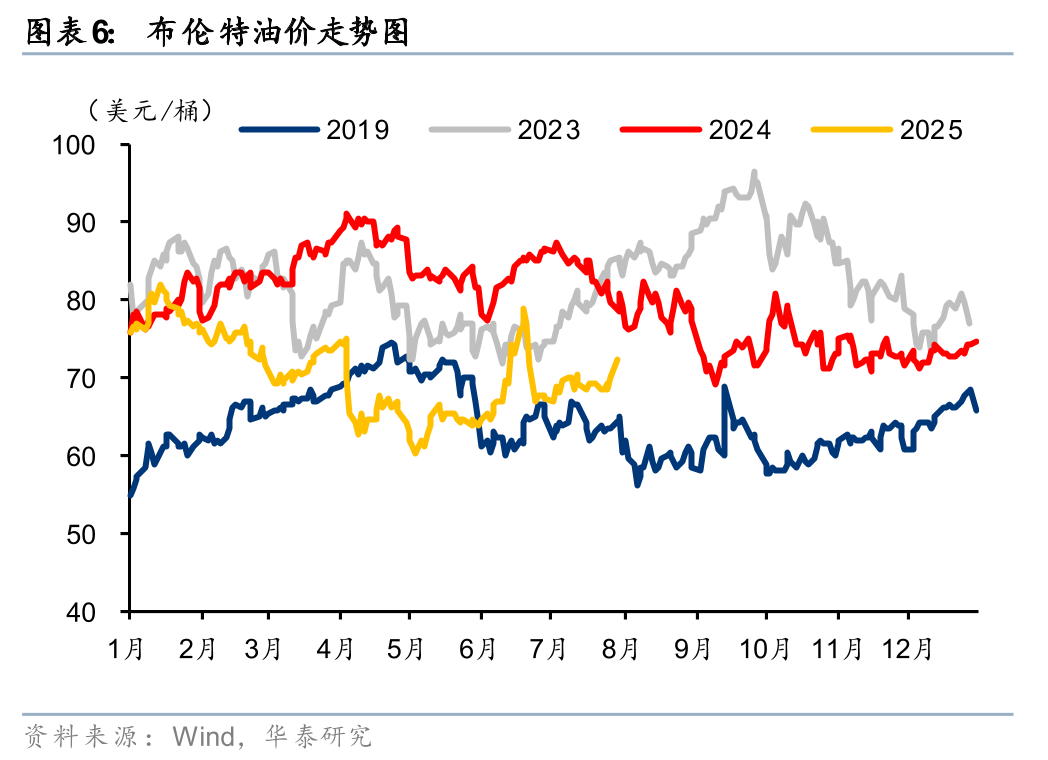

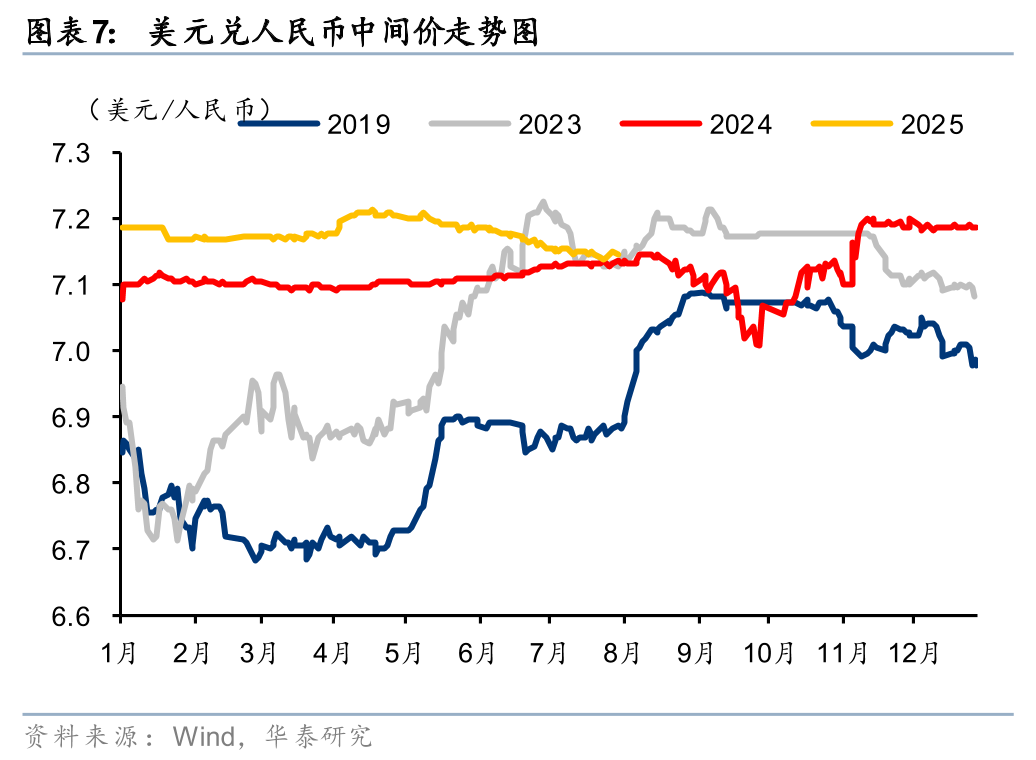

收益水平、油、汇共同驱动三大航2Q25业绩改善。7月三大航陆续预告2Q25业绩,国航、东航、南航2Q25归母净利润中值分别为0.94亿、-4.05亿、-8.00亿,合计归母净亏损中值同比收窄78.0%,环比1Q25收窄70.7%。我们认为三大航盈利好转主要因为收益水平改善,根据航班管家数据,2Q25国内线含油票价均价同降3.6%,相比1Q25的同比降幅11.3%明显收窄,同时2Q25客座率同增2.8pct至84.1%。油汇方面,2Q航空煤油出厂价均价同降16.9%,人民币兑美元中间价升值0.3%(1Q25为美元升值0.4%),共同减轻成本费用压力。往后展望,油汇或仍呈利好趋势,需关注之后8月暑运票价和客座率表现,继续等待航司景气改善。

等待供需改善,兑现盈利弹性。往后展望,目前行业整体仍处于景气底部,我们认为航空供给增速放缓有望在中期持续,待需求好转,行业景气有望改善,叠加航司收益管理精进,航司收益水平提升或将推动航司兑现盈利弹性。

机场:关注产能扩张周期及对利润的影响

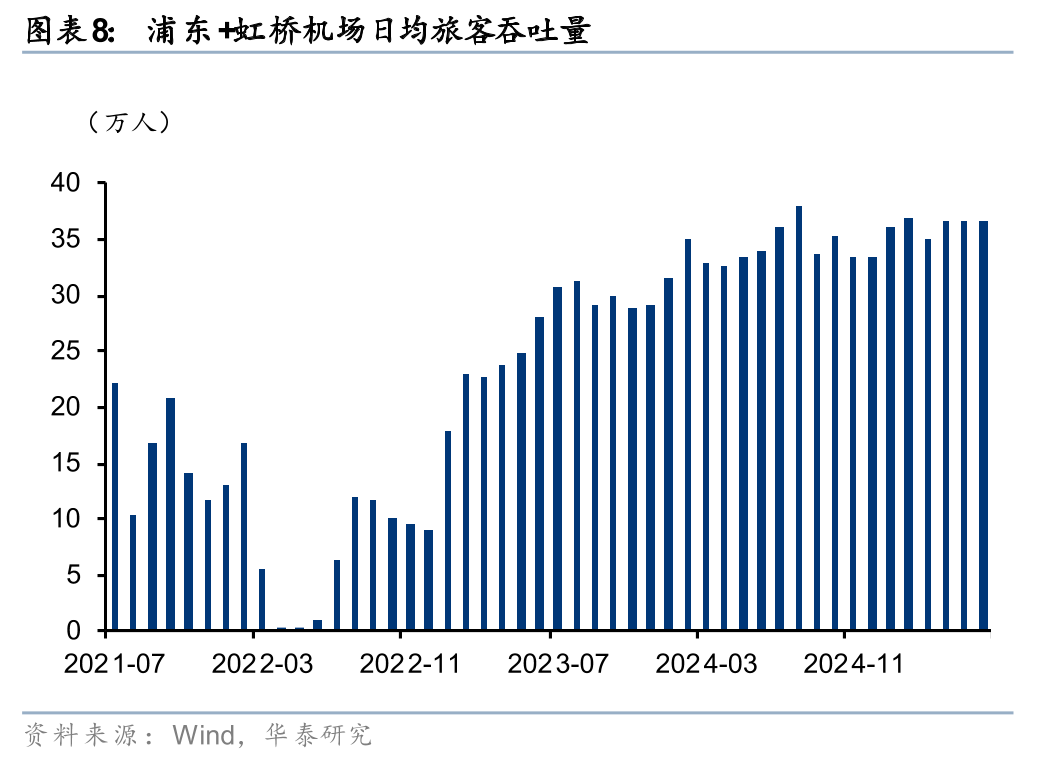

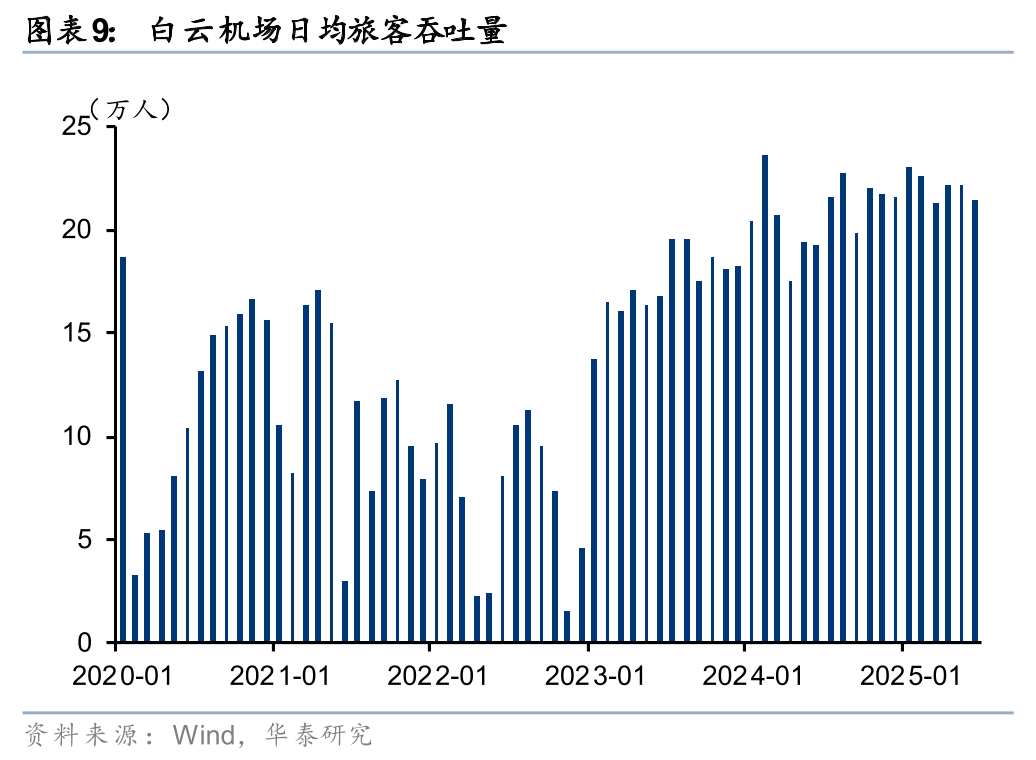

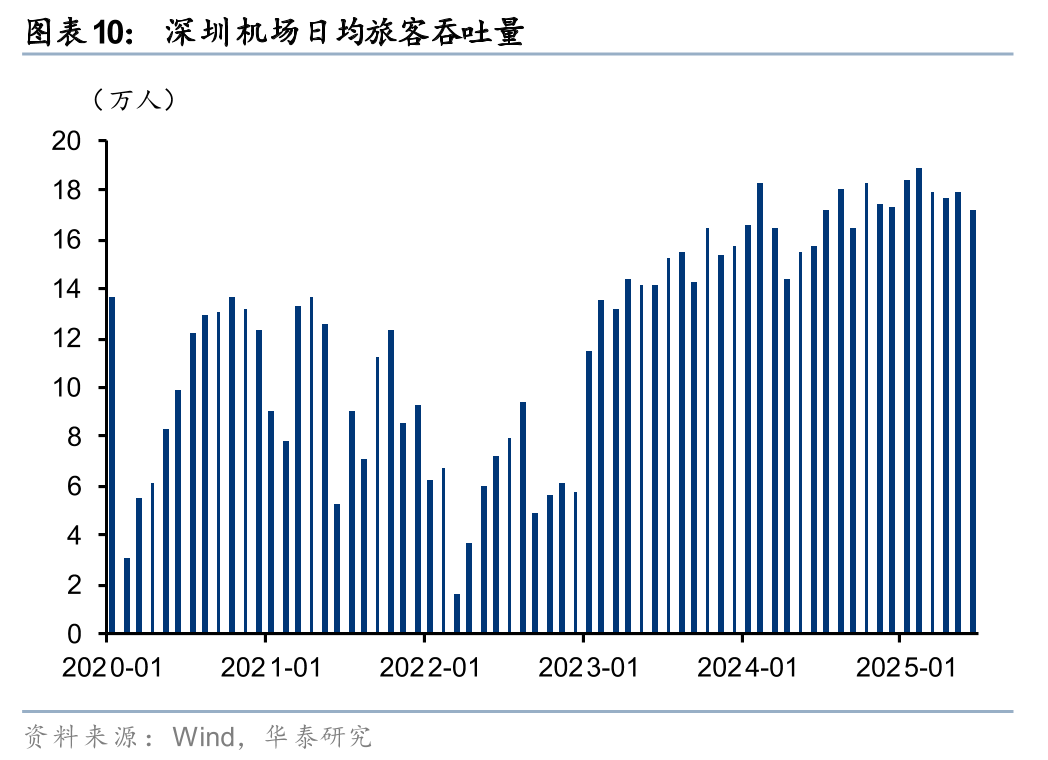

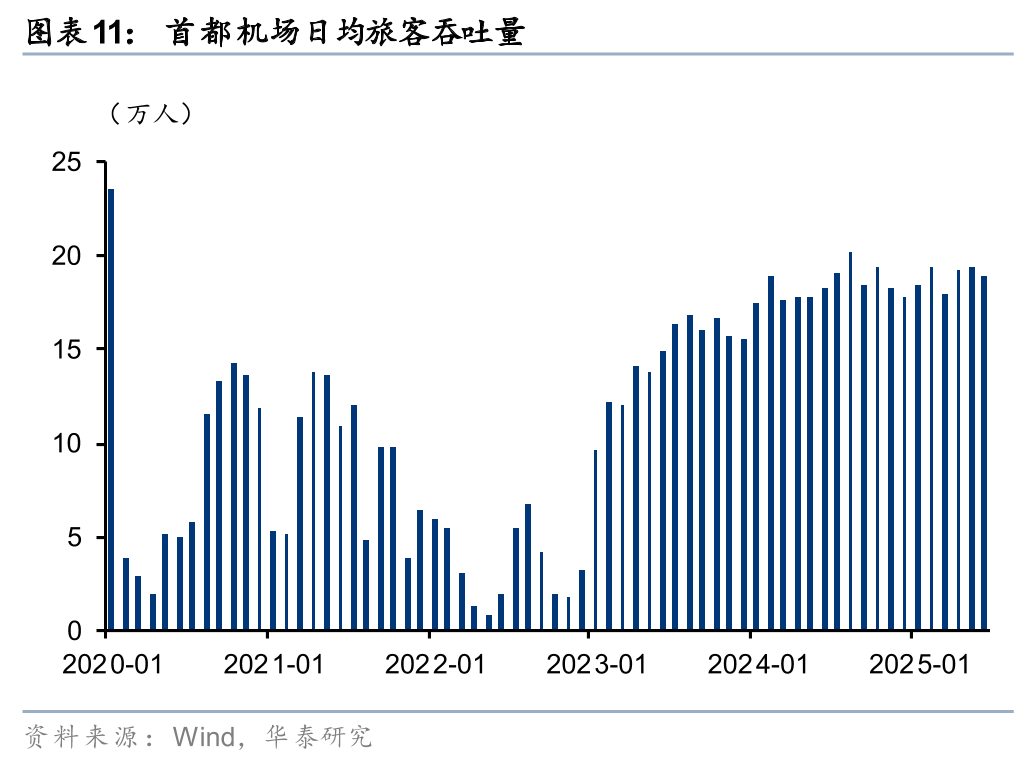

6月淡季机场旅客吞吐量稳健较快增长。6月虽为航空出行淡季,但或受益于入境游,国际线旅客吞吐量增速较快,带动上市机场整体旅客吞吐量稳健较快增长。上海两场(浦东 虹桥)、白云机场、深圳机场、首都机场旅客吞吐量同增8.1%、11.7%、9.5%、3.7%;同时国际航线增长较为突出,上海两场、白云机场、深圳机场、首都机场6月国际线同增17.2%、19.3%、18.7%、16.2%,并且浦东机场、白云机场、深圳机场、首都机场6月国际线恢复至19年同期的98%、90%、108%、59%。

白云、深圳机场季度业绩继续恢复,关注中期资本开支较少的机场公司。白云机场和深圳机场预告2Q25业绩,伴随流量继续提升,公司业绩进一步好转。其中白云归母净利润预告中值4.58亿,2Q24为2.50亿,同增83%;深圳机场归母净利润预告中值1.20亿,2Q24为0.80亿,同增51%。不过从估值角度,由于免税业务受到抑制,机场整体利润恢复速度较慢,估值水平吸引力较低,股价弹性或有限。另外部分上市机场将在中期逐步进入下一轮产能扩张周期,建议关注机场资本开支周期及对利润的影响。

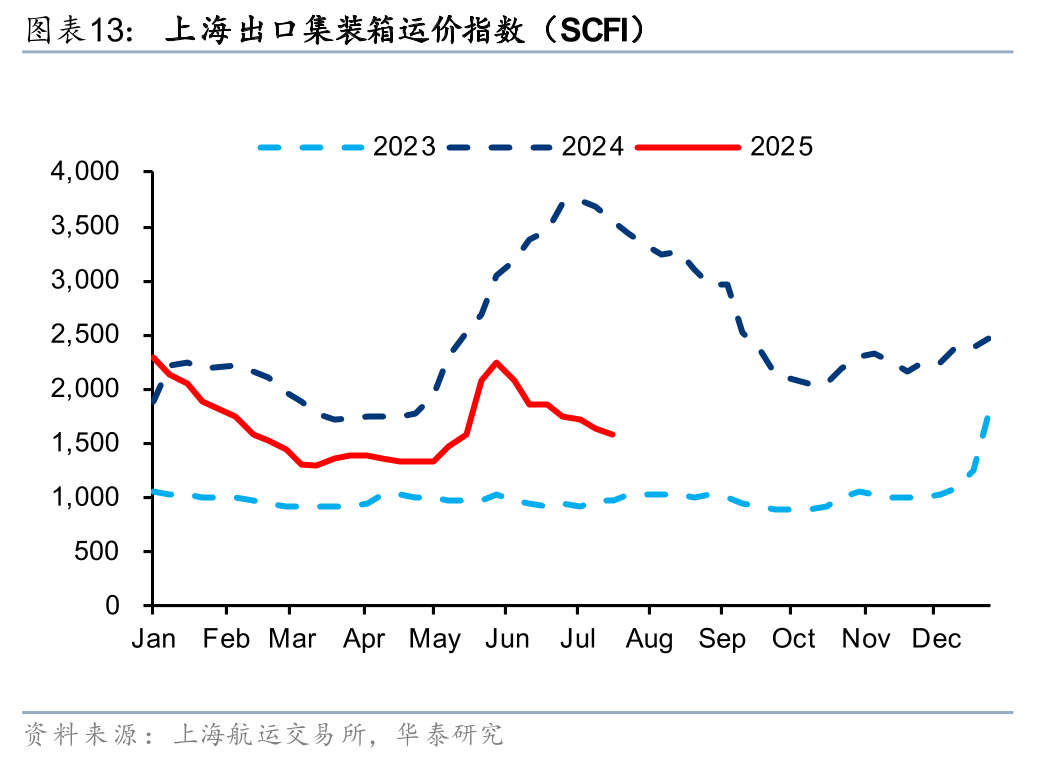

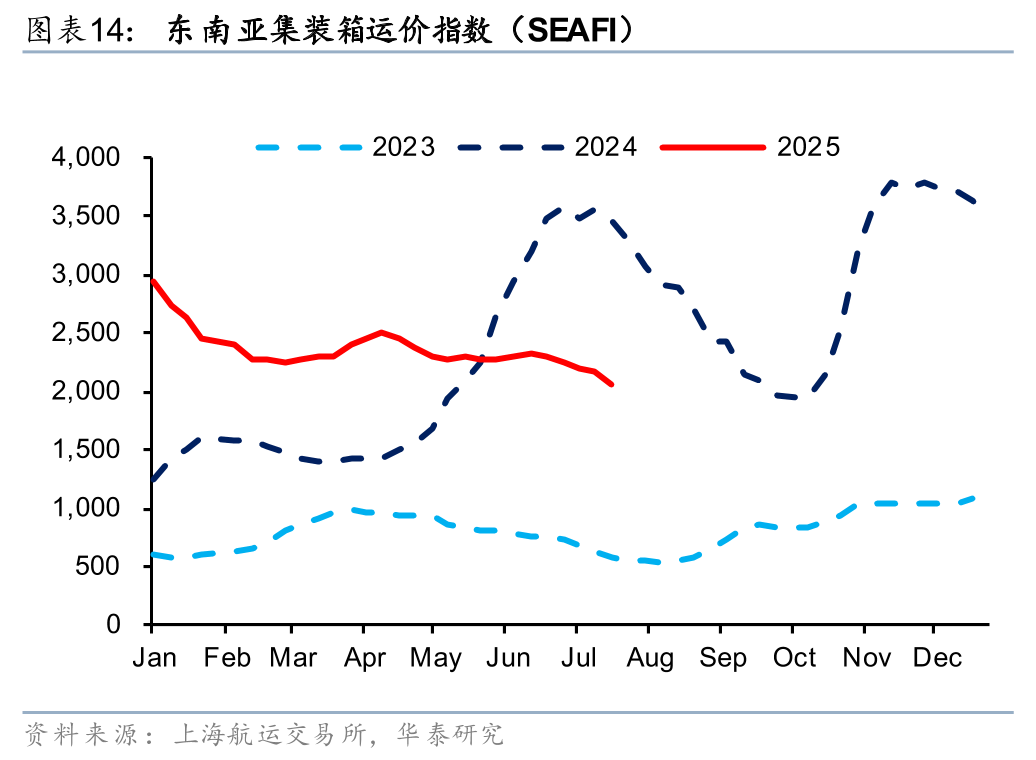

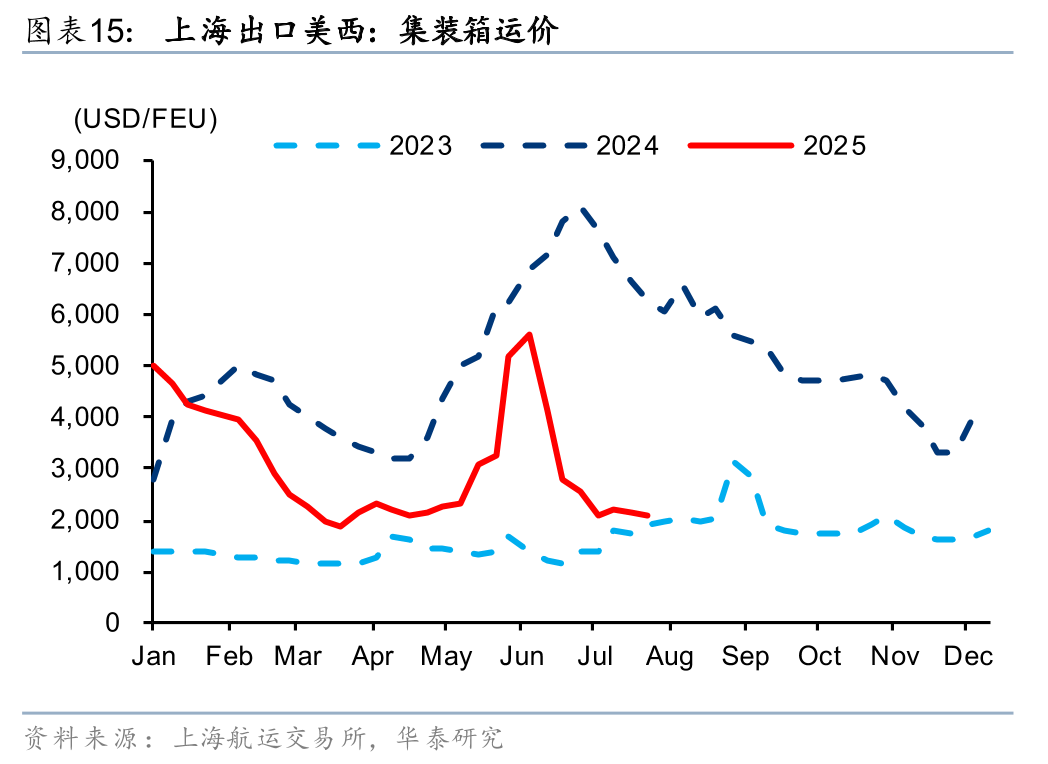

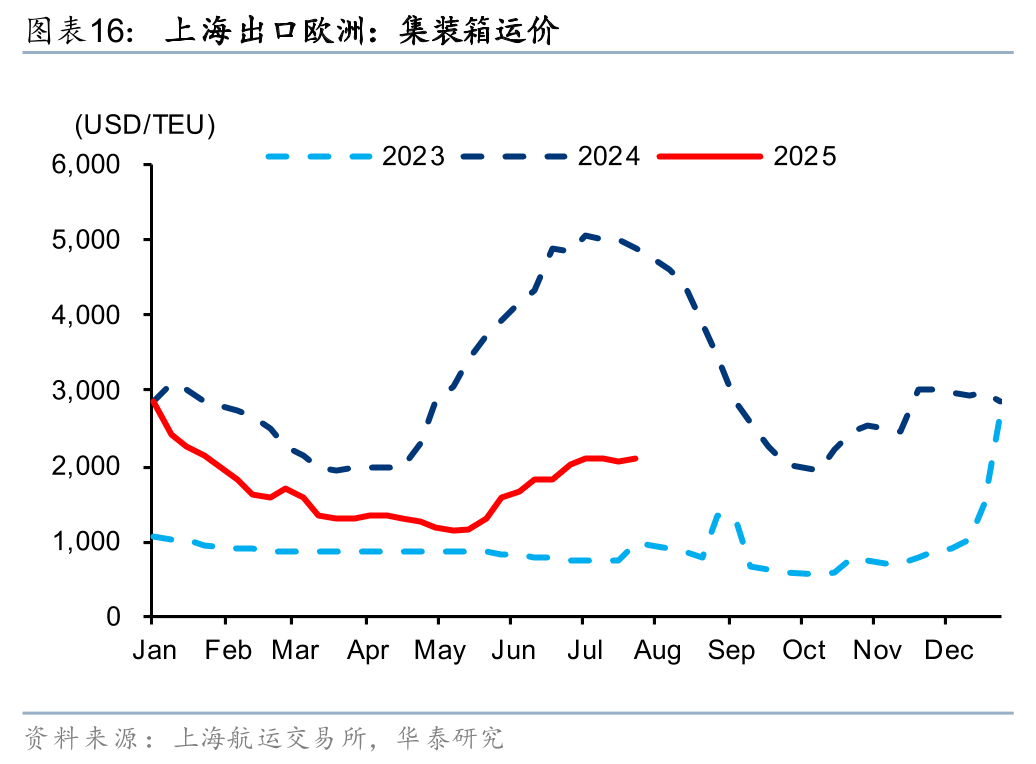

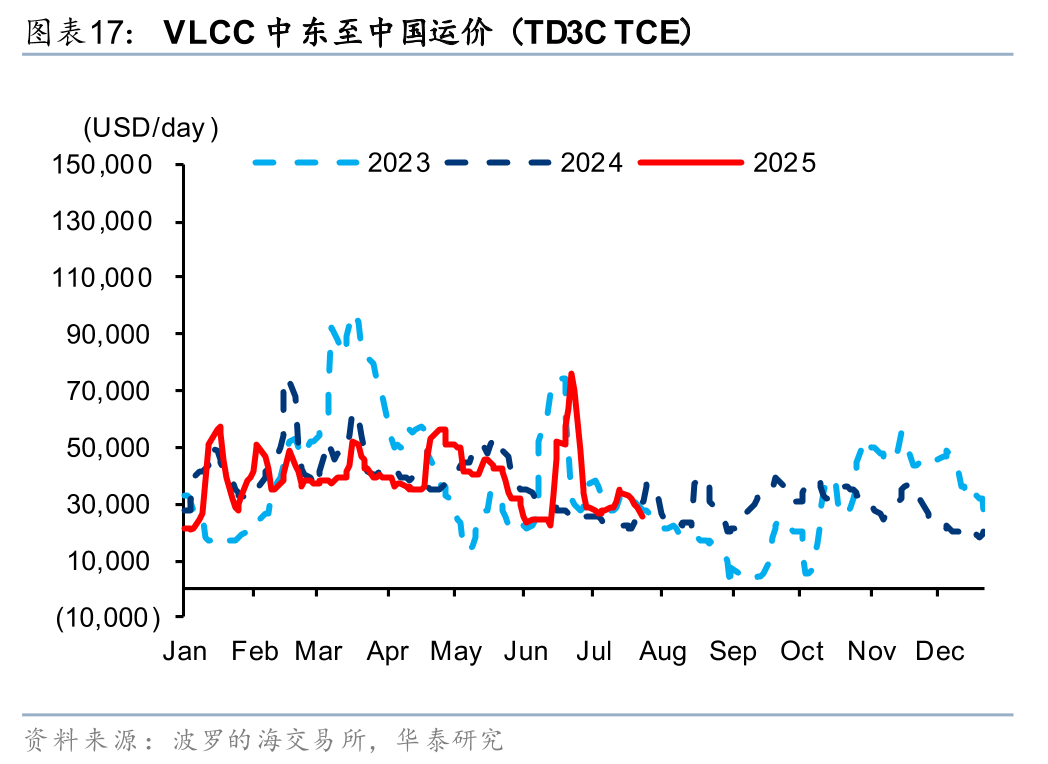

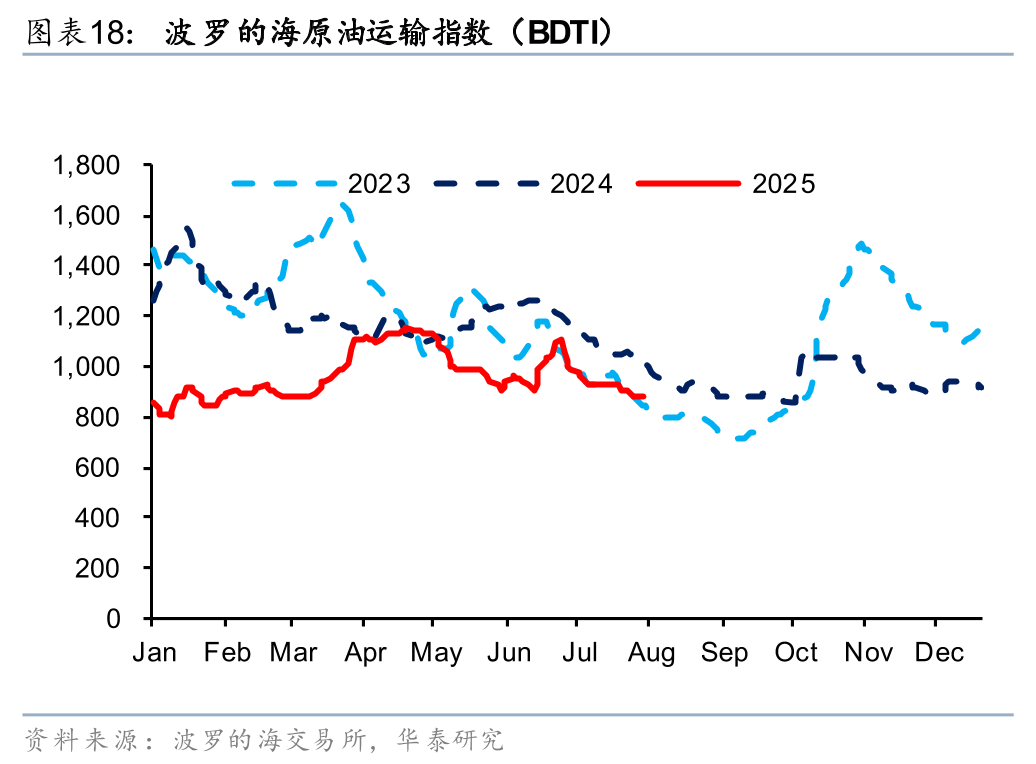

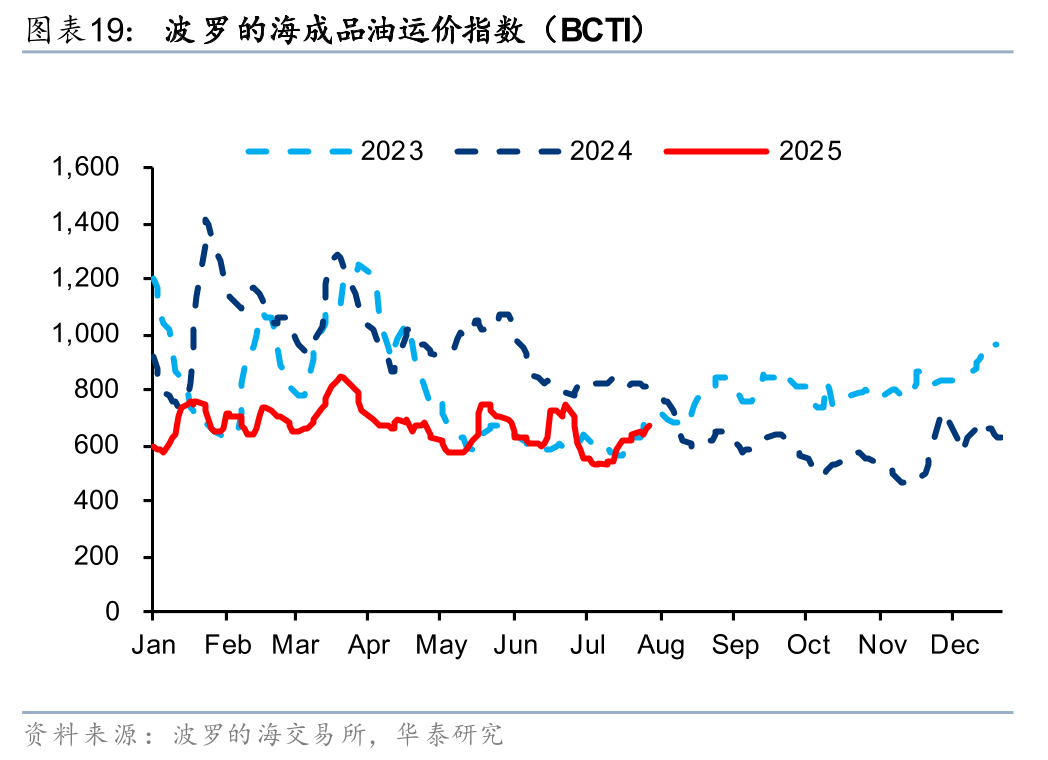

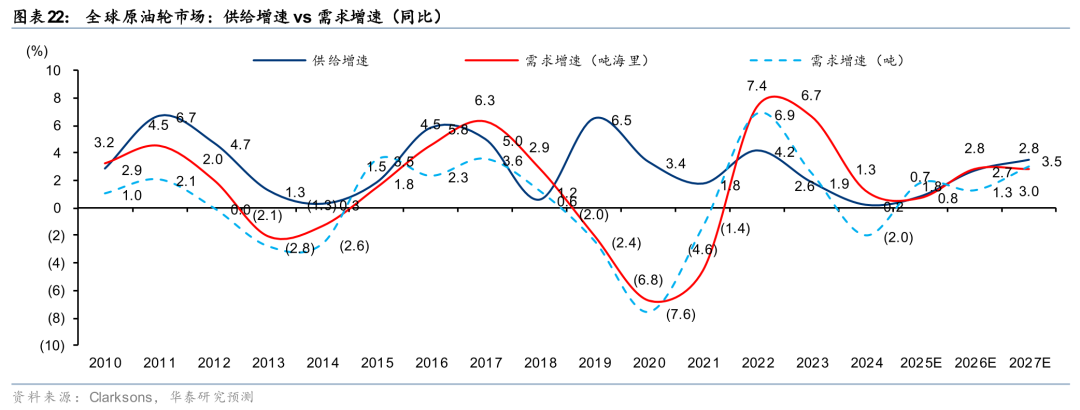

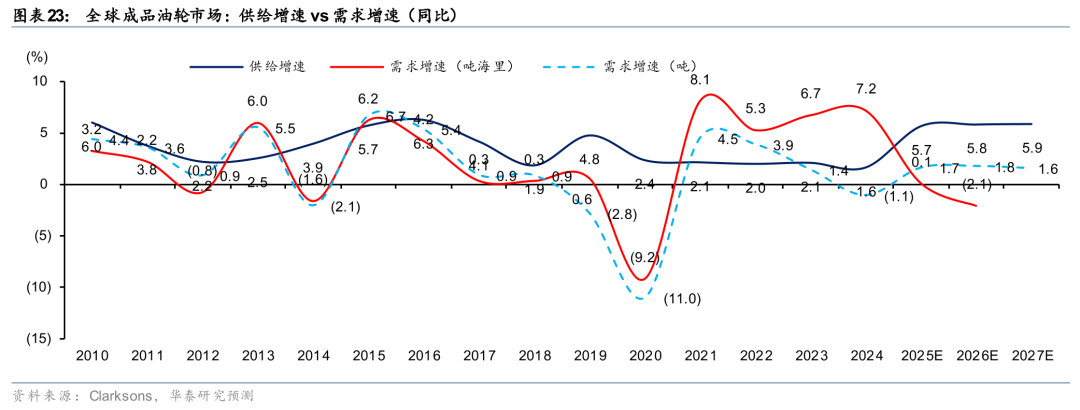

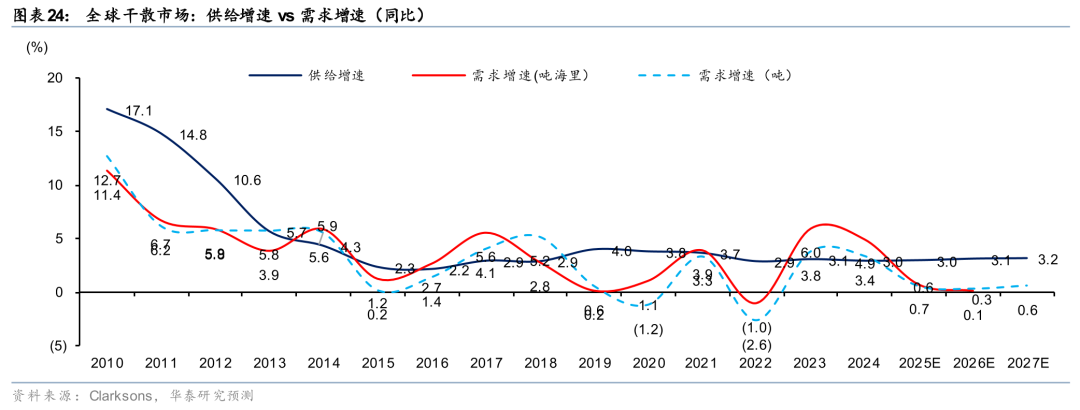

航运:7月集运/油运运价环比下滑,干散运价环比上涨

7月,1)集运:关税影响边际减弱,市场在经历4-6月货量急跌急涨行情后,7月货量趋于平稳,运价在6月高基数上,大幅回调。2)油运:6月受伊以局势升级推动,运价短期冲高;后续伴随局势缓和,运价环比回落。基本面角度,7月下游需求整体仍偏弱。3)干散:受季节性需求回升 大宗商品短期走高带动,7月运价环比走高。展望8月,我们预计市场供需整体平稳,三大板块运价或保持震荡态势。

集运:7月SCFI/CCFI/东南亚集装箱运输指数均值同比-53.2%/-38.1%/-37.3%,环比-16.4%/ 2.2%/-5.8%。其中,欧洲/地中海/美西/美东线运价均值同比分别-57.9%/-51.2%/-71.3%/-60.9%,环比分别 13.5%/-16.4%/-43.7%/-35.6%。1)欧线运价同比下跌,主因上年同期高基数;环比上涨主因关税扰动,部分运力被调往美线,导致欧洲市场运力环比有所减少,推涨运价。2)美线6月受中美关税缓和推动,货主恢复发货,短期内大幅推升货量和运价;进入7月,市场货量回归平稳,运价在6月高基数上,大幅回落。展望8月,我们预计关税影响边际减弱,市场供需相对平稳,运价环比7月或持平,同比或下滑。

油运:7月波罗的海原油运输指数BDTI/成品油运输指数BCTI均值同比-13.0%/-28.1%,环比-6.9%/-10.3%,其中BDTI VLCC/Suezmax/Aframax/MR运价均值同比 5.8%/-19.6%/-28.3%/-30.8%,环比-12.8%/-14.1%/-15.4%/-15.5%。7月,原油及成品油轮运价环比下滑主因6月因伊以局势冲突,运价冲高导致6月高基数;进入7月,伴随伊以局势缓和,运价冲高回落。展望8月,考虑末端需求仍偏弱,市场相对平淡,我们预计运价同环比或持平。从中长期看,我们建议重点关注:1)地缘事件或导致国际原油价格波动,有利于运输市场套利需求的增加;2)全球宏观经济和原油需求的影响。

干散:7月波罗的海干散货BDI/BHSI运价指数均值同比-6.4%/-12.4%,环比 6.9%/ 7.1%。干散运价环比上涨主因受季节性需求回升 大宗商品价格上涨。展望8月,我们预计受季节性需求提振 商品价格波动,干散运价同比有望增长;环比因7月高基数影响,或持平。

物流:快递淡季提前开启涨价,大宗供应链随大宗品价格走强

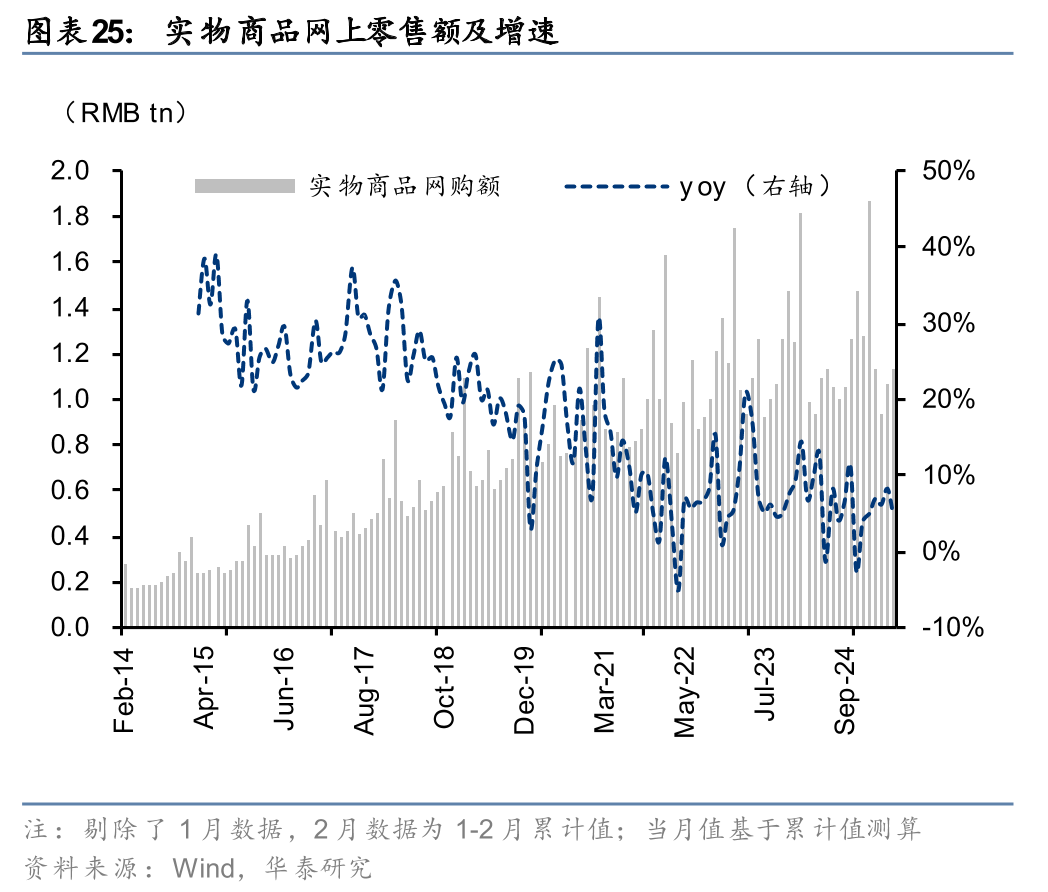

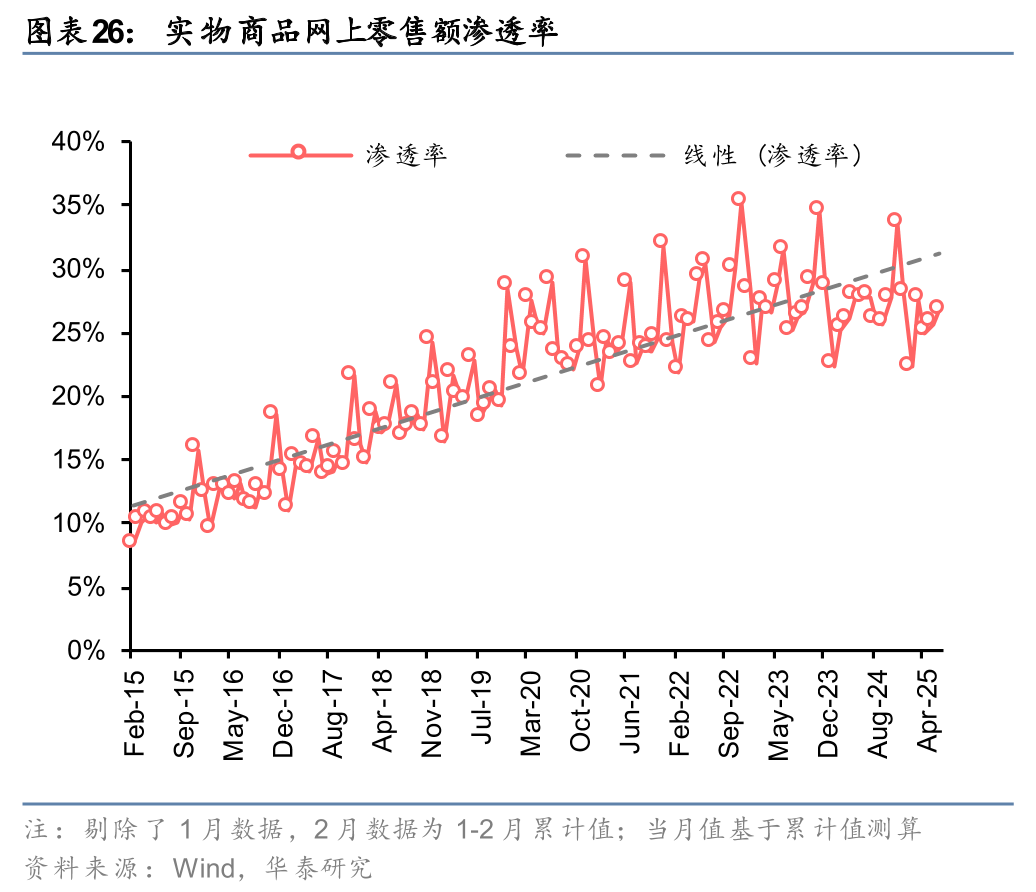

电商大促提振线上消费,6月“以旧换新”进度暂缓。6月,社零总额/商品零售额/实物商品网上零售额同比增速分别为 4.8%/ 5.3%/ 4.7%,环比5月( 6.4%/ 6.5%/ 8.2%)均下降,或与618大促提前开启、国补投放进度暂缓有关,商品零售额分项中,家电类(环比-20.6pct)、通讯器材类(环比-19.1pct)、体育娱乐用品类(环比-18.8pct)6月零售额同比增速较5月有所放缓。2Q25,社零总额/商品零售额分别同比 5.4%/ 5.6%(1Q25: 4.6%/ 4.6%),仍显示“以旧换新”对消费的支撑。电商大促亦提振线上消费,2Q25实物商品网上零售额同比 6.3%,在社零总额中占比25.9%,同比 0.2pct,环比 1.8pct。

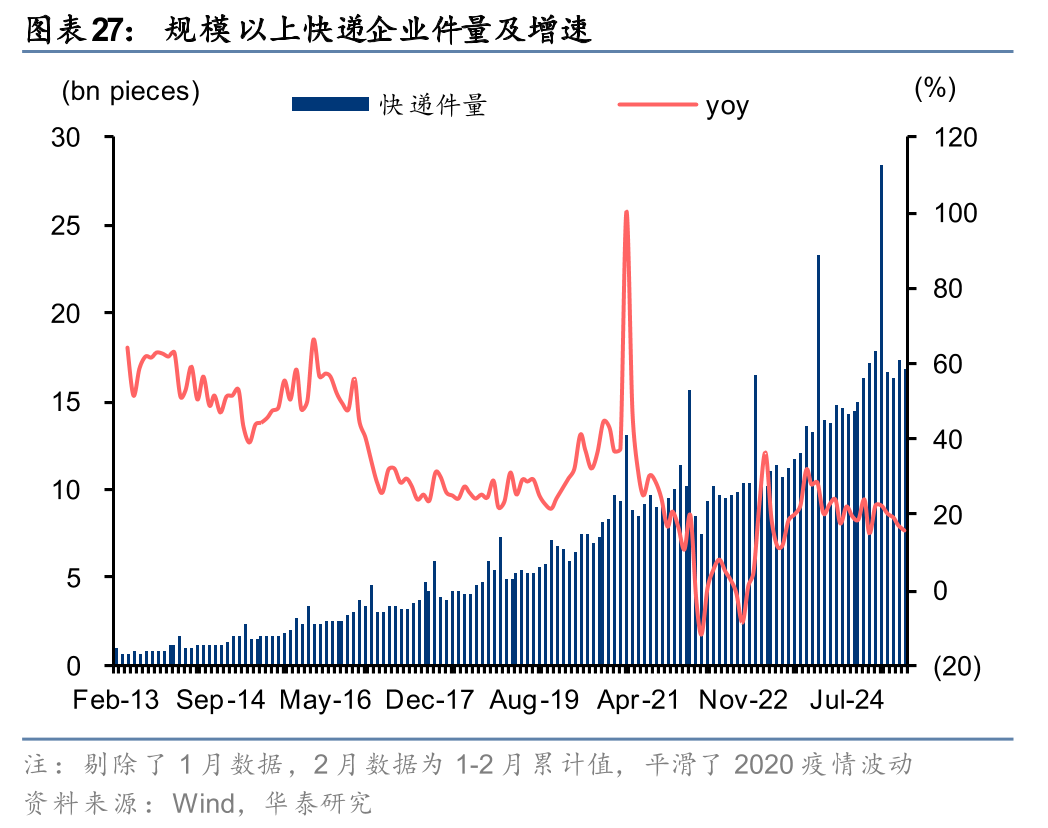

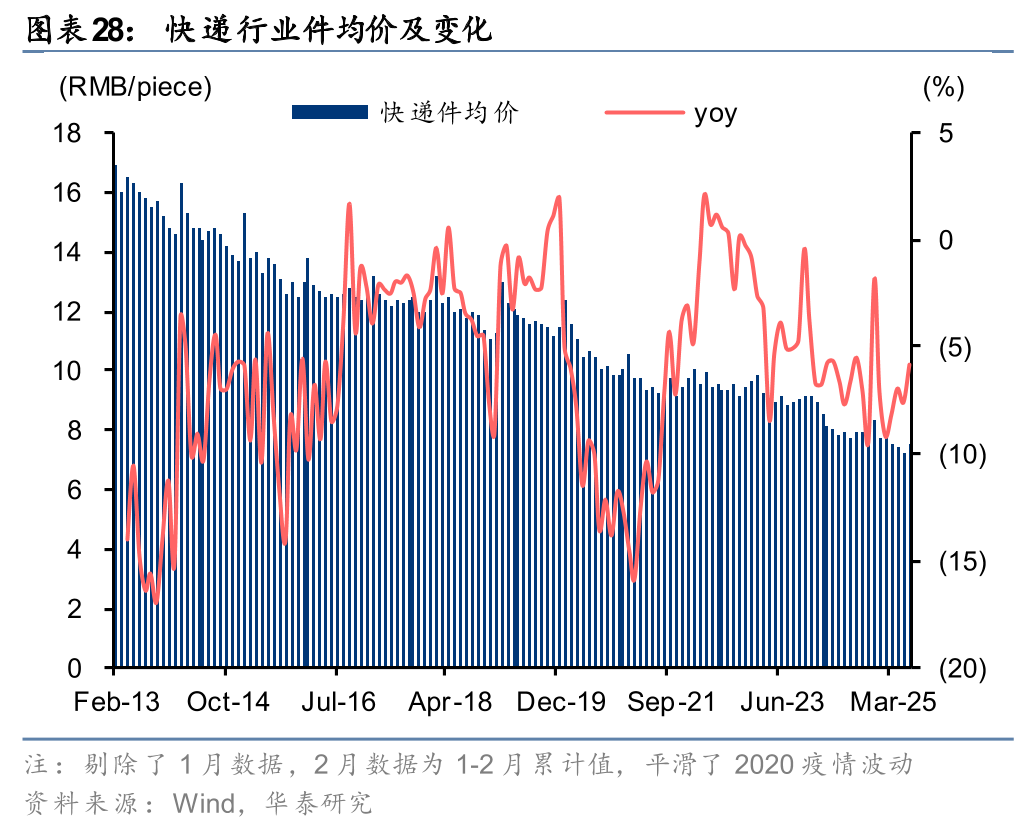

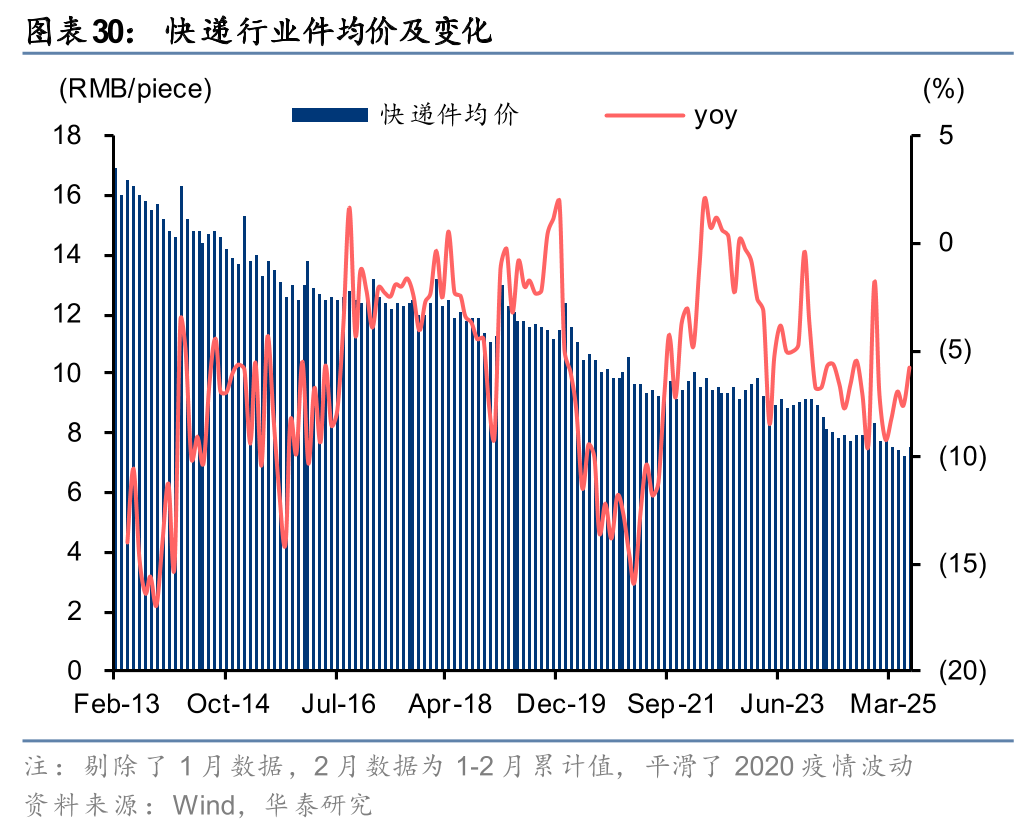

“以价换量”延续,但件量增速放缓,价格降幅收窄。6月,快递件量同比 15.8%,环比5月( 17.2%)增速放缓,主因大促提前开始,部分消费行为前置;行业件均价同比-5.9%,环比5月(-7.6%)降幅收窄,或因电商促销期间部分区域季节性提价。二季度,快递件量同比 17.3%,环比1Q25( 23.0%)增速放缓;件均价同比-6.8%,环比1Q25(-8.8%)降幅明显收窄,2Q25“以价换量”趋势仍在,但环比1Q25明显减弱。7月截至27日,揽收/派送量累计估算同比 14.1%/ 18.7%。(数据来源:国家邮政局、交通运输部)

顺丰连续3个月实现30%以上件量同比增速,圆通以价换量。分企业看,6月快递件量同比增速:顺丰(31.8%)>圆通(19.3%)>行业(15.8%)>申通(11.1%)>韵达(7.4%),价格同比增速:申通(-1.0%)>韵达(-4.5%)>行业(-5.9%)>圆通(-6.7%)>顺丰(-13.3%)。顺丰延续“量本利”正循环,实现连续三个月件量增速高于30%,并录得最快收入增速(顺丰/圆通/申通/行业/韵达: 14.2%/ 11.4%/ 10.1%/ 9.0%/ 2.8%,其中顺丰为速运物流业务增速,其余为快递业务增速)。通达系中,圆通以价换量;申通、韵达件量增速慢于行业,但价格降幅也小于行业平均。

7月,核心“产粮区”义乌、揭阳、潮汕等少见地在7月淡季出现提价行为。提价具备自下而上和自上而下两重驱动力。自下而上,25年价格战提早开始,终端价格持续处在低位,末端加盟商压力较大。自上而下来看,邮管局要求保障网络稳定、避免恶性价格战,对价格起到托底效应。涨价缓解了网络经营压力,7月出现估值修复行情,在“反内卷”号召催化下,板块7月以来涨幅明显。展望8月,目前绝大部分电商快递企业估值仍在历史低位,考虑到目前涨价以核心产粮区的低价件为主,若涨价进一步拓展到全价格带与全网,快递企业利润有望显著修复。建议密切关注核心地区涨价落地情况和持续性,看好电商快递板块。

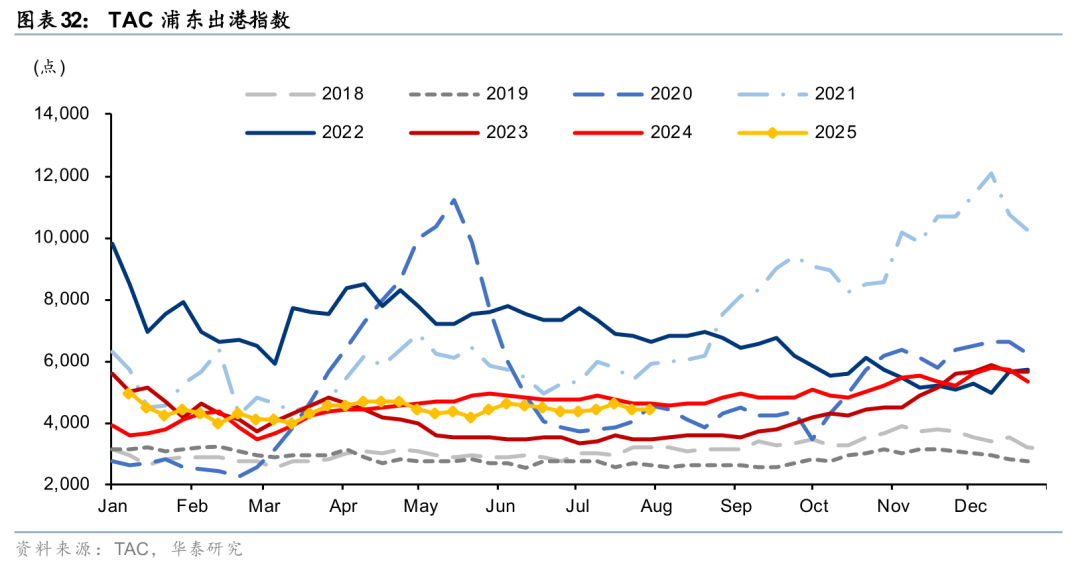

关税影响减弱,跨境电商物流运营展现一定韧性。6月以来航空货运运价较为稳定,TAC-浦东出港指数7月28日为4429,同比降幅为3.7%,相比指数低点的5月19日同比降幅14.2%明显收窄。我们认为通过航线调配等措施,关税及相关运输需求波动对航空货运公司运营的影响有限。同时中美航线或由于外航运力部分撤出,供需结构好于悲观预期。中长期来看,航空货运供给难以快速提升,我国航空货运公司或受益于产业升级,景气度有望持续向上,同时通过提升综合物流能力,航空货运公司有望增强抗风险能力,实现稳步增长。

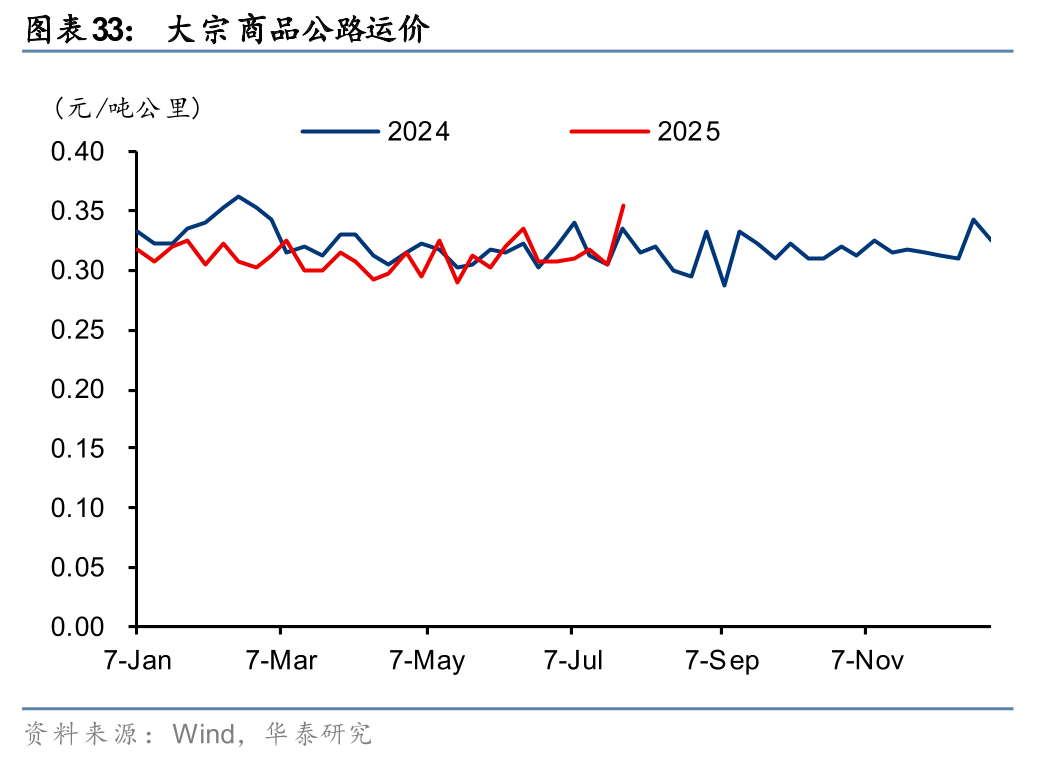

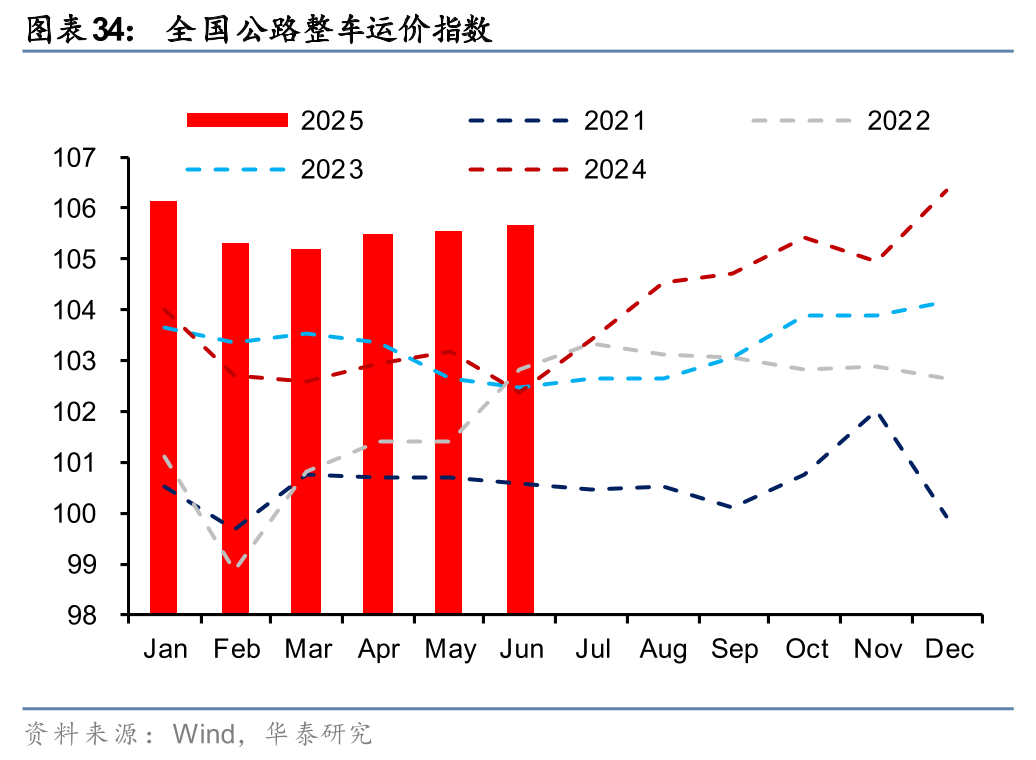

7月,“反内卷”催化大宗品价格环比明显走强,大宗供应链板块跟随上涨。7月,南华工业品指数环比 3.3%,同比-3.4%(6月:-7.9%),其中黑色环比 8.3%,同比-14.1%(6月:-22.8%);能化环比 3.5%,同比-14.7%(6月:-18.8%)。7月以来,黑色系价格明显走强,“反内卷”催化新一轮供给侧改革预期,叠加雅下水电站开工对需求预期提振,黑色系价格全线走强。政治局会议后价格有所回落,主因对反内卷表述更为温和。基本面角度,7月PMI为49.3,较上月下行0.4pct,施工淡季、地产偏弱,基本面偏弱。预计大宗品价格消化情绪后震荡为主,大宗供应链板块筑底。公路运价方面,全国公路整车运价指数同环比分别 3.2%/ 0.1%,大宗商品公路运价7月末走强,大范围高温天气持续,居民用电需求提振运煤需求。

公路:风险偏好上行,类债板块短期承压

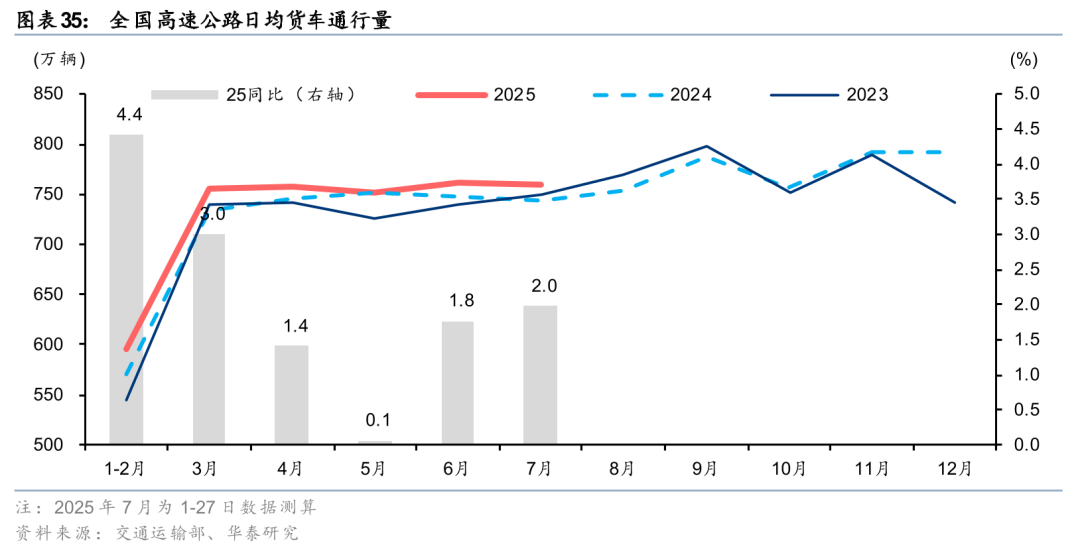

7月公路货车景气度边际改善,或主因中美关税冲突缓和以及“抢出口”效应。交通部数据显示,25年7月1-27日,全国高速公路货车日均通行量同比增长2.0%,景气度边际改善。该指标在1-2月/3月/4月/5月/6月日均同比增长4.4%/3.0%/1.4%/0.1%/1.8%。2Q上游工业生产指标呈现“弱现实、强预期”特征:制造业PMI从4月低点49.0%回升至6月的49.7%,但全部工业品PPI降幅继续走阔(4月/5月/6月同比下降2.7%/3.3%/3.6%),5月/6月工业企业利润转为同比下滑9.1%/4.3%(1-4月:yoy 1.4%)(数据来源:Wind)。

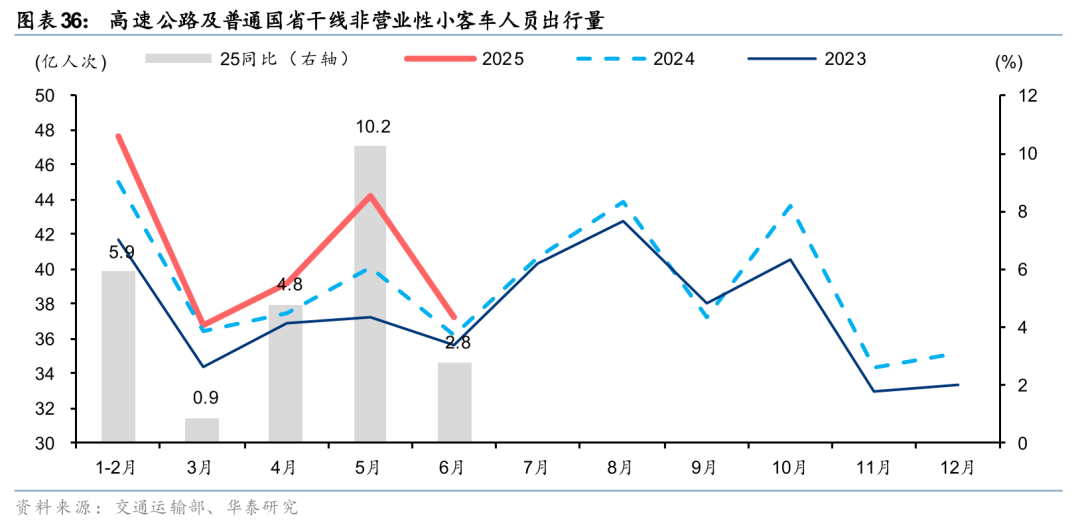

2Q居民出行意愿环比提升,或与假期天数增加有关。4-6月,高速公路及普通国省干线非营业性小客车人员出行量同比增长6.1%(1-3月:yoy 4.5%)。特别是5月出行景气度明显提升,或因端午节错期(今年5.31、去年为6.8),以及5月假期天数(含周末)同比增加。从先行指标观察,在促消费政策背景下,汽车销量从去年4Q起延续大幅增长趋势。据中汽协,24年10-12月、25年1-6月全国乘用车销量同比增长12.6%、13.0%。据公安部,截至25年6月底,我国汽车保有量达到3.59亿辆,同比增长4.1%。

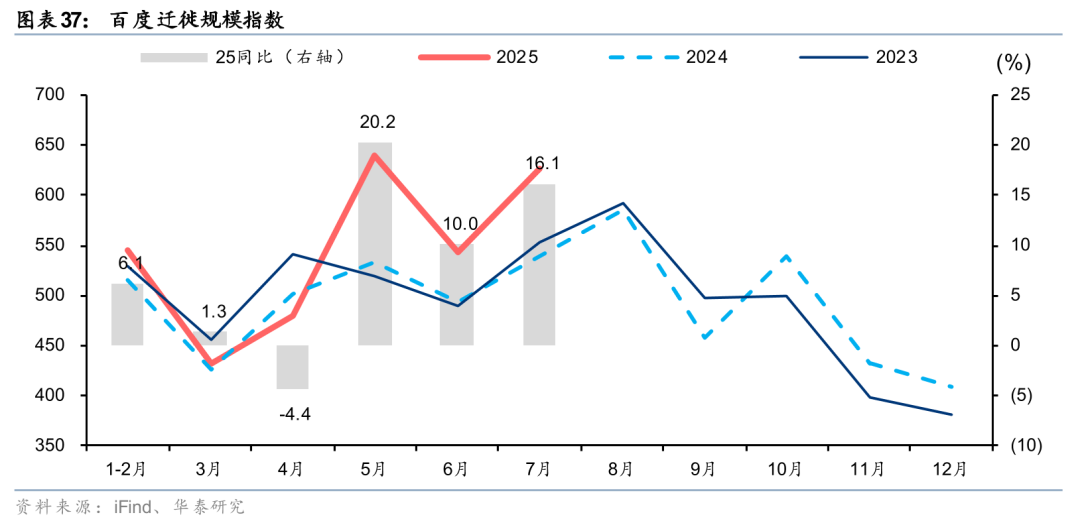

暑期出游或延续高热度。7月,百度迁徙规模指数同比提高16.1%(1-3月yoy 4.6%、4-6月yoy 9.0%),其中一二线城市同比提高14.3%、三四五线城市同比提高19.1%(数据来源:iFind)。

回顾25年7月,SW A股高速公路下跌1.9%,跑输沪深300/交运指数5.4/1.7pct。A股公路下跌或主因:1)市场风险偏好上行,资金流出避险板块;2)上游行业“反内卷”政策催化PPI上行预期,10年期国债收益率由7月初1.64%上行至7月末1.72%,引起红利股估值下修;3)分红季结束,部分股东选择获利了结。展望8月,中报景气度的重要性边际提升,我们预计2Q公路板块净利同比下降约0.4%(1Q同比增长约5.4%)(华泰交运《2Q前瞻:客运盈利改善,货运分化》20250706),公路中报基本面可能缺少亮点;若“反内卷”趋势延续,A股公路资金面和估值也可能继续承压。

港股方面,7月港股恒生高股息率全收益指数上涨7.7%,跑赢恒生指数4.8pct。港股红利的强劲上涨,主因:1)高股息率有吸引力;2)香港市场流动性宽裕,Hibor利率处于低位,对红利估值产生支撑;3)周期股占比较高,受益于上游行业“反内卷”政策。7月,港股公路板块涨幅居前的主要为补涨品种。长期视角,我们仍看好港股公路的估值重估,调整即为加仓机会。

铁路:暑期铁路客流增长平淡,上游反内卷对货运影响待观察

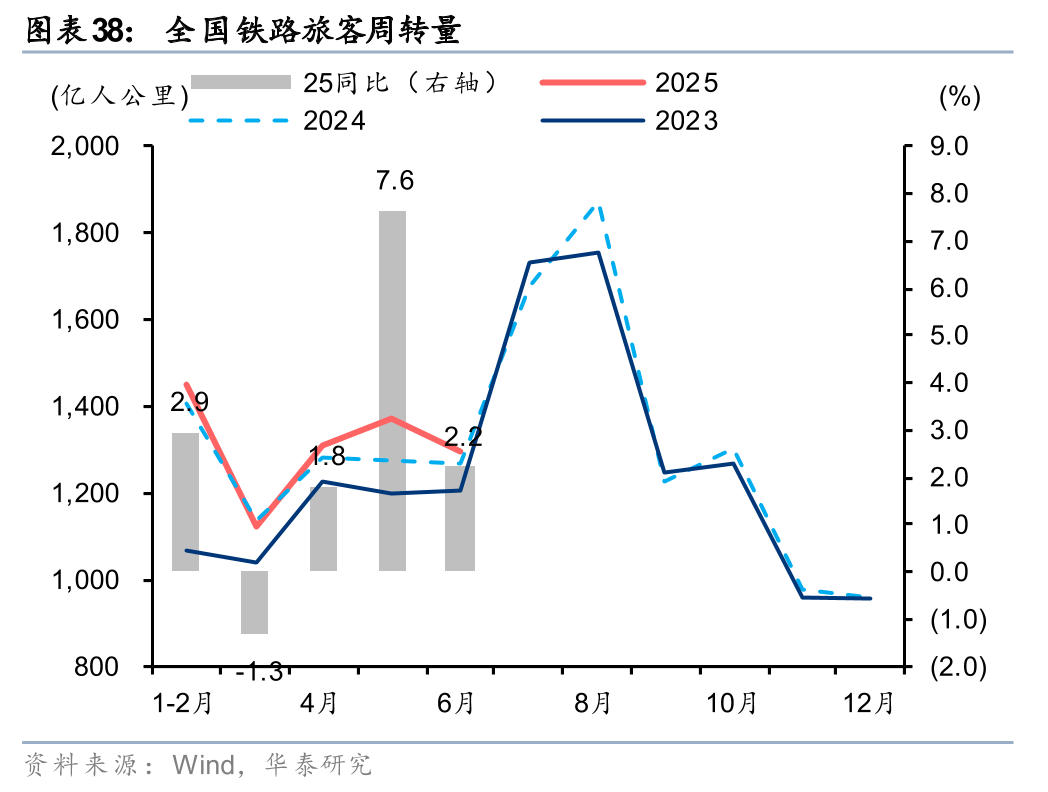

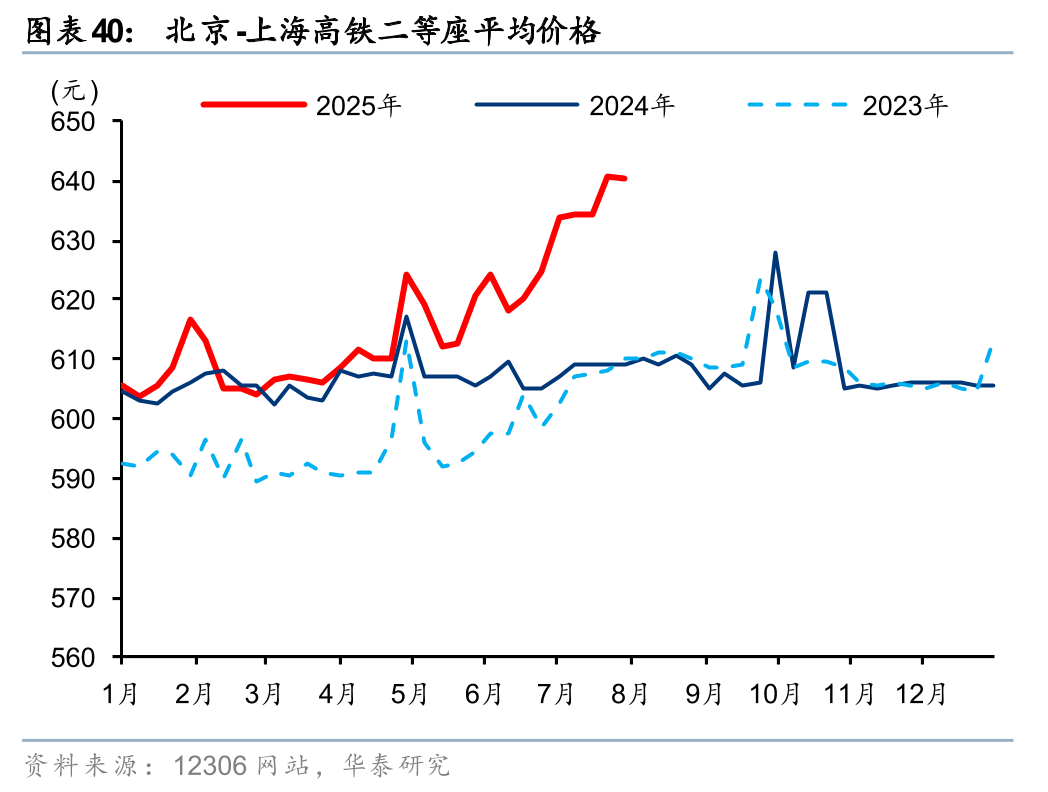

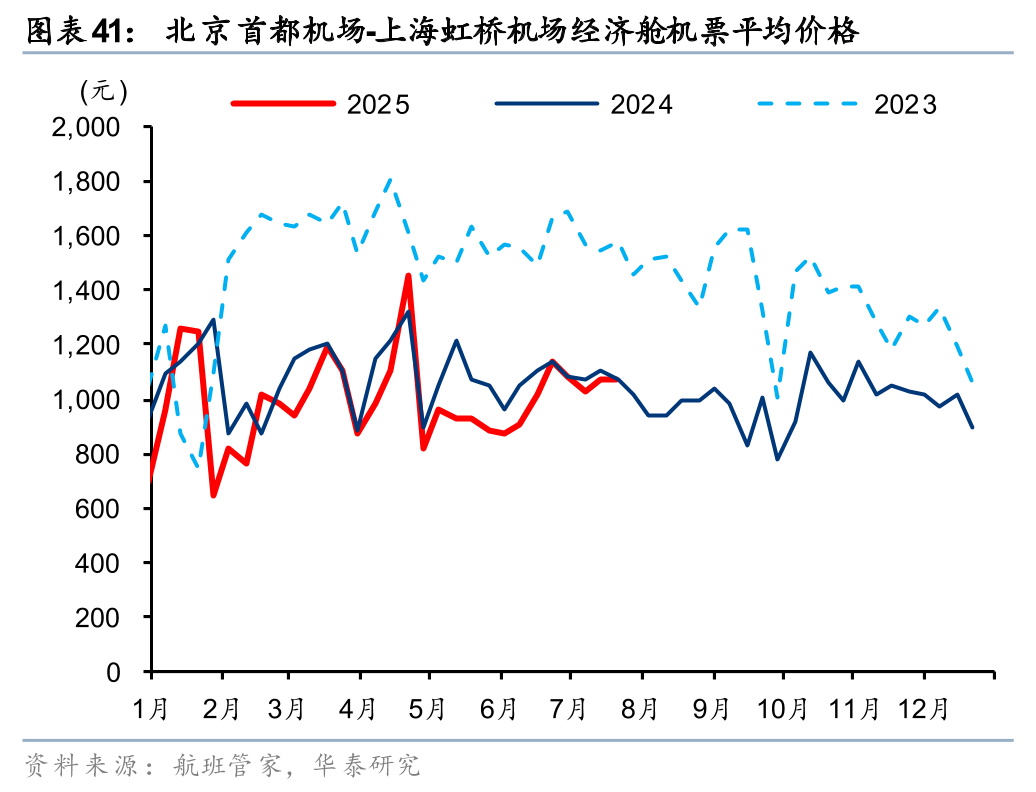

2Q铁路客流景气度小幅改善,但仍受到航空促销的分流影响。据国家铁路局,4-6月全国铁路客运量同比增长7.4%(1-3月yoy 5.9%),但旅客周转量仅同比增长3.9%(1-3月yoy 1.7%),反映出行半径仍在缩短。参考2024年,铁路客运量、旅客周转量同比增长12%、7%,铁路出行半径同比缩短5%。这或与高铁通达性提高、中产消费趋于保守、航空促销分流长途铁路客源有关。2Q铁路旅客周转量增速(同比 3.9%)继续低于民航国内线旅客周转量增速(同比 6.1%),反映铁路长途客源仍受到航空促销产生的分流影响。据航班管家,4-6月首都机场至虹桥机场的航班座位数同比下降1.7%,但客座率同比提高6.9pct,平均票价同比下降8.8%。

铁路暑运客流增长偏平淡,7月客流增长或低于国铁集团预期。国铁集团预计7月-8月全国铁路发送旅客9.53亿人次,同比增长5.8%;但7月1-28日的实际客运量仅同比增长4.8%,特别是去年重大会议使7月上半月出行基数偏低以及今年假期开启时间早,而7月1-16日的实际客运量仅同比增长3.3%。

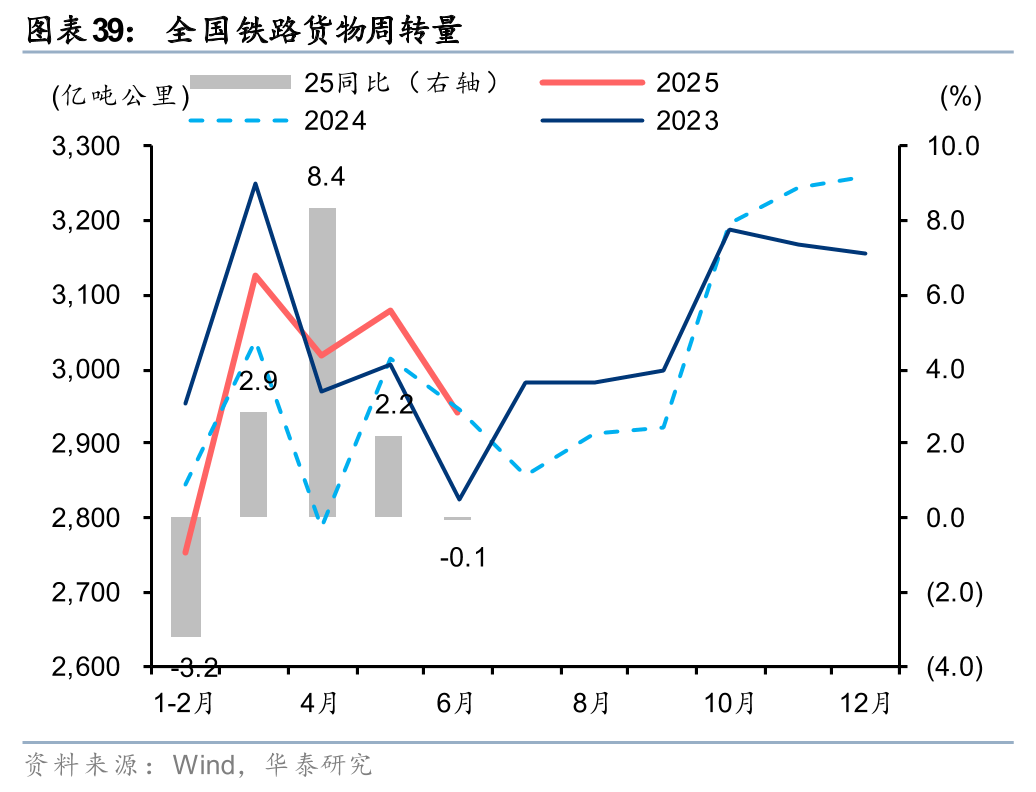

上半年运煤需求偏弱,但非煤大宗品运量增长较快。6月,铁路货运量、货物周转量同比变化 2.3%、-0.1%(1-6月:yoy 1.8%、yoy 1.2%)。分货种看,铁路运煤需求或同比下降,受到下游高库存以及工业生产偏弱的影响;矿建材料、冶炼物资运量或增长加快,主因铁总大力发展物流总包服务,推动大宗货物运输“公转铁”。1-5月煤炭铁路发运量同比下降4.9%(Wind)。1-6月,国家铁路累计发送矿建材料、冶炼物资、粮食运量同比分别增长19.7%、8.6%、9.8%;国家铁路累计发送铁水联运集装箱运量同比增长18.1%。

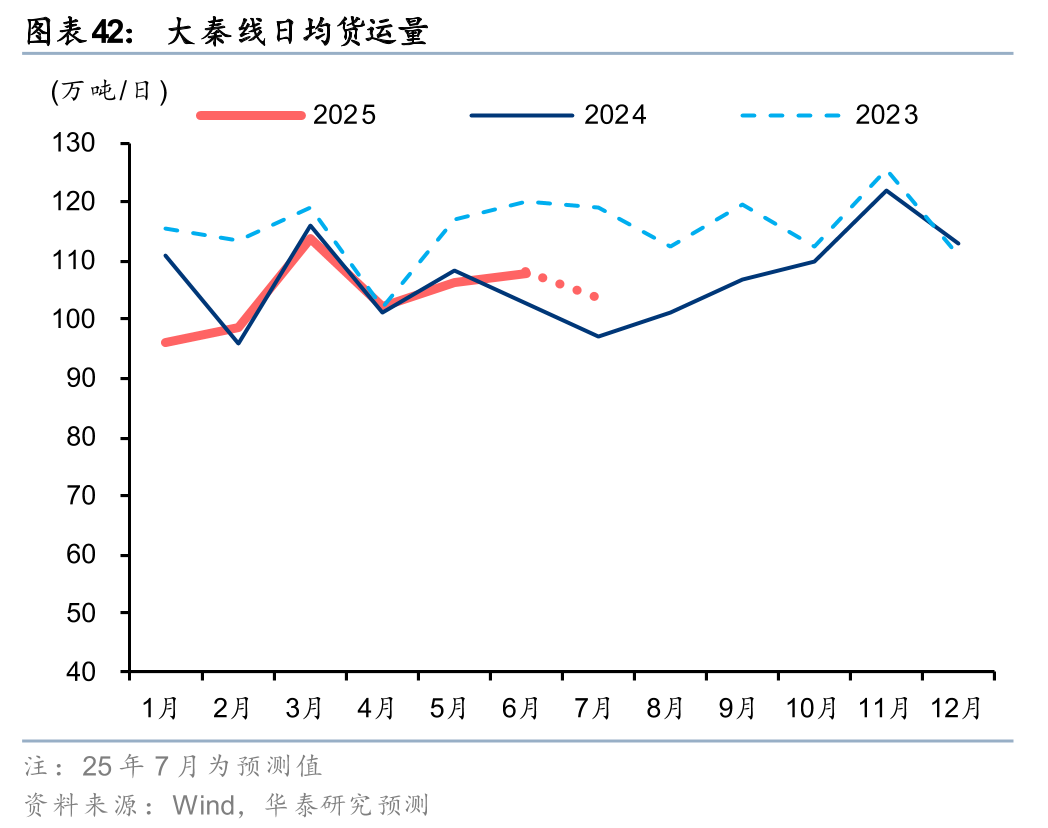

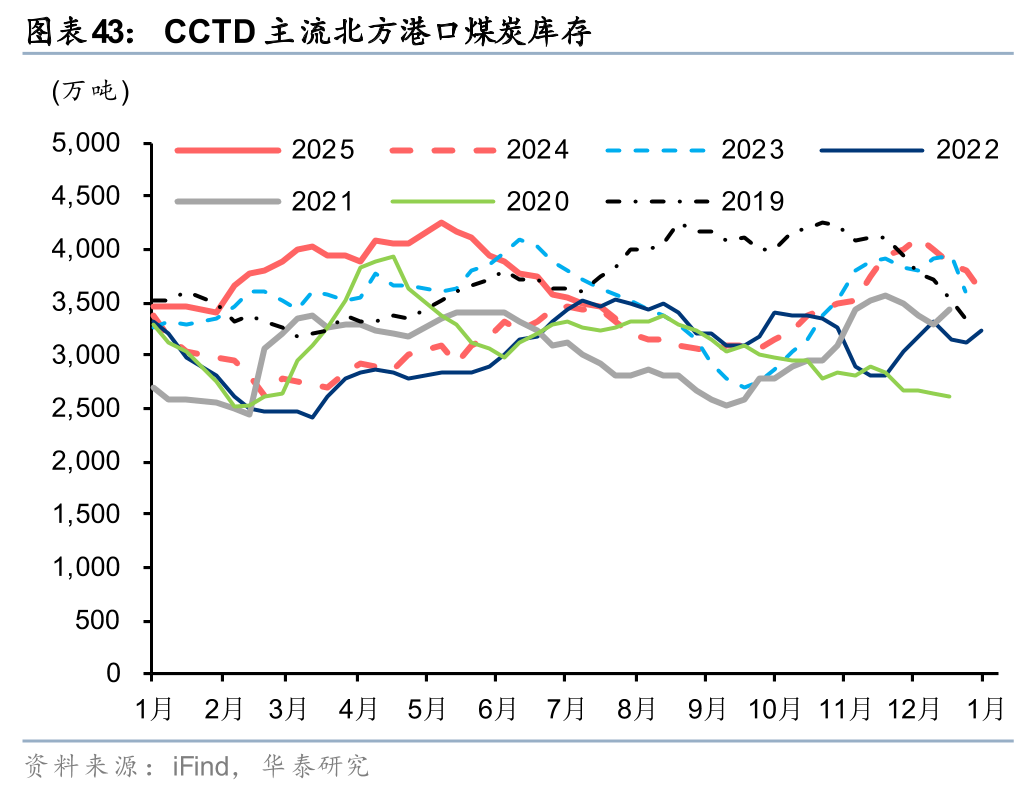

大秦铁路1-3月货运量同比下滑5.6%,但4-6月在低基数上同比增长1.4%。去年山西省实施煤炭安监措施,使大秦线24年5月-9月运量基数较低。5月以来,北方港口煤炭库存快速下降,已从近6年来的最高下降到中枢附近。

今年以来,上游煤炭行业供给偏宽松。近期,市场对“反内卷”主题关注度升温。若煤炭行业推出供给侧治理政策,或打破煤炭供给宽松局面。对于中游铁路行业,不同的铁路线在不同区域内存在有限竞争。不同省份的煤炭缩产方案对不同铁路线的影响有差异,我们仍需等待更清晰的煤炭“反内卷”措施。

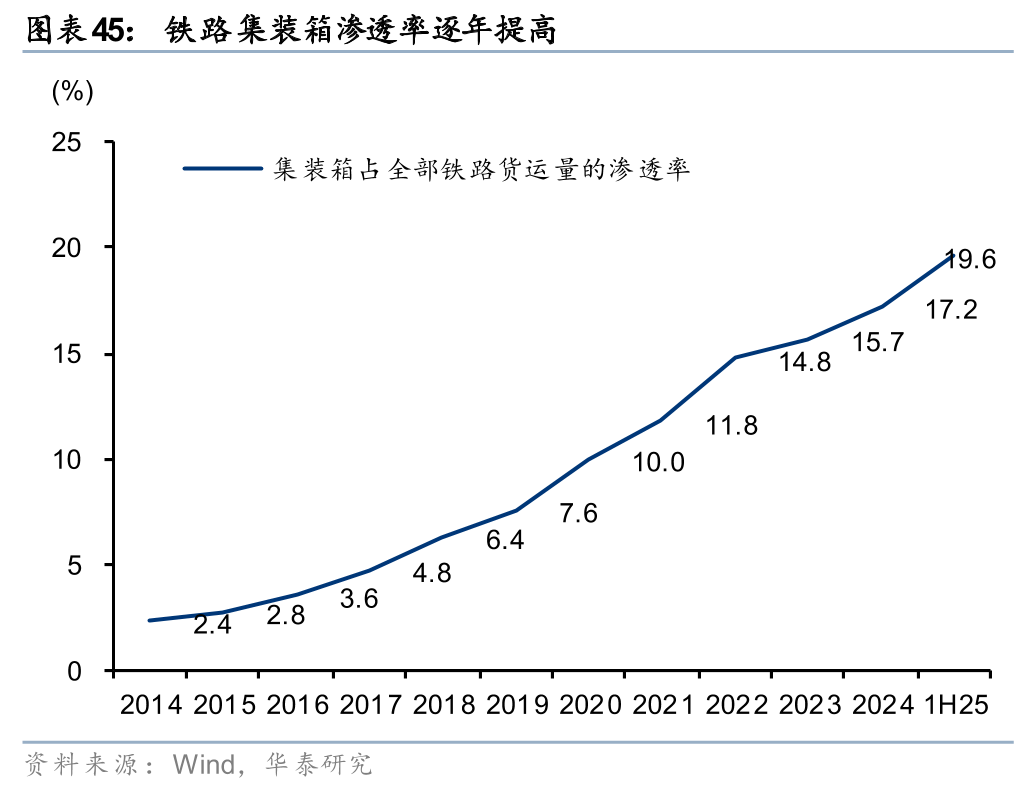

铁路设备持续升级,集装箱渗透率进一步提高。集装箱运输的高效便捷优势凸出,随着“散改集”红利释放,全国铁路集装箱占铁路总货运量的渗透率已由19年7.6%快速提高到1H25的19.6%,并且较发达国家的30-40%渗透率水平有进一步提升空间。顺应铁路设备升级趋势,我们认为铁路特种集装箱业务发展前景广阔,既有集装箱对传统敞车的替代,也有适箱货物范围扩大、拓展全程物流的增量。铁路货运及临港物流、供应链管理业务上半年或仍受到区域经济影响,不过随着“反内卷”政策升温,大宗商品价格或有所修复,业务存在改善空间。

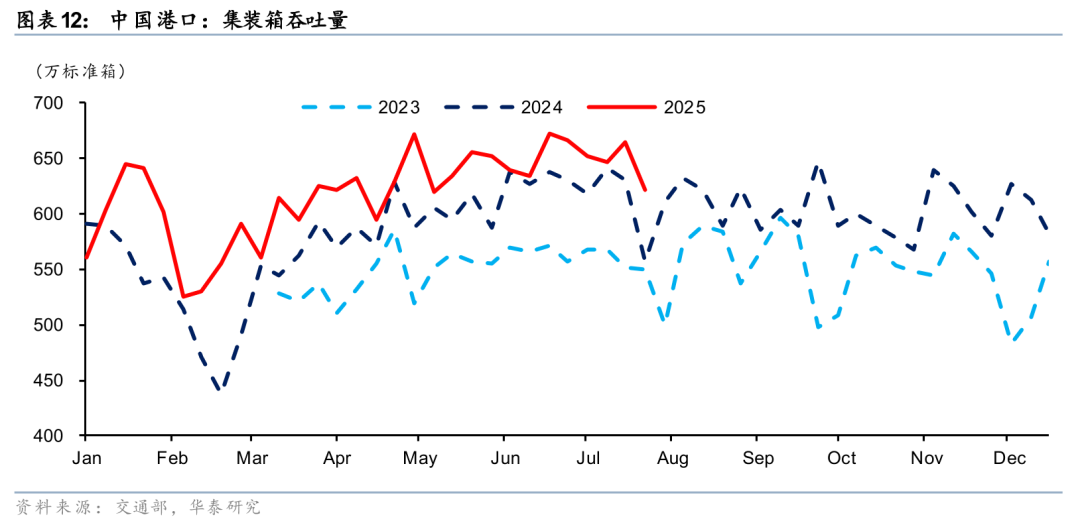

港口:6月货量同比显韧性,但环比下滑

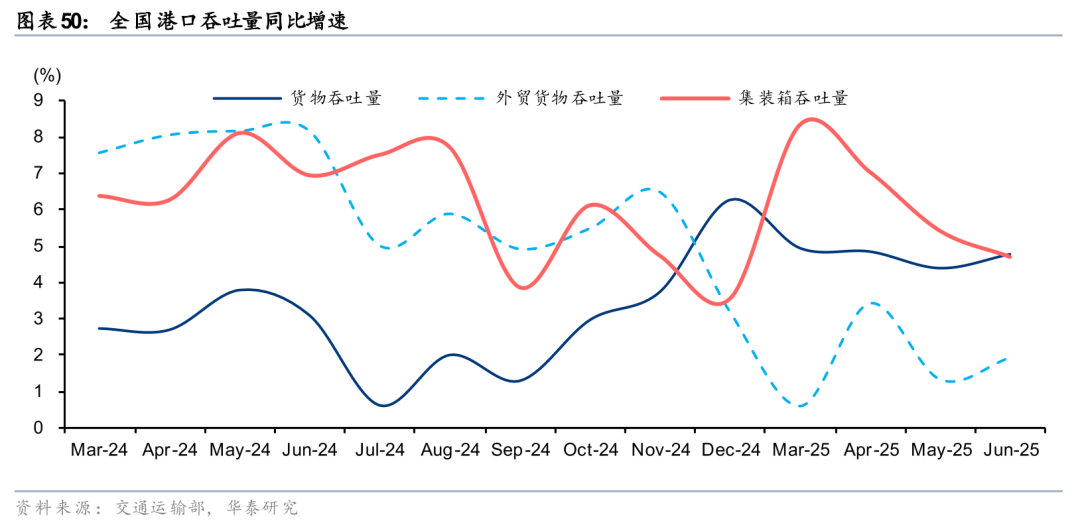

6月下旬以来,关税影响逐步减弱。根据交通运输部数据,6月全国港口货物/外贸货物/集装箱吞吐量环比-2.0%/-0.6%/-0.03%,同比 4.8%/ 1.9%/ 4.7%。根据交通部周度高频数据,7月,中国港口累计集装箱吞吐量环比下降1.1%,同比增长5.6%。

展望8月,关税影响逐步减弱,我们预计8月港口集装箱吞吐量同比有望保持增长,但环比或下滑。中长期角度,需密切关注欧美整体宏观及消费需求。投资建议方面,港口属防御型基础设施,建议关注盈利稳健且股息率高的个股。

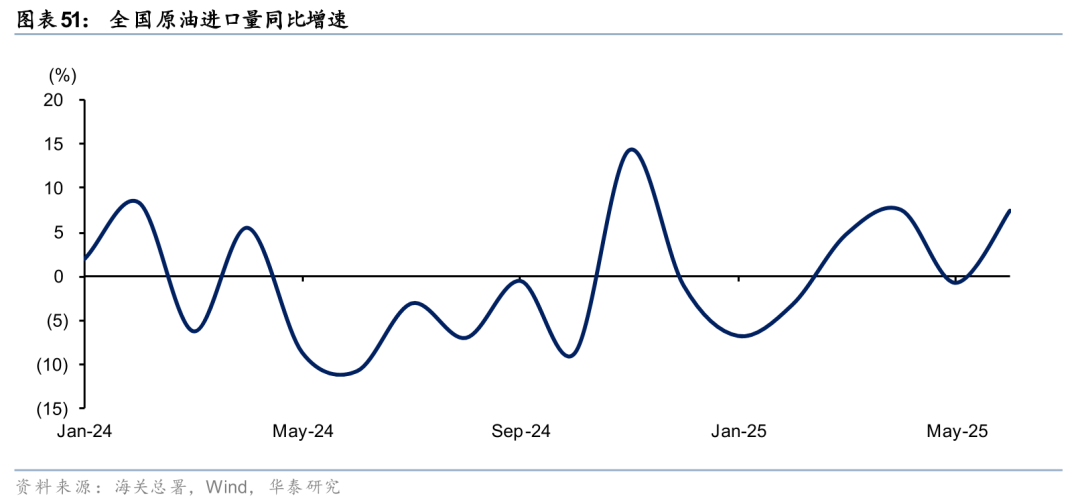

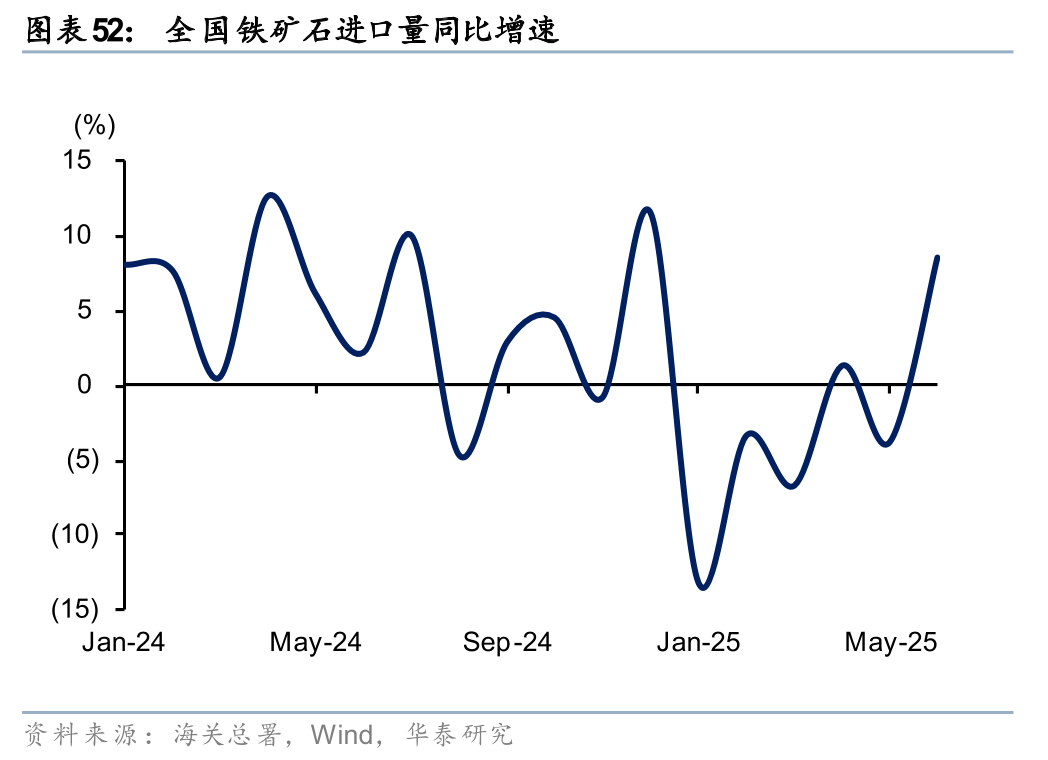

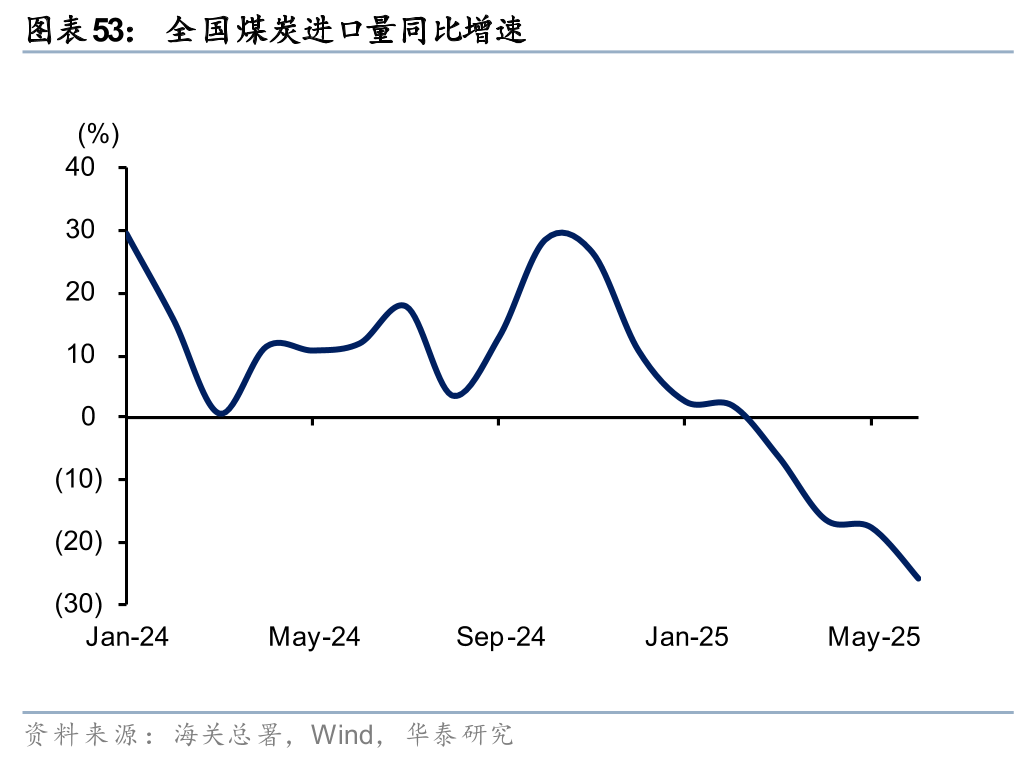

进口方面,6月:1)全国原油进口量4,989万吨,同环比表现 7.4%/ 7.1%。2)全国铁矿石进口量1.1亿吨,同环比表现 8.5%/ 8.0%。3)全国煤炭进口量3,304万吨,同环比表现-25.9%/-8.3%。其中,6月原油同环比增长主因OPEC 增产提振;铁矿石同环比增长主因季节性需求及铁矿石价格上涨提振;煤炭同环比下滑主因需求偏弱影响。展望7-8月,我们预计原油进口整体平稳;铁矿石受季节性需求提振 近期商品价格走高推动,进口货量同环比有望增长;煤炭受季节性需求提振 近期商品价格走高,同环比降幅或收窄。

风险提示

1)经济低迷。航空、机场:经济增速放缓,可能令出行需求不达预期;航运、港口:全球经 济下滑,可能使海运需求增长低于预期,需求下挫可能进而拖累运价;物流:需求不足可能导 致快递业务量不及预期;铁路、公路:大宗商品需求下滑,可能使铁路公路货运量增速放缓。

2)贸易摩擦。航空:中美贸易摩擦,可能影响国际线补贴;航运、港口:中美贸易量下降 影响海运运量、港口吞吐量。

3)油汇风险。航空:油价大幅上涨,可能令运营成本大幅上升,侵蚀利润;物流、公路:油价 上涨,可能使道路运输成本上涨;航空:人民币大幅贬值,可能产生大额汇兑损失,减损盈利。

4)竞争结构恶化。航空:高铁提速,可能对航空分流效应加大;航运:老旧船舶拆解量低 于预期、新造船订单高于预期、行业总体供给增长超预期;物流:价格竞争超预期,导致营收和盈利不及预期;机场:民航控准点率可能影响机场时刻容量;铁路、公路:公路降费、“公转铁”、治超载构成多重扰动;港口:港口区域整合进展低于预期。

VIP复盘网

VIP复盘网