摘要

北美电网老化、近年新增电源以发电稳定性低的风光为主,近年存在停电频发的现象。随北美AIDC快速上量,电力需求及最高用电负荷的进一步上升,当前北美AIDC面临并网困难问题。我们对北美电力供需情况进行了测算,预计至2028年8月电力净缺口88GW,即若不采取其他方式补充供电,我们预计北美将面临缺电问题,同时AIDC对稳定电力供应、快速并网的需求的需求急迫性,我们预计北美缺电矛盾或将进一步激化。

美国缺电问题,我们判断AIDC角度:若需快速安装建设,自建发电机组是最优解。方式包括燃气轮机、燃气发动机、SOFC等。基于稳定性、经济性等角度,我们预计燃气轮机、燃气发动机、SOFC会作为自建机组的主要形式,其中我们认为:燃气轮机技术及应用更成熟、目前初始投资成本及LCOE低于SOFC,但扩产周期相对更长,我们预计短期LCOE稍高、但安装周期及扩产周期更短的燃气发动机将占主导,后续随燃气轮机扩产、SOFC规模化应用及技术降本,三种方式将并存。

一、燃气轮机:

本轮海外燃机扩产的产能释放时间集中于26H2,考虑安装周期预计本轮扩产燃机在27H2及之后才能实现供电。AIDC集群上量,我们预计26年-27H1缺电问题将不断加剧。

零部件维度,重点推荐已有海外产能、有望最快受益海外燃机产能扩张的后端HRSG【博盈特焊】、铸件【联德股份】。我们对估值的判断:应聚焦27年(即海外燃机产能落地首年,而不是26年)、展望28-30年预计行业需求CAGR 29%,且我们判断海外HRSG、铸件等重资产环节将成为重燃扩产瓶颈、存在涨价预期,我们认为27年PE可给到30X 。

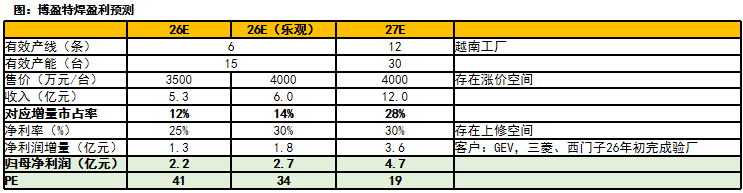

【博盈特焊】:燃气轮机HRSG(后端余热锅炉),预计25H2、26H1、26H2分别新增产线4条,对应26、27年有效产线6、12条,15、30台HRSG产量。目前价格500万美元/台,已有客户GEV、西门子、三菱。预计公司26年主业净利润约1亿元。燃机HRSG利润弹性:考虑公司产能及涨价弹性,预计增量利润1.8、3.6亿元。对应合计26、27年净利润2.7、4.7亿元,当前估值34、19X。

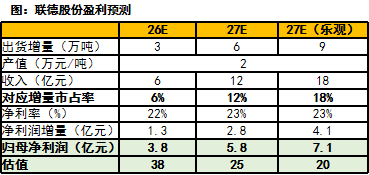

【联德股份】:铸件产品下游覆盖压缩机→柴发→燃机。柴发、燃机、燃气发动机已有客户卡特彼勒、颜巴赫,西门子、康明斯、瓦锡兰等新客户对接中。卡特彼勒、颜巴赫近期到公司对接配套需求,卡特明确26、28年分别出货燃气发动机2000、5000台,颜巴赫上修26年出货量至2000台。单台燃气发动机配套铸件价值量20万美元,测算仅卡特26、28年铸件需求30、75亿元,支撑公司26年开始出货量上修。预计公司26-27年净利润3.8、7亿净利润,当前估值37、20X。

整机维度,重点推荐【东方电气】。我们预计在海外燃气轮机26-35年供需或仍存缺口的背景下,公司自研G50及其他功率等级燃气轮机产品有望有效提供增量供给,加速实现燃气轮机出海。主业考虑下游电力需求增长 公司盈利能力结构性改善的持续性,给予26年20X估值,1000亿市值。燃气轮机方面,假设公司27年燃气轮机出口金额150亿元(即约占年增量的16%)、利润增量对应15亿元,给予30X PE,对应市值增量450亿元。合计目标市值1450亿元,当前37%空间。

建议关注【海联讯】:公司燃气轮机业务包括与西门子合作 自研:1)西门子能源合作:国内燃气轮机总成套商、合作11年,在国内销售SGT系列分布式燃机,近年国产化替代加速,已实现大部分外围设备国产化替代。2)自研:首台50MW级HGT51F型燃气轮机24年7月产成、25年1月完成首次点火试验,26年1月在连云港完成首个商业化合同签订,预计26年中出厂、26年底有望投运。

二、燃气发动机:

产能与柴发共有,26-27年重要补充主电源。燃气发动机适用于中小功率场景,热效率约30%-38%(低于燃气轮机的单循环35-40%、联合循环60% ),但结构简单、启停响应快。我们看到海外公司瓦锡兰、卡特彼勒等已获得燃气发动机作为AIDC配套主电源的相关订单,产业趋势明确。重点推荐相关公司【潍柴动力】、【动力新科】。

【潍柴动力】:1)柴发:除generac订单有望超预期外,预计26H2完成亚马逊等CSP的测试验证,北美柴发产能紧张,后续订单、份额有望超预期;2)燃气发动机:1.6MW、3MW机型分别预计26H2、27年中通过北美认证。预计公司26年归母净利润143亿元,对应当前PE 16X。我们看好26-28年公司燃气发动机产品通过北美认证后、快速上量的可能性,预计公司26-28年AIDC相关业务利润增量分别为13.3、40.1、57.3亿元,占26年净利润的10%、29%、41%。预计公司27年净利润175亿元,对应当前估值13X。

【动力新科】:公司AIDC发电相关核心看点:1)合资-菱重(与三菱合资公司,股比50%):有望受益三菱品牌优势打开北美市场,26H2公司将引入适用北美市场的柴发、燃气发动机产品。2)自研:25年推出适配国内AIDC的柴发、燃气发动机,看好公司26年国内市场加速。我们看好公司在北美缺电 柴发供需紧张背景下,26年【合资公司→北美AIDC、自研→国内AIDC】快速放量。预计公司26、27年归母净利润4、7.5亿元,其中合资 自研大马力发动机贡献净利润3、6亿元,对应当前估值30、16X。

三、电力设备:

主网电力设备产能紧张持续,26年有望成为北美电力公司CAPEX上修元年。AIDC激化北美电力供需矛盾为加速电网建设,近年美国政府通过准许电力公司提高ROE、费率等形式提高电力公司收入,以加速电网投资。从美国主要电力公司CAPEX指引及规划看,AEP、NEE等公司近期已大幅上修未来5年维度电网投资CAPEX,预计电力公司CAPEX上修,将进一步加剧北美电力设备供需缺口。

我们看好相关企业在北美AIDC建设加速趋势下,获得海外电力设备相关业务收入增量。重点推荐【思源电气】、【安靠智电】、【华明装备】、【神马电力】、【金盘科技】。

· 【思源电气】:预计公司25年在手订单将超300亿元(国内200亿 ,同增40%;海外100亿 ,同增60%)。预计公司26-27年归母净利润45、59亿元,当前估值37、28X。

· 【安靠智电】:预计公司26年变压器海外收入5亿元,其中北美3.5亿元(AIDC运营商 电力公司),对应利润弹性1亿元。看好公司变压器海外订单继续上修可能性,公司现有变压器产能满产对应15-20亿元、约4亿元利润,给予变压器出海30X对应120亿,加主业50亿,目标市值170亿元,翻倍以上空间。

· 【华明装备】:近期看到部分北美变压器下单的趋势:AIDC CAPEX快速上修,变压器货期要求3个月、MR无法匹配(交付周期6个月 )。我们预计公司26-27年归母净利润8.7、10.4亿元,PE 35、29X,后续超预期可能性来自:随北美主网及AIDC CAPEX上修,主网变压器外溢订单快速增长:

· 【金盘科技】:国内业务跟随新能源、数据中心、工业配套变压器高速增长;海外已实现向美国出口配电变压器,风电领域已开拓客户包括维斯塔斯。公司在欧美市场已具备品牌知名度,当前出口的产地包括国内 墨西哥,我们看好公司在海外产能紧缺背景下,有望获取更高的市场份额,实现快速增长。

风险提示:全球数据中心扩张进度不及预期、中美科技领域政策恶化、市场竞争加剧、技术迭代风险、测算具有一定的主观性。

一、背景:美国电力系统及缺电问题?

电力需求上升、发电量增长、能源结构变化速度加快,是美国电力风险的主要特征。根据北美电力可靠性委员会(NERC)发布信息,自2024年夏季以来,NERC 23个评估区域的峰值电力需求总和增长超过10GW;超过7.4GW的发电机组容量已退役或即将退役(包括天然气、煤电),同时光伏、储能、风电新增装机增长加速,电力运营商面临电力资源组合灵活性低、波动性大的挑战,难以满足加速增长的电力需求。

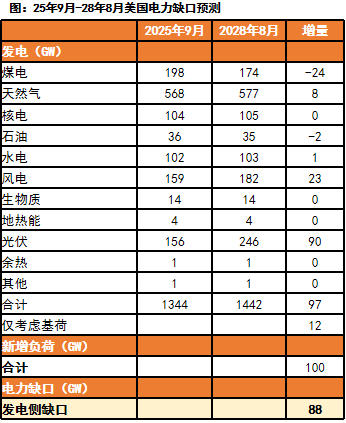

· 北美电力供给情况:根据FERC预测,考虑退役机组及高概率新增装机的发电机组,25年9月-28年8月预计净增加发电量97GW(包含36.6GW的煤电、天然气机组退役),其中光伏约90GW、风电约23GW、天然气约8GW,但考虑光、风、水电利用小时数后,稳定发电的基荷电源仅12GW。

· 北美新增负荷预测:我们预计AIDC、工业回流等带动美国电力负荷增加,合计100GW。

· 电力净缺口:对应88GW。即若不采取其他方式补充供电,我们预计北美缺电情况会更频繁。AIDC对稳定电力供应、快速并网的需求急迫,激化了北美缺电矛盾。

资料来源:FERC,Grid Strategies,天风证券研究所

如何解决缺电问题?

电网角度:短期依靠延迟发电机组退役时间、中长期维度电网建设有望加速

· 延迟发电机组退役时间。FERC预计25-28年煤电、天然气将退役36.6GW。

· 加速建设电网互联,提高区域间调度能力。如美国电力(AEP)在25年三季报财报交流会中提及,未来五年CAPEX计划上修至720亿美元、较此前计划提高30%,其中将加速765KV项目的开发,以满足未来的可靠性、韧性和能源输送需求。

AIDC角度:若需快速安装建设,自建发电机组或是最优解

· 自建发电机组,不占用电网功率,方式包括燃气轮机、燃气发动机、SOFC等。基于稳定性、经济性等角度,我们预计燃气轮机、燃气发动机、SOFC会作为自建机组的主要形式,其中我们认为:燃气轮机技术及应用更成熟、目前初始投资成本及LCOE低于SOFC,但扩产周期相对更长,我们预计短期LCOE稍高、但安装周期及扩产周期更短的燃气发动机将占主导,后续随燃气轮机扩产、SOFC规模化应用及技术降本,三种方式将并存。

· 配置储能,提高调峰能力。AIDC配套建设储能,可以解决AIDC容量紧缺问题、平抑功率波动、支撑峰值负荷,以加速并网流程。

资料来源:燃气轮机聚焦公众号,稀陶能源公众号、utilitydive、天风证券研究所

二、燃气轮机:契合AI数据中心时代的供电需求

· AI数据中心的能源需求有独特性:1)稳定性:需要24小时不间断的基荷电力以维持服务器运行;2)峰值应对:当AIDC处理峰值计算任务时,需快速提升供电能力。

· 在满足AI数据中心电力需求的众多方案中,燃气轮机在多项性能上具备显著优势:1)快速部署:燃气轮机项目建设速度快,能快速响应数据中心快速部署的需求;2)发电稳定:可保障数据中心运行不受电力波动干扰;3)启动速度快:能在短时间内达到满负荷运行,应对突然增加的电力需求。

目前,亚马逊、谷歌等海外科技巨头在新建数据中心时,纷纷将燃气轮机作为核心备用电源甚至主电源,以确保电力支持AI服务的连续性。

资料来源:燃气轮机聚焦公众号,天风证券研究所

原理:分为简单循环和联合循环两类,联合循环可增加发电效率

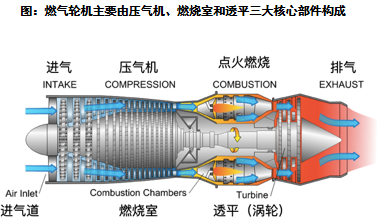

燃气轮机是以连续流动的气体为工质带动叶轮高速旋转的动力机器,通过4个连续进行的过程(吸气压缩、燃烧加热、膨胀做功、排气放热)将燃料的能量转变为有用功,主要由压气机、燃烧室和透平三大核心部件构成。

燃气轮机项目包括简单循环与联合循环两类,前者是利用由压缩、燃烧和膨胀过程的热力循环,仅使用燃气轮机进行快速发电,将余热直接排到空气中,发电效率为35%-40%。

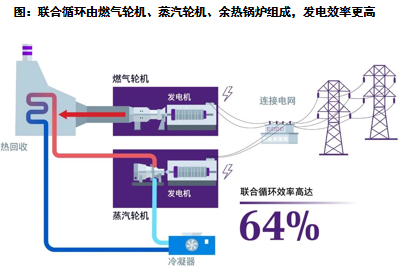

联合循环则在简单循环的基础上增加了水蒸汽循环,由燃气轮机、蒸汽轮机、余热锅炉组成。在联合循环中,余热锅炉利用燃气轮机排放的高温烟气来产生蒸汽,进而驱动蒸汽轮机发电,使发电厂能够在消耗相同燃料的情况下产生更多电力,从而将发电效率提高到60%以上。

资料来源:星海情报局公众号、西门子能源公众号、天风证券研究所

燃气轮机海外扩产加速,预计至2030年增量产能较2027年仍需翻倍

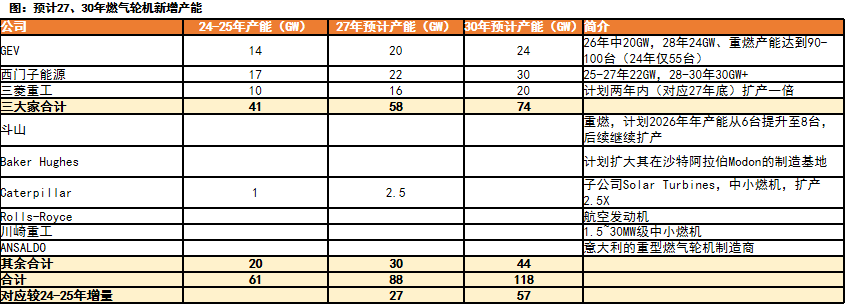

AIDC带来电力供需矛盾以来,各海外公司扩产明显加速。我们认为市场已对海外燃机公司本轮扩产计划充分认知——至27年海外燃机公司新增产能约27GW,但还存在预期差:根据需求反推,对比24-25年,保守预计至30年海外燃机增量产能需达到55-60GW,即对比27年新增产能需翻倍,CAGR 29%。

· 总需求:ENR预计22年、25年、26-35年年均全球燃机需求量分别在61、85、100 GW。假设北美AIDC装机27年同增50%、28-30年CAGR 25%,对应至30年北美AIDC装机将达60GW;叠加全球天然气发电年均增长约10%、带来30年新增约10GW需求,预计2030年增量燃机需求将达70GW。

· 总供给:预计至27年海外燃机对比24-25年增量27GW。根据GEV、西门子、三菱重工规划,目前已公布的28-30年额外新增产能约16GW,即我们预计往2030年维度看,海外燃机仍需追加扩产计划、以达供需平衡。

预计本轮燃机新增产能落地时间在27H2及之后,26年-27H1缺电问题将逐步加剧

本轮海外燃机扩产的产能释放时间集中于26H2,考虑中小型燃机的安装部署时间最快1年以内、重燃1-2年,预计本轮扩产燃机在27H2及之后才能实现供电。AIDC集群上量,我们预计26年-27H1缺电问题将不断加剧。解决方案上,我们判断:

· 海外燃机:预计中小型燃机并联方案将先行落地,优势在于安装周期、扩产周期均更快,分别为1年以内、1-2年。中期维度,我们预计重型燃机、中小型燃机将并行扩产,重型燃机优势在于为AIDC提供成本更低的大功率支撑电源,中小型燃机优势在于可实现快速调峰调频、支撑电网。

· 26年-27H1:海外燃机扩产期间,预计北美AIDC需依赖SOFC、中国燃机整机出海,快速解决缺电问题。

方向1-配套供应链:有海外产能的相关公司,最先受益27年海外燃机扩产落地

我们前期重点推荐两个拥有海外产能、可快速配套北美燃气轮机扩产的弹性标的HRSG-【博盈特焊】、铸件-【联德股份】,市场对两个公司的疑问集中在:1)海外产能的稀缺性和扩产难度;2)27年表观估值均约20X,如何看投资空间。我们的观点:

· 海外产能的稀缺性和扩产难度:目前博盈特焊、联德股份为燃气轮机配套HRSG、铸件环节唯二两家拥有海外产能的公司,且26-27年将进入密集产能释放期、与海外燃机扩产落地时间相匹配。 HRSG、铸件行业重资产、劳动力密集属性明确,体现为1)厂房投入大、建设周期长,国内代表公司的扩产周期均在2年以上、海外公司扩产周期长达3-5年,主要难点在于需要超大型重型厂房、配备数百吨级的吊机;2)生产周期长,典型如HRSG,生产周期在6个月以上;3)定制化与非标设计,劳动力密集,燃气轮机型号、参数、场地条件不同,需要定制化生产。

· 我们对估值的判断:应聚焦27年(即海外燃机产能落地首年,而不是26年)、展望28-30年预计行业需求CAGR 29%,且我们判断海外HRSG、铸件等重资产环节将成为重燃扩产瓶颈、存在涨价预期,我们认为27年PE可给到30X 。国内相关配套供应链公司的机会主要来自海外燃机产能增量,我们判断对比24-25年,至27、30年海外燃机增量产能将分别达27GW、55-60GW,即28-20年CAGR 29%。此前主要配套的海外HRSG、铸件公司,如HRSG的美国N/E、英国John Wood Group plc,铸件的美国PCC、Howmet Aerospace等均未有扩产计划,我们认为随海外燃机产能释放,相关供应链环节具备涨价弹性。

燃气轮机-HRSG:重点推荐【博盈特焊】

主业:垃圾焚烧炉海外需求高增,预计26年海外收入占比将超60%、净利率20% ,预计26年主业净利润约1亿元。

燃气轮机-HRSG:燃气轮机后端的余热锅炉,作用是将燃气轮机排放的高温尾气送入余热锅炉中、余热加热水产生蒸汽、蒸汽进入蒸汽轮机驱动其旋转并再次发电,实现能量的二次利用。重型燃机基本标配HRSG,成本增加10%、发电效率可提升30% 。

· 公司HRSG产品出海的最大优势来自海外产能,公司23年开始布局越南工厂,目前越南工厂已有产线4条、终端客户为GEV;新产能26H1、26H2分别各投产4条线;预计26年初新增客户西门子、三菱完成验厂。

· 价格方面,当前HRSG价格约500万美金/台(匹配200MW燃机),一条产线年产2.5台,净利率约20%且有提价空间。我们假设26-27年价格涨至4000万元/台,净利率提升至30%,预计26、27年有望贡献净利润增量1.8、3.6亿元。

考虑涨价,我们预计公司26、27年净利润2.7、4.7亿元,34、19X PE,公司优势来自提前至越南布局产能、带来出口时间优势。考虑燃机需求景气度,给予27年30X PE,50% 空间。

燃气轮机-铸件:重点推荐【联德股份】

· 公司铸件产品下游覆盖压缩机→柴发→中小燃机(最大30MW)。公司25年AIDC相关收入约占25-30%,其中液冷20%,发电5-10%(主要为柴发,燃机25H2通过验收、0-1阶段)。燃机客户进展:1)已有客户中小燃机-卡特彼勒:26年交付第一批订单5000-6000万元。2)重燃:预计西门子能源26年小批量出货、27年放量。3)燃气发动机:卡特彼勒、颜巴赫近期到公司对接配套需求,卡特明确26、28年分别出货燃气发动机2000、5000台,颜巴赫上修26年出货量至2000台。单台燃气发动机配套铸件价值量20万美元,测算仅卡特26、28年铸件需求30、75亿元,支撑公司26年开始出货量上修。

· 公司产能规划:25-27年有效产能将分别达6、10、15万吨。25年已有产能国内德清工厂6万吨,美国工厂5000吨;26年国内有望加速扩产至10万吨,墨西哥工厂投运、贡献1-2万吨机加工产能,美国工厂26年中扩至1万吨;27年国内有望扩至15万吨,墨西哥工厂机加工产能爬坡至3万吨、新增铸件产能2.5万吨。

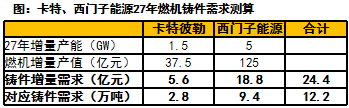

· 需求:我们预计27年公司释放的9万吨产能有望满产,与海外燃机、燃气发动机扩产落地时间相匹配。我们测算,预计27年卡特、西门子能源燃机铸件增量需求将分别达2.8、9.4万吨,超公司规划产能。

· 我们看好27年海外燃机扩产对公司铸件的需求弹性。乐观假设公司27年突破西门子能源、实现满产满销,对应预计公司27年净利润7.1亿元,20X PE。

方向2:整机出海:重点推荐【东方电气】

主业:公司近年新增订单同比保持16% 增长,我们预计:1)26年:高毛利率的火电、核电加速交付,风电盈利能力改善,整体毛利率有望向上,预计公司26年归母净利润50亿元 ,yoy 25%,当前估值17X;2)27年及后续:预计核电、水电需求增长(雅下水电站带来增量)、风电盈利能力改善,公司将维持增长态势。

燃气轮机整机出海机会:

· 自研:50MW机型已稳定销售,2025H2实现了海外市场的0-1突破、向哈萨克斯坦出口3台G50机型。除G50外,2024年7月公司G15产品下线、2025年9月发布我国首台15MW纯氢燃气轮机(代号G15H),在研机型G80、G200。AIDC带来电力供需矛盾,近期已有北美AIDC客户询单,我们看好26年-27H1北美燃机新增产能未投放阶段、公司燃机整机突破海外市场的可能性。

· 与三菱的合资公司:当前合资公司产品只能在国内销售、或通过公司工程业务出海。至2025年10月公司气电国内市占率达到70%,国产化率由合作初期的46.5%提升至2025年9月的85%、预计至2025年底将进一步提升至90%。

行业需求层面,我们预计24-25年燃气轮机全球市场空间约1500亿元,预计至27年全球燃气轮机年需求增量约950亿元。1)发电侧:欧美电网升级 亚非拉电气化增长,预计25-30年全球发电侧CAGR 10%,对应年均需求增量150亿元。2)用户侧-AIDC自发自用等:测算至27年海外燃气轮机公司新增产能约27GW,假设100%用于AIDC,对应增加需求约800亿元。

目标市值:主业考虑下游电力需求增长 公司盈利能力结构性改善的持续性,给予26年20X估值,1000亿市值。燃气轮机方面,假设公司27年燃气轮机出口金额150亿元(即约占年增量的16%)、利润增量对应15亿元,给予30X PE,对应市值增量450亿元。合计目标市值1450亿元,当前37%空间。

三、燃气发动机:产能与柴发共有,26-27年重要补充主电源

燃气内燃发电机组工作原理为四冲程原动机,吸气-压缩-做功-排气四冲程中,燃气在压缩行程末期被点燃,推动活塞做功。燃气发动机采用燃气、瓦斯气或沼气等以CH4为主的气体作为燃料,燃料气体与空气在混合后进入缸体,压缩后经高压电火花塞点火爆炸做功,活塞带动曲轴运动,曲轴与发电机连接,带动发电机进行发电。

在能源领域,燃气发动机适用于中小功率场景,热效率约30%-38%(低于燃气轮机的单循环35-40%、联合循环60% ),但结构简单、启停响应快。应用场景看,除航空、汽车等领域外,燃气内燃机发电机组可以用于发电机领域,具有较好的能量转换效率和环保性能。

我们看到海外公司瓦锡兰、卡特彼勒等已获得燃气发动机作为AIDC配套主电源的相关订单。

· 瓦锡兰:2025年11月公司公告获得⼀个为美国新建AIDC供电的507MW订单,将在2027年内交付27台50SG柔性发动机(初期使用天然气为燃料、后续可改造为可持续燃料)。根据公司2025Q4财报交流,当前特定类型发动机的交货日期已排至2028年。

· 卡特彼勒:2026年2月美国智能与电力公司(AIP)与卡特彼勒宣布,将从卡特彼勒订购2GW燃气发动机用作AIDC园区Monarch主电源,项目将于26年9月-27年8月完成交付,后续Monarch总规划量8GW。

资料来源:卡特彼勒官网,天风证券研究所

燃气发动机-【潍柴动力】:参考康明斯,后续增速有望更快

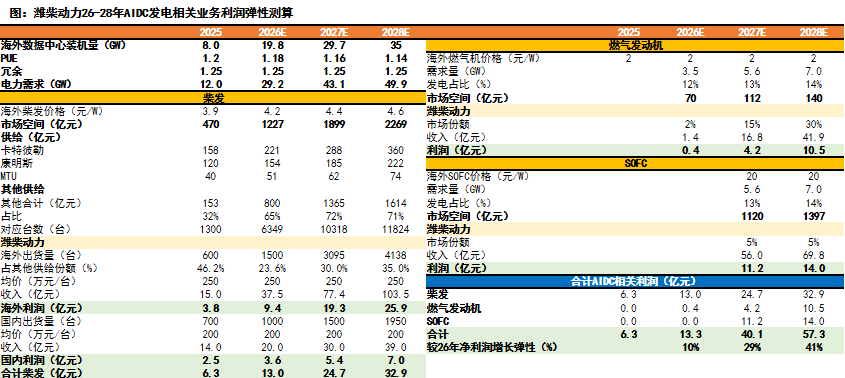

康明斯本轮股价突破历史估值中枢的触发因素是25Q2财报AIDC电力相关业务超预期,市场开始交易北美AIDC建设 缺电、电力系统业务有望成为公司未来业绩新增长极。根据公司25Q2、Q3业绩交流会指引,预计公司25年AIDC相关业务收入同比增长30-35%至约17亿美元,26年预计收入将进一步增长至20亿美元 ;公司当前AIDC电力相关业务订单已积压至27年后;同时公司AIDC相关业务毛利率大幅高于传统主业,25年预计将达40% 且后续考虑涨价有进一步提升空间。

对比看,我们预计两家公司26年AIDC相关利润占比接近:1)康明斯:根据财报指引,我们测算26年公司AIDC相关收入、利润占比约6%、10%。2)潍柴:我们预计26年AIDC相关收入、利润占比约2%、10%。

往后续看,我们看好潍柴中期维度份额扩张、AIDC业务增速高于康明斯。核心原因仍是康明斯的柴发产能瓶颈,如我们前期测算,26-28年海外柴发公司TOP3供给增速大幅慢于需求增速。燃气发动机产线与柴发共享,海外公司柴发产能紧缺、预计将影响燃气发动机供给释放,同样看好公司燃气发动机产品通过北美认证后、快速上量的可能性。

· 柴发:除generac订单有望超预期外,重要看点在PSI:预计26H2完成亚马逊等CSP的测试验证,后续直接对接北美CSP,北美柴发产能紧张背景下26年及后续订单、份额有望超预期;

· 燃气发动机:1.6MW、3MW机型分别预计26H2、27年中通过北美认证,缺电 海外柴发公司产能紧张,公司有望快速抢占市场。

叠加AIDC柴发等相关业务利润,我们预计公司26年归母净利润143亿元,对应当前PE 16X。其中主业保持稳定,德国凯傲(公司股比47%)增效计划26年起每年实现1.4-1.6亿欧元的可持续成本节约,增厚公司归母净利润。

后续看好公司中期维度份额扩张、AIDC业务带来新增量。我们看好26-28年公司燃气发动机产品通过北美认证后、快速上量的可能性。预计公司26-28年AIDC相关业务利润增量分别为13.3、40.1、57.3亿元,对应占26年净利润的10%、29%、41%。预计公司27年净利润175亿元,对应当前估值13X。

燃气发动机-【动力新科】:海外产能紧缺的27年弹性标的

公司AIDC发电相关核心看点:1)合资-菱重(与三菱合资公司,股比50%):有望受益三菱品牌优势打开北美市场,26H2公司将引入适用北美市场的柴发、燃气发动机产品。2)自研:25年推出适配国内AIDC的柴发、燃气发动机,看好公司26年国内市场加速。

合资-菱重:已有柴发500-2200KW,此前主要应用在非美地区,24、25年销量分别为730、1100台,AIDC应用占比40%、60%。26H2引入适用美国的大功率柴发&1.5MW燃气发动机,看好26H2合资公司产品落地、加速突破北美。基于合资公司产能,预计26、27年出货1500、3000台柴发,单价100、110万元/台,净利率20% ,考虑股权预计贡献净利润1.6、3.6亿元。测算未考虑燃气发动机、即后续仍有超预期空间。

自研:公司25年初、25年末分别推出1.8、2.2MW柴发,预计27年推出3.8MW柴发产品;26H2、27Q1推出1.2、1.5MW燃气发动机产品。公司25年自研大马力柴发处于起步阶段,全年合计销量约300台,26年积极推进国内CSP白名单、AIDC销量有望加速增长。预计26、27年出货800、1200台柴发(其中26年2.2MW产品销量500台),单价较合资产品低10万元,净利率20%,预计贡献净利润1.4、2.4亿元。

公司25年12月已剥离上汽红岩、预计后续主业将能恢复稳健经营。我们看好公司在北美缺电 柴发供需紧张背景下,26年【合资公司→北美AIDC、自研→国内AIDC】快速放量。预计公司26、27年归母净利润4、7.5亿元,其中合资 自研大马力发动机贡献净利润3、6亿元,对应当前估值30、16X。

四、输电层面:主网电力设备产能紧张持续,AIDC拉动配网设备需求

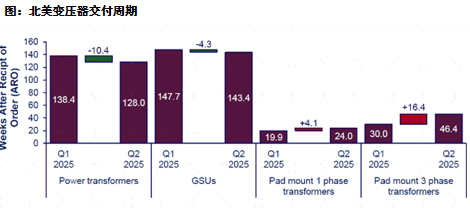

根据Wood Mackenzie口径,AIDC快速建设成为美国变压器需求激增的重要原因,截至25Q2美国电力变压器平均交付周期128周、升压变143周(2.5-3年),单相、三相变压器平均交付周期分别在24、46周,相对看主网电力设备产能紧张程度大于配网,但配网在25Q2交付周期环比明显上升。由于变压器行业的盈亏平衡期长达数年甚至数十年,本土供应商不愿投入资金以大幅扩产(基于对需求快速增长持续长度的不确定性)。

· 主网层面,根据GEV 25Q4财报,公司2025年新签电力设备订单193亿美元、为全年业务收入的2倍,截至2025Q4储备订单已达347亿美元;根据西门子能源25Q3财报(25Q4财年),公司25Q3单季度新签电力设备订单69亿美元、为单季度业务收入的2.2倍,储备订单已达420亿美元。

· 配网层面,根据伊顿25Q3财报(25Q4财年),北美数据中心订单同比增长约200%、收入同比增长约40%。我们预计随AIDC相关配电变压器需求增长、26年美国及全球配电变压器供需紧张程度或将加剧。

资料来源:Wood Mackenzie,天风证券研究所

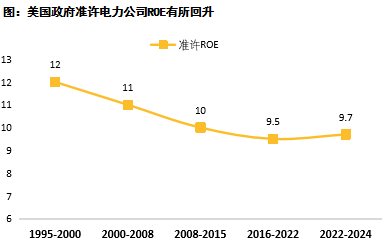

经济性角度:AIDC激化矛盾、有望进一步抬升电力公司收益,加速CAPEX

为加速电网建设,近年美国政府通过准许电力公司提高ROE、费率等形式提高电力公司收入,以加速电网投资。

· 美国政府对电力公司制定电费价格实施准许ROE管控,收取电费=投入基建金额*ROE 运营费用,电力公司准许ROE从90年代的11-12%逐年下滑,2022年下降至9.5%左右,而后在新一轮加息周期、电力供需紧张化背景下,电力公司重新被允许提升ROE。

· 2025H1美国各大电力公司已申请监管部门批准总计290亿美元的费率上调,yoy 142%,涨价主要为修复老旧、损坏的电力基础设施损坏,及增加CAPEX以支撑快速增长的电力需求。

电网审批角度:流程有望简化,相关项目建设有望加速

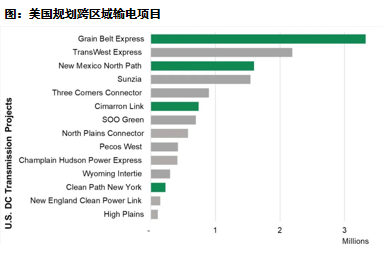

大型互联项目:美国当前已规划跨区域输电项目合计30个,建成后可新增65.8GW输电能力,但由于许可审批、成本分担、规划周期、项目落地缓慢等问题,建设速度较满,目前在建8.5GW、近一半项目处于许可阶段、14.4GW项目处于最初步阶段。AIDC激化缺电矛盾,预计相关项目审批有望加速。

AIDC相关-建立大型负载直联输电网络标准化程序,加速并网流程。近期美国能源部(DOE)部长敦促联邦能源管理委员会(FERC)制定规则,要求制定规则:大型负载(20 MW ,后续可能调整,包括AIDC、制造业、大型电气化用电等)接入高压输电网络、实现互连,及建立大型负载互连的标准化程序。直接联接大负载用电和发电机组,可以促进高效选址、最大限度地减少昂贵的网络升级;相关电网升级成本由互联负载承担,预计也将带动电力设备投资需求。

全球维度电网投资加速,预计26年为美国电力公司CAPEX上修元年

从欧洲、美国主要电力公司CAPEX指引及规划看,欧洲24年开始电网CAPEX已有明显加速,后续将重点投资电网互联、海上HVDC;美国24年投资有所下滑,但根据CAPEX规划,我们预计26年将为美国电力公司CAPEX上修元年。

· AEP(美国电力):25年三季报大幅上调26-30年CAPEX计划至720亿美元,对应预计26-30年主网投资CAGR 57%,其中预计CAPEX高峰将出现在27年-28H1。

· NEE:25Q4财报将2026-2032年输电&天然气输送业务CAPEX上修至 CAGR 20%。

投资机会:看好已在海外打开市场的相关标的

我们看好相关企业在北美AIDC建设加速趋势下,获得海外电力设备相关业务收入增量。重点推荐【思源电气】、【安靠智电】、【华明装备】、【神马电力】、【金盘科技】。

· 【思源电气】:公司核心逻辑来自西门子、ABB、GE等头部公司产能回流欧美,亚非拉、东欧需求优先外溢,公司海外市占率快速提升,同时公司已开始接触北美网外项目(AIDC相关等)。预计公司25年在手订单将超300亿元(国内200亿 ,同增40%;海外100亿 ,同增60%)。预计公司26-27年归母净利润45、59亿元,当前估值37、28X。

· 【安靠智电】:公司引入曾任华鹏、思源的团队,领导钟鸣曾任思源东芝变压器厂总经理,依靠引入团队突破北美主网变压器市场,26年以来已获海外变压器订单或高确定性订单约4亿元(其中北美AIDC运营商1.5亿元 北美电力公司6000万元,年内发货),保守预计公司26年变压器海外收入5亿元,其中北美3.5亿元(AIDC运营商 电力公司),对应利润弹性1亿元。预期差来自:春节后已有客户有望继续下单、新客户陆续审厂。看好公司后压器海外订单继续上修可能性,公司现有变压器产能满产对应15-20亿元、约4亿元利润,给予变压器出海30X对应120亿,加主业50亿,目标市值170亿元,翻倍以上空间。

· 【华明装备】:此前北美分接开关基本只接受MR,近期看到部分北美变压器下单的趋势:AIDC CAPEX快速上修,变压器货期要求3个月、MR无法匹配(交付周期6个月 )。公司25年分接开关充分受益电力设备出海,直接 间接收入同增47%、订单增速超收入增速。基于当前订单趋势,我们预计公司26-27年归母净利润8.7、10.4亿元,PE 35、29X,后续超预期可能性来自:随北美主网及AIDC CAPEX上修,主网变压器外溢订单快速增长:

· 【金盘科技】:国内业务跟随新能源、数据中心、工业配套变压器高速增长;海外已实现向美国出口配电变压器,风电领域已开拓客户包括维斯塔斯。公司在欧美市场已具备品牌知名度,当前出口的产地包括国内 墨西哥,我们看好公司在海外产能紧缺背景下,有望获取更高的市场份额,实现快速增长。

风险提示

全球数据中心扩张进度不及预期:由于基础设施和技术发展的制约,数据中心的扩张速度未能达到行业预期,未来市场容量可能受到影响,具体进展依赖于各个因素的协调。

中美科技领域政策恶化:在中美科技竞争的背景下,政策的不确定性可能影响技术交流与市场合作,未来局势的发展尚难以预测,因此需密切关注相关政策变化带来的潜在影响。

市场竞争加剧:随着越来越多企业进入AIDC领域,行业竞争日益激烈,未来市场格局可能面临挑战,竞争格局的变化不可小觑。

技术迭代风险:AIDC技术的迅速演进使得市场参与者面临不断更新的挑战,企业如未能及时适应,可能面临被市场边缘化的风险。

测算具有一定的主观性:随各个相关市场的发展,行业竞争逐渐加剧,未来市场难以完全预知,文中测算具有一定主观性,仅供参考。

VIP复盘网

VIP复盘网