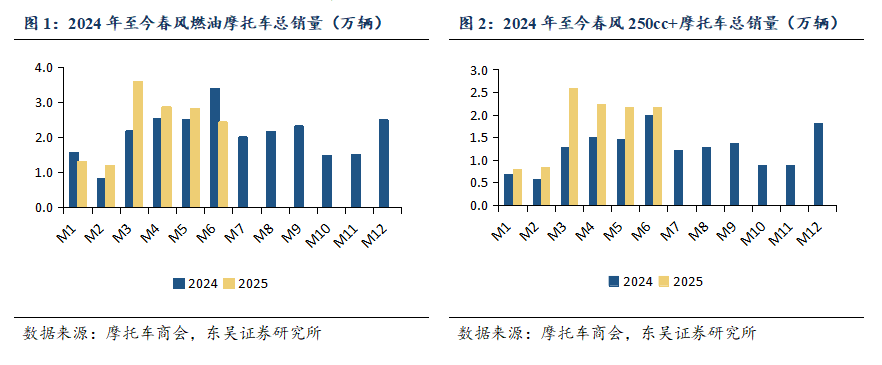

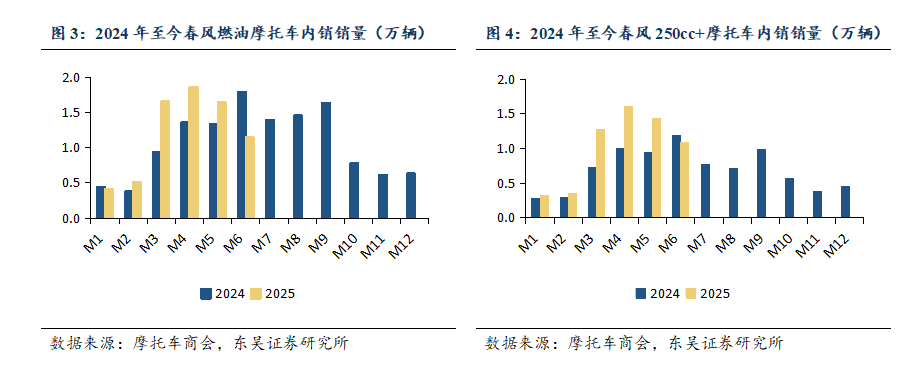

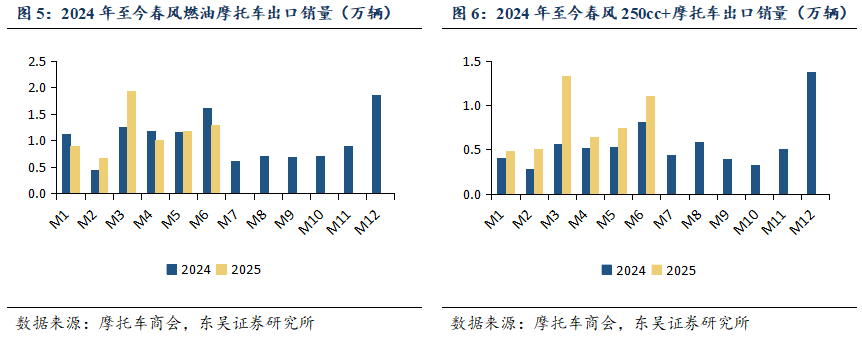

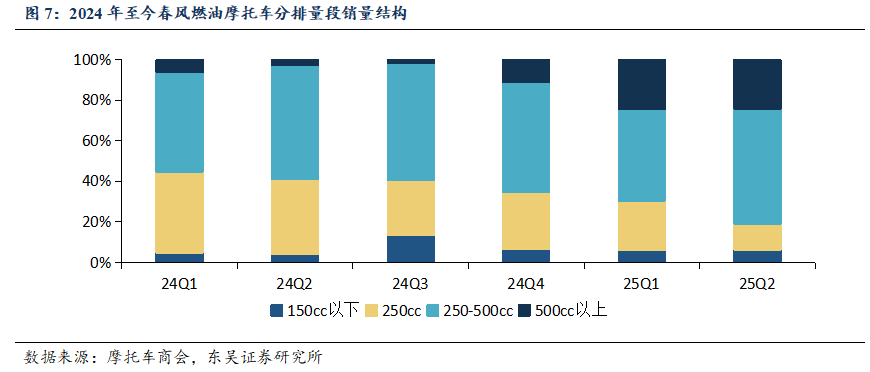

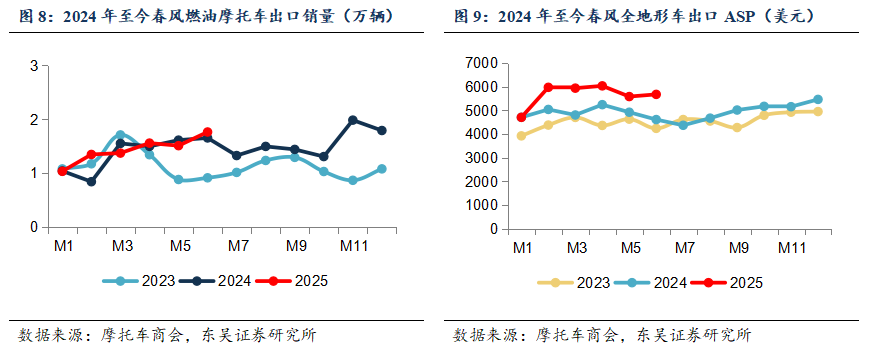

摩托车:2025H1春风动力250cc 摩托车销量同比 45%,内销/出口分别同比 37%/ 55%,表现亮眼。

根据摩托车商会数据,2025H1公司燃油摩托车总销量14.3万辆,同比 9%,其中250cc 摩托车总销量10.8万辆,同比 45%。内销方面,2025H1公司燃油摩托车内销销量7.3万辆,同比 16%,其中250cc 摩托车内销销量6.1万辆,同比 37%;出口方面,2025H1公司燃油摩托车出口销量7.0万辆,同比 4%,其中250cc 摩托车出口销量4.8万辆,同比 55%。

摩托车:2025H1春风动力摩托车产品结构明显优化。

根据摩托车商会数据,2025H1公司燃油摩托车总销量中,250cc 占比达83%,较2024年全年 19pct,其中500cc 占比达24%,较2024年全年 20pct。2024H2起公司推出675SR、700MT、800MTX等新品车型,2025H1起量明显,我们认为,产品结构的明显优化将提升公司摩托车产品的ASP和毛利率,改善摩托车业务盈利水平。

全地形车:2025H1春风动力全地形车出口销量同比 4.7%,ASP同比 16.7%,高端化效果显著。

根据摩托车商会数据,2025H1公司全地形车出口销量8.7万台,同比 4.7%,出口金额4.9亿美元,同比 22%,2025H1公司全地形车出口ASP 5698美元,同比 16.7%,我们认为,这主要系公司产品高端化效果显著,2024Q4新平台产品U10pro正式发货上市,U10pro对标北极星RANGER系列产品,ASP及单车利润较老平台产品大幅提升。

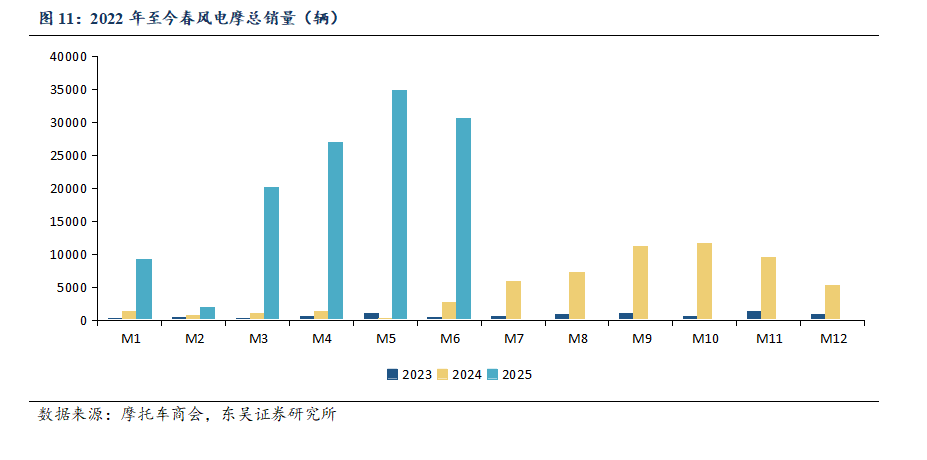

极核:2025H1极核销量超预期,其中电摩销量同比 1642%。

根据摩托车商会数据,2025H1公司电摩总销量12.4万辆,同比 1642%,我们估算2025H1极核总销量(电摩+电自)突破30万辆,较2024年大幅增长(2024年全年10.6万辆),销量表现超市场预期。

盈利预测与投资评级:

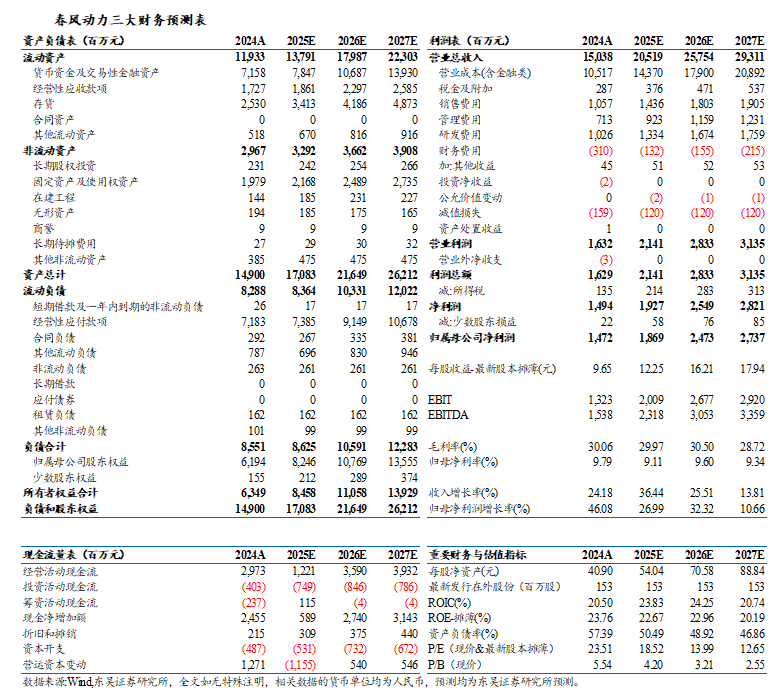

公司为国内全地形车、摩托车龙头,电摩业务高速成长,2025H1三大业务销量表现均亮眼,同时全地形车、摩托车产品结构优化显著,2025年有望实现量价利齐升,我们上调公司2025-2027年归母净利润预测至18.7/24.7/27.4亿元(原16.8/19.5/24.0亿元),2025-2027年对应PE为18.5/14.0/12.7倍。鉴于公司龙头地位稳固,三大业务共振向上、高速成长,我们维持公司“买入”评级。

风险提示:

全球贸易环境恶化风险;新车型上量不及预期风险;运价/汇率等波动风险等。

1

摩托车:25H1总销量同比 9%,产品结构优化明显

2025H1春风动力250cc 摩托车销量同比 45%,内销/出口分别同比 37%/ 55%,表现亮眼。根据摩托车商会数据,2025H1公司燃油摩托车总销量14.3万辆,同比 9%,其中250cc 摩托车总销量10.8万辆,同比 45%。内销方面,2025H1公司燃油摩托车内销销量7.3万辆,同比 16%,其中250cc 摩托车内销销量6.1万辆,同比 37%;出口方面,2025H1公司燃油摩托车出口销量7.0万辆,同比 4%,其中250cc 摩托车出口销量4.8万辆,同比 55%。

2025H1春风动力摩托车产品结构明显优化。根据摩托车商会数据,2025H1公司燃油摩托车总销量中,250cc 占比达83%,较2024年全年 19pct,其中500cc 占比达24%,较2024年全年 20pct。2024H2起公司推出675SR、700MT、800MTX等新品车型,2025H1起量明显,我们认为,产品结构的明显优化将提升公司摩托车产品的ASP和毛利率,改善摩托车业务盈利水平。

2

全地形车:25H1出口销量同比 4.7%,高端化效果显著

2025H1春风动力全地形车出口销量同比 4.7%,ASP同比 16.7%,高端化效果显著。根据摩托车商会数据,2025H1公司全地形车出口销量8.7万台,同比 4.7%,出口金额4.9亿美元,同比 22%,2025H1公司全地形车出口ASP 5698美元,同比 16.7%,我们认为,这主要系公司产品高端化效果显著,2024Q4新平台产品U10pro正式发货上市,U10pro对标北极星RANGER系列产品,ASP及单车利润较老平台产品大幅提升。

3

极核:25H1新品发布,销量表现超预期

2025年6月,极核召开新品发布会,发布产品包括AE7/EZ4/AE8 S 。极核AE7定位高性能电摩,首发12699元起,Pro版14099元起,搭载四合一侧挂电机,动力强劲,有智能预警等安全配置。极核EZ4定位高性能实用大电摩,电轻摩版首发3780元起,电摩版首发4050元起,空间大、动力足且安全。AE8S MY25定制版推出新色,升级配置,首发24280元起。极核产品在动力、设计、安全、空间等方面表现突出。

2025H1极核销量超预期,其中电摩销量同比 1642%。根据摩托车商会数据,2025H1公司电摩总销量12.4万辆,同比 1642%,我们估算2025H1极核总销量(电摩+电自)突破30万辆,较2024年大幅增长(2024年全年10.6万辆),销量表现超市场预期。

4

盈利预测

公司为国内全地形车、摩托车龙头,电摩业务高速成长,2025H1三大业务销量表现均亮眼,同时全地形车、摩托车产品结构优化显著,2025年有望实现量价利齐升,我们上调公司2025-2027年归母净利润预测至18.7/24.7/27.4亿元(原16.8/19.5/24.0亿元),2025-2027年对应PE为18.5/14.0/12.7倍。鉴于公司龙头地位稳固,三大业务共振向上、高速成长,我们维持公司“买入”评级。

5

风险提示

全球贸易环境恶化风险。公司出口业务占比较高,若全球贸易环境恶化,如加征关税等,将影响公司业务开展。

新车型上量不及预期。公司全地形车、摩托车、电摩三大业务均以新车驱动销量持续向上,若新车上市后上量不及预期将影响公司盈利情况。

运价/汇率等波动风险。公司出口业务占比较高,因此汇率波动、海运费波动等均会对公司盈利能力产生显著影响。

VIP复盘网

VIP复盘网