12月份,国际油价在欧洲及南美地缘因素影响下整体呈现“V”形波动,但对国内炼油行业整体偏利空指引。月内多数炼油产品缺乏成本支撑,且需求相对疲软,价格多承压下滑,拖累炼厂收入环比降低。但得益于成本端跌幅更大,炼油利润环比涨幅翻倍。1月初,南美地缘局势升级,短期将利好国际油价,在成本支撑及销售端或顺势推涨影响下,预计油品价格涨幅或相对成本偏大,炼油效益环比有望延续涨势。

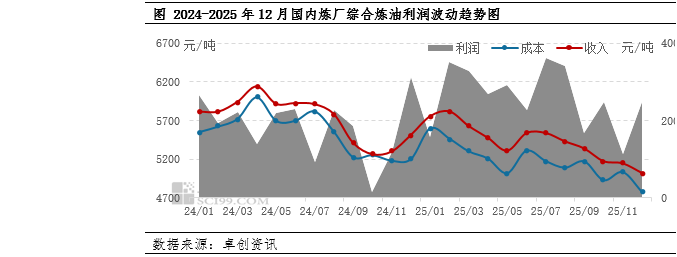

2025年12月,国内炼厂综合炼油利润为248元/吨,环比提高134元/吨,环比增加1.18倍;同比降低65元/吨,降幅20.89%。

国际原油成交重心下移,国内炼油成本环比下滑。12月国内炼油综合成本为4772元/吨,环比降低5.15,同比降低8.21%。12月,在市场对担忧欧洲两国停火会加大石油供应过剩、美国对南美某国实施新的制裁加剧了地缘风险等因素的担忧中,国际原油上半月震荡下滑而下半月震荡反弹,但整体呈现震荡偏弱行情。其中,WTI月均结算价环比降低2.71%,同比大幅降低16.97%;布伦特月均结算价环比降低3.19%,同比下跌15.73%。国际原油期货月均结算价同环比双降,影响国内炼油理论成本同环比均降。

需求偏弱叠加缺乏成本支撑,月内炼油产品价格多下滑,炼厂收入同、环比双降。12月,炼油产品平均收入为5020元/吨,环比降低2.43%,同比降低8.93%。12月份,国内成品油零售限价遭遇两连跌,加之汽油刚需持续淡稳,柴油刚需随着气温降低、降雪等因素影响而减弱,在其他行业无有效利好提振下,炼油收率最高的柴油均价环比下跌2.79%,同比下跌9.23%;而汽油均价受调和成本偏高影响虽涨跌震荡但环比小幅上涨0.95%,同比却下跌8.27%。另外,石油焦受供应宽松而稀有需求一般影响,月均价格及收入环比跌幅最大,为6.26%;PP及纯苯月均收入环比分别降低3.29%及0.64%。综合考虑,12月份,国内炼厂理论油品收入环比降低125元/吨。

综合来看,得益于炼油成本环比跌超油品收入,国内炼厂理论炼油效益环比改善。

2026年1月份,成本支撑加之销售端争取“开门红”,炼油效益环比或上涨。

原料端,1月初美国袭击南美某国并造成该国石油出口暂停、产量受到抑制,短期来看或利好国际油价震荡走高。受原油期货影响,国内炼油成本环比或上涨。

收入端,刚需方面,1月份随着气温进一步降低,多数炼油产品刚需整体将呈现趋弱态势,此因素将令油品价格及收入承压;消息面,国际油价有望震荡走高,炼油产品成本端及市场操作心态将得以支撑;主观推涨心态方面,1月多数销售公司或争取利润“开门红”,在原油收高配合下或顺势大幅推涨,油价下跌时或仅适度下调,从而使油品价格“易涨难跌”。由此,预计1月炼厂收入端也有望环比提高。

综合产销两端,预计2026年1月,国内炼厂综合炼油效益环比或有望延续涨势

VIP复盘网

VIP复盘网