2025年12月国内液化气市场呈现价格先涨后跌、民用气涨幅优于醚后碳四的行情特征,同期炼厂装置运行平稳、产量同比环比双增,炼厂库容微升而主港进口气库容下降,社会库容率小幅回落,供需两端呈现温和调整态势。

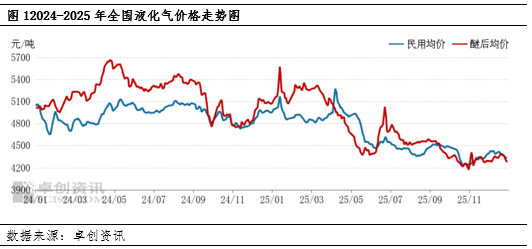

进入到12月国内液化气价格走势先涨后跌,民用气涨幅显著高于醚后碳四。其中民用气月均价4395元/吨,较上月涨75元/吨,涨幅1.74%;醚后碳四月均价4336元/吨,较上月涨19元/吨,涨幅0.43%。价格走势受供需矛盾主导,民用气上旬受沙特CP价格上涨推高进口成本、船期延后引发局部供应紧张的双重影响上行;中下旬下游化工装置亏损、对高价原料接受度下降,叠加1月CP预期回落,成本支撑减弱,价格走弱。醚后碳四受国际原油波动提振有限,主产区供应由紧转松,下游需求先降后小幅回升,供需偏紧支撑价格筑底反弹,但下游调油产品疲软、装置亏损导致成本传导受阻,卖方让利出货,价格整体低位震荡。

一、国内液化石油气供应相对平稳 需求端呈现疲软的格局

2025年12月国内液化气炼厂装置整体运行平稳,仅个别上下游配套装置出现波动,产量走势先减后增,推动月度总产量环比小幅增长。据卓创资讯数据,当月液化气产量预估值248.17万吨,较11月的245.85万吨增加2.32万吨,增幅0.94%;同比增加14.71万吨,增幅6.3%。同期液化气总商品量同步增加,预估值达162.1万吨,环比提升2.48%;日均商品量52291吨,环比微降1.7%。供应端的区域分化特征显著:华东受中化泉州检修、镇海乙烯恢复及上海石化检修影响,局部供应量偏紧;西部宁鲁石化、华浩轩等炼厂恢复出货,区内供应提升;山东部分炼厂因下游装置波动,自用气阶段性外销;华南茂名自用缩减、广石化检修结束,带动外销增量。其余地区供应波动相对平缓。

需求端方面,国内以醚后碳四市场为代表的需求市场走势先扬后抑,均价微幅上移。国际原油先跌后涨的波动对国内调油原料市场提振有限,行业整体维持低位震荡,市场情绪普遍谨慎;同时下游化工装置持续亏损,对高价原料接受度不足,成本传导受阻,进一步压制工业采购需求。民用端方面,丙烷燃烧需求受市场疲软态势冲击,多空因素交织下丙烷价格先涨后跌,虽外盘偏强支撑下半月跌幅收窄,月度均价仍高于11月,但下游补库意愿不佳。截至12月24日,全国LPG社会库容率为60.16%,较11月底微降0.25个百分点,仅靠冬季价格相对坚挺支撑买方维持基础库存,库容整体变动不大。预计1月市场支撑减弱,社会库容率或继续走低。

库存方面,2025年12月国内LPG库容与进口到港量呈现分化特征。炼厂端,截至12月29日,国内LPG炼厂月末库容率为29.51%,较上月末提升0.76个百分点,炼厂库存压力略有增加。进口气端,截至12月25日,国内主港平均库容率为44.24%,较上月末大幅下降5.98个百分点,进口气库存处于相对低位。同期进口到港量稳步增长,截至12月29日,国内主港码头VLGC到港量(含预计到港量)约279.47万吨,较11月实际到港量增加7.22万吨。分区域来看,华东到港量最高,达116万吨;其次是华南89.87万吨、山东62.3万吨;华北、东北到港量相对偏少,分别为2.5万吨、8.8万吨。

二、国际原油承压 供需结构调整 液化气市场先涨后跌

进入2026年1月,国内液化石油气供需平衡差预计在118万吨附近,平衡差再度收窄。从12月数据及当前船期信息来看,进口量预计无明显变动,但需求面有所回升,进而带动库存较前期下滑。进入2026年1月,受进口成本偏高影响,国际贸易商采购态度谨慎,市场商谈氛围平淡,后期进口量预计回落;同时,深加工环节持续亏损或促使企业降低开工负荷,消费量同步下降,库存将呈现窄幅增加格局。

国际原油方面,1月价格有望延续承压下跌态势,波动重心小幅下移。支撑因素方面,美国政府停摆结束后,经济数据陆续披露,美联储降息预期持续升温,尤其是12月降息概率攀升,带动美元走弱,为油价提供一定支撑。但利空因素占据主导,元旦初期,美国袭击南美洲某国之后局势的不稳定,据部分消息人士称,大量的油轮纷纷避免启航,南美某国的石油出口已陷入瘫痪状态,长期看,美国接手管制,南美洲某国产量和出口有增加的预期,利空明显。此外,沙特12月维持增产态势,全球石油需求逐步弱化,累库压力不断加大,基本面整体偏软,多家投行释放看空信号,市场悲观情绪浓厚,油市整体仍以承压为主。

综上所述,进入1月以后,国内民用气市场或呈现呈先涨后跌走势,醚后碳四则交替震荡。民用气月初受益于1月CP预期上涨及到岸成本抬升,底部获支撑,价格或小幅上行;但中下旬终端燃烧需求回升乏力,化工需求受装置利润不佳、开工率或下滑拖累,叠加供应端增量预期,供需基本面转向宽松,价格大概率进入震荡下行通道。醚后碳四方面,国内油品需求预期悲观程度有限,年初卖方压力减轻,短期供应偏紧驱动中上旬试探上涨;中下旬上游供应增加引发供需博弈,不过下游春节前补货需求将限制跌幅,月底不排除再度上涨可能。综合判断,下月民用气月均价或4400元/吨,运行区间4320-4450元/吨;醚后碳四月均价4380元/吨,区间4280-4480元/吨

VIP复盘网

VIP复盘网