核心观点

钾肥供需紧平衡,国际钾肥价格持续上行。我国是全球最大的钾肥需求国,而钾肥资源供给相对不足,进口依存度超过60%,2024年我国氯化钾产量550万吨,同比降低2.7%,进口量1263.3万吨,同比增长9.1%,创历史新高。截至2025年7月底,国内氯化钾港口库存为182万吨,较去年同期减少95万吨,降幅为34.39%。未来由于粮食生产安全愈发被重视,预计国内钾肥安全库存量将提升到400万吨以上。7月国产钾受减产检修影响,库存维持低位,发运总量紧张;进口钾港存同比下滑20.11%,新船到港缓慢叠加边贸现货紧缺,现货流通持续受限。7月百川氯化钾均价从3239元/吨拉涨至3399元/吨,月底回落至3230元/吨企稳。国际市场方面,7月北美厂商上调颗粒钾离岸价至410美元/短吨(FOB),巴西因南美季节性需求转弱,8月船期成交价回落至360美元/吨(CFR);亚洲因印尼、孟加拉相继启动标购,采购韧性凸显。

磷化工行业的景气度取决于磷矿石价格的景气度,看好磷矿石长期价格中枢维持较高水平。近两年来,我国可开采磷矿品位下降,开采难度和成本提升,而新增产能投放时间周期较长,同时需求端以磷酸铁锂为代表的下游新领域需求不断增长,国内磷矿石供需格局偏紧,磷矿的资源稀缺属性日益凸显,30%品位磷矿石市场价格在900元/吨的高价区间运行时间已超2年。据百川盈孚,截至2025年7月31日,湖北市场30%品位磷矿石船板含税价1040元/吨,云南市场30%品位磷矿石货场交货价970元/吨,均环比上月底持平。

海内外磷肥价差扩大。2025年磷肥出口政策延续总量控制原则,强调“国内优先、适当出口、自律出口、以外补内”,出口配额较去年有所缩减,但窗口期集中于5-9月,法检时间优化至半个月。出口配额分两批发放,首批集中在5-9月高峰期。7月30日磷酸一铵波罗的海FOB现货价与湖北地区市场价价差约1707元/吨;中国磷酸二铵FOB价格与山东地区市场价价差约1451元/吨。当前海外磷肥价格显著高于国内,拥有磷肥出口配额的企业有望受益于海内外磷肥高价差带来的利润增厚。

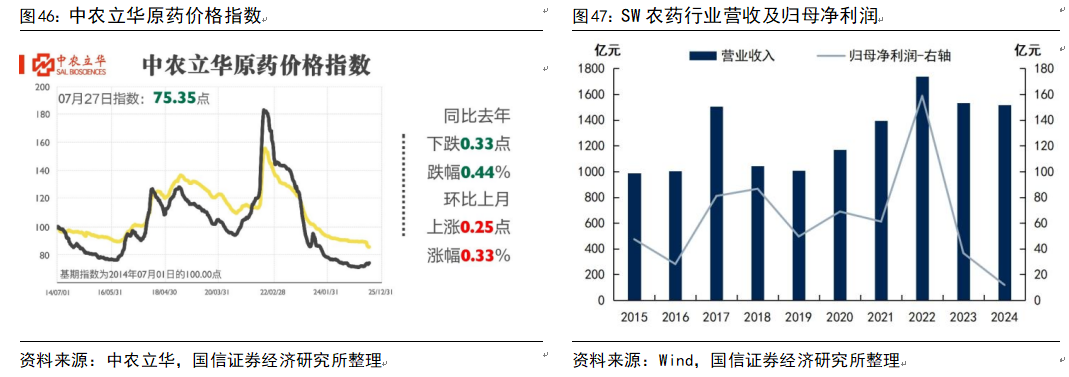

农药“正风治卷”三年行动开启,农药板块下行周期见底。中农立华原药价格指数下跌时间超3年,较高点跌幅近2/3,当前农药价格和农药板块股票处于相对低位。需求端南美粮食种植面积持续增加使得农药需求增加,前期下游采取按需采购及低库存策略,使得今年旺季时补库需求强劲。供给端印度、美国农药出口增量有限,中国农药出口大幅增长,农药行业资本开支同比增速已连续4季度转负,次轮行业扩张期渐入尾声。我们认为农药行业下行周期已经见底,看好需求拉动及行业反内卷行动背景下农药价格整体上涨。

风险提示:

1

钾肥:资源稀缺属性突出,需求推动下看好价格复苏

1.1 钾肥:全球钾肥价格触底,需求推动下看好价格复苏

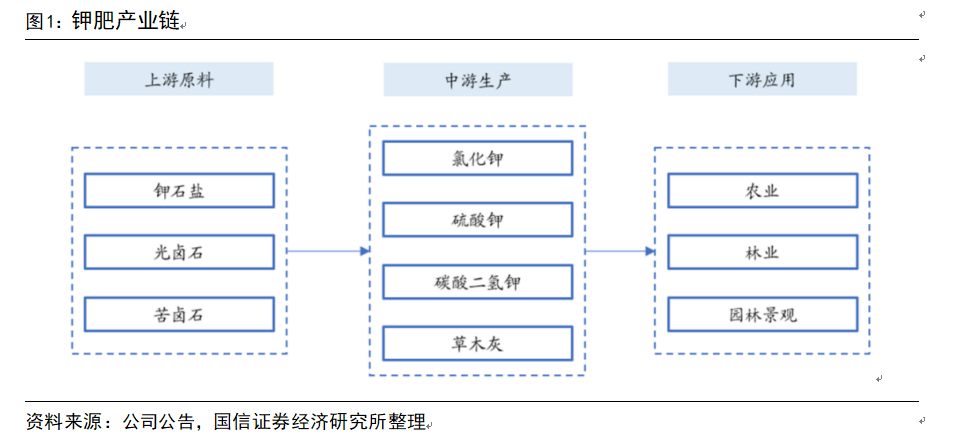

钾是农作物生长三大必需的营养元素之一,具有增强农作物的抗旱、抗寒、抗病、抗盐、抗倒伏的能力,对作物稳产、高产有明显作用,因此几乎每种作物都需要适量施用钾肥。钾肥主要品种包括氯化钾、硫酸钾、硝酸钾以及硫酸钾镁,其中氯化钾由于其养份浓度高,资源丰富,价格相对低廉,在农业生产中起主导作用,占所施钾肥数量的95%以上。

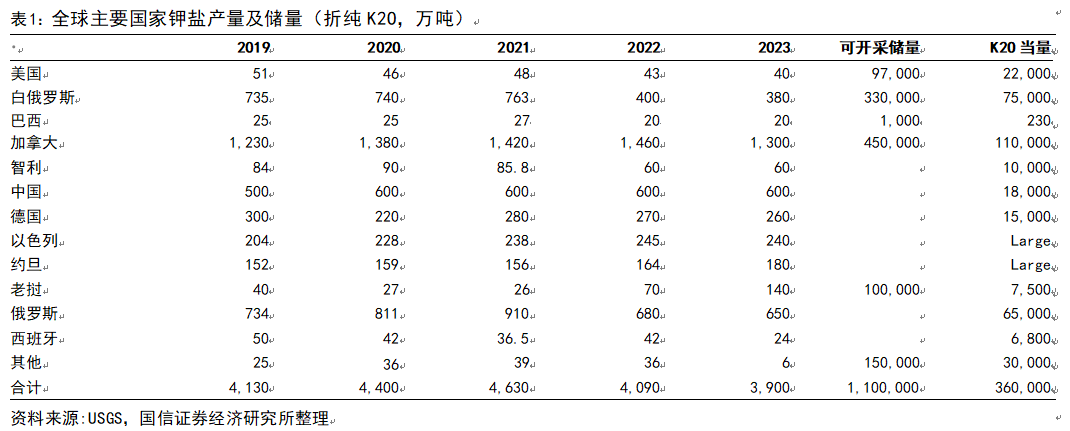

钾肥资源属性强,全球资源寡头垄断。全球仅有14个国家有钾资源储备,探明钾盐(折K2O)资源量大约2500亿吨,探明储量(折K2O)大约36亿吨。其中加拿大、白俄罗斯和俄罗斯为全球储量最高的3个国家,合计探明储量约25亿吨,约占全球钾盐资源总探明储量的69.4%,加拿大、白俄罗斯和俄罗斯占比分别达到30.6%、20.8%、18.1%,中国仅占比5.0%。

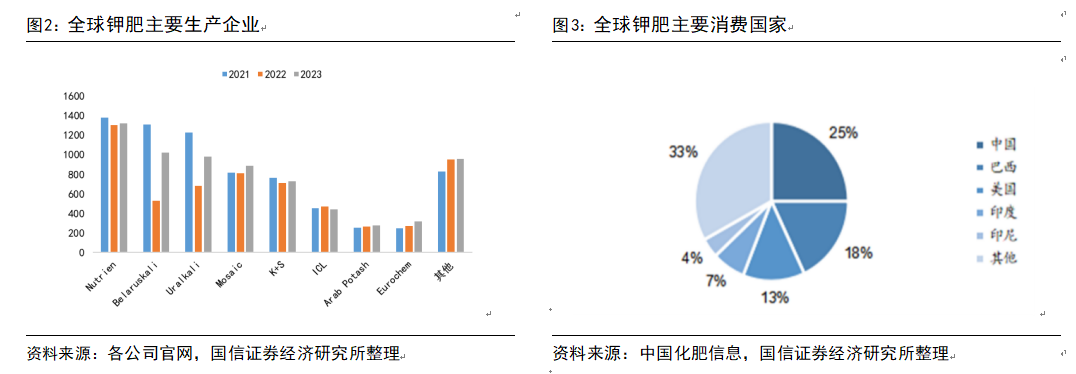

国际钾肥市场仍由少数处于支配地位的企业所垄断,海外前八大钾肥生产企业加拿大Nutrient(加钾、加阳2017年合并)、美国美盛、乌拉尔钾肥、白俄罗斯钾肥、德国K S、以色列ICL、欧洲化学Eurochem、约旦APC的产量占比高达86%。

钾肥的主要消费国有中国、巴西、美国和印度等,其中中国钾肥消费量占比约25%。根据IFA的预测,钾肥需求从2020年至2024年仍将保持年均3.3%的增长,预计2023年全球钾肥消费量将回升4%。而亚洲地区作为新兴经济体的经济增速快于主要欧美国家,其钾肥需求增速也超过全球平均水平,根据Argus的统计,东南亚、东亚及南亚地区氯化钾需求合计3000万吨,过去10年亚洲地区钾肥需求复合增速为4.35%,随着该地区经济快速发展带来的消费升级以及人口增加,即使在现有高价格的基础上,未来亚洲地区钾肥需求增速仍有望继续保持在4%-5%。

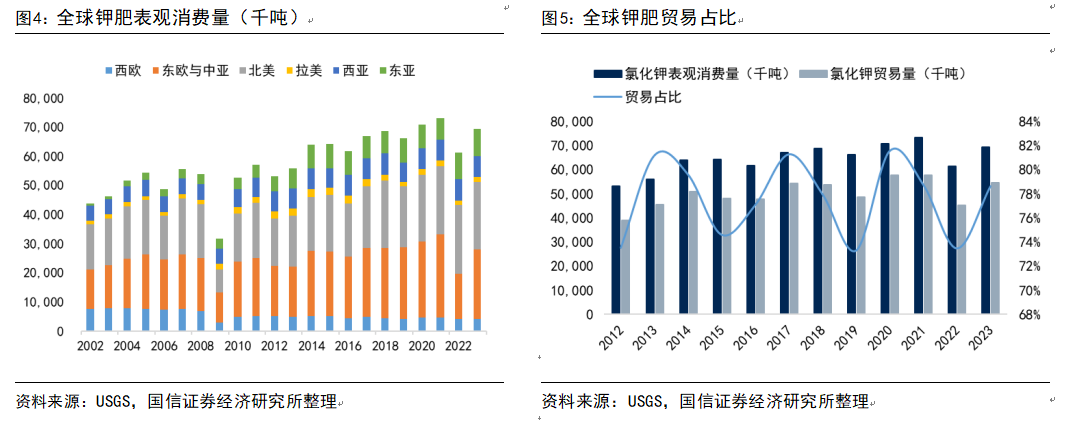

钾肥主产地与需求地差异较大,钾肥资源严重错配,进出口贸易占比超过70%。钾肥产地主要位于东欧地区(俄罗斯、白俄罗斯)、北美地区(加拿大)、西亚地区(约旦、以色列),需求地主要位于东南亚地区(中国、印度、印度尼西亚)、拉丁美洲(巴西)、北美洲(美国),因此全球钾肥贸易量占比极高。2023年全球氯化钾表观消费量约6928.6万吨,进出口量约为5447.5万吨,贸易量占比达到78.4%。根据Nutrien预测,2024年全球钾肥表观消费量约为6900-7200万吨,2025年全球钾肥表观消费量约为7000-7400万吨,2030年全球钾肥表观消费量约为8000-8500万吨。

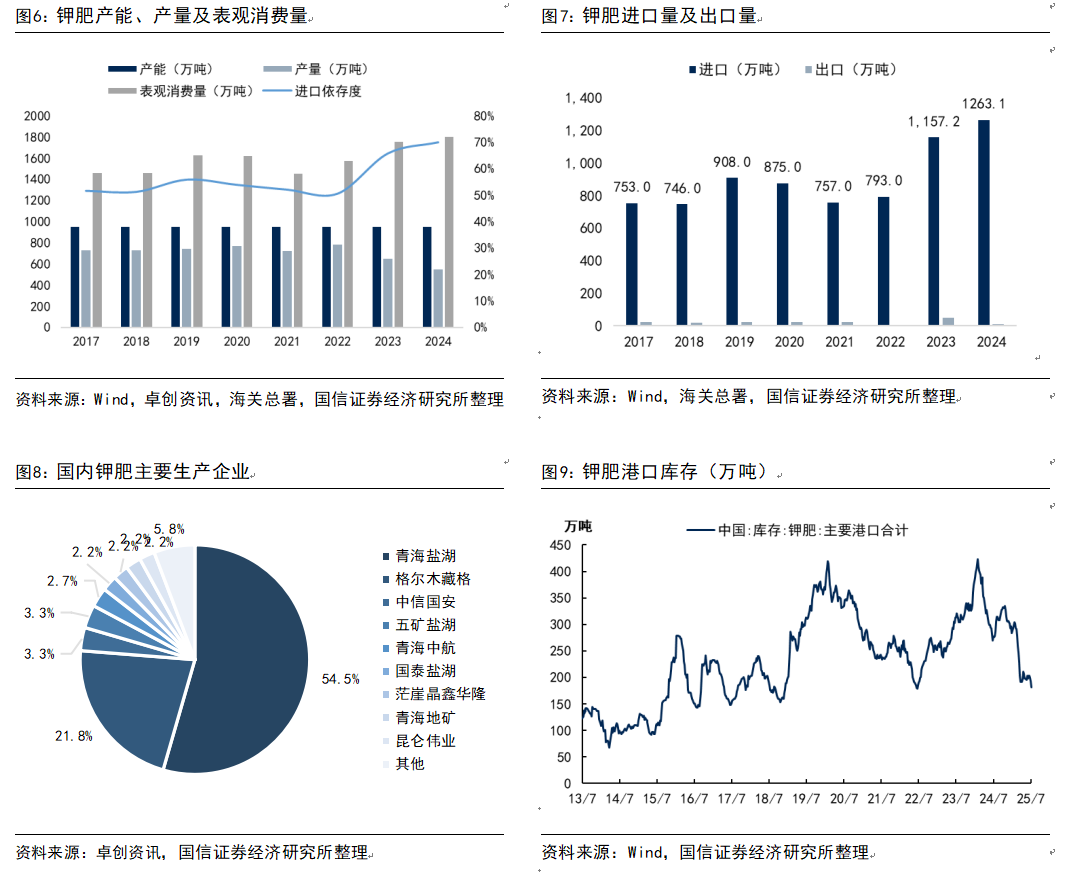

我国钾盐资源严重不足,钾盐资源以含钾卤水为主,95%集中在青海柴达木盆地与新疆罗布泊。国内钾肥资源供给不足,进口依存度超过60%。根据卓创资讯数据,2024年我国氯化钾产量550万吨,同比降低2.7%,2024年我国氯化钾进口量创历史新高,累计进口量为1263.3万吨,同比增长9.1%。我国是全球最大的钾肥需求国,对外依存度超过60%,2024年我国氯化钾表观消费量为1801.2万吨,同比增长7.7%。

从生产企业来看,国内最主要钾肥生产企业为盐湖股份、藏格控股,合计占国内87.3%的钾肥产能。国内钾肥资源不足,每年产量基本稳定,但正是由于中国能够通过自产、以及通过国内企业进口钾肥满足约50%的需求,因此成为全球钾肥价格洼地。截至2025年7月底,国内氯化钾港口库存为182万吨,较去年同期减少95万吨,降幅为34.39%。未来由于粮食生产安全愈发被重视,预计国内钾肥安全库存量将提升到400万吨以上。

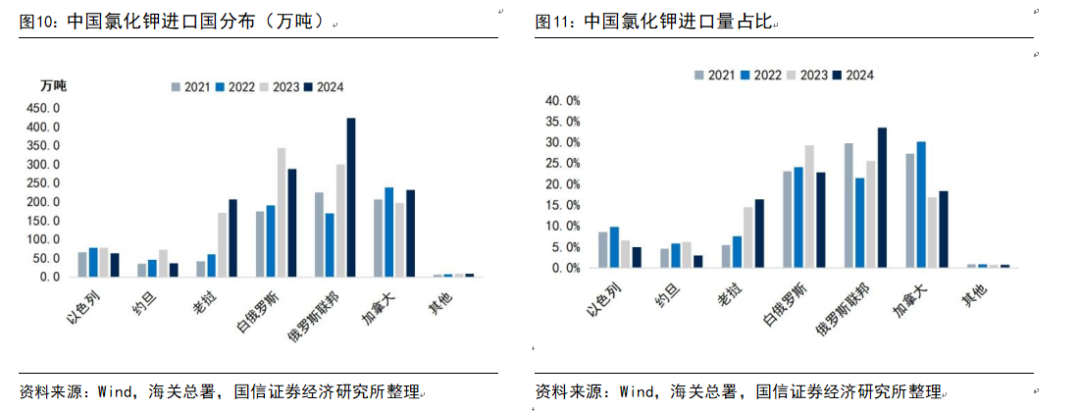

我国钾肥进口主要来自加拿大、俄罗斯、白俄罗斯,近年来老挝进口量快速增长。我国钾肥超过70%进口量来自加拿大、俄罗斯、白俄罗斯三国,2024年全年进口1263.3万吨,其中来自加拿大、俄罗斯、白俄罗斯的进口量分别为232.9、424.4、288.8万吨,分别占比18.4%、33.6%、22.9%,合计占比74.9%。此外,来自以色列、约旦、老挝的进口量分别为63.2、37.4、207.2万吨,其中来自老挝的进口量同比增长21.3%。

由于中欧班列运费成本较高,来自白俄罗斯的进口占比有所降低。老挝由于中资企业扩产投放,未来是海外进口的核心增量之一。

海外突发事件催化,寡头挺价诉求强烈。2023年10月以来,巴以冲突升级迅速且未见明显缓和迹象,地区外溢风险不断加大,也对中东地区ICL(以色列化工集团,在以色列境内拥有约400万吨/年的钾肥产能)与APC(约旦阿拉伯钾肥公司,拥有约250万吨/年的钾肥产能)钾肥供应及运输产生潜在威胁。对此,ICL为避开红海地区的运输威胁,转而通过非洲好望角航线运输钾肥,此举增加了额外的物流成本。但其仍需从红海港口出口,因此ICL依然面临运输安全的威胁。2024年8月,加钾Nutrien宣布暂停了扩大生产的计划。

受俄乌冲突以及制裁的影响,俄罗斯、白俄罗斯面临物流、基础设施发展不足、出口及结算被限制等问题。根据Argus报告,白俄罗斯虽然转而通过铁路向中国及俄罗斯港口出口钾肥,但其运输成本显著增加。同时,由于白俄罗斯对俄罗斯的运输依赖,也使得俄罗斯在一定程度上控制了白俄罗斯钾肥的运输和关税,这可能也会对白俄罗斯钾肥产生负面影响。2024年11月,白俄罗斯总统亚历山大·卢卡申科提议,与俄罗斯化肥生产商协调削减10%-11%的钾肥产量,以提高市场价格。根据Argus报道,目前白俄钾计划在其索利戈尔斯克4号矿区开展大规模设备维护作业,预计将于2025年7月结束,将导致其钾肥产量减少约90万-100万吨,相当于全球钾肥年产量的约1.5%。

美国、加拿大关税冲突或拉动全球钾肥价格上行。特朗普上任后宣布将对从加拿大进口的商品征收额外关税,加拿大回应将会采取报复性关税。加拿大是全球最大钾肥出口国,其中美国是加拿大最大钾肥进口国,2023年美国进口钾肥1170万吨,其中87%来自加拿大。若美国、加拿大关税冲突落地,或将拉动全球钾肥价格上行。

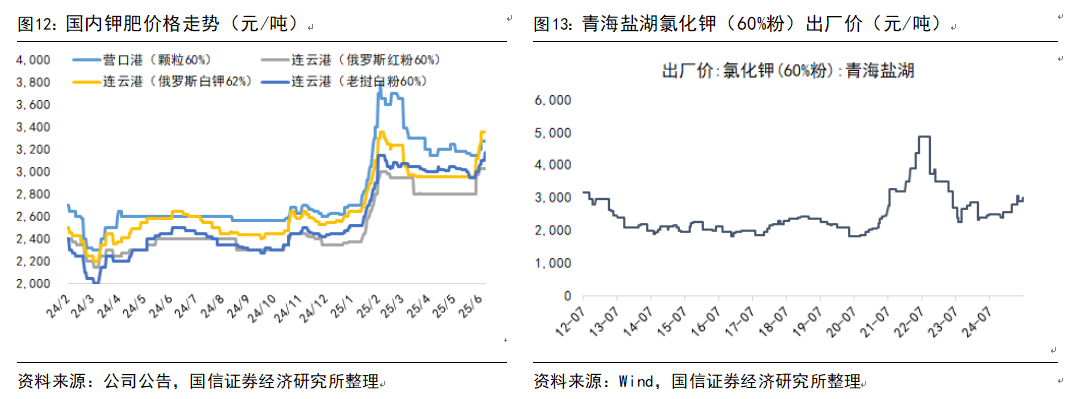

国内化肥冬储需求旺季来临,国内氯化钾价格不断上涨。2024年第一季度,春节前老挝进口量及中欧班列到货量提升,氯化钾进口增加明显,市场供应量增加,而春节过后下游复合肥开工缓步提升,需求不及预期,导致价格于3月底最低跌至2100-2200元/吨。2024年第二季度,3-5月份中欧班列由于氯化钾价格较低,基本没有进口货源,而国内主要集中在中农、中化以及大贸易商手中,中农、中化挺价诉求强烈,而市场上现货流通较少。同时港口库存持续下降,流通市场现货库存处于低位,因此价格逐渐上涨,国内二季度末氯化钾价格上涨至2500-2600元/吨。2024年第三季度,由于氯化钾市场港口库存较为充足,同时国内钾肥生产企业开工率及产量维持稳定,整体市场供应充足。但需求端由于下游复合肥进入需求淡季,复合肥厂家开工率仅三成左右,导致国内氯化钾价格下行,国内三季度末氯化钾价格下跌至2300-2400元/吨。2024年第四季度,下游复合肥市场进入冬储备肥阶段,边贸渠道到货量减少,国内大贸企业控制市场出货量,导致市场流通货源较为紧张,价格出现触底反弹。12月国产青海盐湖60%氯化钾到站价为2550元/吨。2025年第一季度,2月春耕备货提前启动叠加供应端国产钾减产检修、进口流通受限,供需紧平衡推升氯化钾价格飙涨至3286元/吨;3月初国储竞拍增量及进口货源释放缓解供应压力,叠加高价抑制需求,均价环比回落至3056元/吨,但较上季度同期仍涨21.26%。2025年二季度,4月国产60%钾到站3050-3100元/吨,进口62%白钾3150-3200元/吨。5月盐湖60%钾现汇出厂2600元/吨,国产60%钾到站3000元/吨,进口62%白钾窄幅整理于3180-3250元/吨。6月末受供应收紧预期驱动,国产60%钾到站跳涨至3050-3100元/吨,进口62%白晶报3350元/吨。

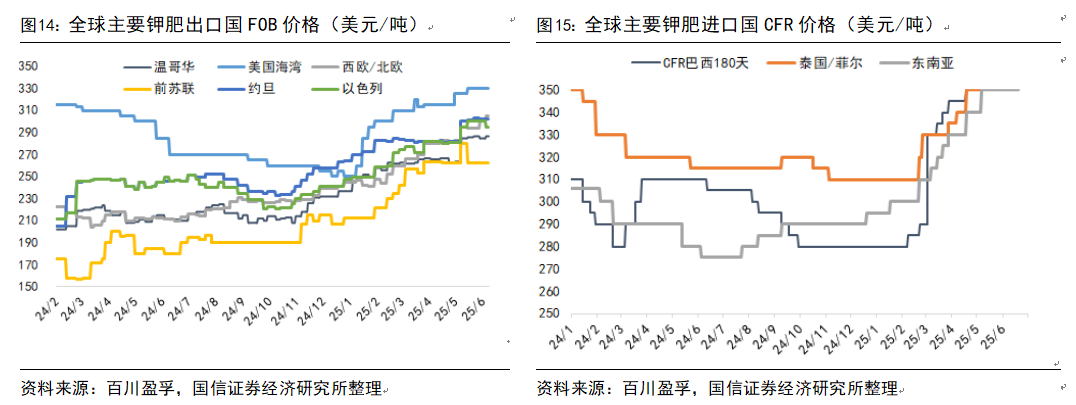

7月,供应端持续偏紧:国产钾受减产检修影响,库存维持低位,发运总量紧张;进口钾港存同比下滑20.11%,新船到港缓慢叠加边贸现货紧缺,现货流通持续受限。虽保供稳价政策持续发力对市场形成缓冲,但贸易商普遍停报观望,实际放量有限,7月百川氯化钾均价从3239元/吨拉涨至3399元/吨,月底回落至3230元/吨企稳。国际市场方面,7月北美厂商上调颗粒钾离岸价至410美元/短吨(FOB),而巴西因南美季节性需求转弱,8月船期成交价回落至360美元/吨(CFR),终结连涨态势;亚洲因印尼、孟加拉相继启动标购,采购韧性凸显,但买卖双方博弈加剧(印尼报价从400美元/吨回落至383美元)。

两俄受到欧美制裁成本提升,美、加关税冲突或加剧价格上行,全球钾肥有望景气复苏。白俄罗斯由于受到欧盟及美国制裁,钾肥无法通过原有距离最近的立陶宛克达佩莱港口出口,绕道通过俄罗斯圣彼得堡港口、摩尔曼斯克港口出口,陆上运输距离由600公里增加至2000公里以上,运输成本大幅增长,我们预计全球钾肥价格底部在CFR 280美元/吨。特朗普上任后宣布将对从加拿大进口的商品征收额外关税,加拿大回应将采取报复性关税,加拿大是全球最大钾肥出口国,其中美国是加拿大最大钾肥进口国,2023年美国进口钾肥1170万吨,其中87%来自加拿大,若美国、加拿大关税冲突落地,或将拉动全球钾肥价格上行。

2

磷化工:磷矿石价格高位运行,磷肥海内外价差扩大

2.1 2025年7月磷化工产品价格涨跌幅

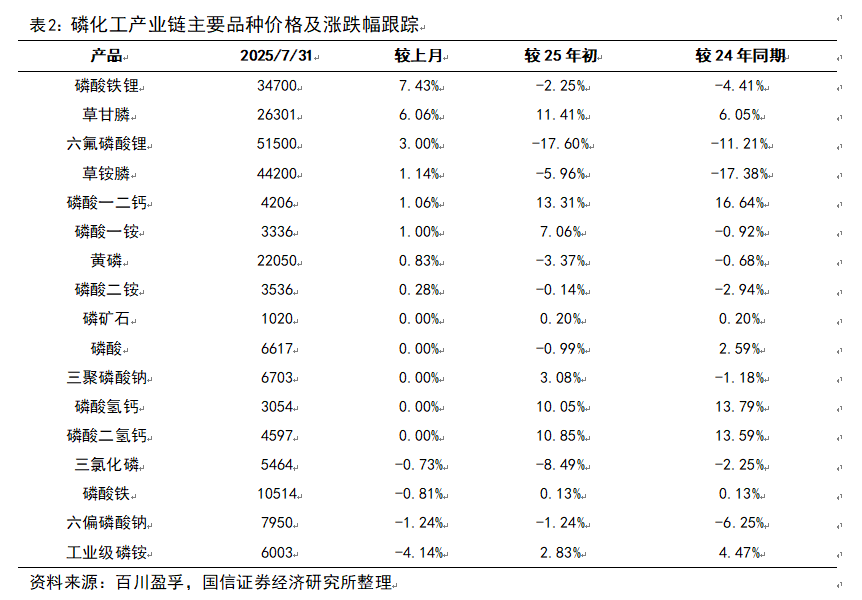

磷酸铁锂、草甘膦、六氟磷酸锂价格较上月上涨,工业级磷铵价格下跌。截至7月31日,在我们监测的磷化工产品价格中,磷酸铁锂、草甘膦、六氟磷酸锂价格涨幅居前,涨幅分别为7.43%、6.06%、3.00%。工业级磷铵、六氟磷酸锂、磷酸铁价格跌幅靠前,跌幅分别为-4.14%、-1.24%、-0.81%。

2.2 磷矿石行业基本面数据跟踪

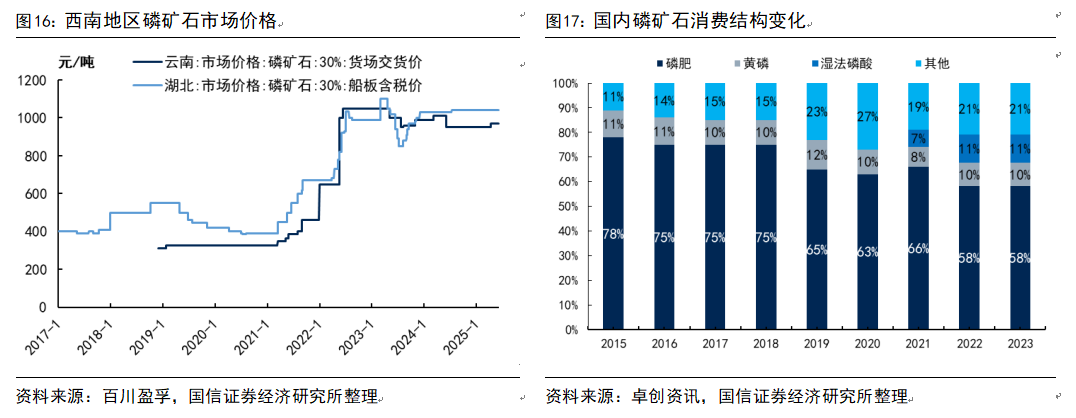

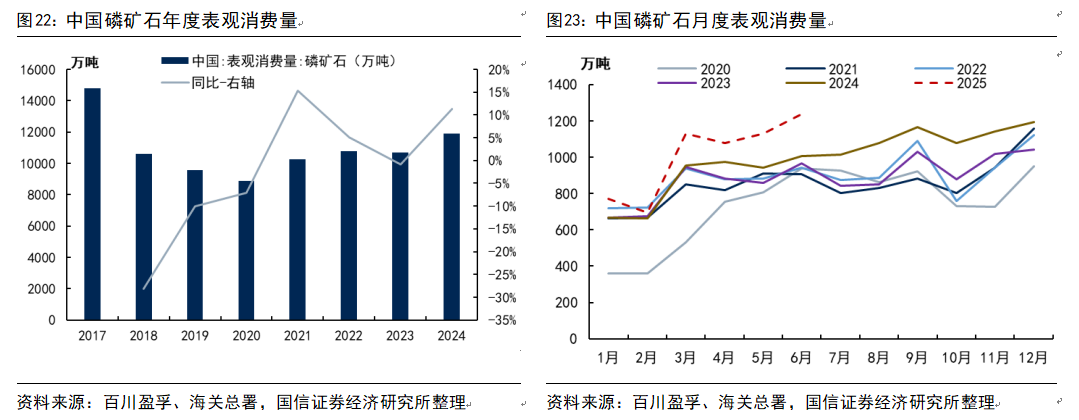

磷化工行业的景气度取决于磷矿石价格的景气度,看好磷矿石长期价格中枢维持较高水平。近两年来,我国可开采磷矿品位下降,开采难度和成本提升,而新增产能投放时间周期较长,同时需求端以磷酸铁锂为代表的下游新领域需求不断增长,国内磷矿石供需格局偏紧,磷矿的资源稀缺属性日益凸显,30%品位磷矿石市场价格在900元/吨的高价区间运行时间已超2年。据百川盈孚,截至2025年7月31日,湖北市场30%品位磷矿石船板含税价1040元/吨,云南市场30%品位磷矿石货场交货价970元/吨,均环比上月底持平。

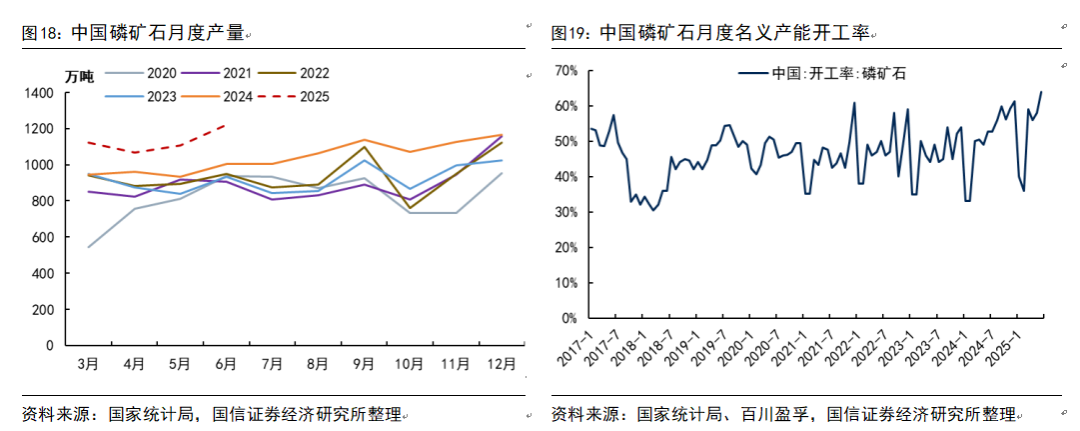

2025年二季度我国磷矿石产量同比增长17.18%。据国家统计局数据,2024年我国磷矿石累计产量11352.79万吨,同比增长7%,产量创下2018年以来同期最大值。2025年1-6月,我国磷矿石累计产量4516.17万吨,同比增长17.56%。

据百川盈孚,截至2024年年底,我国磷矿石名义产能19447万吨/年(有效产能11916万吨/年),同比减少1.2%,生产企业约273家,行业集中度较低,CR1、CR4、CR8分别为10.99%、23.25%、33.36%。

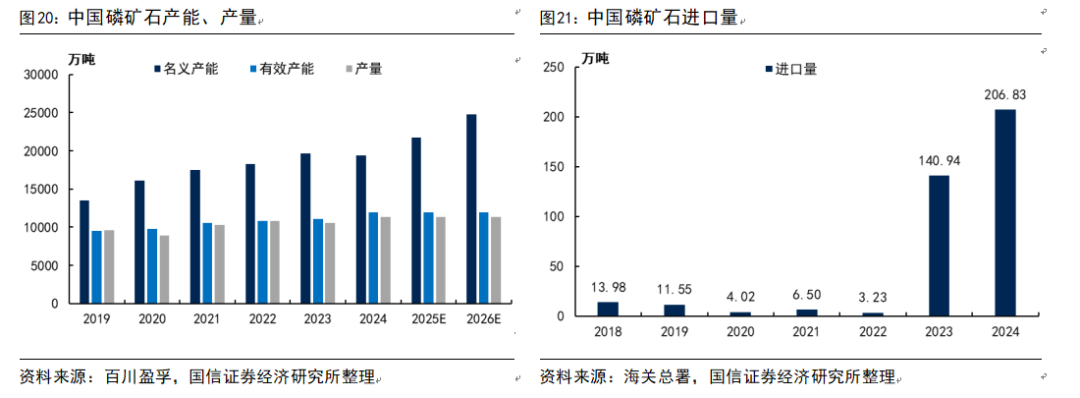

新增产能短期难以扭转磷矿石供需偏紧格局。磷矿石新增与淘汰产能方面,据百川盈孚,预计2024-2026年国内每年各新增名义产能190、2285、3030万吨/年,3年合计新增5505万吨/年磷矿石产能。2016-2023年我国合计淘汰3525.27万吨/年磷矿石产能,目前国内磷矿石名义产能与有效产能间仍有7531万吨/年闲置产能,在近两年磷矿石价格高位运行背景下仍处于闲置状态,未来有望得到出清。此外,我国磷矿近90.8%为中低品位矿石,平均品位仅约17%-18%,目前在产磷矿多面临开采时间较长导致的资源枯竭及磷矿石品位下降、开采成本较高等问题,我们预期未来几年国内部分中小、枯竭磷矿有望陆续关停。因此,考虑计划新增产能与淘汰产能相抵后,未来三年我国的磷矿石供需格局仍有望保持紧平衡状态。

进口磷矿石难以扭转国内磷矿石供需偏紧的局面。据海关总署,2024年我国累计进口磷矿石206.83万吨,同比增长46.75%;累计进口金额2.03亿美元,同比增长37.13%;平均进口均价98.03美元/吨,同比下降6.56%。总的来说,2023年以来虽然我国的磷矿石进口量大幅增长,但绝对数量较小,进口量/表观消费量不足2%,再考虑我国的磷化工产业主要集中在鄂、云、贵、川四省,叠加长途运输成本后进口磷矿石的成本优势显著下降,因此进口磷矿石也难以扭转国内磷矿石供需偏紧的局面。2025年1-6月,我国累计进口磷矿石76.6万吨,同比下降13.84%。

需求端:磷矿石表观消费量持续增长

据百川盈孚及海关总署数据,2025年6月我国磷矿石表观消费量1238.55万吨,同比 22.86%,环比 9.61%;1-6月累计表观消费量6043.16万吨,同比 16.02%。我国磷矿石表观消费量自2020年触底以来持续回升,2021-2024年每年表观消费量均突破1亿吨,下游需求持续增长。

2.3 磷肥行业基本面数据跟踪

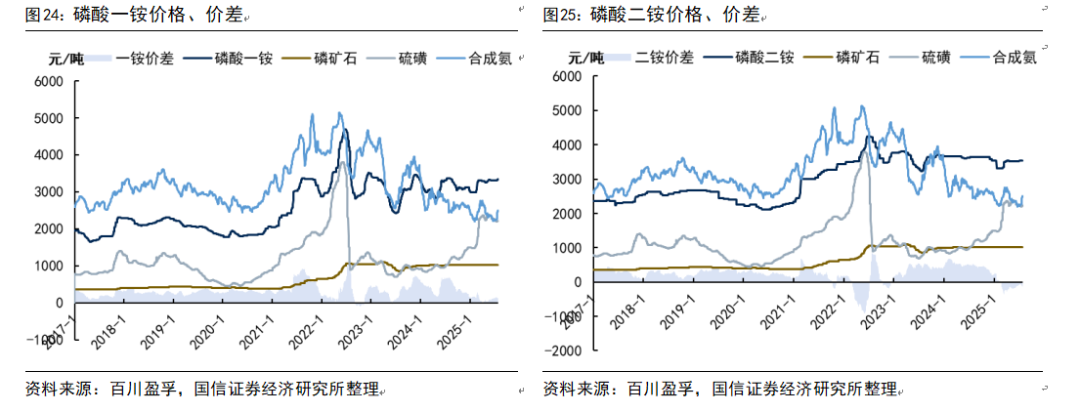

7月一铵价格小幅下降,二铵价格环比略有提升。据百川盈孚,截至7月30日,国内磷酸一铵参考价格3336元/吨,同比-0.92%,环比-1.00%;若原料全部按市价采购,一铵价差约129.72元/吨,同比去年-544.60元/吨,环比上月 15.08元/吨。国内磷酸二铵参考价格3536元/吨,同比去年-2.94%,环比上月 0.28%;若原料全部按市价采购,二铵价差约-135.29元/吨,同比去年-635.24元/吨,环比上月-29.07元/吨。

原料端:硫磺与合成氨价格环比上涨,一铵二铵生产成本提升

7月磷酸一铵和磷酸二铵生产成本有所提升。截至7月31日,国内磷矿石参考价格1020元/吨,较上月末持平,整个二季度磷矿石市场延续平稳运行态势,价格维持稳定;硫磺参考价格2370元/吨,较上月末 2.16%,较去年同期 98.33%。7月31日国内合成氨参考价格2509元/吨,同比-0.91%,环比 11.61%,硫磺与合成氨价格的环比上涨推动7月磷酸一铵、磷酸二铵生产成本提升。

供给端:7月磷肥产量提升,库存下降

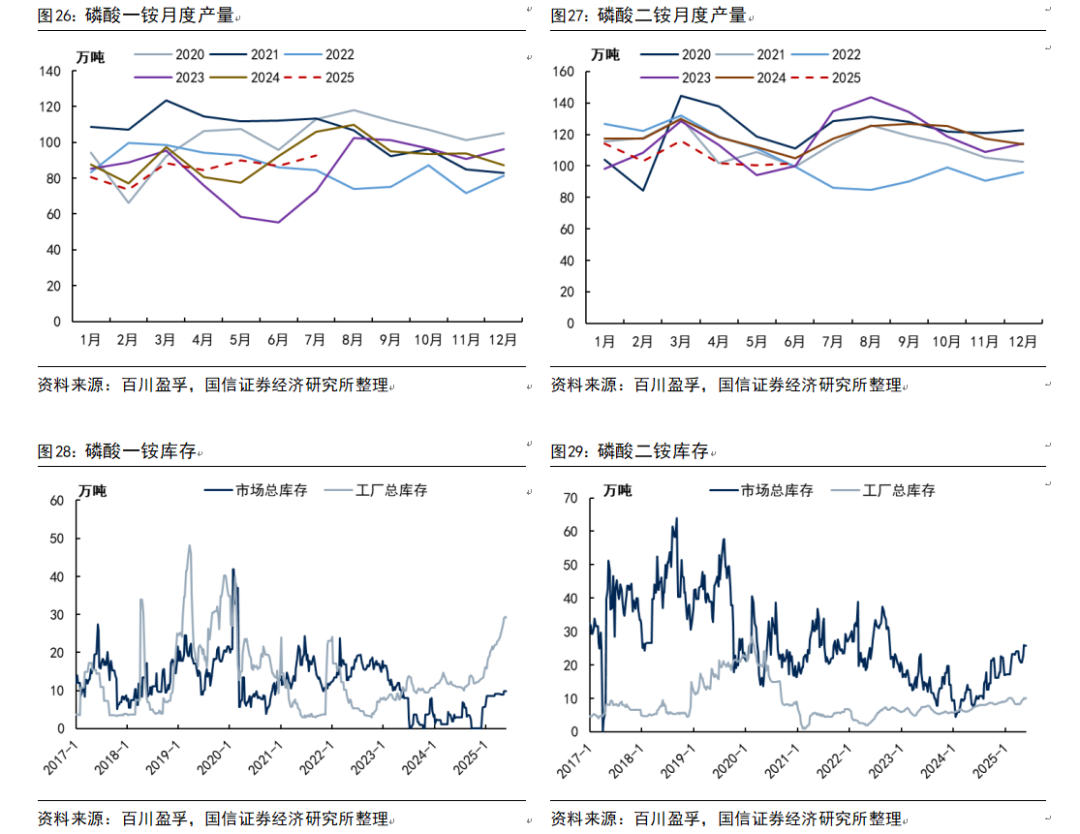

产量方面,据百川盈孚,7月磷酸一铵产量约92.66万吨,较上月增加5.84万吨,增幅6.73%;7月一铵行业月均开工50.66%,较6月提升1.81pcts。7月磷酸二铵产量约104.03万吨,较上月提升2.4万吨,增幅2.36%。

库存方面,截至7月25日,国内磷酸一铵工厂总库存28.3万吨,环比上月末-7.91%;国内磷酸二铵工厂总库存9.8万吨,环比-2.97%。

整体来看,7月磷肥市场呈现“产量提升、库存下降”的格局:磷酸一铵、二铵产量环比均有增长,开工率小幅提升,供给端释放节奏加快;同时工厂库存延续下降趋势,在需求端支撑下,市场去库态势持续,行业供需紧平衡特征凸显。

需求端:国内需求回落,出口需求提升

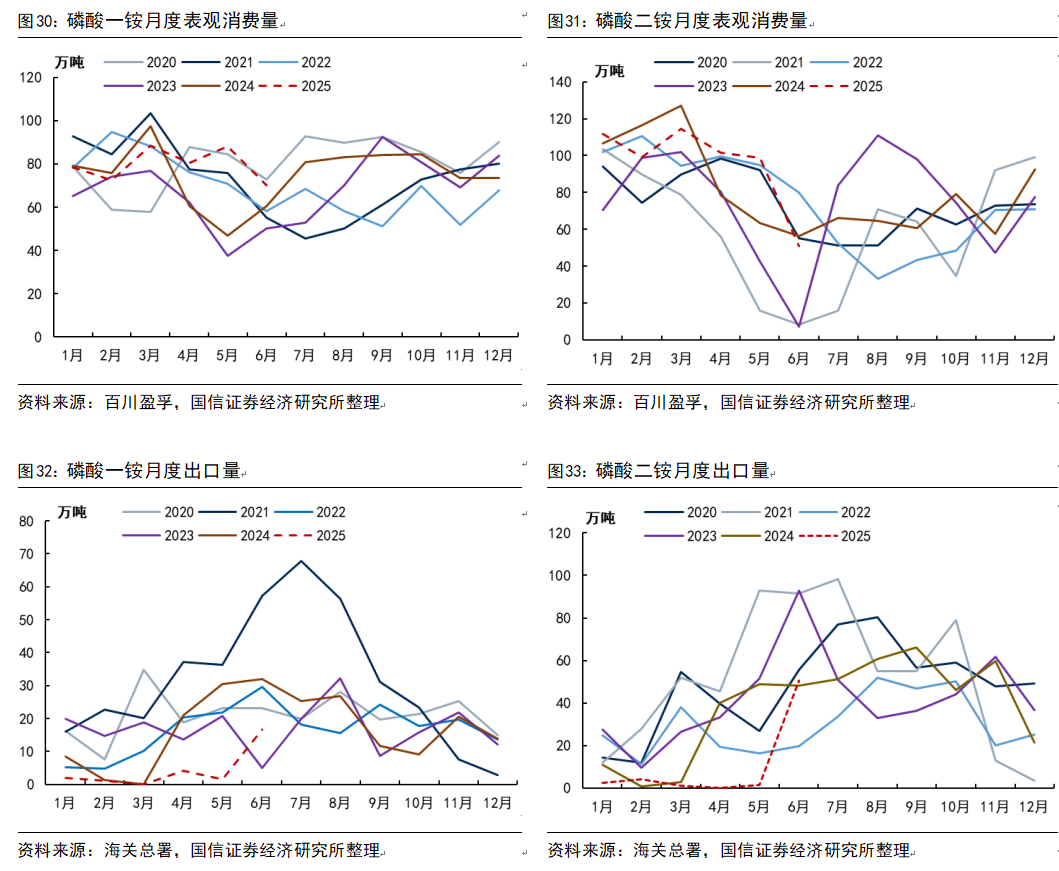

国内需求方面,4月以来全国各地春耕用肥相继结束,磷肥需求回落,据百川盈孚及海关总署,6月我国磷酸一铵表观消费量70.26万吨,较5月下降18.01万吨;磷酸二铵表观消费量51.00万吨,较5月下降47.91万吨。

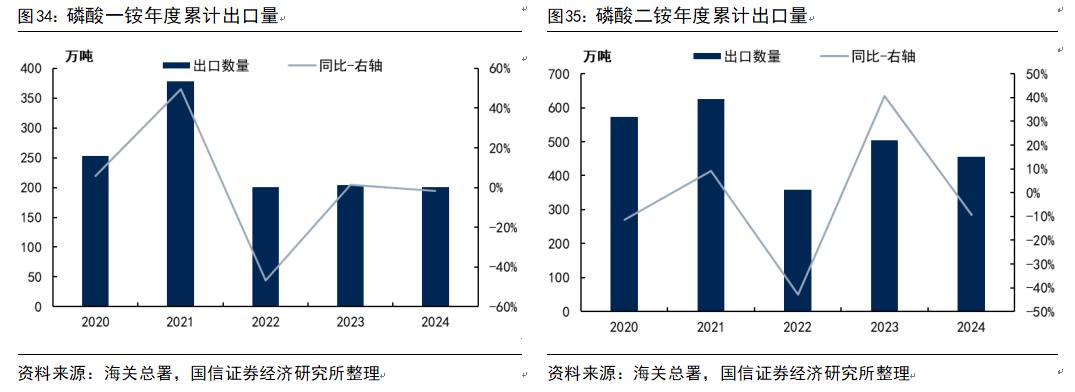

出口方面,据海关总署,2025年二季度我国磷酸一铵出口量22.34万吨,同比-73.23 %;磷酸二铵出口量52.15万吨,同比-61.93%。

磷肥出口指导公布:为实现国内化肥“保供稳价”,我国自2021年10月起对主要化肥出口实施法定检验,受此影响2022年我国一铵、二铵出口数量同比分别-46.88%、-42.77%。2024年我国一铵、二铵出口量小幅下降,整体出口量与2023年相比变化不大。据百川盈孚,2025年5月磷复肥行业协会对磷肥的出口指导公布,具体情况如下:1)2025年磷肥出口或将分阶段进行。第一阶段需要10月15日前完成报关,5-9月为出口窗口期,需完成报检;且分两批次,5-7月和8-9月;第二阶段出口情况待定,根据第一阶段灵活调整。2)法检时间缩减,预计半月左右时间。5月中旬执行报检,预计5月底或6月初可出。3)2025年磷肥出口配额总量比去年减少。考虑到今年以来我国磷肥的出口数量较少,预计5-9月国内磷肥出口量将有所提升。

磷肥国内外价差走高,出口利润可观。据隆众资讯,7月30日磷酸一铵(散装)波罗的海FOB现货价为726.03美元/吨(5186.83元/吨),湖北地区磷酸一铵(55%颗粒)市场价为3480元/吨,海内外价差约1706.83元/吨;7月30日磷酸二铵(64%颗粒,散装)中国FOB价格为770.00美元/吨(5500.96元/吨),摩洛哥FOB价格为787.7美元/吨,山东地区磷酸二铵(64%颗粒)市场价4050.00元/吨,中国磷酸二铵(64%颗粒)FOB价格与山东地区市场价价差约1450.96元/吨。

2.4 含磷新能源材料基本面数据跟踪

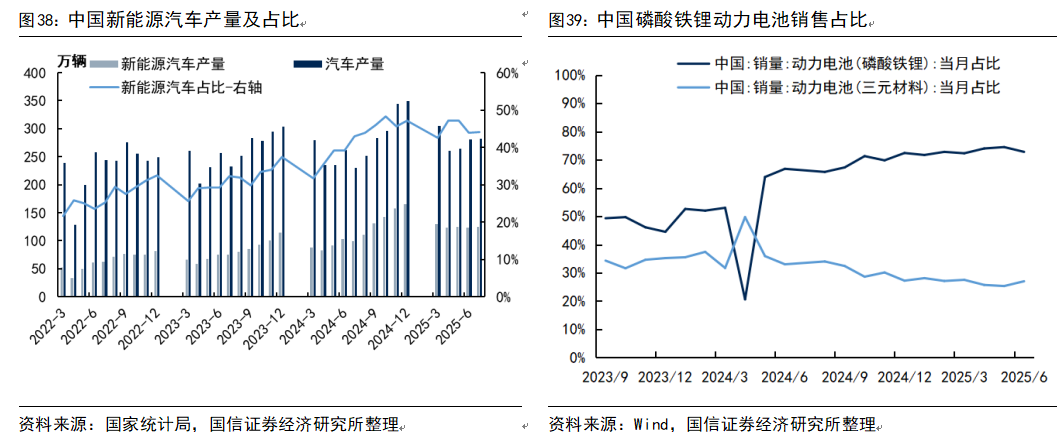

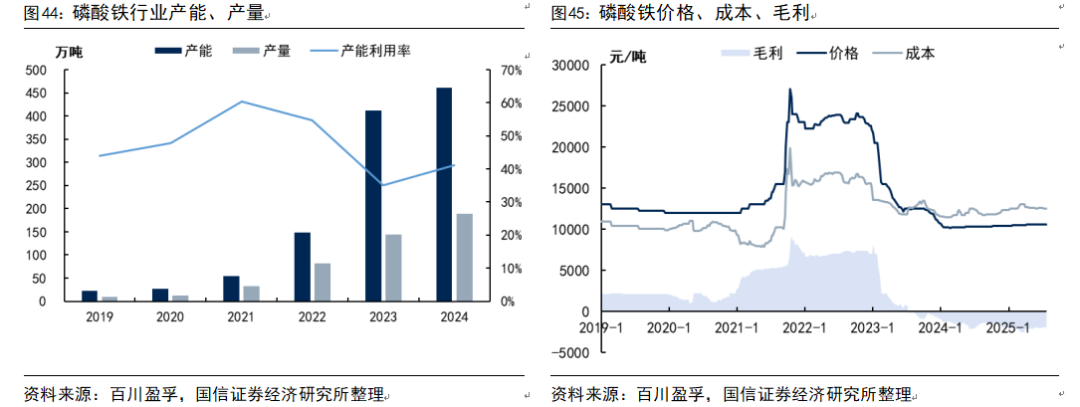

近些年来,在国内相关政策支持、锂电技术进步、消费者对新能源汽车接受程度提高等背景下,我国的新能源汽车产业快速发展,据国家统计局数据,2025年6月,我国新能源汽车产量123.40万辆,占汽车产量的比重43.94%。新能源汽车的动力电池主要可分为三元锂电池和磷酸铁锂电池两种,近些年来磷酸铁锂电池凭借其其高安全性、长寿命和成本优势市场份额持续提升,据Wind数据,2025年6月国内动力电池销量中磷酸铁锂电池占比72.80%,三元锂电池占比27.00%,磷酸铁锂电池已成为主流新能源汽车动力电池,受益于新能源汽车产销量的提升,磷酸铁锂相关含磷新能源材料的产销量也持续增长。

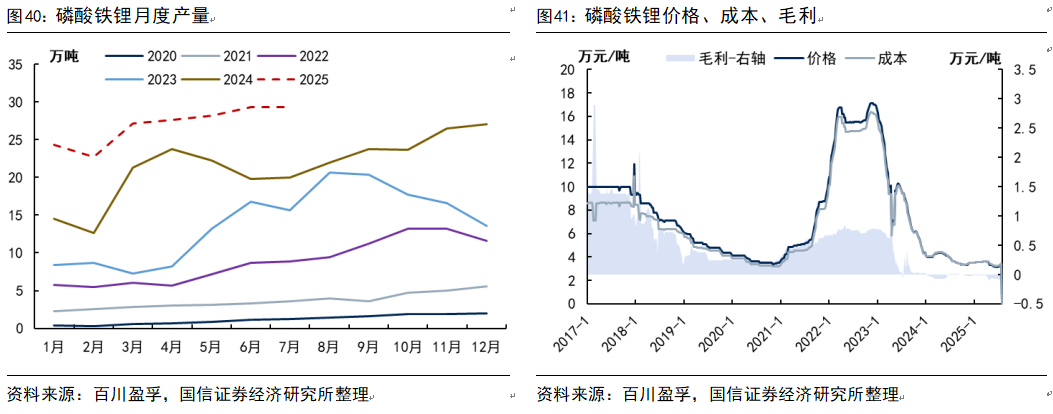

磷酸铁锂方面,据百川盈孚,2025年7月我国磷酸铁锂产量27.87万吨,同比 39.70%,环比-4.78%;1-7月累计产量187.22万吨,累计同比 39.57%。虽然磷酸铁锂产销量快速增长,但行业产能扩张速度快于需求增速,目前国内磷酸铁锂行业面临产能过剩问题,截至2025年6月,我国磷酸铁锂产能达589.5万吨/年。受行业产能过剩及原材料碳酸锂价格下降影响,磷酸铁锂市场价格持续走低,截至2025年7月第5周,磷酸铁锂市场价格约3.47万元/吨,单吨毛利润约-991.70元,2024年以来磷酸铁锂生产企业出现批量亏损情况。

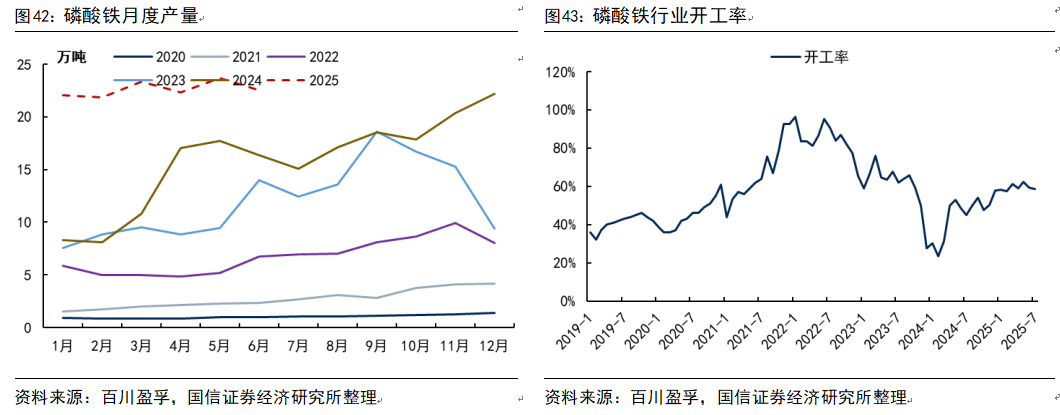

磷酸铁方面,磷酸铁工艺生产磷酸铁锂具有工艺简单、能耗较低、产品质量高等优点,已成为磷酸铁锂的主流生产工艺之一,单耗0.95吨磷酸铁。磷酸铁与磷酸铁锂行业的发展节奏相似,当前也面临着行业产能过剩、企业普遍亏损困境。据百川盈孚,2025年7月,国内磷酸铁产量22.32万吨,同比 48.01%,环比-0.93%。2025年7月国内磷酸铁行业开工率58.76%,同比 13.86 pcts,环比-0.56 pcts。截至2025年7月,国内磷酸铁行业产能达455.8万吨,2024年以来行业新增产能投放节奏明显放缓,但目前仍面临产能过剩问题,受此影响磷酸铁价格持续走低,自2023年7月磷酸铁价格首次跌破成本线以来,磷酸铁生产的毛利润为负值已持续近23个月,截至7月第5周,磷酸铁价格10514元/吨,毛利润约-1998.92元/吨。

3

农药:“正风治卷”三年行动开启,农药行业有望迎来景气拐点

3.1 农药行业“正风治卷”三年行动开启

(一)行动目标

通过开展“正风治卷”行动,预计到2027年底:市场秩序明显改善,行业内卷式竞争得到有效遏制,产品质量显著提升,非法生产行为得到根本遏制,企业合规经营意识显著增强。

(二)重点任务

1)严禁在产品中添加或以助剂名义销售隐性成分或未登记的活性成分。

2)严厉打击非法生产行为。重点提及对百草枯、克百威等严监管农药实施全过程闭环管理,对氯虫苯甲酰胺、噻虫嗪、噻虫胺等重点产品中间体、产业链实施可追溯管理。

3)严禁销售或采购非法母药加工制剂。重点提及制修订制定甲氨基阿维菌素苯甲酸盐、吡虫啉、精草铵膦等大宗农药相关产品标准。

4)抵制企业低价无序竞争行为。重点提及加强自律意识,不得以低于成本的价格倾销,扰乱正常的生产经营秩序。针对内卷严重的重点产品,制定行业竞争规范,遏制企业恶性竞争。

(三)保障措施

1)加强组织协调。成立“正风治卷”行动专项工作组,统筹推动各项工作。2)完善标准体系。3)强化社会监督。4)加强宣传培训。

3.2 农药行业竞争激烈,安全事故频发,行业“反内卷”迫在眉睫

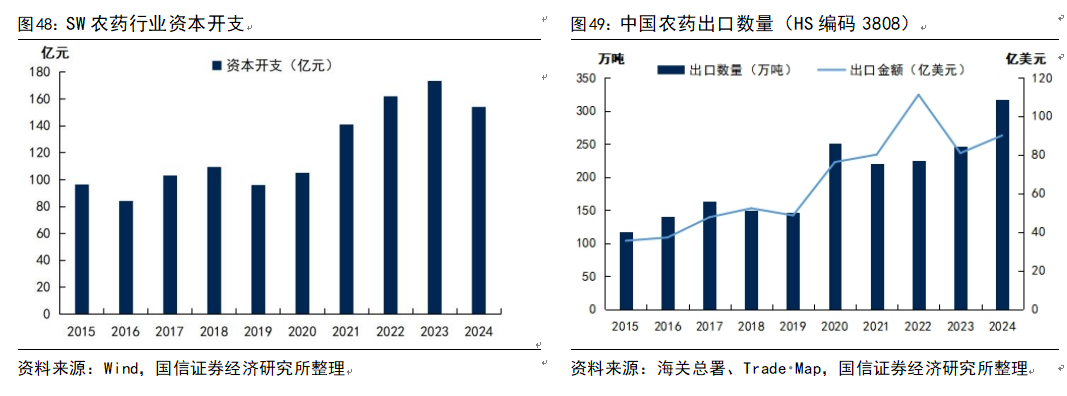

“去产能”已取代“去库存”成为当前全球农化行业的首要矛盾:中国农药以出口为主,2024年中国农药出口量突破205万吨(折百),占全年产量的89.5%,中国农药在全球农药市场的份额也较高。2021年开始,受公共卫生事件影响国内农药出现阶段性供应不畅,导致海外进行恐慌性备货,叠加产品原料价格上涨等诸多因素,全球农药价格一路走高,中国农药的出口数量在2021、2022年不断创下新高,导致海外库存累积,而2023年以来,随着全球农药供应秩序恢复正常,农药行业进入去库周期,同时新增产能不断投放使得行业供过于求矛盾日益显现,绝大多数农药产品价格持续下跌,中国农药出口数量也在2023年上半年出现显著下滑。2023年四季度以来,中国农药出口到南美的数量逐渐恢复到正常区间,2024年下半年以来中国农药出口到北美的数量也已恢复,整体看目前全球农药行业的供需秩序已经恢复,此轮全球农药行业的去库周期已经结束,“去产能”已取代“去库存”成为当前全球农化行业的首要矛盾。

农药行业景气度有望触底反弹:受2021/2022年农药价格大幅上涨、海外种植面积增加带来需求增量等利好影响,国内农药企业开始进行产能扩张,多数扩产不受限制的非专利农药产能快速增长,2021-2024年SW农药行业资本开支分别达到141.04、161.90、173.48、154.19亿元,大幅超过2020年的105.16亿元。当前正处于农药行业的下行周期底部,中农立华原药价格指数自2021年11月以来便持续下跌超过3年,2025年7月27日报75.35点,较2021年10月31日211.8点的周期高点跌幅达64.42%,2023/2024年国内多数农药公司盈利水平大幅下降甚至陷入亏损,2024年SW农药行业33家上市公司合计仅实现归母净利润11.86亿元,净利润率仅0.78%。2025年以来,农药行业渠道库存回归常态,中国农药出口数量持续增长,国内外需求表现良好,供应过剩是压制农药价格的核心原因。当前多数农药价格跌无可跌,2025年以来中农利华原药价格指数的下跌速度也有所放缓,随着行业资本开支增速放缓及落后产能不断出清,行业“正风治卷”三年行动将加强行业自律,农药行业景气度有望触底反弹。

农化行业安全生产事故频发,行业反内卷行动迫在眉睫。2025年以来,江苏泰州、河南周口、宁夏、山东高密等地已相继发生多起农化行业安全生产事故,造成多人死伤,直接经济损失金额巨大。今年以来农化行业安全生产事故频发,一方面与相关农药工艺自身的危险特性相关,一方面是在行业竞争加剧下企业盈利承压,安全投入降低。因此,通过反内卷行动,抵制企业低价无序竞争行为,提高企业利润,对保障农化行业的安全生产至关重要。

农药需求持续向好,中国农药企业正抢占全球绝大部分农药增量市场份额

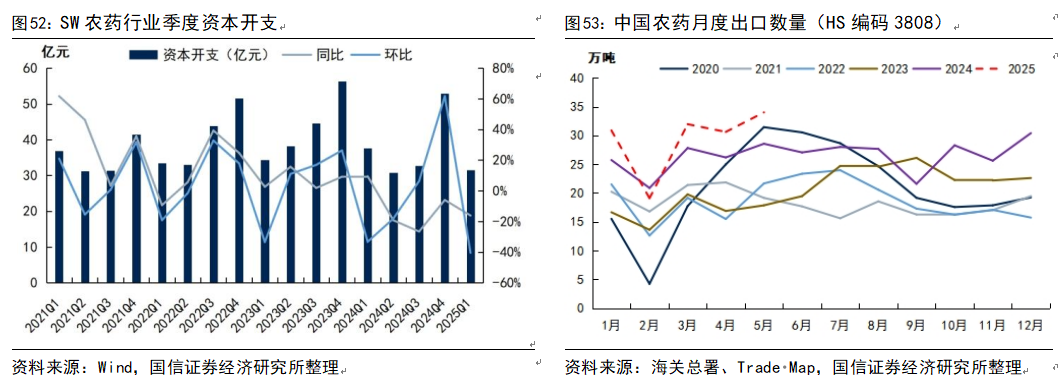

农药行业资本开支明显放缓。2021-2024年间SW农药行业保持了较高强度的资本开支,而从季度资本开支情况看,2024年二季度以来,SW农药行业的资本开支同比增速已连续4个季度为负值,行业资本开支显著放缓。在多数农药产能过剩,价格承压,盈利水平低迷的背景下,我们预计农药公司主动削减资本开支,放缓或暂停新项目投建,此轮资本开资扩张周期渐入尾声。

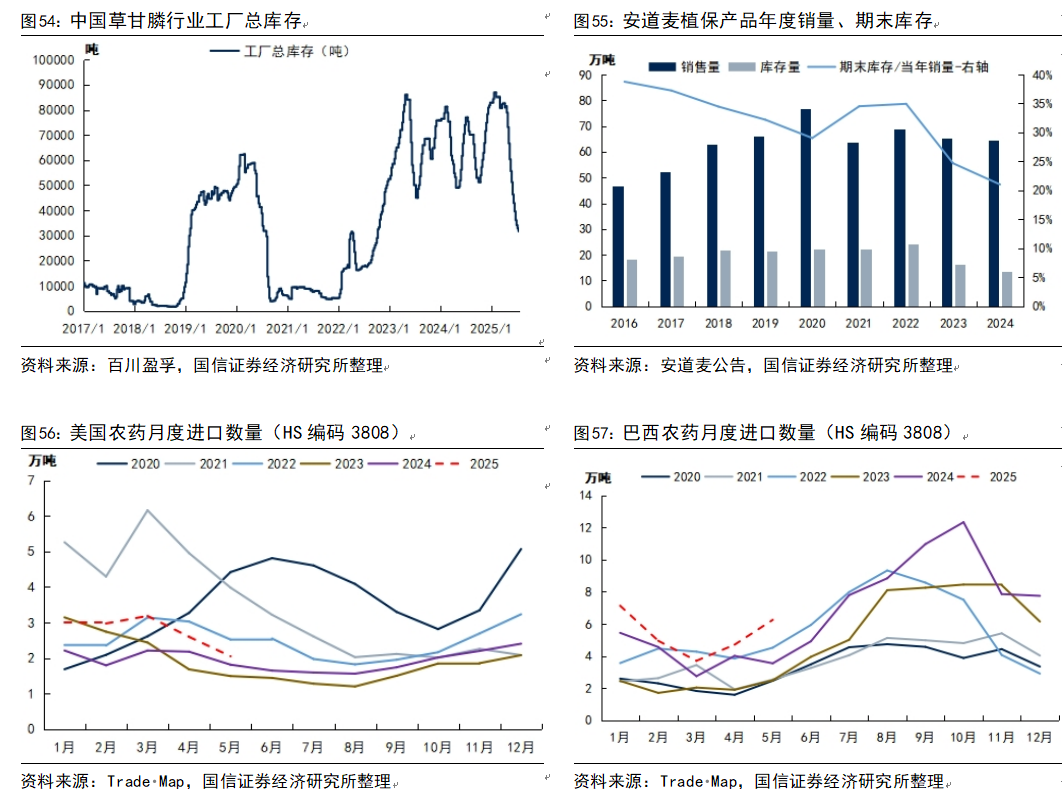

渠道库存开始回归常态,农药需求持续向好。据安道麦2024年年报,截至2024年年底,安道麦植保产品的库存量下降至13.54万吨,期末库存/当年销量比值下降至0.21,均为2016年以来的最低值,全球渠道库存水平在过往两年居高不下之后开始回归常态。当前海外市场普遍高息,加之植保产品供过于求,导致原药价格徘徊于历史低位,渠道因此继续采取即时采购。以全球第一大农药品种草甘膦为例,今年以来国内草甘膦行业开工率维持相对高位,4月以来工厂总库存持续下降,说明草甘膦的需求持续向好,一方面源于南美大豆、玉米种植面积增加带来的农药需求增加,另一方面此前渠道库存低位使得下游在需求旺季时加大采购进行补库。据Trade Map,2025年1-5月巴西农药进口量达26.73万吨,创下2020年以来同期最大值,同期美国农药进口13.81万吨,同比增加35.29%,巴西、美国农药进口量增加说明农业用药需求强劲。在需求持续向好支撑下,4月以来草甘膦价格持续上涨,7月27日市场参考价2.62万元/吨,较4月初上涨3000元/吨,涨幅12.93%。

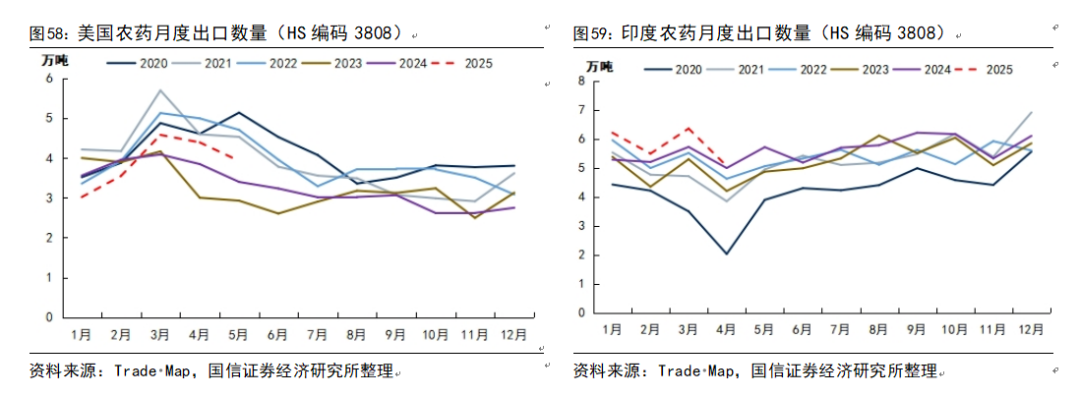

中国农药企业正抢占全球绝大部分农药增量市场份额。据Trade Map,2025年1-4月,巴西、美国农药合计进口量同比增加7.10万吨,而同期美国、印度农药合计出口量仅同比增加2万吨,中国出口量同比增加11.93万吨,印度的农药生产受制于中间体依赖进口,难以快速响应需求增长,而在美国拜耳因草甘膦诉讼赔偿问题预计将收缩草甘膦业务,因此中国农药企业正抢占全球绝大部分农药增量市场份额。

多个农药价格已开始上涨,农药行业景气度底部复苏

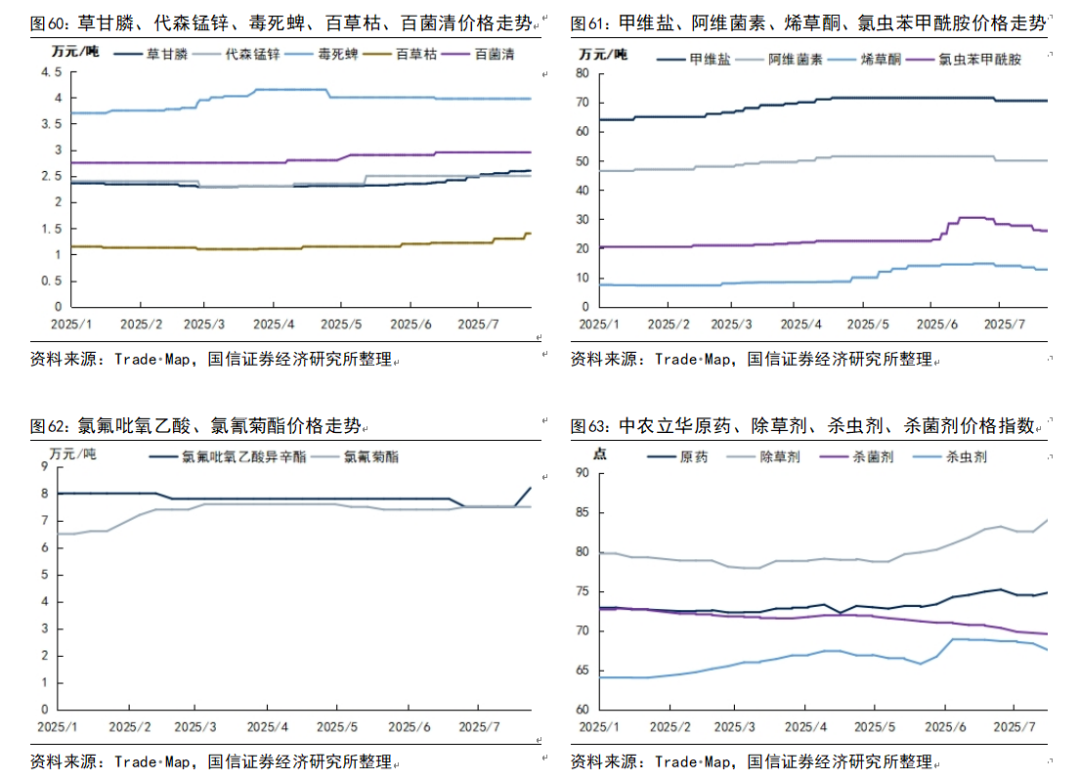

2025年以来,多个农药价格出现上涨,价格上涨大致可以概括为需求向好(草甘膦、代森锰锌、百菌清、甲维盐、阿维菌素、氯氰菊酯)、供给端突发受限(烯草酮、氯虫苯甲酰胺)、原材料供应紧张(氟草烟、百草枯、毒死蜱)三大原因。而从能反映大部分农药价格的综合指数中农立华原药价格指数看,2025年中农立华原药价格指数低点出现在4月20日,除草剂价格指数低点出现在3月9日,杀虫剂价格指数低点出现在1月19日,杀菌剂价格指数仍处于下行通道,但降幅趋缓。总的来说,2025年以来部分农药品种因较好的行业格局,价格逐渐回暖,相关企业的盈利水平也实现同比大幅改善,农药行业的景气度正在从底部逐渐复苏。

安全生产和环境保护风险;磷化工产品需求不及预期的风险;产能扩张导致的市场风险;原材料价格波动的风险;国际贸易风险等。

VIP复盘网

VIP复盘网