北京时间8月4日18时21分,我国在海南商业航天发射场使用长征十二号运载火箭,成功将卫星互联网低轨07组卫星发射升空。卫星顺利进入预定轨道,发射任务获得圆满成功。

此次发射在海南商业航天发射场的二号发射工位进行,而在7月30日,海南商业航天发射场一号工位刚刚完成了长征八号甲运载火箭的发射任务。

短期内实现双工位连续发射,进一步验证了中国商业航天发射场的高密度发射能力。今天重点拆解下 商业航天,包含不同梯队的重点公司。

商业航天行业概述

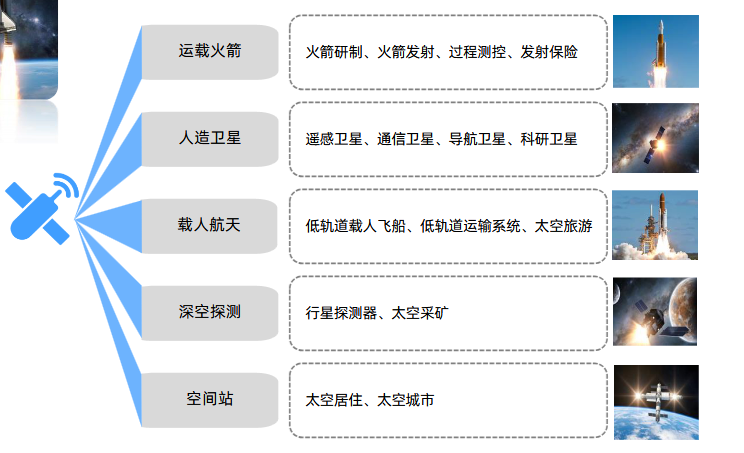

商业航天,涵盖运载火箭、人造卫星、载人航天、深空探测及空间站五大方向,目前市场以人造卫星和运载火箭为主。核心领域包括卫星制造、火箭发射、地面设备、卫星运营与应用服务等环节,具有高技术、高投入和高风险特点。

技术层面涉及运载火箭、卫星通信与导航、航天器设计与制造、空间探测与利用以及人工智能、大数据五大关键领域。低轨高通量通信卫星(LEO-HTS)成为卫星制造的重点方向,液氧甲烷发动机、垂直起降回收和3D打印技术则推动火箭向可重复使用和低成本方向发展。

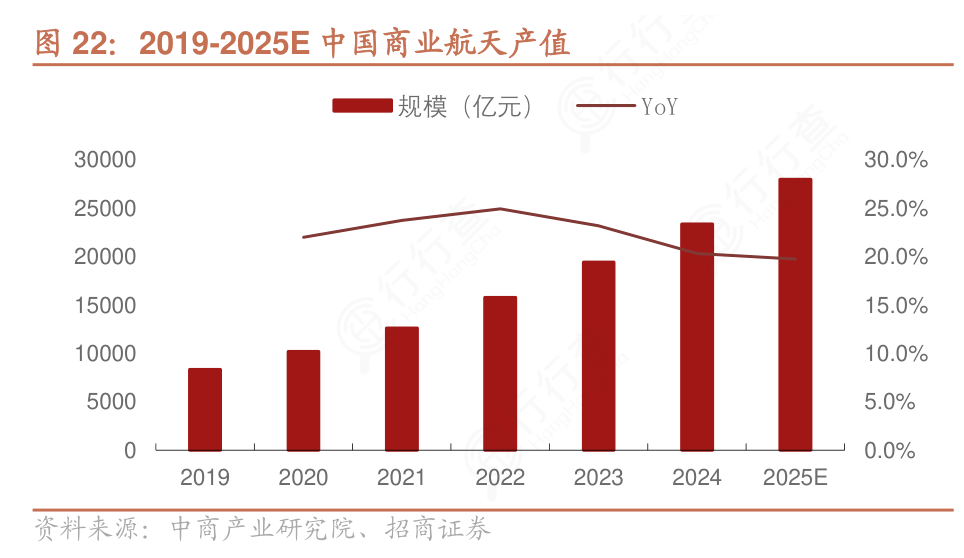

2024年中国商业航天超2万亿元人民币,2025年将突破2.8万亿,主要得益于政策支持、星座建设计划加速和卫星互联网需求拉动。

(数据时间:2025-5-27)

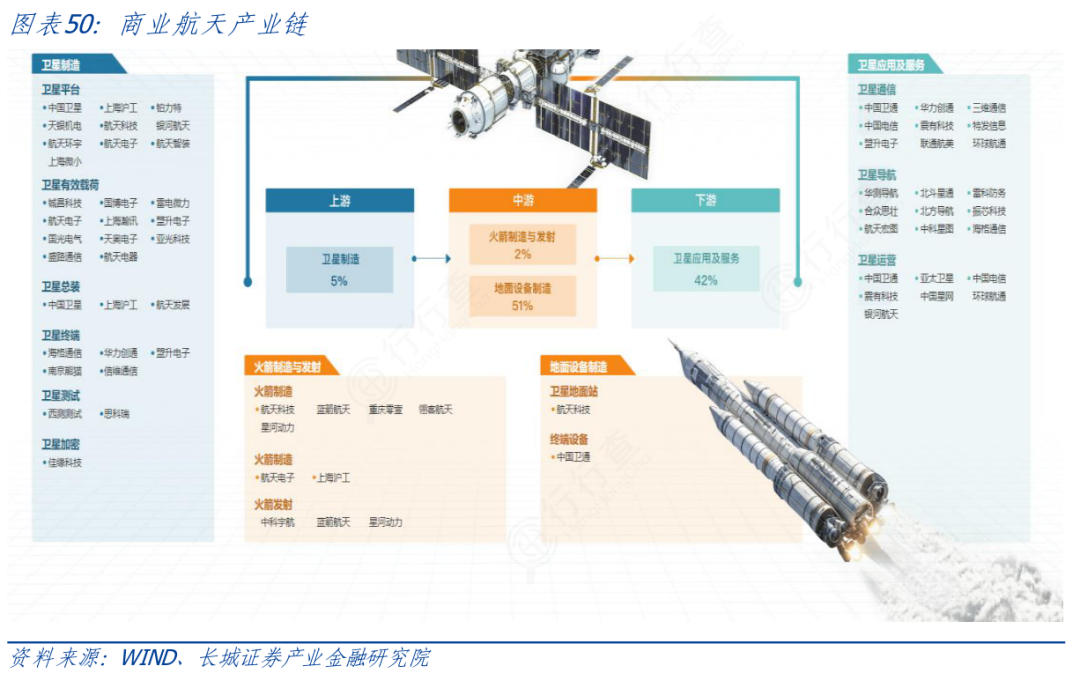

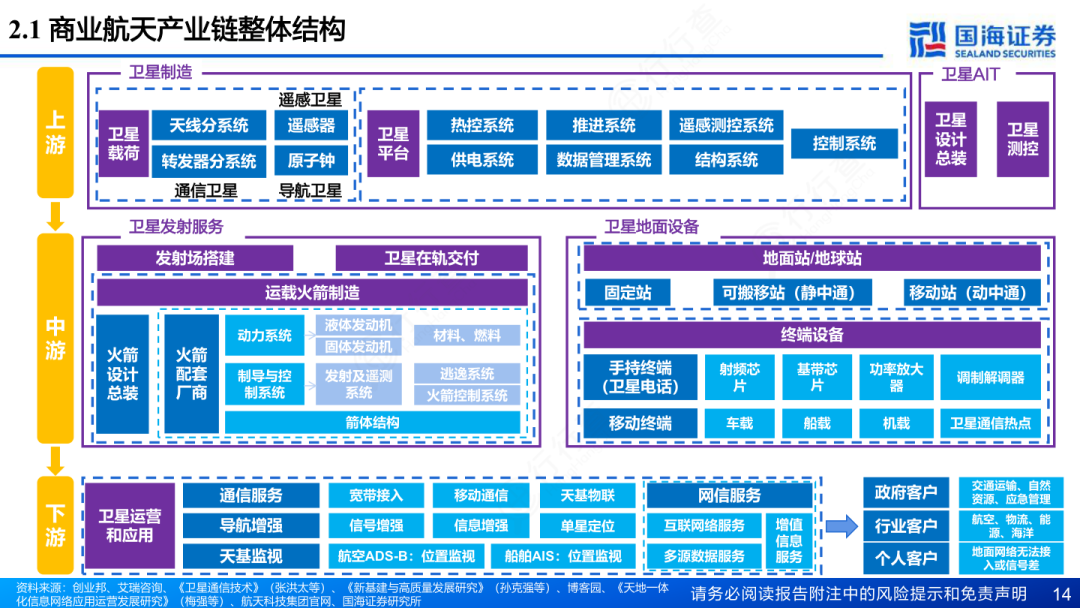

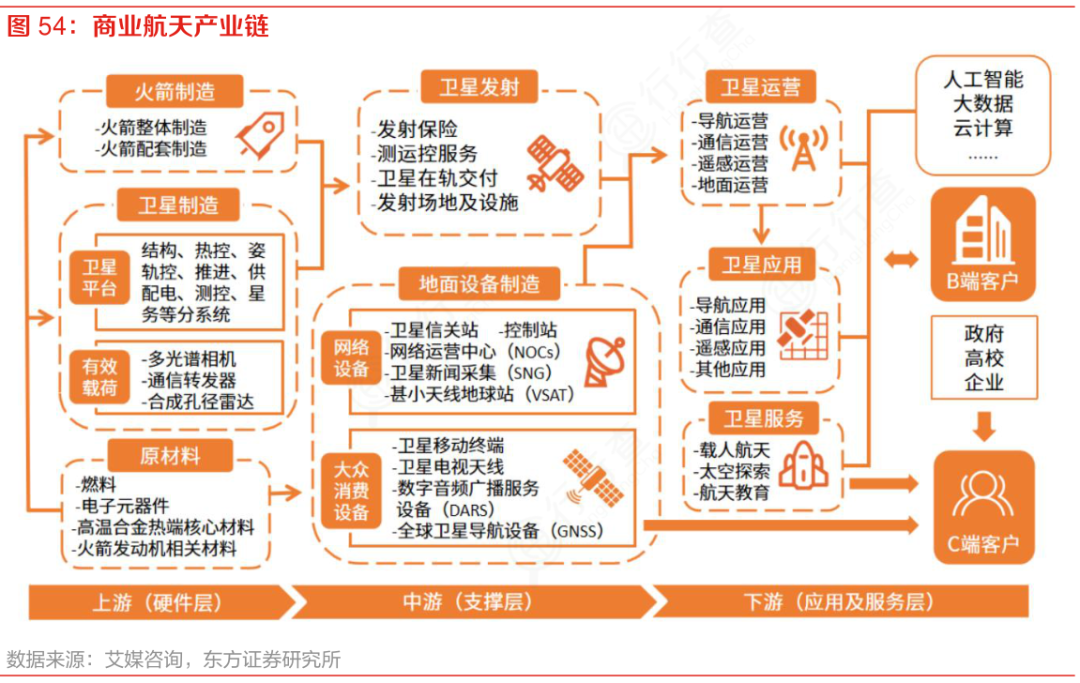

商业航天产业链分为上游、中游和下游三个环节。

上游为研发与制造环节,包括卫星制造和火箭制造。卫星制造涵盖卫星平台(如结构、热控、供配电、测控系统)和有效载荷(如通信转发器、多光谱相机、合成孔径雷达)的设计与集成。火箭制造涉及箭体、动力系统(液体/固体发动机)、制导控制系统等核心部件的研发与总装。原材料方面,高温合金、电子元器件、燃料等构成重要支撑。

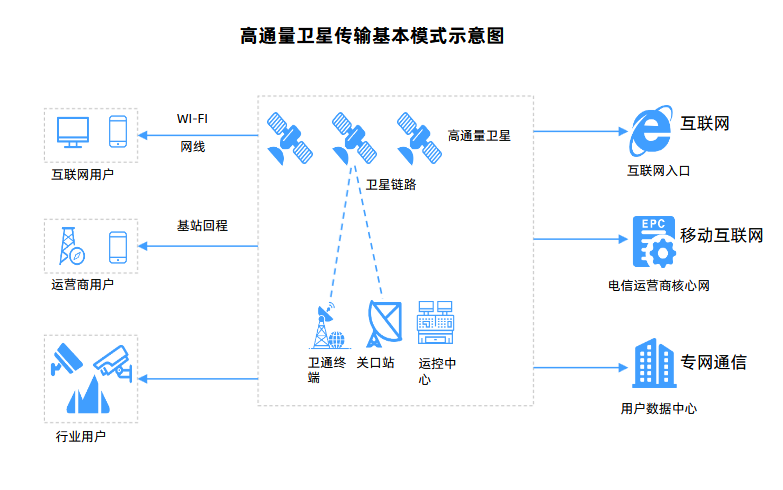

中游环节包括卫星发射服务、地面设备制造和卫星测运控服务。发射服务由运载火箭企业提供,包括发射场建设、在轨交付和测控管理。地面设备制造涵盖信关站、移动终端、测试系统等,用于实现卫星与地面间的数据传输和通信。

下游环节聚焦于卫星运营和应用服务,是产业链价值实现的关键环节。卫星运营包括通信、遥感、导航三大核心业务。应用服务覆盖政府、行业及个人客户,涵盖卫星互联网、星地融合通信、手机直连卫星、导通遥一体化等新兴趋势。

当前商业航天商业模式围绕“制造 发射 运营 服务”展开。上游企业通过卫星或火箭的批量化生产降低成本并提升盈利能力;中游企业通过发射服务、地面站建设和终端设备销售获取收益,部分涉足测控服务外包;下游运营商通过订阅制、数据服务费、定制化解决方案等方式盈利,随着星链、星网等大型星座计划推进,全产业链协同模式逐渐成熟,头部企业已实现从卫星制造到通信服务的垂直整合。

行业未来发展趋势呈现六大方向:

1)低轨卫星星座加速部署,带动卫星制造批量化和火箭发射高频化;

2)可重复使用运载火箭技术成为竞争焦点,液氧甲烷路线被广泛布局,有望显著降低发射成本;

3)地面终端向小型化、低成本和平板相控阵天线方向发展,“动中通”技术提升移动通信体验;

4)卫星应用向垂直行业深度渗透,如农业监测、应急管理、智慧交通等领域,解决“最后一公里”数据应用难题;

5)星地融合网络成为6G重要组成部分,推动手机直连卫星技术商业化落地;

6)商业航天生态逐步完善,民营企业与国家队协同发展。

商业航天作为全球战略性新兴产业,在技术进步、政策支持与资本推动下快速发展,展现出市场化、规模化与全球化特征。

低轨卫星凭借时空分辨率、网络延时和全球可达性优势,成为拓展未来空间的重要选择。

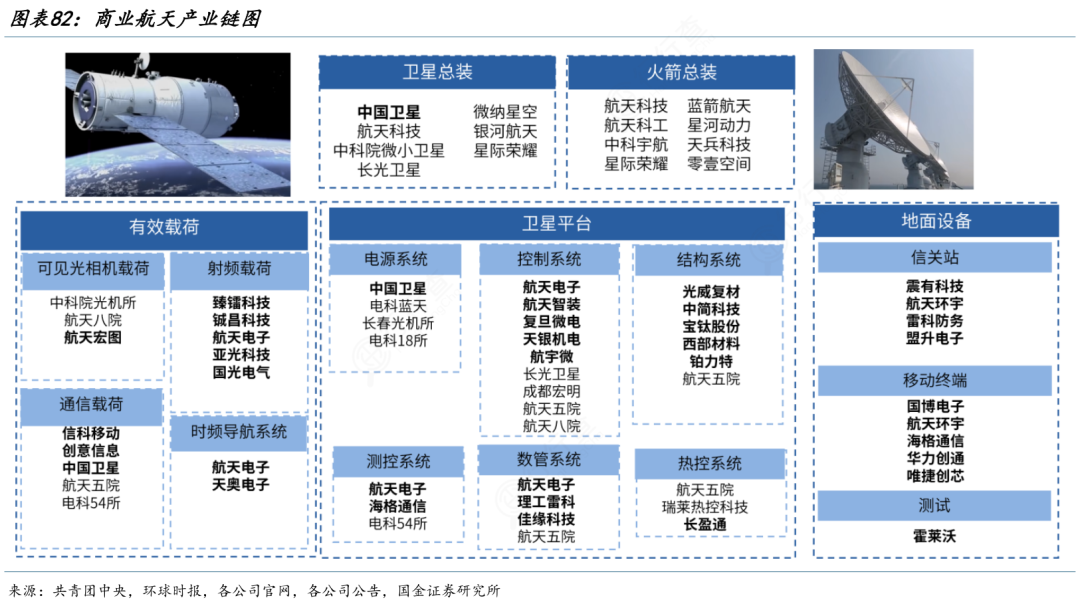

第一梯队(核心系统与整星制造)

中国卫星:国内卫星制造龙头,年产200颗小卫星,覆盖遥感/通信/导航全领域,参与国家低轨星座组网。

中国卫通:唯一自主可控卫星通信运营商,运营17颗在轨卫星,覆盖全球90%人口密集区,承建国家应急通信网络。

航天电子:卫星导航/通信/测控设备核心供应商,参与北斗系统建设,核心器件国产化率领先,配套蓝箭航天控制系统。

天箭科技:固体火箭发动机技术国内领先,应用于导弹与商业火箭(如朱雀三号),航天收入占比超40%。

中航光电:航天级连接器核心供应商,火箭/卫星电气连接系统主力,覆盖长征系列火箭及星网工程。

第二梯队(关键分系统与材料)

航发控制:航空发动机控制系统龙头,延伸至商业航天动力配套,航天收入占比25%,技术同源军用。

光威复材:国产碳纤维领军者,T700/T800级材料用于火箭箭体及卫星支架,航天收入占比40% 。

斯瑞新材:蓝箭航天液体发动机推力室材料独家供应商,技术壁垒显著。

三角防务:航天锻件核心供应商,产品包括火箭箭体及飞机起落架,配套朱雀系列火箭。

航天环宇:卫星通信及测控设备核心企业,研制星载天线子系统,参与千帆星座等国家项目。

第三梯队(产业链配套与技术延伸)

华体科技:通过控股环天智慧布局卫星遥感,“天座”星座覆盖农业监测,间接参股东方航天港配套发射场。

超捷股份:商业火箭高强度紧固件龙头,钛合金冷镦工艺国内唯一,适配可回收火箭。

高华科技:高精度传感器供应商,为卫星/火箭提供压力监测设备,技术对标国际。

上海瀚讯:低轨星座通信分系统承研单位,参与卫星通信载荷研发,技术适配千帆星座高速数据传输。

天银机电:星敏感器领域霸主,覆盖国内70%以上低轨卫星,配套星链及千帆星座,技术垄断性强。

中航高科:航空航天复合材料龙头,碳纤维预浸料及构件用于长征火箭,技术壁垒高,受益于批量发射需求。

航天晨光:燃料输送金属软管核心供应商,配套朱雀三号可回收火箭,2024年航天业务收入增长62%。

陕西华达:高可靠互连产品供应商,产品应用于火箭及卫星制造,低成本优势显著,适配商业航天降本需求。

博云新材:航天用碳/碳复合材料供应商,产品用于固体运载火箭,技术填补国内空白,军民融合典型代表。

上海沪工:商业卫星AIT(总装测试)核心企业,具备星箭对接及地面设备研制能力,参与北斗导航配套。

VIP复盘网

VIP复盘网