1

本周要闻回顾:动力煤和焦煤价格持续反弹

本周要闻回顾:动力煤和焦煤价格持续反弹

(1)动力煤方面:动力煤价格持续反弹,截至8月1日,秦港Q5500动力煤平仓价为663元/吨,今年上半年最低价格为609元,已累计上涨8.87%。目前动力煤基本面持续利多:从供给端来看,国内生产方面,受降雨影响,产地供应受限,截至7月27日,晋陕蒙三省442家煤矿开工率80.2%,仍处于年内较低水平。从库存端来看,港口库存持续回落,截至8月1日,环渤海库存2472.7万吨,今年上半年最高库存为3316.3万吨,已累计下跌25.4%。从需求端来看,电煤方面正处于夏季旺季,七月以来煤电日耗高位运行,叠加大矿竞拍上涨,旺季刚需支撑报价。非电煤方面,截至7月31日,国内甲醇开工率81.92%,环比上涨0.26pct,仍处于近年来的历史高位;美国对印度征收25%关税、欧美达成关税协议,国际原油价格环比明显上涨,煤油比来对照油头化工和煤头化工的成本优势,煤化工成本优势仍旧非常凸出,从而导致开工率的长时间高位。

(2)炼焦煤方面:截至8月1日,京唐港主焦煤报价1680元/吨,环比持平,从七月初的1230元的底部反弹;焦煤期货反弹更为明显,从6月初的719元反弹至当前的1093元,累计涨幅达到52%。当前焦煤基本面反映出“强预期但弱现实”的特征。供给端,国家能源局综合司发布《关于组织开展煤矿生产情况核查促进煤炭供应平稳有序的通知》,查处超产的煤矿的措施致使煤炭供给存在收紧预期;需求端,雅江水电站有望带动黑色产业链整体需求,有望接棒上半年钢铁抢出口的需求项。

投资逻辑:动力煤和炼焦煤价格已到拐点右侧

动力煤属于政策煤种,我们判断价格仍将反弹修复至长协价格,首先是神华和中煤等央企的长协价格(即670元附近),如果后续基本面持续利多也有望突破700元。主要原因包括:一是较低煤价将使地方财政压力加大,有望促成减产,包括较低煤价将使煤企亏现金而自发减产;二是电厂受限于“煤电价格联动机制”,在一定程度上保煤价即是保电价,且当前现货与年度长协价格倒挂,电厂优先采购现货的行为会使现货价持续修复;三是煤化工和油化工存在成本优势的竞争,布油68美金与港口煤价770元所制烯烃成本相当,当前煤油比来看明显煤炭价格便宜;四是降低煤价会使疆煤外运失去价格优势,从而导致外运量减少(自2024年四季度以来已有数据证明)。炼焦煤属于市场化煤种,我们判断价格更多由供需基本面决定。通过“炼焦煤与动力煤价格的比值”可作为炼焦煤价格底部判断的参考,当前焦煤已处于超跌状态。在“反内卷”的政策预期下,炼焦煤的供给端存在收紧的预期;需求端的稳增长政策持续出新,且特朗普当选美国总统,其对中国的外贸高压将促使国内经济再转型内循环,对地产和基建将有更多支持。

投资建议:周期与红利双逻辑,四主线布局

我们认为在资本市场在全球政经高度不确定以及国内稳经济的预期下,投资行为存在情绪上的脉冲,煤炭板块具备周期与红利的双重属性,当前煤炭持仓低位,基本面已到拐点右侧,已到布局时点。四主线精选煤炭个股将受益:主线一,周期逻辑:动力煤的【晋控煤业、兖矿能源】,冶金煤的【平煤股份、淮北矿业、潞安环能】;主线二,红利逻辑:【中国神华、中煤能源(分红潜力)、陕西煤业】;主线三,多元化铝弹性:【神火股份、电投能源】;主线四,成长逻辑:【新集能源、广汇能源】。

风险提示:经济增速下行风险,供需错配风险,可再生能源加速替代风险

2

煤市关键指标速览

3

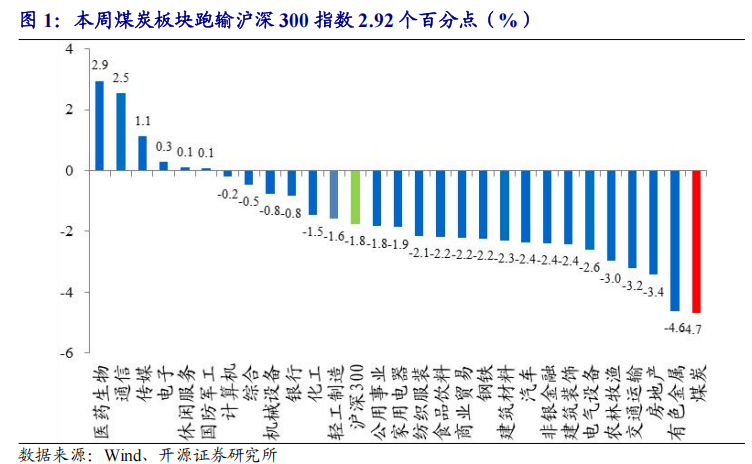

煤炭板块回顾: 本周大跌4.67%,跑输沪深300指数2.92个百分点

行情:本周大跌4.67%,跑输沪深300指数2.92个百分点

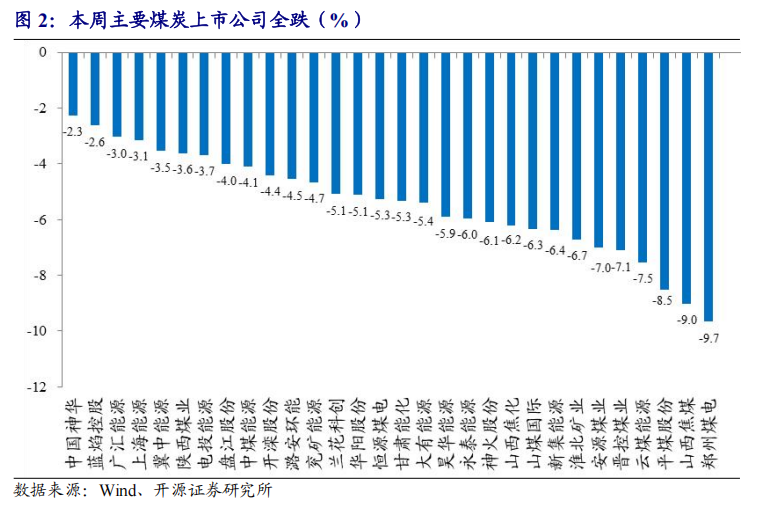

本周煤炭指数大跌4.67%,沪深300指数小跌1.75%,煤炭指数跑输沪深300指数2.92个百分点。主要煤炭上市公司全跌,跌幅前三名公司为:郑州煤电(-9.67%)、山西焦煤(-9.01%)、平煤股份(-8.5%)。

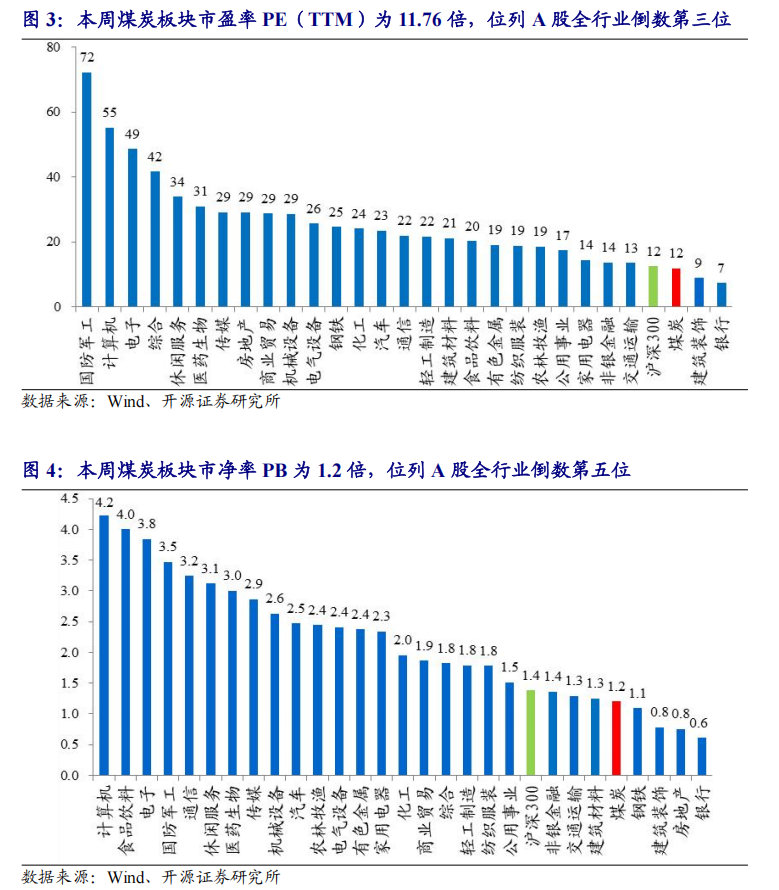

估值表现:本周PE为11.76,PB为1.2

截至 2025 年 8 月 1 日,根据 PE(TTM)剔除异常值(负值)后,煤炭板块平均市盈率 PE 为 11.76 倍,位列 A 股全行业倒数第三位;市净率 PB 为 1.2 倍,位列 A股全行业倒数第五位。

4

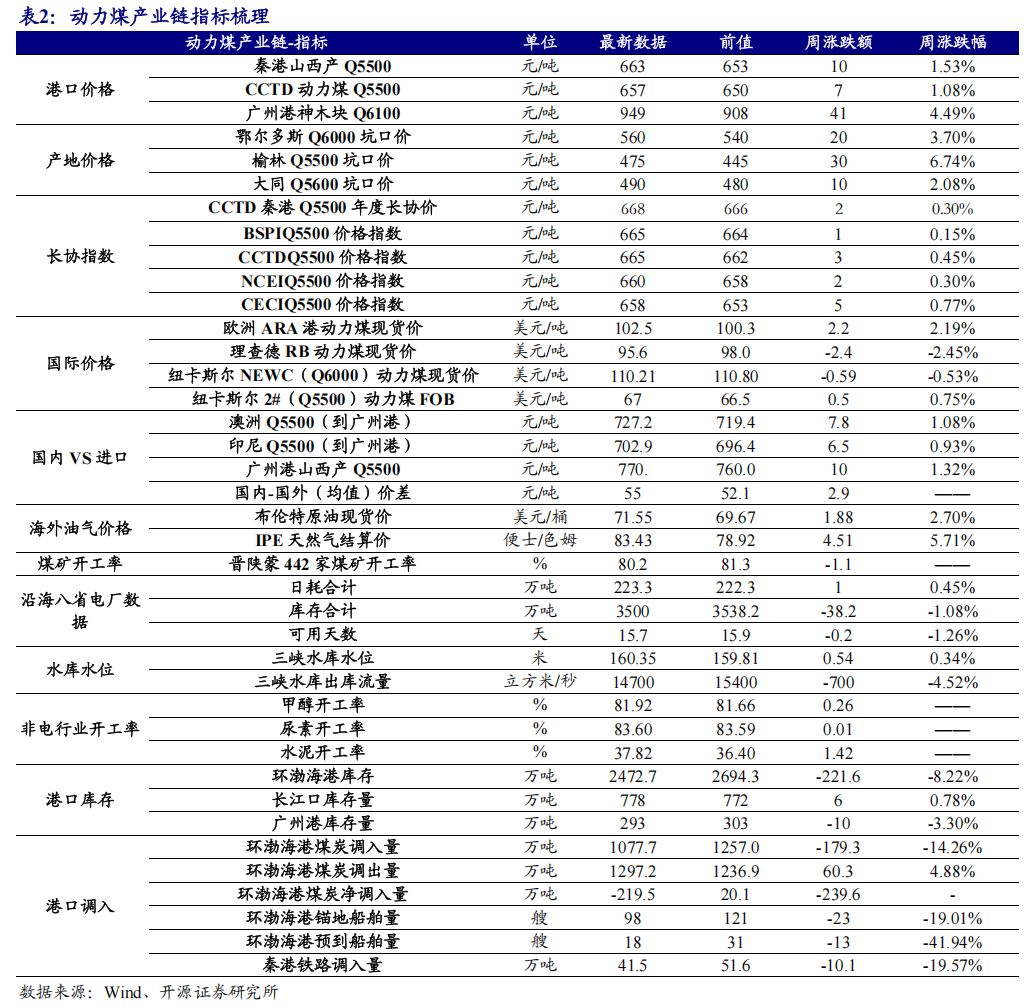

动力煤产业链:港口价格小涨,环渤海港库存大跌

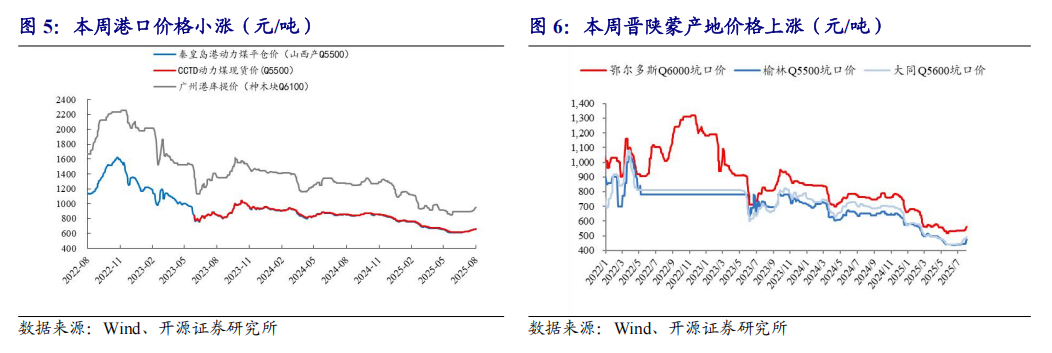

国内动力煤价格:港口价格小涨,晋陕蒙产地价格上涨

港口价格小涨。截至8月1日,秦港Q5500动力煤平仓价为663元/吨,环比上涨10元/吨,涨幅1.53%。截至8月1日,广州港神木块库提价为949元/吨,环比上涨41元/吨,涨幅4.49%。

产地价格上涨。截至8月1日,鄂尔多斯Q6000坑口报价560元/吨,环比上涨20元/吨,涨幅3.70%;陕西榆林Q5500坑口报价475元/吨,环比上涨30元/吨,涨幅6.74%;山西大同Q5600坑口报价490元/吨,环比上涨10元/吨,涨幅2.08%。

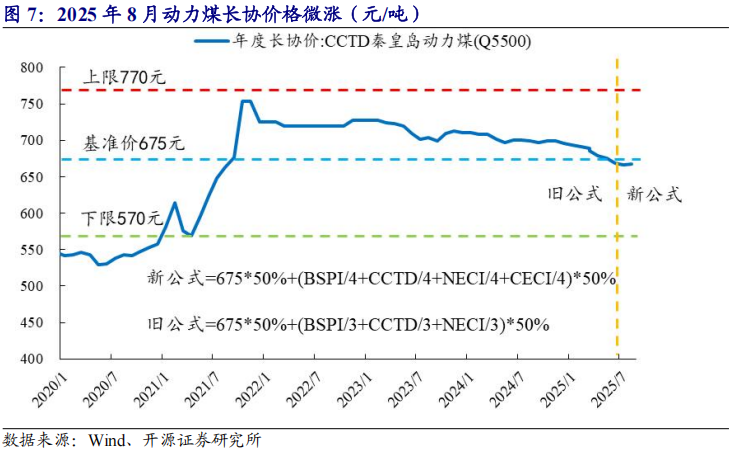

年度长协价格:8月价格环比微涨

2025年8月动力煤长协价格微涨。截至2025年8月,CCTD秦港动力煤Q5500年度长协价格668元/吨,环比上涨2元/吨,涨幅0.30%。

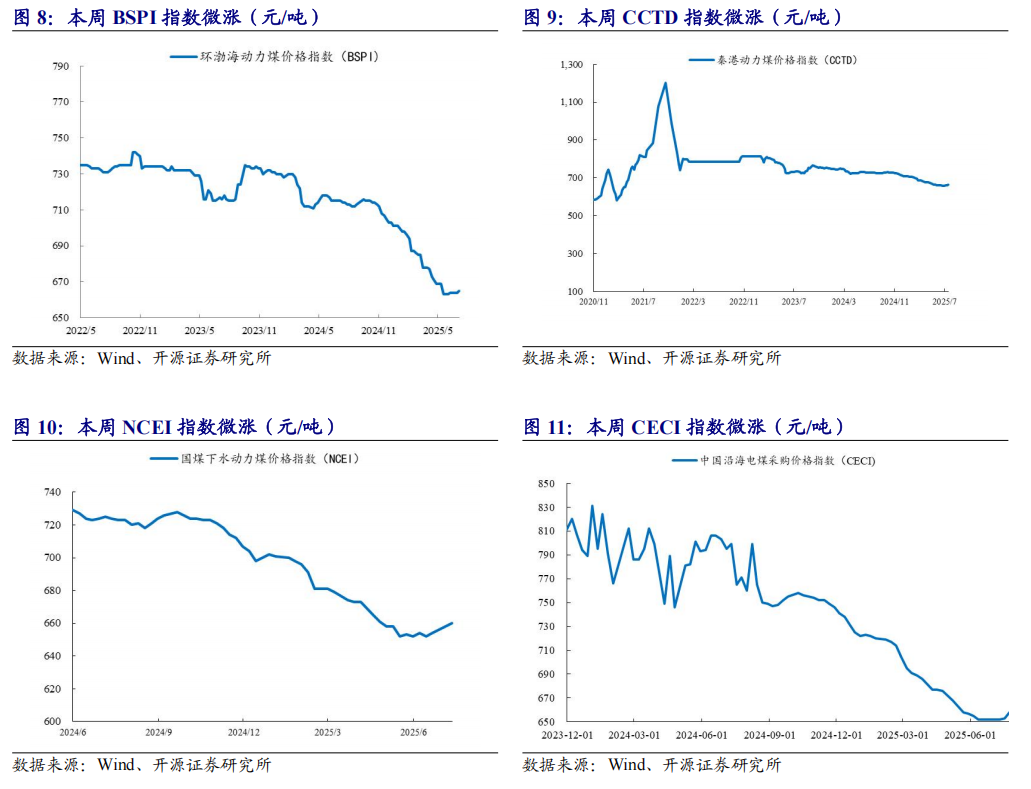

BSPI价格指数微涨,CCTD价格指数微涨,NCEI价格指数微涨,CECI价格指数微涨。截至7月30日,环渤海动力煤价格指数(BSPI)价格665元/吨,环比上涨1元/吨,涨幅0.15%;截至8月1日,CCTD秦港动力煤Q5500价格665元/吨,环比上涨3元/吨,涨幅0.45%;截至8月1日,NCEI下水动力煤指数660元/吨,环比上涨2元/吨,涨幅0.30%;截至7月24日,CECI中国沿海电煤采购价格指数658元/吨,环比上涨5元/吨,涨幅0.77%。

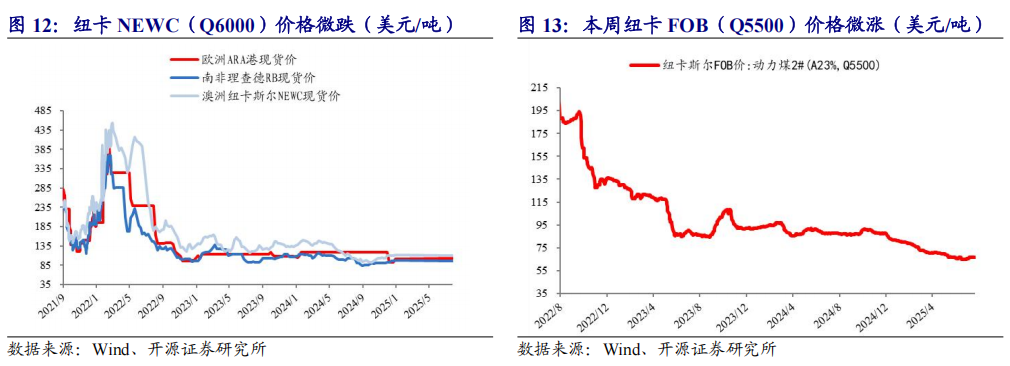

国际动力煤价格:纽卡斯尔NEWC(Q6000)价格微跌,纽卡斯尔FOB(Q5500)价格微涨

纽卡斯尔NEWC(Q6000)价格微跌。截至7月25日,欧洲ARA港报价102.5美元/吨,环比上涨2.2美元/吨,涨幅2.19%;理查德RB报价95.6美元/吨,环比下跌2美元/吨,跌幅2.45%;纽卡斯尔NEWC(Q6000)报价110.21美元/吨,环比下跌0.59美元/吨,跌幅0.53%。

纽卡斯尔FOB(Q5500)微涨。截至7月31日,纽卡斯尔2#动力煤FOB报价67美元/吨,环比上涨0.5美元/吨,涨幅0.75%。

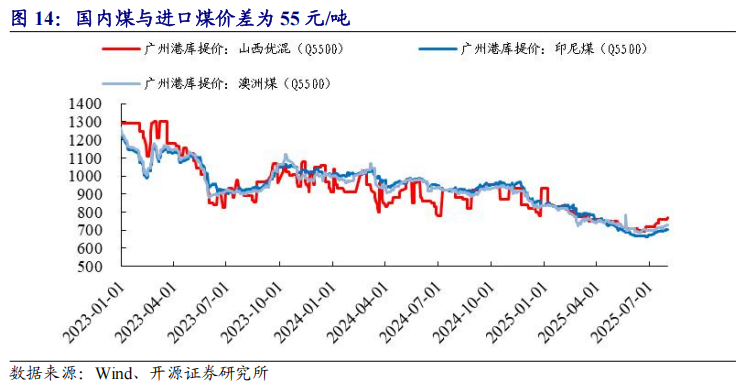

进口动力煤有价格优势。截至8月1日,广州港澳煤Q5500到岸价727.2元/吨,环比上涨7.8元/吨,涨幅1.08%;广州港印尼煤Q5500到价702.9元/吨,环比上涨6.5元/吨,涨幅0.93%;广州港山西煤Q5500到价770元/吨,环比上涨10元/吨,涨幅1.32%,国内动力煤与国外价差(国内-进口)55元/吨。

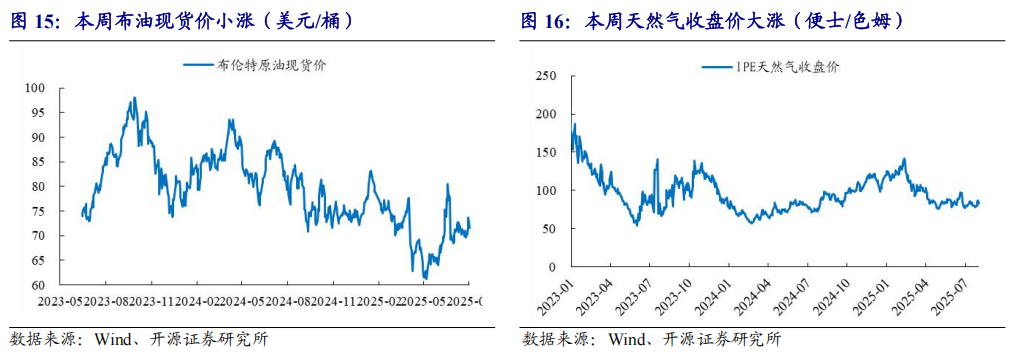

海外油气价格:布油现货价小涨,天然气收盘价大涨

布油现货价小涨,天然气收盘价大涨。截至8月1日,布油现货价为71.55美元/桶,环比上涨1.88美元/桶,涨幅2.70%。截至8月1日,IPE天然气收盘价为83.43便士/色姆,环比上涨4.51便士/色姆,涨幅5.71%。

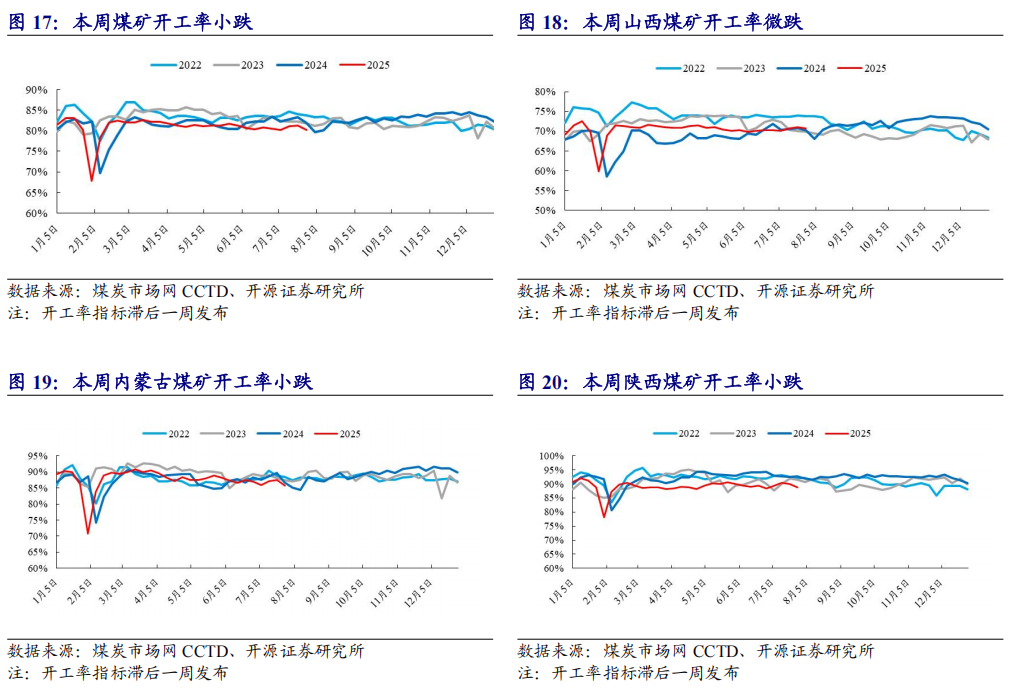

煤矿生产:本周煤矿开工率小跌

煤矿开工率小跌。截至7月27日,晋陕蒙三省442家煤矿开工率80.2%,环比下跌1.1个百分点;其中山西省煤矿开工率70.8%,环比下跌0.3个百分点;内蒙古煤矿开工率85.6%,环比下跌1.8个百分点;陕西省煤矿开工率88.7%,环比下跌1.2个百分点。

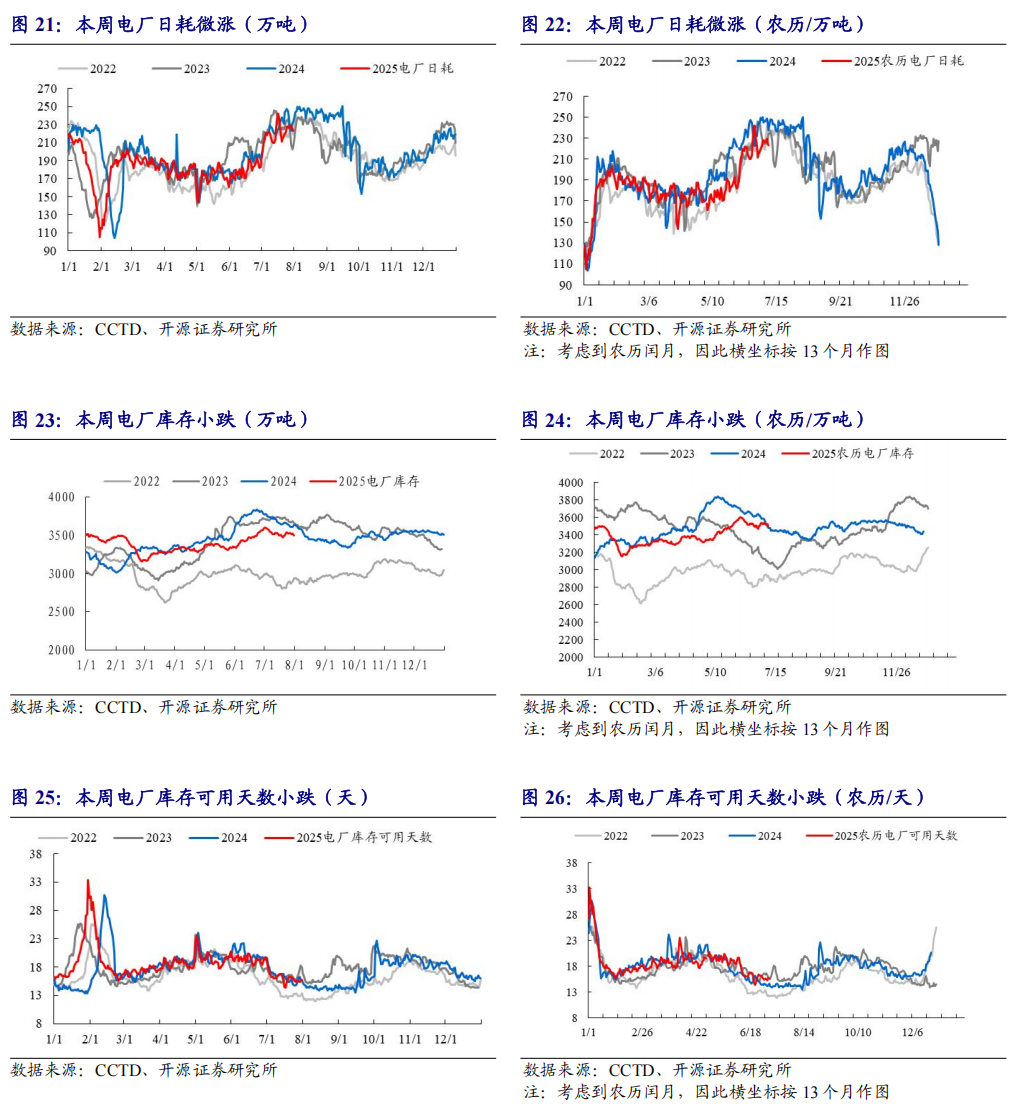

沿海八省电厂日耗:本周电厂日耗微涨,库存小跌,可用天数小跌

电厂日耗微涨。截至7月31日,沿海八省电厂日耗合计223.3万吨,环比上涨1万吨,涨幅0.45%。

电厂库存小跌。截至7月31日,沿海八省电厂库存合计3500万吨,环比下跌38.2万吨,跌幅1.08%。

电厂库存可用天数小跌。截至7月31日,沿海八省电厂库存可用天数15.7天,环比下跌0.2天,跌幅1.26%。

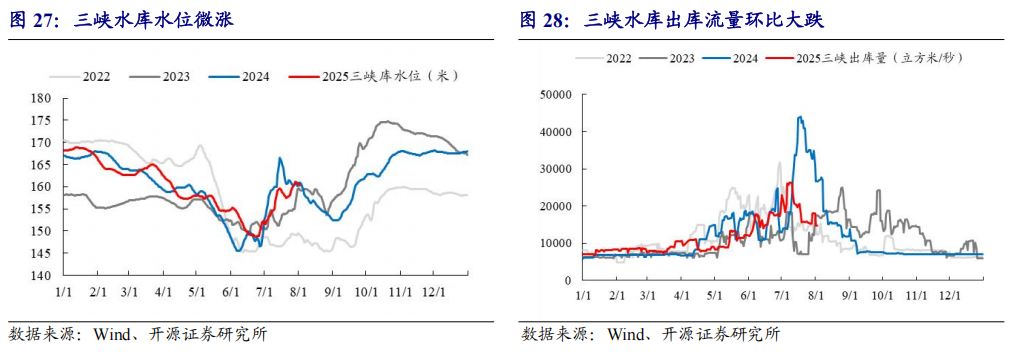

水库变化:三峡水库水位微涨,三峡水库出库流量环比大跌

三峡水库水位微涨。截至8月2日,三峡水库水位160.35米,环比上涨0.54米,涨幅0.34%。截至8月2日,三峡水库出库流量14700立方米/秒,环比下跌700立方米/秒,跌幅4.52%。

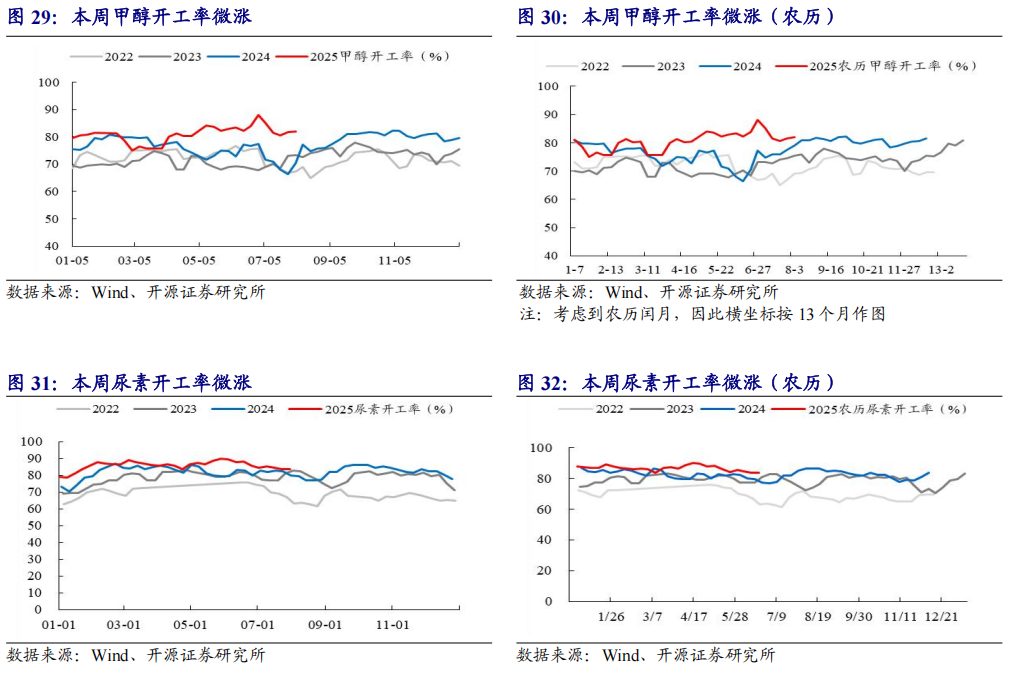

非电煤下游开工率:甲醇开工率微涨,尿素开工率微涨,水泥开工率小涨

甲醇开工率微涨。截至7月31日,国内甲醇开工率81.92%,环比上涨0.26pct。

尿素开工率微涨。截至7月30日,国内尿素开工率83.60%,环比上涨0.01pct。

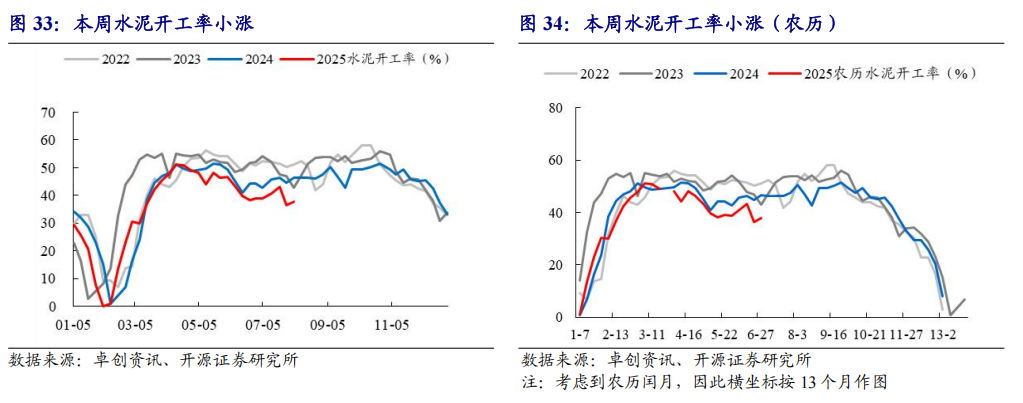

水泥开工率小涨。截至7月31日,国内水泥开工率37.82%,环比上涨1.42pct。

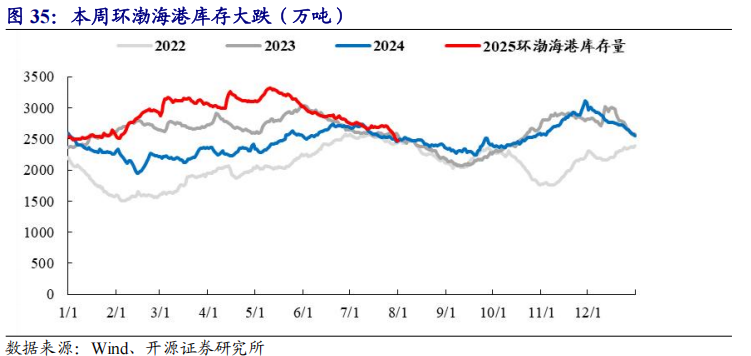

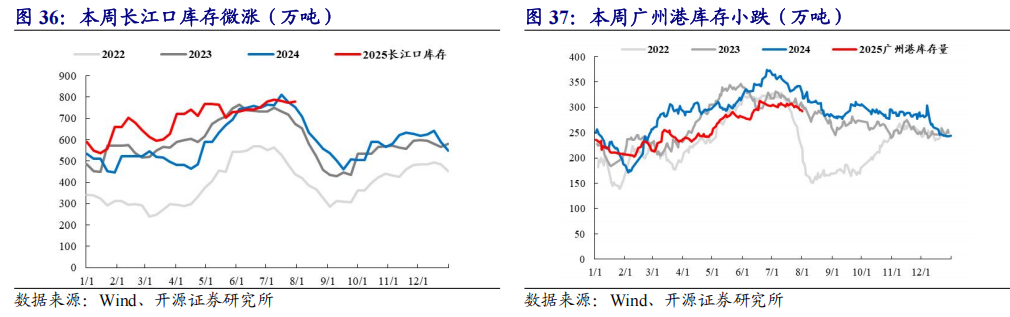

动力煤库存:本周环渤海港库存大跌

环渤海港库存大跌,长江口库存微涨,广州港库存小跌。截至8月1日,环渤海库存2472.7万吨,环比下跌221.6万吨,跌幅8.22%;截至8月1日,长江口库存778万吨,环比上涨6万吨,涨幅0.78%;截至8月1日,广州港库存293万吨,环比下跌10万吨,跌幅3.30%。

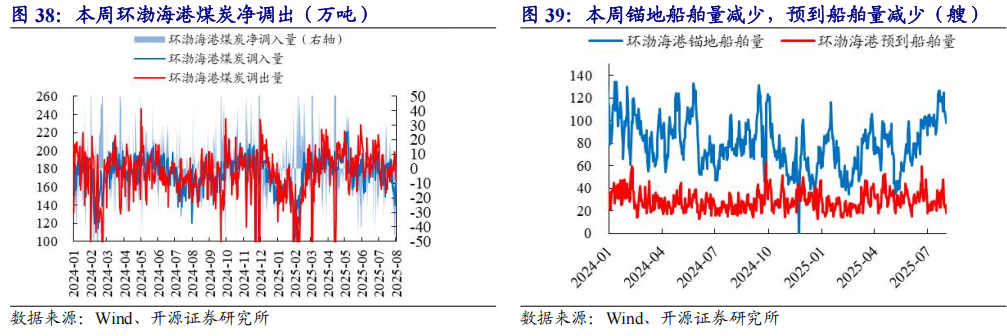

港口调入调出量:环渤海港煤炭净调出

环渤海港口净调出。本周环渤海港煤炭调入量合计1077.7万吨,环比减少179.3万吨,跌幅14.26%;环渤海港煤炭调出量1297.2万吨,环比增加60.3万吨,涨幅4.88%;本周环渤海港煤炭净调出量219.51万吨。

环渤海港锚地船舶数减少。截至8月1日,环渤海港锚地船舶量98艘,环比减少23艘。

环渤海港预到船舶数减少。截至8月1日,环渤海港预到船舶数量18艘,环比减少13艘。

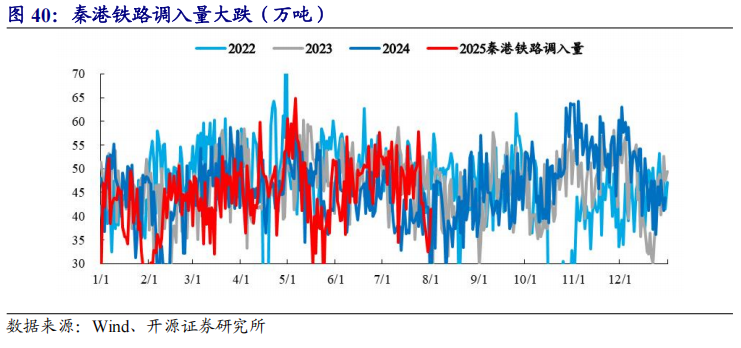

秦港铁路调入量大跌。截至8月1日,本周秦皇岛港铁路调入量41.5万吨,环比下跌10.1万吨,跌幅19.57%。

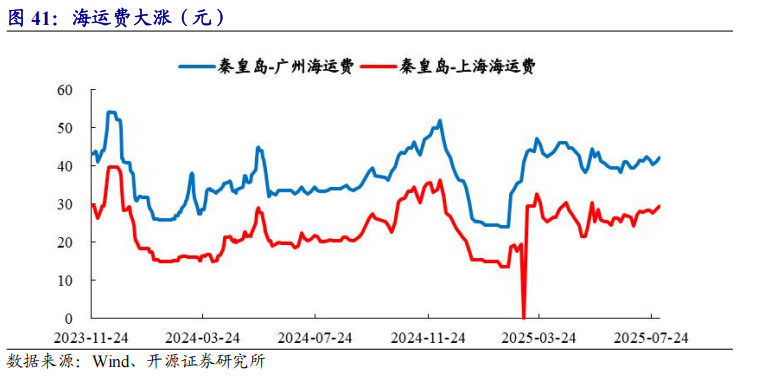

国内海运费价格变动:海运费大涨

海运费大涨。截至8月1日,秦皇岛-广州运费42.3元/吨,环比上涨1.8元/吨,涨幅4.44%;秦皇岛-上海运费29.5元/吨,环比上涨1.9元/吨,涨幅6.88%。

5

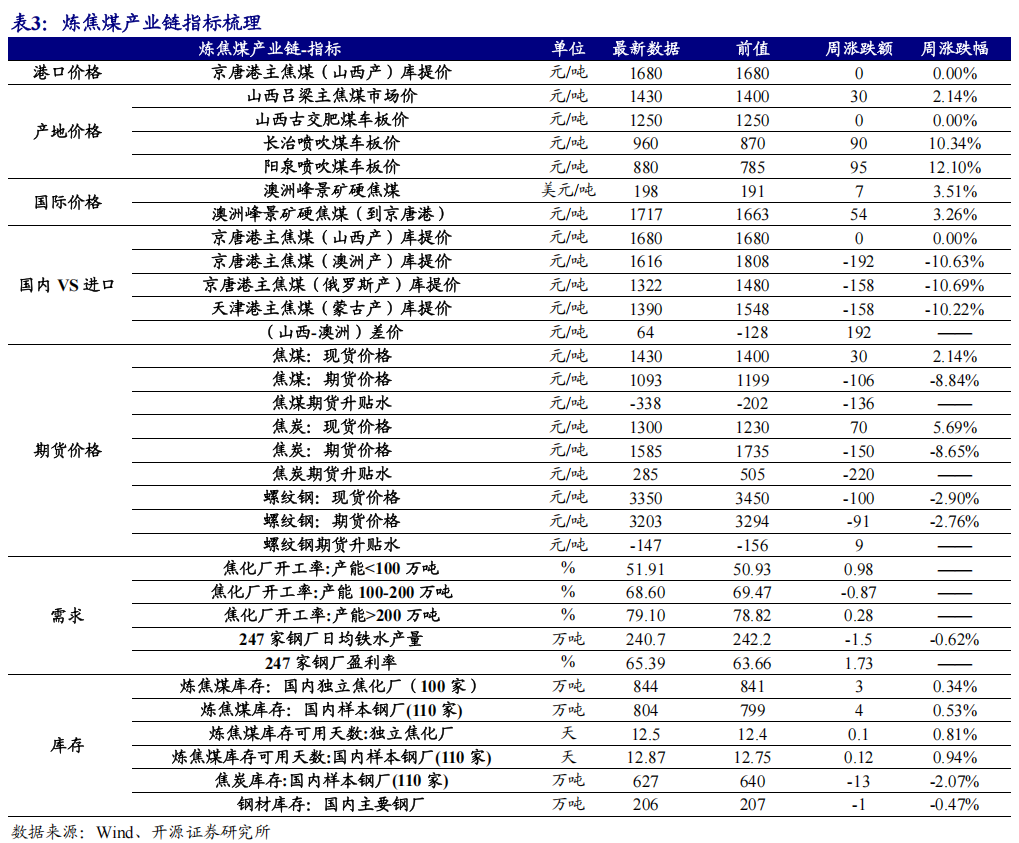

炼焦煤产业链:港口焦煤价格持平,日均铁水产量微跌

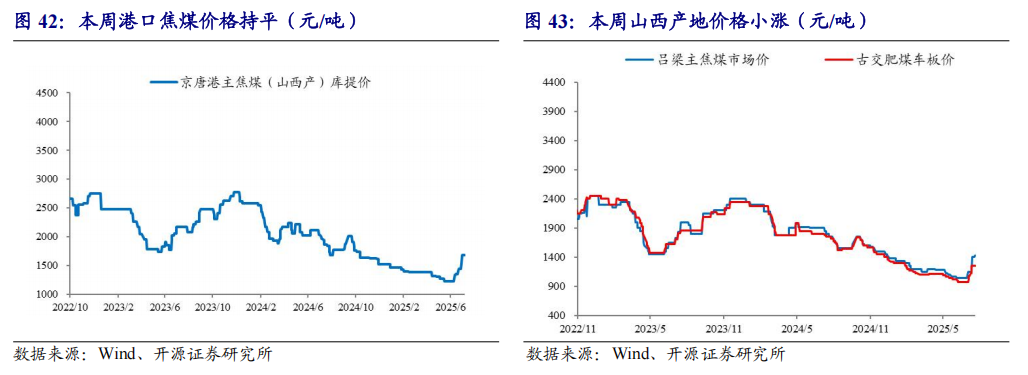

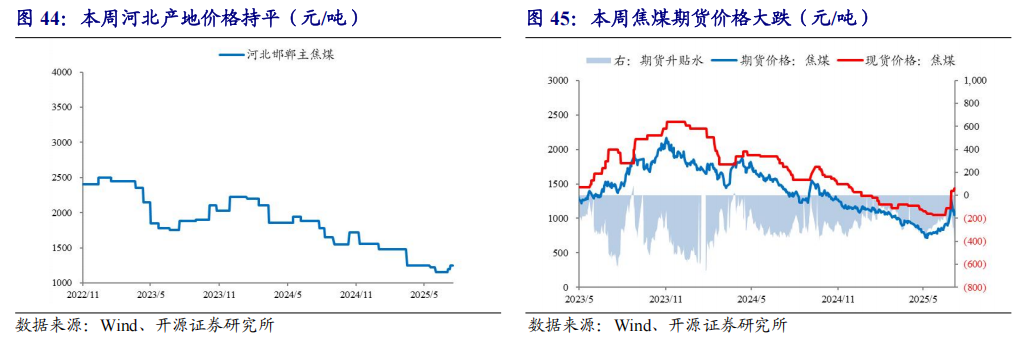

国内炼焦煤价格:本周港口价格持平,产地价格上涨,期货价格大跌

港口价格持平。截至8月1日,京唐港主焦煤报价1680元/吨,环比持平。

产地价格上涨。截至8月1日,山西产地,吕梁主焦煤报价1430元/吨,环比上涨30元/吨,涨幅2.14%;古交肥煤报价1250元/吨,环比持平。截至8月1日,河北产地,邯郸主焦煤报价1250元/吨,环比持平。

期货价格大跌。截至8月1日,焦煤期货主力合约报价1093元/吨,环比下跌106元/吨,跌幅8.84%;现货报价1430元/吨,环比上涨30元/吨,涨幅2.14%;期货贴水338元/吨,贴水幅度上升。

国内喷吹煤价格:长治喷吹煤大涨,阳泉喷吹煤大涨

长治喷吹煤大涨,阳泉喷吹煤大涨。截至8月1日,长治喷吹煤车板价报价960元/吨,环比上涨90元/吨,涨幅10.34%;阳泉喷吹煤车板价报价880元/吨,环比上涨95元/吨,涨幅12.10%。

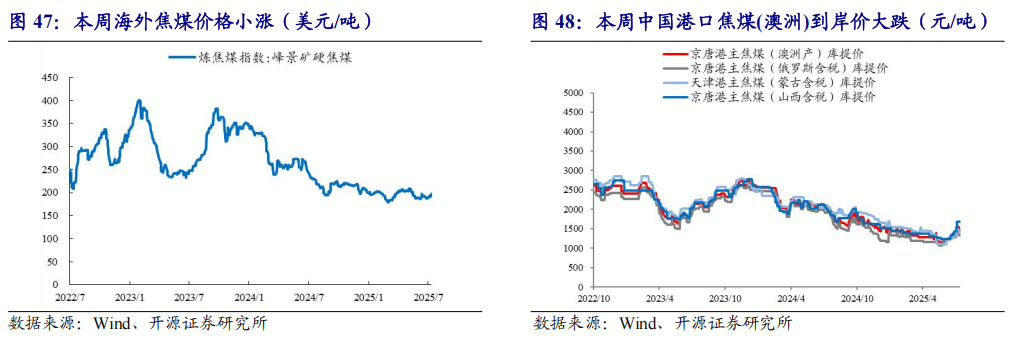

国际炼焦煤价格:本周海外煤价小涨,中国港口到岸价大跌

海外焦煤价格小涨。截至7月31日,峰景矿硬焦煤报价198美元/吨,环比上涨7美元/吨,涨幅3.51%。截至7月31日,京唐港峰景矿硬焦煤报价1717元/吨,环比上涨54元/吨,涨幅3.26%。

中国港口(澳洲产)到岸价大跌。截至8月1日,京唐港主焦煤(澳洲含税)报价1616元/吨,环比下跌192元/吨,跌幅10.63%;京唐港主焦煤(俄罗斯含税)报价1322元/吨,环比下跌158元/吨,跌幅10.69%;天津港主焦煤(蒙古含税)报价1390元/吨,环比下跌158元/吨,跌幅10.22%;京唐港主焦煤(山西含税)报价1680元/吨,环比持平;国内山西焦煤价格与澳洲价差(国内-进口)64元/吨。

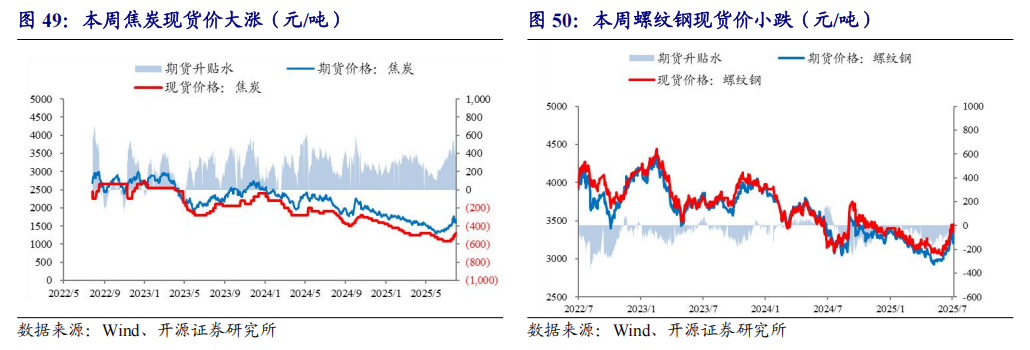

焦钢价格:本周焦炭现货价大涨,螺纹钢现货价小跌

焦炭现货价大涨。截至8月1日,焦炭现货报价1300元/吨,环比上涨70元/吨,涨幅5.69%;焦炭期货主力合约报价1585元/吨,环比下跌150元/吨,跌幅8.65%;期货升水285元/吨,升水幅度下降。

螺纹钢现货价小跌。截至8月1日,螺纹钢现货报价3350元/吨,环比下跌100元/吨,跌幅2.90%;期货主力合约报价3203元/吨,环比下跌91元/吨,跌幅2.76%;期货贴水147元/吨,贴水幅度上升。

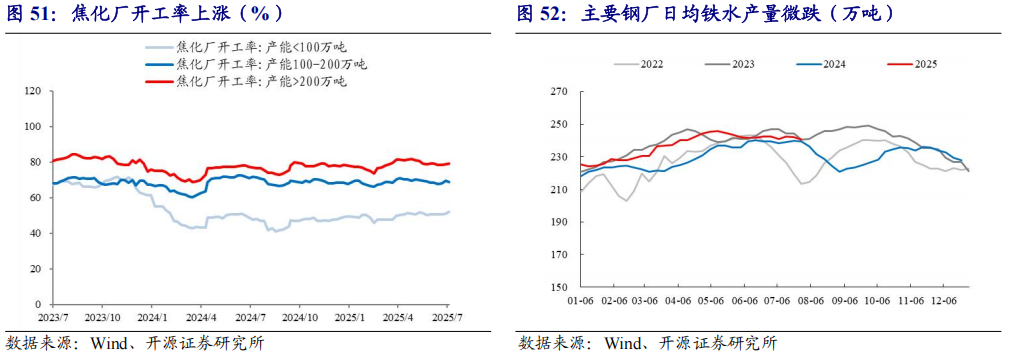

焦钢厂需求:焦化厂开工率上涨,日均铁水产量微跌,钢厂盈利率小涨

焦化厂开工率上涨。截至8月1日,焦化厂开工率按产能大小划分情况为:产能小于100万吨为51.91%,环比上涨0.98个百分点;产能100-200万吨为68.60%,环比下跌0.87个百分点;产能大于200万吨为79.10%,环比上涨0.28个百分点。

日均铁水产量微跌。截至8月1日,国内主要钢厂日均铁水产量240.7万吨,周环比下跌1.5万吨,跌幅0.62%。

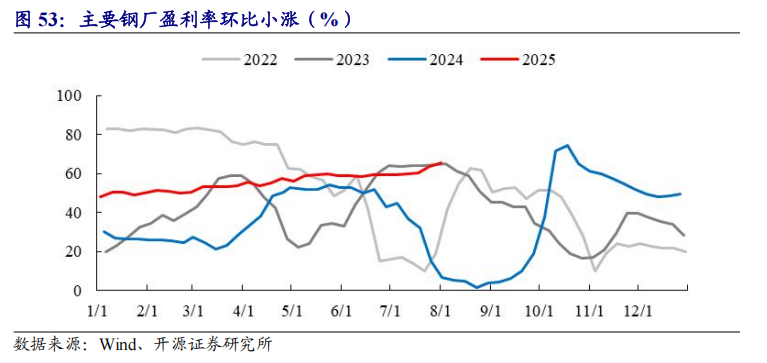

钢厂盈利率小涨。截至8月1日,国内主要钢厂盈利率65.39%,周环比1.73pct。

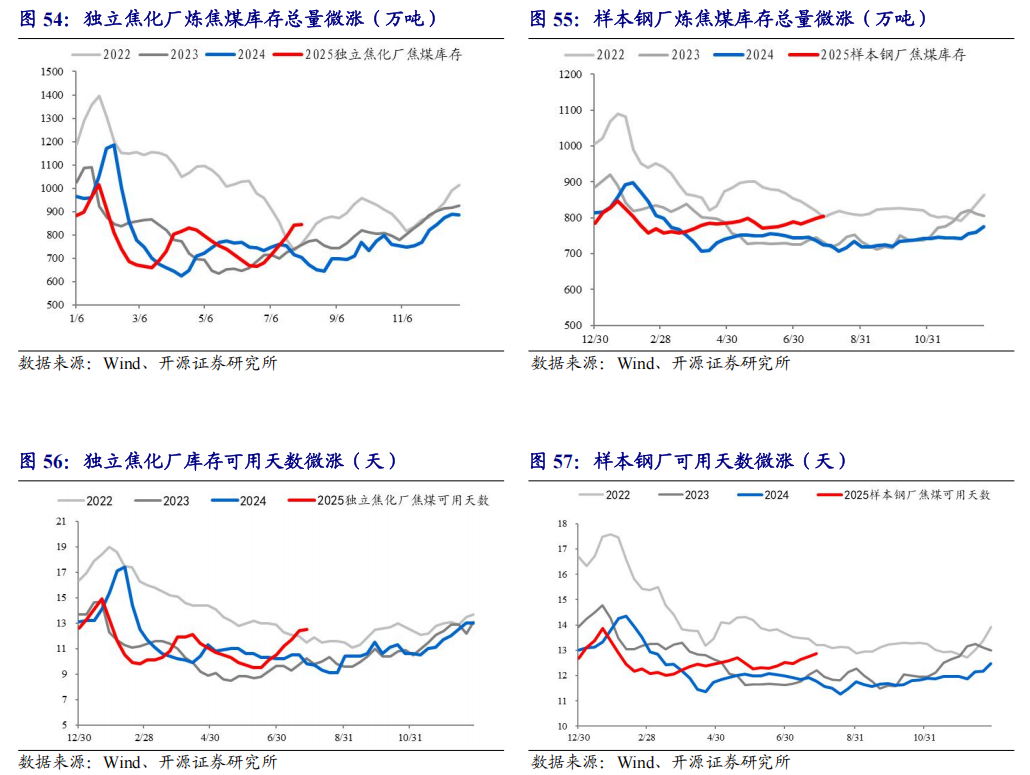

炼焦煤库存:独立焦化厂总量微涨,库存可用天数微涨

独立焦化厂炼焦煤库存总量微涨,样本钢厂炼焦煤库存总量微涨。截至8月1日,国内独立焦化厂(100家)炼焦煤库存844万吨,环比上涨3万吨,涨幅0.34%;国内样本钢厂(110家)炼焦煤库存804万吨,环比上涨4万吨,涨幅0.53%。

独立焦化厂库存可用天数微涨,样本钢厂可用天数微涨。截至8月1日,独立焦化厂炼焦煤库存可用天数12.5天,环比上涨0.1天,涨幅0.81%;国内样本钢厂(110家)炼焦煤库存可用天数12.87天,环比上涨0.12天,涨幅0.94%。

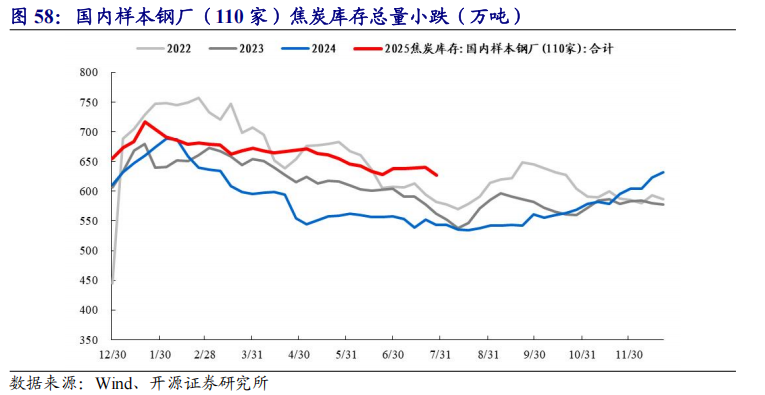

焦炭库存:国内样本钢厂(110家)焦炭库存总量小跌

焦炭库存总量小跌。截至8月1日,国内样本钢厂(110家)焦炭库存627万吨,环比下跌13.2万吨,跌幅2.07%。

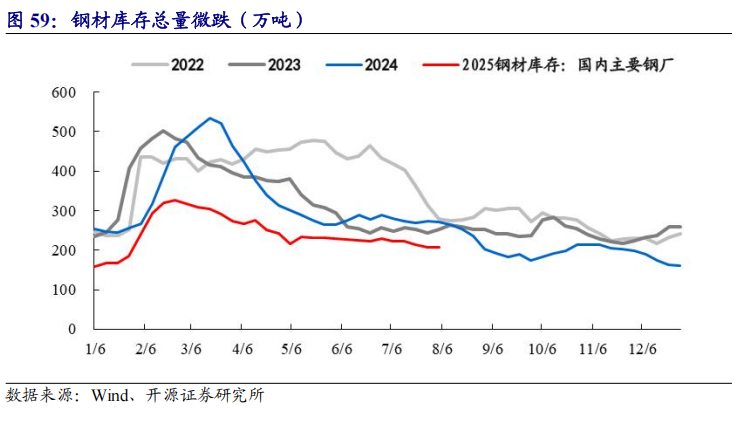

钢铁库存:库存总量微跌

钢材库存总量微跌。截至8月1日,国内主要钢厂钢铁库存206万吨,环比下跌1万吨,跌幅0.47%。

6

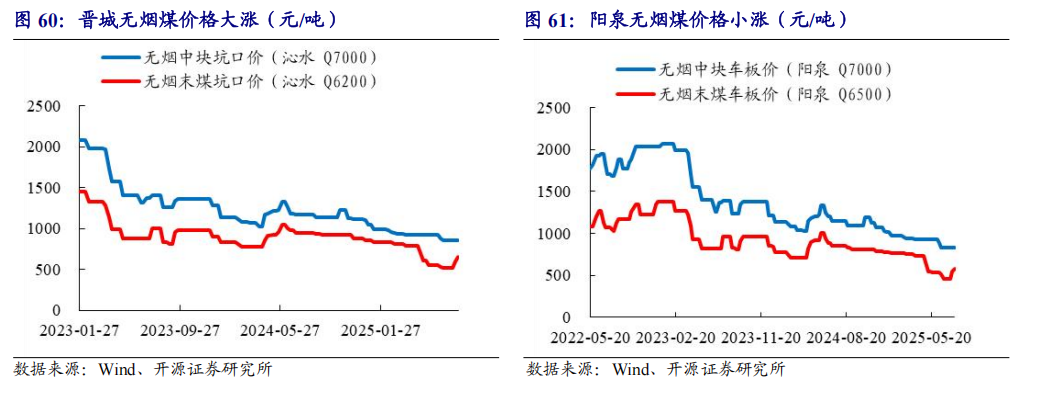

无烟煤:晋城无烟煤价格大涨,阳泉无烟煤价格小涨

国内无烟煤产地价格:晋城大涨,阳泉小涨

晋城无烟煤价格大涨。截至8月1日,晋城沁水Q7000无烟中块坑口报价860元/吨,环比持平;晋城沁水Q6200无烟末煤坑口报价650元/吨,环比上涨50元/吨,涨幅8.33%。

阳泉无烟煤价格小涨。截至8月1日,阳泉Q7000无烟中块车板价报价830元/吨,环比持平;阳泉Q6500无烟末煤车板价报价580元/吨,环比上涨40元/吨,涨幅7.41%。

VIP复盘网

VIP复盘网