投资要点

投资要点

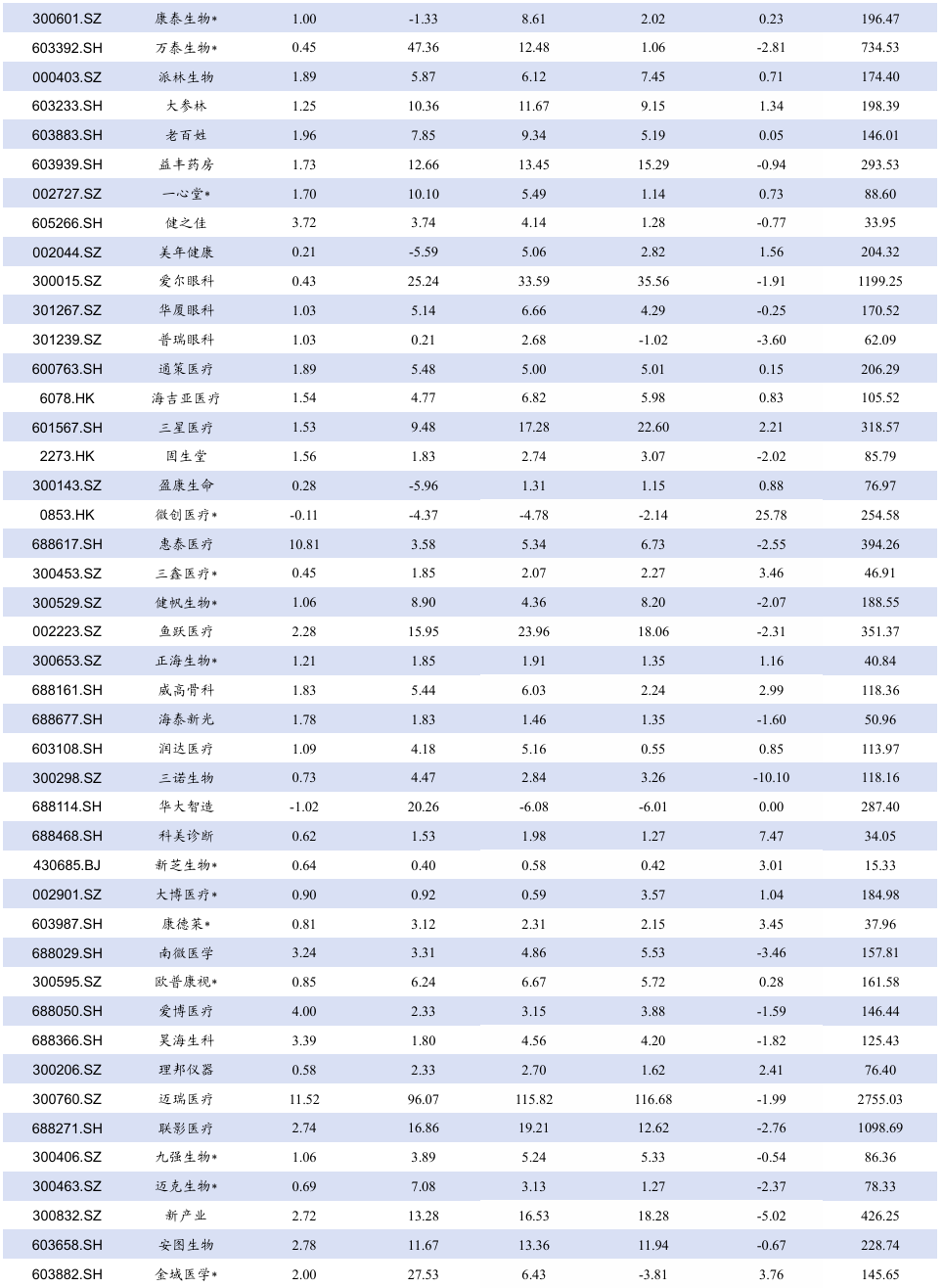

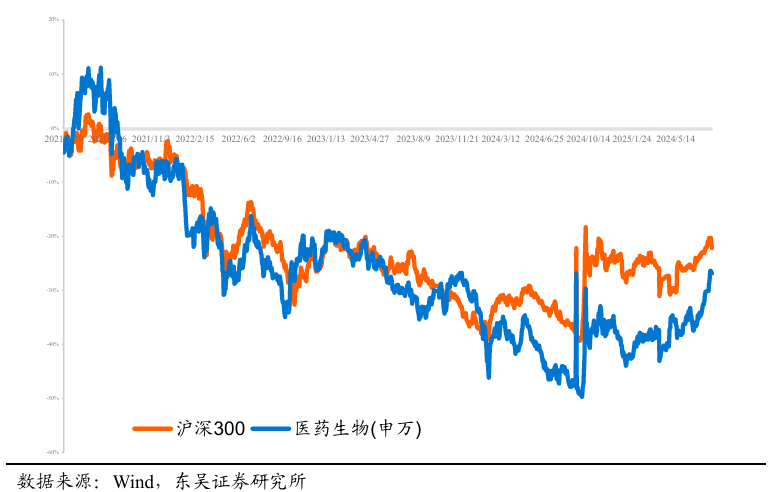

本周、年初至今A股医药指数涨幅分别为2.95%、22.31%,相对沪深300的超额收益分别为4.70%、19.26%;本周、年初至今恒生生物科技指数涨跌幅分别为2%、87%,相对于恒生科技指数跑赢7%、66%;本周A股化药( 5.01%)、中药( 3.12%)及生物制品( 2.69%)等股价涨幅较大,医疗器械(-0.07%)及医药商业( 1.22%)等股价涨幅相对较小;本周A股涨幅居前南新药业( 78%)、利德曼( 46%)、辰欣药业( 41%),跌幅居前ST苏吴(-15%)、三诺生物(-10%)、博拓生物(-9%);本周H股涨幅居前微创医疗( 25%)、思路迪医药( 23%)、启明医疗( 21%),跌幅居前科济药业(-19%)、君圣泰医药(-13%)、开拓药业(-12%)。医药板块表现特点:本周医药板块持续上涨,但A股上涨更加明显、H股主流标的下跌明显。

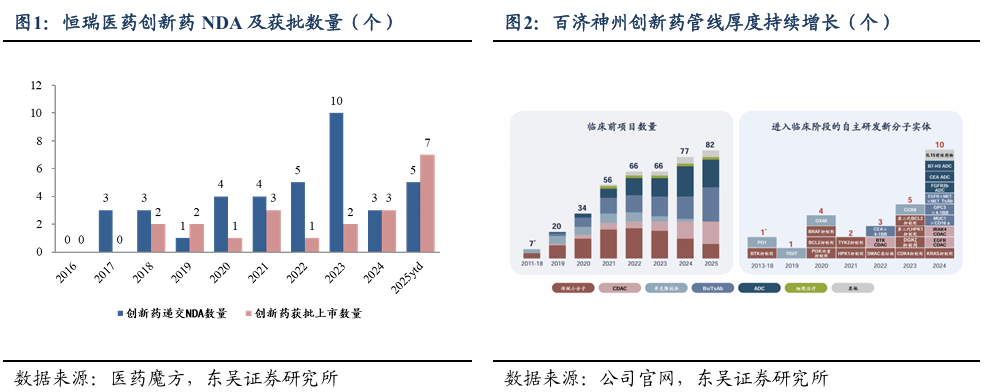

中期看创新药龙头百济神州H股、恒瑞医药A股都有望创2021年新高,它们创新高都需要上涨50%。我们认为主要有四点逻辑:1)其一近四年二大龙头基本面发生改变。百济神州泽布替尼头对头战略战胜伊布替尼发生于2022年4月,2021年收入、利润分别11.7亿美金、-14.5亿美金,但预期2025年扭亏,未来持续释放利润。恒瑞医药2024年创新药占比首次超过50%,预期未来创新药占比持续提升,并且管线厚度奠定公司未来持续BD。2)其二两次创新药牛市上涨逻辑不同。2021年、2025年主要逻辑分别为国内PD1为代表的创新药放量、战略BD出海,后者市场空间更大。这种从 “本土商业化” 到 “出海” 的产业升级,是我们认为创新药板块能够突破21年新高的关键支撑因素。3)其三中国目前已经是仅次于美国的优质创新药管线策源地,占全球FIC管线22%,24年全球创新药规模1.1万亿美金,假设未来中国创新药通过BD全球市占率达到25%,即2750亿美金的市场份额,12%分成,15倍PE,可以贡献中国A H股创新药3.6万亿人民币市值增量,对应当前A H股创新药总市值,有近80%的市值增量。4)其四从医药板块市值占比看,A股、港股、美股的医疗保健板块市值占对应市场总市值比分别为7.2%、5.6%、9.2%,其中,A股、港股、美股的创新药子板块的市值占对应市场总市值比分别为2.8%、2.4%、3.5%,因此,无论是整个医药板块还是创新药子板块,A股及H股的市值占比均低于美股,在BD出海推动下,国内创新药企业的研发管线价值与商业化能力有望加速释放,板块市值存在结构性增长机遇。

半小时起效!老花眼滴眼液获批上市;预防化疗后恶心呕吐!科伦齐鲁双双拿下首仿;一线治疗mCRPC!阿斯利康「奥拉帕利」在华获批新适应症:7月31日,LENZ Therapeutics宣布用于治疗老视(即老花眼)的LNZ100滴眼液(1.75%醋克利定)已获FDA批准上市。该药物已在中国申报上市。7月30日,国家药监局(NMPA)网站显示,科伦药业与齐鲁制药的奈妥匹坦帕洛诺司琼胶囊仿制药双双获批,拿下首仿。7月30日,国家药监局(NMPA)官网显示,阿斯利康的奥拉帕利获批新适应症,用于联合阿比特龙和泼尼松或泼尼松龙一线治疗携带有害或疑似有害BRCA突变 (BRCAm)的转移性去势抵抗前列腺癌(mCRPC)患者。

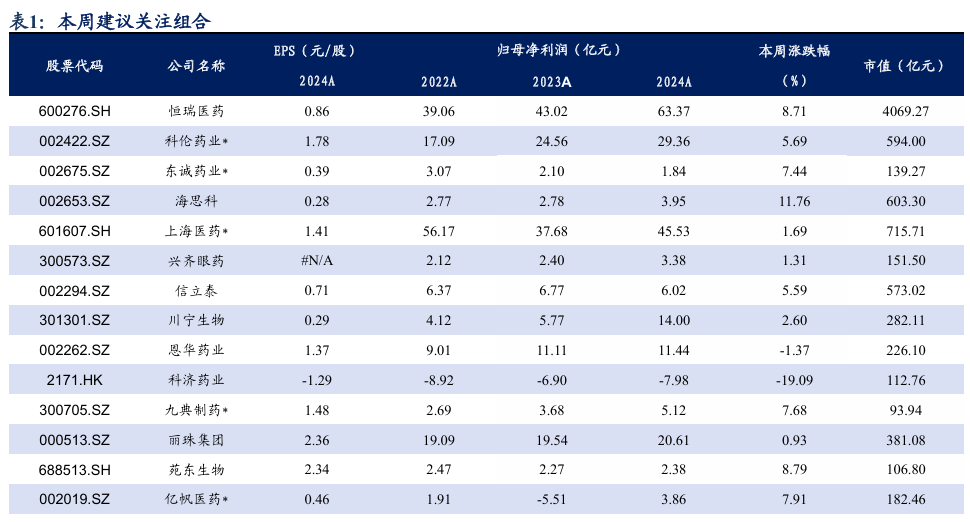

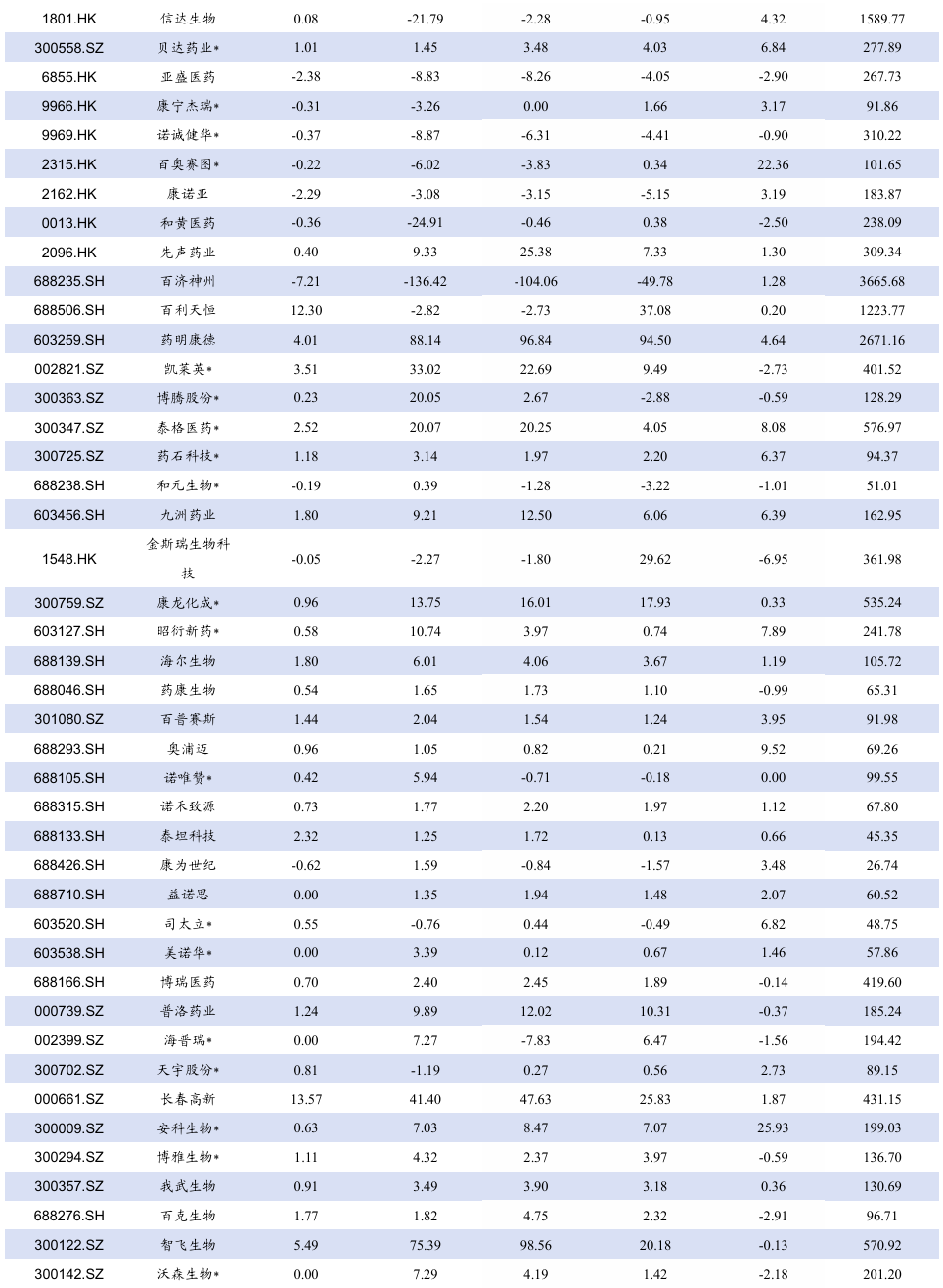

具体配置建议:看好的子行业排序分别为:创新药>科研服务>CXO>中药>医疗器械>药店等。具体标的选择思路:从创新药自免角度,建议关注:智翔金泰、康方生物、康诺亚等。从PD1/VEGF双抗角度,建议关注:康方生物、神州细胞、华海药业、荣昌生物等。从创新药角度,建议关注博瑞医药、信达生物、百济神州、石药集团、三生制药、恒瑞医 药、泽璟制药、百利天恒、康方生物、科伦博泰、迪哲医药、海思科、科伦博泰等。 从CXO、上游科研服务角度,建议关注药明康德、奥浦迈、百普赛斯、金斯瑞生物等。从低估值角度,建议关注佐力药业、东阿阿胶、昆药集团、华润三九、方盛制药等。从左侧角度,建议关注诺泰生物、普洛药业、奥锐特、药明康德、联影医疗等。

风险提示:药品或耗材降价超预期;医保政策风险等;产品销售及研发进度不及预期。

1. 本周及年初至今各医药股收益情况

本周、年初至今A股医药指数涨幅分别为2.95%、22.31%,相对沪深300的超额收益分别为4.70%、19.26%;本周、年初至今恒生生物科技指数涨跌幅分别为2%、87%,相对于恒生科技指数跑赢7%、66%;本周A股化药( 5.01%)、中药( 3.12%)及生物制品( 2.69%)等股价涨幅较大,医疗器械(-0.07%)及医药商业( 1.22%)等股价涨幅相对较小;本周A股涨幅居前南新药业( 78%)、利德曼( 46%)、辰欣药业( 41%),跌幅居前ST苏吴(-15%)、三诺生物(-10%)、博拓生物(-9%);本周H股涨幅居前微创医疗( 25%)、思路迪医药( 23%)、启明医疗( 21%),跌幅居前科济药业(-19%)、君圣泰医药(-13%)、开拓药业(-12%)。医药板块表现特点:本周医药板块持续上涨,但A股上涨更加明显、H股主流标的下跌明显。

【投资策略】具体配置建议:

看好的子行业排序分别为:创新药>科研服务>CXO>中药>医疗器械>药店等

具体标的选择思路

从创新药自免角度,建议关注:智翔金泰、康方生物、康诺亚等。

从PD1/VEGF双抗角度,建议关注:康方生物、神州细胞、华海药业、荣昌生物等。

从创新药角度,建议关注博瑞医药、信达生物、百济神州、石药集团、三生制药、恒瑞医药、泽璟制药、百利天恒、康方生物、科伦博泰、迪哲医药、海思科、科伦博泰等。

从CXO、上游科研服务角度,建议关注药明康德、奥浦迈、百普赛斯、金斯瑞生物等。

从低估值角度,建议关注佐力药业、东阿阿胶、昆药集团、华润三九、方盛制药等。

从左侧角度,建议关注诺泰生物、普洛药业、奥锐特、药明康德、联影医疗等。

1. 中国创新药:十年磨一剑,出海起点

中期看创新药龙头百济神州H股、恒瑞医药A股都有望创2021年新高,它们创新高都需要市值上涨50%。我们认为主要有四点逻辑:

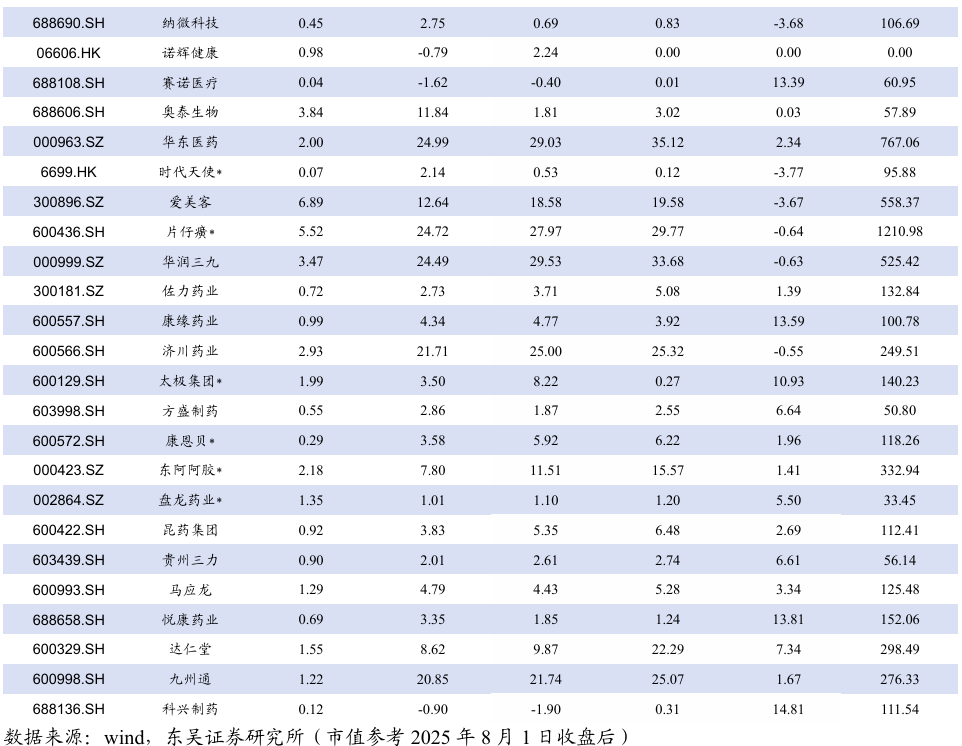

1)其一近四年二大龙头基本面发生改变。百济神州泽布替尼头对头战略战胜伊布替尼发生于2022年4月,2021年收入、利润分别11.7亿美金、-14.5亿美金,但预期2025年扭亏,未来持续释放利润。恒瑞医药2024年创新药收入占比首次超过50%,预期未来创新药占比持续提升,并且管线厚度奠定公司未来持续BD潜力。

2)其二两次创新药牛市上涨逻辑不同。2021年、2025年主要逻辑分别为国内PD1为代表的创新药放量、战略BD出海,后者市场空间更大。这种从 “本土商业化” 到 “出海” 的产业升级,是我们认为创新药板块能够突破21年新高的关键支撑因素。

3)其三截至2025H1,中国已经是仅次于美国的优质创新药管线策源地,占全球FIC管线数量的22%,24年全球创新药规模1.1万亿美金。基于前文我国FIC数量占比22%,假设未来中国创新药通过BD全球市占率达到25%,即2750亿美金的市场份额;考虑创新药BD分成一般位于10-15%区间,取中值12%分成,及公允估值15倍PE,可以贡献中国A H股创新药3.6万亿人民币市值增量,对应2025年8月1日A H股创新药总市值,有近80%的市值增量。

4)其四从医药板块市值占比看,截至2025年8月1日,A股、港股、美股的医疗保健板块市值占对应市场总市值比分别为7.2%、5.6%、9.2%,其中,A股、港股、美股的创新药子板块的市值占对应市场总市值比分别为2.8%、2.4%、3.5%,因此,无论是整个医药板块还是创新药子板块,A股及H股的市值占比均低于美股,在BD出海推动下,国内创新药企业的研发管线价值与商业化能力有望加速释放,板块市值存在结构性增长机遇。

2.1. 中国创新药:十年磨一剑,行业基本面已经发生改变!

我们认为,本轮创新药行情孕育自2015年以来的一系列改革,十年磨一剑,目前中国创新药通过BD出海进入回报期!过去十年间,中国实施了一系列监管改革,推动重塑了中国的医药格局,核心改革包括:

2015 年发布的《关于改革药品医疗器械审评审批程序的意见》启动了药品审评审批程序改革,减少积压,鼓励创新。

2017 年《关于深化审评审批制度改革鼓励药品医疗器械创新的意见》等监管政策在将新药临床试验(IND)审评时限缩短至 60 天、对符合条件的临床试验机构实行备案制、实现伦理审查互认等方面发挥了重要作用。这些措施大大改善了临床研发效率。这体现在近年来中国首次获批的创新药数量不断增加。

2017年中国申请加入ICH(国际人用药品注册技术协调会),在药品监管领域与国际接轨,为中国创新药能够BD出海奠定了基础。

2018年4月,港交所正式在《主板上市规则》中新增第18A章,允许符合条件的未有收入的生物科技公司在港股IPO上市融资。

从行业龙头恒瑞、百济神州看,恒瑞和百济神州创新药布局已经取得了亮眼的成绩,公司基本面相比2021年发生了显著的提升。从创新药管线看,恒瑞医药2025年至今已经获批7个创新药,而去年全年获批3款创新药,创新药开始进入收获期。百济神州2024年10个分子进入临床阶段,相比2024年的5个显著增加,此外公司临床前管线数量也持续增长。从公司盈利能力看,百济神州预期2025年扭亏,未来几年将快速释放利润,公司估值将切换至PE估值。恒瑞医药2024年创新药收入占营收比重首次超过50%,预期未来创新药占比持续提升,并且管线厚度奠定公司未来持续BD。

2.2. 对比21年医药牛市,本轮牛市驱动力有何不同?

21年牛市驱动力是PD-1为代表的创新药国内商业化。回溯 2021 年牛市,国内创新药市场呈现出以本土销售为核心驱动力的发展态势,其中以 PD-1 抑制剂为代表的重磅创新药成为市场焦点,凭借在肿瘤治疗领域的突破性疗效,这类药物通过院内处方放量、医保谈判准入等方式快速占领国内市场,形成了 “研发突破 - 国内放量” 的产业闭环。

本轮创新药牛市的驱动力是出海BD。进入当前发展阶段(2025 年),创新药产业的逻辑主线已转向以BD出海为核心引擎。越来越多国内创新药企通过对外授权、联合开发等多元化方式,将自主研发的创新药推向国际市场,有望在欧美等成熟医药市场实现商业化突破,这种 “本土创新 - 全球变现” 的新模式正在重塑行业格局。

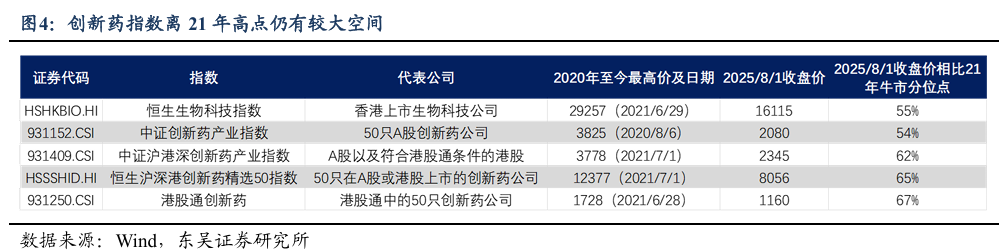

产业逻辑升级奠定创新药突破新高的基础。这种从 “本土商业化” 到 “出海” 的产业升级,是我们认为创新药板块能够迈向新高度的关键支撑因素,前者依赖国内医保支付体系和患者基数实现增长,后者依靠全球市场容量和欧美创新药高定价体系提升价值天花板,出海能够突破国内市场增长瓶颈、提升创新药商业价值的决定性意义。此外,恒生生物科技指数等创新药指数离21年高点仍有较大空间。

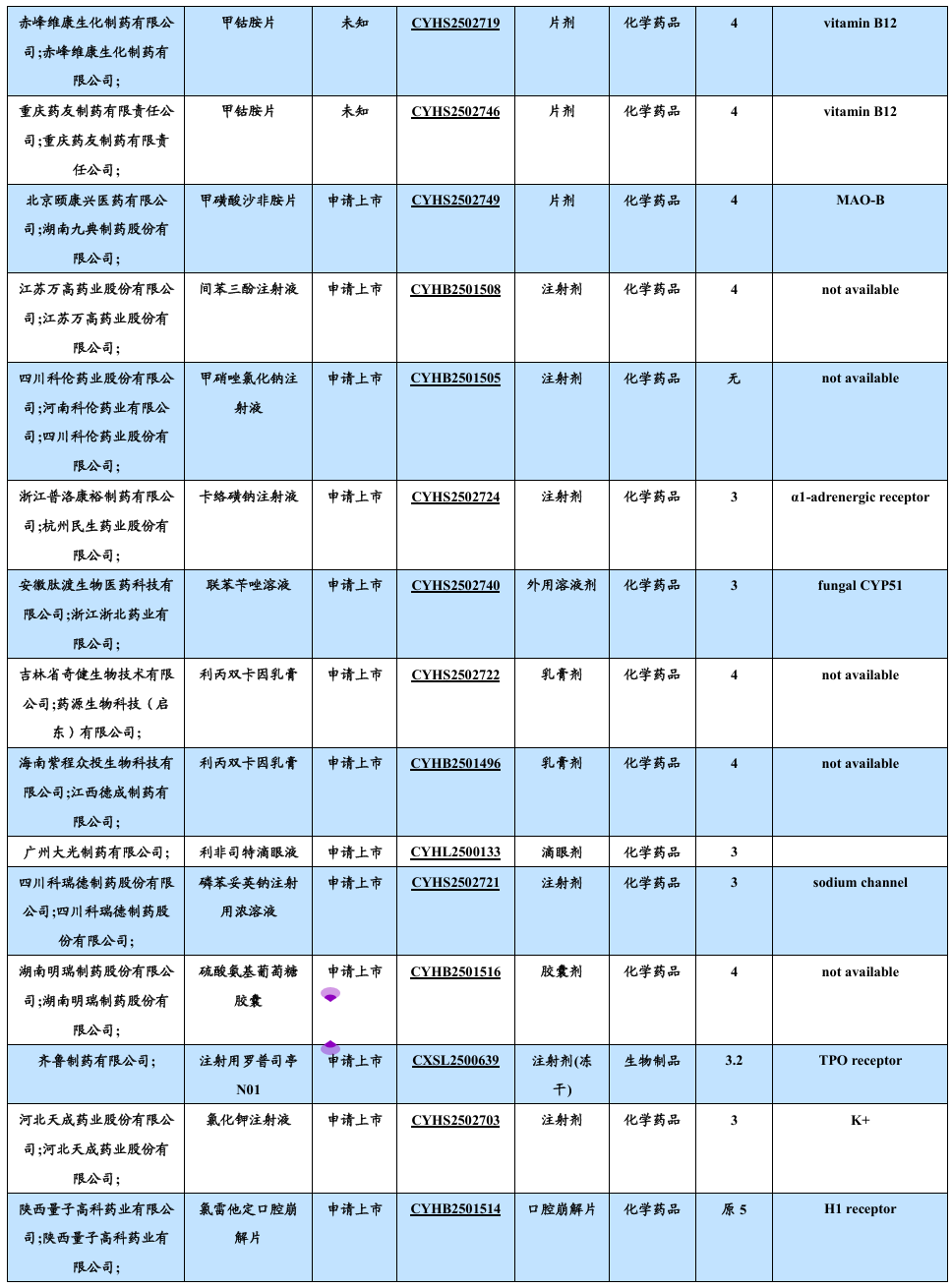

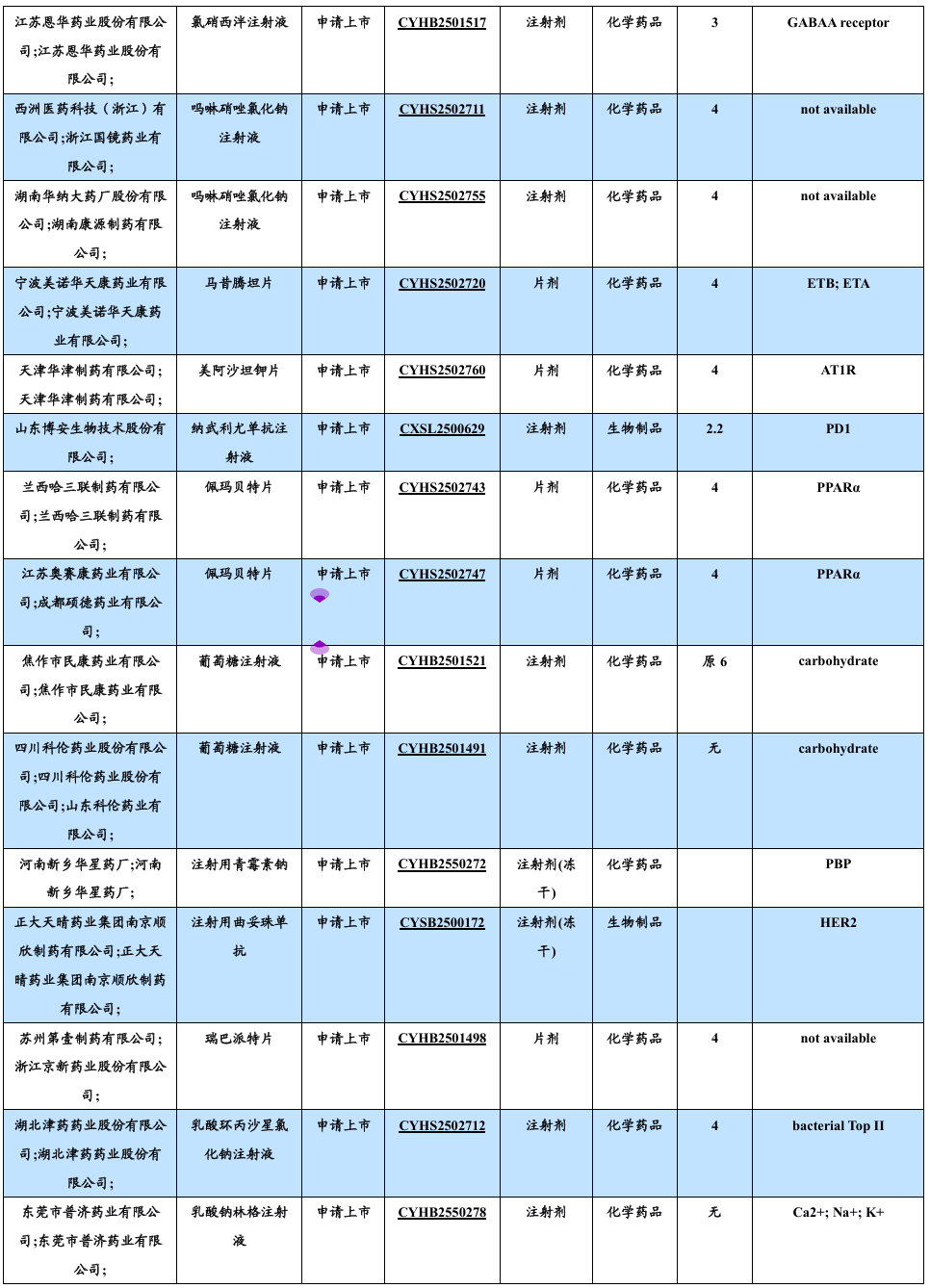

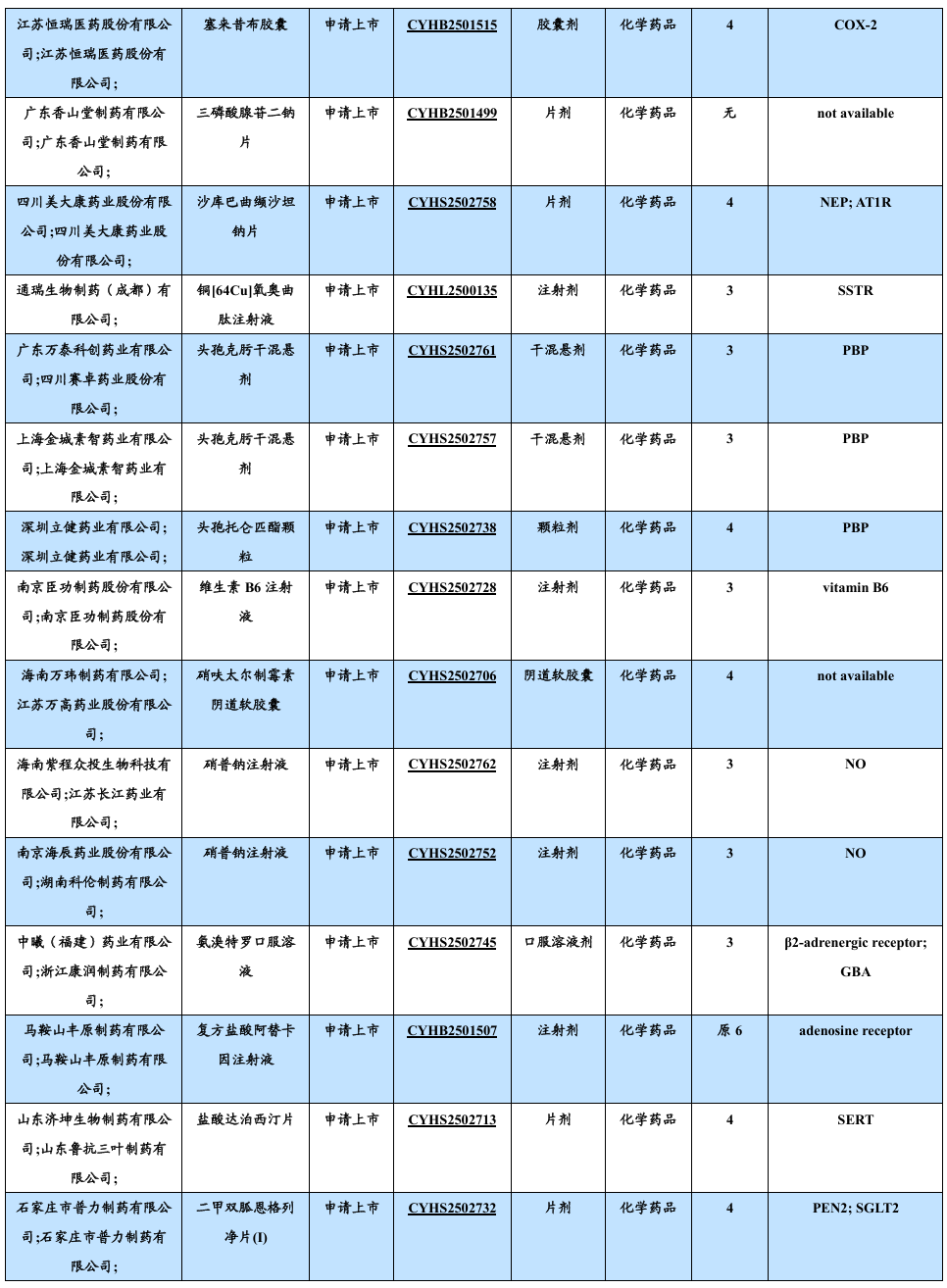

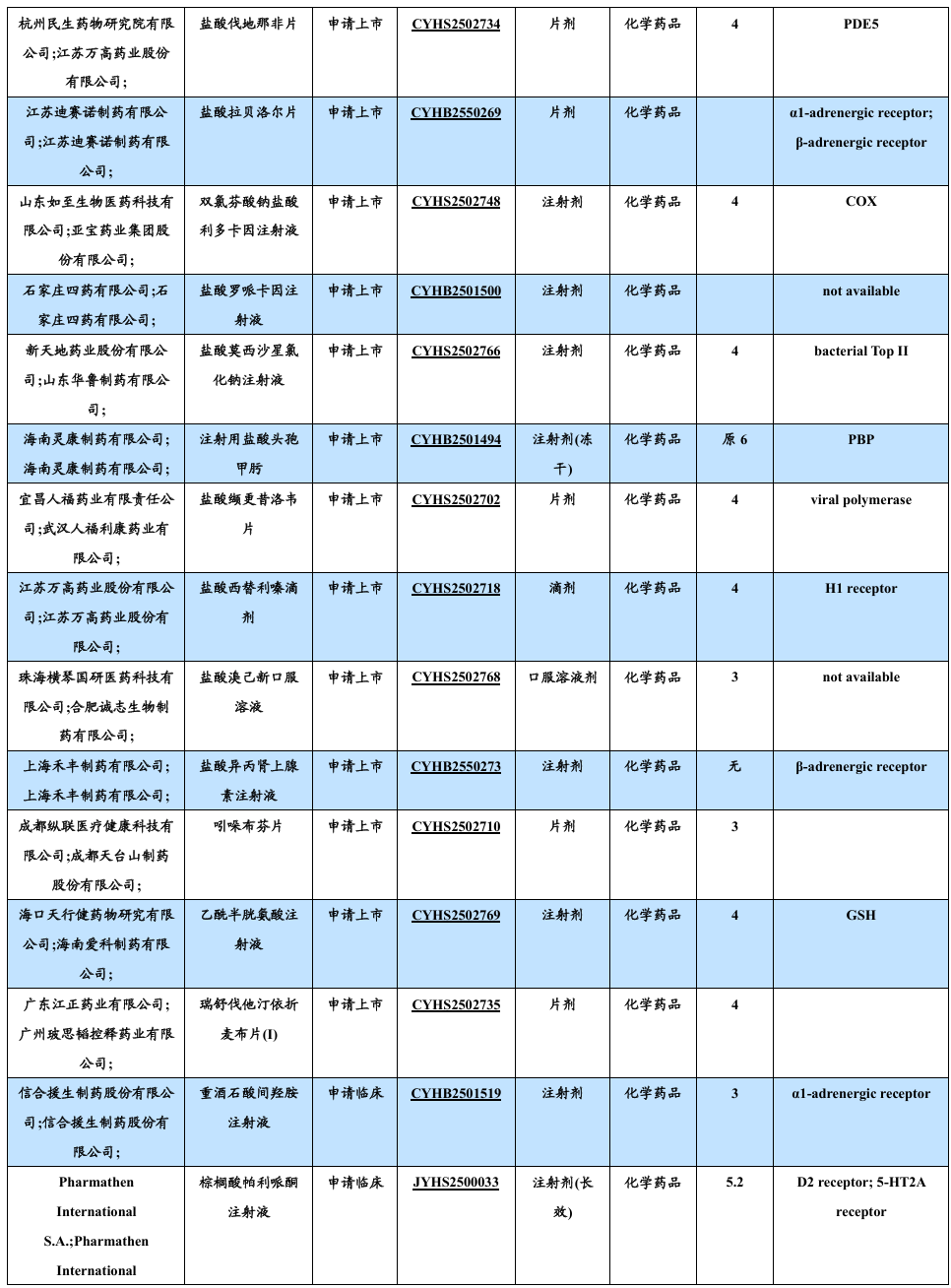

3. 研发进展与企业动态

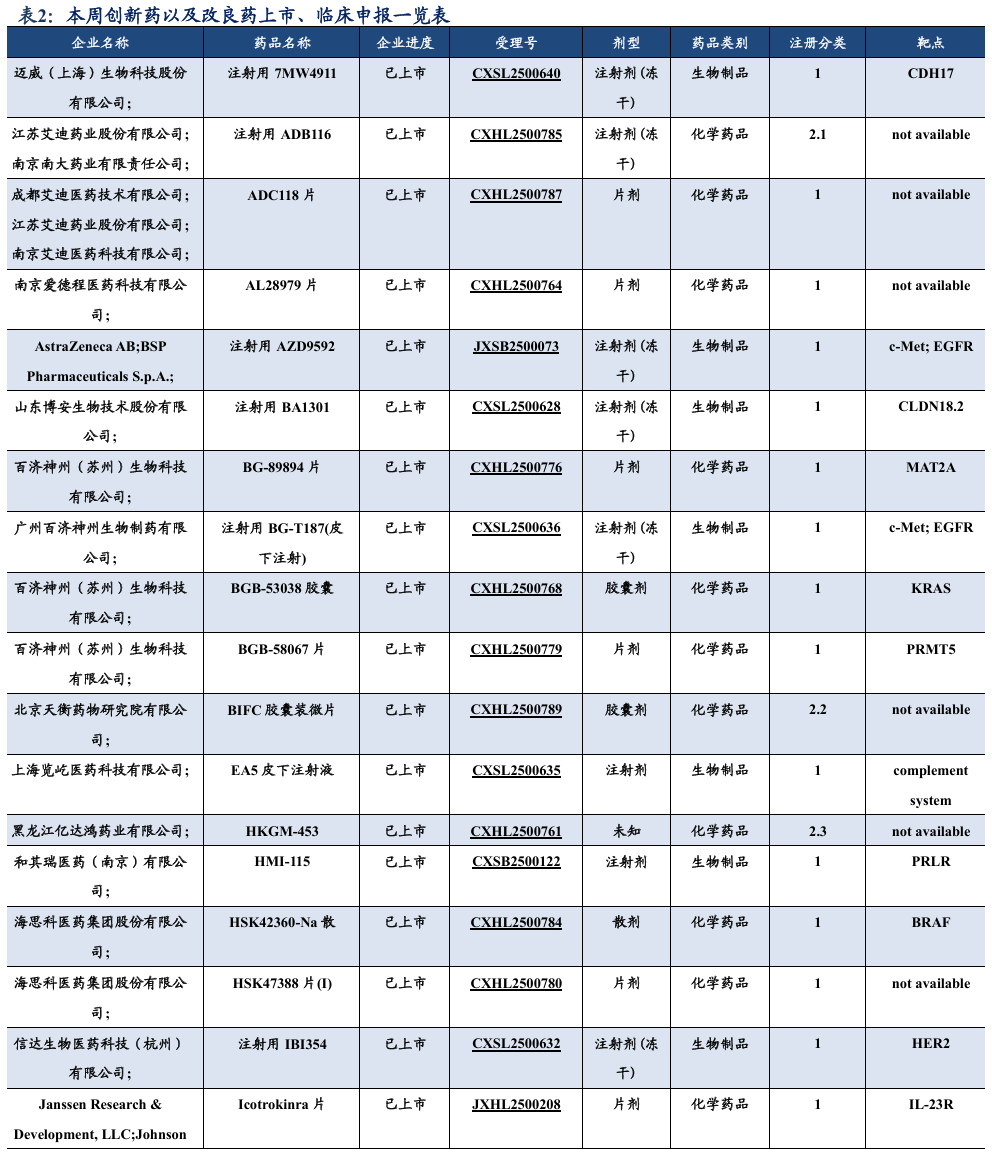

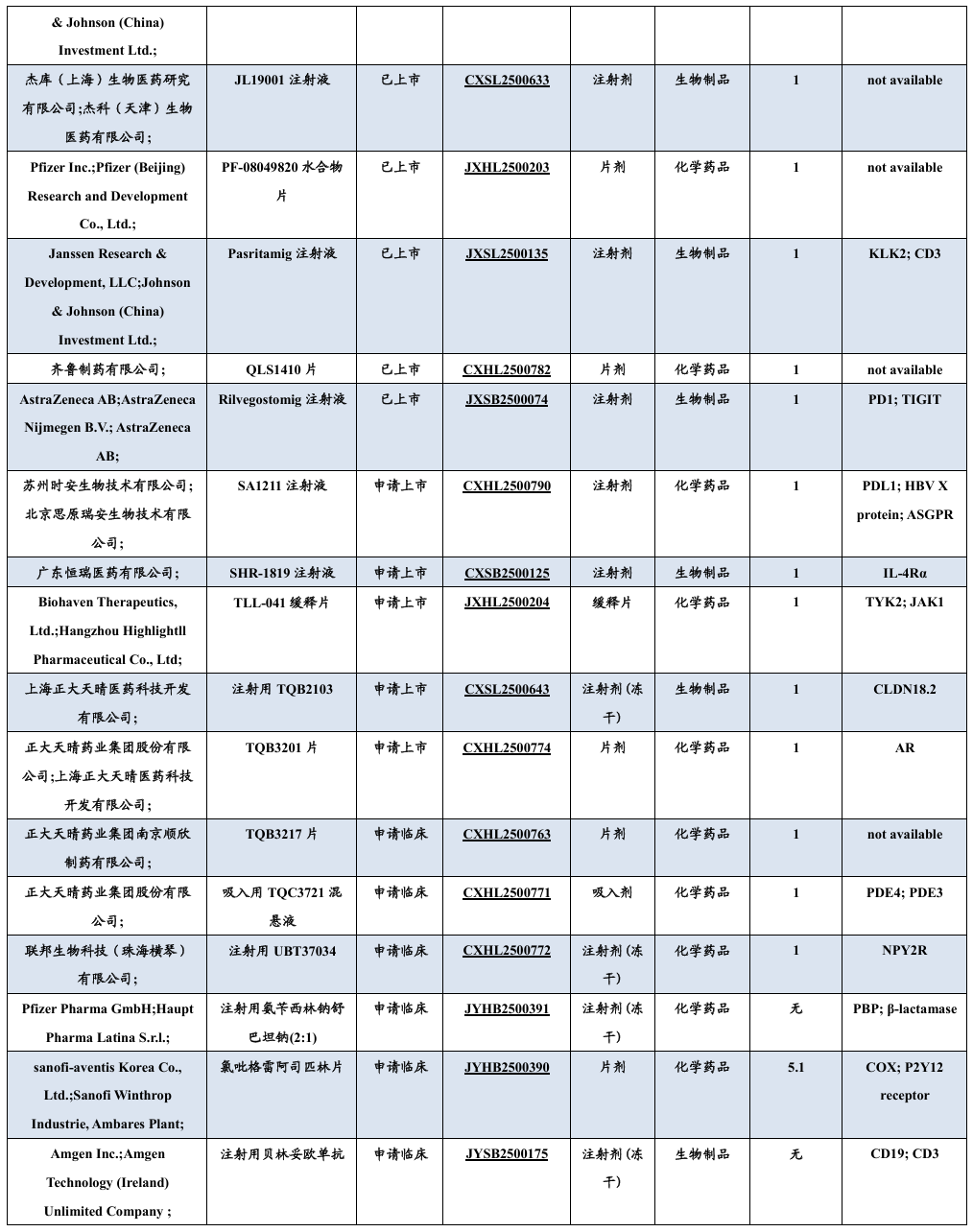

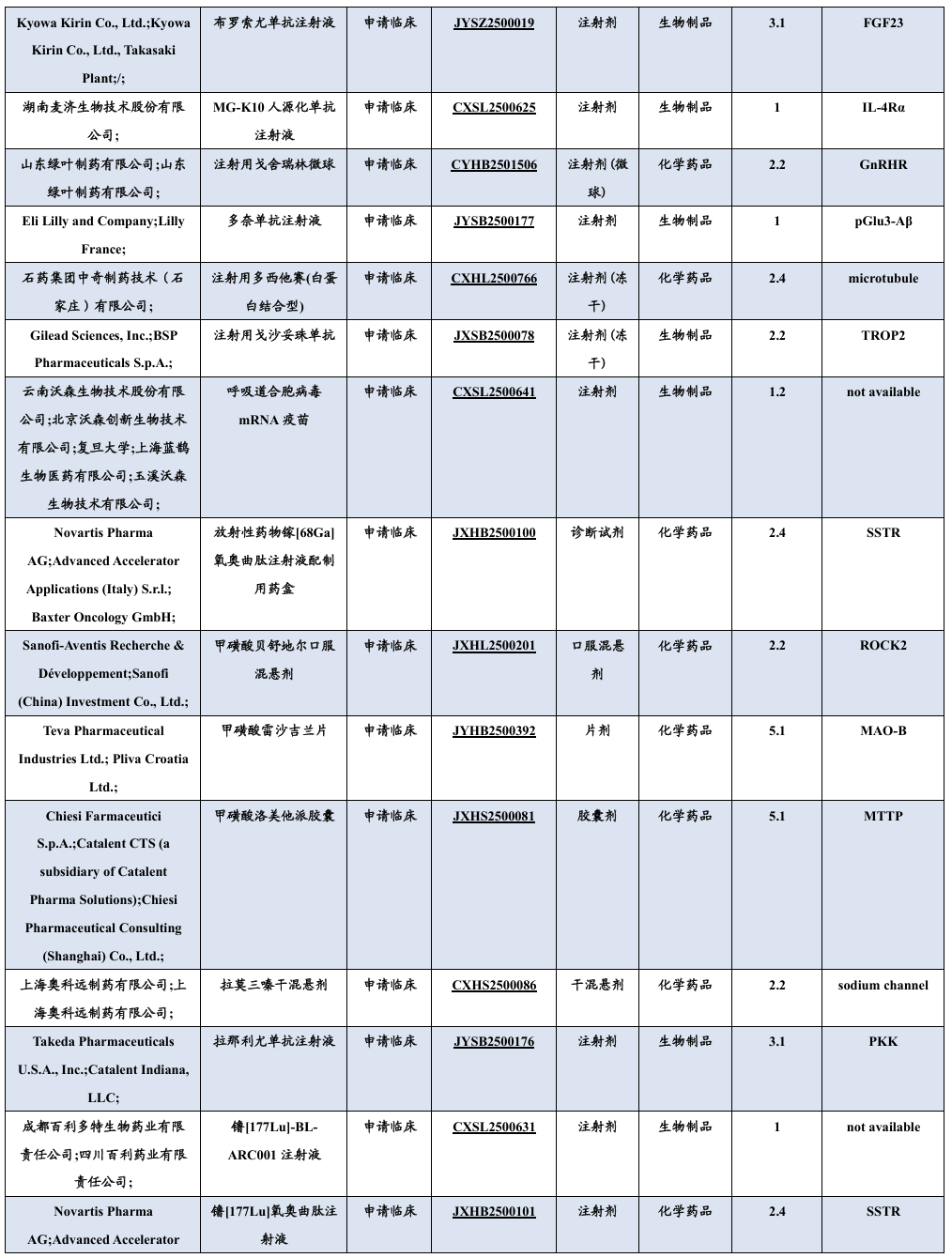

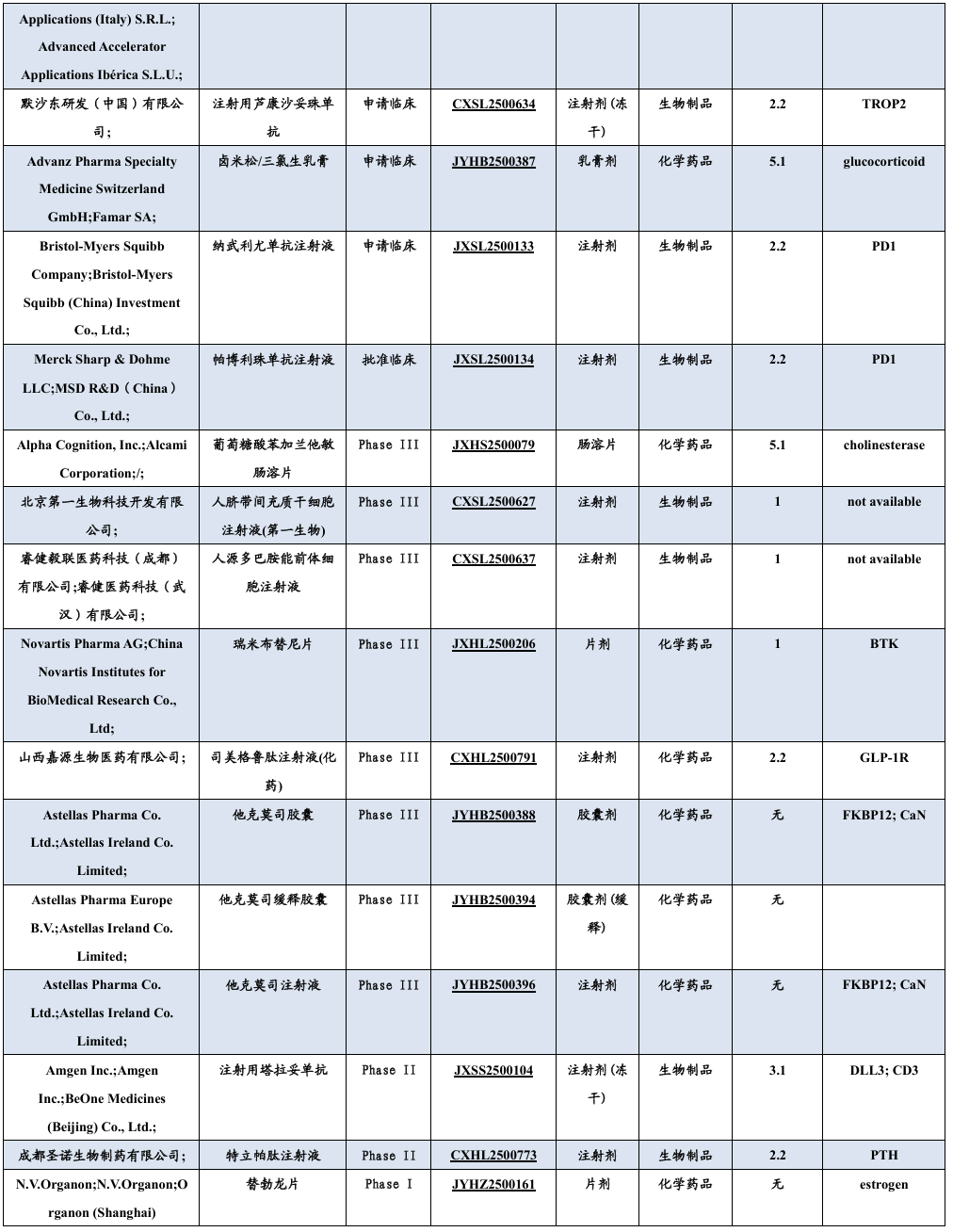

3.1. 创新药/改良药研发进展(获批上市/申报上市/获批临床)

7月31日,LENZ Therapeutics宣布用于治疗老视(即老花眼)的LNZ100滴眼液(1.75%醋克利定)已获FDA批准上市。该药物已在中国申报上市。

7月31日,深圳微芯生物科技股份有限公司宣布,其全资子公司微芯生物科技(美国)有限公司申报的新一代透脑Aurora B选择性抑制剂CS231295片用于治疗晚期实体瘤的临床试验申请(IND)已获批准。

7月30日,国家药品监督管理局(NMPA)官网显示,恒润达生的雷尼基奥仑赛注射液(商品名:恒凯莱)获批上市,用于治疗经过二线或以上系统性治疗后成人复发或难治性大B细胞淋巴瘤,包括弥漫性大B细胞淋巴瘤非特指型、滤泡性淋巴瘤转化的弥漫性大B细胞淋巴瘤、伴MYC和BCL2重排的高级别B细胞淋巴瘤、高级别B细胞淋巴瘤非特指型。

7月30日,NMPA官网显示,强生第三代EGFR抑制剂兰泽替尼在华获批,联合EGFR/c-Met双抗埃万妥单抗用于一线治疗局部晚期或转移性非小细胞肺癌(NSCLC)成年患者,这些患者的表皮生长因子受体(EGFR)外显子19缺失或外显子21 L858R置换突变。

7月28日,齐鲁制药旗下利培酮口溶膜获国家药品监督管理局(NMPA)批准,用于治疗精神分裂症。

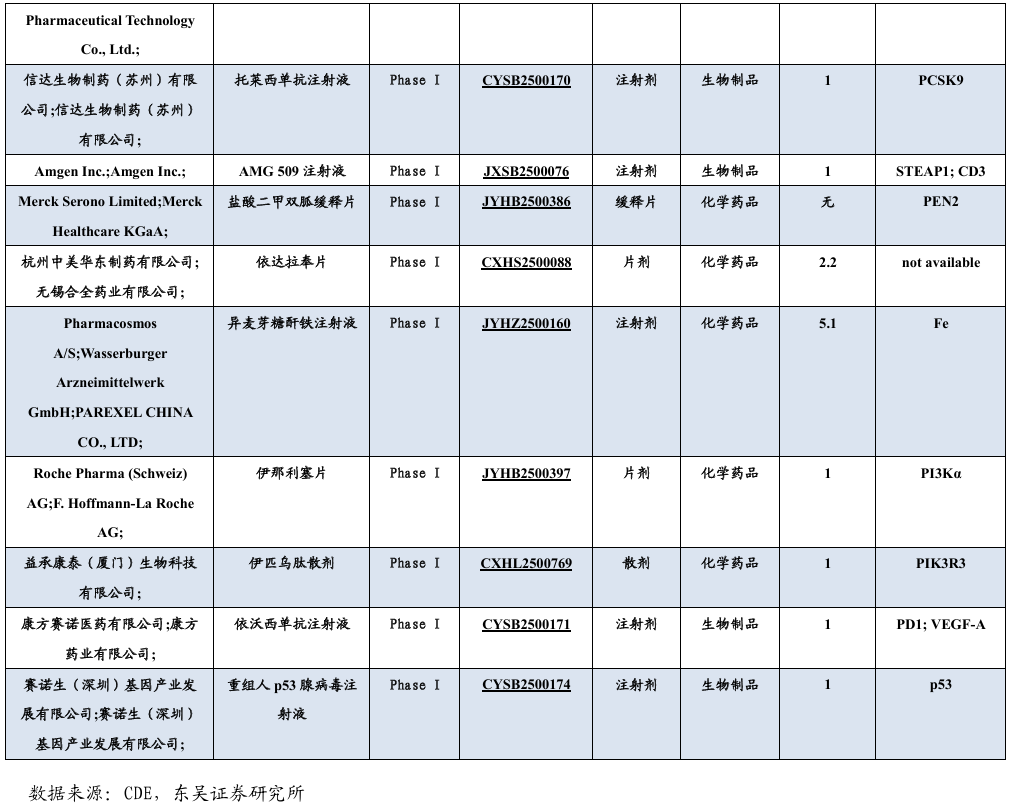

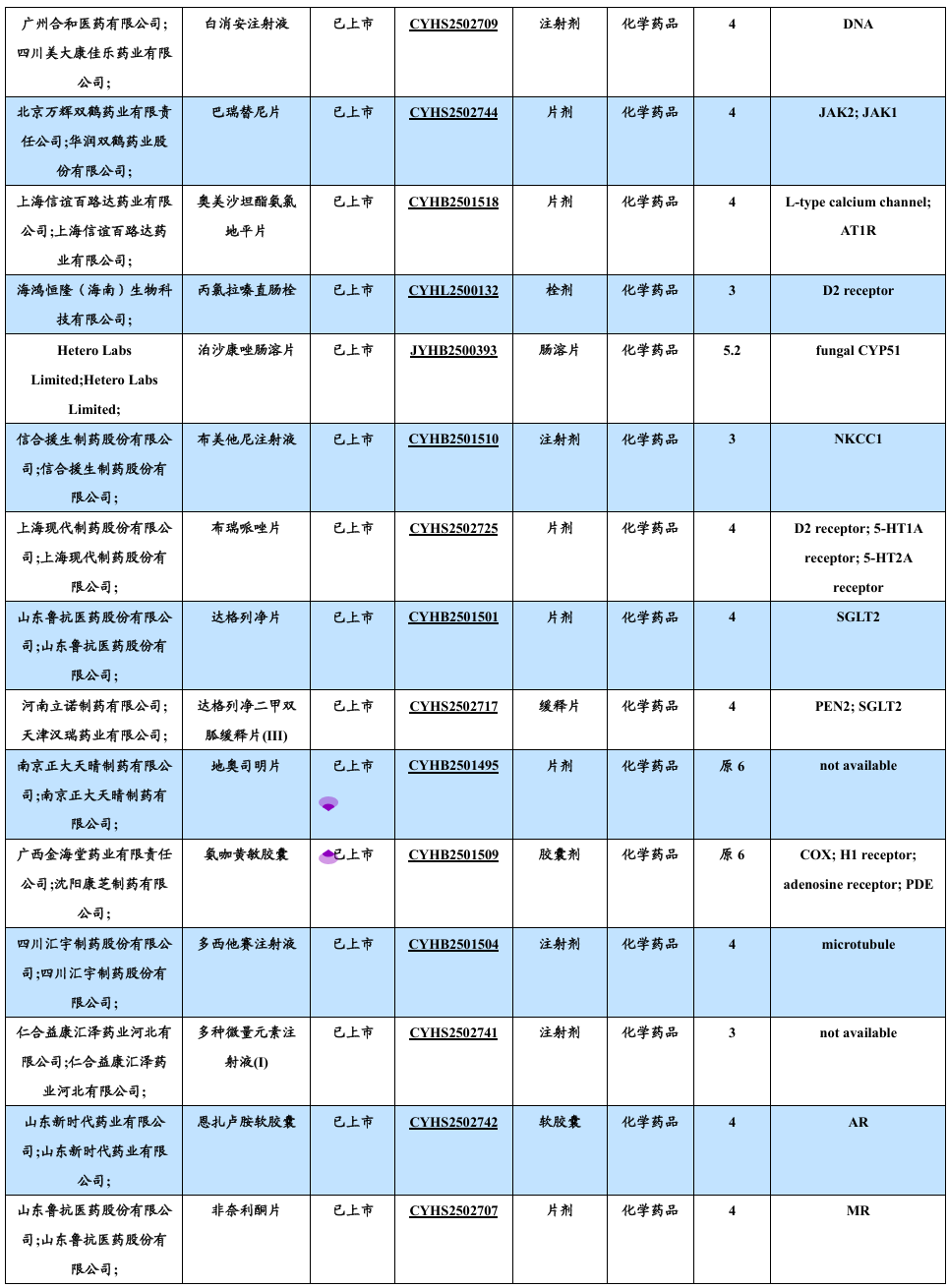

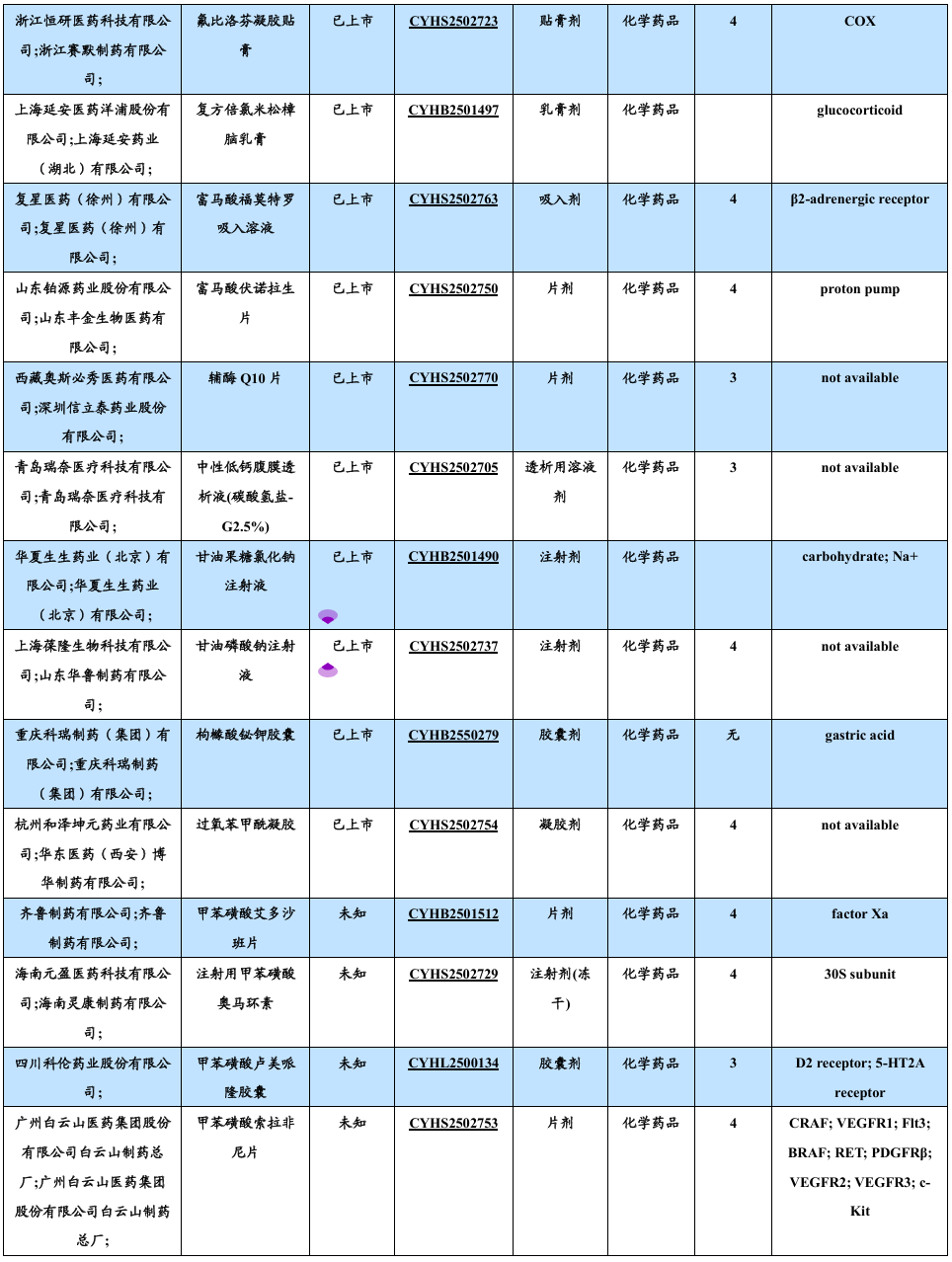

3.2. 仿制药及生物类似物上市、临床申报情况

7月30日,国家药监局(NMPA)网站显示,科伦药业与齐鲁制药的奈妥匹坦帕洛诺司琼胶囊仿制药双双获批,拿下首仿。

3.3. 重要研发管线一览

7月30日,国家药监局(NMPA)官网显示,阿斯利康的奥拉帕利获批新适应症,用于联合阿比特龙和泼尼松或泼尼松龙一线治疗携带有害或疑似有害BRCA突变 (BRCAm)的转移性去势抵抗前列腺癌(mCRPC)患者。

7月28日,百时美施贵宝宣布,欧狄沃®(纳武利尤单抗注射液)联合逸沃®(伊匹木单抗注射液)方案获得中国国家药品监督管理局(NMPA)批准,适用于由国家药品监督管理局批准的检测评估为PD-L1肿瘤比例分数(TPS)≥1%的表皮生长因子受体(EGFR)基因突变阴性和间变性淋巴瘤激酶(ALK)阴性的转移性非小细胞肺癌一线治疗,成为中国首个获批的肺癌双免疫联合疗法。获批基于CheckMate-227研究,这是NSCLC免疫治疗领域迄今随访时间最长的III 期研究之一。数据证实,该方案可带来长期、持续的生存获益,使22%的PD-L1≥1%患者实现6年长生存(化疗组13%)[1],同时避免了化疗毒性,为该患者群体提供了高质量长生存的新选择。

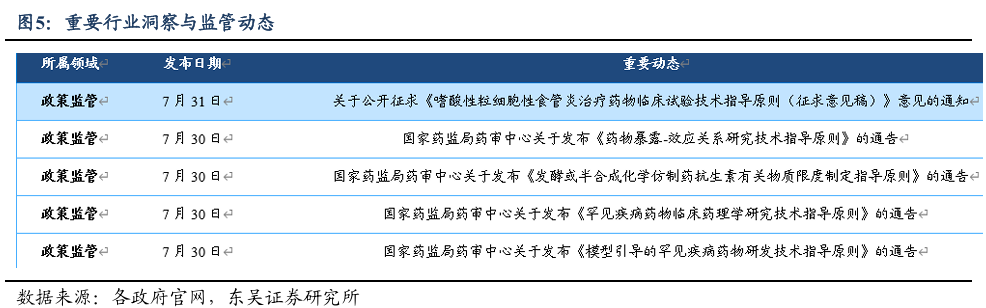

4. 行业洞察与监管动态

7月31日,为进一步规范和指导嗜酸性粒细胞性食管炎治疗药物临床试验,提供可参考的技术规范,我中心起草了《嗜酸性粒细胞性食管炎治疗药物临床试验技术指导原则》,经中心内部讨论,已形成公开征求意见稿。

7月30日,为推动创新药物高质量发展,进一步规范和指导新药研发中科学合理地开展暴露-效应关系研究,药审中心组织起草了《药物暴露-效应关系研究技术指导原则》。根据《国家药监局综合司关于印发药品技术指导原则发布程序的通知》要求,经国家药品监督管理局审查同意,现予发布,自发布之日起施行。

7月30日,为进一步明确发酵或半合成化学仿制药抗生素有关物质限度制定研究技术要求,完善化学仿制药抗生素评价标准体系,按照国家药品监督管理局的工作部署,药审中心组织制定了《发酵或半合成化学仿制药抗生素有关物质限度制定指导原则》。根据《国家药监局综合司关于印发药品技术指导原则发布程序的通知》要求,经国家药品监督管理局审查同意,现予发布,自发布之日起施行。

7月30日,为指导罕见疾病药物研发过程中科学合理开展临床药理学研究,从而支持和合理加速罕见疾病药物上市,药审中心组织制定了《罕见疾病药物临床药理学研究技术指导原则》。

7月30日,为指导申办者在罕见疾病药物研发过程中有效应用定量药理学方法,以及科学合理设计定量药理学研究,药审中心组织制定了《模型引导的罕见疾病药物研发技术指导原则》。

5. 行情回顾

本周、年初至今A股医药指数涨幅分别为2.95%、22.31%,相对沪深300的超额收益分别为4.70%、19.26%;本周、年初至今恒生生物科技指数涨跌幅分别为2%、87%,相对于恒生科技指数跑赢7%、66%;本周A股化药( 5.01%)、中药( 3.12%)及生物制品( 2.69%)等股价涨幅较大,医疗器械(-0.07%)及医药商业( 1.22%)等股价涨幅相对较小;本周A股涨幅居前南新药业( 78%)、利德曼( 46%)、辰欣药业( 41%),跌幅居前ST苏吴(-15%)、三诺生物(-10%)、博拓生物(-9%);本周H股涨幅居前微创医疗( 25%)、思路迪医药( 23%)、启明医疗( 21%),跌幅居前科济药业(-19%)、君圣泰医药(-13%)、开拓药业(-12%)。医药板块表现特点:本周医药板块持续上涨,但A股上涨更加明显、H股主流标的下跌明显。

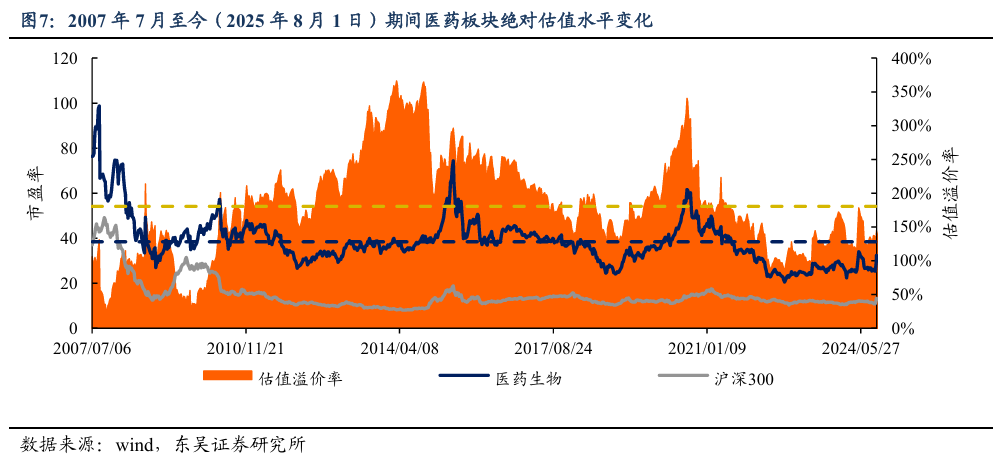

5.1. 医药市盈率追踪:医药指数市盈率为39.1倍,高于历史均值0.68倍

截至2025年8月1日,医药指数市盈率为39.1倍,环比上周上升1.12倍,高于历史均值0.68倍;沪深300指数市盈率为13.12倍,医药指数盈利率溢价率为198.1%,环比上周上升16.9%,高于历史均值17.6%。

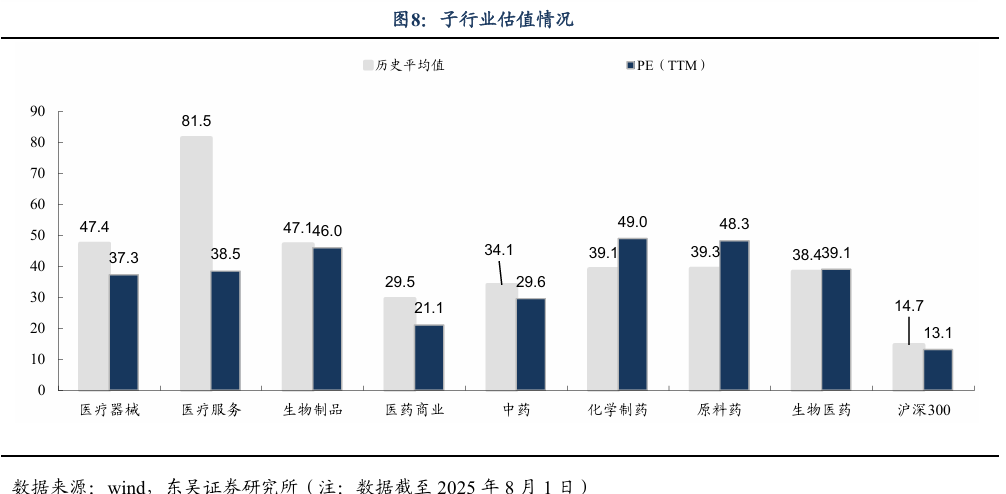

5.2. 医药子板块追踪:本周A股化药、中药及生物制品等涨幅较大

本周、年初至今A股医药指数涨幅分别为2.95%、22.31%,相对沪深300的超额收益分别为4.70%、19.26%;本周、年初至今恒生生物科技指数涨跌幅分别为2%、87%,相对于恒生科技指数跑赢7%、66%;本周A股化药( 5.01%)、中药( 3.12%)及生物制品( 2.69%)等股价涨幅较大,医疗器械(-0.07%)及医药商业( 1.22%)等股价涨幅相对较小;本周A股涨幅居前南新药业( 78%)、利德曼( 46%)、辰欣药业( 41%),跌幅居前ST苏吴(-15%)、三诺生物(-10%)、博拓生物(-9%);本周H股涨幅居前微创医疗( 25%)、思路迪医药( 23%)、启明医疗( 21%),跌幅居前科济药业(-19%)、君圣泰医药(-13%)、开拓药业(-12%)。医药板块表现特点:本周医药板块持续上涨,但A股上涨更加明显、H股主流标的下跌明显。

6. 风险提示

1、药品或耗材降价幅度继续超预期:

国家加大集采范围,药品和耗材的集采带来了药品和耗材的大幅降价,随着国内医药和器材市场的竞争加剧,集采对降价的推动作用将会更加明显,未来药品和耗材集采降价幅度可能会超预期,对企业的利润造成较大影响。

2、医保政策进一步严厉等:

医保局作为中国医药行业最大单一支付方,其支付政策变化可能直接导致相关公司盈利水平发生显著变化。

3、产品销售及研发进度不及预期。

VIP复盘网

VIP复盘网