摘要

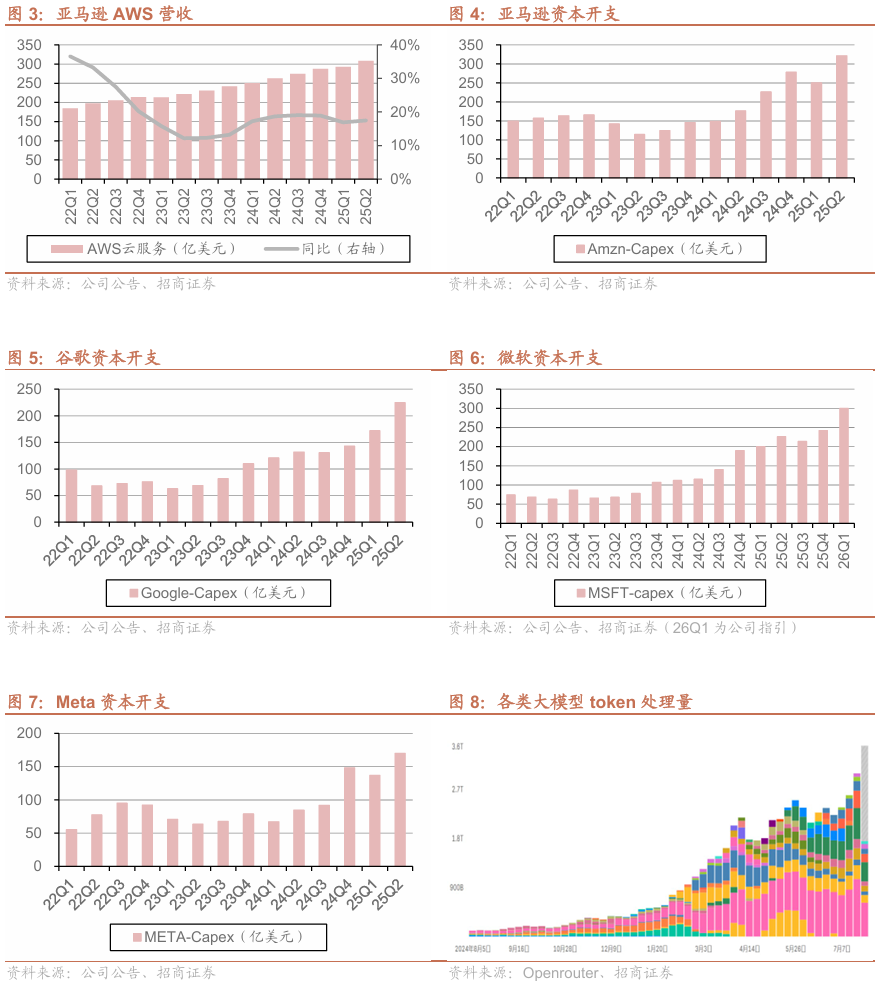

海外CSP二季度经营超预期,资本开支持续向上。二季度谷歌云、微软智慧云以及亚马逊AWS的收入均实现了两位数增长,表现超市场预期。而考虑到终端需求的持续旺盛,二季度各公司也在加大资本开支,建设AI相关基础设施,单季度资本开支均创历史新高。同时,谷歌与Meta上调全年资本开支目标,Meta已经是年内第二次上调。归总计算,四家CSP厂商2025年资本开支总量达到3340亿美元,同比增长45%。AI相关算力基础设施的建设,仍是各公司的主要投入方向。

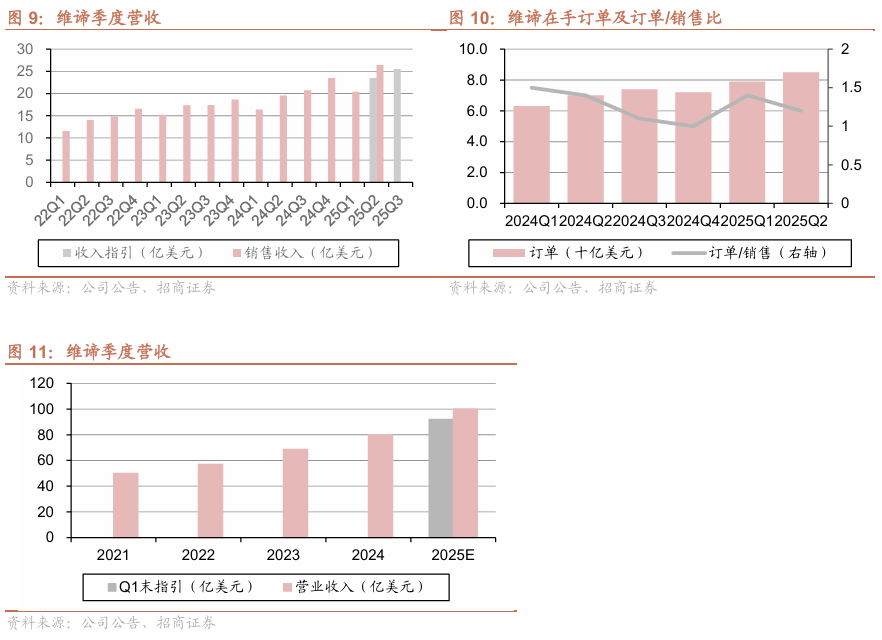

海外AIDC核心供应商经营亮眼。海外AIDC基建主要参与企业经营亮眼,维谛Q2收入、盈利情况均大超市场预期。截至二季度末在手订单达到创新高的85亿美元,订单/销售比多季度维持在1以上,接单景气度强。基于终端需求与订单情况,维谛年内第二次上调全年收入指引至100亿美元。此外,继2023年末收购液冷厂商CoolTera后,今年7月再次宣布收购机架制造商Great Lakes,进一步加码数据中心领域投资,以应对全球客户在AI场景下的旺盛需求。

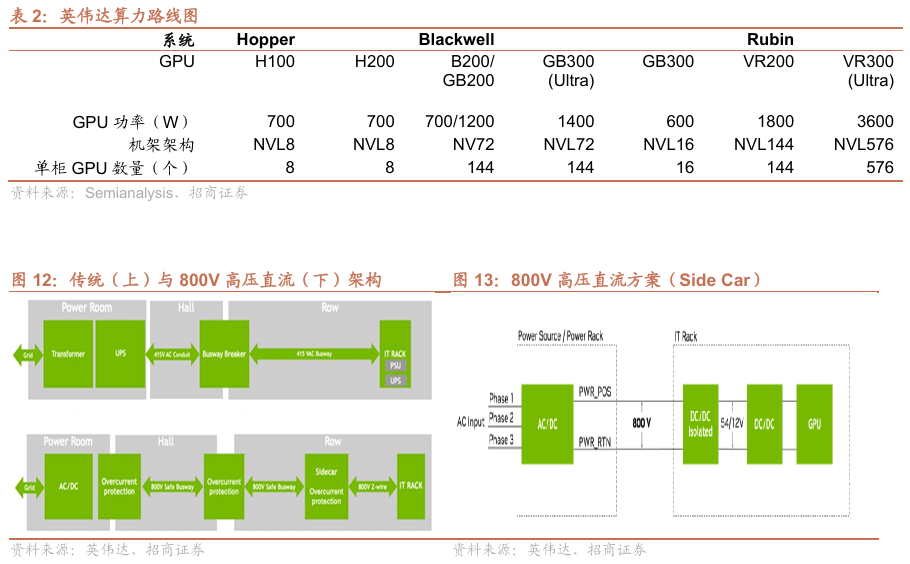

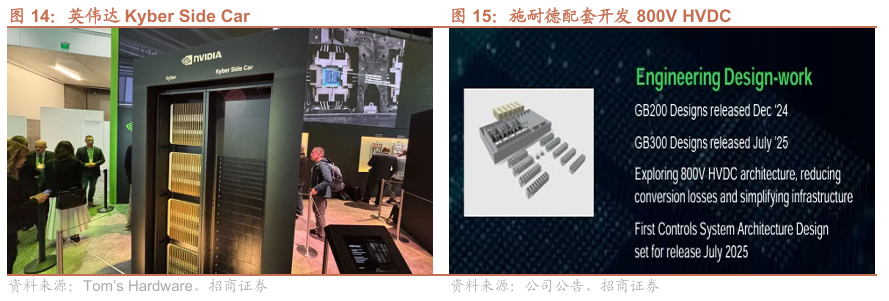

HVDC逐步成为共识。在AI行业大发展的背景下,AI服务器机架单柜功率正在从千瓦级迈向兆瓦级。传统的电源系统在此背景下,在空间、铜排用量以及效率方面的局限性开始凸显。HVDC是应对上述问题的有效解决方案,在散热及可拓展性方面也具备优势。其中, /-400V方案,能够沿用电动车行业成熟的供应链系统,可能成为未来发展的主流。GTC2025期间,英伟达发布800V高压直流Kyber Side Car,推动数据中心电力基础设施的迭代。维谛、台达、麦格米特等上游供应商也先后发布相关解决方案,HVDC开始逐渐成为共识。

风险提示:行业政策变动、贸易壁垒加剧、行业竞争加剧等。

一、海外AIDC维持高景气

CSP二季度云业务普遍超预期,终端需求旺盛。近日,海外主要CSP厂商陆续发布2025年二季度财报,其中云业务表现亮眼:

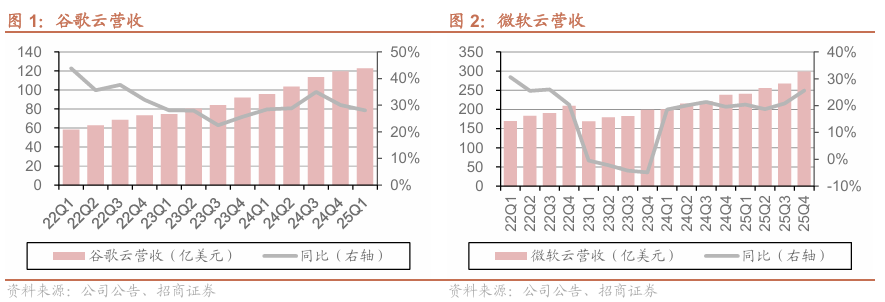

谷歌云:二季度收入136亿美元,同、环比分别提升32%、11%;

微软智慧云:二季度收入299亿美元,同、环比分别提升26%、12%;

亚马逊AWS:二季度收入309亿美元,同、环比分别提升17%、6%。

CSP各厂商的云业务经营持续向上,主要得益于终端需求旺盛。微软业绩交流提及,2025上半年仅Foundry APIs处理的token量就达500万亿,是去年同期的7倍。大模型已经开始实现真正的普及,而不是局限于少数头部应用,微软目前云业务相关订单积压达到3680亿美元。

资本开支创新高,指引持续向上。CSP厂商的资本开支持续强劲,多个公司在二季度达到历史新高,谷歌与Meta均上调年内资本开支:

谷歌:二季度资本开支224亿美元,同、环比分别提升70%、31%;全年资本开支由750上调至850亿美元。

微软:二季度资本开支242亿美元,同、环比分别提升27%、13%。其中包含65亿美元融资租赁。预计2026财年Q1(自然年2025Q3)资本开支300亿美元,全财年资本开支有望超千亿美元。

Meta:二季度资本开支170亿美元,同、环比分别提升100%、24%。全年资本开支指引由640-720上调至660-720亿美元;并强调2026年资本开支维持与今年相当的增长,有望超千亿美元;

亚马逊:二季度资本开支321亿美元,同、环比分别提升82%、28%。

维谛二季度经营超预期,订单规模持续提升。维谛二季度收入26.38亿美元,超此前指引(23.5亿美元),同、环比分别提升34%,30%。二季度摊薄后EPS达0.95美元,同比提升42%、超指引0.14美元。截至二季度末,维谛在手订单积压达85亿美元,较去年同期增长15亿美元,较一季度末增长6亿美元。订单/销售比继续维持在1以上,接单景气度强。

进一步上调全年预期。基于终端需求与订单情况,公司一季度末将全年收入指引中值由92亿美元上调94.5亿美元,此次再次上调至100亿美元,预计美洲与亚太地区带来主要增量。

在数据中心领域进一步加码投资。2023年末,公司收购英国液冷基础设施解决方案厂商CoolTera,加强数据中心液冷解决方案能力,以应对全球客户AI场景下的需求。2025年7月,维谛宣布将进一步收购数据中心机架制造商Great Lakes,以保障整体解决方案的交付能力,预计交易将于三季度闭合。

二、HVDC开始成为共识

单柜功率迈向MW级,给传统电源系统带来局限。在AI行业大发展的背景下,推动GPU的算力能力持续迭代增长,对应的功率也在不断被推高。同时,服务器机架的设计也在向高密度方向发展。综合来看,AI服务器机架单柜功率正在从千瓦级迈向兆瓦级。传统的电源系统在此背景下,效率、空间以及铜排用量等局限性开始凸显:

空间限制:机架电源在兆瓦级Kyper机架上需要占用64U空间,将压缩计算空间;

铜排用量:单个MW级机架用铜量达200公斤;

效率:电力传输过程中反复交、直流转换,在功率提升背景下,效率损失带来的耗电量显著提升。

HVDC具有优势,开始成为共识。高压直流路线,交、直流端转换更少,端到端效率能够提高显著;配套专用的电力机架计算机架,也可以释放空间容纳更多计算资源,在铜排用量、散热、可拓展性等方面优势也比较明显。其中, /-400V方案,能够沿用电动车行业成熟的供应链系统,可能成为未来发展的主流。过去主要CSP厂商对于HVDC方案,已有较多讨论。GTC2025期间,英伟达发布800V高压直流Kyber Side Car,推动数据中心电力基础设施的迭代。维谛、台达、麦格米特等上游供应商也先后发布相关解决方案,HVDC开始逐渐成为共识。

三、核心公司

禾望电气:

公司技术与产品研发能力突出,围绕大功率电力电子技术,先后培育风电变流器、大传动、光伏逆变器、储能、氢能电解槽电源等系列业务,并在风电、大传动领域保持领先的竞争力。

目前,公司围绕大功率电力电子孵化的新一批业务开始落地,其中,公司aIDC相关领域持续重点投入,公司在大功率电力电子有积累,并有氢能等大容量电源的业务基础,在该领域的竞争优势和潜力大,未来进展值得期待。

麦格米特:

公司在服务器电源领域耕耘多年,已具备业界领先的高功率高效率网络电源的技术水平及产品研发与供应能力,可支持通信、交换机、通用服务器、AI 服务器等多项场景应用。

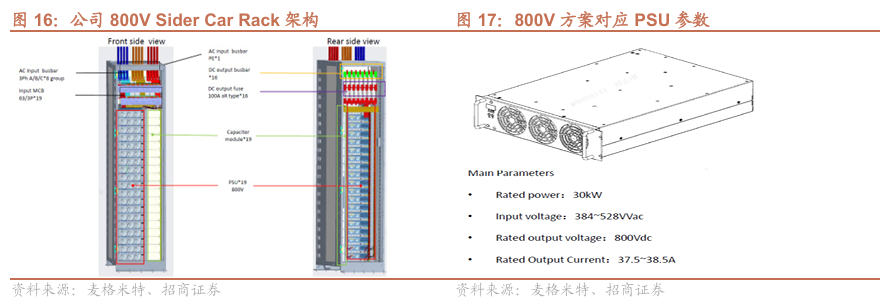

公司PSU产品已经进入英伟达供应链体系,并开始向HVDC等供电环节延伸,2025年英伟达GTC大会,公司推出800V Sider car rack方案,单柜功率570KW,内含19个800V直流输出的30kW PSU以及19个电容模组(Capacitor module)。

阳光电源:

公司在电力电子领域积累深厚,较早完成了底层平台与模块化积累,其光伏逆变器、储能PCS等业务保持全球领先,有显著的规模优势。同时,公司长期发展海外业务,具有较强的北美欧洲市场本土化能力。

公司也开始加大HVDC等业务培育,公司在该领域有较好的条件和潜力,并且有能力直接做海外本地化服务,值得重视。

科华数据:

公司具备风冷、液冷、风液融合、UPS及高压直流(HVDC)等数据中心产品解决方案,能够满足边缘数据中心、大型数据中心、通算数据中心、智算数据中心、超算数据中心等应用场景。根据Omdia统计,公司位列2024年全球工业UPS第四以及亚太工业UPS市场排名第一。

公司HVDC及其集成方案,在腾讯等公司市占率实现追赶,未来可能加大海外市场拓展。

公司是数据中心电力电子系统核心供应商之一,电能质量产品竞争力强,位列行业第一梯队。同时,公司还具备UPS、UPQC等系列产品供货能力,目前公司正在探索数据中心HVDC相关产品。。

金盘科技:

公司是全球电力设备优势供应商,主要提供变压器及输配电系统、储能系统等,在新能源、新基建、重要基础设施以及数字化工厂领域布局充分。2024年,以数据中心为代表的新基建(非新能源领域)收入38.12亿元,同比增长31%。数据中心对于电力基础设施要求高,变压器及相关输配电系统需求也会随数据中心建设增长,公司会显著受益。

中恒电气:

公司是数据中心高压直流(HVDC)供电方案先行者,牵头制定多项国家标准,在数据中心HVDC产品市占率上具有领先优势,尤其是互联网数据中心和第三方colo数据中心市场。

公司HVDC及其集成的巴拿马方案,在阿里等头部公司保持领先的市占率。

良信股份:

公司是国内低压电气行业高端市场的领先企业,产品下游应用广泛。针对智算中心行业的特定需求,不断优化发展并拓展产品线。此外,公司深耕直流接触器中高端市场,产品矩阵丰富,环氧密封型最大电流可达300A,电压最高DC1000V;陶瓷密封型最大电流可达600A(1000A产品正在开发中),电压最高DC1500V(2000V产品正在开发中),能够应对下游各类应用场景需求。

伊戈尔:

公司变压器的油变、干变等产品,成功深入欧美市场,将受益于海外AIDC的大发展。

此外,公司移相变压器产品与多家HVDC头部企业紧密合作,有望受益于HVDC的发展。

风险提示

1、行业政策变动

AI数据中心行业发展一定程度上得益于政策的支持,若后续政策有所变动,可能给行业带来影响。

2、贸易壁垒加剧

海外数据中心的一些供应链中,国内企业具备一定竞争优势,若贸易壁垒加剧,会对企业出口产生影响。

3、行业竞争加剧

行业竞争加剧,可能造成相关产品价格与盈利下滑。

VIP复盘网

VIP复盘网