报告摘要

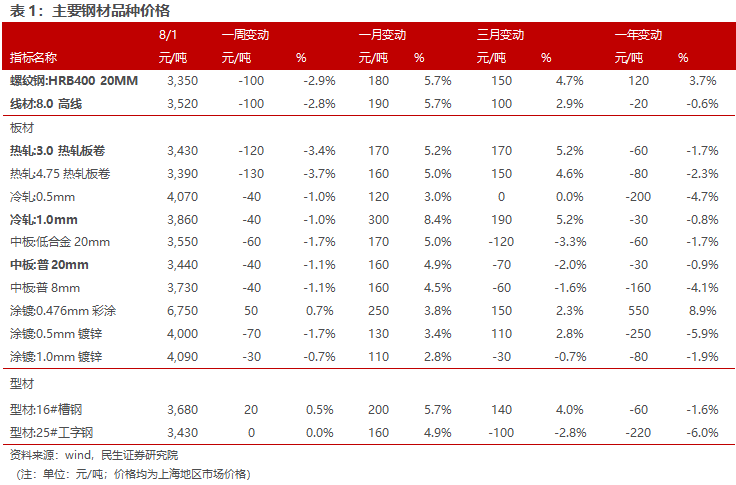

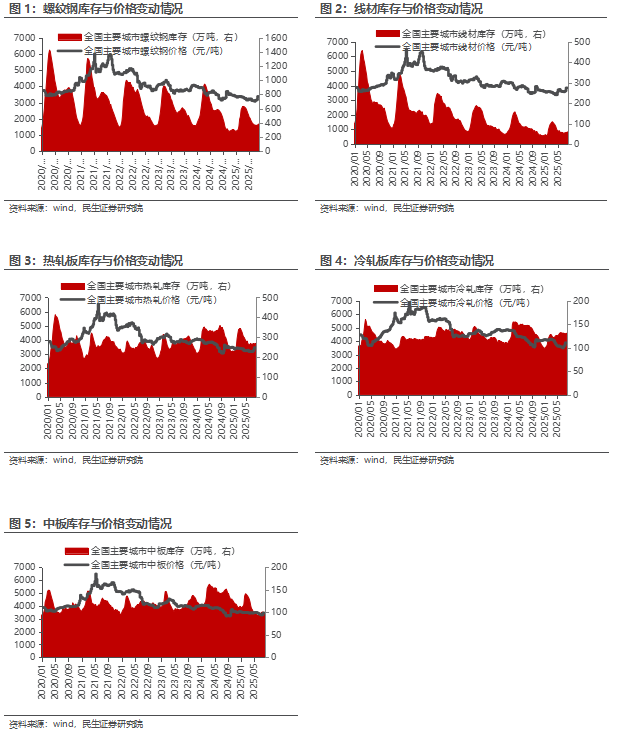

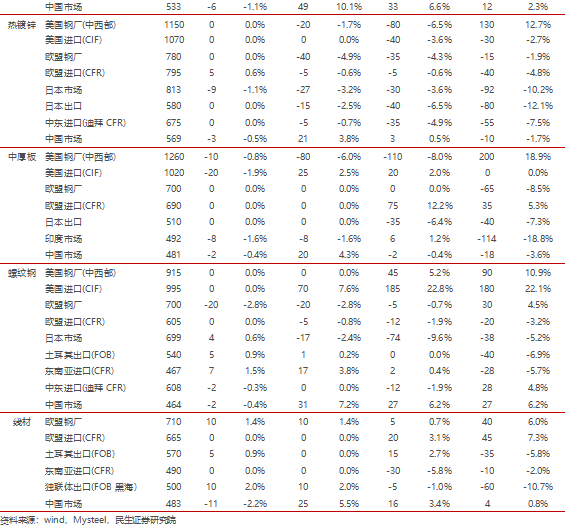

◾ 价格:本周钢材价格下跌。截至8月1日,上海20mm HRB400材质螺纹价格为3350元/吨,较上周降100元/吨。高线8.0mm价格为3520元/吨,较上周降100元/吨。热轧3.0mm价格为3430元/吨,较上周降120元/吨。冷轧1.0mm价格为3860元/吨,较上周降40元/吨。普中板20mm价格为3440元/吨,较上周降40元/吨。本周原材料中,国产矿市场价格震荡,进口矿市场价格稳中有跌,废钢价格上涨。

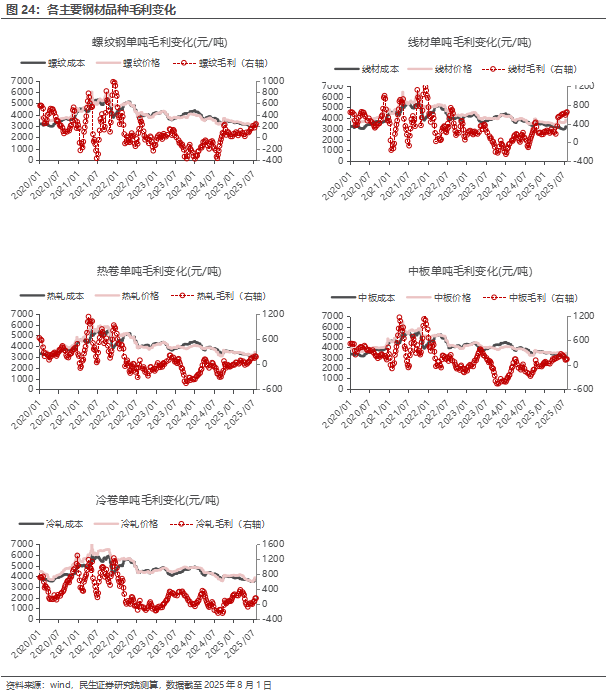

◾ 利润:本周钢材利润震荡。长流程方面,我们测算本周行业螺纹钢、热轧和冷轧毛利分别环比前一周变化 20元/吨,-14元/吨和0元/吨。短流程方面,本周电炉钢毛利环比前一周变化 38元/吨。

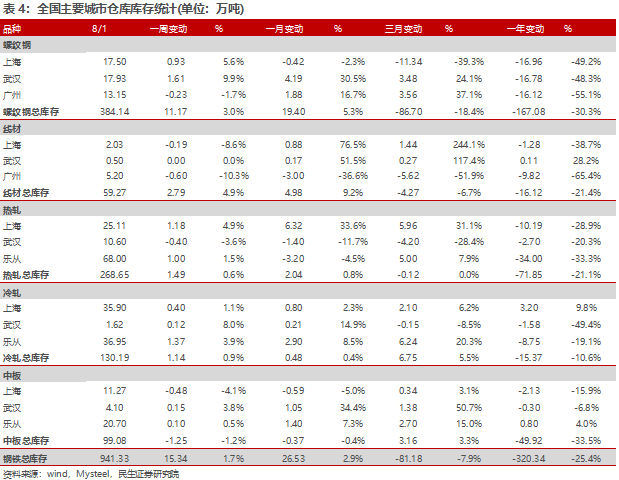

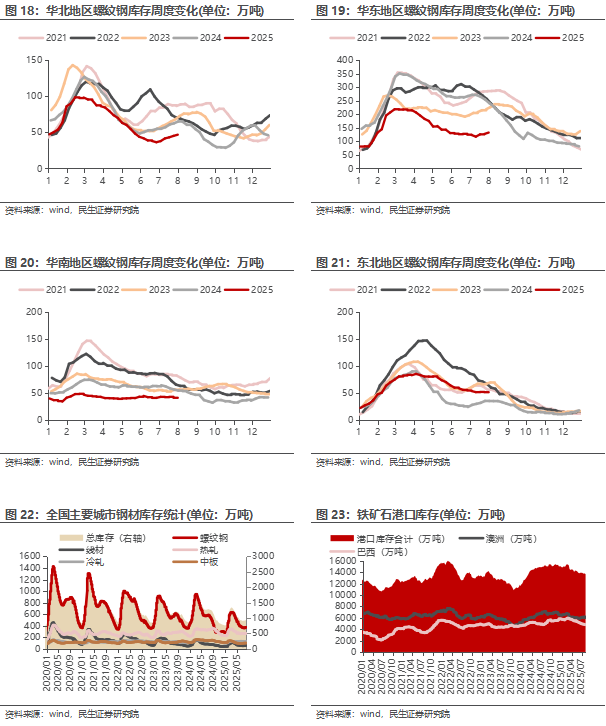

◾ 产量与库存:截至8月1日,五大钢材产量上升,总库存环比上升。产量方面,本周五大钢材品种产量867万吨,环比升0.45万吨,其中建筑钢材产量周环比减4.81万吨,板材产量周环比升5.26万吨,螺纹钢本周减产0.9万吨至211.06万吨。分不同炼钢方式来看,本周长、短流程螺纹钢产量分别为184.51万吨、26.55万吨,环比分别-3.51万吨、 2.61万吨。库存方面,本周五大钢材品种社会总库存环比增15.34万吨至941.33万吨,钢厂总库存409.52万吨,环比增0.1万吨,其中,螺纹钢社库增11.17万吨,厂库降3.52万吨。表观消费量方面,测算本周螺纹钢表观消费量203.41万吨,环比降13.17万吨,本周建筑钢材成交日均值9.41万吨,环比下降18.01%。

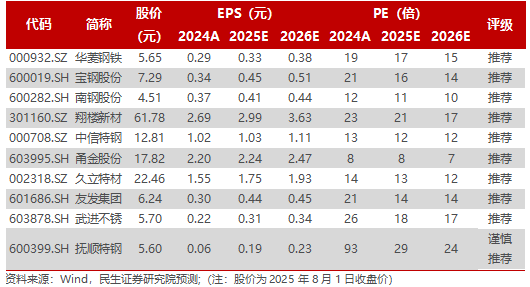

◾ 投资建议:宏观靴子落地,需求逐步进入淡季。7月政治局会议再次明确“反内卷”,依法依规治理企业无序竞争,推进重点行业产能治理。与7月1日中财委“反内卷”表述比较,去除了“低价”,“落后产能有序退出”变为“重点行业产能治理”。从变化来看,产能治理的路径不局限于落后产能,同时治理目标也由提价转向理性竞争即提高行业利润。短期来看,钢材需求进入季节性淡季,价格过快上涨可能有所回调。长期来看,产能治理依然是未来的主线,市场化、行政化手段相结合,粗钢供给有望进一步优化,叠加远期铁矿新增产能的逐步释放,钢企盈利能力有望修复。推荐:1)普钢板块:华菱钢铁、宝钢股份、南钢股份;2)特钢板块:翔楼新材、中信特钢、甬金股份;3)管材标的:久立特材、友发集团、武进不锈。建议关注:高温合金标的:抚顺特钢。建议关注:高温合金标的:抚顺特钢。

◾ 风险提示:下游需求不及预期;钢价大幅下跌;原材料价格大幅波动。

报告正文

主要数据和事件

◾ 16家钢企通过极致能效工程能效标杆示范企业验收并公示

自2024年9月起,中国钢铁工业协会开展了钢铁极致能效工程能效标杆示范企业公示工作。8月1日,有1家钢铁企业通过验收并公示,为本钢板材股份有限公司。截至目前,已有16家钢铁企业在中钢协网站进行验收并公示。(西本新干线,2025年8月2日)

◾ 国家发改委:严防地方政府通过政府投资基金变相补贴产能过剩领域

《加强政府投资基金投向指导评价管理办法(公开征求意见稿)》拟规定,突出激励约束,推动优化产业布局、强化产业调控。以引导政府投资基金投向或退出国家鼓励或调控限制的产业领域,有保有压加强和优化产业调控。严防地方政府通过政府投资基金变相补贴产能过剩领域,防止重复投资和无序竞争。指导督促各地依据评价结果合理统筹基金布局,规范和完善政府投资基金运营管理和投资决策机制,将激励约束机制充分传导至各级基金及管理人,更好调动各方积极性。(西本新干线,2025年7月31日)

◾ 中钢协:上半年钢铁行业运行情况好于预期

上半年中钢协重点统计钢铁企业累计营业收入为29985亿元,同比下降5.79%;营业成本为28055亿元,同比下降6.83%;利润总额为592亿元,同比增长63.26%;平均利润率为1.97%,同比上升0.83个百分点。这是记者30日从在唐山曹妃甸召开的中国钢铁工业协会六届十一次理事(扩大)会议上获悉的。“上半年钢铁行业积极应对强供给、弱需求的挑战,加强行业自律,调整生产节奏,实现了粗钢产量稳中有降、经济效益同比改善、环保水平持续提升,行业总体运行情况好于预期。”中国钢铁工业协会会长赵民革说,自律控产稳运行是行业利润改善的核心原因,一方面保持了钢材库存低位、供需基本平衡、钢价相对平稳,一方面带来了原燃料需求下降、成本重心下移。(西本新干线,2025年7月31日)

◾ 2025年上半年不锈钢粗钢产量同比增长5.17%

2025年1-6月,不锈钢粗钢产量为2016.86万吨,同比增加了99.16万吨,增长了5.17%。1-6月份中国不锈钢进口量累计82.75万吨、出口量累计250.01万吨。1-6月,中国不锈钢进口总量为82.75万吨,同比减少28.03万吨,下降25.3%。1-6月,中国不锈钢出口总量为250.01万吨,同比增加13.53万吨,增长5.7%。1-6月,中国不锈钢净出口总量为167.26万吨,同比增加41.56万吨,增长33.1%。1-6月,不锈钢表观消费量为1657.20万吨,同比增加49.78万吨,增长3.10%。(西本新干线,2025年7月30日)

◾ 中钢协:上半年主要用钢行业运行月报

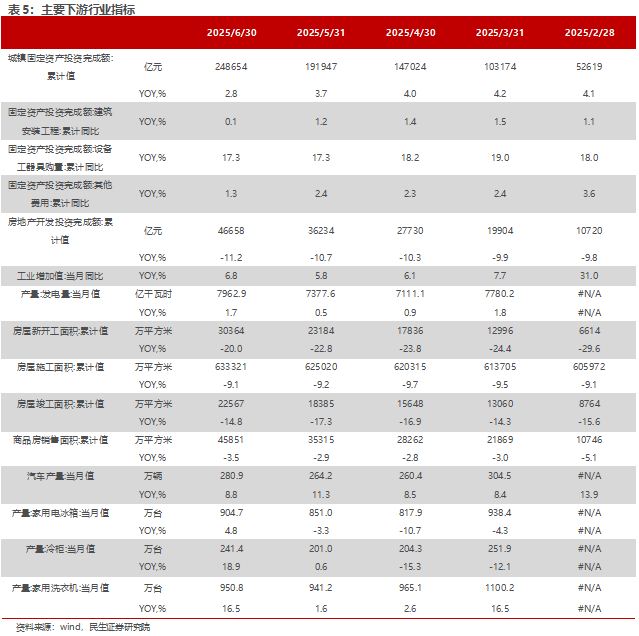

2025 年上半年,主要用钢行业运行呈现分化态势,建筑业继续收缩,制造业平稳增长。具体来看,房地产市场持续低迷;基础设施建设投资稳定增长;机械行业增加值保持增长,机电产品出口额增幅略有扩大;汽车产量保持较快增长,其中新能源汽车延续高速增长态势;船舶行业造船完工量和新接订单量降幅扩大,手持订单维持高位;家电行业三大白电产品实现增长;集装箱产量由升转降。(西本新干线,2025年7月29日)

1. 国内钢材市场

2. 国际钢材市场

3. 原材料和海运市场

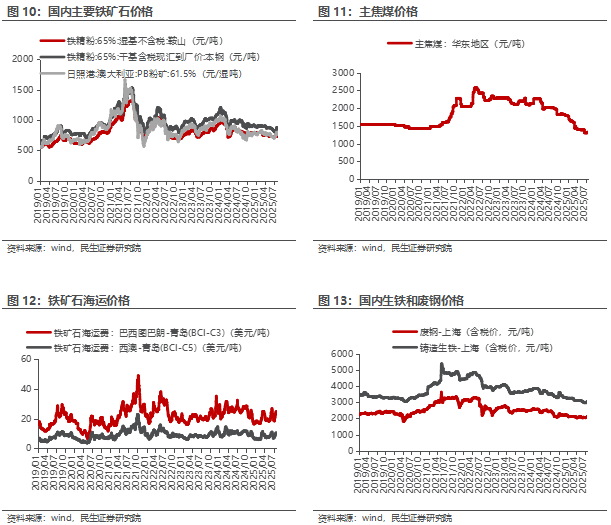

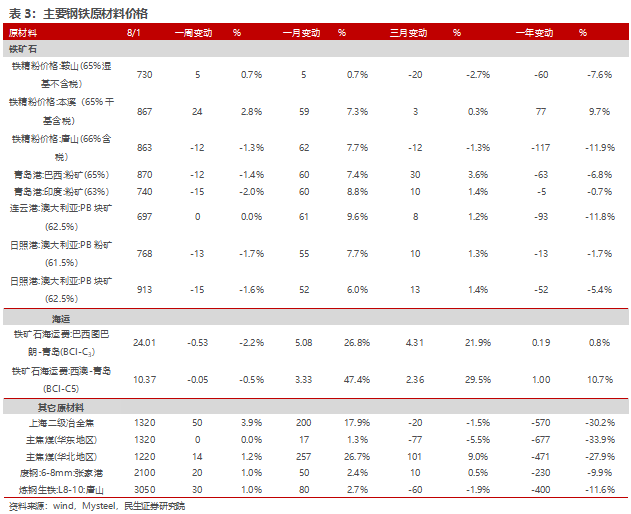

国产矿市场价格震荡,进口矿市场价格稳中有跌,废钢价格上涨。截至8月1日,本周鞍山铁精粉价格730元/吨,较上周升5元/吨;本溪铁精粉价格867元/吨,较上周升24元/吨;唐山铁精粉价格863.46元/吨,较上周降12元/吨;国产矿市场价格震荡。本周青岛港巴西粉矿870元/吨,较上周降12元/吨;青岛港印度粉矿740元/吨,较上周降15元/吨;连云港澳大利亚块矿697元/吨,较上周持平;日照港澳大利亚粉矿768元/吨,较上周降13元/吨;日照港澳大利亚块矿913元/吨,较上周降15元/吨;进口矿市场价格稳中有跌。本周海运市场下跌。本周末废钢报价2100元/吨,较上周升20元/吨;铸造生铁3050元/吨,较上周升30元/吨。

焦炭市场价格上涨,华北主焦煤价格上涨,华东主焦煤价格持平。本周焦炭市场价格上涨,周末报价1320元/吨,较上周升50元/吨;华北主焦煤周末报价1220元/吨,较上周升14元/吨;华东主焦煤周末报价1320元/吨,较上周持平。

4. 国内钢厂生产情况

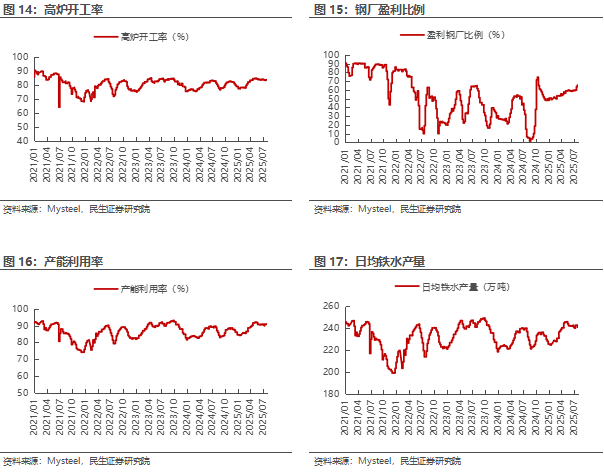

Mysteel调研247家钢厂高炉开工率83.46%,环比持平,同比增加1.13个百分点;高炉炼铁产能利用率90.24%,环比减少0.57个百分点,同比增加0.63个百分点;钢厂盈利率65.37%,环比增加1.73个百分点,同比增加50.22个百分点;日均铁水产量240.71万吨,环比减少1.52万吨,同比增加1.1万吨。

5. 库存

6. 利润情况测算

利润测算假设如下:1、铁矿石采用全现货;2、50%焦炭外购,50%自炼焦。

7. 钢铁下游行业

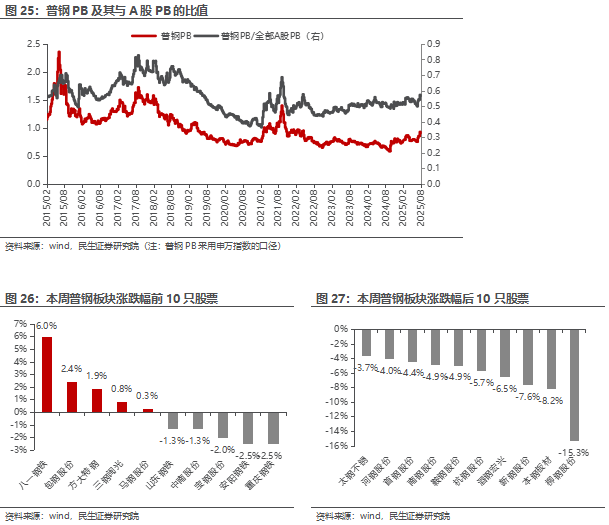

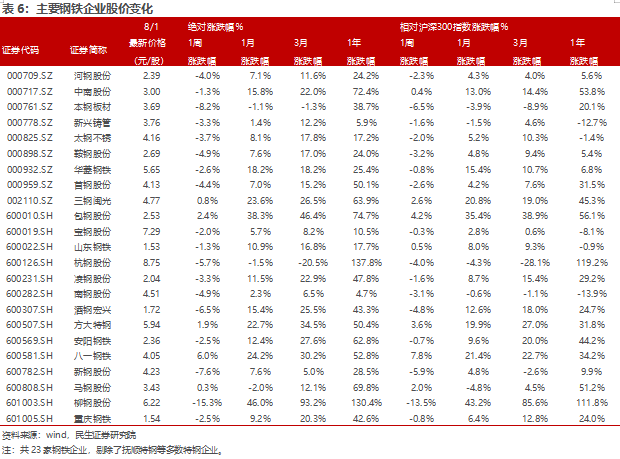

8. 主要钢铁公司估值

9. 风险提示

1)下游需求不及预期。地产是钢材重要的消费领域,目前国内地产投资存在下滑风险,如果地产出现超预期下滑,届时钢材消费将面临较大挑战。

2)钢价大幅下跌。目前钢材生产受到国家政策影响,产量受限,一旦国家相关政策放松,钢材供应增速可能出现较大抬升,钢材基本面失衡,钢价下跌拖累钢厂盈利。

3)原材料价格大幅波动。钢材原料铁矿石进口依存度较高,且受海外四大矿企产出影响较大,一旦出现矿山意外等事件,铁矿石价格可能出现非理性上涨,侵蚀钢企利润。

VIP复盘网

VIP复盘网