2025年上半年,全国煤炭产量小幅增长,且进一步向晋陕蒙和新疆地区集中,煤炭进口量有所下降;由于下游需求支撑不足,煤炭价格持续下行,行业整体盈利水平大幅下滑。债券市场方面,2025年上半年,煤炭行业企业发债规模同比下降,发债主体主要为高信用等级的地方国有企业。上半年债券级别以AAA为主,煤炭企业债券到期兑付呈现小高峰,到期债券均已顺利兑付,未出现新增债券违约企业。

2025年,煤炭供需预计将维持供略大于求的状态,动力煤价格中枢预计将小幅下移,受下游钢铁及房地产行业持续疲软影响,炼焦煤价格或将进一步下探。煤炭行业企业的收入、利润及经营获现规模将小幅下降,考虑到新增产能审批趋严,在行业整体没有大规模投资支出的情况下,煤炭企业整体债务负担及偿债能力有望保持稳定。2025年下半年债券到期金额相对较小,到期主体信用等级较高,集中兑付压力可控。但仍需关注非经营性负担对部分煤炭企业可持续发展带来压力,以及新能源快速发展对传统能源发展空间的挤压等。

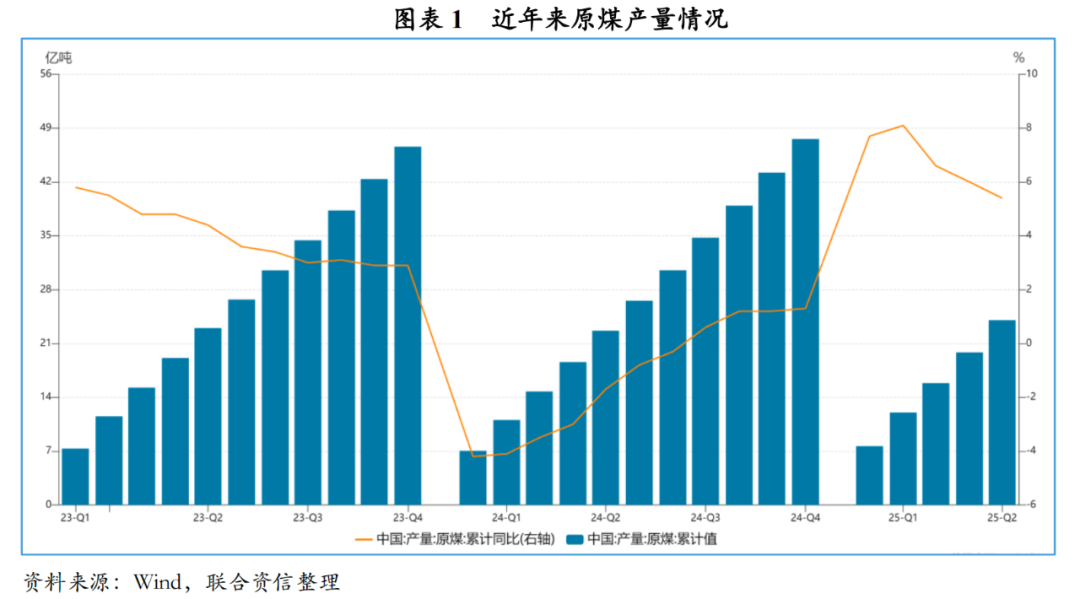

中国原煤供给以国内为主、进口为辅。从国内供给端看,2025年上半年,全国煤炭产量24.05亿吨,较去年同期增长5.40%,占2024年全年全国煤炭产量的50.54%,主要系2024年上半年受安全监察形势较严影响,部分地区煤炭减产使得全国煤炭产量下降所致。区域分布方面,基于全国煤炭资源分布呈现“北富南贫,西多东少”的特点,随着“供给侧”改革的推行和中东部省份煤炭资源的逐渐枯竭,煤炭产能进一步向晋陕蒙和新疆地区集中。2025年上半年,晋陕蒙和新疆地区的原煤产量占全国总产量的81.41%,同比提升0.30个百分点。从进口供给看,2025年上半年,受国内供给增加影响,煤炭进口量有所下降。根据海关总署公布的数据,2025年上半年,全国累计进口煤炭(煤及褐煤)2.22亿吨,较上年同期下降11.10%。

需求方面,煤炭行业的下游需求主要集中在电力、钢铁和建材行业,其余主要为民用煤和煤化工等行业。煤炭在中国能源消费中的主要形式是火力发电。2025年上半年,全国规模以上电厂火力发电量2.94万亿千瓦时,同比下降2.40%,火力发电量同比小幅下降。钢铁和建材行业为煤炭的两大下游行业,建材行业主要以水泥行业为代表。房地产投资对钢铁和建材行业的需求具有重要影响。2025年上半年,由于房地产企业资金链仍紧张,叠加销售市场低迷,房地产相关指标仍处在低位。同期,全国房屋竣工面积2.26亿平方米,同比下降14.80%;新开工面积3.04亿平方米,同比下降20.00%。房地产行业对钢铁和建材行业的需求整体表现疲软,2025年上半年,全国粗钢产量5.15亿吨,同比下降3.00%;全国水泥产量8.15亿吨,同比下降4.30%。整体看,2025年上半年,钢铁和水泥产量仍不高,对煤炭需求支撑不足。

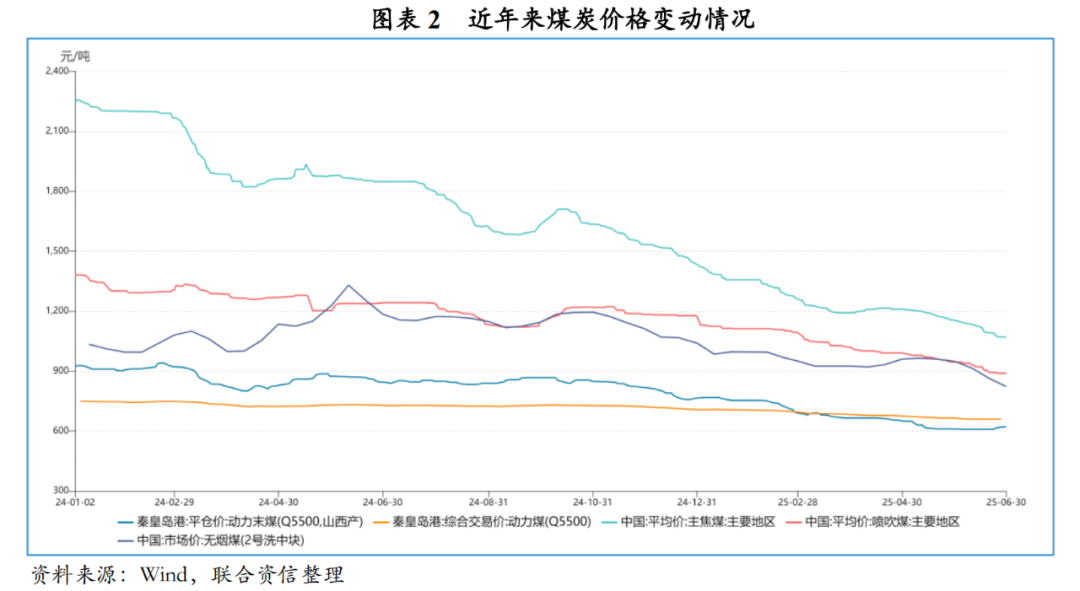

煤炭价格表现方面,2025年上半年,由于国内煤炭供给增长,下游电力、钢铁及建材行业需求不足等因素,国内煤炭价格延续2024年的下行趋势。截至2025年6月底,动力末煤(秦皇岛平仓价价)、主焦煤(国内主要地区)、喷吹煤(国内主要地区)和无烟煤(2号洗中块-全国)分别为621元/吨、1071元/吨、889元/吨和823元/吨,较2024年底分别下降18.82%、25.31%、24.21%和20.87%。

从煤炭企业盈利情况看,受煤炭价格震荡回落影响,2025年1-5月,煤炭企业整体盈利水平有所下降,全国规模以上煤炭企业实现利润总额1263.80亿元,同比下降50.60%。

(一)债券发行情况

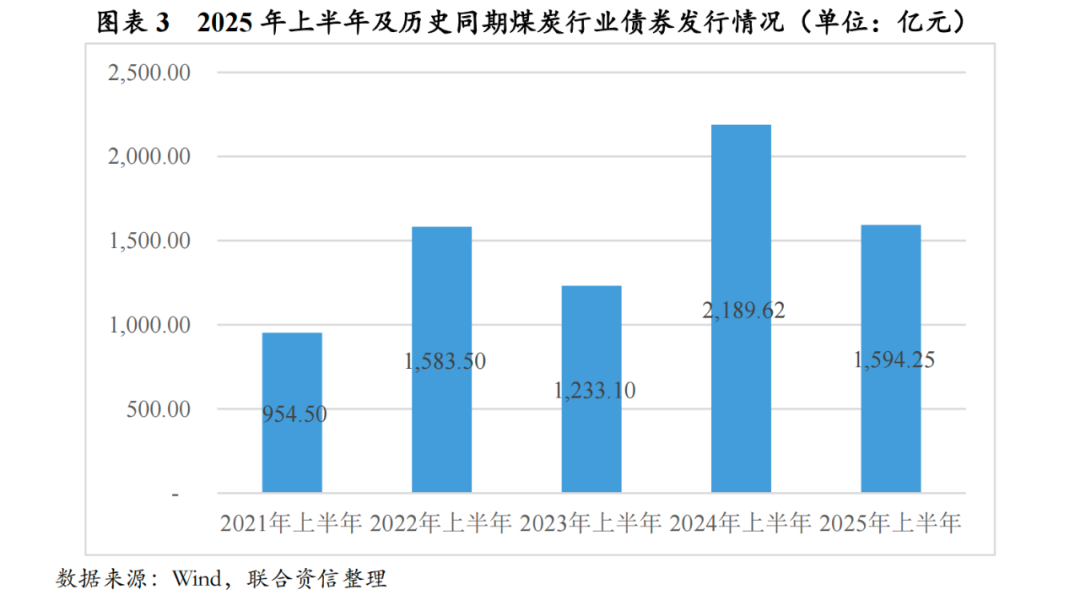

2025年1-6月,煤炭行业债券市场整体规模呈下降态势,煤炭行业企业发行的债券金额合计1594.25亿元,较2024年同期减少595.37亿元。债券品种以一般中期票据为主,发债主体集中于AAA级地方国有企业。

(1)发行数量及发行金额

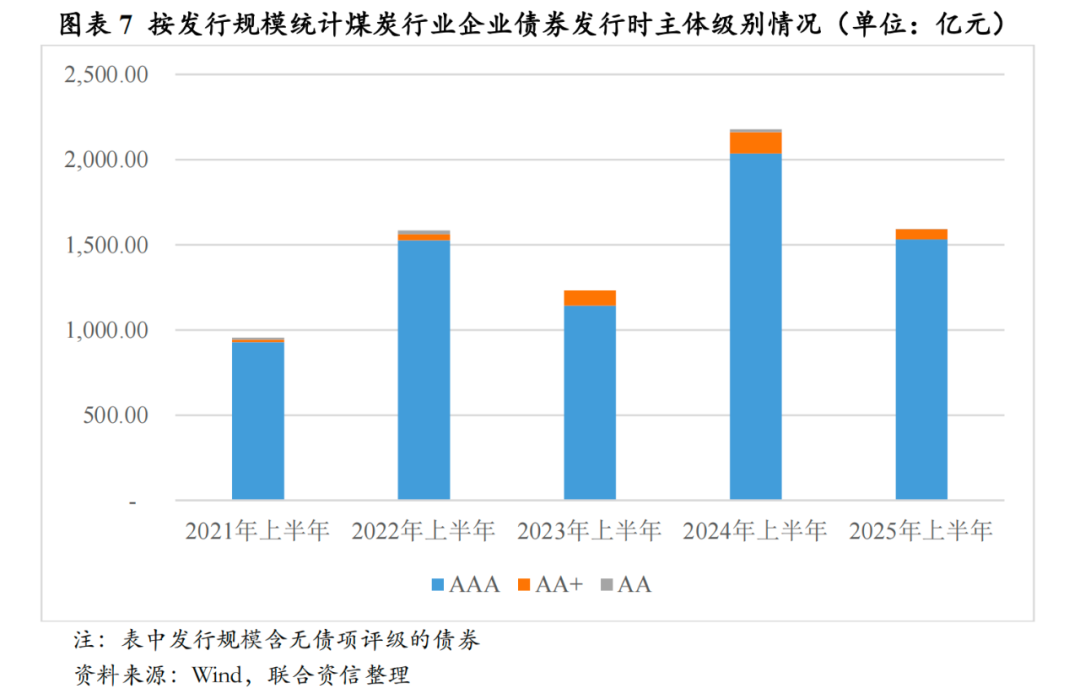

2025年1-6月,煤炭行业企业信用债的发行数量104只,发行金额1594.25亿元,发行规模较上年同期下降27.19%,主要系煤炭新增产能审批趋严,煤炭企业固定资产投资放缓所致。从发债企业信用等级来看,煤炭行业的发债企业仍集中在高等级企业。2025年1-6月新发债煤炭企业共30家,包括23家AAA企业、6家AA 企业和1家AA企业。

(2)发行品种

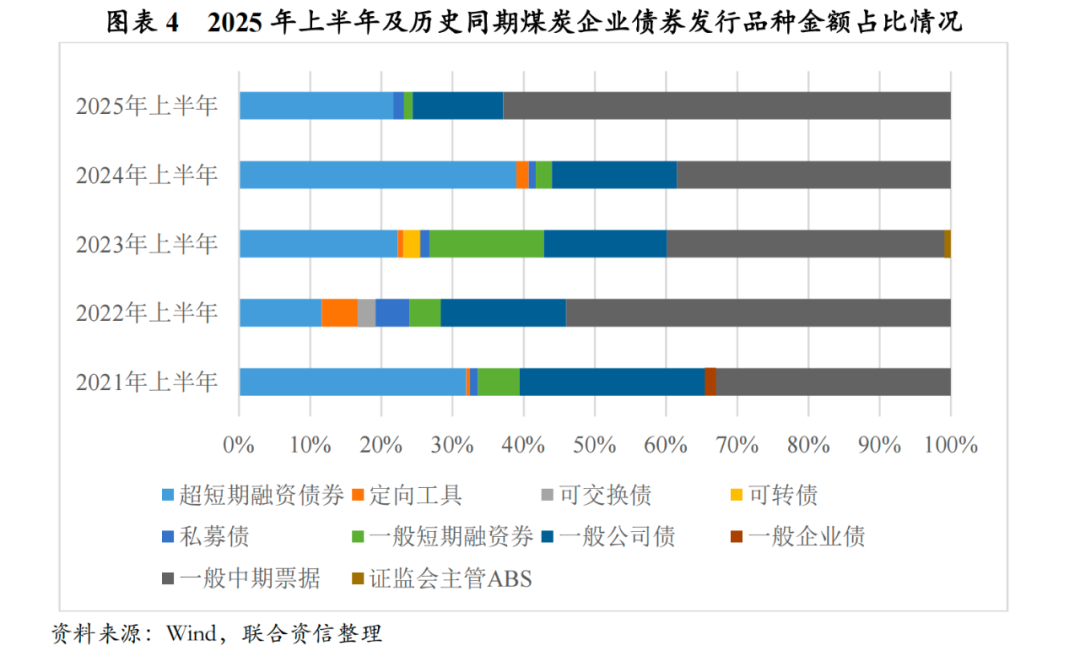

从发行品种来看,考虑到一般中期票据具有较长债务期限的优势,2025年1-6月,煤炭行业龙头企业加大一般中期票据的发行规模,煤炭企业新发债券中的一般中期票据规模占比较高,较2024年同期占比明显提升,募集资金多用于补充流动资金和接续到期债务。

(3)发债主体企业性质及信用水平

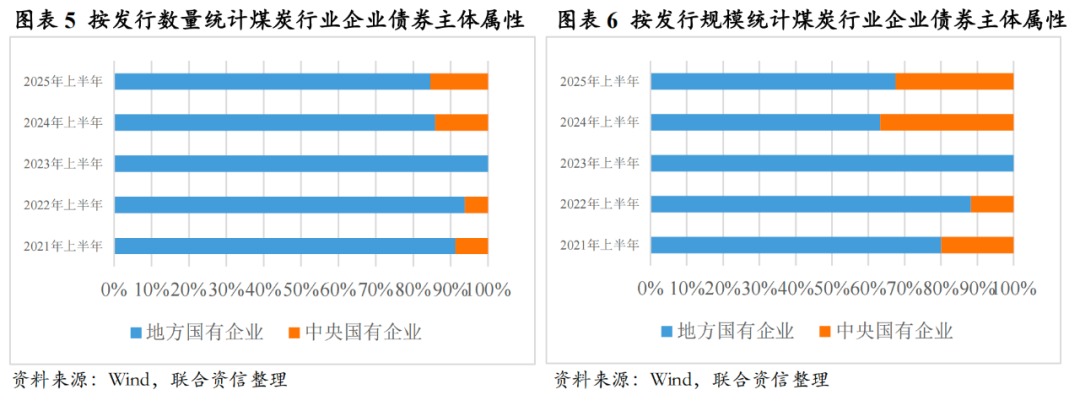

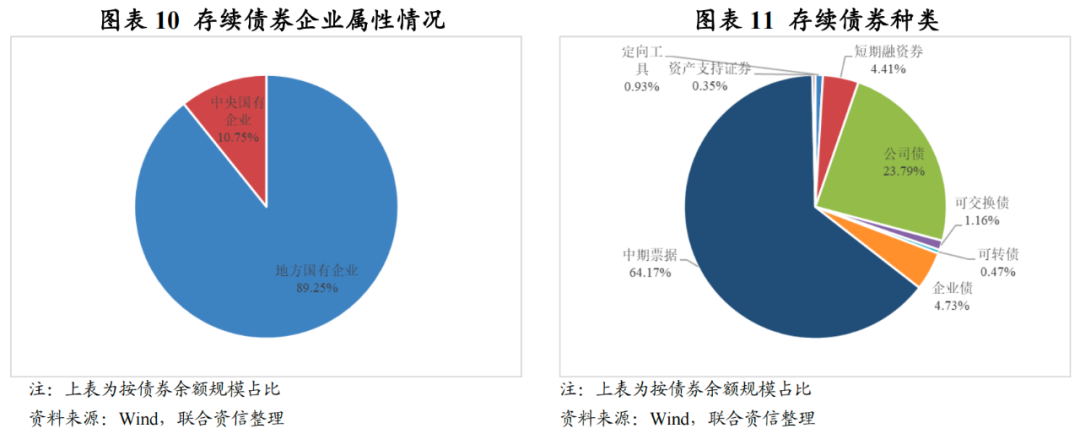

从发债主体企业性质来看,2025年1-6月,煤炭行业企业债券主体属性均为国央企,地方国有煤炭发债企业数量占比较高,且债券发行数量和热情相对更高。

从主体发行级别分布看,2025年上半年煤炭行业企业信用债中AAA级企业发债规模较历史同期相比仍处于很高水平,同比上升3.08个百分点。其他企业信用级别为AA 级及AA级,均占比很低。

(二)债券到期情况

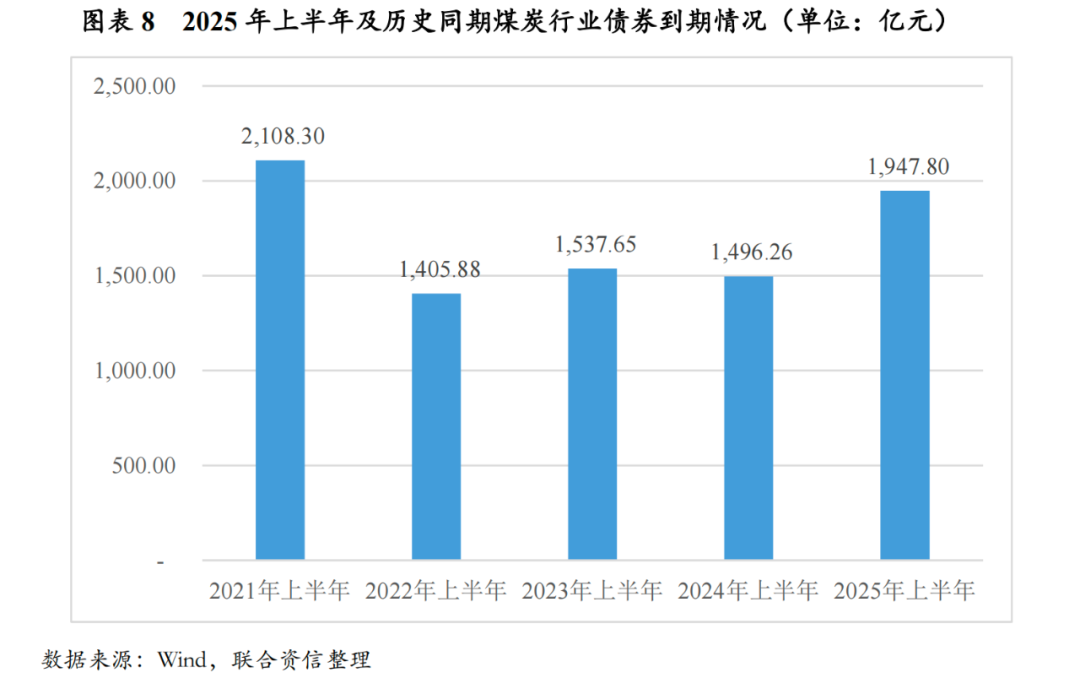

从到期情况看,2025年上半年煤炭行业企业信用债到期规模较历史同期相比处于较高水平。信用迁徙来看,2025年以来,煤炭行业发行主体级别评级下调的主体为1家,2025年上半年,煤炭行业无新增违约主体。

(1)煤炭行业债券到期

2025年1-6月,煤炭行业企业信用债到期规模1947.80亿元,较历史同期相比处于较高水平。到期债券级别以AAA为主(占94.68%),煤炭行业整体信用风险可控。

(2)煤炭行业企业信用迁徙

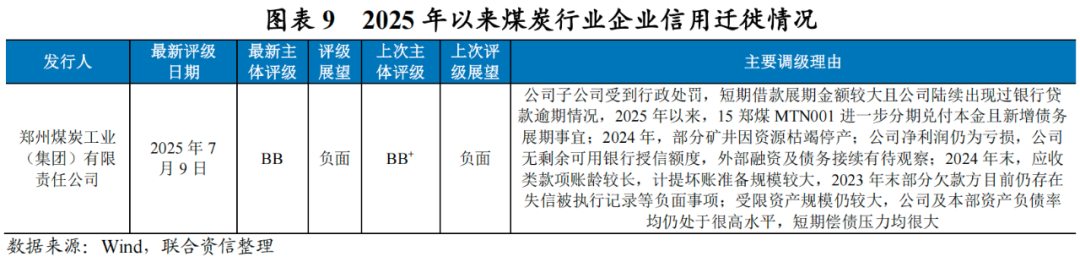

2025年以来,煤炭行业企业信用迁徙情况如下表所示(仅涉及公开可得数据),评级下调的主体为1家,评级下调因素主要为郑州煤炭工业(集团)有限责任公司短期借款展期金额较大且陆续出现过银行贷款逾期情况,2025年以来,“15郑煤MTN001”进一步分期兑付本金且新增债务展期事宜等因素。2025年上半年,煤炭行业无新增债券违约主体。

(三)债券存续情况

煤炭行业存续债券信用等以高信用等级为主,企业属性和发行类别上,呈现以地方国有企业和中长期债券为主的特征。

(1)存续债券特征

截至2025年6月30日,煤炭行业存续债券数量519只,存续债券规模7237.16亿元,从存续债券主体看,以地方国有企业为主,中央国有企业为辅;从存续债券类型看,以中期票据和公司债为主。

(2)存续主体信用状况

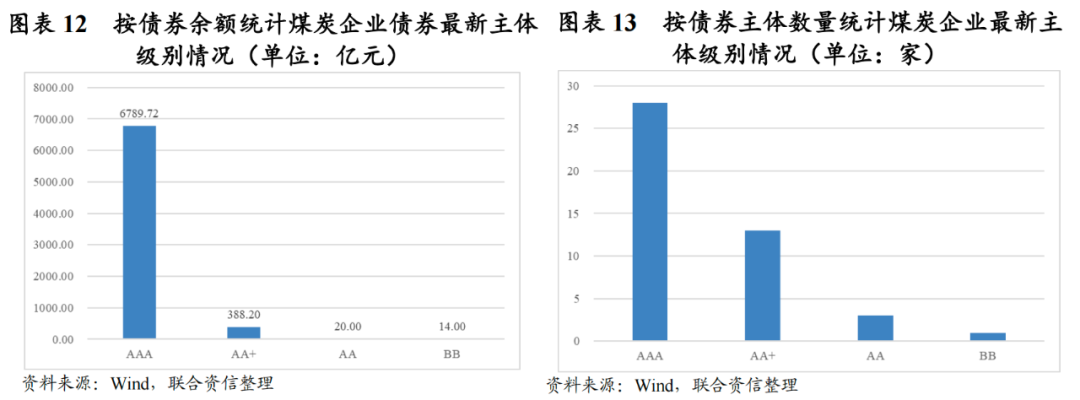

截至2025年6月30日,煤炭行业存续债券余额来看,以AAA信用水平主体为主,存续主体整体信用以AAA为主。

(一)到期规模

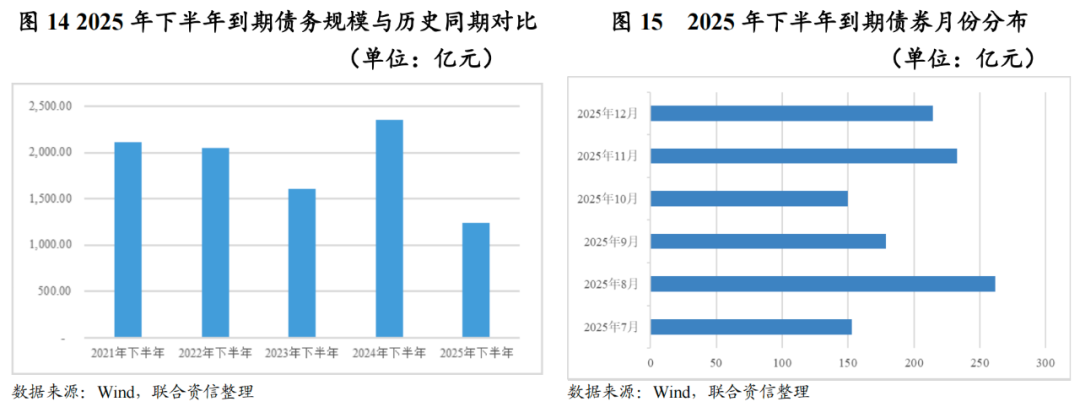

2025年下半年,煤炭行业到期债券规模为1242.50亿元,分月份来看,2025年8月到期规模较大。与历史同期到期规模相比,2025年下半年到期规模较小,集中兑付压力可控。

(二)即将到期债券信用状况

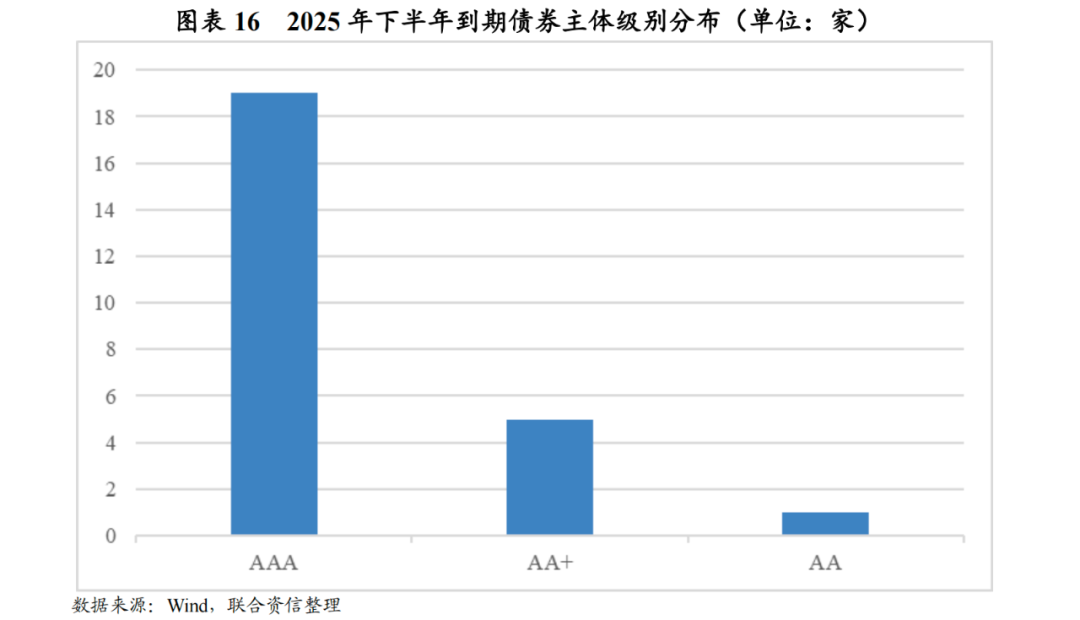

2025年下半年,煤炭行业存在到期债券的主体共25家,主体级别以AAA为主,整体风险可控。

(三)信用风险展望

煤炭行业发债企业主要为中央国有企业和地方国有企业,企业整体资质好,融资渠道通畅。从短期来看,2025年下半年,煤炭行业到期债券规模显著下降,主体以高信用等级为主,整体行业短期信用风险低。从长期来看,煤炭行业存续债券类型以长期债券为主,集中兑付风险可控。从行业运行情况看,随着之前一系列保供稳价政策效果的持续落地,从供给端看,我国煤炭行业优质先进产能释放较为充分,基于现有供需格局及安全环保等政策,预计新增产能审批趋严,在政府的严格监管下,煤炭企业仍积极执行长协合同,预计2025年全年煤炭产量仍将保持稳中有增,但整体增幅有限。从需求端看,在政策积极支持下,2025年,国家经济运行将延续整体向好的趋势,对煤炭需求有望保持稳定,煤炭供需将维持供略大于求的状态,动力煤价格中枢预计将小幅下移,全年价格走势存在阶段性供需错配导致的震荡,受下游钢铁及房地产持续疲软影响,炼焦煤价格或将进一步下探。在此煤炭价格预期下,预计2025年,煤炭行业企业的收入、利润及经营获现规模将小幅下降,考虑到新增产能审批趋严,在行业整体没有大规模投资支出的情况下,煤炭行业企业整体债务负担及偿债能力有望保持稳定

VIP复盘网

VIP复盘网