今天凌晨海外科技巨头微软和Meta披露财报,业绩均超预期,指引AI新一轮方向。

当前AI数据中心景气度明确向上,海外公司报表已有体现,如已披露二季报的CLS、Vertiv营收均大幅超此前指引,北美AIDC业务增速亮眼。

海外算力全面开花,国内算力链加速跟进,对于液冷、光模块、铜缆高速连接、PCB、AIDC等需求持续提升。

随着全球AI基础设施需求爆发,算力密度提升,数据中心机柜对散热需求大幅增长,叠加英伟达GB200、GB300进入上量期,由此带动液冷需求加速导入。

液冷服务器行业概览

数据中心基础设施主要包括制冷、配电、机柜、布线、监控等系统,其中制冷是数据中心的核心环节之一。

数据中心散热技术经历了从风冷、水冷到液冷的迭代升级。

当前传统的风冷技术难以满足数据中心发展需求,液冷技术成为数据中心节能降耗的核心技术路径。从2024年起,液冷方案将在数据中心冷却方案逐渐替代风冷方案。

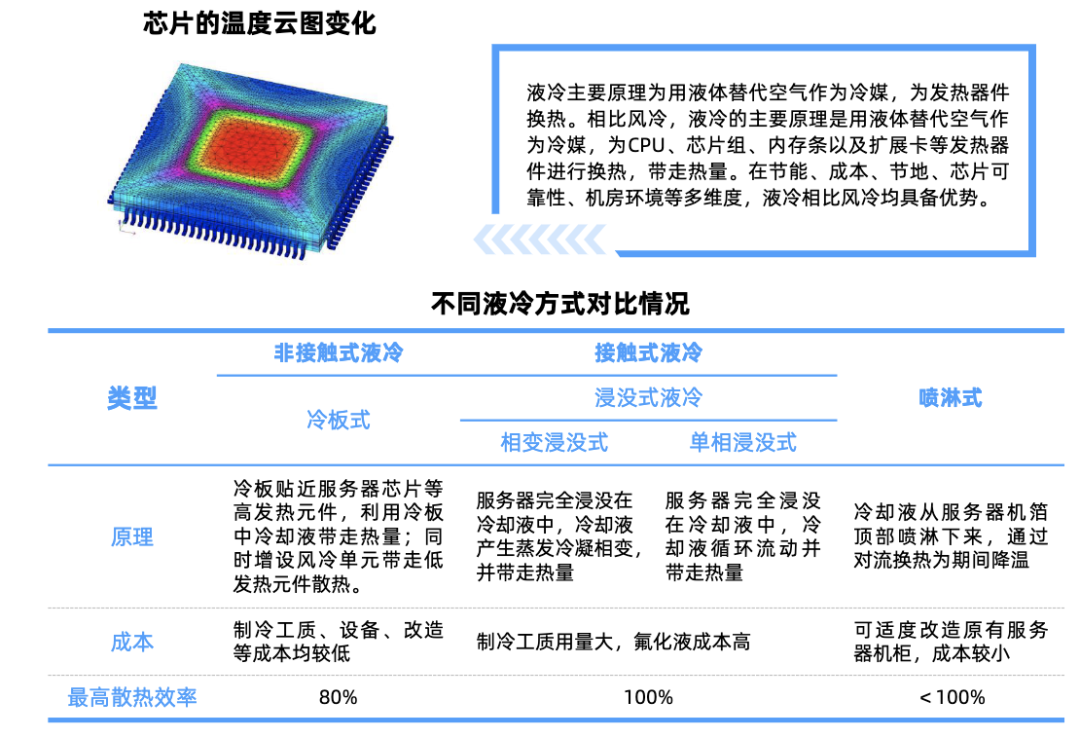

液冷技术通过冷却液体替代传统空气散热,液体与服务器高效热交换,提高效率,挖潜自然冷源,降低PUE,是一种新型制冷解决方案。

其核心优势在于散热效率高、能耗低、噪音小,适用于高密度计算场景。

目前两大主流液冷技术路线是冷板式液冷和浸没式液冷。

资料来源:行行查

资料来源:行行查

冷板式液冷:冷却液通过冷板(导热金属板)间接吸收CPU、GPU等核心部件热量,不直接接触电子元件。该路线技术路径相对清晰,具有较高的商用成熟度,尤其利于算力中心机房的改造,已成为当前绝对主导的液冷解决方案。当前已接近风冷服务器(溢价约10%-15%),规模化应用后有望进一步降低。

浸没式液冷:服务器主板完全浸没在绝缘冷却液中,通过液体循环或相变(液态→气态→液态)带走热量。应用成熟度不及冷板式,且维护成本较高;不过在节能和可靠性方面表现更优,且占用空间也更小,并且更具散热效率方面的优势,有望成为未来数据中心散热技术的重要发展方向。随着3M氟化液国产化,单相液冷成本有望下降30%。

英伟达CEO黄仁勋曾明确表示,液冷技术是未来趋势,将带动整片算力散热市场全面革新。

在英伟达GB300芯片方案中,冷板数量从GB200的45片增至108片,价值量提升超一倍。

国内政策方面,当前“东数西算”工程要求新建数据中心PUE≤1.25,强制推动液冷普及。截至2025年6月,首批8个国家算力枢纽节点已建成150个数据中心,其中液冷数据中心占比超30%。

液冷服务器产业链

液冷服务器产业链分为上游零部件、中游制造集成/液冷服务器商和下游应用三大环节。

核心环节包括服务器整机、硬件、液冷散热模块、冷却液及循环设备,以及机箱、电源、线缆等成本占比相对较小但是必要的部件。

液冷产业链全景图:

资料来源:华泰研究、行行查

资料来源:华泰研究、行行查

01

上游核心零部件

液冷板:散热模块中的核心部件,材料为铝/铜,因加工工艺复杂成本占比较大,约20%-30%。从英伟达GB200到GB300,预计Socket方案将带动整柜价值量提升,其中冷板、快接头价值量变化最大:预计冷板用量将由GB200的45片提升至GB300的108片,快接头将由GB200的108对提升至GB300的216对。Socket方案带来冷板和快接头用量大幅提升,需要引入新供应商。

液冷板行业上游为中铝集团、紫金矿业等铝、铜金属原材料企业;中游为银邦股份(铝热传输材料)、华锋铝业、格朗吉斯等铝热传输材料生产企业以及瑞泰克(液冷板加工)、方盛股份、精研科技、三花智控、飞荣达、银轮股份、纳百川等液冷板配套加工公司。

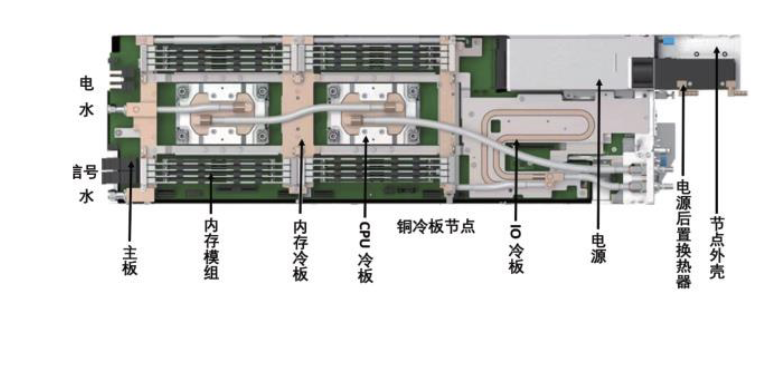

全液冷服务器节点由内存冷板、CPU 冷板等组成:

资料来源:英特尔等《全液冷冷板系统参考设计及验证白皮书》

资料来源:英特尔等《全液冷冷板系统参考设计及验证白皮书》

管路与接头:主要是连接各部件,确保冷却液循环密封性。目前北美占据快速接头市场主要份额,国内企业近年加速突身UQD市场。快速接头的主要玩家主要包括Parker、Eaton、Staubli、Festo等公司。国内具备液冷快接头产品的生产能力的公司有:强瑞技术、高澜股份、英维克、中航光电(UQD系列快速接头)、川环科技等企业。

CDU(冷却分配单元):包含水泵、控制器,成本占比高。 水泵环节中,中金环境子公司南方泵业生产的CHL、CHM、CHLF水泵,广泛应用于数据中心液冷模块中;飞龙股份数据液冷中心产品在芜湖飞龙、郑州飞龙已建有专门生产线,多个液冷项目进行中;利欧股份全资子公司利欧泵业拥有多款适用于液冷系统的泵产品,包括高效节能的离心泵和智能泵系统等;控制器相关布局厂商包括立讯精密、曙光数创、英飞特等。维谛技术、英维克、申菱环境、高澜股份、曙光数创、网宿科技旗下绿色云图、同飞股份、佳力图、依米康等厂商在液冷领域也拥有多款CDU产品。

冷却液:作为热量传输的媒介,将冷板吸收的热量带走,传递给系统的其他部分进行散热。浸没式需绝缘氟化液,单相液冷成本约$500/升。代表厂商包括3M(氟化液),国产冷却液替代空间广阔,该领域布局的国内厂商包括巨化股份、新宙邦(硅油冷却液)、东阳光、曙光数创、八亿时空、润和材料、新安股份等。

液冷泵和冷却塔:价格较高,对冷却液循环起关键作用。海鸥股份液冷塔认证已进入最后阶段;双良节能产品线中包括全浸没式液冷服务器换热模块与尾端冷却塔设备。冷却塔相关布局厂商还包括克莱特、上海电气、高澜股份等。

干冷器:工作过程没有水的消耗,通过管内走液体管外走自然风来冷却管内液体,来降低管内液体温度以达到冷却的目的。干冷器可以和其他液冷组件配合,实现高效的散热效果。相关厂商包括维谛技术、四方科技、英维克、申菱环境、鑫巨等。例如,四方科技研制的V型干冷器用于数据中心液冷的外部换热。

02

中游制造集成/液冷服务器

液冷产业链中游包括液冷服务器和液冷交换机等IT厂商、芯片厂商以及液冷集成设施、模块与机柜等。

服务器厂商提供整机解决方案,技术整合能力强。

根据IDC数据,2024年中国液冷服务器市场主要由几家大型厂商主导,包括浪潮信息、超聚变、宁畅、新华三、联想、超云、宝德、中兴通讯和中科曙光等,形成了多元化的市场竞争态势。

冷板式液冷:欧美厂商主导高端市场,参与数据中心冷板式液冷市场的主要欧美温控厂商包括:CoolITSystems、Asetek、Motivair等。国内厂商通过技术迭代实现替代。国内代表厂商:浪潮信息(亚洲最大液冷数据中心基地)、中兴通讯等。

浸没式液冷:主要欧美温控厂商包括:GRC、LiquidStack、Vertiv等。国内阿里、中科曙光等加速追赶。

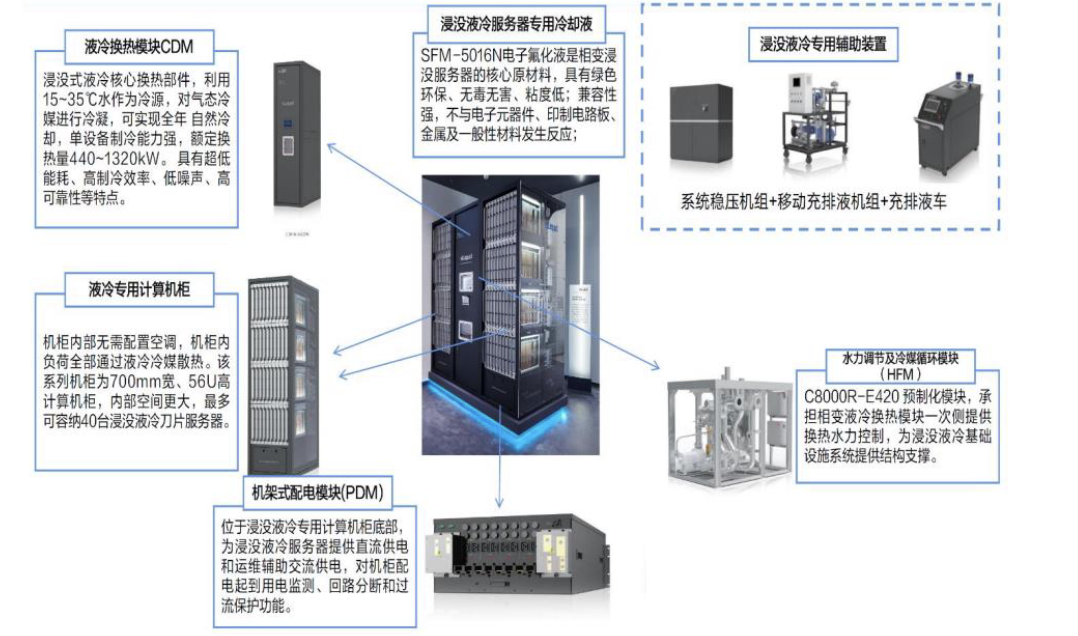

曙光数创C8000 液冷机柜构成图:

资料来源:曙光数创 2024 年年度报告

资料来源:曙光数创 2024 年年度报告

温控厂商:专注液冷系统设计,与服务器厂商合作。主要欧美温控厂商包括:GRC、LiquidStack、Vertiv等。 国内参与液冷温控的企业主要分为两大类:第一类是液冷服务器供应商,包括:浪潮信息、中科曙光、中国长城、紫光股份、拓维信息、工业富联等。第二类是专业的液冷温控散热厂家,包括英维克(液冷全链条解决方案)、依米康、高澜股份(CDU与冷却塔一体化设计)、川润股份、申菱环境、佳力图等。

第三方IDC服务商:包括万国数据、世纪互联、光环新网、数据港、秦淮数据、润泽科技、宝信软件、奥飞数据、大位科技、网宿科技等也是液冷的产业链的重要参与者。

2024年以来,国际巨头企业持续加码冷板式液冷与浸没式液冷领域。3月,维谛技术(Vertiv)发布AIGC全栈液冷解决方案,XDU冷量分配单元与VIC浸没式液冷解决方案分别采用冷板式液冷、浸没式液冷技术路线,实现液冷全覆盖;6月,英特尔联合宝德、英维克推出首款多平台液冷铝冷板系统,该液冷铝冷板系统可兼容第三、四、五、六代至强处理器方案;6月,Asetek推出AI优化冷板方案。

国内液冷产业景气度也持续上升,宁畅、高澜等国内厂商持续加码液冷方案布局,推出新一代液冷产品。其中高澜股份推出高弹性液冷散热方案,支持热设计功率从700W提升至1000W;浪潮信息推出“多元多模”新一代液冷智算中心等。

03

下游应用场景

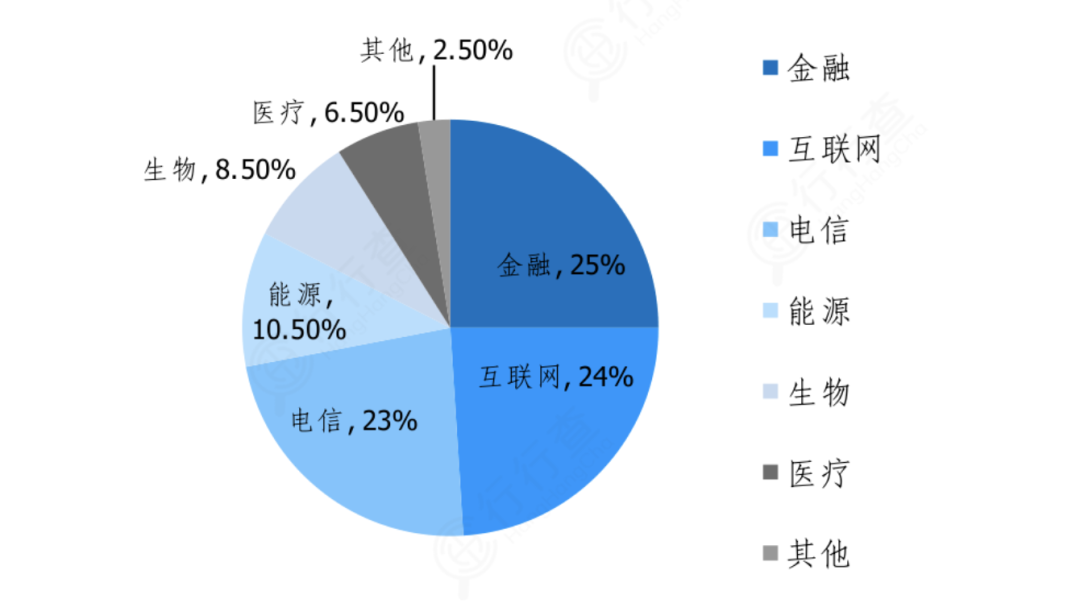

液冷服务器在多个关键行业中发挥重要作用。

2025年液冷服务器在各下游应用领域的占比预测呈现多元化特点。

金融领域以25%的占比位居榜首,紧随其后的是互联网领域,占比为24%,电信领域则以23%的占比位列第三。此外,能源领域占比为10.50%,生物领域占比为8.50%,医疗领域占比为6.50%

互联网:阿里主要围绕浸没式液冷深入布局,阿里在杭州的首座云计算数据中心也是全球规模最大的全浸没式液冷数据中心仁和数据中心已正式投入运营。百度发布的《天蝎4.0液冷整机柜开放标准》,为冷板液冷技术的发展提供了重要的技术支撑和标准引导;京东的整机柜液冷技术已经规模投入其机房中。

电信运营商:中国移动、中国联通、中国电信联合发布的《电信运营商液冷技术白皮书》提到,2025年及以后开展液冷规模应用,50%以上项目应用液冷技术。

资料来源:行行查

资料来源:行行查

整体来看,海外大厂资本开支预期提升,向下推演终端算力需求旺盛,向上推演机柜算力高密度化带来功耗提升,液冷技术渗透成为市场共识。下半年液冷渗透率有望加速提升,同时交换机、电源、内存等环节配置液冷也将逐渐形成趋势。在多方催化共举背景下,液冷有望加速迎来国产替代机遇。

VIP复盘网

VIP复盘网