虽然打着禁毒的名义,但美国丝毫没有掩饰自己对委内瑞拉石油资源的觊觎。特朗普几乎是在第一时间直接公开表示:

我们将让美国那些规模庞大的石油公司——它们是全球最大的石油企业——投入数十亿美元,维修严重破败的石油基础设施,并开始为国家创造收益。

包括委内瑞拉在内的南美各国,是全球最重要的关键矿产供应者,当美国已经彻底确定将在南美推进门罗主义之后,全球大宗商品的定价权,乃至于全球供应链体系也必然将会因此生变。

美国不可能坐视中国构建出一套新的、使用人民币结算的全球大宗商品供应秩序。尤其是,欧美资本在实质上拥有全球大量大型矿企的控制权。

这些关键矿产里,就包含着对中国产业升级、摆脱对石油依赖至关重要的锂。

本文是来自《巨潮WAVE》内容团队的深度价值文章,欢迎您多平台关注。

上游

南美锂矿资源高度集中在阿根廷、智利和玻利维亚交界的“锂三角”地区。该地区锂储量占全球一半以上,尤其是盐湖锂更具备锂离子浓度高、镁锂比低的优点,是全球开采条件最有利的区域之一。

智利是目前产锂的核心国家,2024年产量约占全球五分之一;阿根廷正处于产量爆发期,增速极快;玻利维亚则刚刚实现规模化生产的突破。

有机构预测,未来全球锂资源供应的主要增量之一将来自南美盐湖:阿根廷规划了数十个新项目,预计到2030年总产能可能超过70万吨碳酸锂当量,智利也计划在2026年启动数个新项目。

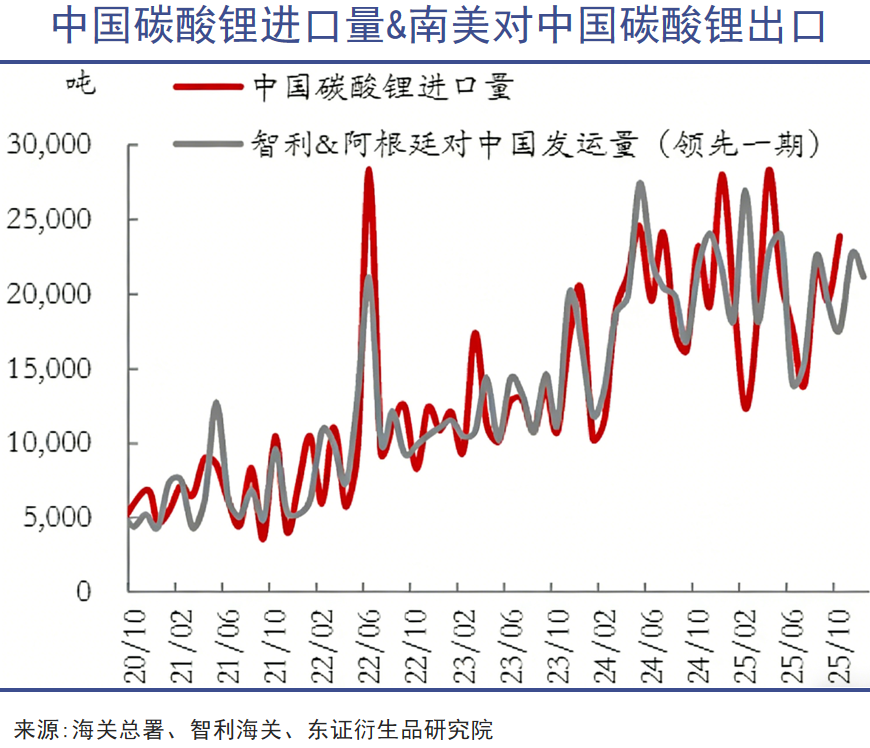

中国的碳酸锂进口离不开南美地区的盐湖锂。海关数据显示,2025年11月中国进口碳酸锂22055吨,其中从智利进口碳酸锂1.08万吨,占进口总量的49%,从阿根廷进口碳酸锂8043吨,占进口总量的36%。

南美地区盐湖提锂的生产成本(约3600美元/吨碳酸锂)处于全球成本曲线的最低端。在锂价波动时,这些高纯度低成本的原料对中国企业的吸引力可想而知。

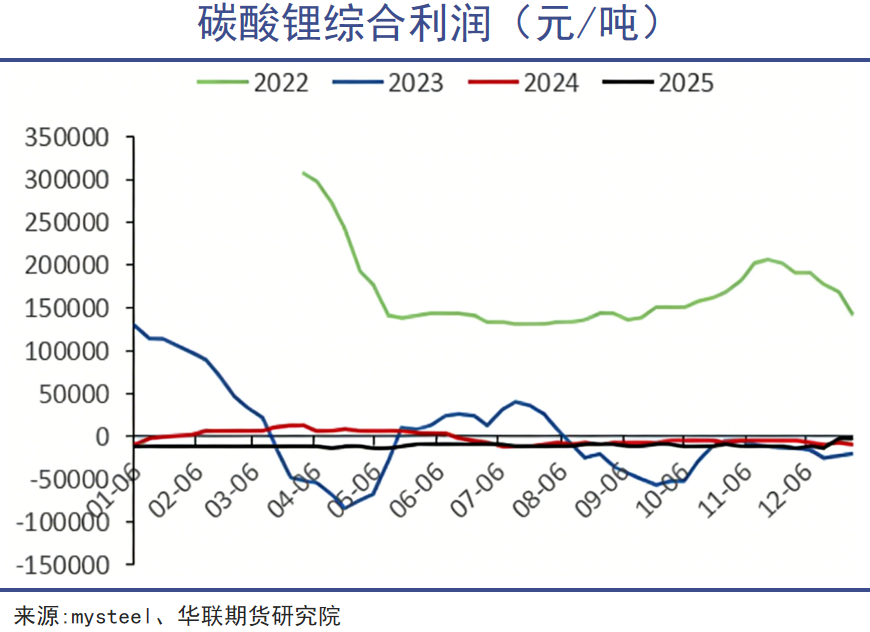

中国的碳酸锂市场正经历着一场惊人的“价值回归”,价格在2025年10月触及8万元/吨的关键心理价位后企稳回升,主力期货合约在12月下旬一度突破12万元/吨,较年中低点已经实现了翻倍。

这种价值回归,与如今碳酸锂供需紧平衡的状态离不开关系,这种供需紧平衡状态,又和上游公司的减产离不开关系。

标志性事件就是8月宁德时代旗下江西宜春枧下窝矿因采矿证到期停产,这个全球最大锂云母矿的供应中断,成为了点燃碳酸锂行情的火把。

尽管12月启动了环评公示,但距离江西宜春锂矿正式复产仍需经过一系列复杂流程,乐观预计也要到2026年年中。也有媒体报道,据接近宁德时代人士处获悉,该矿预计于春节前后复产。

碳酸锂市场多空博弈的激烈程度,从这些矛盾的市场消息中可见一斑。但不论江西宜春锂矿何时复产,碳酸锂行业的集体提价都已经是箭在弦上不得不发。

因为碳酸锂价格受2022年以来全球产能暴增192%所积累的巨大库存压制,价格一路阴跌,全球约三分之一的产能陷入亏损,行业只能在痛苦中出清产能。澳大利亚、中国等地的主要生产商相继减产或推迟项目,锂矿勘探预算也腰斩了。

如今在龙头企业主动减产,地缘政治扰动可能带来减产的作用下,苦熬三年的碳酸锂上游企业终于等到了去库存、强预期的关键时刻,终于有了向中下游企业提价来弥补过去亏损的可能性。

当然,这种强预期早已反映在企业股价上。2025年大中矿业涨超261%,藏格矿业涨超210%,盛新锂能涨近150%,天海新能、国城矿业、中矿资源、雅化集团均涨超100%,西部矿业、科达制造、赣锋锂业涨超80%。

中游

中游

最先感受到碳酸锂提价压力的,无疑是生产锂电材料的中游企业,只不过这种压力之下,又藏着那么一丝兴奋。

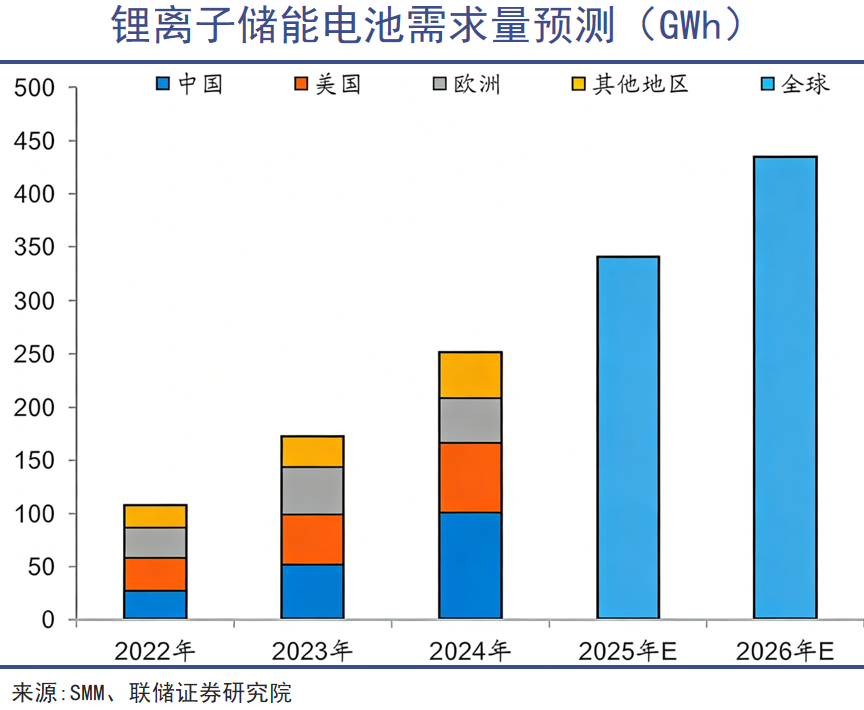

锂电材料需求正在从单一依赖新能源汽车,转向由新能源汽车和储能“双轮驱动”的格局,储能需求的增长势头甚至更为迅猛,已成为行业景气度的关键变量和最大增量。

根据SMM统计,截至2024年底,国内该规模为8453万千瓦。以此测算,为实现《新型储能规模化建设专项行动方案(2025年-2027年)》中的目标,2025年至2027年间,国内新型储能装机规模的年复合增长率需维持在30%左右。

2026年开始,中国还将处于在全国范围内建立统一、规范的“容量电价”机制的关键过渡阶段。目前,已经有包括湖北、甘肃、宁夏等9省公布了电网侧独立储能容量补偿政策及价格标准。

这意味着,过去,储能主要靠低买高卖赚取电能量价差,收益不稳定,而现在,无论是否被调用,只要储能项目有能力在电网需要时(如用电高峰)放电,就可以获得一笔固定补偿——投资者吃了定心丸,大储的需求更加超预期。

基于国内明确的政策托底与市场成熟度的不断提升,2026年国内储能市场延续高速增长趋势是大概率事件。

国外储能需求方面,根据Wood Mackenzie数据,25Q3美国储能装机14.5GWh,同比增长38%(Q2为史上装机最高季度),截至Q3末,25年全年累计装机32.6GWh,同比增长37%,已超过2024年全年水平。

考虑到美国发展AI产业的刚需,2026年预计装机可达80GWh,同比增51%,其中数据中心预计将贡献37GWh的增量。

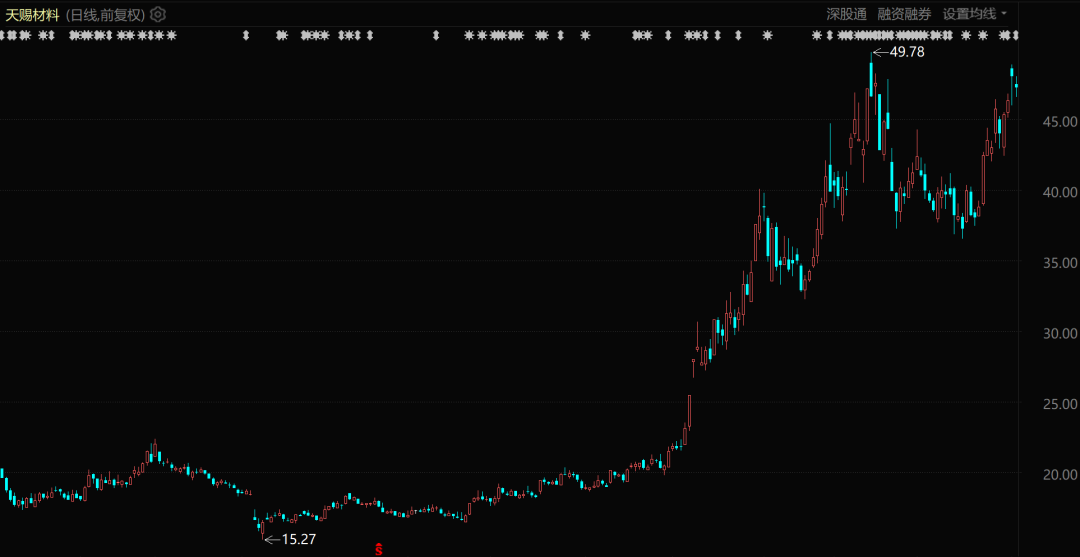

储能需求的现实与预期也已经反映在某些锂电材料的价格和排产上,六氟磷酸锂就是最具代表性的例子。

六氟磷酸锂占据了电解液成本的40%-50%、产能高度集中(CR3> 70%)且扩产周期长(12-18个月),其价格和排产数据,能最敏感、最直接地反映下游的真实需求,是预判锂电行业景气度的先行指标之一。

2025年11月,六氟磷酸锂报价站上12万元/吨的大关,较9月末涨幅约100%,较7月的价格低点(4.96万元/吨)涨幅更是高达142%。

与此同时,头部企业(天赐材料、多氟多、天际股份)的六氟磷酸锂排产计划环比10月再增7.5%,带动整个锂电产业排产计划史无前例地达到200GWh/月。

天赐材料股价表现(自2025年1月至今)

只要储能需求保持强势增长,2026年锂电材料大概率也会进入供需紧平衡的状态。有券商预测,2026Q4节点的6F、LFP、隔膜、铜箔产能利用率将达到106%、96%、98%、95%,是否扩产,将成为锂电材料企业此刻最纠结的问题。

倘若扩产,新建产线的财务压力与锂矿企业的前车之鉴就在眼前。若不扩产,可能又会在新的竞争格局中失去规模优势和产业链核心地位。

下游

下游

对于上游和中游的大部分企业来说,这一轮锂电的行情都是危险与机遇并存。即便是宁德时代这样的产业链链主企业,处境也很微妙。

首先江西宜春锂矿的减产停产、复产扩产对宁德时代来说,并非最核心的问题。相比之下,宁德时代目前不掌握盐湖资源是更大的问题。

云母提锂和盐湖提锂存在明确的竞争关系。这里包含了品位、纯度、开采技术、环保要求、供应稳定性等方方面面的竞争。云母提锂的优势,在储能需求大爆发的时代未必还能延续下去。

2024年宁德时代布局的玻利维亚盐湖项目,至今没有明显的进展。考虑到美国对南美局势的影响,以后宁德时代推进类似项目的难度只会更大。

在电池领域,宁德时代虽然仍是行业一哥,但其全球份额已经很难再向上突破了。

即便是在国内市场,作为行业终端的车企为了平衡供应链,也会扶持二供、三供。同时,亿纬锂能、中创新航等二线厂商在储能等特定领域的增速更快,也会不断蚕食这些细分市场的份额。

宁德时代与比亚迪这个国内的新能源汽车一哥、动力电池二哥之间的关系更是越来越微妙。尤其是在关键的磷酸铁锂路线领域,双方的市场占有率非常接近,竞争已然白热化。

宁德时代凭借强大的定价权和成本控制,其动力电池业务的毛利率(约22%-24%)一直显著高于行业水平,在本轮碳酸锂价格上涨的行情中,也明确表示了会把价格压力传导出去——被传导的对象,自然就是一众新能源车企了。

过去电池厂商和新能源车企的关系更多是一荣俱荣、一损俱损,但在储能需求爆发式增长、低空经济(eVTOL)、机器人、固态电池等未来科技产业的蓝图缓缓展开时,这种绑定关系显然正在瓦解。

因此比起在固态电池和储能业务上都有所进展的宁德时代,困在价格战里的新能源车企处境要更加微妙。

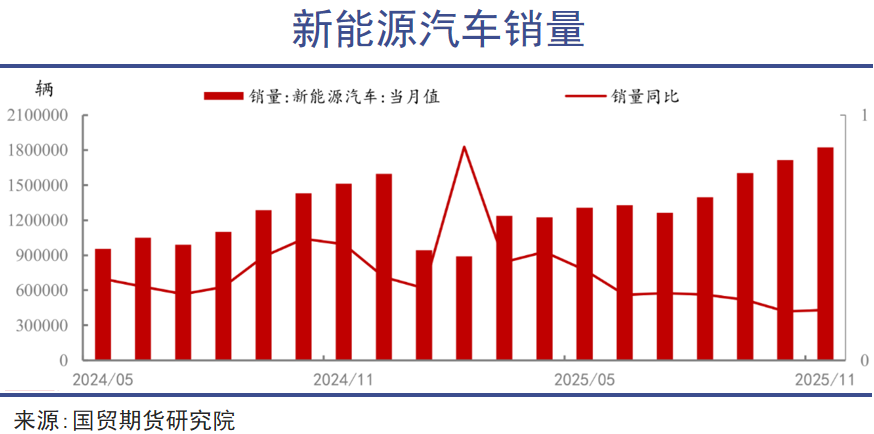

乘联分会秘书长崔东树就明确表示,2026年初的新能源乘用车将受到车购税政策调整的影响,年初销量环比4季度下降至少30%。

今年国补政策的优化,同样会影响新能源汽车的生产销售。补贴从“定额”变为“按比例”,这意味着低价位车型能享受到的补贴金额显著减少,这将直接削弱经济型新能源车的价格竞争力,倒逼行业资源向中高端车型倾斜。

在反内卷、修复价格的政策导向中,新能源汽车行业的决赛阶段开始了。

VIP复盘网

VIP复盘网