摩尔定律放缓叠加端侧AI驱动,热管理行业不断升级。随着芯片制程向更极限推进,晶体管密度的增速显著放缓,单晶体管功耗不再下降。AI时代,云侧算力需求爆发式增长,端侧AI加速落地,单芯片性能增长以片上晶体管数目增长为基础,跟不上算力需求增速,必然导致芯片等硬件“以量、以面积换性能”;单晶体管功耗不再下降,片上晶体管数目增加,必然导致单芯片功耗增加,即“以功耗换性能”。端侧散热压力陡增。

随着AI大模型的发展,我们判断,端侧智能体AI Agent将彻底改变智能手机的现有使用方式,而AI Agent将成为移动端用户的全天候全场景随身智能助理。全天候全场景,意味着AI Agent将不完全依赖网络,而处于本地在线状态随时听候唤起。AI Agent将消耗端侧芯片更多性能,处理器将长时间甚至全天候处于“工作”状态。在此基础上,用户对智能手机其他功能的使用,可能加剧手机功耗的增长,最终引发手机温升、处理器降频,而影响用户体验。因此,我们认为,端侧AI的发展,必将受到端侧散热的限制,也将因端侧散热技术的突破而释放更大潜力。

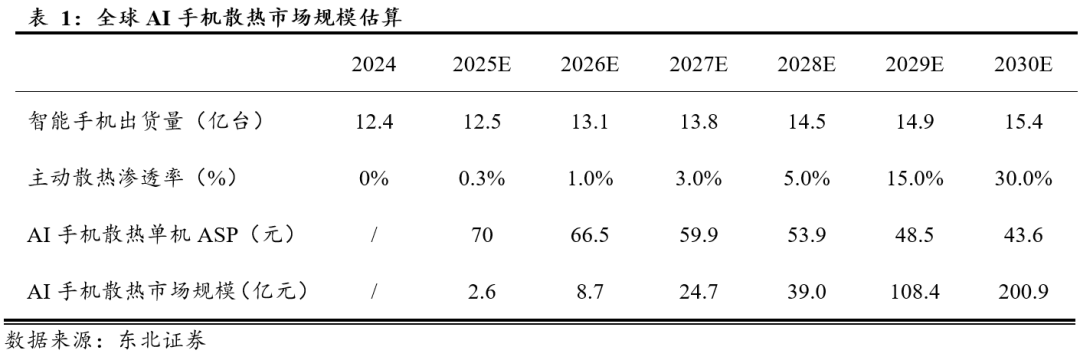

被动散热已近物理极限,移动终端将进入主动散热时代。传统手机主要采用被动散热方式,包括VC均热板、石墨烯、石墨等。随着摩尔定律放缓而端侧性能需求的增长,VC面积不断增大,材料端持续迭代,被动散热已经接近物理极限,而主流品牌厂商均前瞻储备主动散热相关技术研发。随着微泵液冷、微型风扇等技术的成熟度和成本进一步优化,移动终端将进入主动散热时代。假设2030年手机终端主动散热渗透率为30%,ASP下降到44元,预计2030年市场规模将达到200亿元。

我们看好当下两类终端主动散热技术在AI Agent时代大放异彩:微泵液冷、微型/超薄风扇。主动散热将显著提高智能手机使用极限,释放端侧AI无限潜力。

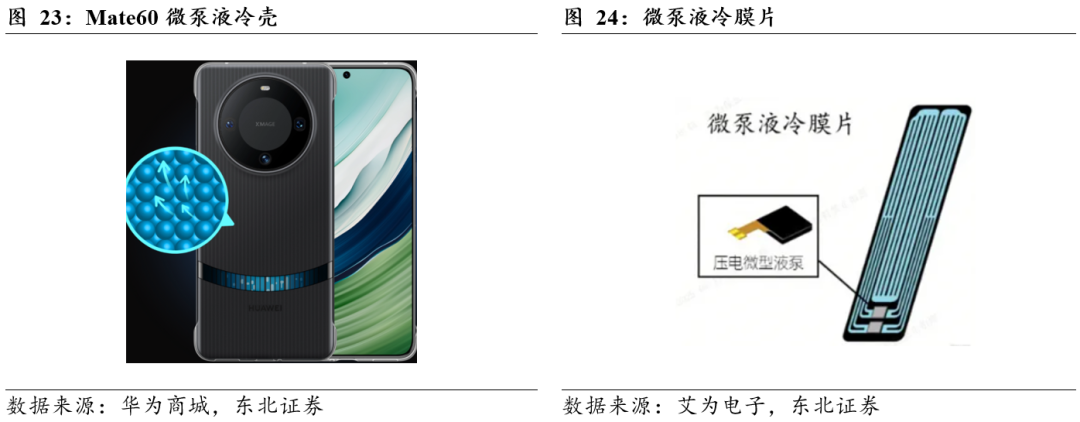

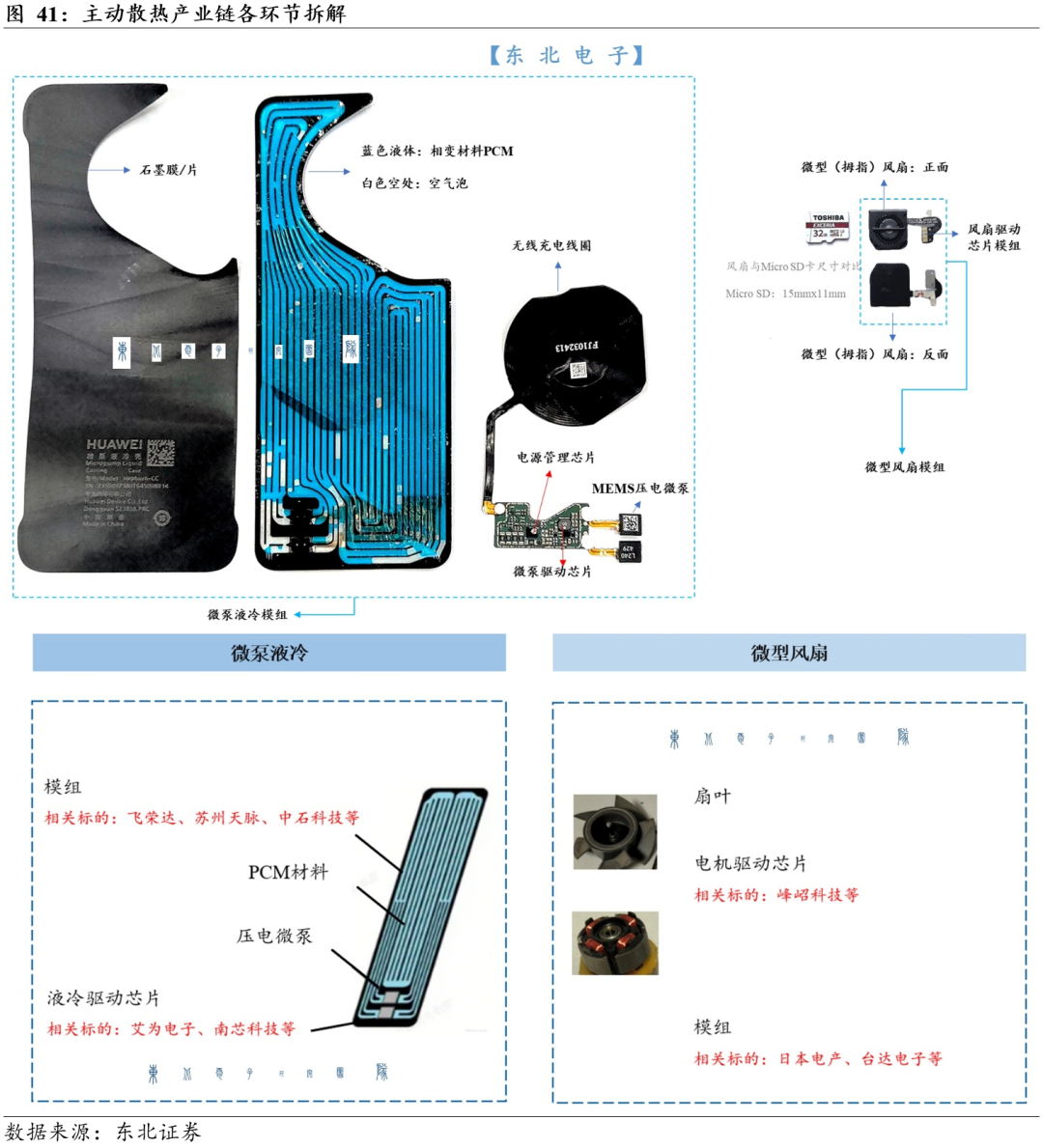

微泵液冷:从手机壳配件到机身,看好微泵液冷方案渗透率提升。微泵液冷技术最早由华为于2023年8月推出,用于Mate60系列手机壳。壳体内侧采用高性能相变材料 PCM,内含2亿颗微胶囊,能够高效吸收机身热量,内置超薄液冷层,搭载高精微泵,驱动冷却液循环,将机身热量均匀分散,高效散热降温。随着国内头部手机品牌厂的微泵液冷技术趋于成熟,及核心零部件和模组的国产替代带来成本下降,我们看好微泵液冷从手机配件走向手机机身和内部。

微型风扇:从后盖外挂到机身集成,风扇微型化成熟。内置风扇最早始于红魔游戏手机,OPPO今年首次搭载于普通机型K13 Turbo系列,放置于摄像头下方,体积仅为半截拇指大小,重量3.4克左右。随着体积、噪音、功耗等技术难度突破,微型风扇的渗透率有望进一步提升。

产业链相关标的:1)模组相关,飞荣达、苏州天脉、中石科技、领益智造、思泉新材、捷邦科技;2)芯片相关:艾为电子、南芯科技、峰岹科技。

风险提示:消费电子景气度周期变弱、主动散热市场需求不及预期

#1

摩尔定律放缓叠加端侧AI迭代,被动散热已接近物理极限

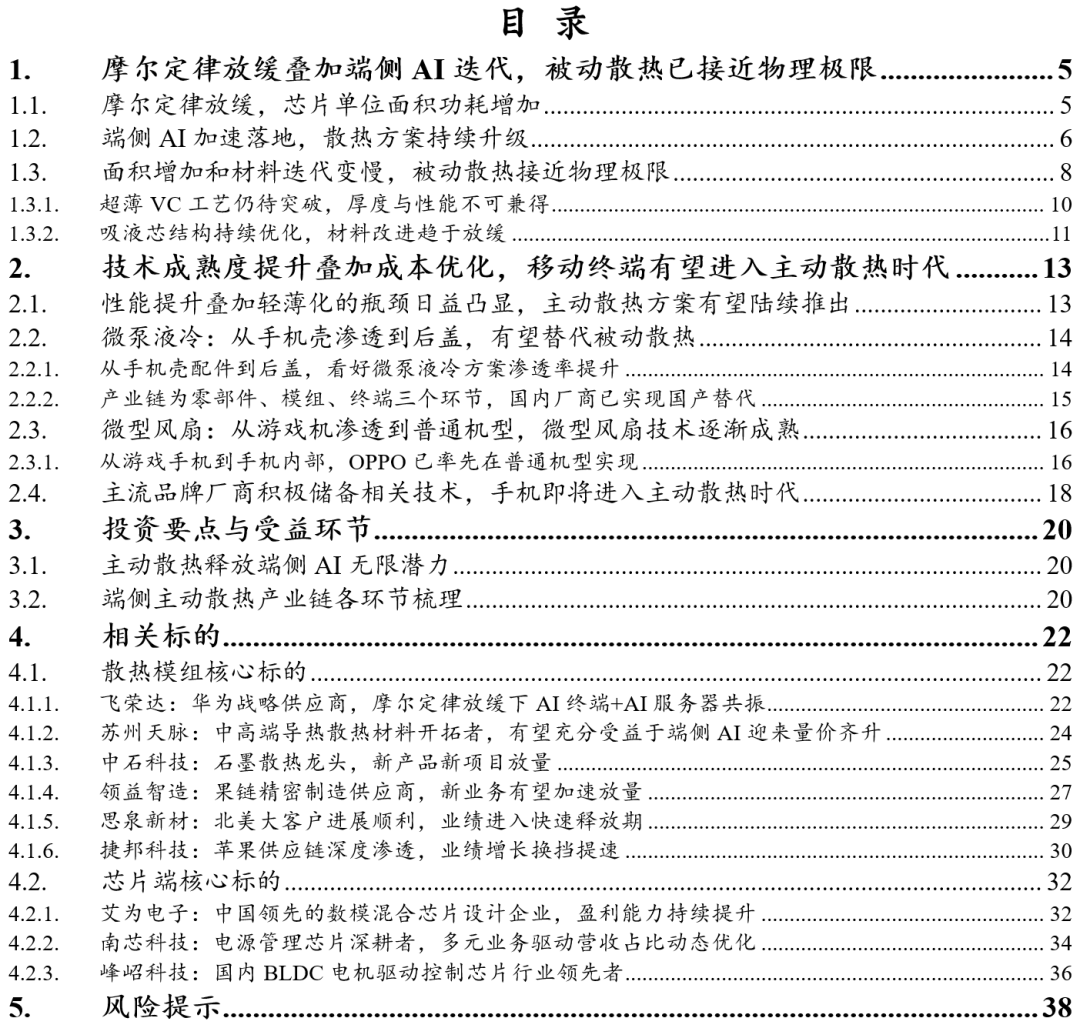

先进制程逼近极限,晶体管密度提升速度显著放缓。作为摩尔定律的有效表征之一,晶体管密度在过去60年快速增长。2011年28nm制程的晶体管密度可达13.31百万个/mm2,2020年的5nm制程的晶体管密度为171.3百万个/mm2,对应晶体管密度的复合增速为32.83%。然而,5nm以下制程,其晶体管密度的复合增速便降为个位数,增速显著放缓。尽管随着技术迭代,晶体管密度的绝对值仍然会上升,但是所付出的成本将会快速提升。粗略估计,7nm制程万片每月产能对应资本开支为25亿美元,而5nm制程万片每月产能对应资本开支则超过40亿美元。晶体管密度增速的下降以及对应资本开支的不断上涨,充分表明摩尔定律正在逐步失效。

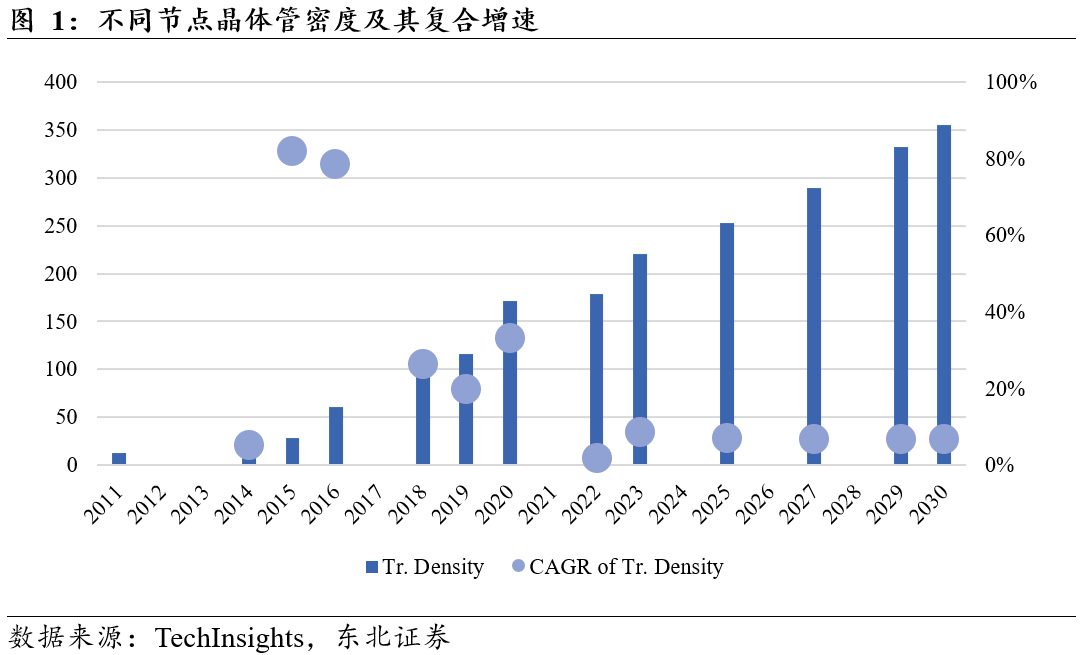

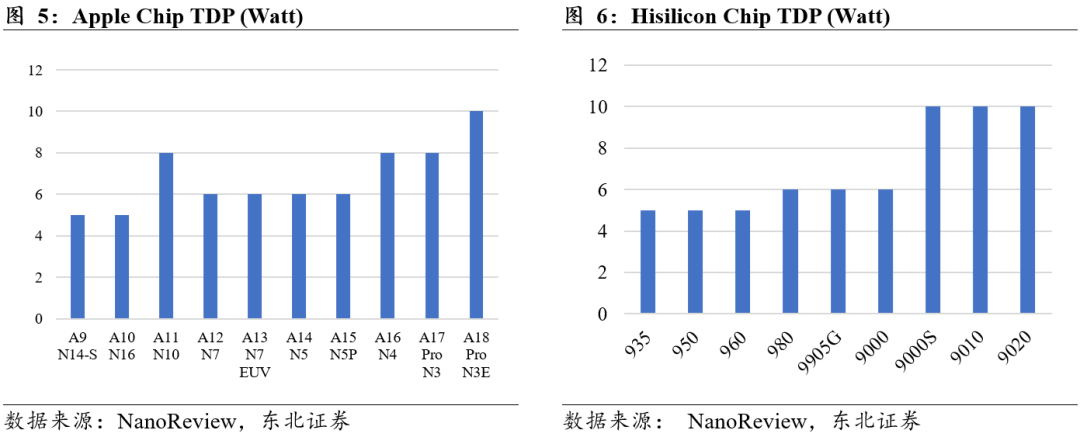

制程提升,单个晶体管功耗不再下降。理论上看,随着晶圆厂制程的不断迭代,晶体管的尺寸不断缩小,单个晶体管工作的功耗将随之减小。这是因为更小的晶体管尺寸意味着更低的阈值电压和更少的漏电流,从而减少了静态功耗。同时,由于导电传输损耗的降低,动态功耗也得到了有效控制。然而,随着制程迭代到5nm及以下,传统FinFET构型的晶体管尺寸的进一步缩小将限制驱动电流和静电控制能力。随着栅极长度缩短,短沟道效应会更加明显,更多的电流会通过器件底部非接触部分泄漏,因此尺寸较小的器件将无法满足功耗和性能要求。以英伟达的大算力芯片和苹果的手机芯片为例,随着制程的提升,两者的晶体管密度均呈现快速上涨趋势。英伟达最新的B200(由两颗B100拼接而成)芯片采用台积电N4P制程,其晶体管密度超过1.2亿个/mm2;苹果A17 Pro芯片采用台积电N3制程,其晶体管密度约为1.5亿个/mm2。但是,从单个晶体管功耗角度看,尽管应用场景差异导致单位晶体管功耗处于不同量级,然而两者的下降速度均趋于平缓,其中英伟达芯片每亿晶体管对应设计热功耗(TDP)略大于500mW,苹果芯片每亿晶体管对应TDP约为50mW。

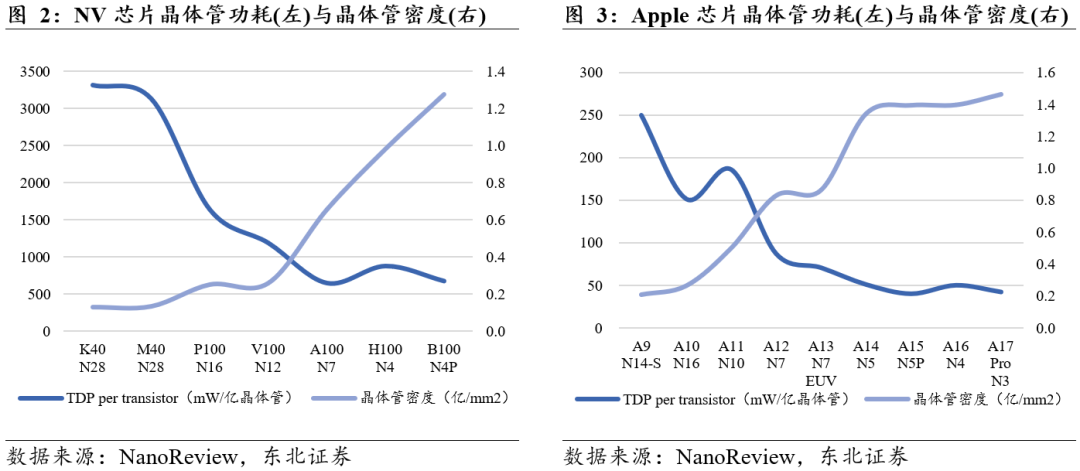

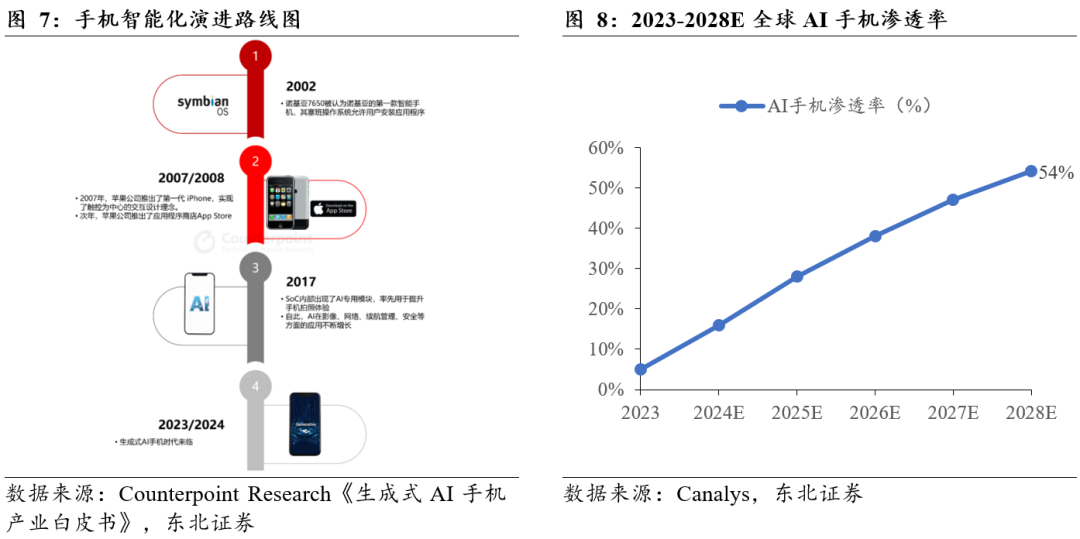

制程提升,芯片单位面积功耗增加。随着下游应用的不断发展,终端芯片性能要求越来越高。尽管各大芯片厂商不断优化芯片架构设计,但芯片面积受限于工艺水平(掩膜版曝光面积有限)或者应用场景(手机等空间体积要求高)限制,单位面积的芯片对应功耗仍然不断增加,其底层逻辑正是摩尔定律失效,单个晶体管尺寸、功耗的优化速度不能满足性能需求的增长速度,进而只能增加单位面积的功耗,以功耗换性能。目前,英伟达的大算力芯片每mm2对应的TDP已经逼近900mW,苹果手机芯片每mm2对应的TDP接近100mW。与此同时,以功耗换性能的特征在国产手机芯片上尤为明显,究其根本在于先进制程受限令国内芯片的摩尔定律过早停止演进。

终端需求不断提升,手机功耗普遍增加。作为全球销售量最大的电子产品,手机经历了尺寸缩小、网络升级、按键到触屏、功能机到智能机等多方面的发展,以满足消费者日益增加的精神文化需求。伴随手机功能的多样化与智能化发展,受限于摩尔定律的失效,尽管芯片架构不断优化,手机芯片的功耗仍然不断增加,从最初5-6W的TDP,现在几乎都上升到10W,带来散热需要优化的问题。

端侧AI加速落地,有望驱动智能手机开启新一轮周期。参照过往每一次技术革新,在初期探索阶段,新的功能和特性将首先被赋予算力资源更加充裕的旗舰和次旗舰产品,并迅速成为重要的差异化卖点。生成式AI手机是利用大规模、预训练的生成式 AI 模型,实现多模态内容生成、情境感知,并具备不断增强的类人能力。2023年,AI手机的出货量占全球智能手机出货量的5%。随着端侧AI能力加速下沉,预计2028年渗透率将达到54%,从而驱动手机行业销量增长。

SoC算力需求增加,在摩尔定律放缓趋势下功耗相应提升。本地部署多模态大模型对SoC AI 算力提出更高的要求。头部芯片设计厂商联发科技、高通推出多款产品,如2024年Q2发布的骁龙8s Gen3 和天玑9300 ,Q3发布的天玑9400。根据Counterpoint,旗舰智能手机以TOPS为单位的AI算力已经增长了20倍,在2025年将会达到60TOPS以上。摩尔定律,让芯片性能提升,价格不变/下降,功耗不变/下降。但是随着摩尔定律的放缓,提升芯片性能的有效途径,转换为提升CPU面积和主频等,带来了芯片功耗的增加。例如华为麒麟的硬件性能提升,本质上是通过功耗来换性能。因此从中长期的角度来看,随着摩尔定律放缓,算力的提升将带来功耗的增加,热管理需求的急迫性凸显。AI算力增加的同时带来功耗的提升。从AMD的CPU芯片来看,Cortex X4单核CPU功耗达到5.7W,而Cortex X3和Cortex X2的单核CPU功耗仅为4.1W和3.3W。

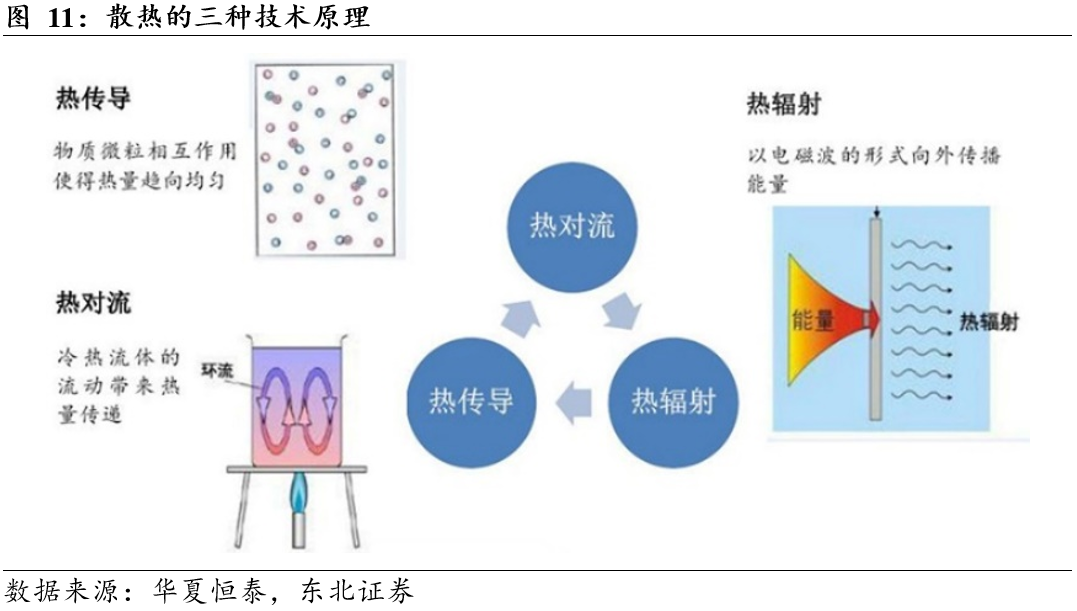

根据散热原理的不同,散热产品分为主动散热与被动散热两种。主动散热器件采用热对流原理,对发热器件进行强制散热,比如风扇、液冷中的水泵、相变制冷中的压缩机。主动散热器件特点是效率高,但需要其它能源的辅助。被动散热采用热传导原理,仅依靠发热体或散热片对发热器件进行降温。手机终端、平板电脑等轻薄型消费电子受内部空间结构限制的影响,多采用被动散热方案。一般地说,热流密度小于0.08W/cm2,采用自然冷却方式;热流密度超过0.08W/cm2,体积功率密度超0.18W/cm3,须采用强迫风冷方式。

1)热传导:热量从系统的一部分传至另一部分或由一个系统传到另一系统。热传导是固体中热传递的主要方式,例如,CPU散热片底座与CPU直接接触带走热量;

2)热对流:液体或气体中较热部分和较冷部分间通过循环流动使温度趋于均匀的过程,例如,散热风扇带动气体流动。对流是液体和气体中热传递的特有方式;

3)热辐射:物体依靠射线辐射传递热量。热辐射与热传导、热对流不同,可不依靠媒质自主将热量直接从一个系统传递至另一系统,是在真空中唯一的传热方式。

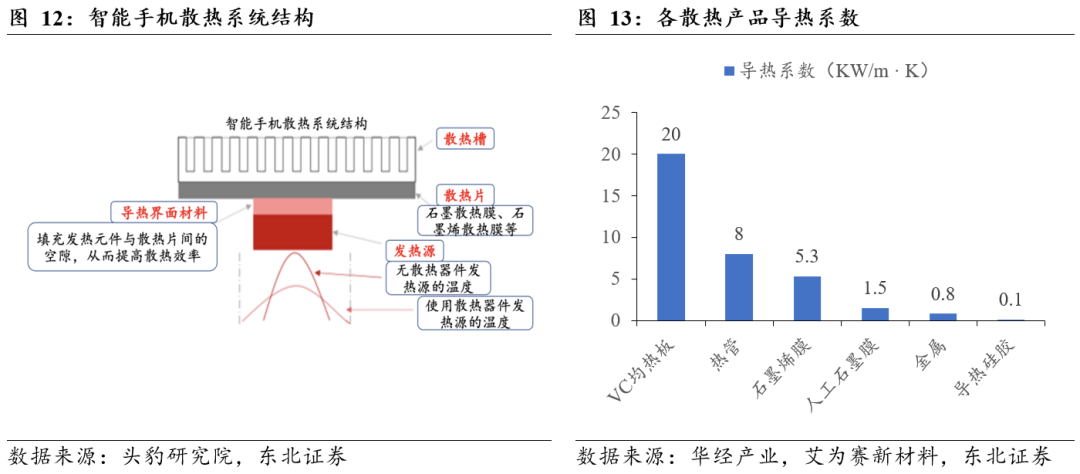

手机散热主要采用被动散热方式,常见的被动散热材料包括VC均热板、石墨烯膜、石墨膜等。在手机散热途径中,CPU 或传感器等热源产生的热量,首先经过导热界面材料传导到热管或均温板,然后热管或均温板再将热量快速传导至石墨膜后再均匀散开,石墨膜在手机平面方向把热量传导到金属支架及手机机壳,最终实现热量向外部环境的转移。根据华经产业研究院等机构,VC均热板具备最高的导热系数,可以显著提高手机的导热和均热效率,石墨烯和石墨膜也为手机提供了轻薄且高效的均热效率。由于发热元件与散热片微表面不平,使两者间的有效接触面积被空气隔开,不能有效散热。智能手机散热系统需通过导热界面材料填充发热元件与散热片间的空隙,从而提高散热效率。

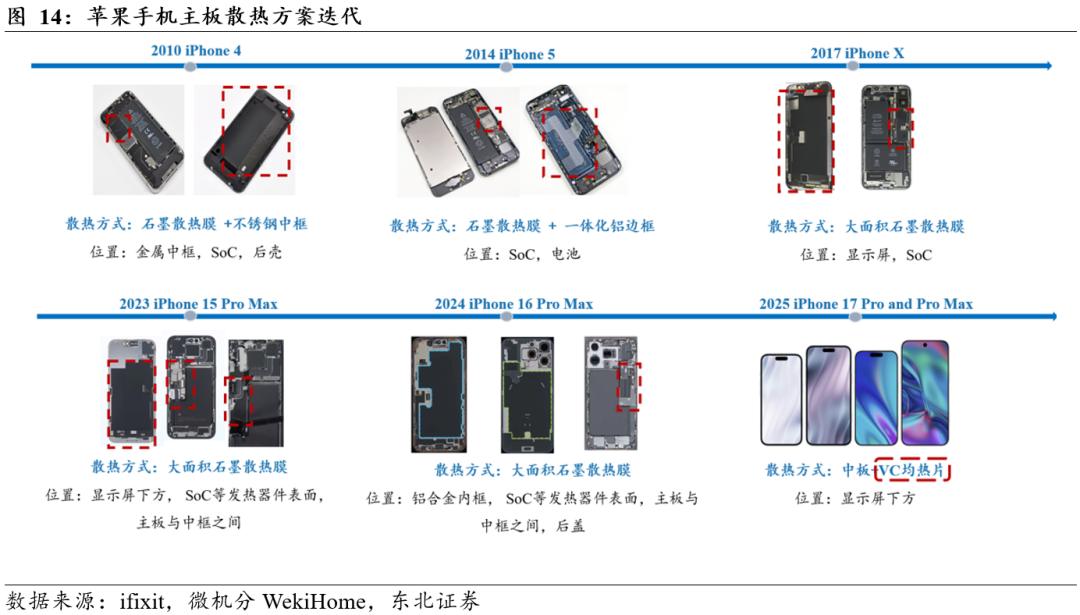

面积增加和材料迭代难度递增,通过堆料难以满足手机的散热需求。在传统 4G 手机,通常采用导热界面材料 石墨膜组合作为散热方案。在 5G 手机、中高性能4G 手机,工作功耗及散热要求相对更高,通常采用导热界面材料 石墨膜 热管/均温板组合作为散热方案。随着手机散热需求提升,品牌厂商普遍采用堆料的方式提升散热性能:VC的面积不断增大,材料端也不断迭代。以华为为例,从2018年Mate20开始,VC的覆盖面积从SoC到主板再到大半个屏幕,实现了从110左右到7300左右的升级。壳体的材料也从铜、不锈钢、钛合金、到铜钢复合等方案迭代。如何实现厚度进一步减小(<0.4 mm) 、传热性能优异(热导率>5000 W/(m·K))的超薄均热板结构设计与制造难度较大。

1.3.1 超薄VC工艺仍待突破,厚度与性能不可兼得

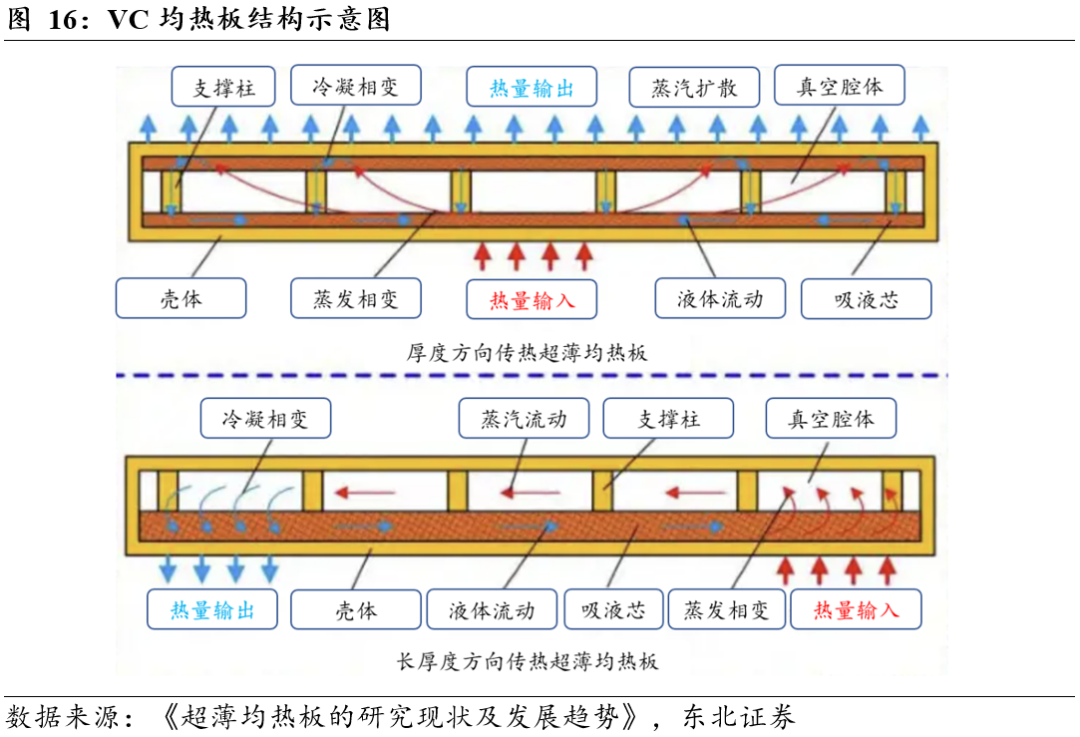

VC均热板主要由壳体、吸液芯和工质组成。VC均热板的工作原理依赖于热量的相变传递。热源输入时,吸液芯中的液体受热蒸发,蒸汽通过真空腔体扩散,将热量均匀传导到板的表面。随后,蒸汽在冷凝区相变为液体,通过毛细力沿吸液芯回流,完成热量的循环传递。

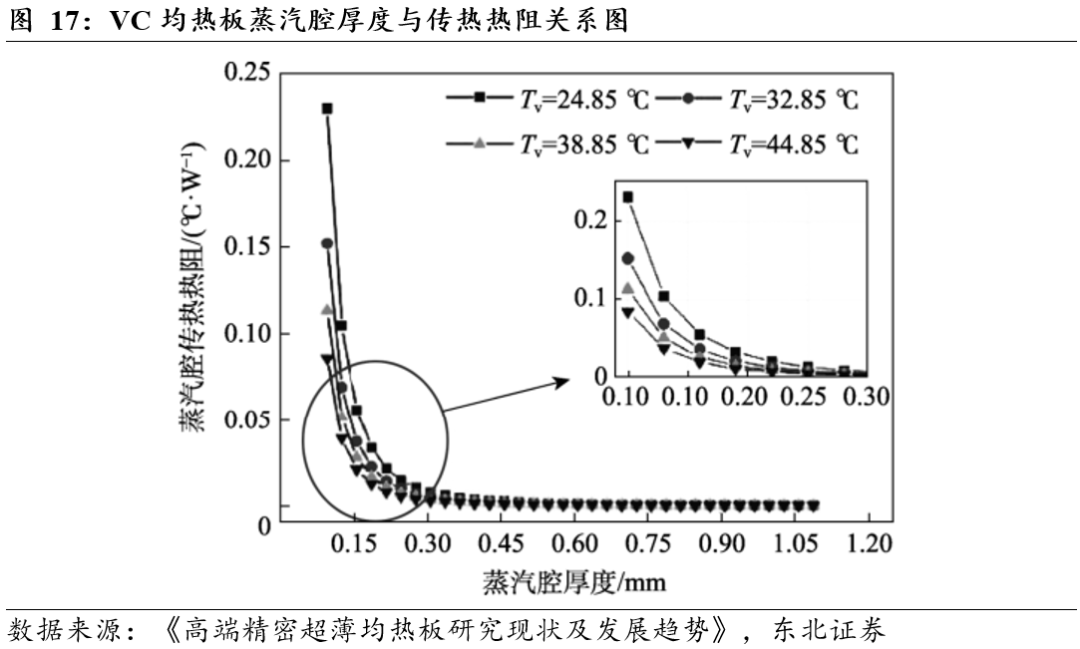

在智能手机轻薄化的趋势下,超薄VC均热板的生产工艺难度增大。VC均热板的热传导依赖于其内部的毛细结构,蒸汽通过这一结构实现高效的热量传递。然而,随着均热板厚度的不断减小,毛细结构的设计和制造变得更加复杂。毛细管空间的缩小导致蒸汽流动的阻力增加,同时液体回流速度下降,进而影响到均热板的整体散热性能和产品良率。因此,将VC越做越薄成为一大难题。

1.3.2 吸液芯结构持续优化,材料改进趋于放缓

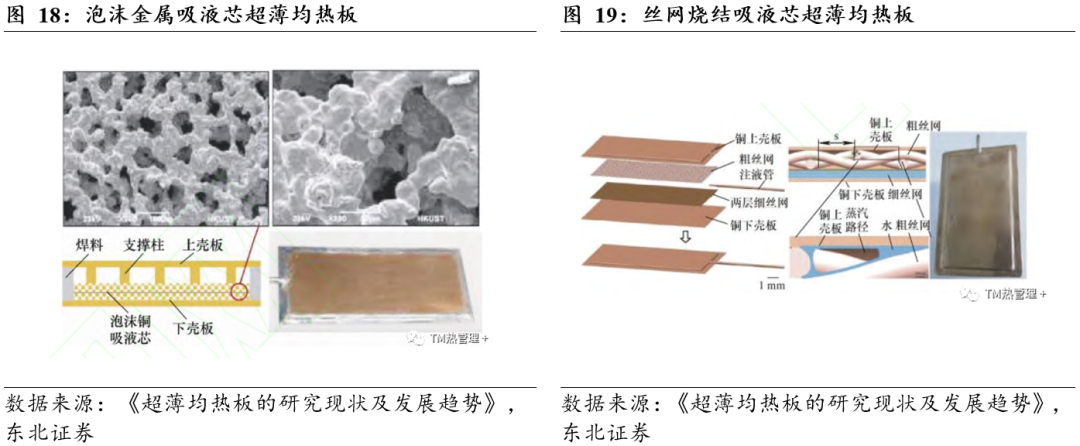

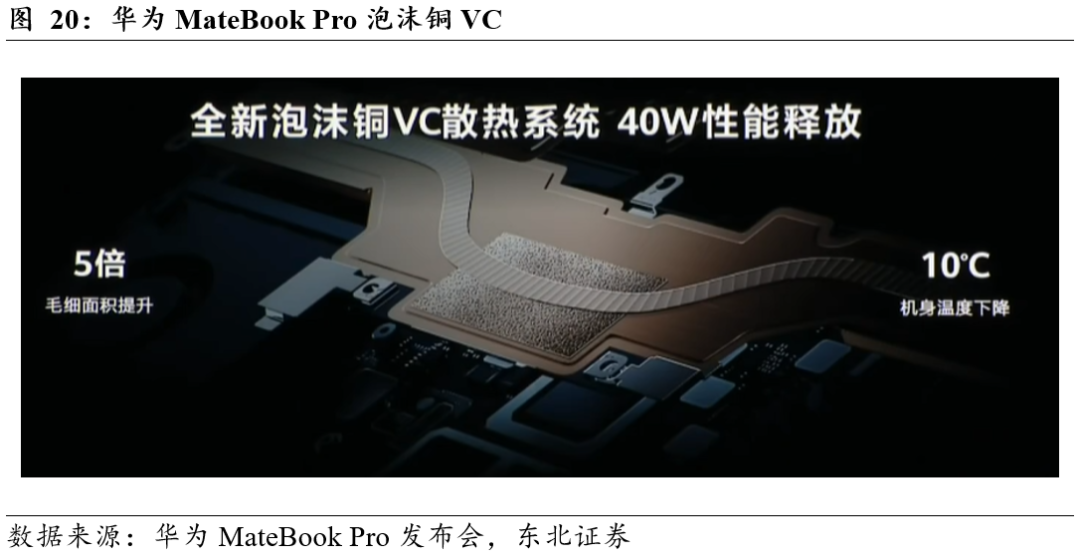

丝网吸液芯是当前的主流工艺,但毛细力和导热性能不高。吸液芯结构具有驱动液体工质回流、提供液体工质流动通道、促进工质气液相变和将壳体热量传递至液体工质等功能,是影响均热板传热性能的重要因素。评价吸液芯结构传热性能的指标一般为毛细压力、导热性、渗透性。根据结构组成,将均热板吸液芯结构分为微沟槽型、粉末烧结型、泡沫金属型、丝网烧结型和复合结构型。1)粉末烧结吸液芯具有较强的毛细压力,但由于其多孔特性导致渗透率和导热系数较低;2)沟槽吸液芯具有较高的渗透性和导热性,但由于其毛细半径较大影响了吸液芯的毛细压力;3)泡沫金属吸液芯具有较高的毛细压力和较大的孔隙率,但孔隙较高,并且分布不规则,导致其结合强度不够牢固,力学性能较低,且制备工艺较为复杂,成本较高;4)丝网吸液芯适用于目前均热板超薄化需求,具有较高的渗透性,但其毛细压力不如粉末烧结吸液芯,导热系数不如沟槽吸液芯,然而丝网吸液芯制造成本低,成为当前的主流工艺。

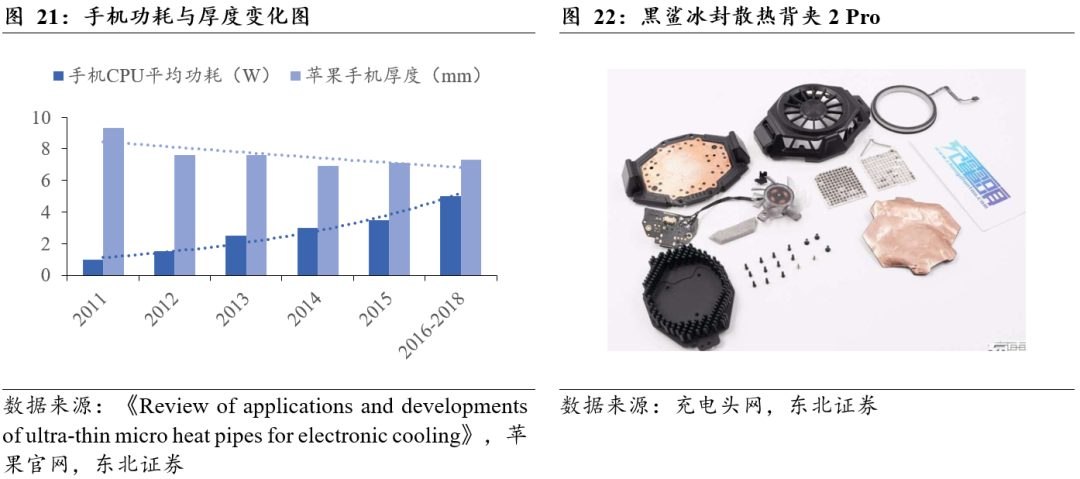

2025年5月19日,华为推出全球首款鸿蒙笔记本电脑华为MateBook Pro,采用了泡沫铜VC散热技术。相较于传统VC,毛细面积提升5倍,机身温度下降10度,可应对40W的性能输出。

#2

技术成熟度提升叠加成本优化,移动终端有望进入主动散热时代

主动散热方案过去多用于游戏机,体积、能耗和噪音成为大规模应用障碍。散热背夹利用半导体制冷片,以珀尔帖效应为设计原型,再用风扇辅助散热。然而其缺点是体积相对硕大,风扇噪音较大,且需要单独供能使用,使用场景受到了较大限制(下图从上而下依旧由小风扇、铝合金散热板、控制电路板、制冷晶片、纯铜导冷板、导冷垫等几大部件组成)。

随着微泵液冷、拇指风扇等技术路线逐渐成熟,移动终端有望进入主动散热时代。在狭小的空间内实现高效的散热成为了制约技术进步的关键因素之一,当被动散热架构(如均热板/石墨烯贴片/VC)在应对3.5GHz以上高频运算时,热流密度承载能力已逼近材料物理极限,由此引发的“热堆积效应”导致芯片性能衰减达40%。过去,体积的限制决定了手机不可能像 PC 一样使用体积硕大的主动散热方式,然而随着微泵液冷、拇指风扇等主动散热技术的成熟,移动终端有望进入主动散热时代。假设2030年主动散热渗透率达30%,ASP下降到44元,预计2030年主动散热市场规模将达到201亿元。

2.2.1 从手机壳配件到后盖,看好微泵液冷方案渗透率提升

微泵液冷方案最早由华为于2023年8月推出,用于Mate60系列的手机壳,后陆续用于MateX5、Pura70系列、Mate70系列、MateX6系列、Pura80系列等。壳体内侧的高性能相变材料 PCM,内含2亿颗微胶囊,能够高效吸收机身热量。内置超薄液冷层,搭载高精微泵,驱动冷却液循环,将机身热量均匀分散,高效散热降温。此外,壳体内部自带无线充电线圈,带上后会自动激活手机的无线反向充电功能。它会根据手机使用温度及场景,智能启停自己的液冷功能,无需单独供电。

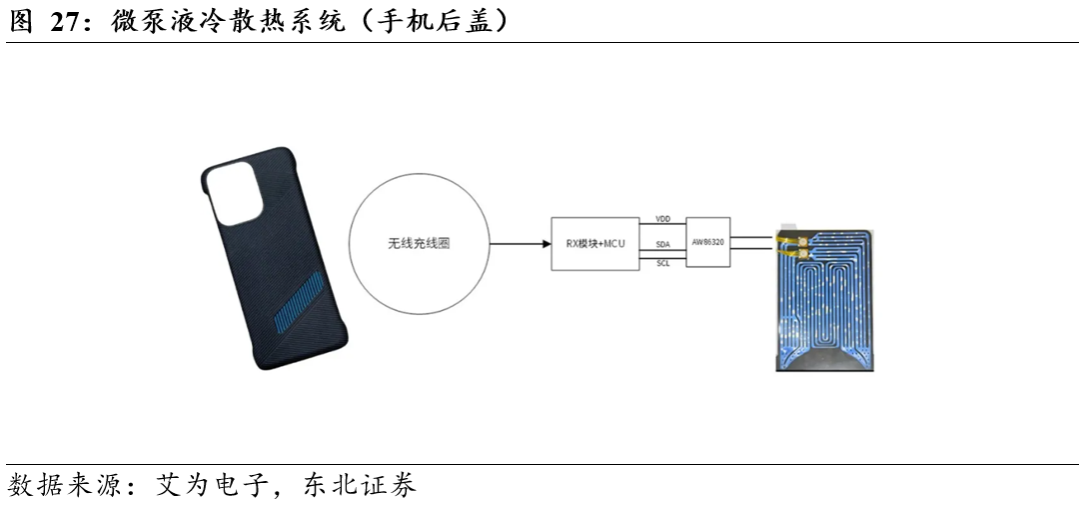

跑分和帧率得以提升,微泵液冷释放手机性能。根据微泵液冷壳的测评,使用3Dmark对Mate60进行20轮压力测试,尽管已搭载了石墨片和VC均热板,手机的得分在第12次测试后骤降到3000 ,性能损失显著。而在带上手机壳后,跑分稳定在了5500 ,性能表现更加稳定。此外,手机温度控制在了39度左右,比不带壳大约低了3度左右。

技术成熟叠加成本下降,看好微泵液冷从配件渗透到手机后盖。相比传统的石墨、热管和VC均热板等被动散热,微泵液冷在热换系数、轻薄化、耐弯折等特性效果更好,同时可实现超低功耗、超静音、高精度温度控制。根据艾为电子,1)散热效率提升300%,可快速带走 CPU、电池等核心部件的热量,高负载场景下温度可降低10-15℃,避免设备因过热降频;2)微型泵体体积小(通常仅几立方厘米),管路设计可贴合手机、平板等设备的曲面或折叠结构,厚度增加仅 0.8-1.5mm。因此,微泵液冷不仅适用于直板机,同样可以用于折叠机;3)运行噪音低于 25 分贝,即使高负载下也不会产生明显噪音,优于传统风扇散热方案;4)整体功耗在100mW以下,有效平衡了散热与功耗。随着国内头部手机品牌厂的微泵液冷技术趋于成熟,及核心零部件和模组的国产替代带来成本下降,我们看好微泵液冷从手机配件走向手机内部。根据艾为电子的公告,其微泵液冷驱动产品目前已在多家客户完成验证测试,并计划于2025年第四季度实现批量量产。

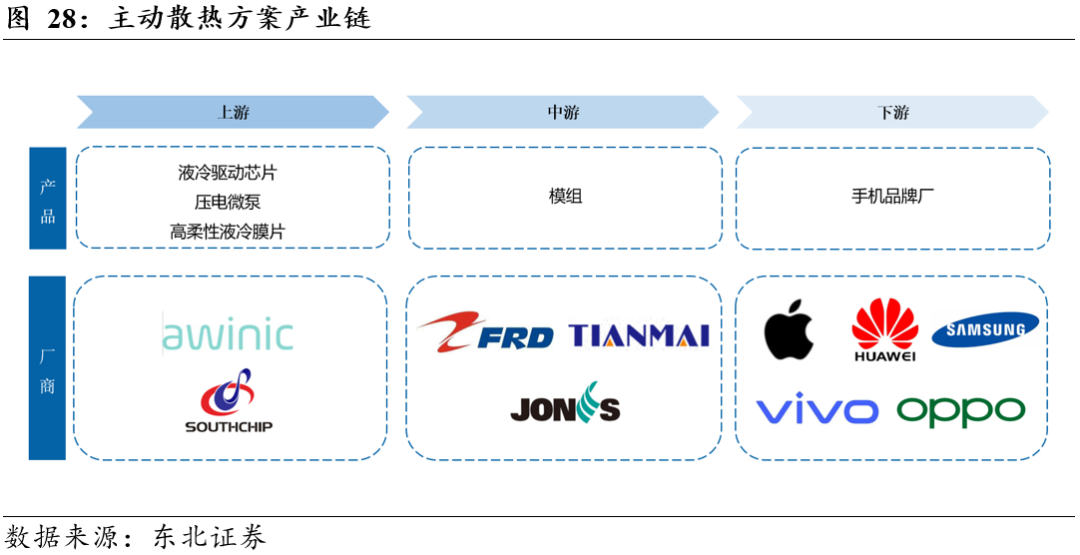

2.2.2 产业链为零部件、模组、终端三个环节,国内厂商已实现国产替代

微泵液冷产业链分为上游零部件、中游模组厂及下游终端三大环节,其中零部件和模组已实现国产替代。上游零部件参与厂商包括艾为电子、南芯科技等,模组厂包括飞荣达、中石科技、苏州天脉等。

上游零部件包括液冷驱动芯片、压电微泵、高柔性液冷膜片、PCM材料等。

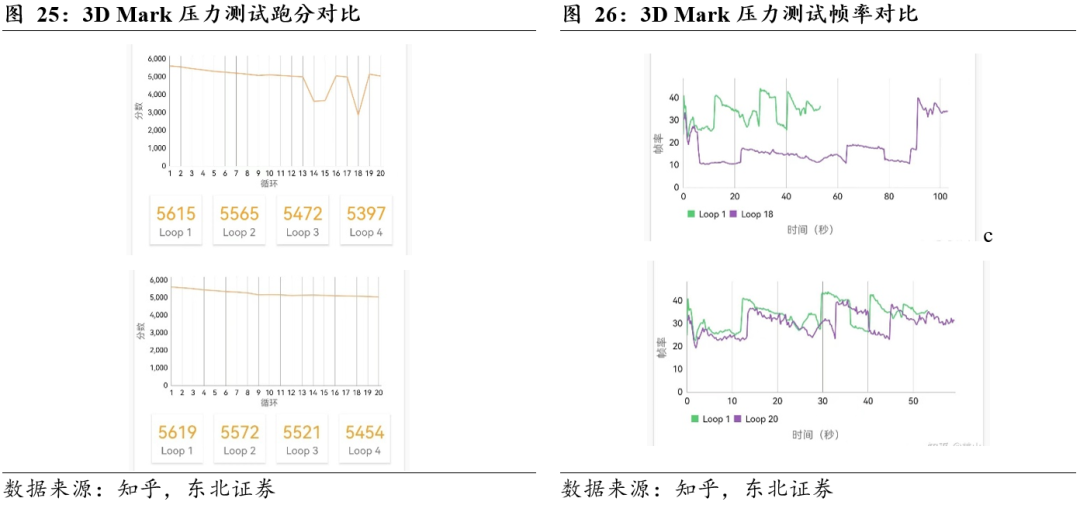

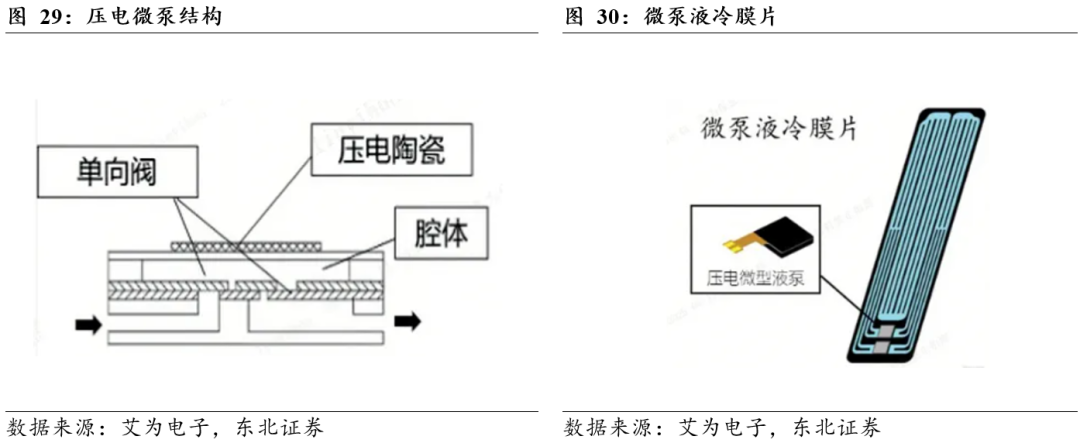

Ø 压电微泵:利用了压电材料的逆压电效应,即在电场作用下,压电陶瓷材料会发生拉伸/压缩形变,带动陶瓷片下面的金属片向上凸起或向下凹陷。压电振子在电场作用下,泵的腔体容积会发生变化,从而对液体产生“吸”或“压”力,并在单向阀的作用下形成液体的单向流动。而在振子上施加交流电场,流动就变成了连续的吸压流体,形成连续流。华为Mate60中的压电微泵体积仅为60立方毫米,驱动压力达100kPa以上。

Ø 液冷驱动芯片:为微泵液体冷却系统提供充足的能量来产生驱动液体所需的精确运动。例如,艾为电子推出的AW86320CSR采用2.5-5.5V的低压供电,可以提供超过180Vpp的驱动电压。

Ø 高性能相变材料PCM (phase change material):起源于航天领域的需求,原理是当手机温度升高时,PCM材料由固态转变为液态并吸收热量;当手机温度低于PCM相变温度时,PCM材料由液态转变为固态释放热量,从而维持手机在适宜的温度范围内。PCM材料在相变过程中吸收/释放的能量是其它单一相态的材料的几十倍甚至上百倍。

2.3.1 从游戏手机到手机内部,OPPO已率先在普通机型实现

内置风扇最早始于红魔游戏手机,OPPO今年首次搭载于普通机型。2019年4月,努比亚推出旗下游戏手机新品红魔3,首次加入了全新升级的高效能离心风扇,使用了超薄的纳米材料,在具备完整向量风道的同时,自重仅有1g。经过中国计量科学院测定,工作状态下功耗仅有0.135W,即便始终开启,每小时耗电也不到1%。随着供应链成熟,风扇模组的成本下降,拇指风扇有望渗透到更广泛的消费群体。2025年7月,OPPO推出新机K13 Turbo系列,定位2000元档位。根据发布会,OPPO K13 Turbo采用内置物理风扇,放置在摄像头下方,体积仅为半截拇指大小,重量3.4克左右。风力更大,节省70%空间,风力提升120%,确保高温下的手机性能输出更强。风力提升 120% 的同时,可能通过结构优化降低了噪音与功耗。

手机温度显著降低,微型风扇进一步释放手机性能。根据极客湾的测评,对于OPPO K13 Turbo进行连续30分钟《崩坏:星穹铁道》超高帧率模式,关掉风扇时温度高达47.5度,而开启风扇后机身最高温仅43.4度,降低了近4度。平均帧率也从51.8fps提升至52.9fps,整机功耗基本一致。

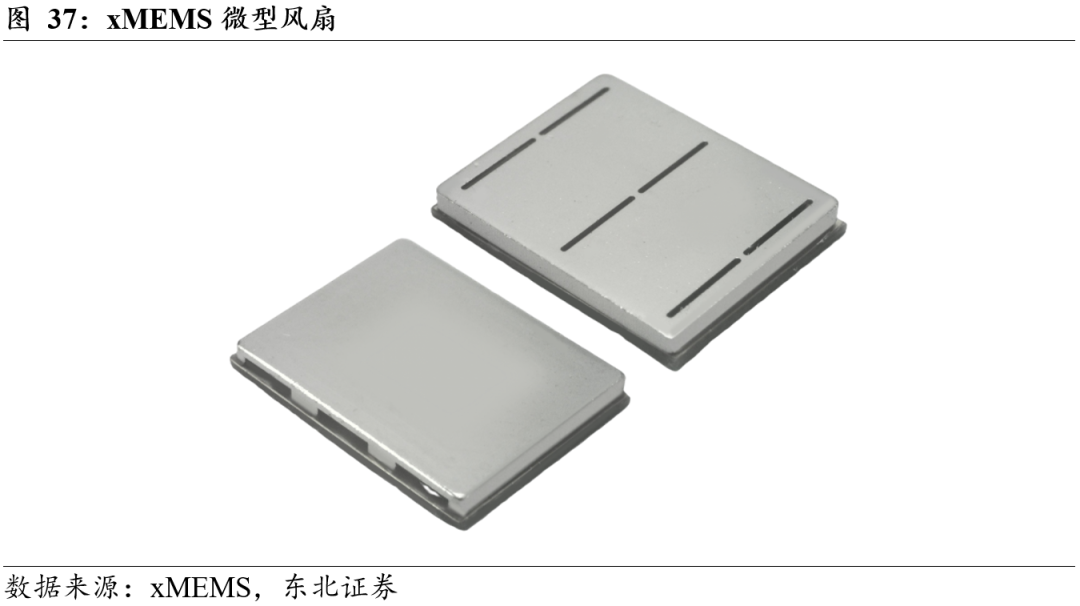

体积、噪音、功耗等技术难点突破,看好微型风扇进一步渗透。一方面,智能手机受限于空间限制,难以搭配体积较大的风扇;另一方面,风扇的噪音、功耗进一步限制其在手机内应用。随着国内外厂商持续研发,微型化、超薄化直流散热风扇得以推出。例如微机电系统(MEMS)技术公司xMEMS推出的XMC-2400 µCooling的主动微型冷却芯片,利用固态风扇技术,在芯片中集成了大量压电元件,通过类似扬声器的模式让这些压电元件产生振动,成千上万微小振动产生的类似激波的气波会直接冲击导热材料表面,产生高速的气流,快速的将热量带走。

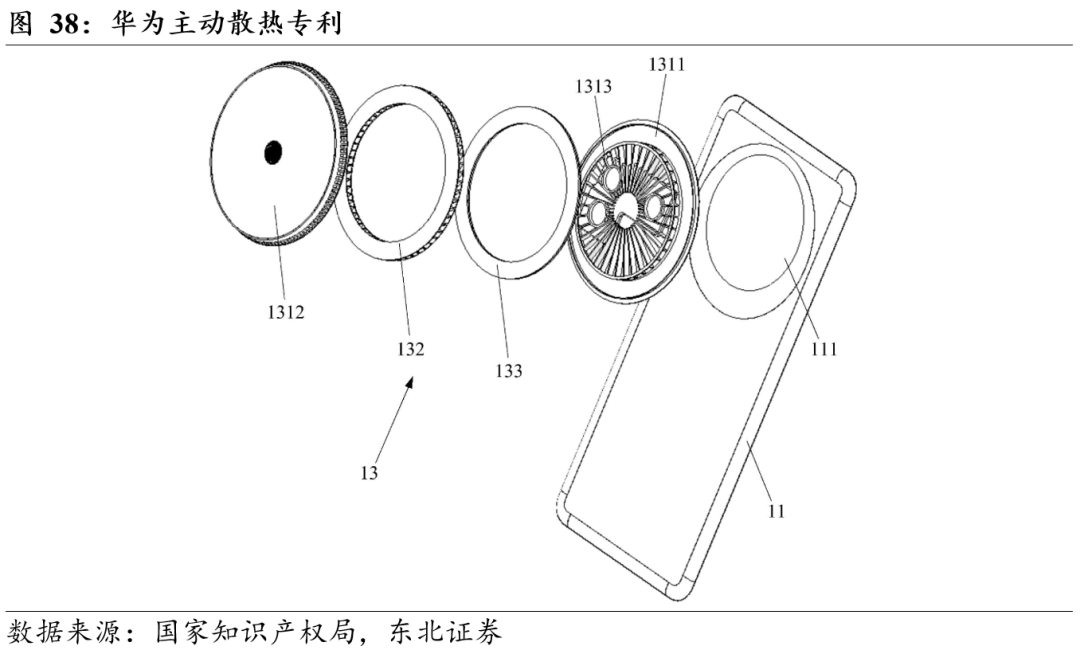

安卓厂商积极储备相关专利,技术积累多年。以华为为例,由于受到制裁,芯片制程的落后导致其功耗高于高通、苹果等芯片,过去在散热方面最为主动。除导热硅胶、石墨、VC、石墨烯以外,2023年华为申请发明专利,布局微型风扇技术。其散热装置包括外壳、环形扇叶和驱动部件。驱动部件驱动环形扇叶在环形容置空间内转动,使气流依次通过进风口、进风端、风道、出风端、出风口。摄像模组位于壳体内,并通过安装孔伸出壳体,在实现散热功能的同时,可实现电子设备的小型化。

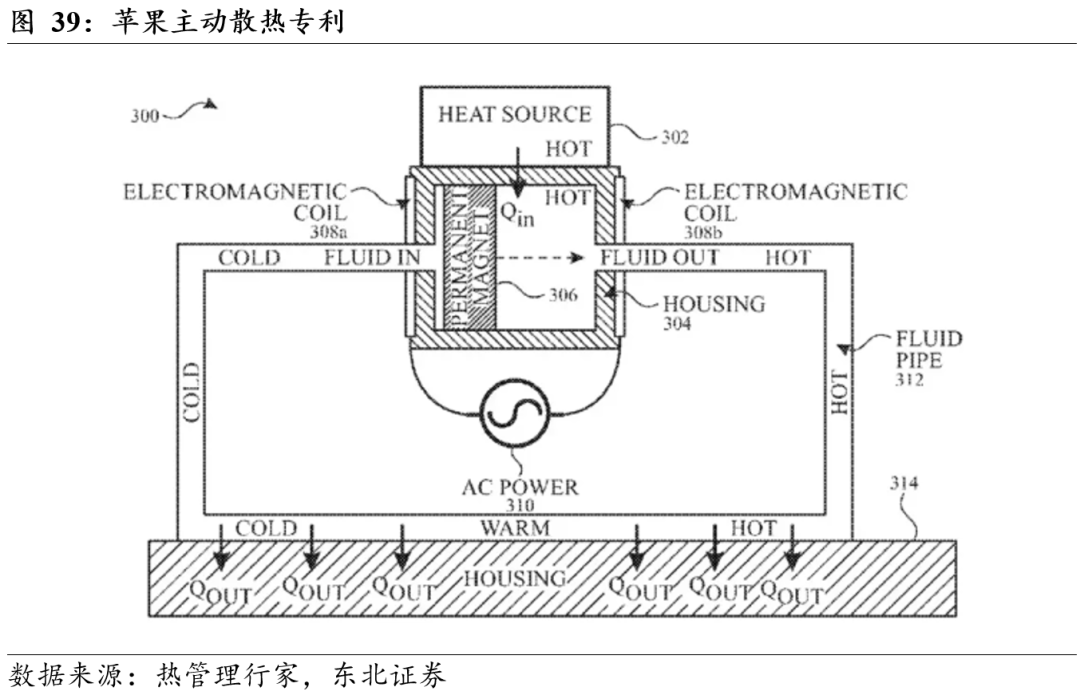

苹果亦前瞻布局主动散热,研发方向为液冷技术。除安卓外,苹果虽然在今年iPhone17才首次搭载VC均热板,但主动散热方向也有相关研发。2023年,苹果提交名称为“用于电子设备的液态热交换器”的专利,同样采用液冷技术,包括磁活塞、一个或多个电磁线圈和电源。这些电磁线圈和电源可以产生磁场,从而推动活塞运动,使流体在管道内循环。随着技术成熟度和成本进一步优化,更多主流品牌厂商有望采用主动散热产品,手机有望从被动散热进入主动散热时代。

#3

投资要点与受益环节

随着AI大模型的发展,我们判断,端侧智能体AI Agent将彻底改变智能手机的现有使用方式,而AI Agent将成为移动端用户的全天候全场景随身智能助理。全天候全场景,意味着AI Agent将不完全依赖网络,而处于本地在线状态随时听候唤起。 AI Agent将消耗端侧芯片更多性能,处理器将长时间甚至全天候处于“工作”状态。在此基础上,用户对智能手机其他功能的使用,可能加剧手机功耗的增长,最终引发手机温升、处理器降频,而影响用户体验。因此,端侧AI的发展,必将受到端侧散热的限制,也将因端侧散热技术的突破而释放更大潜力。

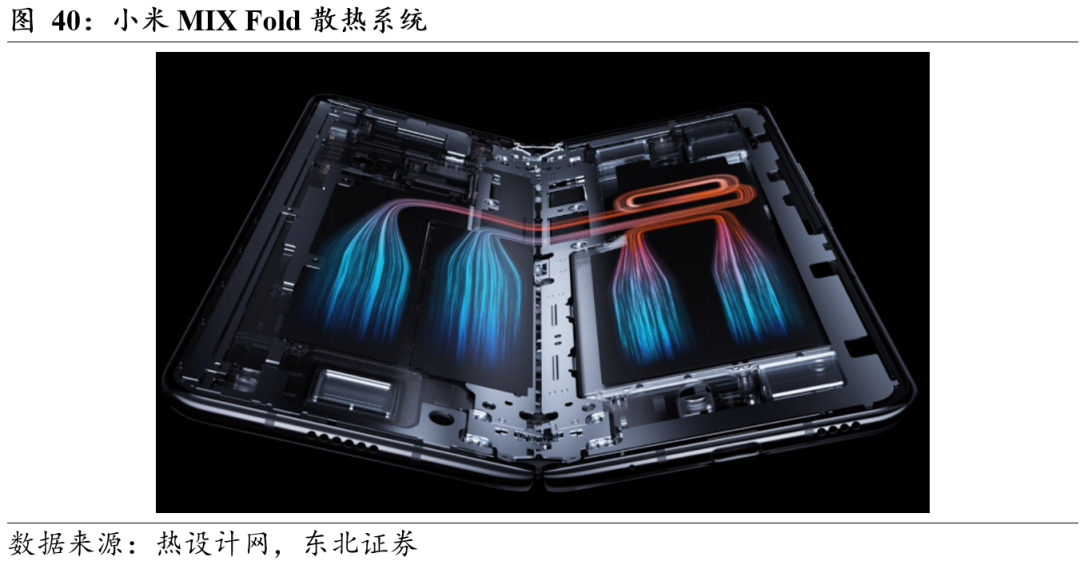

从直板机到折叠屏、眼镜等AI终端,主动散热成长空间广阔。展望未来,不仅是直板机,折叠机由于元器件内部分布并不均衡,主板和SoC一侧的热量在折叠状态更难散热到空气中,因此散热需求更加急迫。例如,小米MIX Fold配备了 VC 液冷方案 导热凝胶 多层石墨片 材料级耐弯折石墨片,屏幕下还有整块铜箔散热,总散热面积达到了 22583.7mm²,几乎达到了小米11的两倍。此外在AI的驱动下,终端设备需要处理的数据量越来越大,更强的性能也意味着更高的发热量。我们看好更多形态的主动散热产品搭载于手机、电脑、手表、眼镜、VR、AR等更多AI终端。

我们梳理了端侧主动散热相关产业链标的。微泵液冷相关标的包括飞荣达、苏州天脉、中石科技、艾为电子、南芯科技等,微型风扇相关标的包括峰岹科技、日本电产、台达电子等。

#4

相关标的

4.1.1 飞荣达:华为战略供应商,摩尔定律放缓下AI终端 AI服务器共振

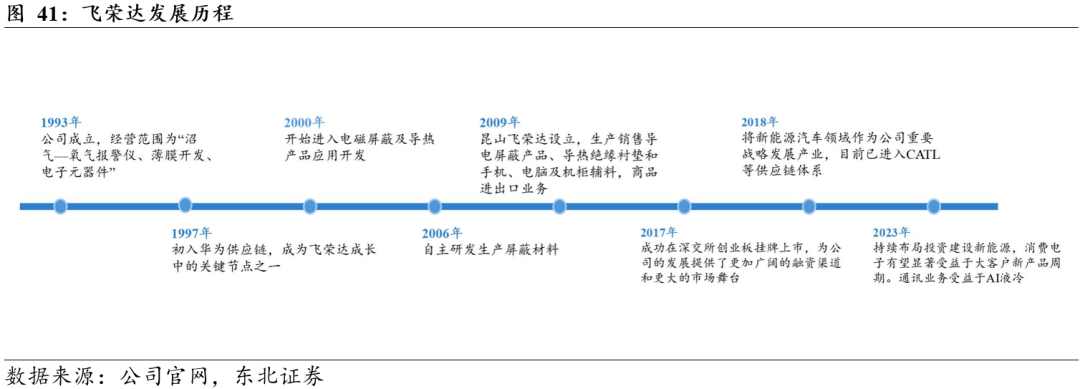

立足电磁屏蔽材料领域,拓展多元产品矩阵。公司成立于1993年,经过三十余年的发展,产品包括电磁屏蔽材料及器件、导热材料及器件和轻量化复合材料等,广泛应用于通信、消费电子和新能源领域。公司在深圳、苏州、常州、越南等地建有生产基地,在亚洲、欧洲和美洲设立了十多个办事处,为全球客户提供便捷专业的电磁屏蔽及导热应用解决方案。2024年,公司瞄准新能源新机遇,力求打造新的增长曲线。

产品应用广泛,行业矩阵丰富。公司产品广泛应用于通信、消费电子和新能源领域,主要包括:1)电磁屏蔽材料及器件,产品包括、纳米银线导电泡棉、导电拉伸屏蔽膜等;2)导热材料及器件,产品包括导热界面材料、相变储能材料、石墨片等;3)轻量化复合材料,产品包括HP-RTM电池包上盖、电池模组端板、光伏逆变器外壳。

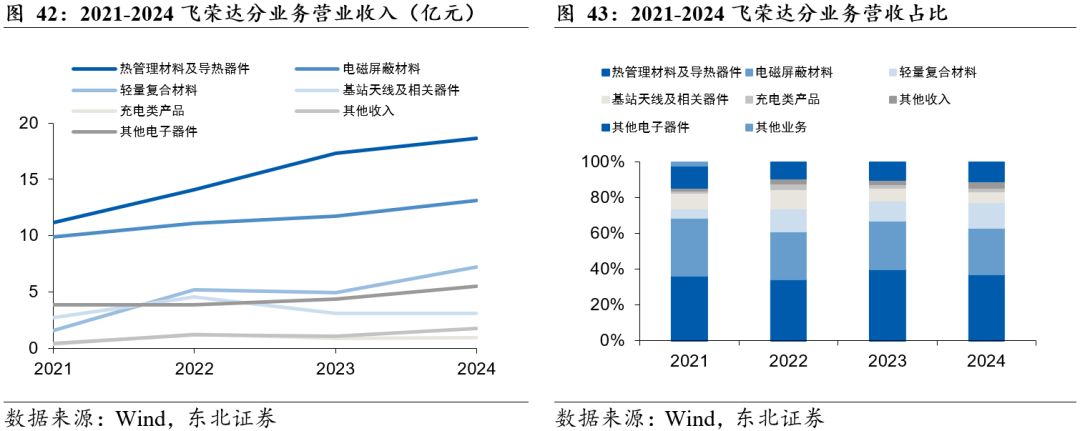

电磁屏蔽材料为基本盘,热管理材料营收占比提升。分产品来看,2024年热管理材料产品实现营收18.64亿元,占比37.05%。电磁屏蔽器件产品实现营收13.10亿元,占比26.04%。轻量复合材料产品实现营收7.22亿元,占比14.36%。其他业务方面,基站天线及相关器件产品实现营收3.09亿元,占比6.14%。充电类产品产品实现营收0.97亿元,占比1.94%。目前电磁屏蔽材料仍是公司业绩基本面的保障,热管理材料业务增速较快。

4.1.2 苏州天脉:中高端导热散热材料开拓者,有望充分受益于端侧AI迎来量价齐升

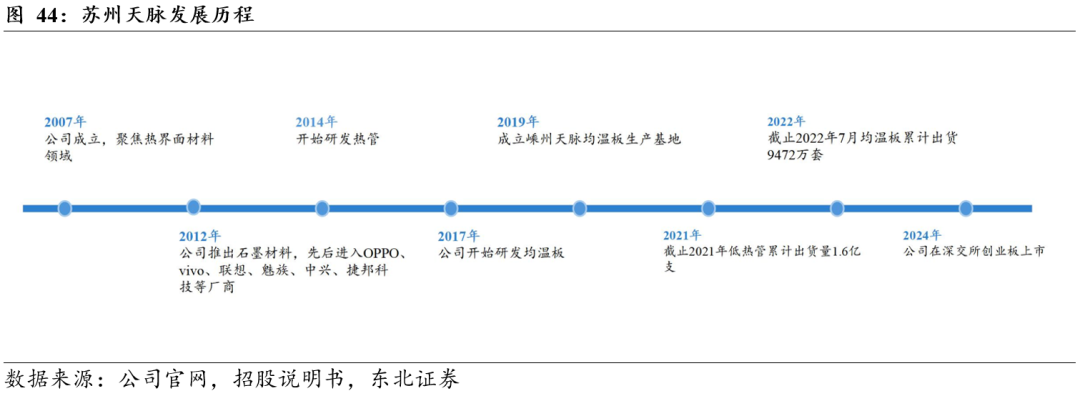

热管理整体解决方案提供商,具备中高端导热材料和热管、均温板量产能力。公司成立于2007年,聚焦于热界面材料领域。经过近20年的发展,公司形成包括热管、均温板、导热界面材料、石墨膜等产品在内的产品矩阵,产品广泛应用于笔记本电脑、智能手机等消费电子以及安防监控设备、汽车电子、通信设备等领域。公司在材料配方、制造技术、产品架构和自动化等领域拥有自主研发的关键技术,客户覆盖三星、OPPO、vivo、华为、荣耀、联想、宁德时代、海康威视、大华股份、极米、松下等众多知名品牌的终端产品,并与比亚迪、瑞声科技、富士康、中磊电子、长盈精密、捷邦精密等国内外知名电子配件厂商保持了稳固的合作伙伴关系。

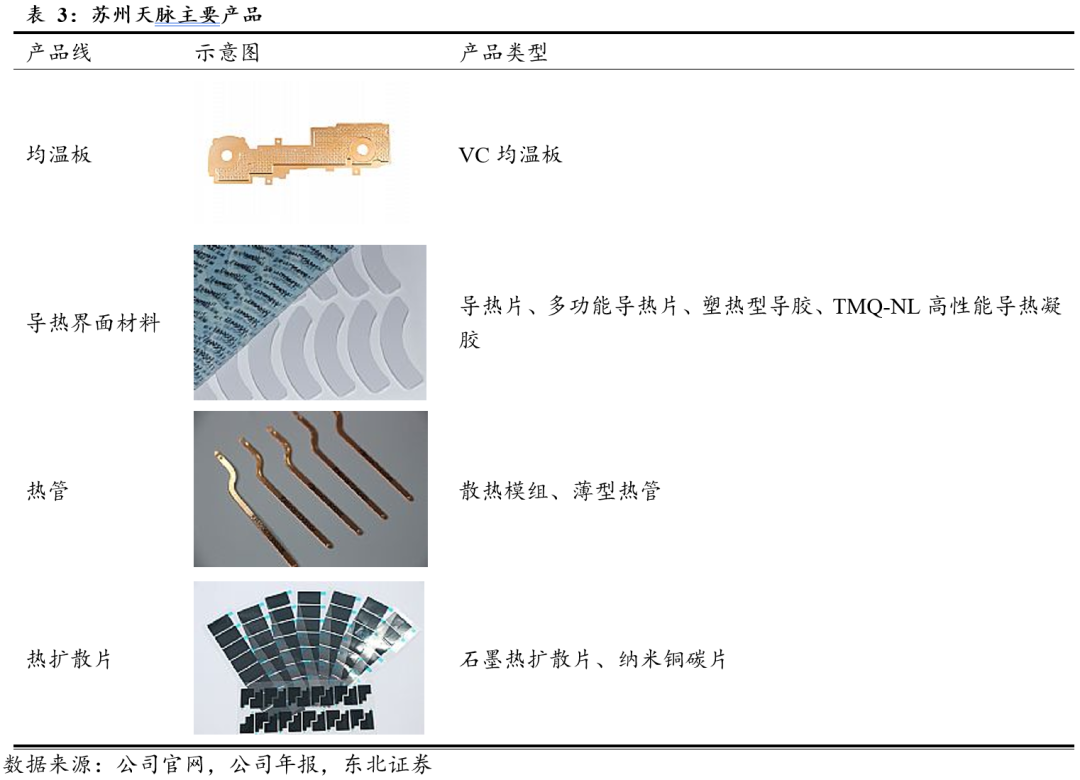

产品矩阵多元,应用领域广泛。公司主营业务为导热散热材料及元器件的研发、生产及销售,主要产品包括热管、均温板、导热界面材料、石墨膜等,产品广泛应用于智能手机、笔记本电脑等消费电子以及安防监控设备、汽车电子、通信设备等领域。公司在材料配方、加工工艺、产品结构、自动化等多个方面掌握了自主核心技术,能够为下游行业客户提供精准的导热散热产品及创新的散热解决方案。作为行业内少数同时具备中高端导热材料和热管、均温板等高性能导热散热元器件量产能力的高新技术企业。

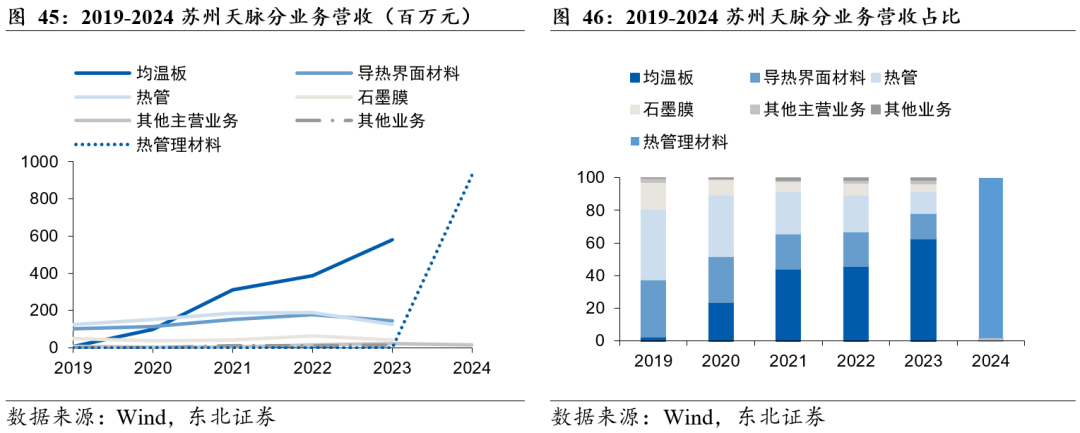

均温板营收占比持续提升,逐渐成为公司主要的营收来源。分产品来看,2023年均温板产品实现营收5.80亿元,占比62.5%。其他业务主要包括导热界面材料产品,实现营收1.45亿元,占比15.7%。热管产品实现营收1.26亿元,占比13.6%。石墨膜产品实现营收0.43亿元,占比4.6%。2024年热管理材料实现营收9.28亿元,占比98.37%。

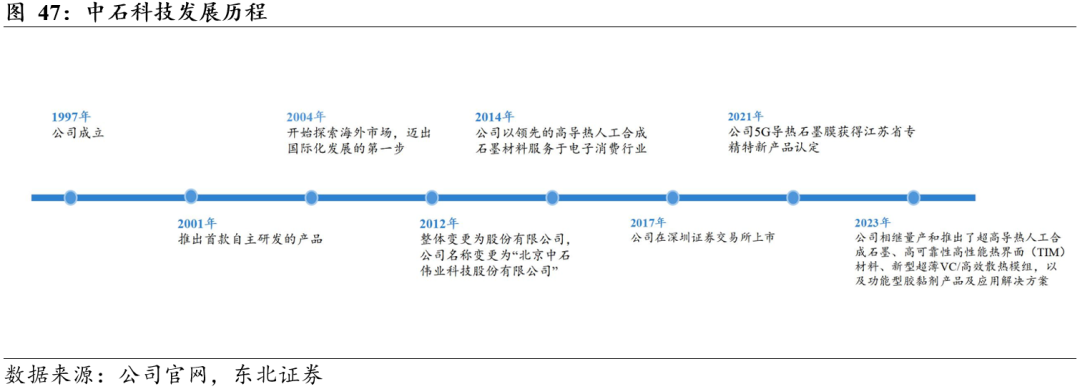

4.1.3 中石科技:石墨散热龙头,新产品新项目放量

散热解决方案行业领先,业务涵盖热管理、电磁屏蔽、粘接、密封四大细分领域。公司成立于1997年,最初作为手机模切功能组件供应商服务于手机行业。2014年公司以领先的高导热人工合成石墨材料服务于消费电子行业。2021年公司持续增加新技术、新产品、新工艺的开发力度;5G导热石墨膜获得江苏省专精特新产品认定;申请国内外发明及实用新型专利18项。2023年公司紧跟折叠手机新的技术发展,及时推出新一代超高导热人工石墨,满足下一代手机发展需求。公司相继量产和推出了超高导热人工合成石墨、高可靠性高性能热界面(TIM)材料、新型超薄VC/高效散热模组,以及功能型胶黏剂产品及应用解决方案。

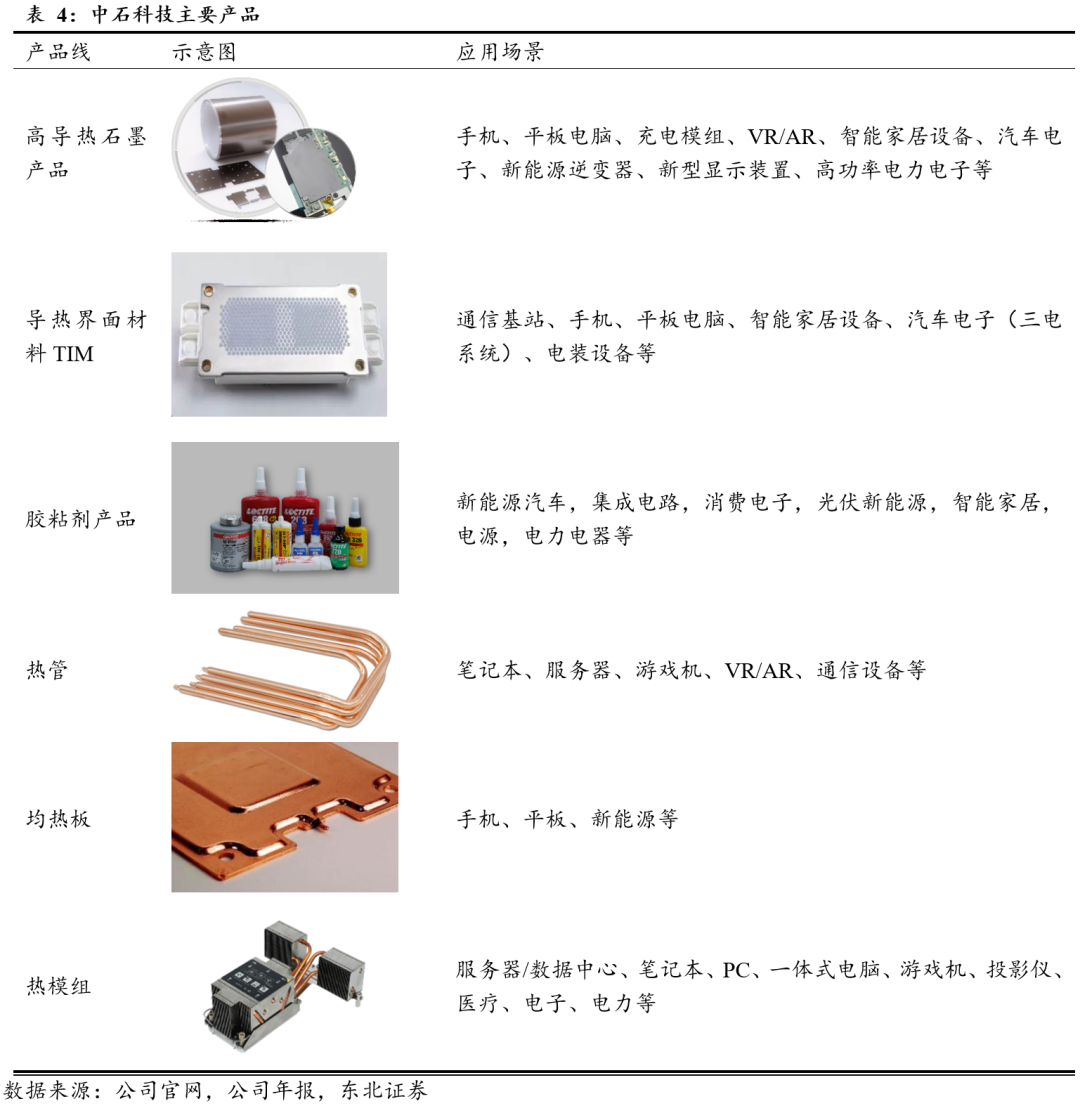

立足导热材料及消费电子级导热产品,多元布局胶黏剂产品矩阵。公司产品涵盖热管理材料、人工合成石墨材料、电磁屏蔽及IP密封材料、EMI滤波器、信号滤波器、EMI/EMC设计咨询和整改等众多业务领域,并具备服务于智能终端、通讯设备、新能源汽车、电子电力、机械制造、轨道交通等行业的产品优势,可持续为客户提供有竞争力的热管理及电磁兼容全面解决方案。

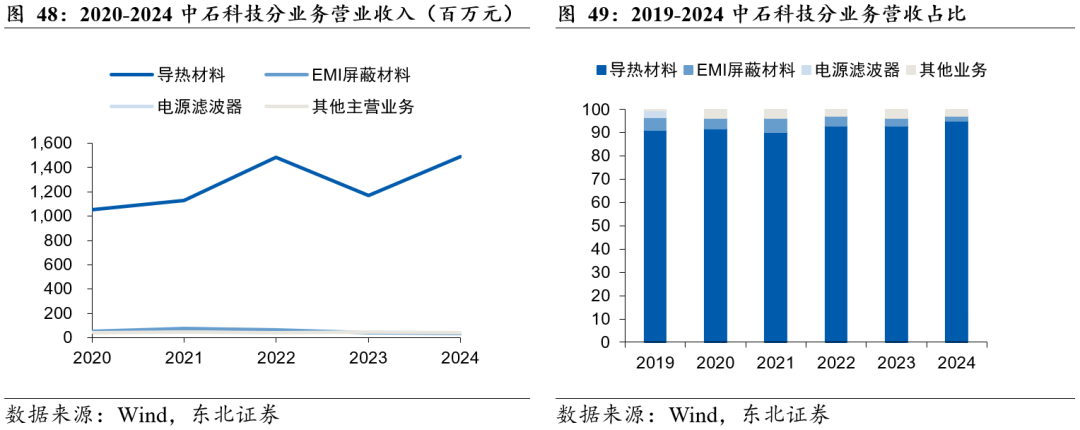

导热材料是主要的收入来源,EMI屏蔽材料占比有所上升。分产品来看,2024年导热材料产品实现营收14.90亿元,占比95.13%,主要得益于导热材料应用领域广泛,如电子设备、LED照明、新能源汽车等领域,这些领域对于散热性能的要求越来越高,从而导致对导热材料的市场需求量大。其他业务方面,EMI屏蔽材料产品实现营收0.35亿元,占比2.25%。

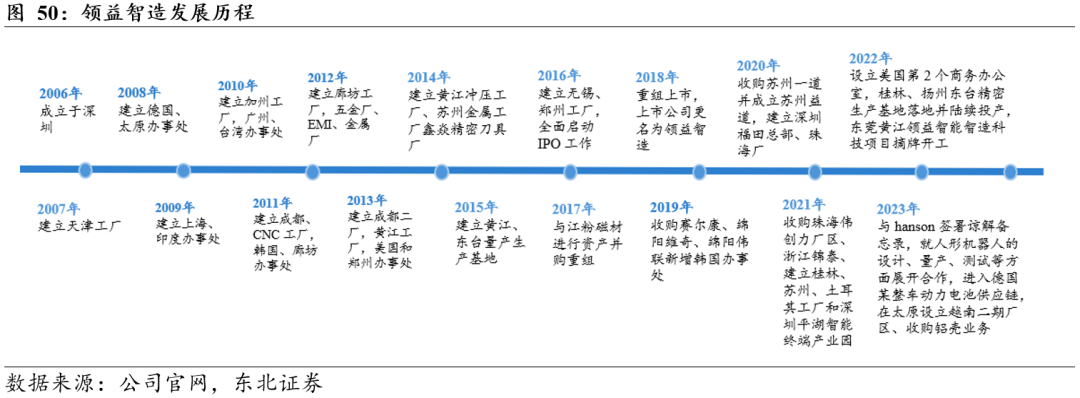

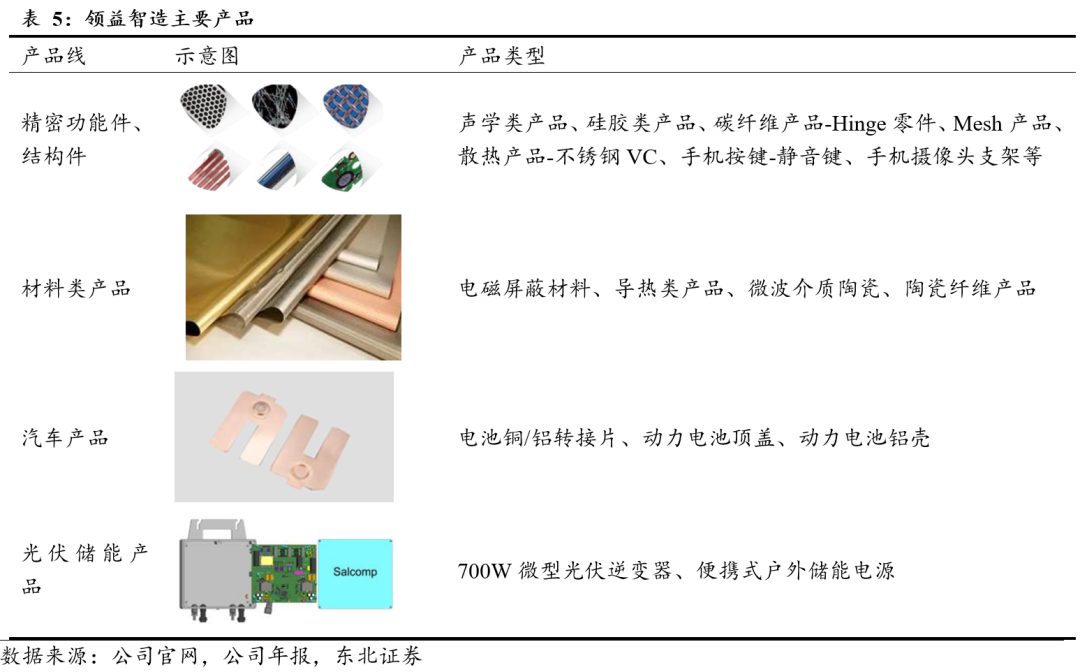

4.1.4 领益智造:果链精密制造供应商,新业务有望加速放量

精密制造领军企业,提供智能制造解决方案。公司成立于2006年,在全球范围内为客户提供精密功能件、结构件、模组等智能制造服务及解决方案。公司具备模切、冲压、CNC和注塑等工艺流程的技术,在精密功能件产品的市场份额及出货量处于全球消费电子市场行业领先地位,且在质量、工艺、技术等多个方面制定行业标准。2014年起,公司进入快速发展期,陆续进入如华为、OPPO、vivo等多家知名手机品牌客户的供应体系。2018年公司借壳江粉磁材上市,更名领益智造,现已成为国内精密件加工一站式龙头企业。

以精密功能及结构件为核心,布局材料、汽车及光伏产业。公司拥有模切、冲压、CNC、组装、自动化、结构件、磁材、充电器、模组、FATP整机组装、通信、Softgoods等事业群,在全球范围内进行供应链布局。公司充分利用材料、精密零部件、结构件、模组组装、整机组装五大平台的协同效应,纵向打通各业务板块的客户渠道,实现业务深度融合与资源共享;横向跨入新能源汽车、医疗、电动工具、5G、IoT、智能穿戴、智能家居等产业领域,进一步拓展商业布局,抓住市场新的发展引擎和增长点。

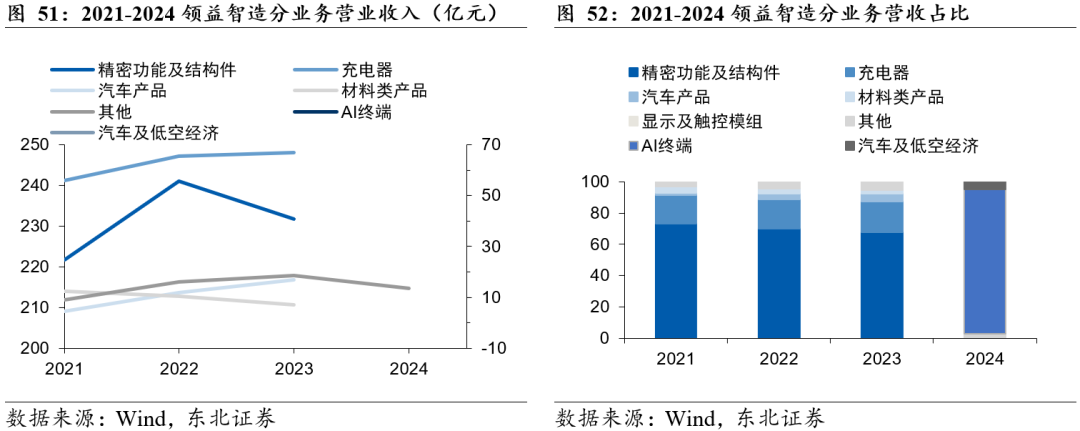

精密功能及结构件为基本盘,充电器营收占比不断提高。分产品来看,2023年精密功能及结构件产品实现营收231.69亿元,占比67.90%。充电器产品实现营收66.94亿元,占比19.62%。其他业务方面,汽车产品实现营收16.97亿元,占比4.97%。材料类产品实现营收7.09亿元,占比2.08%。2024年AI终端产品实现营收407.31亿元,占比92.13%。汽车及低空经济产品实现营收21.17亿元,占比4.79%。

4.1.5 思泉新材:北美大客户进展顺利,业绩进入快速释放期

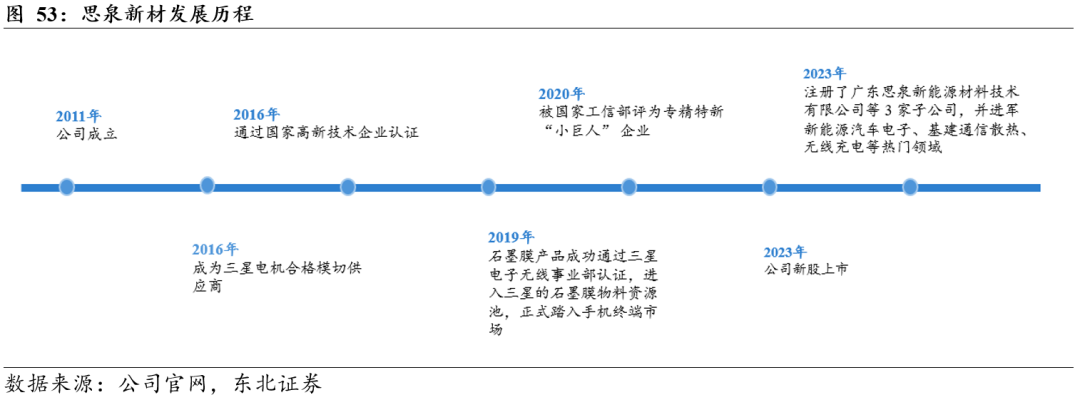

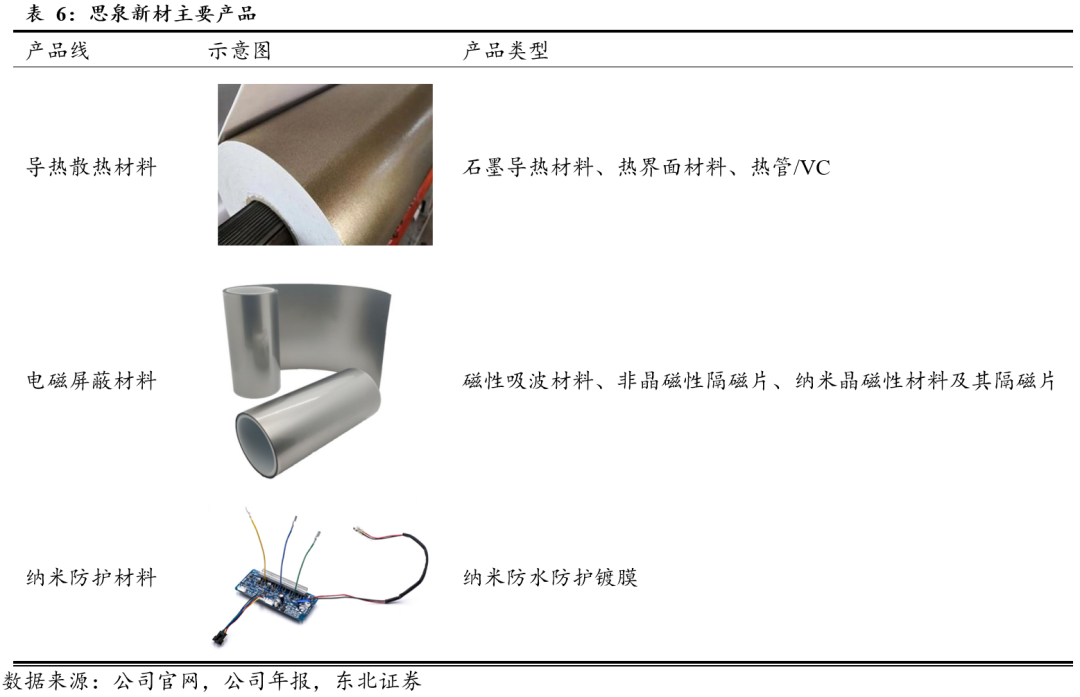

深耕热管理材料领域,探索多元产品矩阵。思泉新材于2011年在东莞成立,最初业务聚焦在电子电气产品的热管理领域。2016年9月,公司成为三星电机合格模切供应商,同年11月公司通过国家高新技术企业认证。2019年5月,公司的石墨膜产品成功通过三星电子无线事业部认证,进入三星的石墨膜物料资源池,正式踏入手机终端市场。2020年公司被国家工信部评为专精特新“小巨人”企业。2023年公司新股上市,业务逐步向磁性材料、纳米防护材料、缓冲泡棉材料等功能性材料方向拓展,注册了广东思泉新能源材料技术有限公司等3家子公司,并进军新能源汽车电子、基建通信散热、无线充电等热门领域。

行业领域覆盖广泛,产品应用拓展丰富。公司主营业务为研发、生产和销售热管理材料、磁性材料、纳米防护材料等,覆盖5大行业,包括消费类电子行业、新能源汽车行业、通讯设备行业、工业控制行业、半导体行业。主要产品为人工合成石墨散热膜、人工合成石墨散热片等热管理材料,主要应用于智能手机、平板电脑、笔记本电脑、智能穿戴设备等消费电子应用领域。自成立以来,公司一直聚焦在应用在电子电气产品热管理领域的高导热材料,并逐步向磁性材料、纳米防护材料等功能性材料方向拓展。

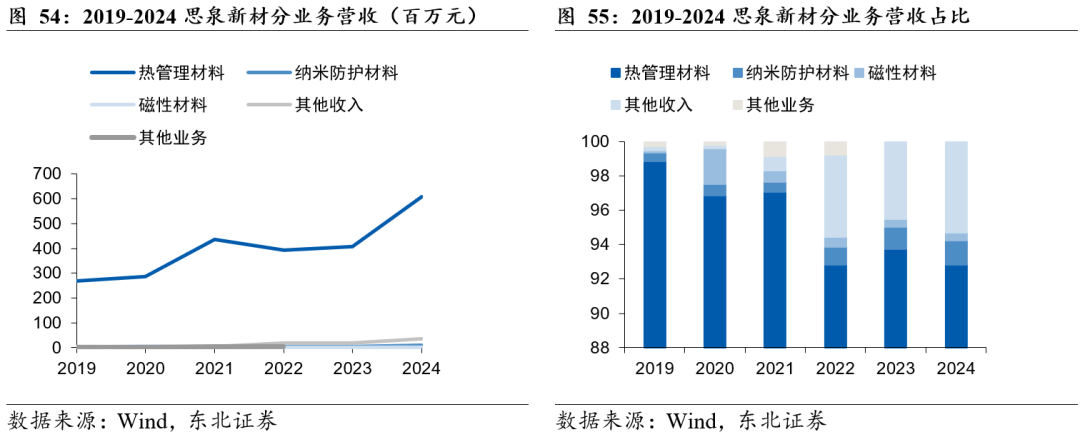

热管理材料营收持续提升,逐渐成为公司主要的营收来源。2024年,分产品来看,热管理材料产品实现营收6.09亿元,占比92.81%。其他业务方面,纳米防护材料产品实现营收952万元,占比1.45%。磁性材料产品实现营收302万元,占比0.46%。

4.1.6 捷邦科技:苹果供应链深度渗透,业绩增长换挡提速

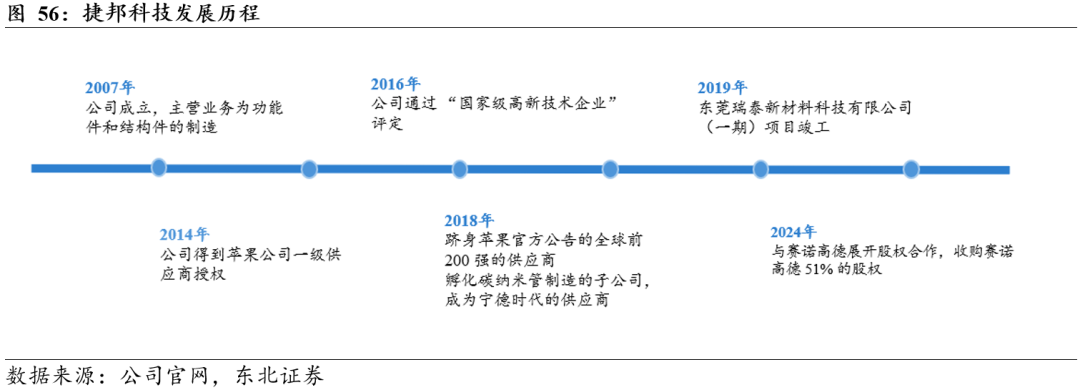

深耕结构功能件领域,布局多元产业生态。捷邦科技于2007年创立,初始业务聚焦功能件和结构件的制造。2014年,公司获得苹果公司一级供应商授权,正式切入消费电子核心供应链。2016年,通过 “国家级高新技术企业” 评定,技术实力获权威认可。2018年,跻身苹果官方公告的全球前200强供应商;同步孵化碳纳米管制造子公司,成功成为宁德时代供应商,进军新能源电池领域。2019 年,东莞瑞泰新材料科技有限公司(一期)项目竣工,夯实产能基础。2024 年,与赛诺高德展开股权合作,收购其51%股权,拓展业务版图至新领域。

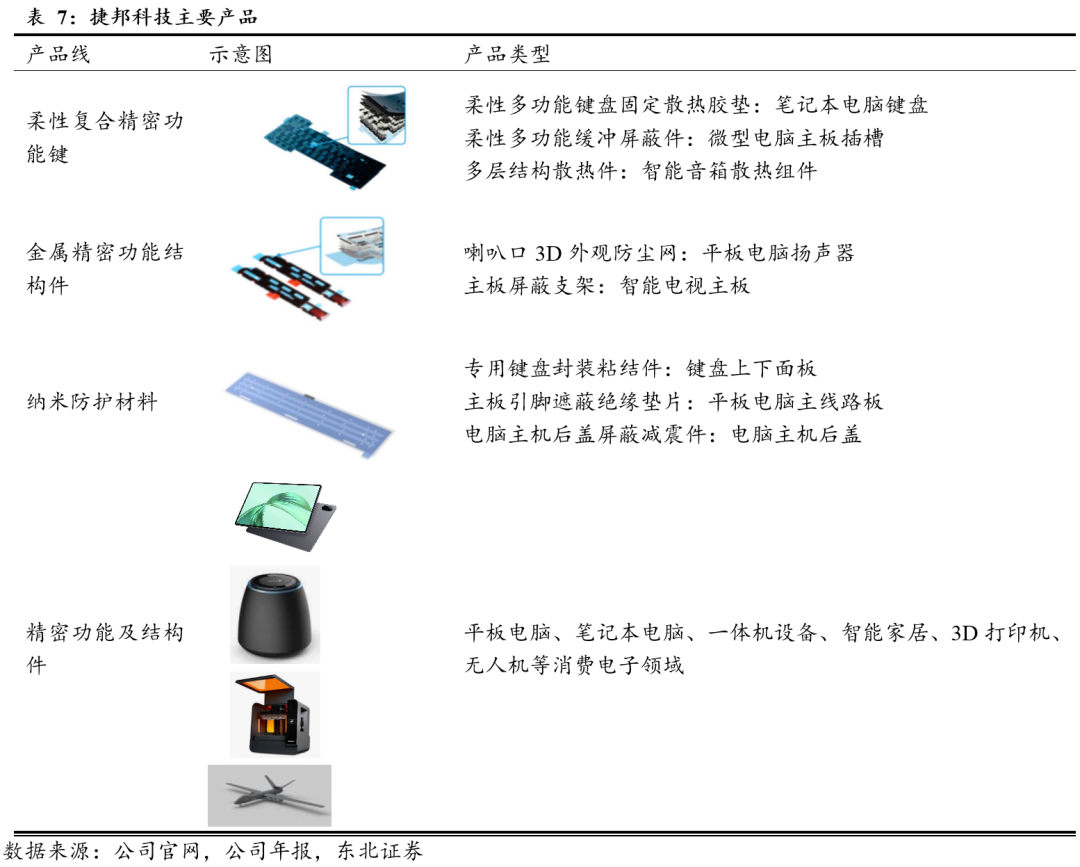

行业领域覆盖广泛,产品应用拓展丰富。公司主营业务为研发、生产和销售柔性复合精密功能键、金属精密功能结构件、纳米防护材料及精密功能结构件等,覆盖消费电子、智能终端等核心领域。主要产品包括:柔性复合精密功能键、金属精密功能结构件、纳米防护材料,以及应用于平板电脑、笔记本电脑、智能家居、3D 打印机、无人机等消费电子及智能设备的精密功能结构件。自成立以来,公司一直聚焦在应用于消费电子设备的功能件及结构件领域,并逐步向柔性复合、金属精密、纳米防护等多元产品线方向拓展。

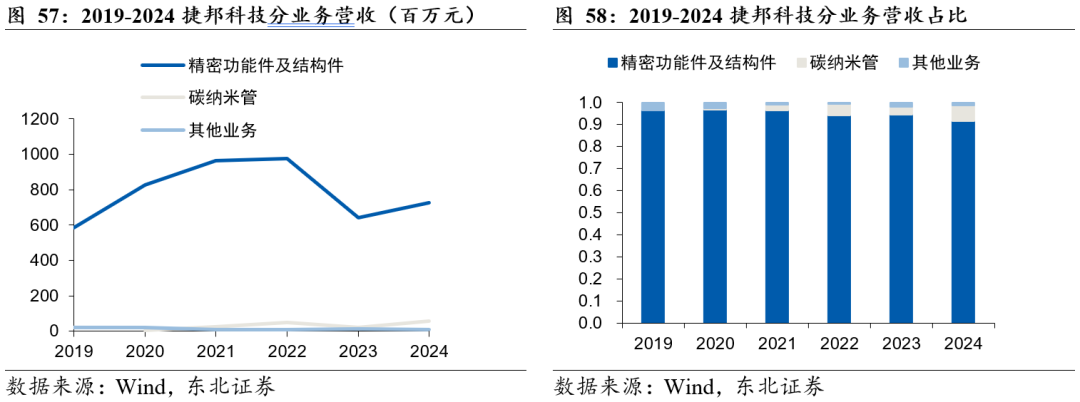

碳纳米管业务营收稳步增长,逐步成为公司新增长极。2024年,分产品来看,碳纳米管产品实现营收5576万元,占比7.03%;回溯发展历程,2020年该业务刚起步时营收仅 562万元,占比0.66%,2024年营收近5576万元,呈快速成长趋势。作为传统核心的精密功能件及结构件,2024年实现营收7.27亿元,占比91.65%,但其营收占比已从2019年的96.45% 逐步回落,说明公司产品结构多元化的拓展进程。

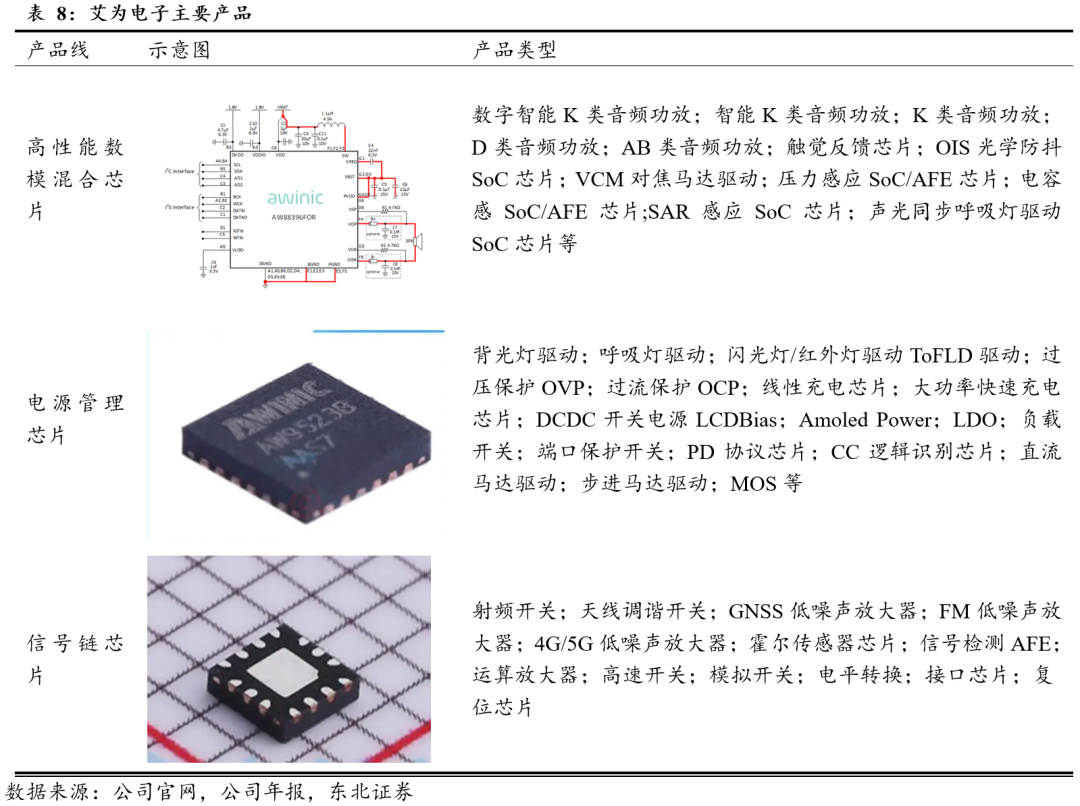

4.2.1 艾为电子:中国领先的数模混合芯片设计企业,盈利能力持续提升

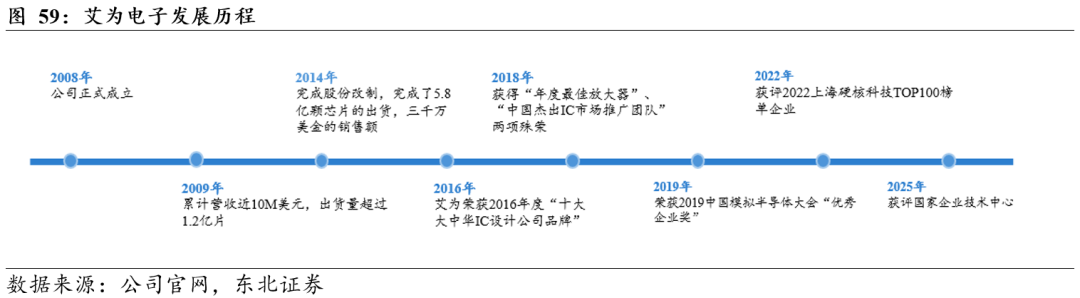

中国模拟芯片领域龙头,积极布局创新产品。艾为电子于2008年在上海成立,专注于高性能数模混合信号、电源管理、信号链等IC设计,产品主要应用于手机、可穿戴、智能音箱、车载电子、IoT等领域。2009年艾为当选“十大中国 IC 设计公司”,2014年完成股份改制,2019年艾为电子荣获2019中国模拟半导体大会“优秀企业奖”,2021年8月在上交所科创板成功上市。2024年获评工信部制造业单项冠军企业。2025年获评国家企业技术中心。

深耕模拟芯片行业,多元布局产品矩阵。公司产品主要应用于消费电子领域,主要产品包括高性能数模混合芯片、电源管理芯片、信号链芯片等。公司通过优化产品结构、加强成本控制和提升运营效率,显著增强了盈利能力。同时,艾为电子在AIoT、汽车电子等新兴领域持续布局,推出了多款满足高算力设备需求的新产品,如微泵液冷驱动芯片和Hyper-Hall霍尔传感器,进一步拓展了其市场应用边界。

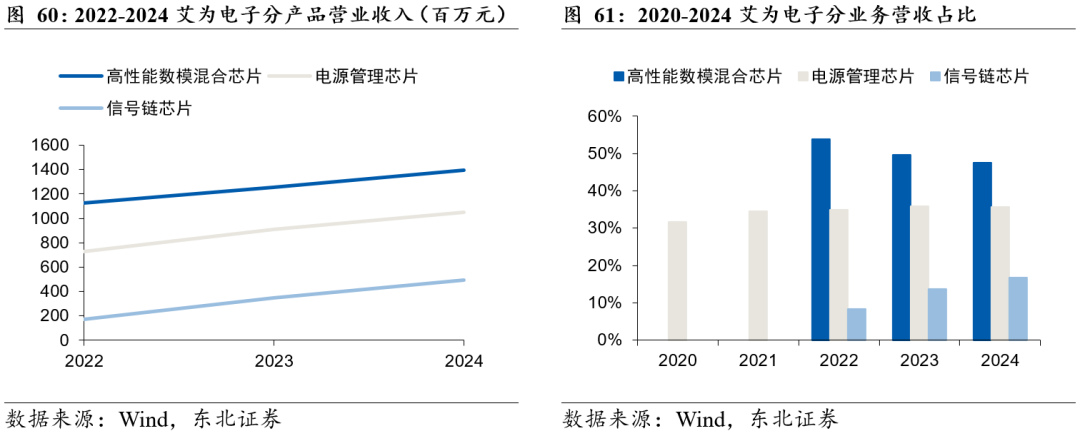

高性能数模混合芯片为主要收入来源,电源管理芯片和信号链芯片营收稳定增长。分产品来看,2024年全年,艾为电子三大核心产品线——高性能数模混合芯片、电源管理芯片和信号链芯片均实现了显著增长。高性能数模混合芯片收入2024年达到13.92亿元,主要受益于车规级音频功放产品的丰富和市场份额的提升;信号链芯片增速最快,达到40.93%,首款应用于卫星通讯的宽频LNA成功导入多个头部客户并实现量产。公司通过产品迭代、新市场开拓(如工业互联、汽车领域)等行动实现了营业收入的持续提升。

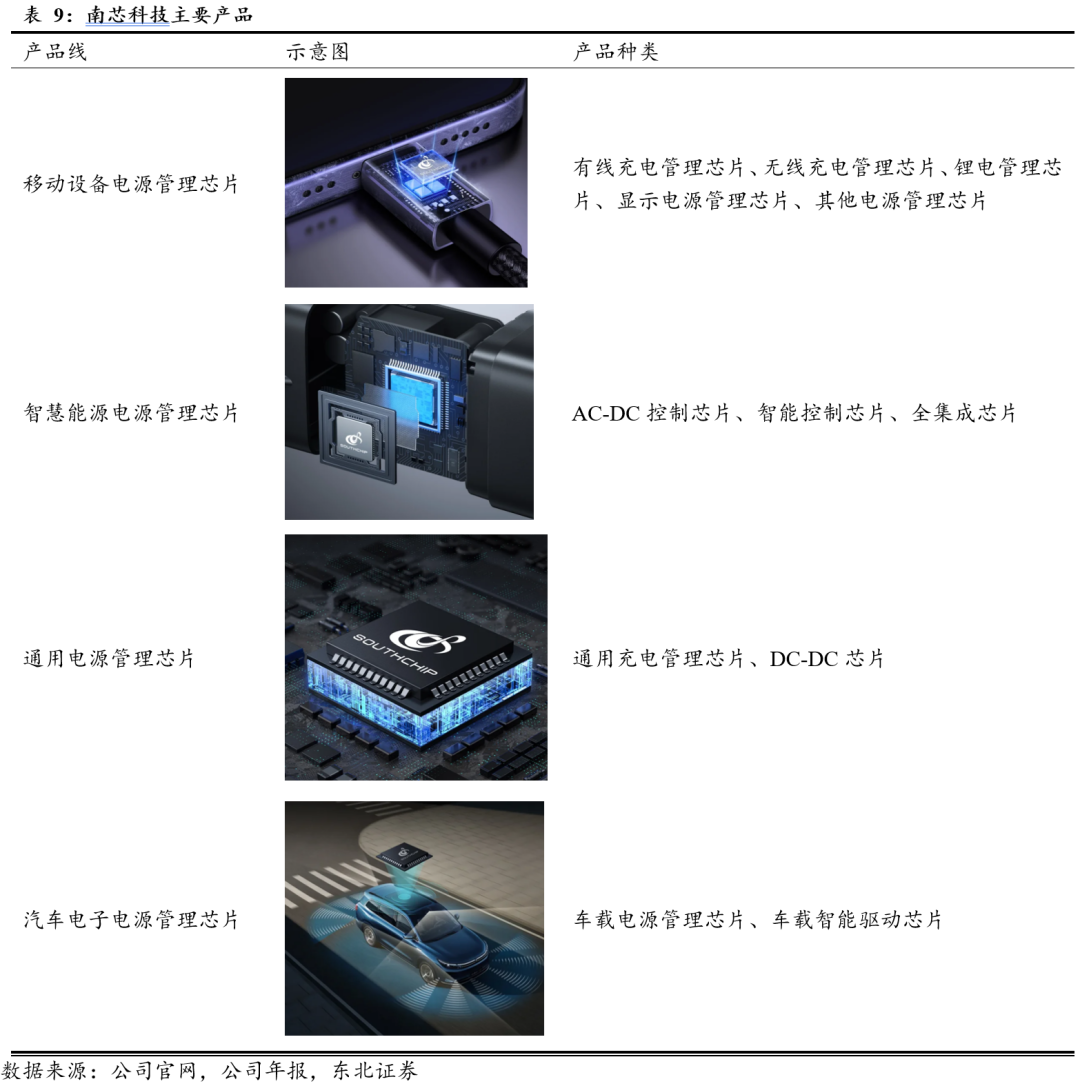

4.2.2 南芯科技:电源管理芯片深耕者,多元业务驱动营收占比动态优化

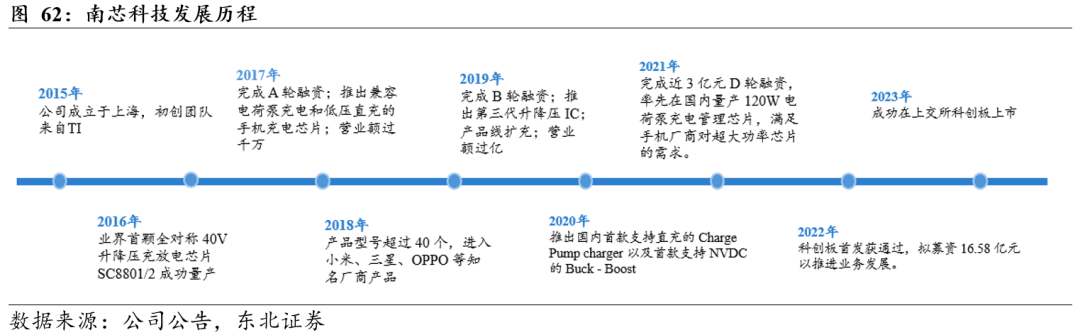

国内领先的电源管理芯片提供商,手机快充与多端口的创新引领者。公司于2015年在上海成立,成立之初专注于升降压电源管理技术的研发。2016年公司成功量产业界首颗全对称40V升降压充放电芯片,2023年4月在上交所科创板上市,是中国最早聚焦于复杂电源管理芯片自主创新的企业之一。公司将先进的升降压(Buck-Boost)、电荷泵(Charge Pump)、直充、NVDC路径管理等核心技术深度整合于电源管理解决方案中,赋能智能手机、笔记本电脑、适配器、储能设备等实现高效、快速、安全的电能转换与管理。其产品以高性能、高集成度和高可靠性,保障终端设备获得最优的电源效率和用户体验,并已广泛应用于全球知名品牌产品。

为多场景提供电源管理方案,产品矩阵覆盖移动设备、智慧能源、通用设备、汽车电子等领域。公司聚焦移动设备电源管理、智慧能源电源管理、通用电源管理、汽车电子电源管理。为移动设备供电控制、智慧能源系统运行、通用设备电能调配、汽车电子电路管理等应用场景提供支持。移动设备电源管理芯片涵盖有线充电、无线充电、锂电管理等芯片类型,智慧能源电源管理芯片包含AC - DC控制、智能控制等芯片,为各场景电源管理需求保驾护航。

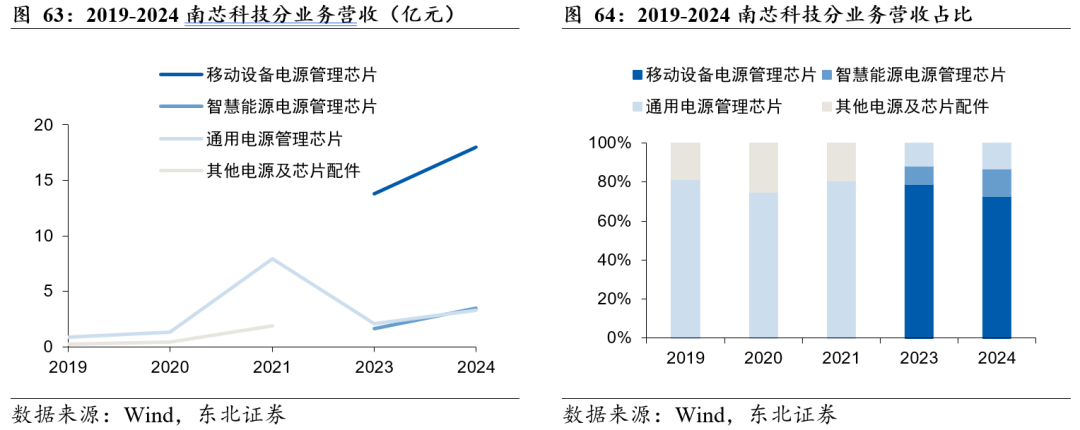

产品矩阵拓展带动营收结构优化,移动设备电源管理芯片担当营收增长主力。2023年移动设备电源管理芯片营收13.8亿元,占比78%;2024年营收提升至18亿元,占比70%。通用、其他、汽车电子电源管理芯片业务协同发展,2024年通用电源管理芯片营收3.3亿元,占比13%,智慧能源电源管理芯片营收3.47亿元,占比14%。多元业务共同助力主要产品总营收从2019年1.07亿元增长至2024年25.67亿元,推动营收结构持续进阶。

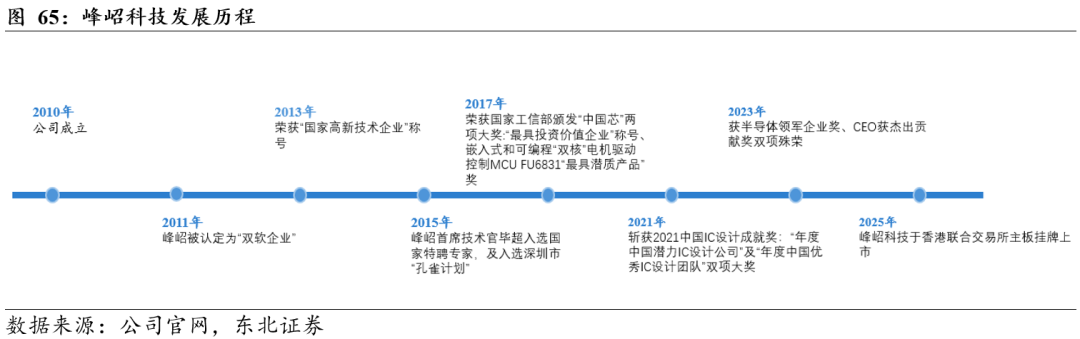

4.2.3 峰岹科技:国内BLDC电机驱动控制芯片行业领先者

专注于电机驱动控制芯片设计,掌握核心技术。峰岹科技是一家专业的电机驱动芯片半导体公司,致力为各种电机系统提供高质量的驱动和控制芯片,及电机技术的咨询服务。公司成立于2010年,2015年公司发布旗舰级产品——双核驱动控制系列芯片,2018年电机驱动控制芯片累计出货量突破1亿颗。2023年公司在中国BLDC电机主控及驱动芯片市场以4.8%的收入份额排名第六,且是前十大企业中唯一的中国公司;2025年7月9日,峰岹科技在港交所主板挂牌上市。

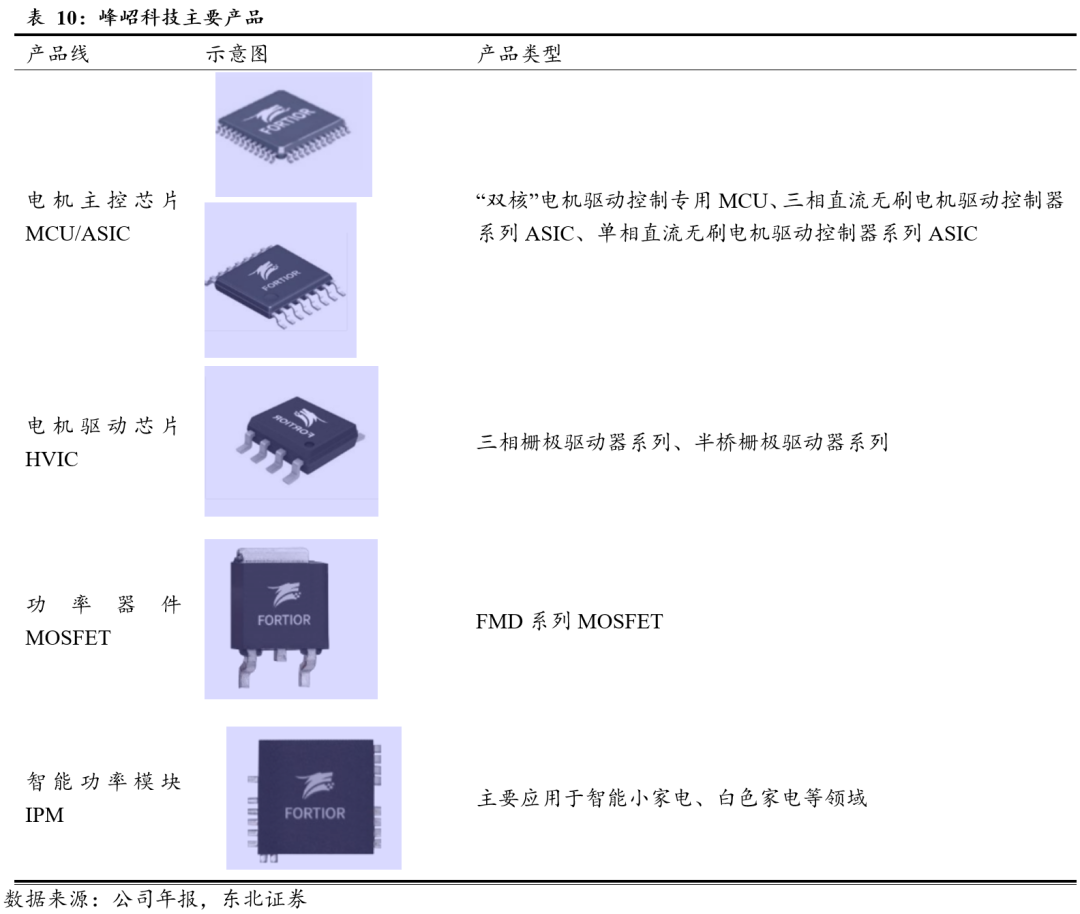

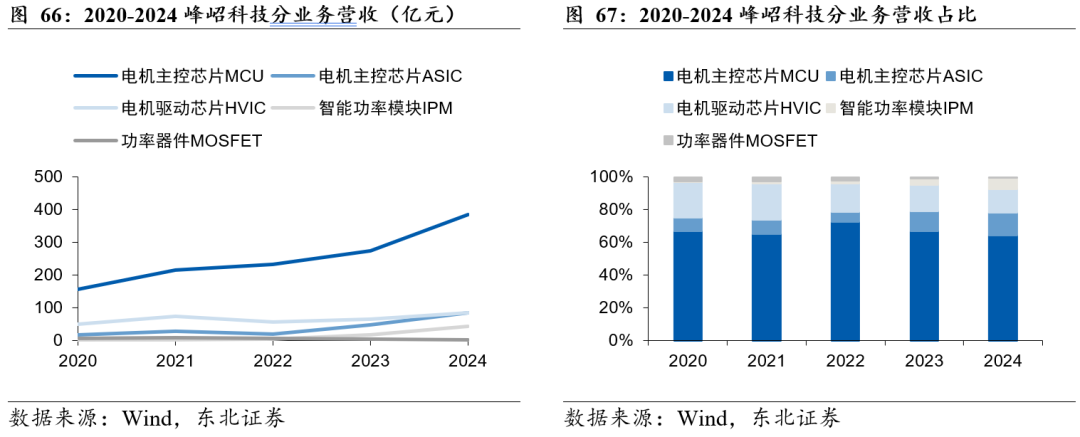

产品线涵盖电机驱动控制全部关键芯片,布局多元化。公司主要围绕电机驱动控制领域,在电机主控芯片MCU、ASIC、电机驱动芯片HVIC、功率器件 MOSFET、智能功率模块IPM 等产品线上进行延伸开发,致力于算法硬件化和电机控制芯片高集成化技术,通过全系列产品布局覆盖电机应用的全场景需求,为客户提供高效、智能的电机驱动解决方案。公司凭借其专业领域的创新和开发能力已经成为国内电机驱动控制芯片行业的龙头企业。

电机主控芯片MCU为主要收入来源,各项产品营收稳中有进。分产品来看,公司2020-2024年主要产品营收均稳定增长,公司营收主要依赖于电机主控芯片MCU,其次是ASIC和HVIC,其中电机主控芯片MCU在2024年收入达到3.85亿元,这主要受益于BLDC电机在智能小家电、电动工具等领域的广泛应用。电机主控芯片ASIC营收0.85亿元,公司在白色家电、车规级芯片等新兴市场的拓展取得显著成效。

#5

风险提示

1、 消费电子景气度周期变弱:若端侧AI未能带动手机新品销量明显增长,将会影响散热产品的出货量;

2、主动散热市场需求不及预期:若主动散热的技术迭代和成本下降不及预期,将会导致渗透率提升较慢,从而影响行业增速。

VIP复盘网

VIP复盘网