航运方面,原油运价大幅回落,远洋航线运价上涨。航空方面,峰飞航空凯瑞鸥飞越琼州海峡完成吨级eVTOL首次跨海峡飞行,中国国航拟向空客公司购买60架空客A320NEO系列飞机。物流与交通新业态方面,京东全国首个校园“智狼”前置仓投入运营,前11个月全国社会物流总额同比增长5.0%。

核心观点

风险提示

报告正文

1

本周行业热点事件点评

1.1原油运价大幅回落,远洋航线运价上涨

事件:周四,中东湾拉斯坦努拉至宁波27万吨级船运价(CT1)报WS68.38,较12月18日下跌44.6%。

原油运价大幅回落。12月25日,上海航运交易所发布的中国进口原油综合指数(CTFI)报1354.35点,较12月18日下跌40.6%。VLCC市场进入圣诞假期后,中东航线货主持续控制出货节奏,且坚挺数周的高位运价与其他航线价差拉大,吸引大量运力集聚,而船东期待的1月装期货量低于市场预期,挺价态度完全松动,运价高位大幅回调。西非、美湾航线也呈现量价齐跌态势。

远洋航线运价上涨。欧线方面,本周运输需求相对稳定,即期市场订舱价格在签约季保持涨势。12月26日,上海港出口至欧洲基本港市场运价(海运及海运附加费)为1690美元/TEU,较上期上涨10.2%。美线方面,本周运输需求表现良好,推动市场运价继续上行。12月26日,上海港出口至美西和美东基本港市场运价(海运及海运附加费)分别为2188美元/FEU和3033美元/FEU,分别较上期上涨9.8%、6.6%。

1.2峰飞航空凯瑞鸥飞越琼州海峡完成吨级eVTOL首次跨海峡飞行,中国国航拟向空客公司购买60架空客A320NEO系列飞机

事件:2025年12月31日,峰飞航空自主研发的凯瑞鸥eVTOL完成全国首例吨级无人驾驶跨琼州海峡飞行,从海口明珠岛起飞9分钟内横跨23公里抵达广东湛江徐闻港,验证了跨海峡低空运输场景可行性。中国国航及全资子公司国航进出口与空客签订飞机购置协议,拟购入60架空客A320NEO系列飞机,目录价合计约95.3亿美元,计划2028-2032年分批交付。

2025年12月31日,峰飞航空自主研发的凯瑞鸥eVTOL完成全国首例吨级无人驾驶跨琼州海峡飞行,从海口明珠岛起飞9分钟内横跨23公里抵达广东湛江徐闻港,验证了跨海峡低空运输场景可行性。此次飞行是海南自贸港封关后标志性低空产业活动,为琼州海峡低空物流常态化运行奠定基础。凯瑞鸥eVTOL核心参数亮眼:最大起飞重量2吨、最大商载400公斤、适用航程200公里,且为全球首个吨级以上获民航局型号合格证(TC)、生产许可证(PC)、单机适航证(AC)“三证齐全”的eVTOL机型,此前累计安全飞行里程超5万公里,已完成多场景可靠性验证,此次面对复杂海洋气象凭借精准导航与冗余飞控系统平稳完成任务。产业价值层面,该机型将琼州海峡运输时效从“小时级”压缩至“分钟级”,可疏解传统轮渡与陆运压力,为海南2026年全岛封关运作提供高效物流支撑;海南正依托自贸港低空空域改革优势,推进“低空 物流”“低空 文旅”“低空 应急”三大高价值场景布局。企业规划方面,峰飞航空将推进“由物到人”策略,未来6座载人eVTOL盛世龙(当前处于适航认证阶段)将接入跨海峡飞行;2026年重点深耕货运版凯瑞鸥的场景落地与交付,扩大交付规模并推进全球化,同时推动低空飞行“由点到线、由线到面”的规模化常态化运行,探索行业通用解决方案。

2025年12月30日,中国国航及全资子公司国航进出口与空客签订飞机购置协议,拟购入60架空客A320NEO系列飞机,目录价合计约95.3亿美元,计划2028-2032年分批交付。此次采购符合公司发展规划与市场需求,将优化机队结构、补充长期运力,按2024年末可用吨公里计算,预计运力增长约6.5%。

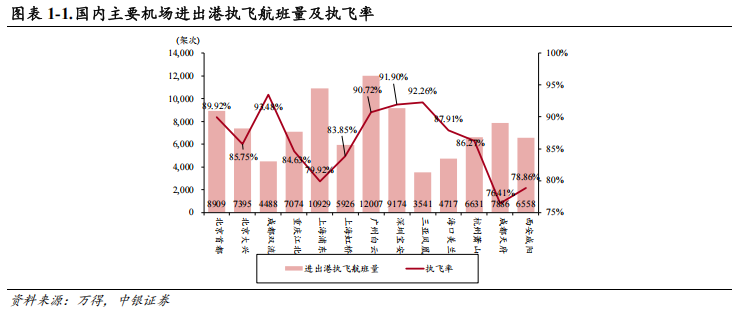

机场方面: 2025.12.27-2026.1.2:国内进出港执飞航班量TOP5机场依次是广州白云机场(12007班次)、上海浦东机场(10929班次)、深圳宝安机场(9174班次)、北京首都机场(8909班次)、成都天府机场(7886班次)。各枢纽机场国内航班量周环比变化:首都-2.18%、大兴-0.91%、双流-0.02%、江北 0.23%、浦东 1.10%、虹桥-1.38%、白云-0.13%、宝安-0.80%、三亚 1.29%、海口 3.90%、萧山 0.81%、天府 2.84%、咸阳 1.17%。

1.3 京东全国首个校园“智狼”前置仓投入运营,前11个月全国社会物流总额同比增长5.0%

事件:京东全国首个校园“智狼”前置仓在广东工商职业技术大学投入运营,已完整打通入库、存储、分拣、配送全物流链路。2025年前11个月全国社会物流总额331.2万亿元,可比价同比增长5.0%。

2025年12月30日,京东全国首个校园“智狼”前置仓在广东工商职业技术大学投入运营,已完整打通入库、存储、分拣、配送全物流链路。该前置仓依托“智狼”货到人系统,可在近500平米仓内精准定位商品并快速完成分拣打包,配送时效优势显著:校内订单最快10分钟送达,同时覆盖周边5公里社区,实现30分钟送达,服务对象涵盖校内师生及周边居民。未来,京东物流将联合该校迭代校园前置仓模式,计划引入无人车承担校内短驳任务,并筹备无人机配送试点,逐步构建“前置仓 无人车 无人机”的立体校园智能配送网络,进一步优化末端配送效率与服务覆盖能力。

2025年前11个月,我国社会物流需求平稳增长,行业运行总体向好,结构持续优化。中国物流与采购联合会等发布数据显示,前11个月全国社会物流总额331.2万亿元,可比价同比增长5.0%,增速较前10个月回落0.1个百分点;11月单月增长4.5%,增速环比回落0.3个百分点。细分领域需求结构优化特征显著:工业物流前11个月工业品物流总额同比增长5.2%,增速回落0.1个百分点,11月增长4.7%,环比回落0.2个百分点。传统产业升级,煤炭、化工行业物流需求增速超6%,新兴产业壮大,高技术制造业物流需求同比增长超9%,集成电路制造等领域增速超30%,协同驱动,新动能引领作用凸显。消费物流前11个月单位与居民物品物流总额同比增长5.8%,增速回落0.6个百分点,仍高于社会物流总额平均水平,与消费市场态势同步。进口物流前11个月进口货物物流总额同比下降0.2%,降幅收窄0.3个百分点,11月增长3.0%,环比回落0.4个百分点;与共建“一带一路”国家相关进口同比增长6%,外贸多元化支撑作用显现。

2

行业高频动态数据跟踪

2.1航空物流高频动态数据跟踪

2.1.1价格:波罗的海空运价格指数环比下降,同比下降

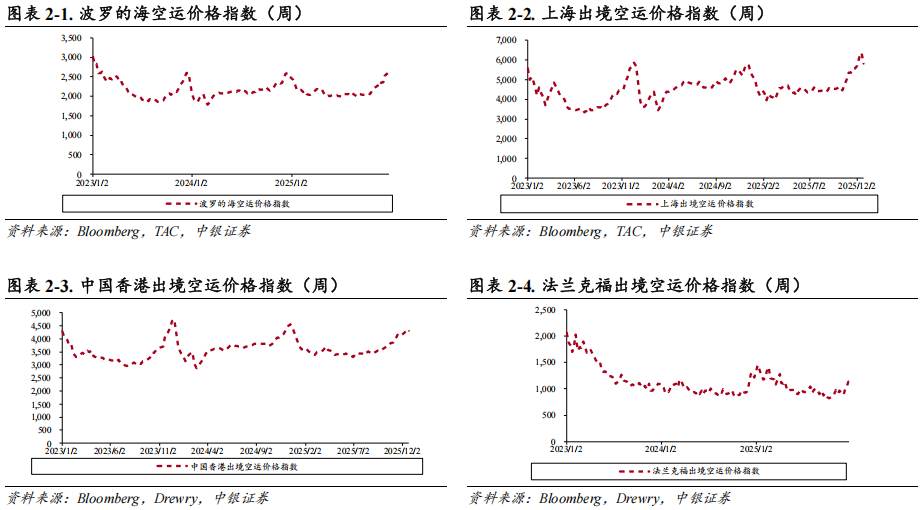

航空货运价格:截至2025年12月23日,上海出境空运价格指数报价5821.00点,同比 9.3%,环比-8.6%。波罗的海空运价格指数报价2495.00点,同比-0.6%,环比-3.3%;中国香港出境空运价格指数报价4323.00点,同比-2.0%,环比-0.9%;法兰克福空运价格指数报价1139.00点,同比-6.0%,环比 7.7%。

2.1.2 量:2025年12月货运执飞航班量国内航线同比下降,国际航线同比上升

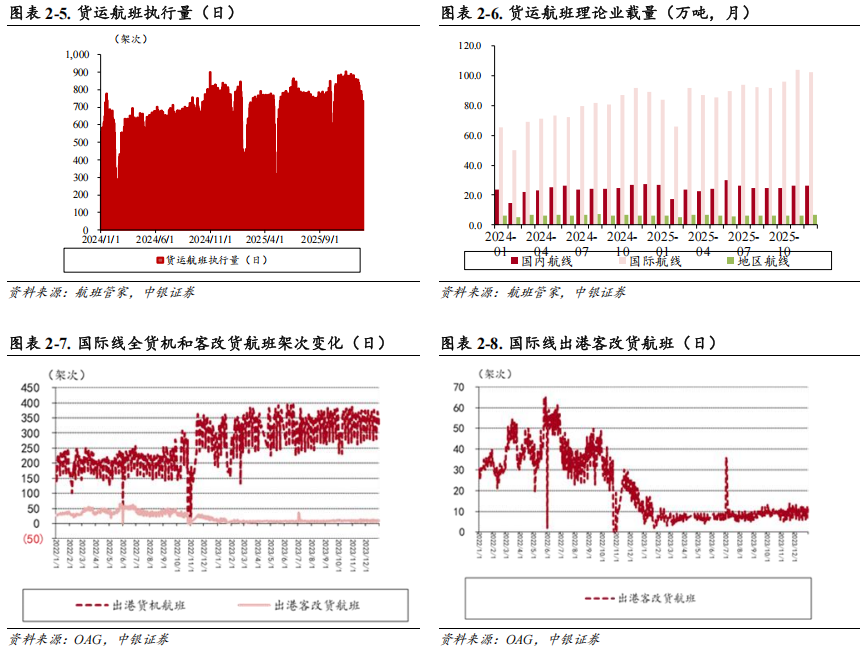

2025年12月货运国内执飞航班量同比下降,国际航线同比上升。根据航班管家数据,2025年12月,国内执飞货运航班7905架次,同比-3.24%;国际/港澳台地区执飞货运航班15168架次,同比 15.99%。

2.2航运港口高频动态数据跟踪

2.2.1 内贸集运运价指数下降,干散货运价下降

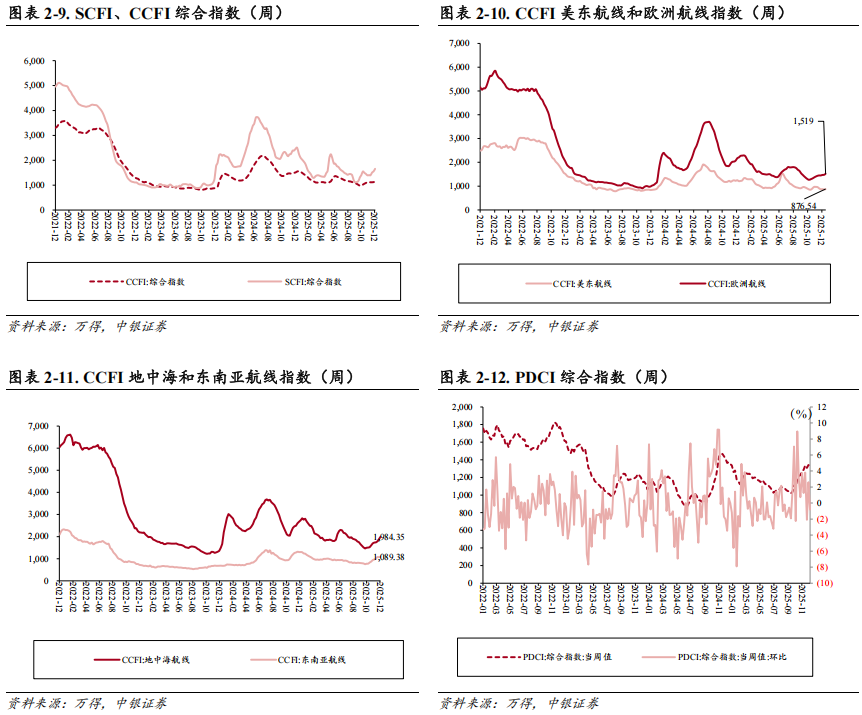

集运:SCFI指数报收1,656.32点,运价上涨。2025年12月26日,上海出口集装箱运价指数(SCFI)报收1,656.32点,周环比 6.66%,同比-32.68%;2025年12月26日,中国出口集装箱运价指数(CCFI)报收1,146.67点,周环比 1.95%,同比-24.32%,分航线看,美东航线、欧洲航线、地中海航线、东南亚航线周环比 1.54%/ 3.06%/ 5.46%/ 1.96%,同比-28.22%/-33.17%/-27.47%/-16.21%。

内贸集运:内贸集运价格周环比下降,PDCI指数报收1,331点。2025年12月19日,中国内贸集装箱运价指数(PDCI)为1,331点,周环比-0.82%,同比-2.42%。

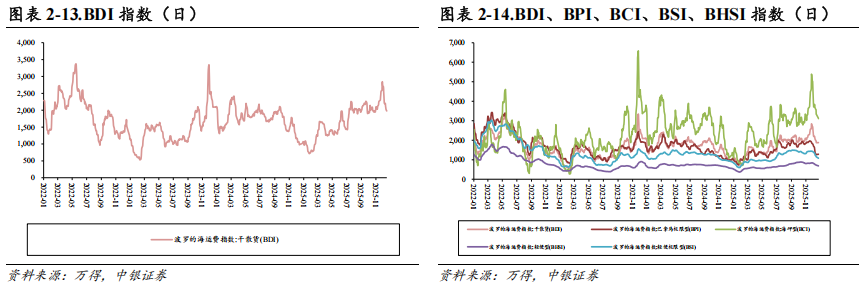

干散货:BDI指数环比下降,报收1882点。2025年1月2日,波罗的海干散货指数(BDI)报收1882点,周环比-9.13%,同比 82.90%,分船型看,巴拿马型、海岬型、轻便型、轻便极限型运价指数分别报收1287/3108/685/1076点,环比-7.70%/-15.43%/-9.63%/-14.47%,同比 28.20%/ 146.47%/ 23.65%/ 19.69%。我们认为BDI中长期走势需要观察全球工业经济恢复情况,可以持续动态跟踪世界钢铁产量、澳大利亚和巴西铁矿石出口、中国煤炭进口等指标。

2.2.2量:2025年1-11月全国港口货物、集装箱吞吐量分别为167.49亿吨/32473万标箱

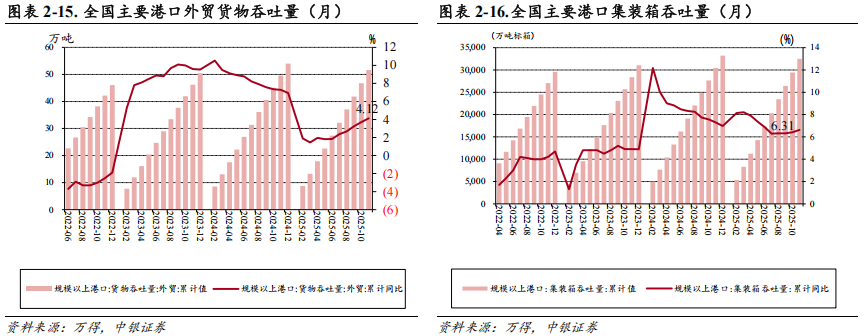

2025年1-11月,全国港口完成货物吞吐量167.49亿吨,同比增长4.4%,其中内贸货物吞吐量实现115.88亿吨,外贸货物吞吐量实现51.61亿吨,同比增长4.1%。完成集装箱吞吐量32473万标箱,同比增长6.6%。

2.3快递物流动态数据跟踪

2.3.1快递业务量及营收

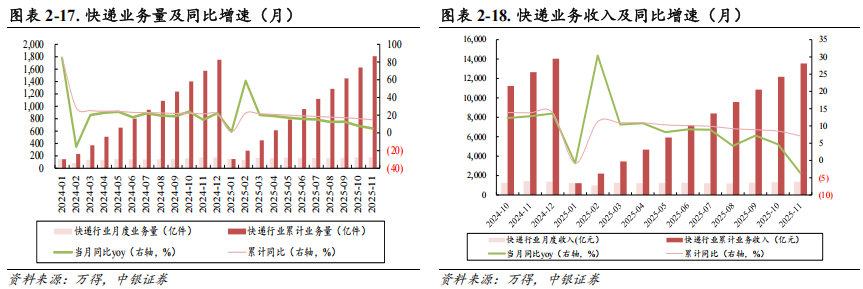

2025年11月快递业务量同比上升5.00%,快递业务收入同比减少3.70%。2025年11月月度快递业务量180.60亿件,同比增加5.00%,快递业务收入完成1376.50亿元,同比减少3.70%;2025年1-11月累计快递业务量1807.41亿件,同比增加14.90%,2025年1-11月快递业务收入13550.60亿元,同比增长7.10%。

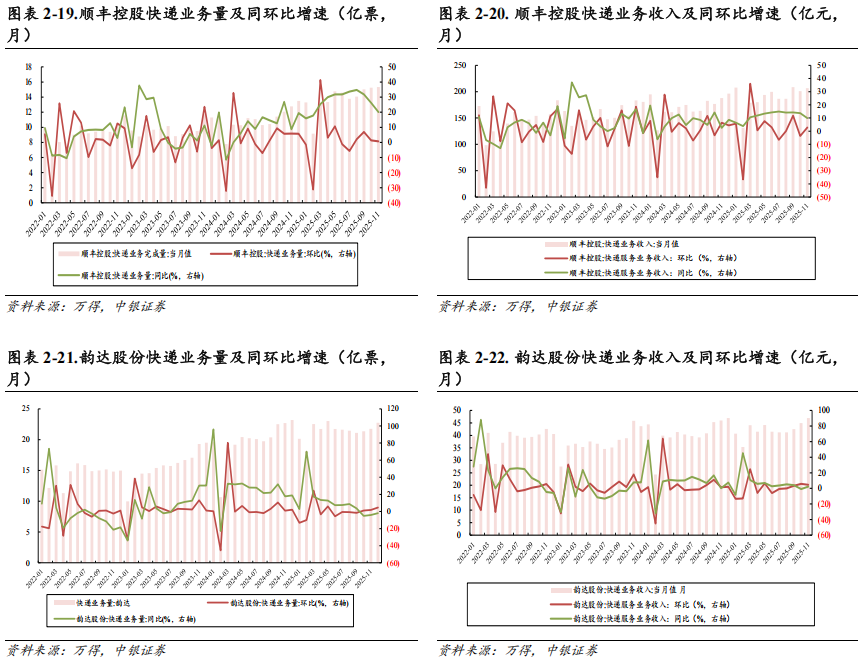

顺丰控股:2025年11月快递业务量15.34亿票,同比上升20.13%,环比上升0.66%,业务收入206.60亿元,同比上升9.88%,环比上升2.83%。

韵达股份:2025年11月快递业务量22.75亿票,同比下降1.90%,环比上升4.60%,业务收入46.98亿元,同比上升2.17%,环比上升4.52%。

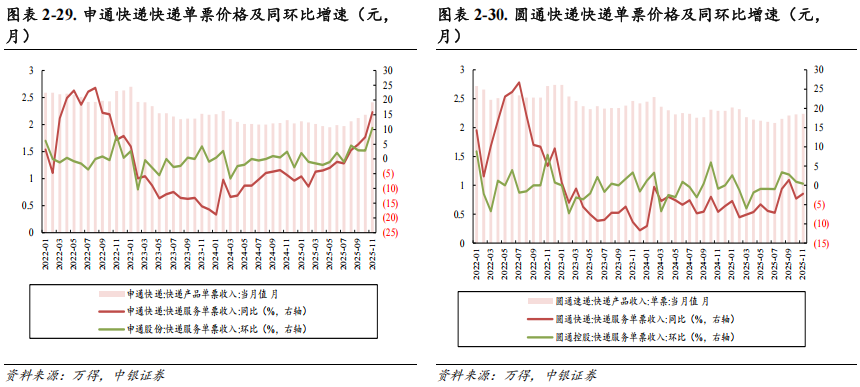

申通快递:2025年11月快递业务量25.02亿票,同比上升14.67%,环比上升10.07%,业务收入60.28亿元,同比上升33.10%,环比上升21.78%。

圆通速递:2025年11月快递业务量28.86亿票,同比上升13.58%,环比上升3.44%,业务收入64.74亿元,同比上升64.74%,环比上升11.08%。

2.3.2快递价格

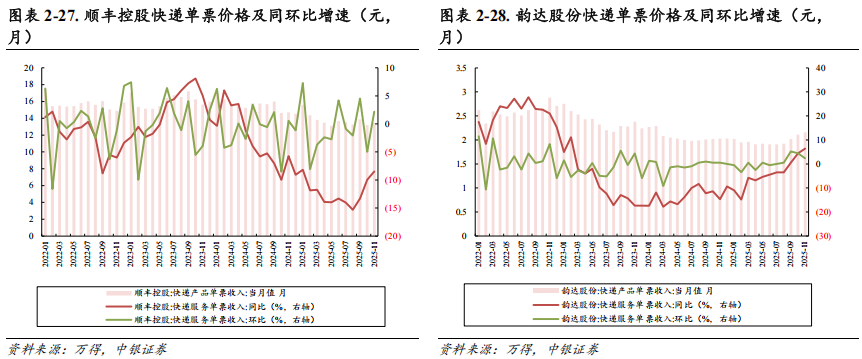

顺丰控股:2025年11月单票价格13.47元,同比-8.49%(-1.25元),环比 2.20%( 0.29元)。

韵达股份:2025年11月单票价格2.16元,同比 6.40%( 0.13元),环比 2.37%( 0.05元)。

申通快递:2025年11月单票价格2.41元,同比 15.87%( 0.33元),环比 10.55%( 0.23元)。

圆通速递:2025年11月单票价格2.24元,同比-2.18%(-0.05元),环比 0.45%( 0.01元)。

2.3.3快递行业市场格局

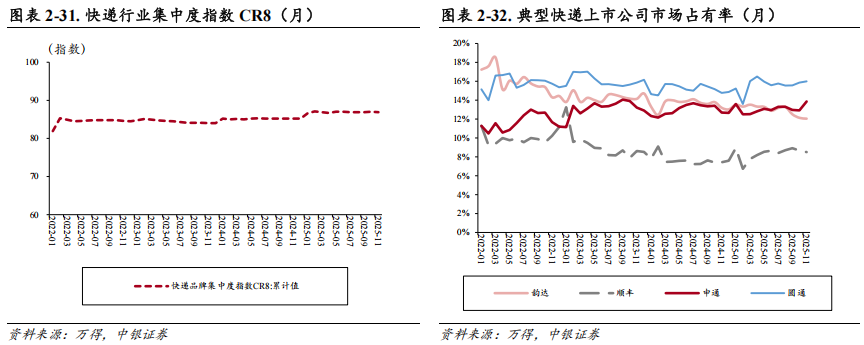

2025年11月快递业品牌集中度指数CR8为86.90。2025年11月,快递与包裹服务品牌集中度指数CR8为86.90,同比增长2.00%,环比下降0.11%。

韵达股份:11月韵达的市占率为12.04%,同比-1.15pct,环比-0.09pct。

顺丰控股:11月顺丰的市占率为8.49%,同比 1.07pct,环比-0.17pct。

申通快递:11月申通的市占率为13.85%,同比 1.18pct,环比 0.94pct。

圆通速递:11月圆通的市占率为15.98%,同比 1.22pct,环比 0.13pct。

2.4航空出行高频动态数据跟踪

2.4.1 12月第四周国际日均执飞航班量同比上升

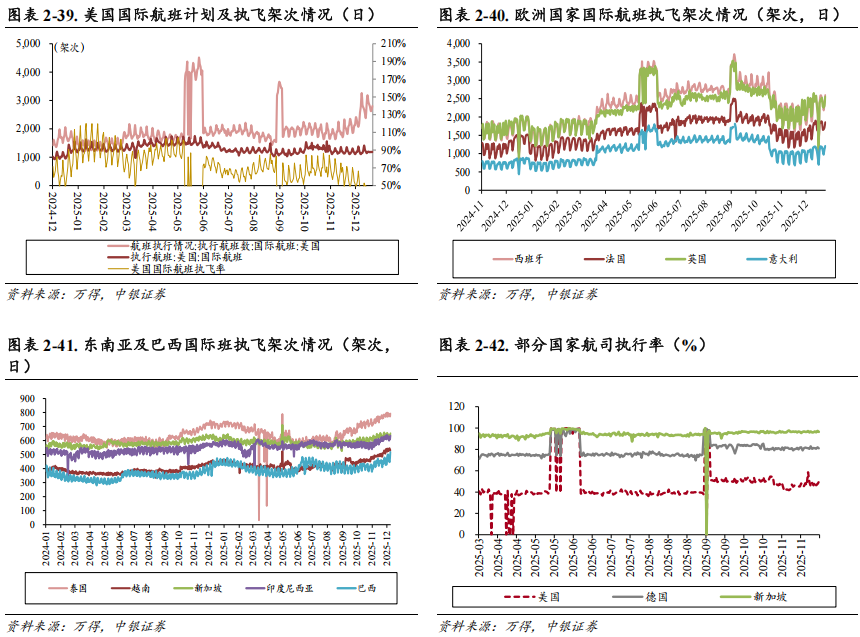

2025年12月第四周国际日均执飞航班1822.86次,环比 0.21%,同比 2.56%。2025年12月27日至2026年1月2日,国内日均执飞航班12548.14架次,环比 1.58%,同比 1.56%;国际日均执飞航班1822.86次,环比 0.21%,同比 2.56%。

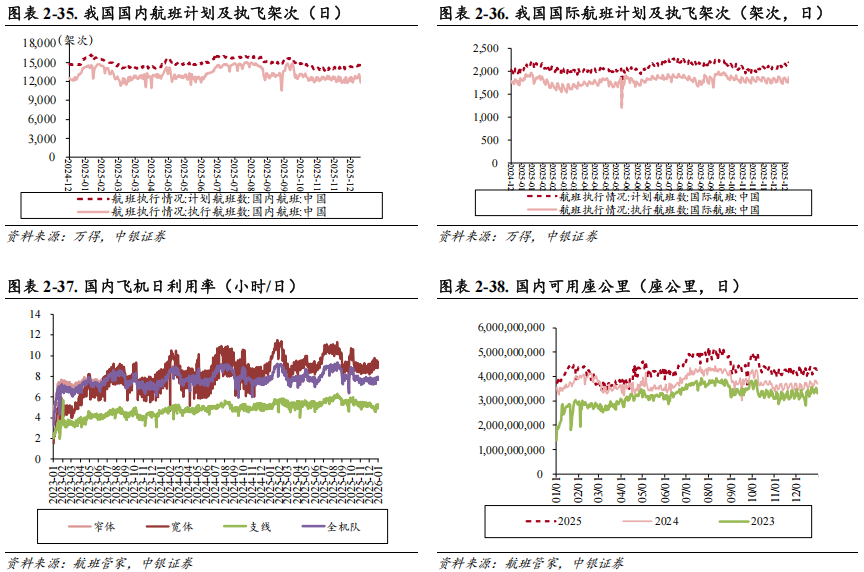

国内飞机日利用率环比上升。2025年12月20日﹣2025年12月26日,中国国内飞机利用率平均为7.57小时/天,较上周日均上升0.02小时/天;窄体机利用率平均为7.62小时/天,较上周日均上升0.11小时/天;宽体机利用率平均为8.74小时/天,较上周日均值下降0.64小时/天。

2.4.2国外航空出行修复进程

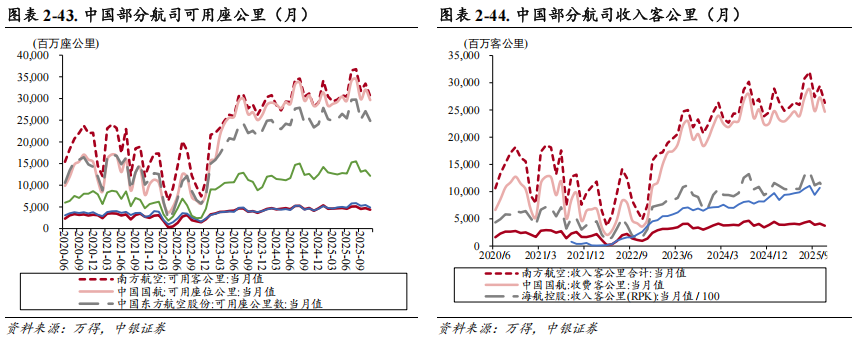

2025年12月27日至2026年1月2日,美国国际航班日均执飞航班1183.79架次,周环比-3.38%,同比 8.18%。

2025年12月27日至2026年1月2日,英国国际航班日均执飞航班2408.14架次,周环比 10.09%,同比 29.31%。

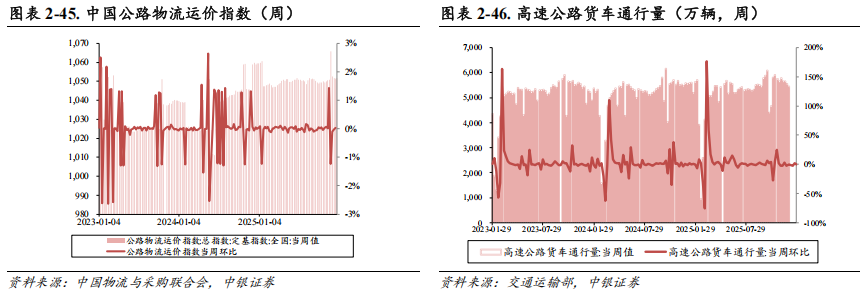

2025年12月27日至2026年1月2日,印尼国际航班日均执飞航班619.29架次,周环比-0.53%,同比 8.51%。

2025年12月27日至2026年1月2日,泰国国际航班日均执飞航班784.43架次,周环比 0.05%,同比 13.19%。

2.4.3重点航空机场上市公司经营数据

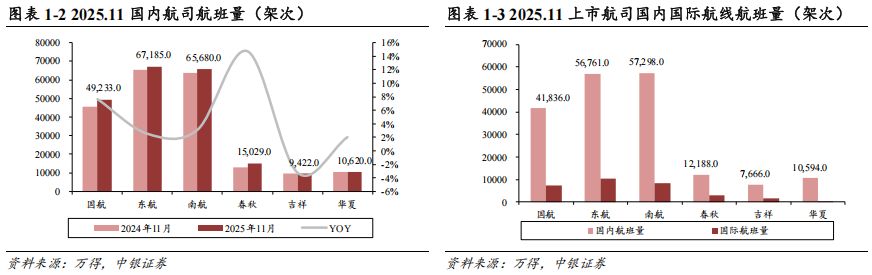

2025年11月南航、国航、东航、吉祥、春秋、海航ASK已超19年同期。可用座公里(ASK)方面,2025年11月,南航、国航、东航可用座公里分别相对去年同比增长8.53%、4.82%、6.49%,恢复至19年同期的254.02%、377.98%、244.92%;吉祥、春秋、海航11月可用座公里恢复至19年同期的160.10%、180.31%、259.93%,部分航司已远超疫情前水平。收入客公里(RPK)方面,南航、国航、海航、吉祥11月收入客公里分别同比 0.80%、 10.42%、 10.07%、 8.14%,南航、国航、海航、吉祥已恢复至19年同期的103.28%、346.71%、531.61%、337.12%。

2.5公路铁路高频动态数据跟踪

2.5.1 公路整车货运流量变化

2025年12月8日-2025年12月12日,由中国物流与采购联合会和林安物流集团联合调查的中国公路物流运价指数为1051.70点,比上周回落0.09%。分车型看,各车型指数环比涨跌互现。其中,整车指数为1057.49点,比上周回落0.13%;零担轻货指数为1025.87点,比上周回升0.04%;零担重货指数为1058.54点,比上周回落0.09%。12月8日-12月12日,公路物流需求总体平稳,运力供给略有增长,运价指数小幅回落。从后期走势看,年末运价指数可能震荡回升。根据交通运输部数据显示,12月22日—12月28日,全国高速公路货车通行5516.4万辆,环比下降0.5%。

2025年11月,中国公路物流运价指数为105.4点,环比回升0.46%。2025年11月份,由中国物流与采购联合会和林安物流集团联合调查的中国公路物流运价指数为105.4点,环比回升0.46%,同比去年回升0.82%。从月内看,本月各周运价指数环比均有所回升。

2.5.2铁路货运量变化

12月22日-12月28日,国家铁路运输货物7356.1万吨,环比下降6.13%。根据交通运输部发布数据显示,2025年11月,全国铁路货运周转量为3391.18亿吨公里,同比上升4.50%。

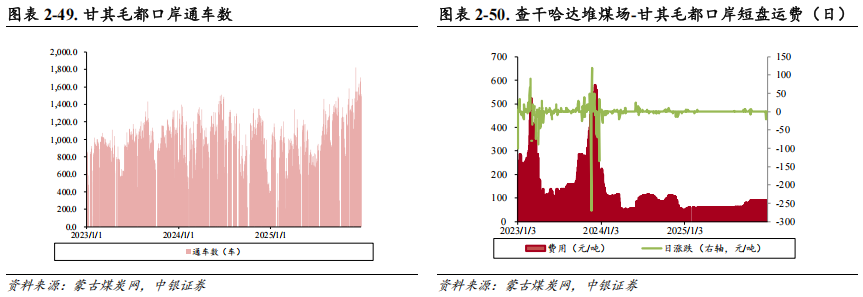

2.5.3 蒙古煤炭流量变化

12月23日-12月29日,查干哈达堆煤场-甘其毛都口岸炼焦煤短盘运费日均74元/吨;12月22日-12月28日,通车数环比下降6.10%,日平均通车1234.14辆。查干哈达堆煤场-甘其毛都口岸炼焦煤短盘运费环比下降,12月23日-12月29日均值达74元/吨。

2.6交通新业态动态数据跟踪

2.6.1网约车运行情况

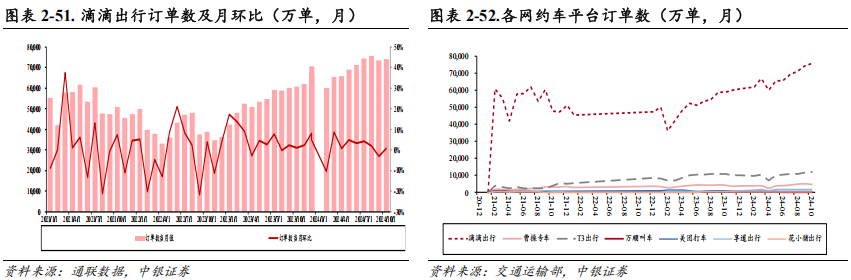

滴滴出行2024年10月份市占率79.54%,环比下降0.64%。2024年10月,滴滴出行、曹操专车、T3出行、万顺叫车、美团打车、享道出行、花小猪出行市占率分别为79.54%/5.07%/12.23%/0.35%/0.94%/1.64%/0.24%,环比上月分别-0.64pct/ 0.15pct/ 0.41pct/-0.01pct/-0.02pct/ 0.01pct/ 0.00pct。

2.6.2 制造业供应链:理想汽车与联想PC销量数据跟踪

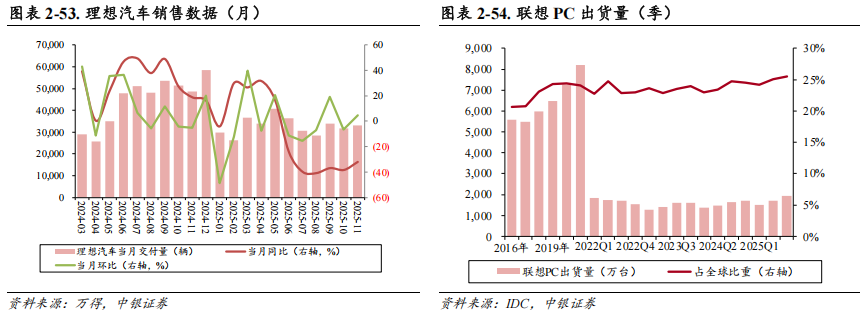

2025年11月,理想汽车共交付新车约33181辆,同比下降31.92%。

2025年Q3,联想PC电脑出货量达1940万台,同比上升17.30%,市场份额环比上升0.4pct。据IDC测算,联想市场份额为25.5%,环比上升0.4pct。

3

交通运输行业上市公司表现情况

3.1 A股交通运输上市公司发展情况

A股交运上市公司为127家;交运行业总市值为33,920.87亿元,占总市值比例为2.82%。截至1月2日,市值排名前10的交通运输上市公司:京沪高铁(601816.SH)2519.67亿元、中远海控(601919.SH)2271.84亿元、顺丰控股(002352.SZ)1914.32亿元、中国国航(601111.SH)1487.03亿元、南方航空(600029.SH)1323.62亿元、中国东航(600115.SH)1265.23亿元、上港集团(600018.SH)1261.77亿元、大秦铁路(601006.SH)1039.59亿元、上海机场(600009.SH)815.17亿元、海航控股(600221.SH)783.23亿元。

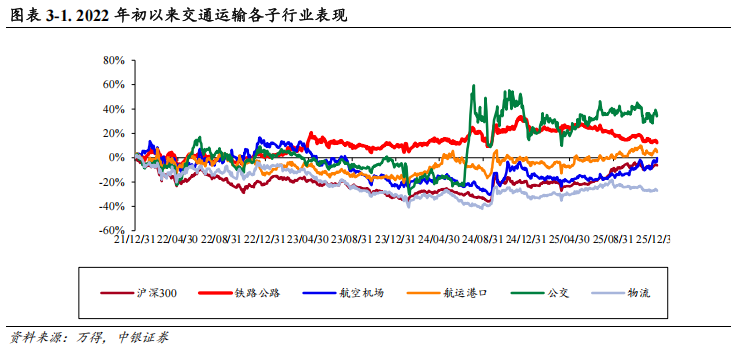

本周情况:本周(2025年12月29日-2025年12月31日),上证综指、沪深300涨跌幅分别 0.13%、-0.59%,交通运输行业指数-0.70%;交通运输各个子板块来看,铁路公路-1.76%、航空机场 3.66%、航运港口-2.44%、公交-3.18%、物流-1.89%。

本周交运个股涨幅前五:中国东航(600115.SH) 8.11%,中创物流(603967.SH) 7.86%,中国国航(601111.SH) 7.45%,恒基达鑫(002492.SZ) 6.98%,南方航空(600029.SZ) 6.52%。

年初至今:2025年初以来,上证综指、沪深300累计涨跌幅分别为 18.41%、 17.66%,交通运输指数 1.13%;交通运输各个子板块来看,铁路公路-13.83%、航空机场 11.73%、航运港口 5.08%、公交 7.11%、物流 4.33%。

年初至今交运个股累计涨幅前五:*ST原尚(603813.SH) 229.16%,龙洲股份(002682.SZ) 102.60%,三羊马(001317.SZ) 98.45%,安通控股(600179.SH) 95.05%,海峡股份(002320.SZ) 85.80%。

3.2交通运输行业估值水平

3.2.1国内交通运输行业估值水平

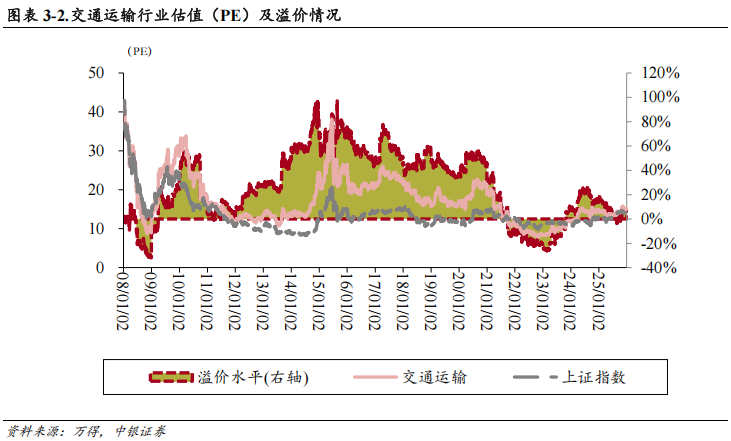

截至2025年12月31日,交通运输行业市盈率为15.11倍(TTM),上证A股为14.36倍。

3.2.2与市场其他行业相比交运行业估值水平偏低

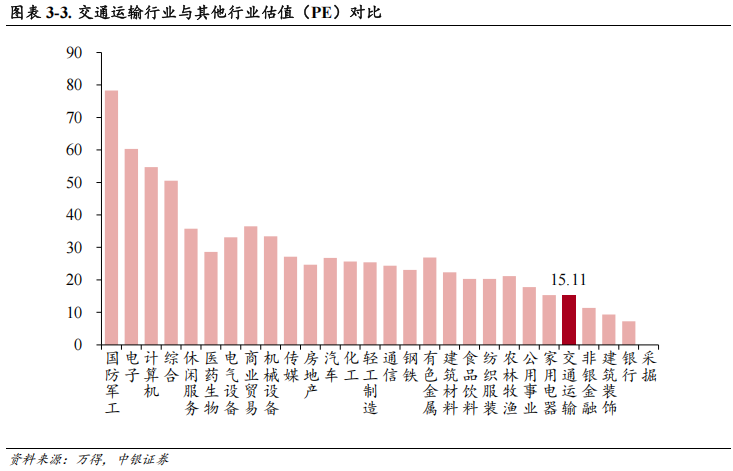

在市场28个一级行业中,交通运输行业的市盈率为15.11倍(2025.12.31),处于偏下的水平。

3.2.3 A股和H股交运行业估值比较

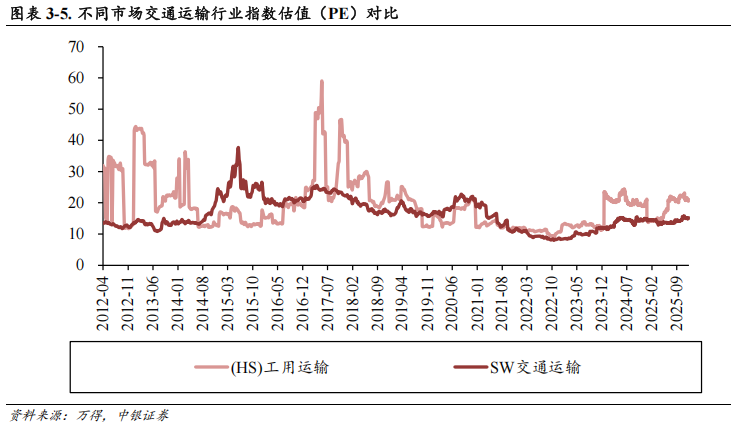

我们选择[HS]工用运输指数和[SW]交通运输指数进行对比,截至2025年12月26日,上述指数的市盈率分别为21.03倍、15.27倍。

VIP复盘网

VIP复盘网