核心观点

美国1月CPI点评

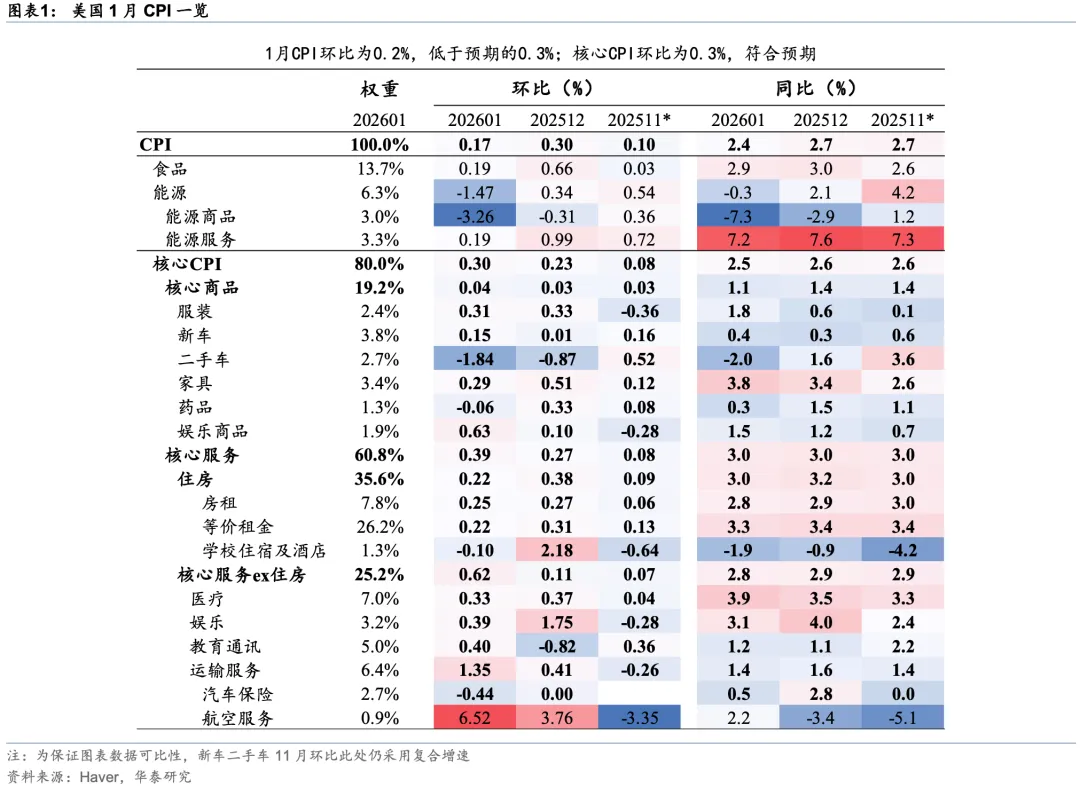

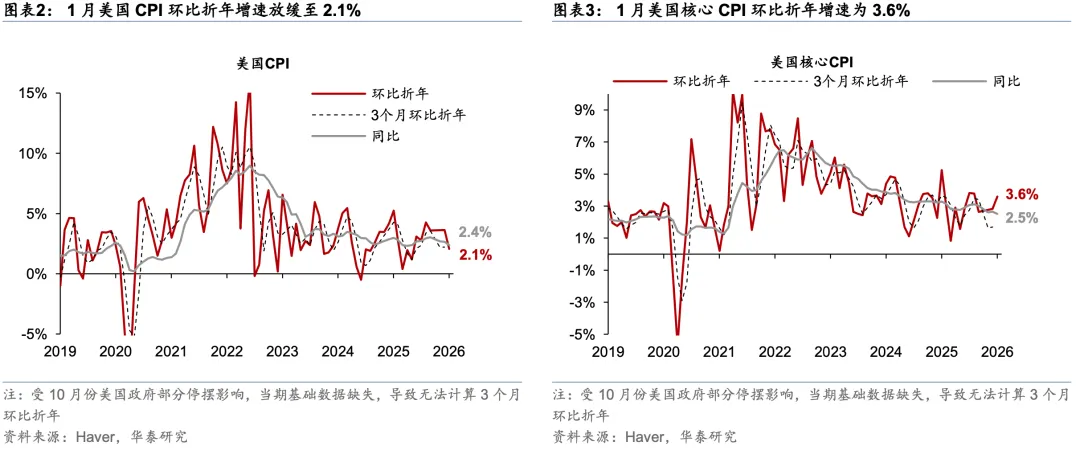

1月CPI环比增速不及预期,企业1月调价影响有限,且住房通胀整体偏弱,通胀对降息或难带来制约。1月CPI环比0.2%,不及预期(彭博一致预期,下同)的0.3%,同比2.4%,低于预期的2.5%;1月核心CPI环比0.3%,核心CPI同比降至2.5%,均与预期一致。截至北京时间22点50分,较数据公布前,联储降息预期上升5bp至64bp,2y、10y美债收益率分别下行3bp、4bp至3.42%、4.06%,美元指数基本持平于97,标普500期货下跌0.3%。

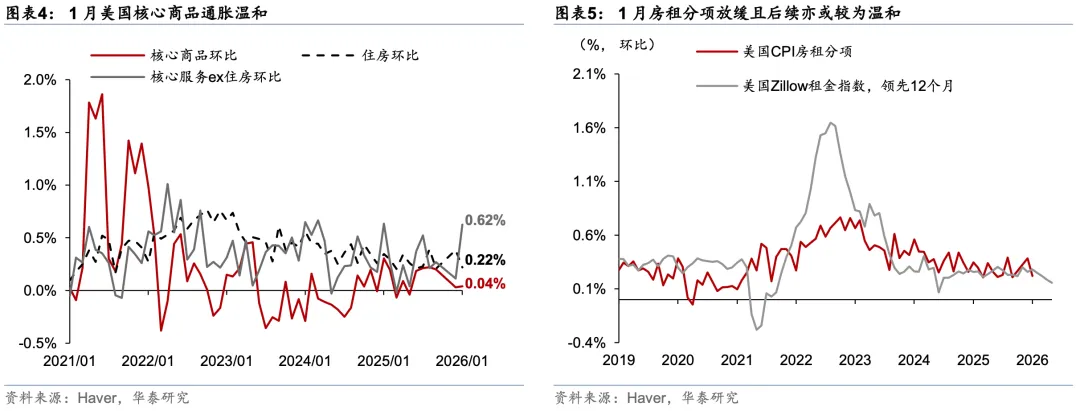

半粘性通胀方面,多数进口占比较高商品通胀放缓,二手车带来明显拖累。1 月核心商品环比增速为0.04%,与前月基本持平。进口占比较高的商品中,服装、家具、药品均有所回落,环比增速分别边际下行0.02pp、0.22pp、0.39pp,娱乐商品则有所升温。新车、二手车价格分化,1月新车环比增速上行0.14pp至0.15%,但二手车价格大幅放缓,降幅走阔0.97pp至-1.84%。

粘性通胀方面,核心服务环比上行0.12pp至0.39%,主要受季节性上涨的机票价格推升,粘性较强的住房分项较为温和。住房分项下降0.16pp至0.22%,其中,波动较大的学校住宿及酒店分项大幅回落2.28pp至-0.10%,可能受季节性旅游后的住宿需求回落拖累。而房租与等价租金分项分别回落0.02pp、0.09pp至0.25%、0.22%。核心服务ex住房明显增长,环比增速边际上行0.51pp至0.62%,主要受航空服务和教育通讯加速的推升(分别上行2.76pp、1.22pp至6.52%、0.40%),背后可能是季节性因素影响,而其他服务分项多数放缓。

非粘性通胀方面,能源通胀与食品通胀均明显放缓。1月能源商品环比增速下行2.94pp至-3.26%,主要受同期美国汽油价格下跌的影响,能源服务下行0.80pp至0.19%。1月食品价格降温0.47pp至0.19%。

1月通胀虽不及预期,但由于劳工市场更为关键,通胀对联储降息路径影响有限;考虑到就业市场在持续修复,我们仍维持联储在6月前暂缓降息的判断。1月数据显示,企业在1月调价“窗口”向居民转嫁关税成本的幅度有限,关税对通胀的传导或已基本结束。此外,近日财长贝森特表示与贸易代表格里尔谈过是否会(对关税)进行“某种缩小”,考虑到生活成本危机对特朗普中期选举的影响,未来不排除关税税率进一步下调的可能性。相较通胀,劳工市场的走势对后续联储降息路径影响权重更大,而1月非农超预期好转,虽持续性存疑,但在美国经济增长整体较为强劲趋势下,我们预计联储在6月前暂缓降息,待新任主席上任后的下半年降息1-2次(参见《再度上调2026年美国GDP增长预测》,2026/1/11)。

VIP复盘网

VIP复盘网