事件:

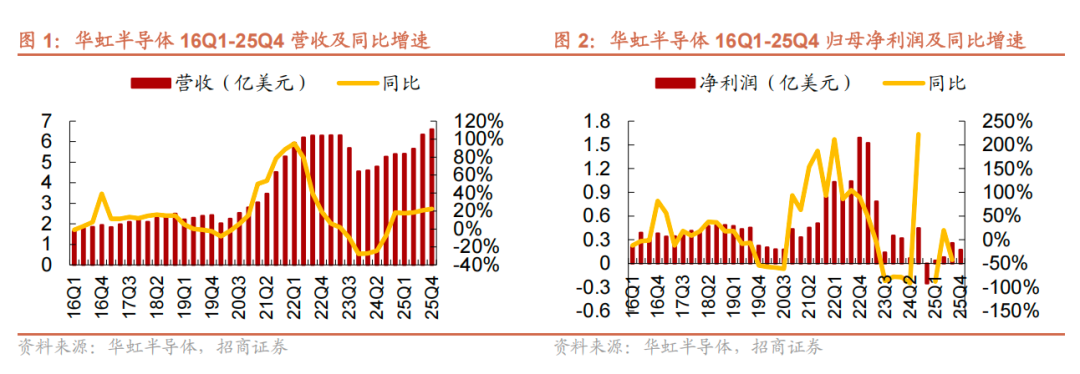

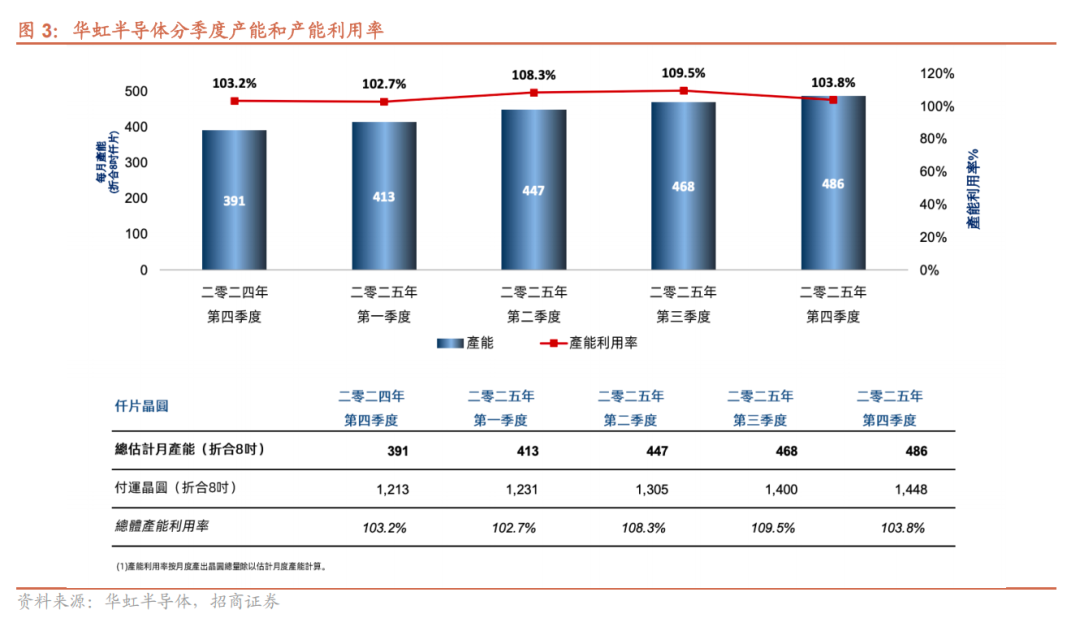

华虹半导体25Q4收入6.599亿美元再创新高,同比 22.4%/环比 3.9%,接近指引上限(6.5-6.6亿美元),主要系出货量增加及ASP上涨;毛利率13.0%,同比 1.6pcts/环比-0.5pct。公司稼动率为103.8%,环比-5.7pcts;ASP为438.1美元/片(折合8英寸),环比 0.4%。综合财报及交流会议信息,总结如下:

评论:

1、25Q4营收接近指引上限,ASP环比略有提升。

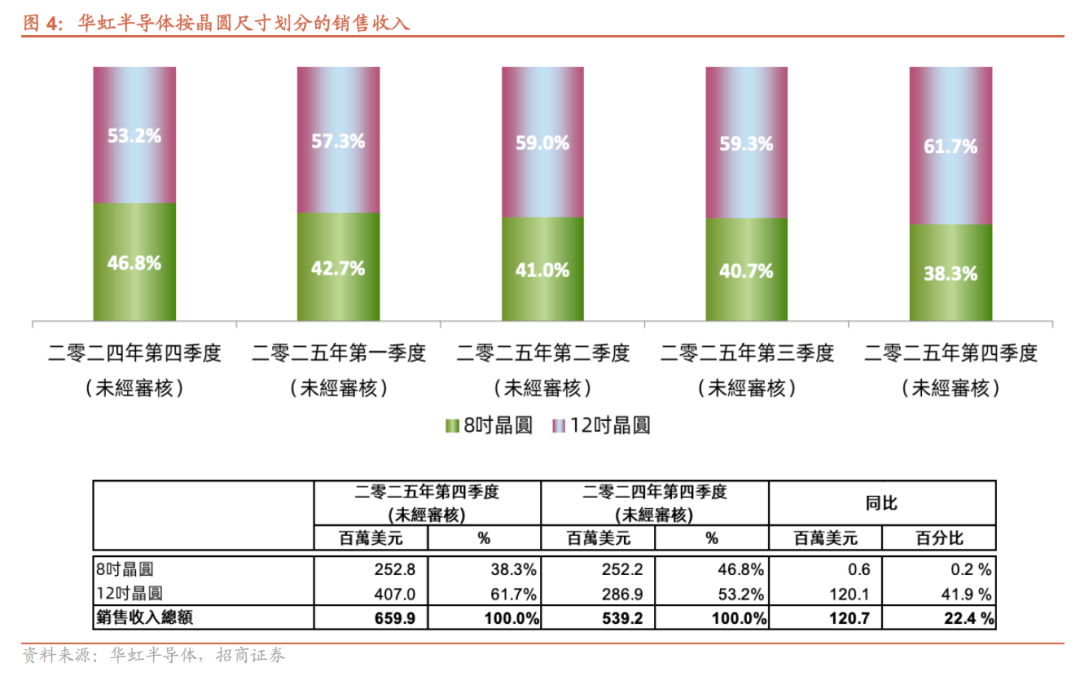

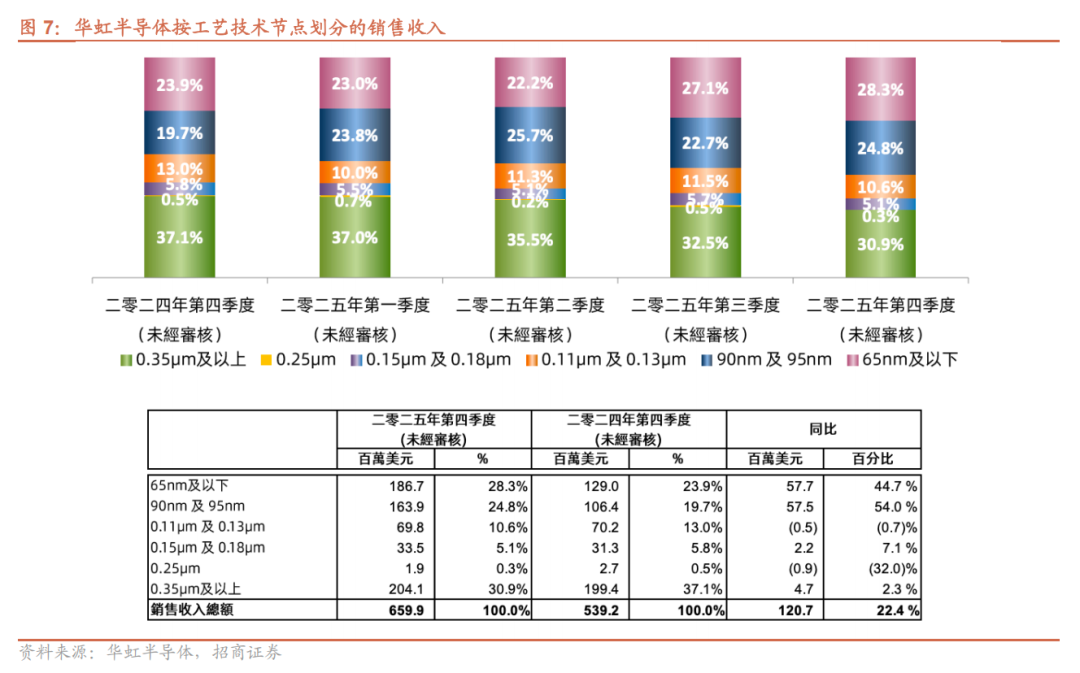

1)财务:25Q4收入6.599亿美元,再创历史新高,同比 22.4%/环比 3.9%,接近指引上限(6.5-6.6亿美元),主要系出货量增加及ASP上涨。毛利率13.0%,同比 1.6pcts/环比-0.5pct,符合此前指引(12%-14%),同比上升主要受益于ASP提升及降本增效,环比下降主要系人工开支上升。归母净利润1745.4万美元,同比-169.3%/环比-32.2%。2)产能、产能利用率及ASP:截至25Q4末折合8英寸产能为48.6万片/月,环比提升1.8万片/月;产能利用率103.8%,环比-5.7pcts,环比下降主要系FAB9爬坡;折合8英寸晶圆出货量为144.8万片,同比 19.4%/环比 3.4%;ASP为438.1美元/片(折合8英寸),环比 0.4%。

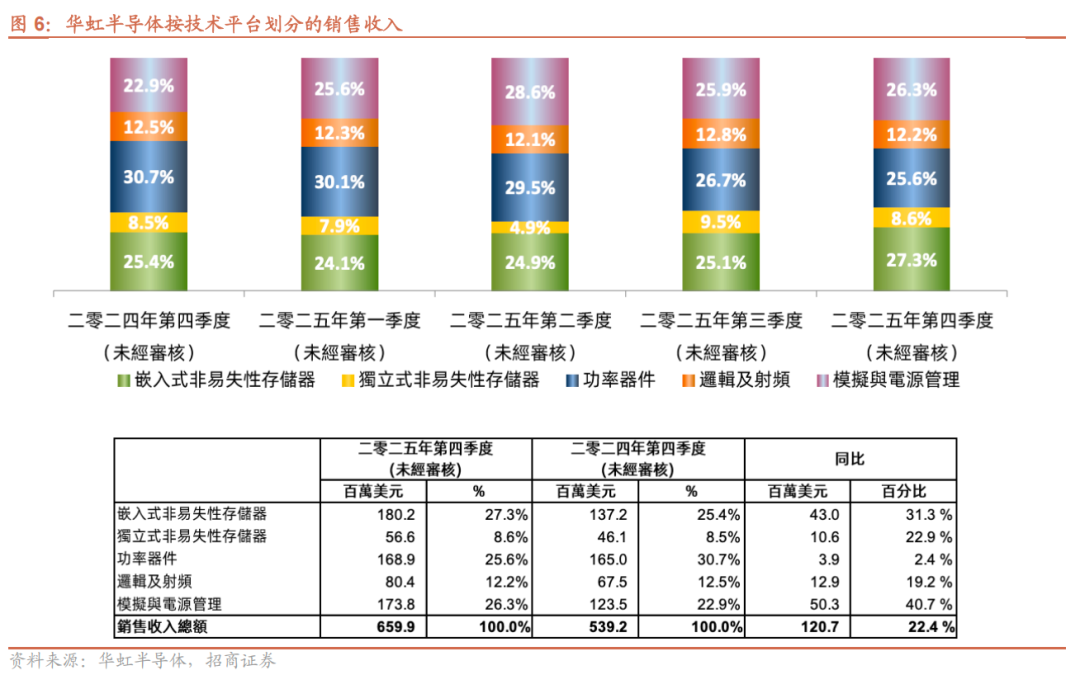

2、嵌入式存储&电源管理IC增长强劲,12英寸收入同环比增长。

1)按技术平台划分:①嵌入式非易失存储平台:25Q4收入1.802亿美元,同比 31.3%/环比 12.9%,主要系MCU、车规级集成电路需求增加;②独立式非易失存储平台:营收0.566亿美元,同比 22.9%/环比-6.6%,得益于闪存产品需求增加,未来DRAM领域短缺态势可能会向NOR闪存传导;③功率器件:收入1.689亿美元,同比 2.4%/环比-0.1%,受通用MOSFET产品驱动;④逻辑与射频:收入0.804亿美元,同比 19.2%/环比-0.9%;⑤模拟与电源管理IC:收入1.738亿美元,同比 40.7%/环比 3.9%,延续三季度强劲增长,主要受益于电源管理产品需求增加。2)按晶圆尺寸划分:25Q4 8英寸晶圆营收2.53亿美元,占比38.3%,同比 0.2%/环比-2.3%;12英寸晶圆营收4.07亿美元,占比61.7%,同比 41.8%/环比 8.14%。

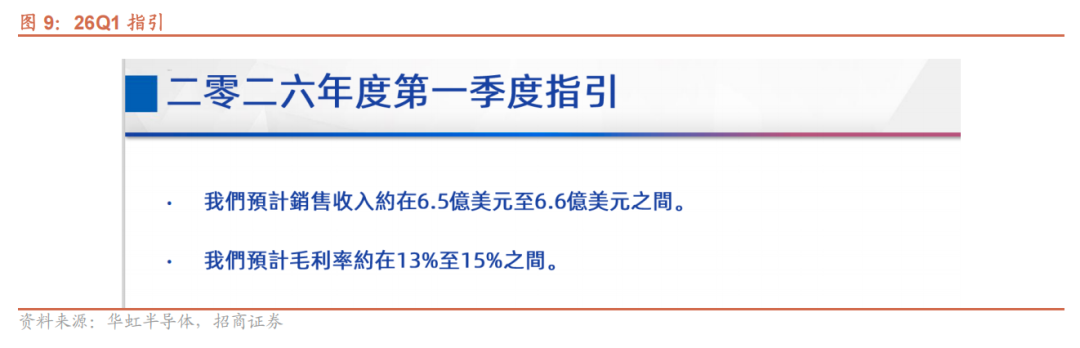

3、指引26Q1毛利率环比增长,12英寸需求有望驱动ASP继续提升。

1)26Q1指引:营业收入6.5-6.6亿美元,中值同比 21.5%/环比-0.74%;毛利率13-15%,中值同比 2.6pcts/环比 1pct。2)2026年展望:公司指引电源管理和MCU将是增长最快的两个领域;2025年公司结构性提价效果显著,2026年12英寸业务存在进一步提价空间,而8英寸供需相对均衡,公司对ASP走势维持谨慎乐观判断,产能利用率预计维持高位。

4、华虹五厂贡献4万片12英寸产能,FAB 9B预计26M3启动建设。

1)Fab5:Fab5具备55&40nm特色工艺技术,新增4万片12英寸产能并已投产。2)Fab9:Fab9A已经超预期完成建设,仍需12-13亿美元现金流投资,大部分采购订单已下单,相关现金流今年上半年达峰;Fab9B预计3月份正式启动工程建设,预计今年10月左右开始设备搬入,其设备国产化率预计高于Fab9A,资本支出主要集中在2027年,计划在两年内完成产能爬坡。

风险提示:宏观经济波动风险;折旧较高影响利润的风险;华虹制造产能爬坡不及预期的风险。

(后附2025Q4业绩说明会纪要全文)

附录:华虹2025Q4业绩说明会纪要

时间:2026年2月12日

出席:白鹏 总裁兼执行董事

王鼎 执行副总裁兼首席财务官

会议纪要根据公开信息整理如下:

财务状况

营业收入:6.599亿美元,创历史新高,同比2024年Q4增长22.4%,环比2025年Q3增长3.9%。主要驱动力为晶圆出货量增加及ASP提高。

毛利率:13%。同比上升1.6个百分点,主要系ASP提高及成本降低;环比下降0.5个百分点,主要系劳动力成本增加。

运营费用:1.302亿美元。同比增长17.7%,主要系劳动力成本及折旧增加;环比增长29.6%,主要原因是劳动力成本增加。

其他净收入:3410万美元,主要因外汇收益、财务成本下降及政府补贴增加。环比增长92.1%,主要因财务成本下降。

所得税费用:807万美元,同比增长22.3%,主要因应纳税收入增加。

亏损:1870万美元,同比减少80.6%,环比增加159.9%。

归母净利润:1750万美元。

年化净资产收益率:1.2%。

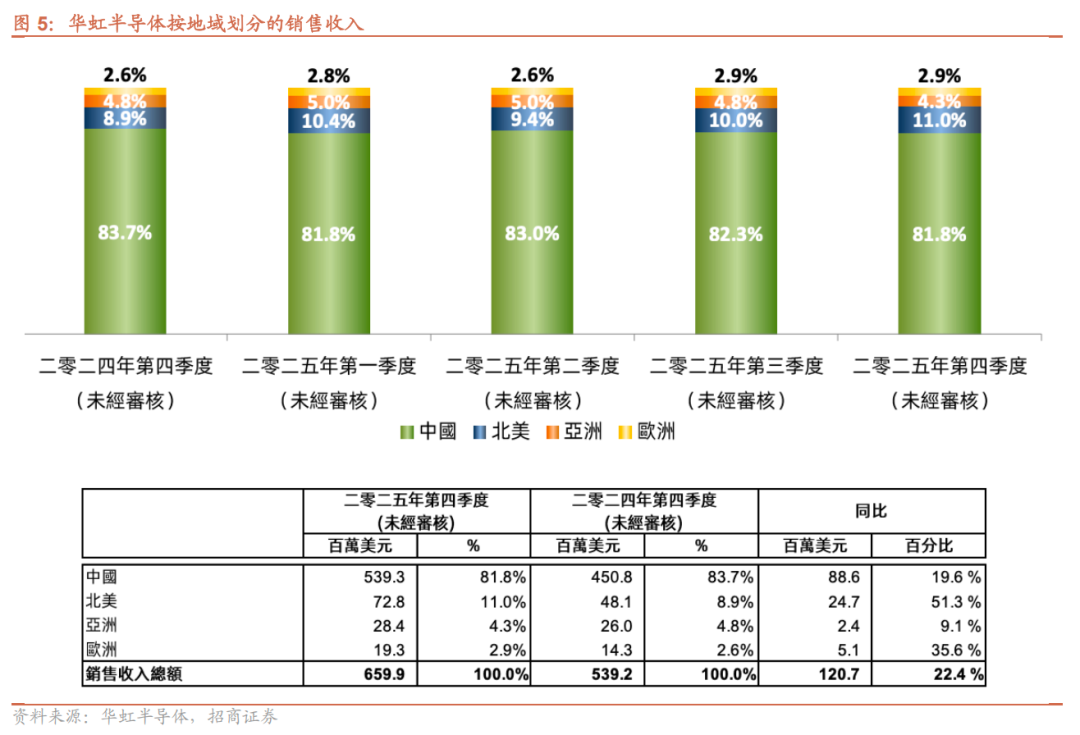

分地区收入:

中国:5.393亿美元,占比81.8%,同比增长19.6%,主要为电源管理芯片、MCU、Flash、CIS等业务驱动。

北美:7280万美元,同比增长51.3%,主要为电源管理IC、MCU驱动。

亚洲其他地区:2840万美元,同比增长9.1%。

欧洲:1930万美元,同比增长35.6%,主要为MCU、IGBT驱动。

分技术平台收入:

嵌入式非易失性存储器:1.802亿美元,同比增长31.3%,主要受MCU、智能卡业务驱动。

独立非易失性存储器:5660万美元,同比增长22.9%,主要受Flash产品驱动。

分立器件:1.689亿美元,同比增长2.4%,主要受通用MOSFET驱动。

逻辑和射频:8040万美元,同比增长19.2%,主要受CIS驱动。

模拟和电源管理IC:1.738亿美元,同比增长40.7%,主要受电源管理IC驱动。

现金流与资产负债表:

经营现金流:2.46亿美元,同比下降29.5%,主要系供应商付款增加、补贴减少,环比增长33.6%,主要系补贴回款增加。

资本支出:6.335亿美元,其中12英寸厂5.59亿,8英寸厂7450万。

投资现金流:其他收益6170万美元,其中包括设备补助3660万、利息收入1360万等。

融资现金流:13.611亿美元,其中包括借款9.9亿、其他融资5.946亿等;偿还本金1.361亿。

资产负债:现金及等价物49.61亿美元。其他流动资产增至20.87亿美元,主要系增值税留抵增加。固定资产增至66.764亿美元。总资产144.538亿美元,总负债52.895亿美元,负债率升至36.6%。

2025年全年回顾:

营业收入:24.021亿美元,增长19.9%,符合预期,主要系晶圆出货增加。

毛利率:11.8%,上升1.6个百分点,符合预期,主要系ASP提升、成本降低。

运营费用:4.256亿美元,同比增长8.9%,主要系研发费用增加。

其他净收入:5420万美元,增长146.4%。

年度亏损:1.108亿美元,减少21.1%。

归母净利润:5400余万美元,下降5.6%。基本每股收益0.032美元。

2026年第一季度展望:

营业收入:预计6.5亿至6.6亿美元

毛利率:预计13%至15%。

管理层讨论:

受AI及相关产品需求驱动,加上国内市场引领的消费需求复苏,公司全年保持满负荷运营,平均产能利用率106%,处于行业领先水平。通过优化产品组合、降本增效,各特色工艺平台,特别是独立非易失性存储器和电源管理,业绩强劲,支持了收入增长和利润率扩张。

产能扩张:

无锡第二条12英寸产线(Fab9)一期建设超预期完成;上海12英寸基地(Fab5)收购按计划进行。展望未来,公司将通过创新和快速代际迭代开发特色工艺平台。深化国内外战略客户合作,抓住全球半导体行业变化中的增长机遇,满足股东长期期望。

问答环节

Q:收购华力微后,公司获得了哪些战略资源?未来如何利用这些资源推动增长?

A:公司收购的五厂为12英寸晶圆厂,具备55纳米与40纳米特色工艺,与无锡华虹现有技术平台有较高重叠。公司产能规模明显扩大,新增约4万片产能已进入量产阶段,并承接了原有客户订单。同时,五厂与华虹的整合有助于在不同特色工艺之间做更灵活的产能分配,也有望提升制造效率和研发协同,对成本端带来一定改善。公司更倾向将这笔交易看作长期布局,希望在扩大收入体量的同时逐步改善盈利能力。

Q:今年8英寸和12英寸成熟制程的供需格局怎么看?最近看到有些代工厂在退出部分业务,或者把12英寸产线卖给存储厂,这对行业供需和华虹平均售价会有什么影响?公司去年底的价格调整反映了什么趋势?

A:近期市场上关于部分代工厂出售产能或调整业务结构的消息,如果只是产能所有权的变化而未真正减少有效供给,对整体供需格局影响有限。但随着部分逻辑产能转向存储领域,在当前存储需求较强的背景下,逻辑侧供给可能收紧,这对以逻辑代工为主的公司业务结构影响是积极的。人工智能需求正在带动半导体市场整体增长,不同细分市场及技术平台的表现可能存在差异,但公司对行业趋势总体保持正面看法。在价格方面,过去一年主要采取的是结构性、小幅度提价策略,而非全面上调,重点集中在供需相对紧张、需求较强的产品领域,部分效果已经体现在2025年业绩中。展望2026年,12英寸业务仍存在进一步提价空间,而8英寸供需相对均衡,价格上行空间可能有限。整体来看,公司平均售价走势维持谨慎乐观判断。

Q:本季度公司的产能利用率出现小幅下滑,原因是什么?是否存在不同技术平台间的供需不均衡情况?公司的产能能否在不同技术平台间实现快速调配?

A:本季度公司产能利用率的变动幅度极小,数值波动基本处于核算误差范围内。产能利用率小幅下滑的核心原因系Fab9正处于快速释放产能的阶段,在晶圆厂产能爬坡过程中,设备安装、产能落地的推进速度与市场订单匹配、产能上量的速度之间存在一定的时间差,该情况在产能快速爬坡的晶圆厂中属于普遍现象。

Q:人工智能相关产品对公司未来营收增长的贡献度将达到多少?在国产化发展趋势下,公司哪些产品品类将迎来最显著的增长?能否为这些产品品类做优先级排序?

A:从终端市场来看,人工智能相关产品的市场需求正快速增长,导致AI相关产品的需求覆盖了公司多个工艺技术平台。其中电源管理领域的AI相关产品需求增长尤为显著;受AI的直接影响相对有限,但仍能获得一定的业务带动;功率分立器件领域也受到AI产业发展的间接拉动,其中电源管理是受AI驱动增长最为明显的板块。除AI领域外,自动驾驶、汽车电子相关领域,以及新兴的机器人领域市场需求均在持续增长,绿色能源终端市场同样展现出良好的增长态势,上述高增长的终端市场,以较为复杂的方式覆盖了公司不同的工艺技术平台。

从工艺技术平台维度来看,结合2025年公司业绩表现,电源管理和MCU是公司增长最快的两大领域,功率分立器件则是公司营收规模第三大的工艺技术平台。未来依托公司BCD工艺平台的电源管理领域将延续强劲的增长势头;MCU领域是公司的优势赛道,公司在该领域具备极强的市场竞争力,该业务也将保持高速增长态势。公司在55纳米、40纳米制程领域的新技术正加速落地,将在今年下半年成为公司的重要增长引擎。

从公司各业务板块的发展格局来看,MCU预计仍将是公司营收规模最大的板块;电源管理板块营收规模位列第二;功率分立器件板块的增长节奏将更为平稳,虽增速不及MCU和电源管理板块,但仍将保持公司营收规模第三的位置。此外,公司希望逻辑芯片和射频芯片板块实现更快的增长,公司的独立存储芯片业务同样将迎来高速发展。当前市场中,存储芯片的短缺现象主要集中在DRAM领域,该短缺态势可能会向NOR闪存领域传导,公司也将借此迎来相应的市场发展机遇。

Q:当前存储芯片周期的可持续性如何?这对公司会产生何种影响,将采取哪些应对措施?

A:本轮繁荣周期的核心驱动力为人工智能产业,周期时长高度依赖该产业发展态势。短期来看,2026年市场暂无放缓迹象,按历史规律,市场热度或在未来1-3年有所降温。受人工智能产业带动,DRAM价格大幅上涨,抑制了消费电子市场,不少消费电子厂商因难以承受高价格推迟产品更新迭代周期,或对公司部分业务造成不利影响。整体而言,本轮超级存储芯片周期中,公司部分业务领域虽受负面冲击,但仍有其他领域具备发展潜力。

Q:目前原材料成本持续上涨,功率器件等部分产品也已上调价格,如何看待此次涨价的可持续性?

A:公司确实面临部分直接及间接原材料价格上涨的情况,产能建设项目及其他原材料涨价也小幅冲击公司物料采购成本,但整体来看,原材料涨价并非影响公司成本结构的关键因素。各类原材料价格有涨有跌,综合作用下公司整体成本不会大幅上涨。同时,公司正逐步提升国产原材料使用比例,而国产原材料成本整体更具优势,因此判断未来原材料不会成为推动公司成本上升的主要因素。

Q:公司对产能利用率的预期如何?如果公司进一步上调产品价格,是否可能出现订单转移的情况?

A:晶圆厂产能利用率受多因素影响,核心为两大因素:一是技术方案的市场竞争力,能否为客户提供全套解决方案;二是产品定价,定价过高易流失客户,适当下调价格则能有效提升产能利用率。技术层面,华虹全球领先,公司作为国内一流晶圆代工厂拥有丰富技术平台,技术水平国内绝对领先、国际竞争力极强,尤其在深耕近二十年的核心技术领域优势显著,这是支撑公司产能利用率的重要基础。市场层面,部分欧洲、美国国际客户开始推行“China for China”本土化战略,将海外部分产品生产转移至中国境内,该趋势将有效带动公司产能负荷提升。此类企业在华选择合作方时,会优先考虑技术达国际标准、经营稳定、规模较大的企业,华虹在绝大多数情况下为其首选,且公司已切实从中受益。结合当前地缘政治格局和全球半导体市场发展趋势,该产业转移趋势仍将持续。

Q:关于Fab 9,如何预测2026年的资本开支?贵司计划何时启动下一阶段扩产?能否透露公司新晶圆厂的相关规划?

A:Fab 9A项目总资本开支为67亿美元。截至去年年底,公司已投入略超50亿美元,另有13亿美元对应的采购订单已下达。这些订单已签发,但从现金流角度尚未完全支付,所以要完成67亿美元总投资,现金流层面还需投入约12至13亿美元。该项目大部分采购订单均已下达,因此这笔资金主要会在今年支出,部分会延续到后续年份;公司预计Fab 9A的现金流支出将在今年上半年达到峰值。

Fab 9B是公司下一个项目,用于补齐九号厂另一半的空置产能。目前公司已完成全部审批及相关手续,计划春节后、3月份正式启动工程建设,预计今年10月左右开始设备搬入。该项目资本支出主要集中在2027年,届时Fab 9B将开启产能爬坡,公司希望其爬坡速度能快于9A。9A仅用两年就完成了产能爬坡,基本实现满产,因为产能落地和订单转化之间存在时间差,营收兑现会稍晚一些。若以产能建设完成为节点,9B将于2027年启动,且计划在两年内完成产能爬坡.

Q:9B的设备国产化率,是否会高于9A?

A:公司每一个新扩产项目的国产设备的采购比例都会有所提高。公司的设备采购始终坚持技术和商业双维度的最优选择。但现实情况是国产设备的技术能力日益成熟,且在商业性价比上也更具优势,不同设备的优势程度有所差异。 因此,Fab 9B的设备国产化率,预计会高于9A。

VIP复盘网

VIP复盘网