我连续两天刷到一个美女在骂巨力公司,我先没注意是哪家公司,后来刷到越来越多的新闻,才知道是巨力索具股份有限公司(股票简称:巨力索具)。

巨力索具1985年成立,2010年在深交所上市,是中国规模大、品种齐全、制造专业的索具制造公司。巨力索具建立了索具技术研发基地、索具生产制造基地、索具检测实验基地;拥有国家企业技术中心、国家CNAS实验室、博士后科研工作站、河北省吊索具工程技术研究中心等单位。

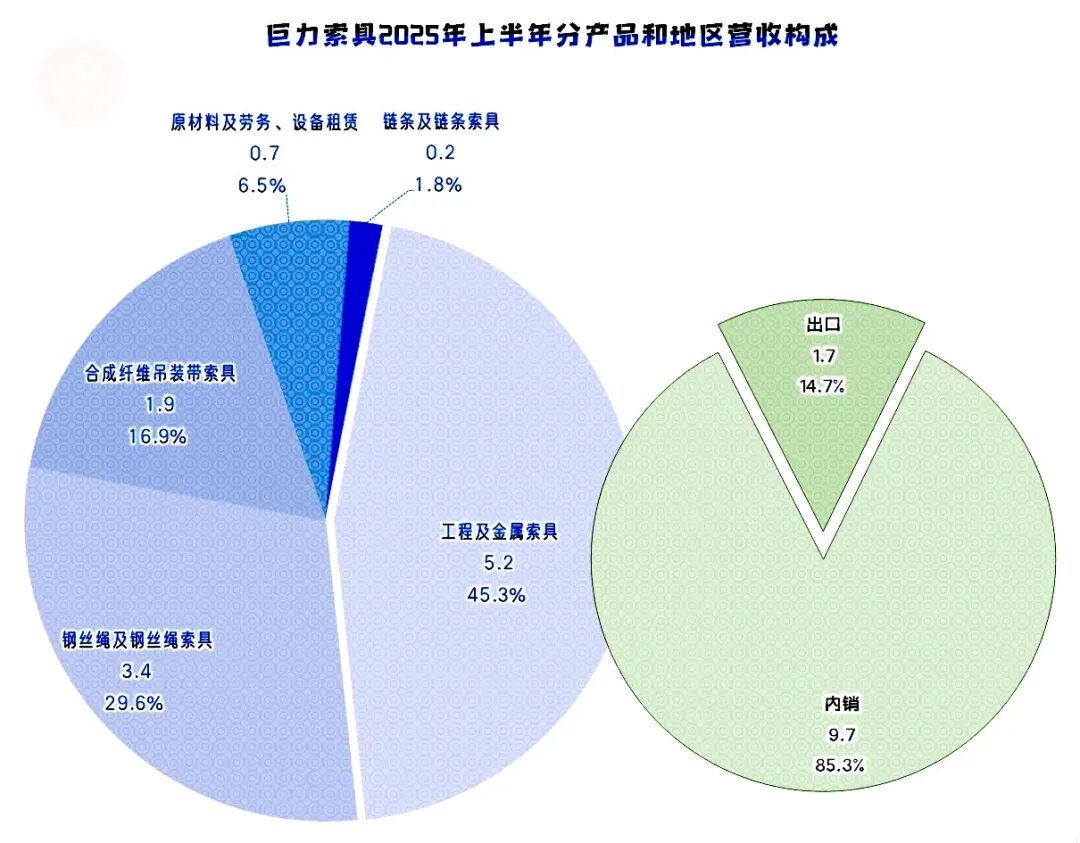

从2025年上半年的情况看,“工程及金属索具”、“钢丝绳及钢丝绳索具”和“合成纤维吊装带索具”是其三大核心业务;“原材料及劳务”、“设备租赁”和“链条及链条索具”是占比较小的另几类业务。有近15%的业务出口,主要的市场在国内。

此处没有提到用于“商业航天”的情况,那些网上说的数据是不是真的呢?是真的,内容来自于其2026 年2月12日发布的《关于市场传闻的澄清及风险提示的公告》,在其第2页第四段中表述为“经统计,公司2025年度在商业航天领域取得订单累计金额:996.51万元,其中2025年可确认的收入金额更小,占公司2025年收入比例低于0.50%。2026年初至披露日取得商业航天订单累计金额:128.65万元,金额占比及对公司经营业绩影响均很小”。

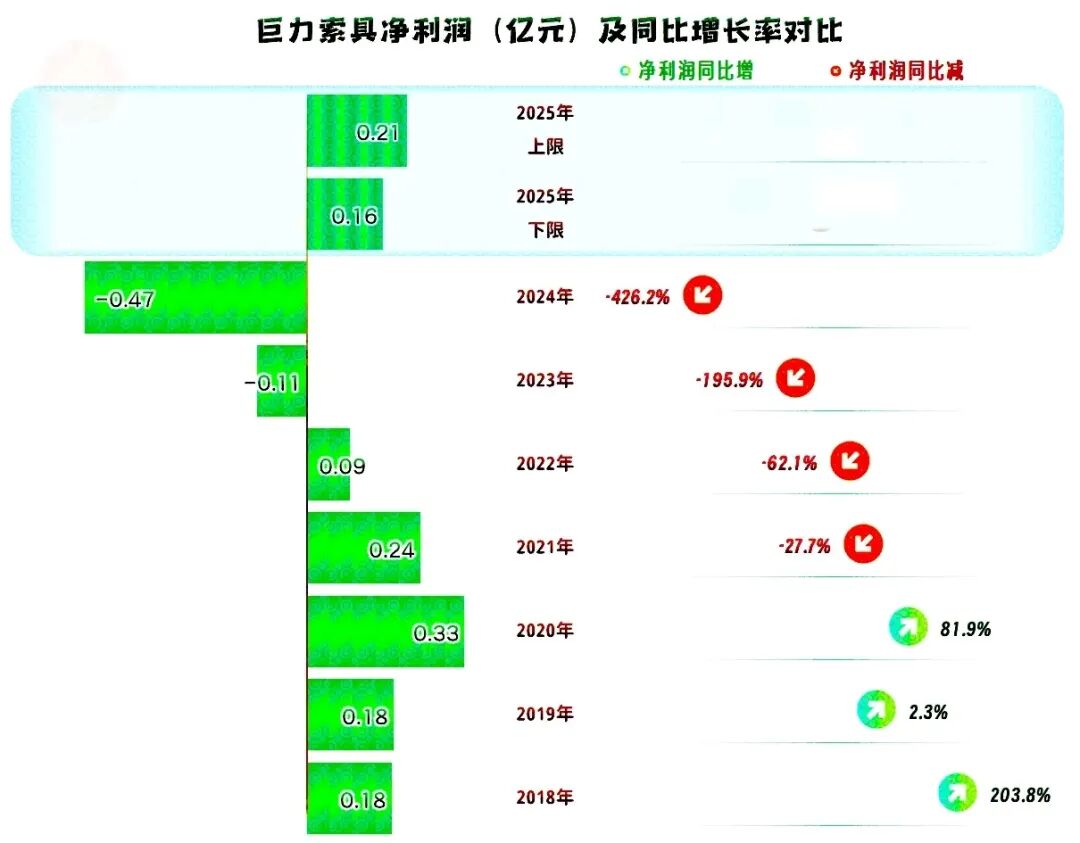

巨力索具这几年的经营并不顺利,营收在2021年创下峰值后,进入了“俯卧撑”模式,而且均无法再超过2021年的峰值水平。

净利润在更早的2020年就创下,不算高的峰值水平,接着就是连续四年下跌,前两年出现亏损,2025年可能会扭亏,但盈利水平仍然偏低。

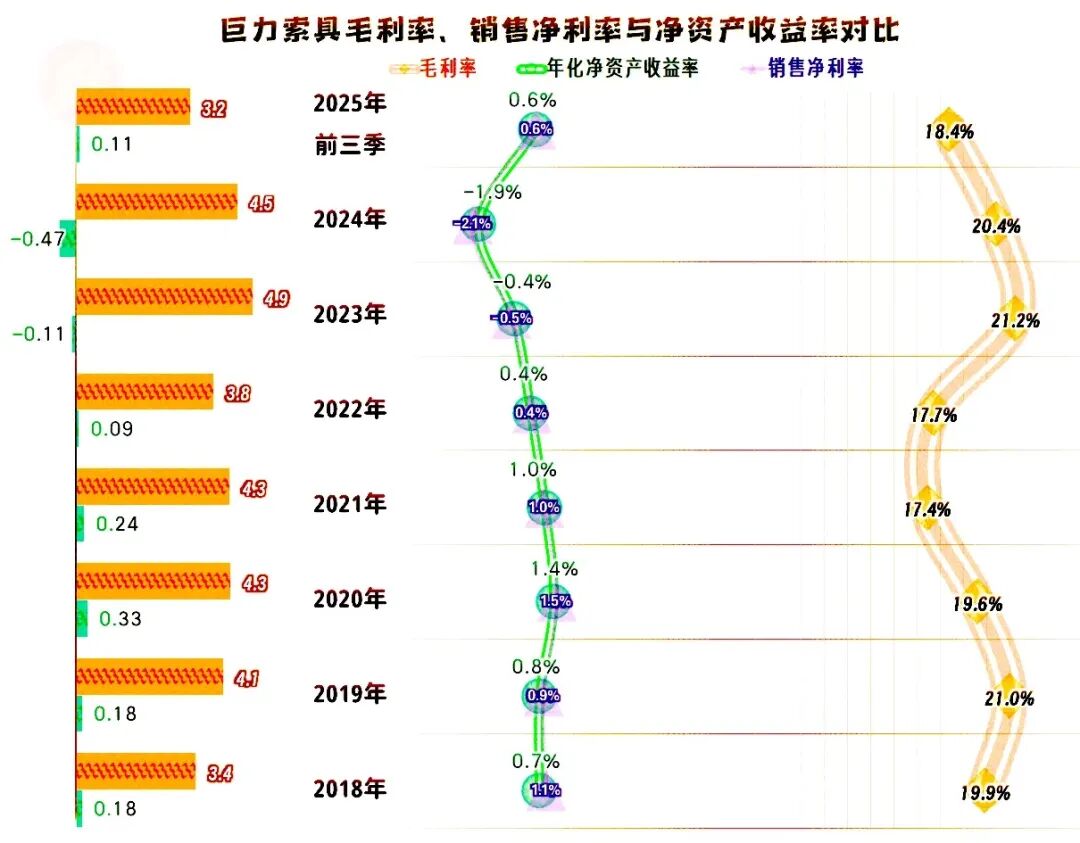

毛利率呈长周期波动,幅度并不算大。按理说,这个毛利率水平是能够盈利的,但最近八年,扣除亏损的年份之外,其他六年的销售净利率和净资产收益率都是不及格的低水平。

虽然只有2024年的主营业务亏损,但其他年份的盈利空间也不高,可以说是紧靠着保本点在经营,只要当年的坏账损失之类的高一点,就很容易出现亏损。

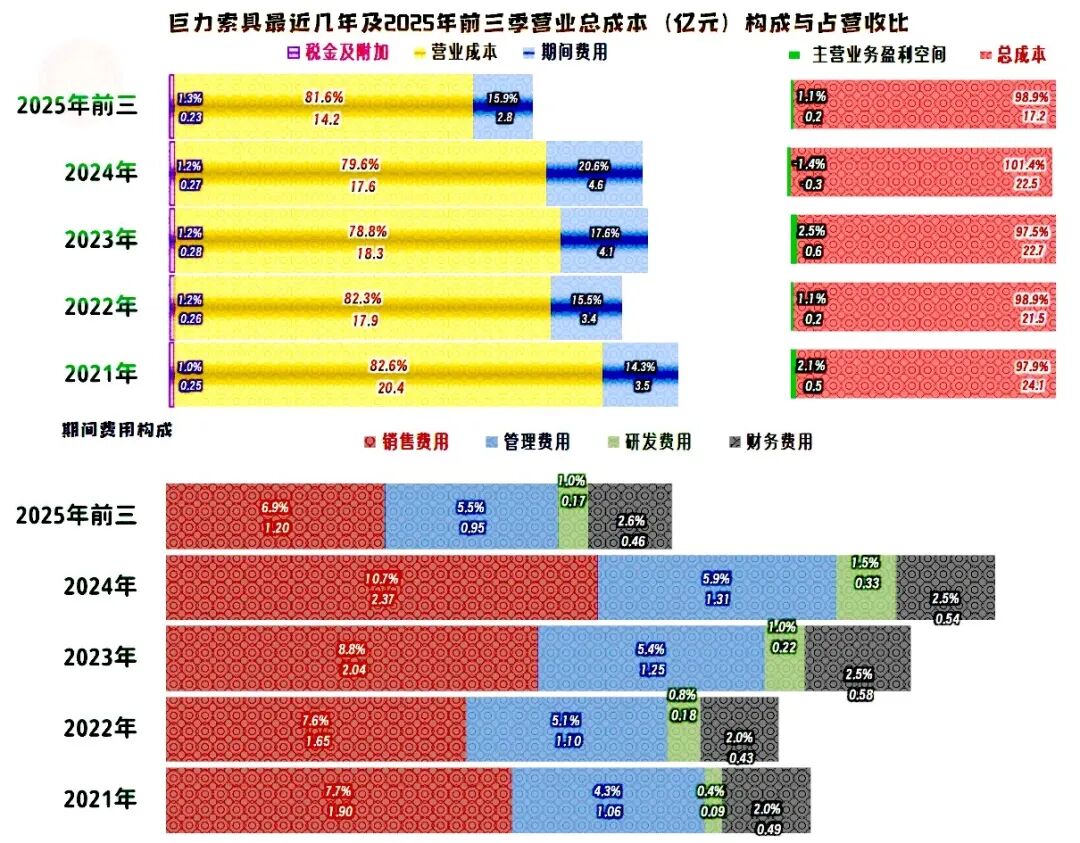

期间费用并没有随营收的波动来开支,仍是以增长为主,原因是其对近几年的营收波动准备不足,甚至还在加大固定资产投入来扩充产能。2025年应该已经在采取降低费用的措施了,但短期内不会挤出太多的利润空间。

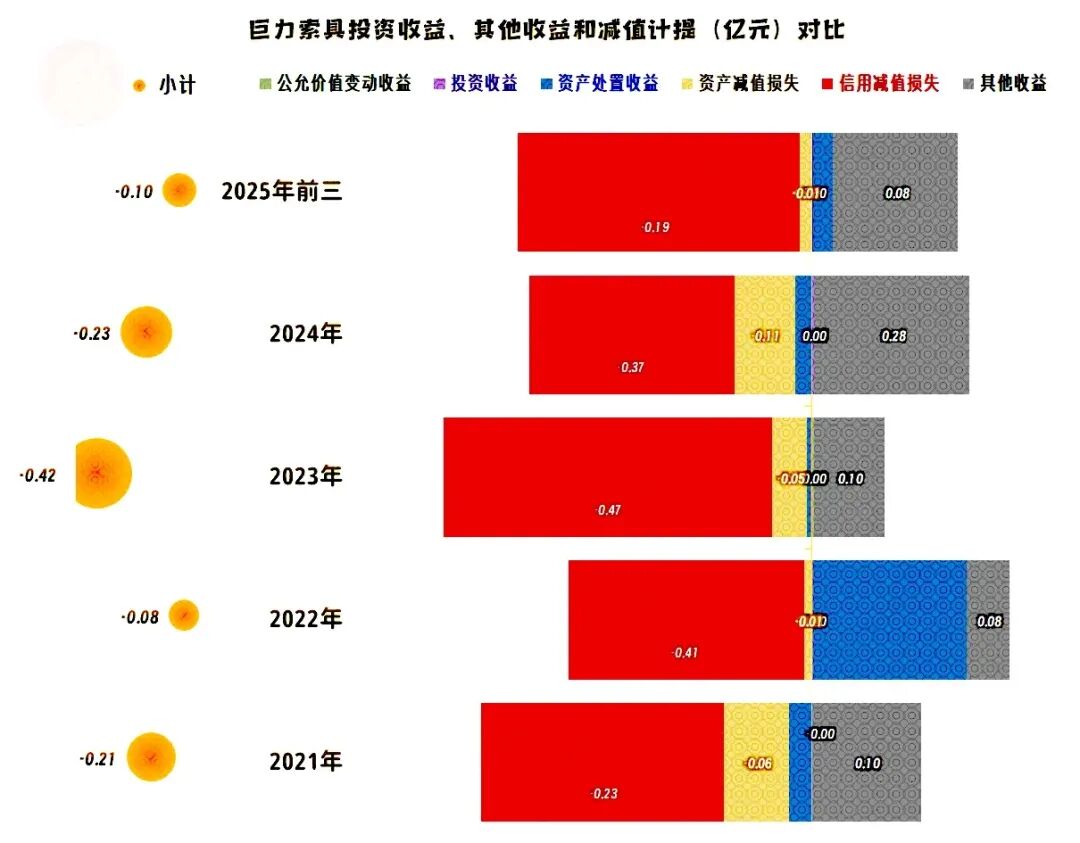

每年的“信用减值损失”都不低,部分年份也有“资产减值损失”,导致每年在其他收益方面都在净损失,2023年还由此导致了全年的亏损。

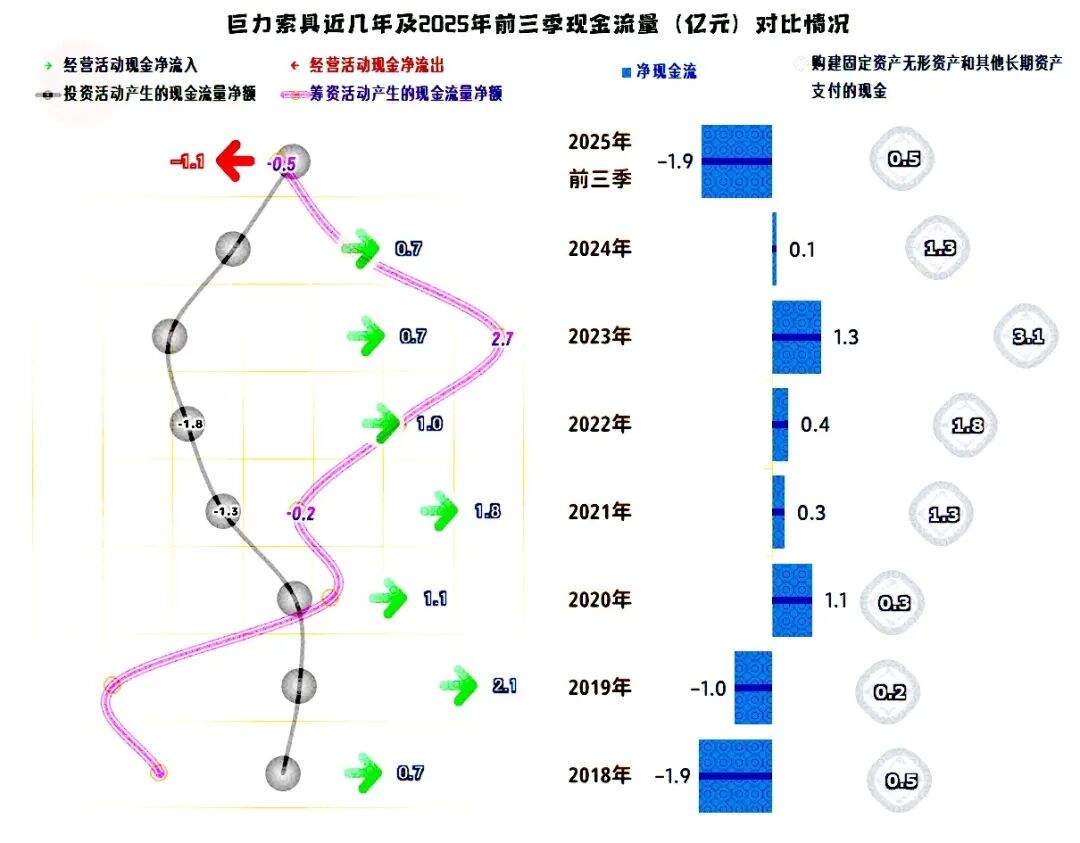

“经营活动的现金流量净额”表现还过得去,由于存在折旧回收资金,就要考虑当年投入固定资产的情况。2023年的固定资产投资规模偏大,还需要增加净融资。

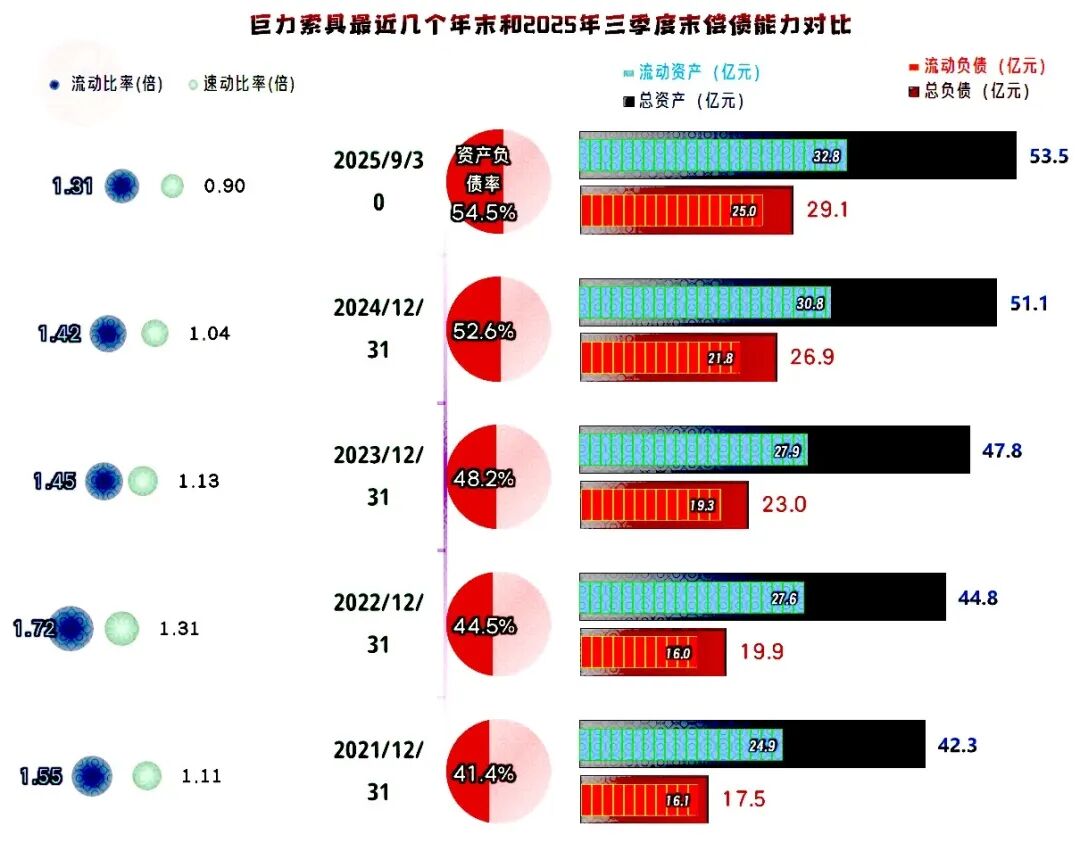

巨力索具的长短期偿债能力处于中等水平,如果维持近几年的业绩和现金流表现,偿债方面的问题不大。

从财务角度看,这就是一家增长停滞,基本能维持的传统企业。有其存在的价值,但能否溢价那么多倍?我反正不会认,但我并不针对他们家,我是对九成以上的公司都是这态度。

财务视角仅能提供保守的参考,如果你想了解哪家公司,不妨来我的主页搜搜,搜不到就发消息,找我马上写出来。

声明:以上为个人分析,不构成对任何人的投资建议!

VIP复盘网

VIP复盘网