投资要点

投资要点

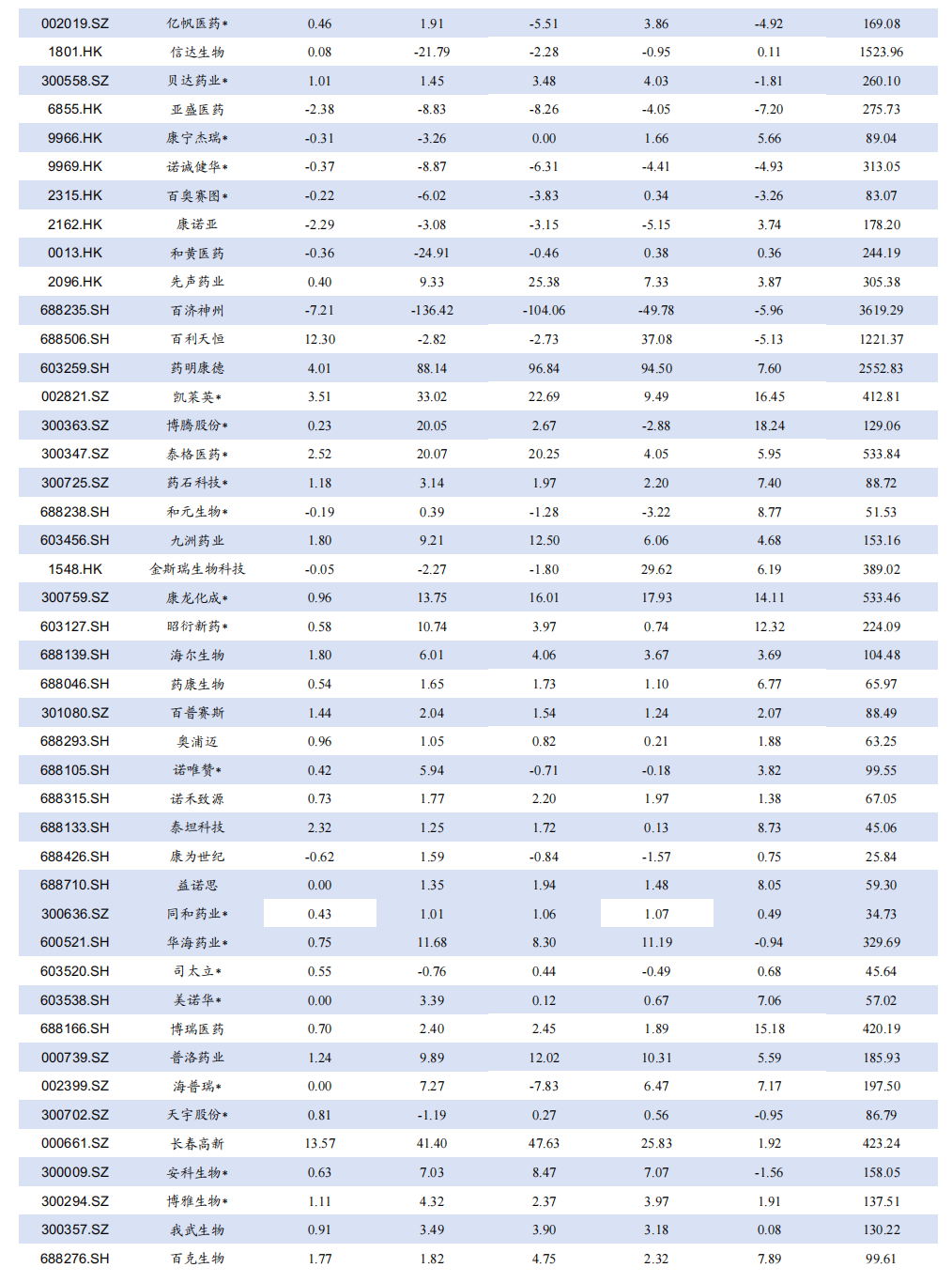

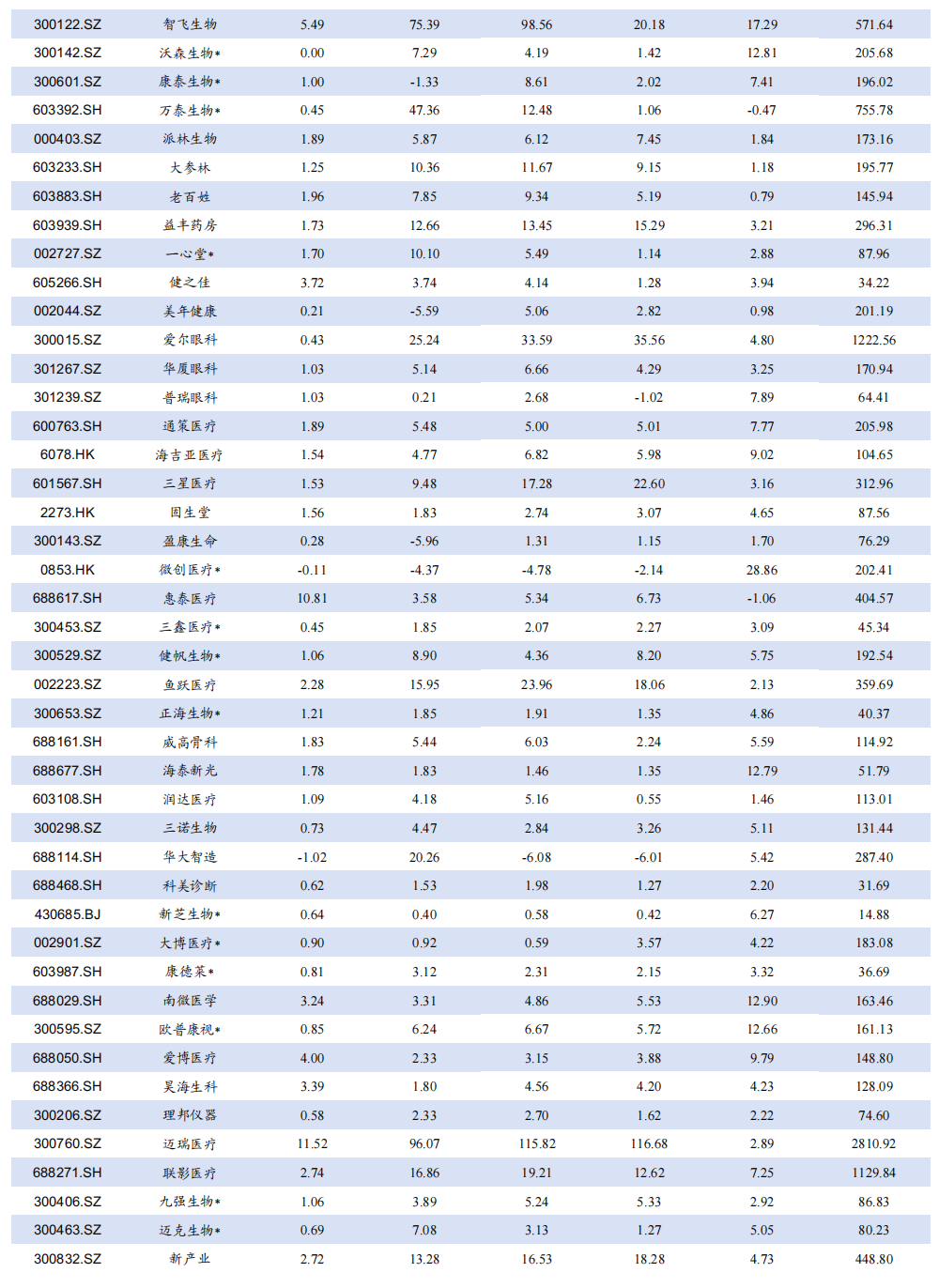

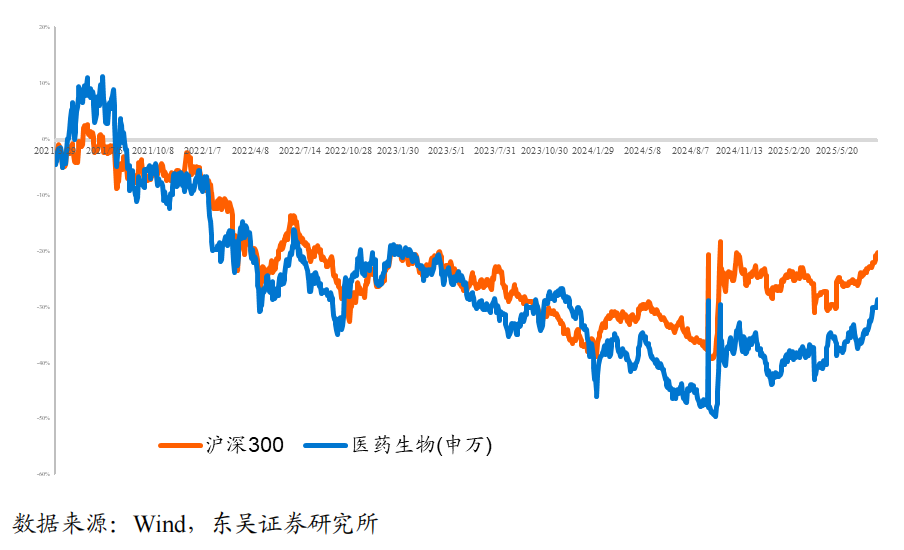

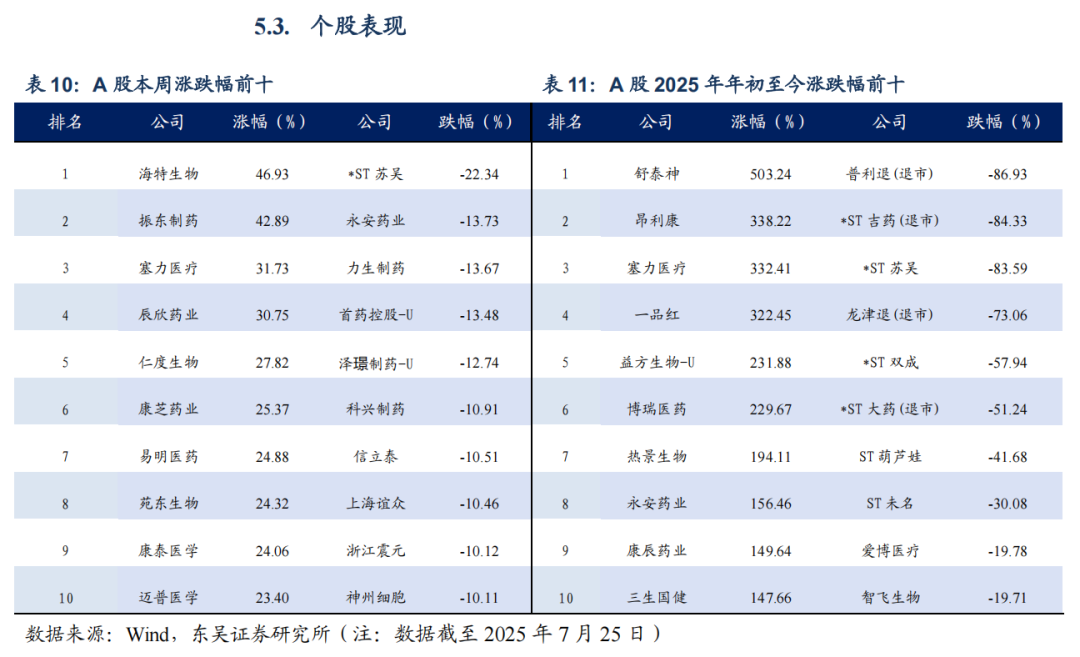

本周、年初至今A股医药指数涨幅分别为1.9%、18.8%,相对沪深300的超额收益分别为0.2%、14%;本周、年初至今恒生生物科技指数涨跌幅分别为0.7%、83%,相对于恒生科技指数跑赢-1.8%、56%;本周A股医疗服务( 6.7%)、医疗器械( 4.4%)股价涨幅较大,生物制品( 1.8%)、中药( 1.4%)及医药商业( 1.8%)等股价涨幅相对较小;本周A股涨幅居前海特生物( 46%)、振动制药( 42%)、塞力医疗( 31%),跌幅居前永安药业(-13%)、力生制药(-13%)、首药控股(-13%);本周H股涨幅居前奥星生命科技( 153%)、中国智能健康( 60%)、创胜集团( 45%),跌幅居前大健康国际(-17%)、顺腾国际控股(-17%)、富森药业(-8%)。医药板块表现特点:医药板块持续大涨,但底部资产医疗服务、医疗器械等涨幅更大,创新药出现明显分化。

GLP-1药物加冕“药王”,建议关注歌礼制药、博瑞医药:2025Q1司美格鲁肽全球销售额78.64亿美元,超越K药的72.05亿美元,加冕“药王”,2030年销售额有望突破1000亿。同时,WHO拟于2025年9月发布基于GLP-1的疗法治疗成人肥胖症的新指南,有望进一步推动GLP-1类药物销售。我们认为未来减重药物发展方向分为Amylin联用GLP-1、口服、减脂增肌三大赛道。博瑞医药的BGM1812为稀缺、潜在BIC的Amylin类似物,叠加BIC双靶点BGM0504,管线间形成连用潜力。同时通过参股奥礼生物,开发全球领先的口服递送技术,BGM0504口服片剂有望今年进入临床1期。歌礼制药的ASC30为小分子,可每日口服也可按月皮下注射。ASC30口服4周减重6.5%,对比礼来Orforglipron的减重3.4%,歌礼ASC30起效更快,有望击败Orforglipron。

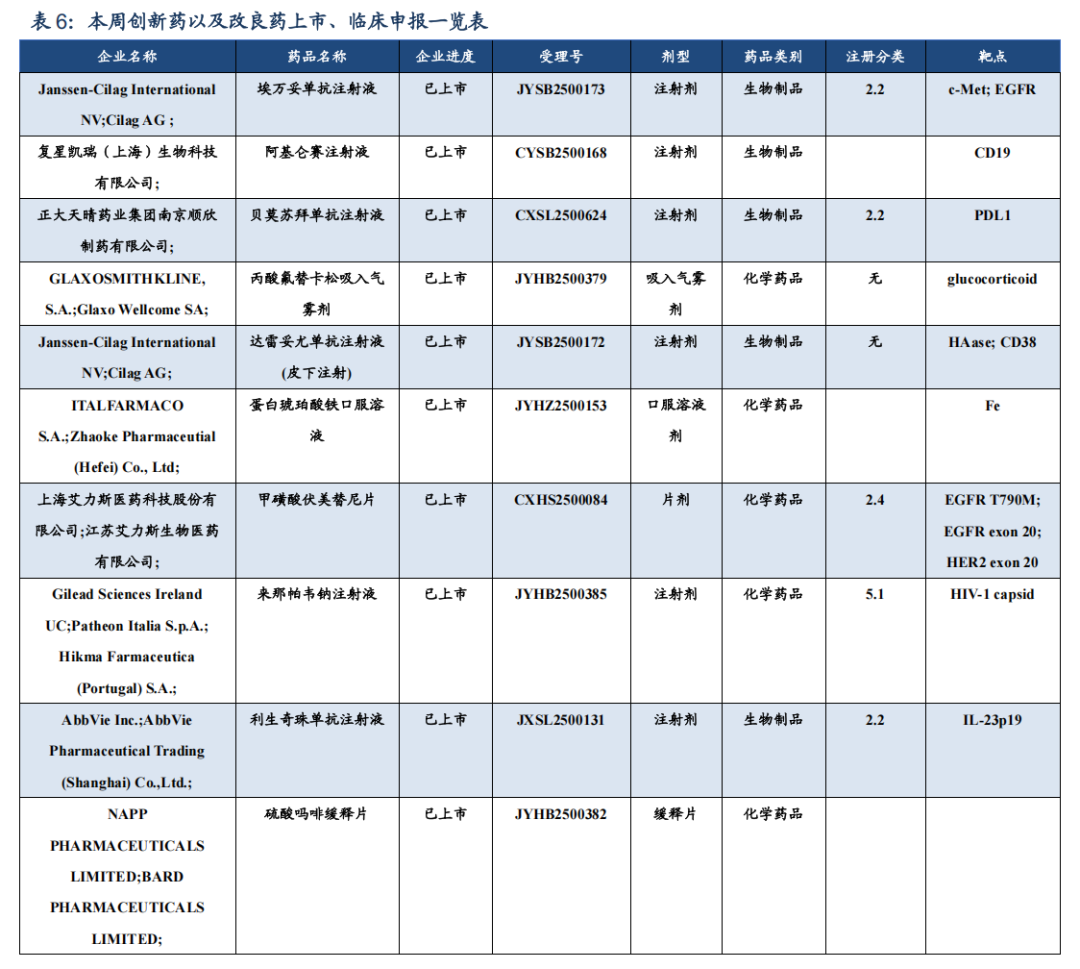

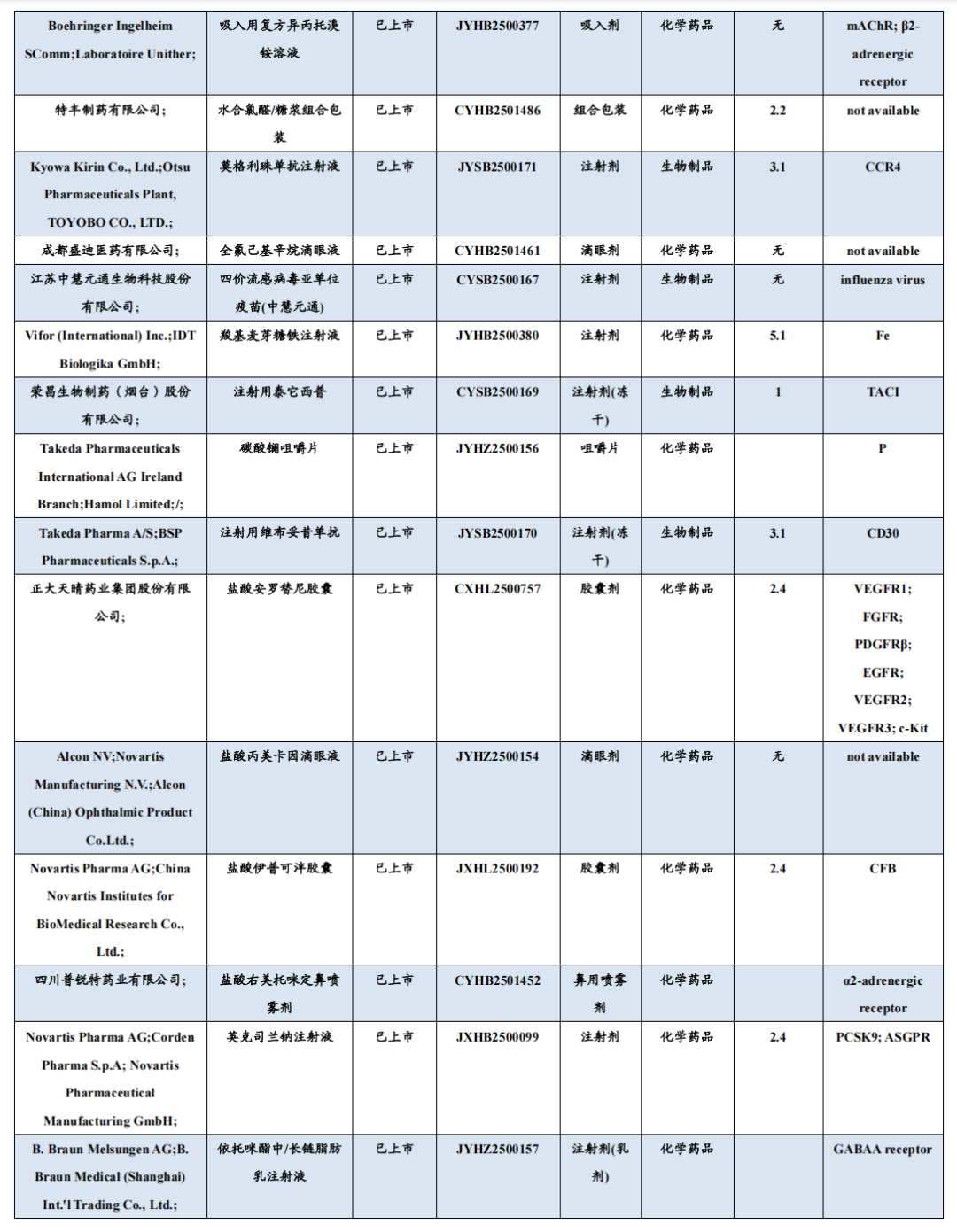

拜耳first in class肺癌新药申报上市;艾力斯「伏美替尼」申报新适应症,针对EGFR exon 20ins非小细胞肺癌:7月24日,CDE网站显示,拜耳的BAY 2927088(sevabertinib)在国内申报上市,用于治疗携带HER2(ERBB2)激活突变且既往接受过一种全身性治疗的晚期非小细胞肺癌(NSCLC)成人患者。7月24日,CDE网站显示,艾力斯的甲磺酸伏美替尼片申报新适应症,用于治疗既往经含铂化疗治疗时或治疗后出现疾病进展,或不耐受含铂化疗,并且经检测确认存在表皮生长因子受体20外显子插入突变(EGFR exon 20ins)的局部晚期或转移性非小细胞肺癌(NSCLC)成人患者。此项适应症已在本月被纳入优先审评,依据为一项单臂临床试验的结果。

具体配置建议:看好的子行业排序分别为:创新药>科研服务>CXO>中药>医疗器械>药店等。具体标的选择思路:从GIP1角度,建议关注博瑞医药、歌礼制药、信达生物、众生药业等;从PD1/VEGF双抗角度,建议关注:康方生物、神州细胞、华海药业、荣昌生物等。从创新药角度,重点关注博瑞医药、信达生物、百济神州、石药集团、三生制药、恒瑞医药、泽璟制药、百利天恒、康方生物、科伦博泰、迪哲医药、海思科、科伦博泰等。 从CXO、上游科研服务角度,建议关注药明康德、奥浦迈、百普赛斯、金斯瑞生物等。从低估值角度,重点推荐佐力药业、东阿阿胶、昆药集团、华润三九、方盛制药等。从左侧角度,重点关注诺泰生物、普洛药业、奥锐特、药明康德、联影医疗等。

风险提示:药品或耗材降价超预期;医保政策风险等;产品销售及研发进度不及预期。

1. 本周及年初至今各医药股收益情况

本周、年初至今A股医药指数涨幅分别为1.9%、18.8%,相对沪深300的超额收益分别为0.2%、14%;本周、年初至今恒生生物科技指数涨跌幅分别为0.7%、83%,相对于恒生科技指数跑赢-1.8%、56%;本周A股医疗服务( 6.7%)、医疗器械( 4.4%)股价涨幅较大,生物制品( 1.8%)、中药( 1.4%)及医药商业( 1.8%)等股价涨幅相对较小;本周A股涨幅居前海特生物( 46%)、振动制药( 42%)、塞力医疗( 31%),跌幅居前永安药业(-13%)、力生制药(-13%)、首药控股(-13%);本周H股涨幅居前奥星生命科技( 153%)、中国智能健康( 60%)、创胜集团( 45%),跌幅居前大健康国际(-17%)、顺腾国际控股(-17%)、富森药业(-8%)。医药板块表现特点:医药板块持续大涨,但底部资产医疗服务、医疗器械等涨幅更大,创新药出现明显分化。

【投资策略】具体配置建议:

看好的子行业排序分别为:创新药>科研服务>CXO>中药>医疗器械>药店等

具体标的选择思路

从GIP1角度,建议关注博瑞医药、歌礼制药、信达生物、众生药业等;

从PD1/VEGF双抗角度,建议关注:康方生物、神州细胞、华海药业、荣昌生物等。

从创新药角度,重点关注博瑞医药、信达生物、百济神州、石药集团、三生制药、恒瑞医药、泽璟制药、百利天恒、康方生物、科伦博泰、迪哲医药、海思科、科伦博泰等。

从CXO、上游科研服务角度,建议关注药明康德、奥浦迈、百普赛斯、金斯瑞生物等。

2. GLP-1药物加冕“药王”,关注Amylin联用、口服等迭代方向

2.1. 司美格鲁肽销售额首超K药,WHO拟将GLP-1纳入肥胖治疗指南

诺和诺德财报显示,2025年一季度司美格鲁肽实现销售收入557.76亿丹麦克朗(合78.64亿美元),而默沙东的Keytruda实现收入72.05亿美元。司美格鲁肽单季度销售额首次超过K药,成为新的“药王”。而上市时间相对晚于司美格鲁肽的替尔泊肽2025Q1实现销售额61.5亿元。世界卫生组织WHO官网曾在2024年8月发布关于 GLP1 RA 在成人肥胖症患者中的使用和适应症的指南征求意见通知,据财联社7月22日报道,WHO正在制定的基于GLP-1的疗法治疗成人肥胖症的新指南,计划于2025年9月正式发布。该指南由独立的指南开发小组(GDG)负责制定小组成员包括肥胖领域的专家、流行病学专家、临床管理专家、药理学家、卫生经济学家、公共卫生项目专家以及政策制定者,以确保指南符合世界卫生组织的严格标准。该指南的目的在于明确GLP 1RAs的临床适应症、应用以及规划方面的考量。该指南有望成为世界卫生组织首次正式推荐使用减肥药物治疗成人肥胖症。此举标志着该全球卫生机构在应对日益严重的肥胖危机方面政策的重大转变。新指南出台后,GLP-1类药物渗透率有望进一步提升。

2.2. Amylin为下一风口,重点关注博瑞医药等

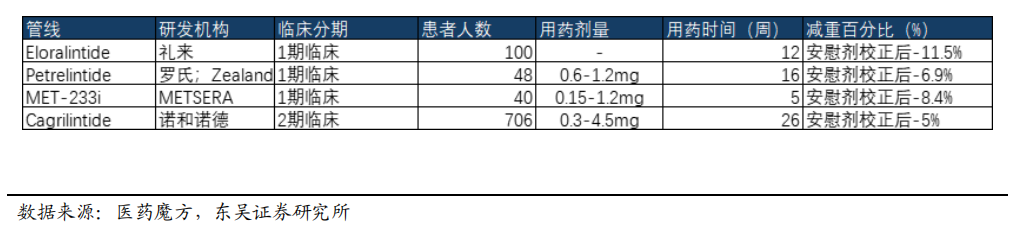

胰淀素(amylin)是由37个氨基酸组成的饱腹感多肽激素,存储在胰腺β细胞中,当营养物质输送到小肠时,胰淀素将与胰岛素一起被β胰腺细胞释放到分泌到血液中,和胰岛素水平同步升高和降低。胰淀素具有抑制胃排空、控制食欲的功能,并且能够抑制胰高血糖素的分泌。截至2025H1,唯一上市的amylin药物为阿斯利康的普兰林肽,仅获批糖尿病适应症,减重处在2期临床。此外,诺和诺德cagrilintide与司美联用处在3期临床,REDEFINE 1的结果数据显示68周减重22.7%。2025年以来多家大MNC布局amylin,艾伯维与Gubra达成3.5亿美元首付款,总金额22.25亿美金的BD,罗氏与Zealand Pharma达成16.5亿美元首付款,总金额53亿美元的BD,彰显Amylin的潜力。

礼来披露Eloralintide数据,优质Amylin联用GLP-1具备想象空间。Eloralintide在100例受试者重,给药12周。12周最高减重11.3%(vs安慰剂组 0.2%),安全性极佳,TEAE食欲下降(19%)、头痛(12%)、疲劳(11%),胃肠道AE腹泻(10%)、恶心(8%)和呕吐(4%)。目前礼来具备优质的GLP-1、GIP双靶点替尔泊肽(上市)、Retatrutide(三期),若联用Eloralintide具备较大的想象空间。其余管线方面,罗氏Petrelintide在48名超重/肥胖患者中,2.4mg组(12人给药12周),4.8mg(11人给药8周),9.0mg(10人给药6周)。16周时,三个剂量组分别减重4.8%、8.6%、8.3%(安慰剂-1.7%)。METSERA的MET-233i在40例患者,高剂量组5周减重7.8%(vs安慰剂 0.6%)。我们注意到,礼来拥有优质的GLP-1管线(替尔泊肽、Retatrutide),METSERA同样拥有MET-097(GLP-1),参考诺和诺德的Cagrisema(GLP-1与Amylin联用),Amylin与GLP-1的联用具备想象空间。

Amylin竞争格局相对良好,建议关注博瑞医药。据医药魔方数据,全球在研Amylin管线仅27条,国内仅博瑞医药的BGM1812、九源基因的JY54、先为达的VRB103三条管线处在临床前阶段。根据2025ADA上披露的数据,BGM1812对Amylin和降钙素受体的激动作用相比Petrelintide分别提高了1.8倍和2.2倍。一般来说,对Amylin和降钙素受体的选择范围越大、激动作用越强,疗效有希望越好。在国内企业中,博瑞医药的GLP-1/GIP双靶点减重药物BGM0504目前已处在临床3期,管线布局最为全面,管线之间有望互相联用,建议重点关注。

2.3. 口服以小分子、多靶点多肽为主要方向,建议关注歌礼制药、博瑞医药

2.3.1. 小分子可分为礼来路线与辉瑞路线,歌礼ASC30具备BIC潜力

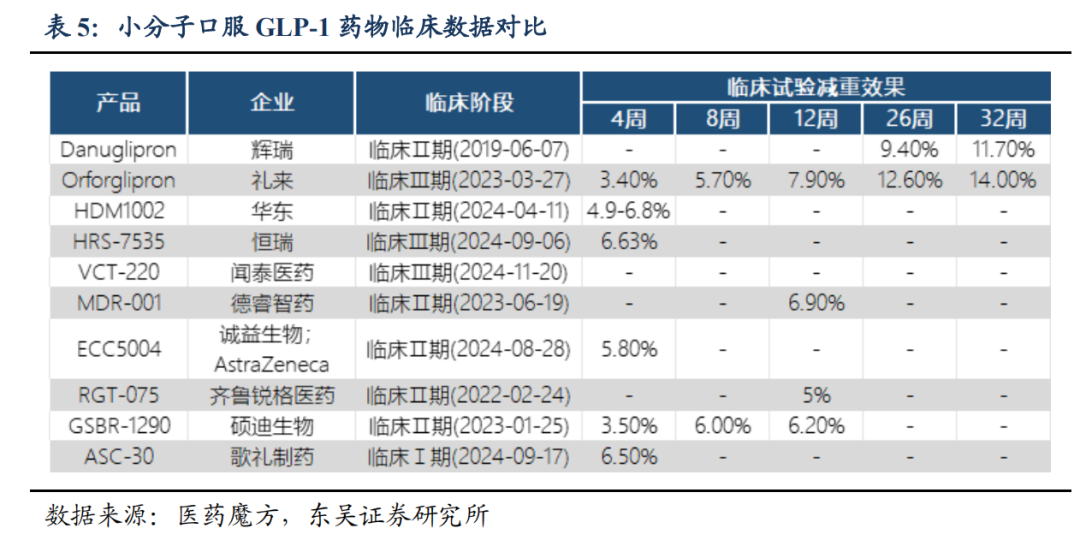

礼来披露Orforglipron数据,减重、降糖疗效显著。Orforglipron为一款口服小分子GLP-1受体激动剂。Achieve-1数据显示,在559名患者给药40周后,HbA1c的降幅显著优于安慰剂组,A1C自8.0%的基线平均降低 1.3%至1.6%(使用有效性估计目标)。在关键次要终点,超过65%的患者接受最高剂量的orforglipron后HbA1c值降至≤6.5%。减重方面,36mg剂量组40周减重7.3kg(-7.9%)。在整体疗效上看,小分子口服减重效果依然不如注射剂。国内企业方面,恒瑞医药披露口服小分子HRS-7535减重数据,疗效优异。36周180mg剂量组平均减重9.5%。

目前小分子开发主要分为礼来路线与辉瑞路线。礼来以Orforglipron为代表的正构结合路线已有诚益生物、硕迪生物、歌礼制药布局,这类药物通过竞争性结合GLP-1受体,直接影响蛋白质核心功能。而辉瑞以Danuglipron为代表的别构结合路线布局相对较多,这类药物通过非竞争性结合,间接影响蛋白质活性。

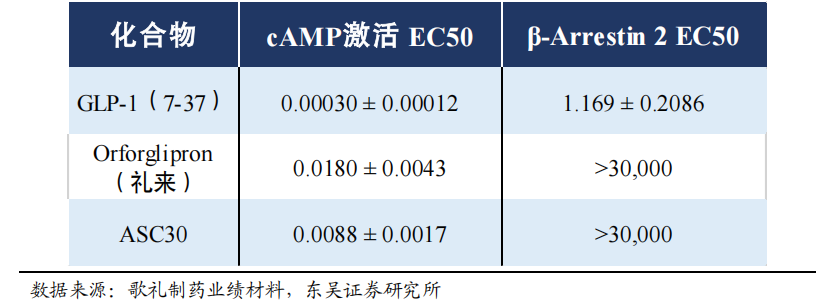

歌礼的ASC30具备独特给药方式潜力,疗效有望超越礼来Orforglipron。ASC30可以以每月一次皮下注射或每日一次口服片剂的形式进行给药,这将大大提高临床患者的用药依从性。经过头对头比较,ASC30对GLP-1R的体外药效比礼来的小分子减重药Orforglipron高出2到3倍。cAMP(环磷酸腺苷)是GLP-1R激活后通过G蛋白信号通路产生的关键第二信使,直接关联药物的治疗效果(如促进胰岛素分泌、抑制食欲)。ASC30的EC50值显著低于Orforglipron,表明其激活GLP-1R的效力高于Orforglipron。这使得在临床应用上,ASC30在更低剂量下即可达到相同疗效,具备降低药量的可能性,从而降低潜在副作用。而增大剂量则有可能带来更显著的减重效果。同时ASC30相比天然GLP-1而言具有信号通路选择性。β-Arrestin 2是GLP-1R的另一条下游信号通路,其过度激活可能与副作用(如恶心、呕吐)相关。选择性激活cAMP通路是新一代GLP-1药物的重点开发方向。从现有临床数据看,ASC30疗效有望超越Orforglipron,ASC30的1期临床初步数据显示,4周减重6.5%,而Orforglipron仅减重3.4%,表明ASC30起效更快,具体疗效仍需等待更长实验周期、更大规模的临床试验验证。

2.3.2. 口服多肽向多靶点迭代,递送技术或为开发重点,建议关注博瑞医药

诺和诺德Amycretin口服片剂减重效果良好,口服多肽依然呈现多靶点迭代单靶点趋势。Amycretin为GLP-1受体和胰淀素受体的双激动剂,1期数据显示,在接受每日一次最高50 mg amycretin和每日两次最高50 mg amycretin治疗12周后,受试者的平均体重降幅分别为10.4%与13.1%(vs安慰剂组-1.2%),且12周内明显未达平台期。而司美格鲁肽口服片剂的OASIS-1数据显示,口服50mg司美68周减重17.4%(vs安慰剂1.8%)。我们认为多靶点的多肽口服剂型疗效未来仍有望超越单靶点,显现出在注射领域同样的迭代特征。国内企业方面,恒瑞披露了口服GLP-1/GIP双受体激动剂HRS9531的1期安全性、耐受性和PKPD特征,10 mg组和10/25 mg组的平均体重自基线分别降低3.8 kg、4.4 kg。此外,博瑞医药的BGM0504片剂(GLP-1/GIP)处在临床前阶段;民为生物的MWN109片剂(GLP-1/GIP/GCG)处在1期临床。

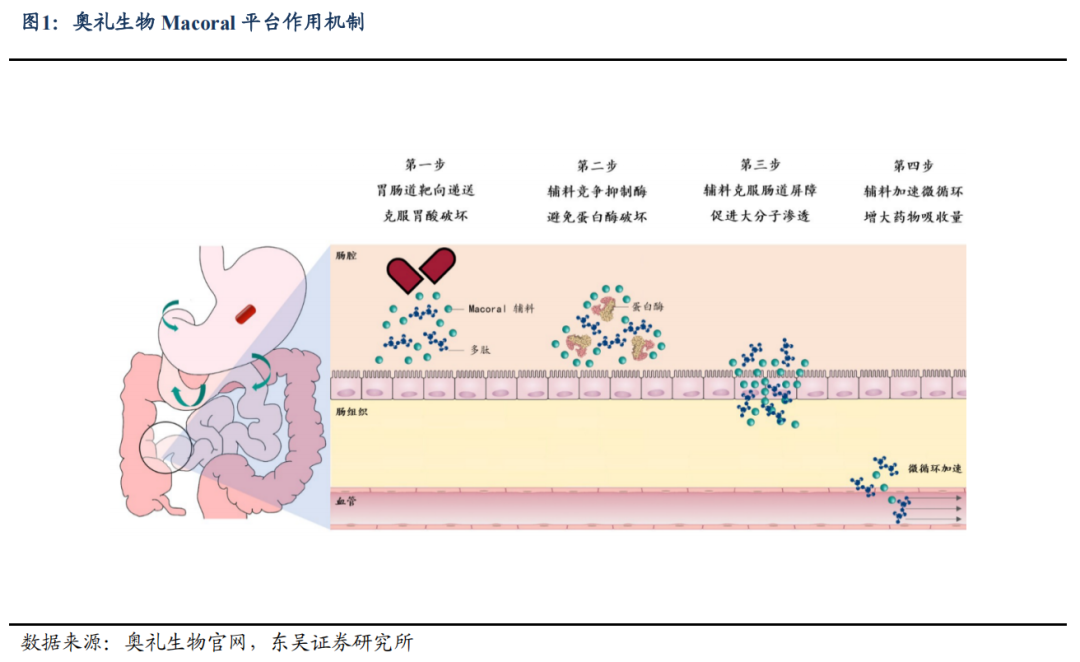

博瑞医药BGM0504片剂IND申请获受理,通过参股奥礼生物开发口服递送技术。根据2025美国糖尿病协会年会上发布的数据, BGM0504注射液在非2型糖尿病的超重或肥胖受试者中,24周15mg剂量组经安慰剂调整后减重19.78%,数据惊艳,为现有GLP-1/GIP双靶点减重药物中疗效最佳的管线之一。公司BGM0504片为口服剂型,分子与BGM0504注射液相同,IND申请获受理后,我们预期其有望在年内进入临床1期。口服剂型相比注射液具备依从性优势,有望实现更高的渗透率。同时,口服双靶点多肽具有稀缺性,截至2025年7月全球暂无已上市口服双靶点多肽,在研管线仅恒瑞医药的HRS9531片等。我们认为由于BGM0504注射液已经显现优越疗效,相同分子的BGM0504片同样具备成为BIC的潜力。口服多肽渗透率依然不高,且礼来并未开发替尔泊肽口服剂型,核心问题还是无法解决多肽口服生物利用度低的痛点。诺和诺德2020年16亿美金收购SNAC技术,但司美口服剂型也仅能做到1%左右的生物利用度。博瑞的BGM0504口服剂型已于日前获CDE受理IND申请,我们预计年内将获批进入临床阶段。博瑞布局口服的底气主要来源于参股子公司奥礼生物,奥礼生物的Macoral平台采用不同于SNAC的甘氨酸二肽和柠檬酸,解决了当前司美格鲁肽在口服给药途径中通过肠道吸收所面临的稳定性低的问题,生物利用度大幅提高。另外,由于奥礼生物这一平台的存在,我们认为博瑞包括Amylin联用BGM0504在内的所有管线均有机会开发成口服。

3. 研发进展与企业动态

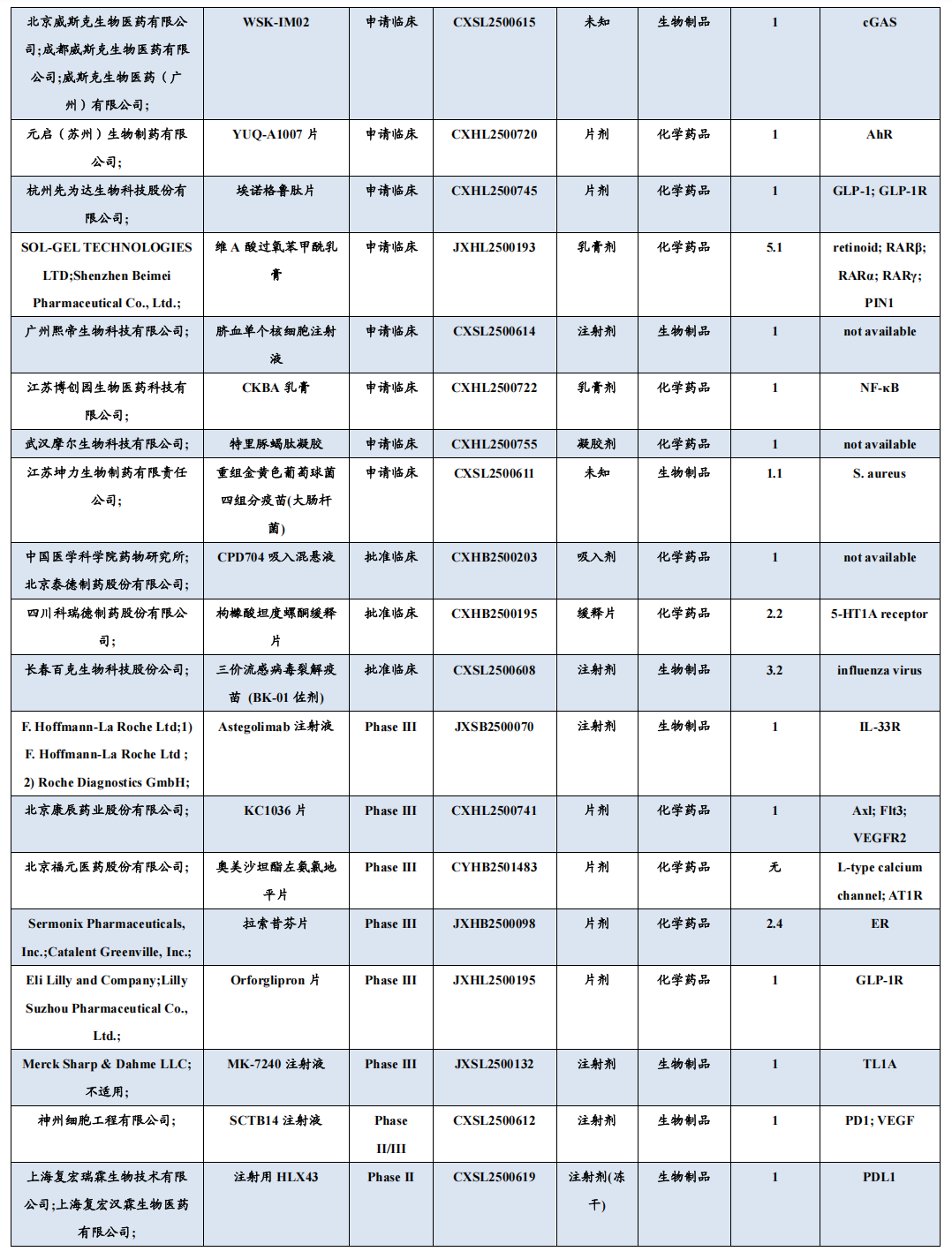

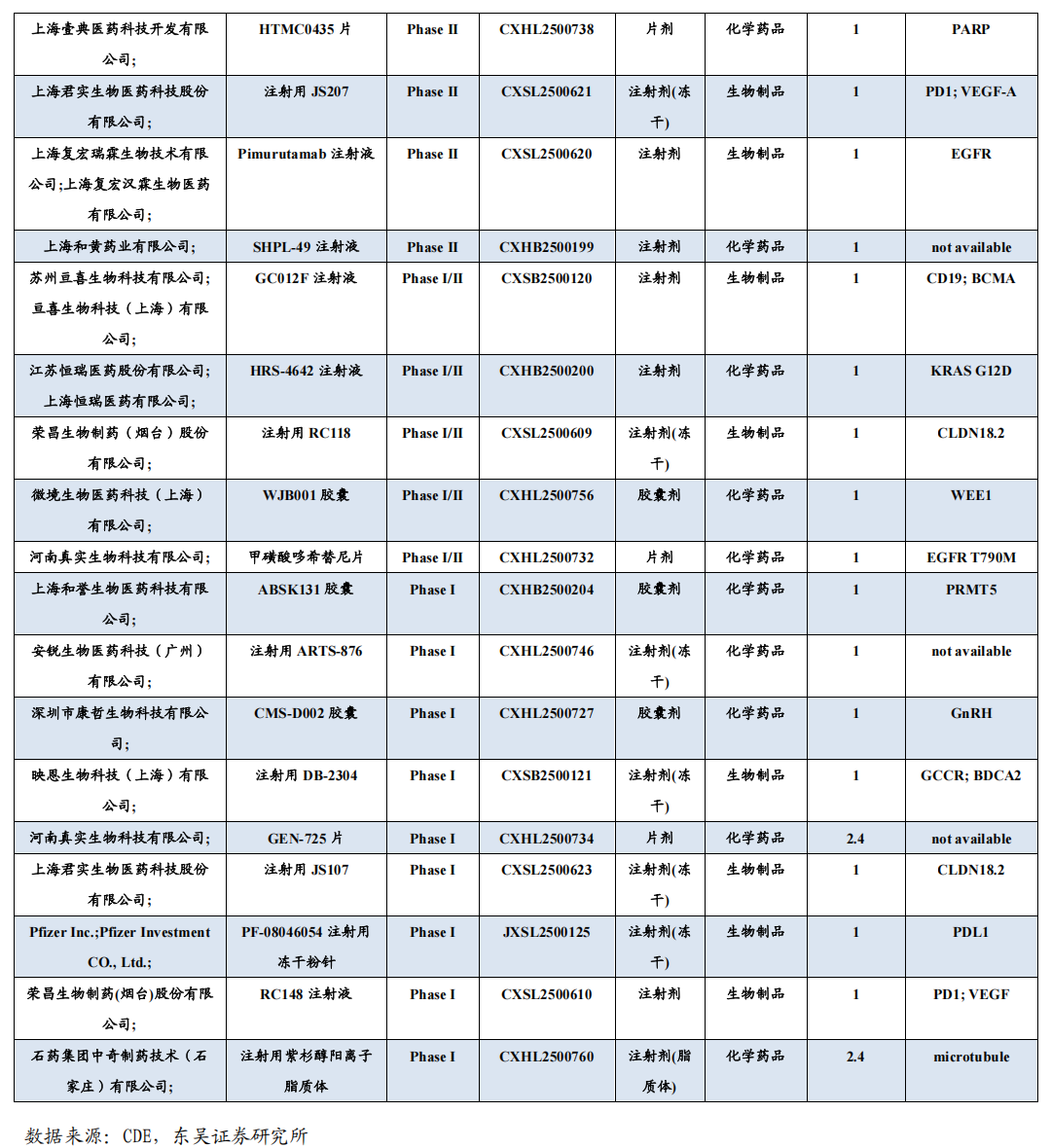

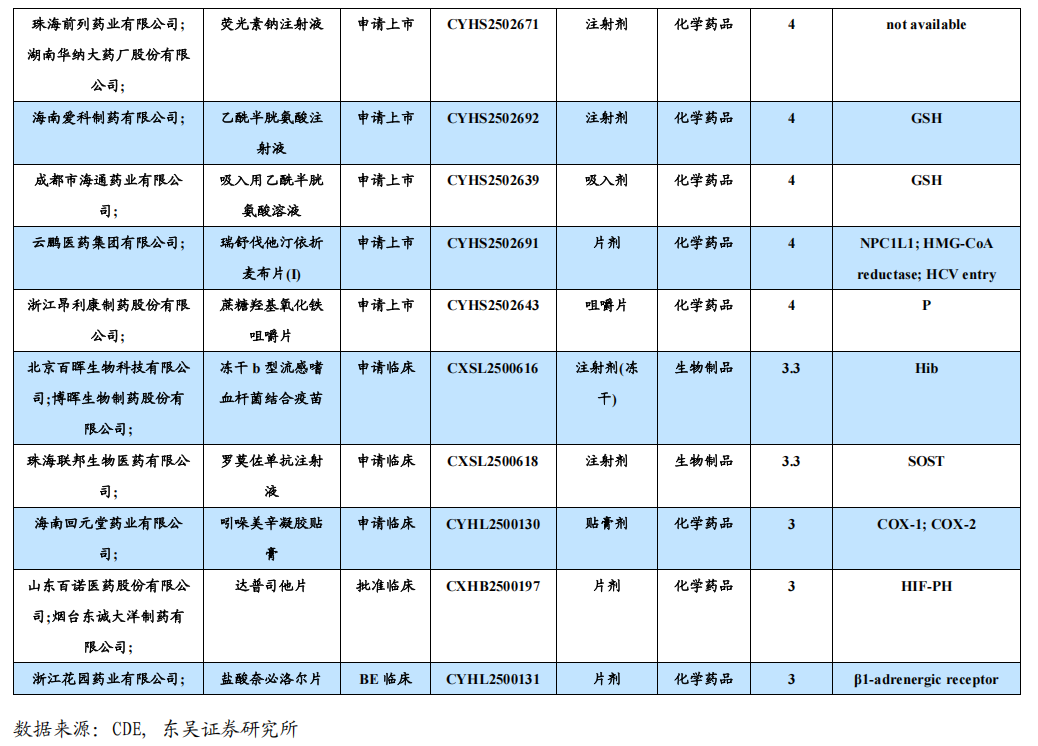

3.1. 创新药/改良药研发进展(获批上市/申报上市/获批临床)

7月24日,CDE网站显示,拜耳的BAY 2927088(sevabertinib)在国内申报上市,用于治疗携带HER2(ERBB2)激活突变且既往接受过一种全身性治疗的晚期非小细胞肺癌(NSCLC)成人患者。

7月21日,强生宣布已向FDA提交Icotrokinra的上市申请,这是一款全球首创在研靶向口服肽类药物,可选择性阻断白细胞介素-23(IL-23)受体,用于治疗12岁及以上成人和青少年的中重度斑块状银屑病(PsO)。

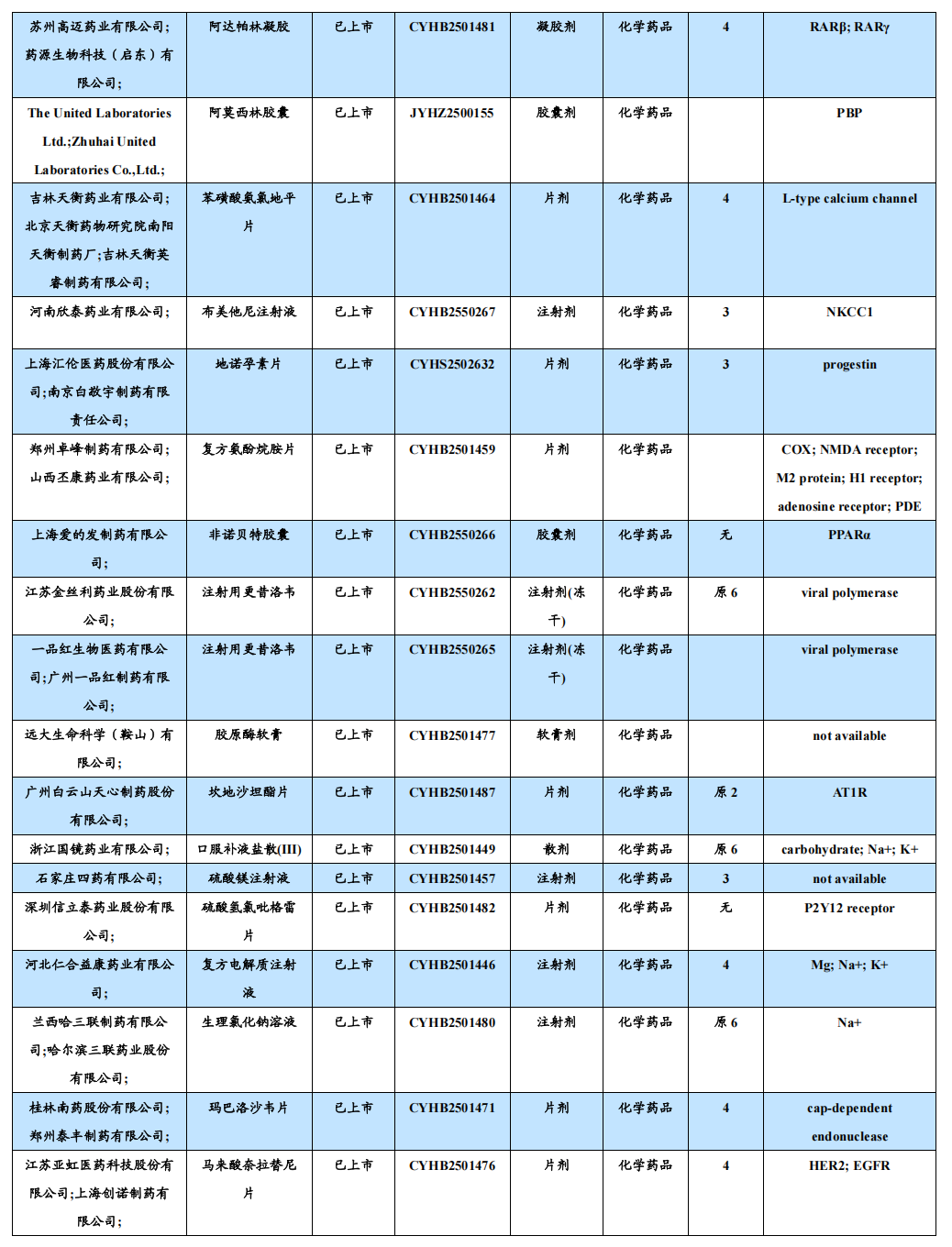

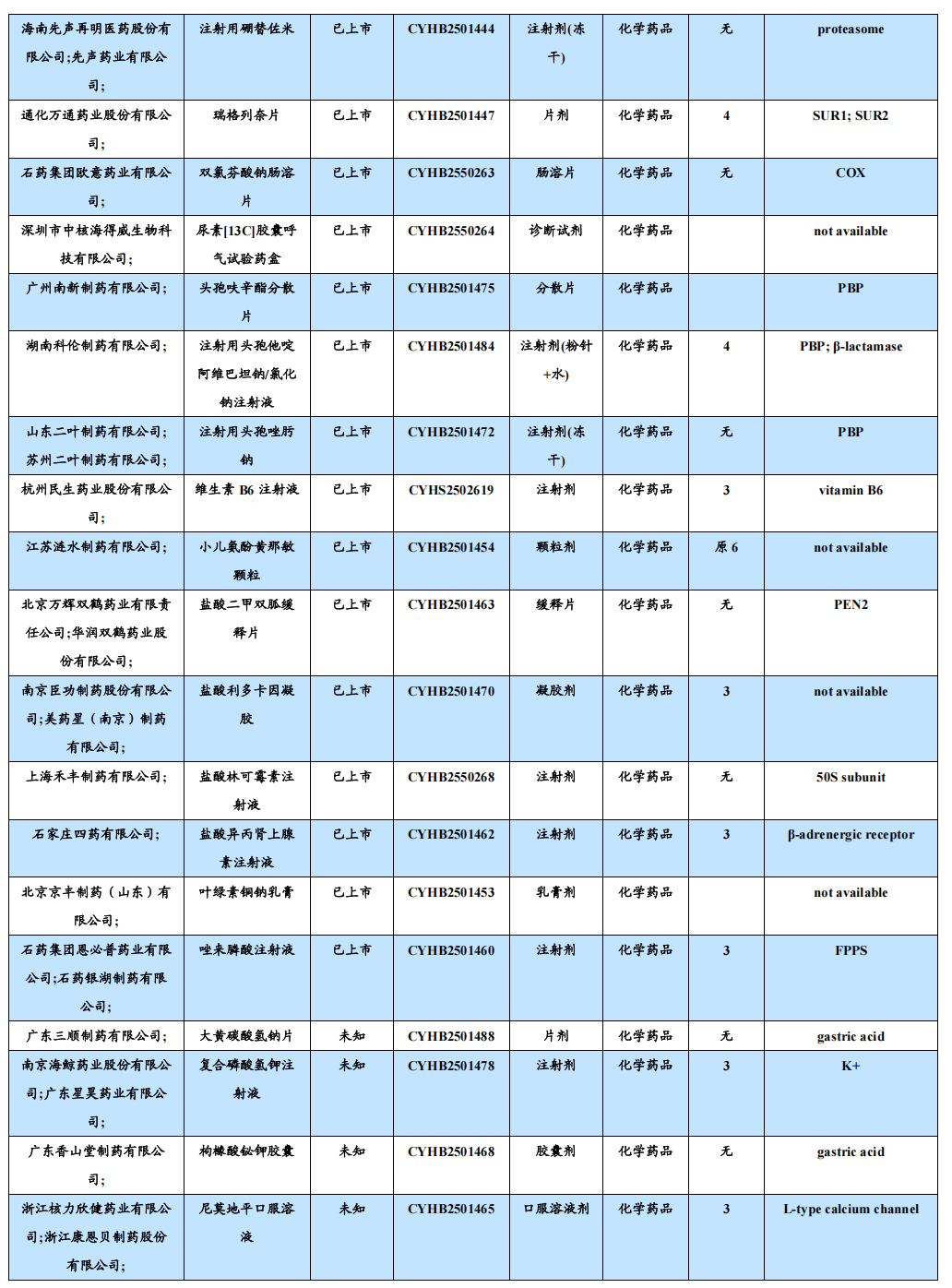

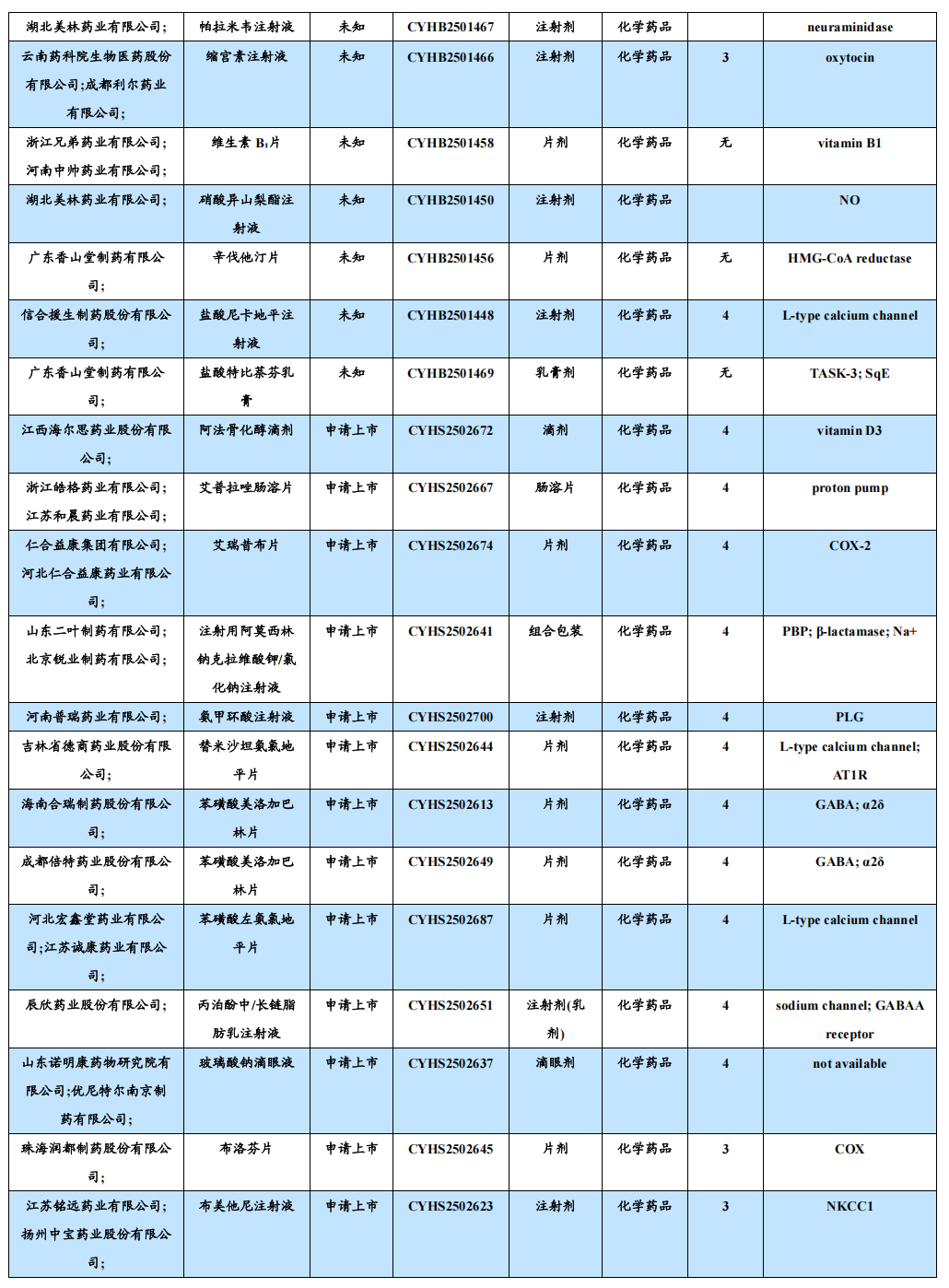

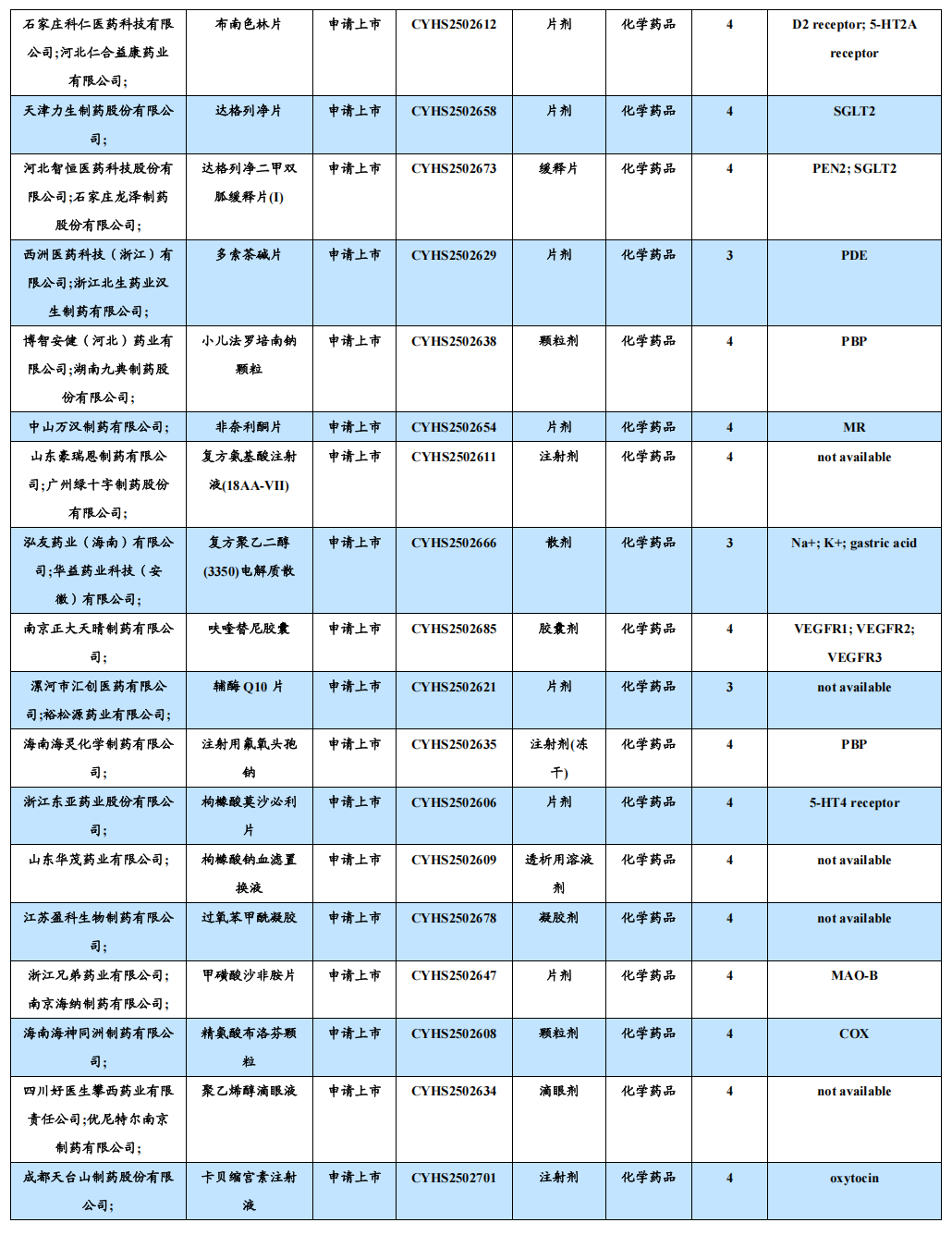

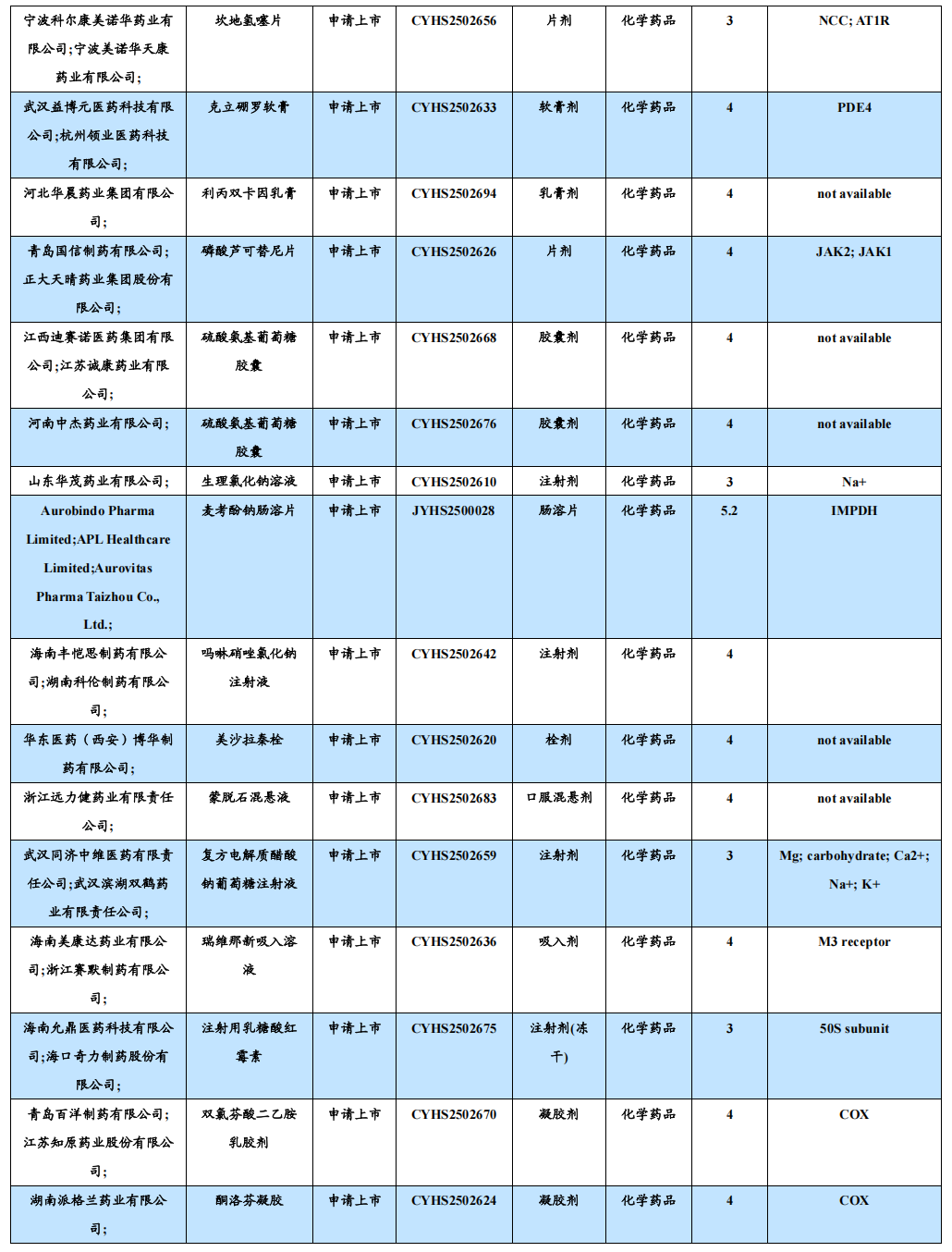

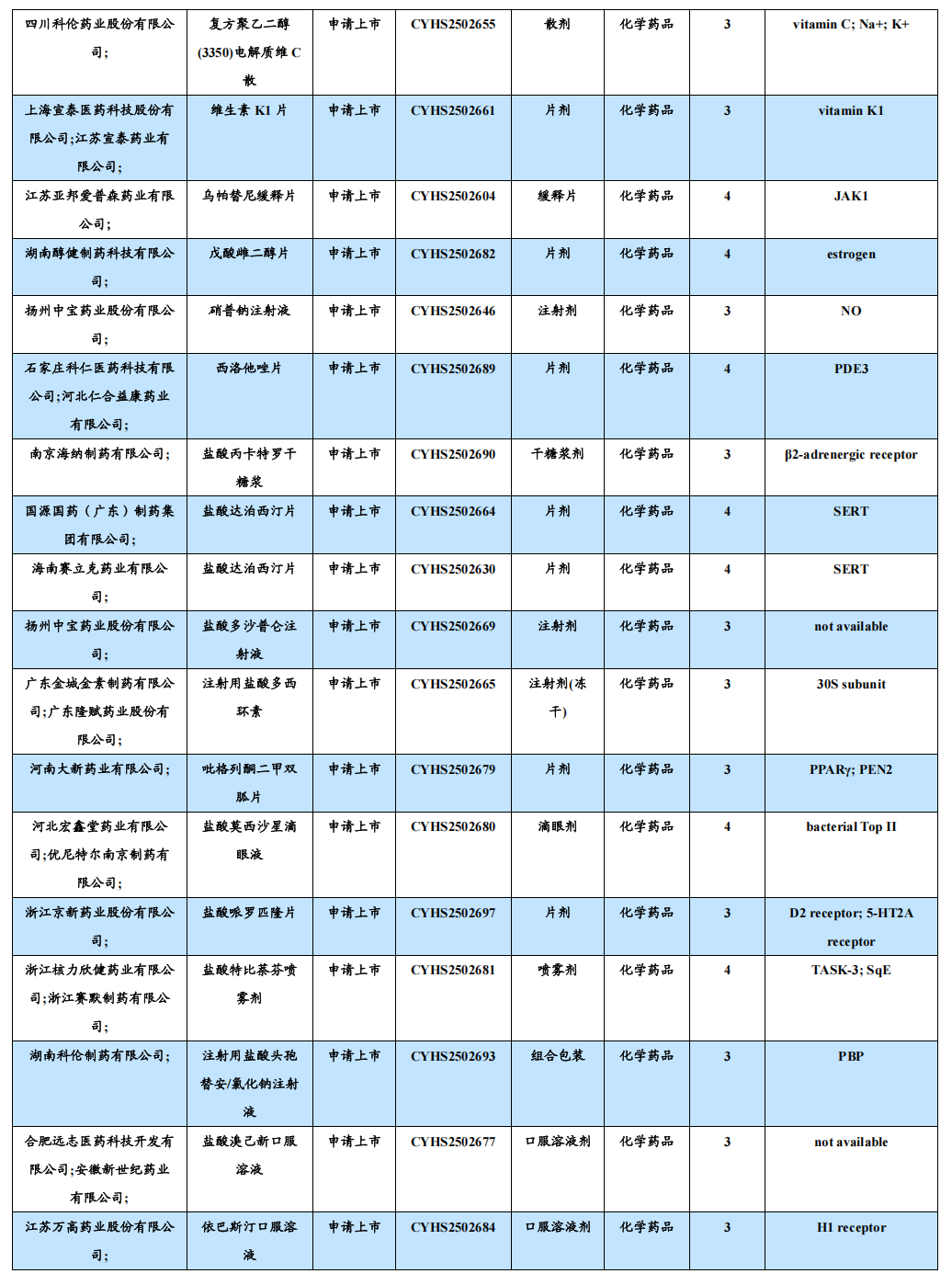

3.2. 仿制药及生物类似物上市、临床申报情况

本周无仿制药

3.3. 重要研发管线一览

7月24日,CDE网站显示,艾力斯的甲磺酸伏美替尼片申报新适应症,用于治疗既往经含铂化疗治疗时或治疗后出现疾病进展,或不耐受含铂化疗,并且经检测确认存在表皮生长因子受体20外显子插入突变(EGFR exon 20ins)的局部晚期或转移性非小细胞肺癌(NSCLC)成人患者。此项适应症已在本月被纳入优先审评,依据为一项单臂临床试验的结果。7月16日,药物临床试验登记与信息公示平台显示,苏中药业和迈度药物启动了苏特替尼的首个III期临床。

7月22日,Abivax宣布微小RNA(miRNA)药物Obefazimod(ABX464)治疗溃疡性结肠炎(UC)的两项III期研究(ABTECT-1和ABTECT-2)都达到了主要终点。

7月22日,全球临床试验收录网站显示,齐鲁制药启动了QLS31905的首个III期临床试验。

7月21日,阿斯利康宣布III期FLAURA2研究最终总生存期(OS)分析取得积极结果:在一线治疗局部晚期或转移性表皮生长因子受体突变(EGFRm)非小细胞肺癌(NSCLC)患者中,奥希替尼联合培美曲塞和铂类化疗相较于奥希替尼单药治疗在关键次要终点OS方面显示出统计学显著和临床意义的改善。

4. 行业洞察与监管动态

7月22日,为进一步指导和规范生物类似药的研究,为不同申报阶段的生物类似药药学相似性研究共性问题提供参考,基于现行评价体系,药审中心组织制定了《生物类似药药学相似性研究的问题与解答》。

7月22日,根据《已上市药品说明书增加儿童用药信息工作程序(试行)》及《药审中心关于已上市药品说明书增加儿童用药信息工作细则(试行)》,药审中心将已上市药品ω-3鱼油脂肪乳注射液说明书增加儿童用药信息的《品种名单和药品说明书修订建议表》予以公示,公示期15天。

5. 行情回顾

本周、年初至今A股医药指数涨幅分别为1.9%、18.8%,相对沪深300的超额收益分别为0.2%、14%;本周、年初至今恒生生物科技指数涨跌幅分别为0.7%、83%,相对于恒生科技指数跑赢-1.8%、56%;本周A股医疗服务( 6.7%)、医疗器械( 4.4%)股价涨幅较大,生物制品( 1.8%)、中药( 1.4%)及医药商业( 1.8%)等股价涨幅相对较小;本周A股涨幅居前海特生物( 46%)、振动制药( 42%)、塞力医疗( 31%),跌幅居前永安药业(-13%)、力生制药(-13%)、首药控股(-13%);本周H股涨幅居前奥星生命科技( 153%)、中国智能健康( 60%)、创胜集团( 45%),跌幅居前大健康国际(-17%)、顺腾国际控股(-17%)、富森药业(-8%)。医药板块表现特点:医药板块持续大涨,但底部资产医疗服务、医疗器械等涨幅更大,创新药出现明显分化。

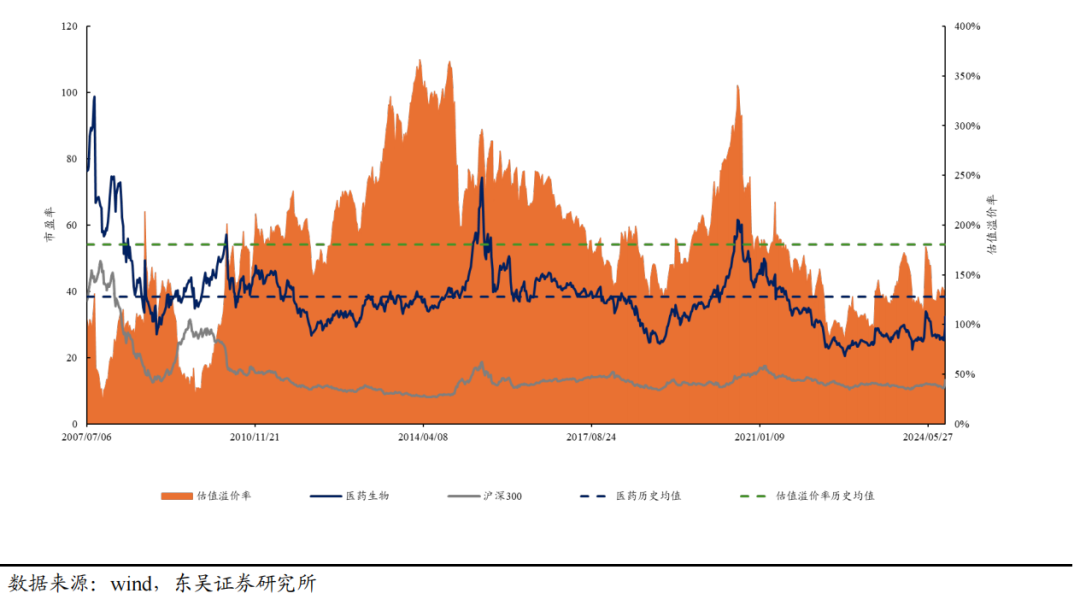

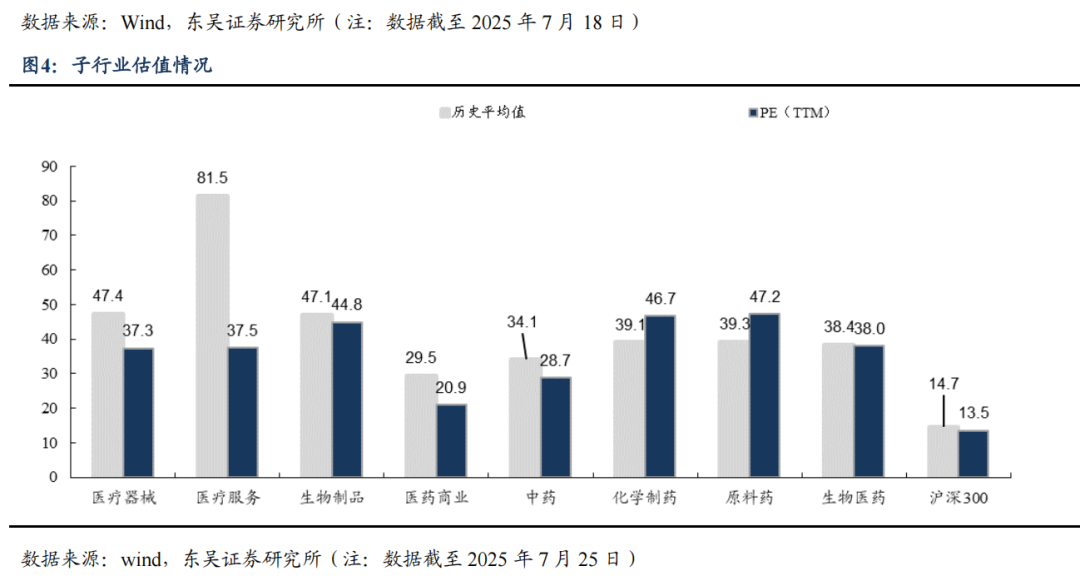

5.1. 医药市盈率追踪:医药指数市盈率为37.98,较历史均值低0.44

截至2025年7月25日,医药指数市盈率为37.98倍,环比上周上升0.73倍,低于历史均值0.44倍;沪深300指数市盈率为13.51倍,医药指数盈利率溢价率为181.2%,环比上周上升2.9%,高于历史均值0.7%。

5.2. 医药子板块追踪:本周A股医疗服务上升7%,优于其他子板块

本周、年初至今恒生生物科技指数涨跌幅分别为0.7%、83%,相对于恒生科技指数跑赢-1.8%、56%;本周A股医疗服务( 6.7%)、医疗器械( 4.4%)股价涨幅较大,生物制品( 1.8%)、中药( 1.4%)及医药商业( 1.8%)等股价涨幅相对较小;本周A股涨幅居前海特生物( 46%)、振动制药( 42%)、塞力医疗( 31%),跌幅居前永安药业(-13%)、力生制药(-13%)、首药控股(-13%);本周H股涨幅居前奥星生命科技( 153%)、中国智能健康( 60%)、创胜集团( 45%),跌幅居前大健康国际(-17%)、顺腾国际控股(-17%)、富森药业(-8%)。医药板块表现特点:医药板块持续大涨,但底部资产医疗服务、医疗器械等涨幅更大,创新药出现明显分化。

6. 风险提示

1、药品或耗材降价幅度继续超预期:

国家加大集采范围,药品和耗材的集采带来了药品和耗材的大幅降价,随着国内医药和器材市场的竞争加剧,集采对降价的推动作用将会更加明显,未来药品和耗材集采降价幅度可能会超预期,对企业的利润造成较大影响。

2、医保政策进一步严厉等:

医保局作为中国医药行业最大单一支付方,其支付政策变化可能直接导致相关公司盈利水平发生显著变化。

3、产品销售及研发进度不及预期。

VIP复盘网

VIP复盘网