近期,中央财经委第六次会议再提“反内卷”,决策层自上而下“反内卷”的政策思路进一步明确,各行业治理企业低价无序竞争步伐进一步加快。从政策视角来看,“反内卷”既是在短期内稳定物价水平、重振名义增长的必要措施,又是从长远构建消费驱动型经济的战略选择。随着政策的持续推进,年内PPI底部大概率已经明确,我们预计中性情景下PPI同比读数在年底回升至-1.0%。从行业视角来看,我们建议重点关注钢铁、锂电、建材、汽车、煤炭、有色、光伏、化工八大行业“反内卷”的具体路径与相应影响。

▍当前,决策层自上而下“反内卷”的政策思路明确、政策力度较强。

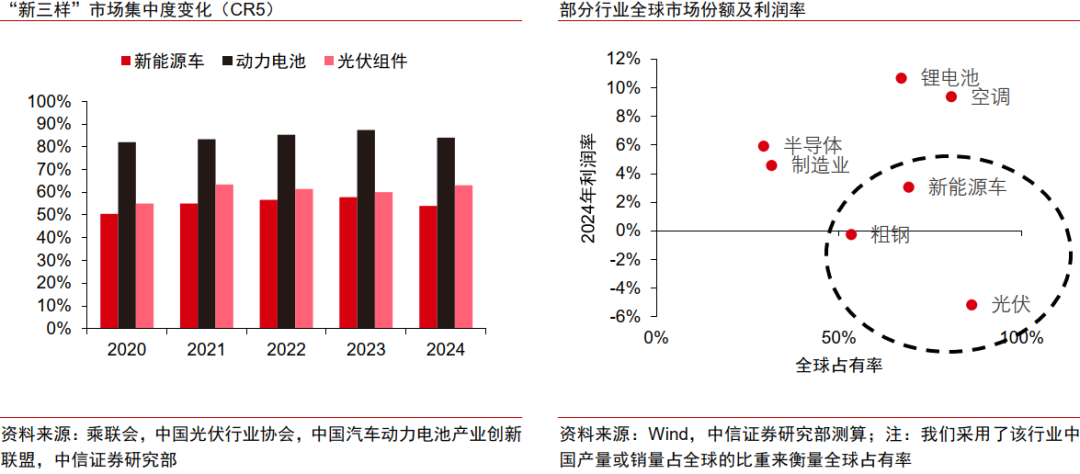

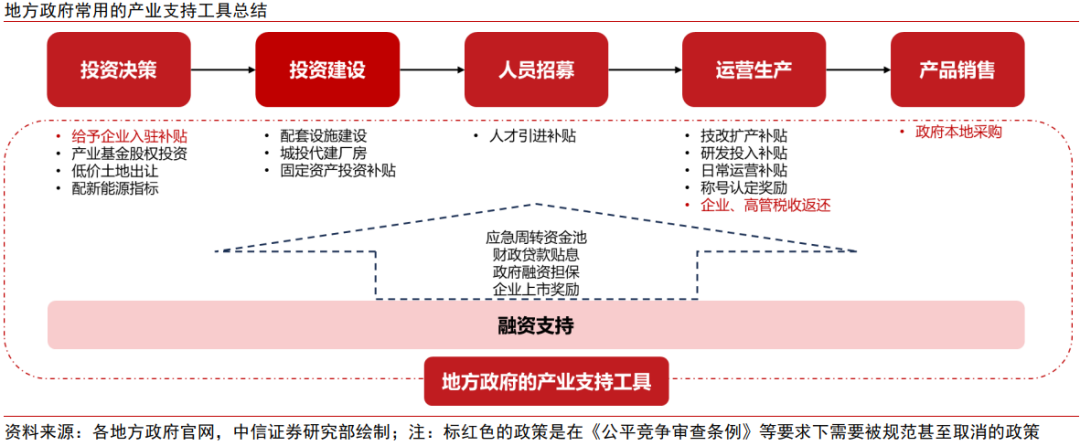

我们认为,“反内卷”既是供给端政策,也是需求端政策,“内卷式”竞争实际上阻碍了从产业升级到企业增利和居民增收的正向循环,因此“反内卷”不仅能在短期内稳定物价水平、重振名义增长,而且是从长远构建消费驱动型经济的战略选择。与2015-2016年供给侧改革不同的是,本轮供给过剩的现象除了出现在钢铁、建材等传统行业,也出现在以“新三样”为代表的新兴行业,短期内,政策需要结合不同行业特点有的放矢;长期来看,供给过剩现象频繁出现的背后是部分地方政府对产业发展的不当干预,仍需深化对地方政府的政绩考核改革。

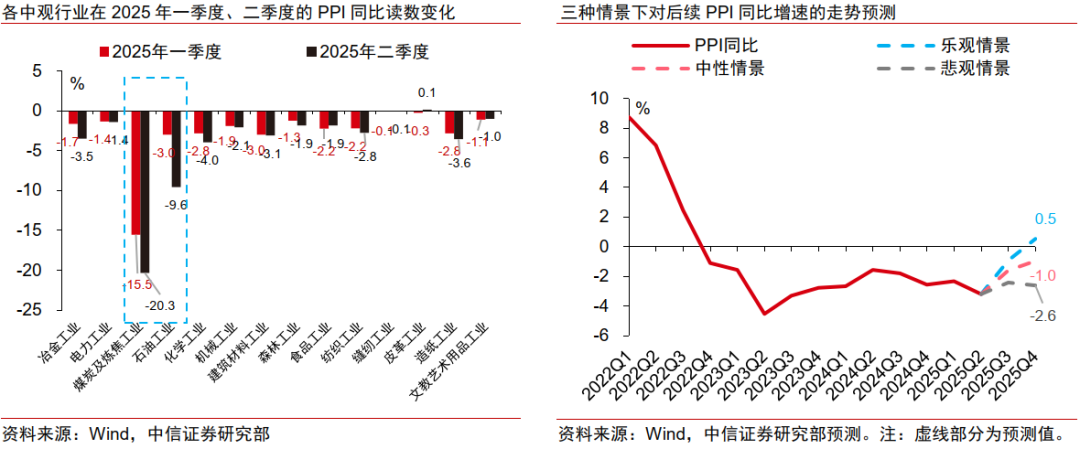

▍年内PPI底部大概率已经明确,我们预计中性情景下PPI同比读数在年底回升至-1.0%。

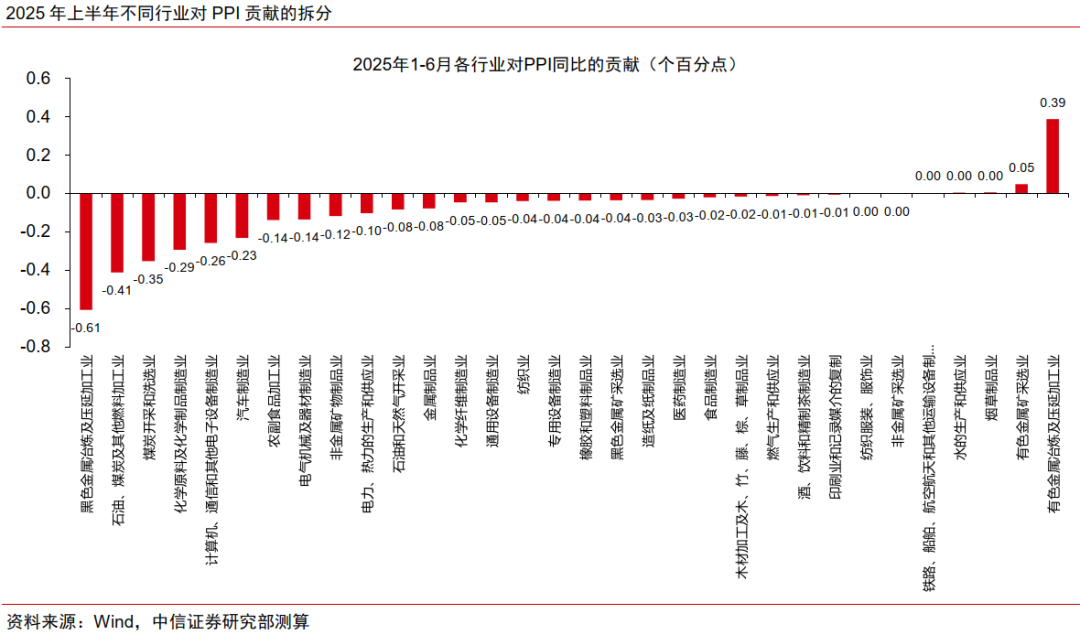

本轮“反内卷”政策同时涉及到煤炭、钢铁、水泥等“老三样”行业与光伏、锂电池、新能源汽车等“新三样”行业,其中“老三样”行业对PPI的影响力更高。我们测算,2025年上半年对PPI同比的负向拖拽最高的三个行业分别为:黑色金属冶炼及压延加工业(-0.61ppts)、石油煤炭和其他燃料加工业(-0.41ppts)、煤炭开采和洗选业(-0.35ppts),均为“老三样”所在行业。自7月1日中央财经委第六次会议召开后,以焦煤、螺纹钢、多晶硅、碳酸锂为代表的各类反内卷行业相关商品价格已经开启一轮强势上涨周期,预计伴随后续“反内卷”政策的持续推进,相关行业的价格上涨动能具有一定持续性。假设到年底螺纹钢、焦煤、动力煤价格分别上涨至3900元/吨、1200元/吨、700元/吨,我们预测下半年PPI同比将逐季回升,中性情景下2025Q3、Q4的PPI同比将达到-1.7%、-1.0%。但值得注意的是,年内PPI同比读数的底部(2025年6月)虽然大概率已经确认,但后续PPI回升弹性和持久性仍然取决于两重因素:一是国际原油价格的走势,二是内需端逆周期政策的配合程度。

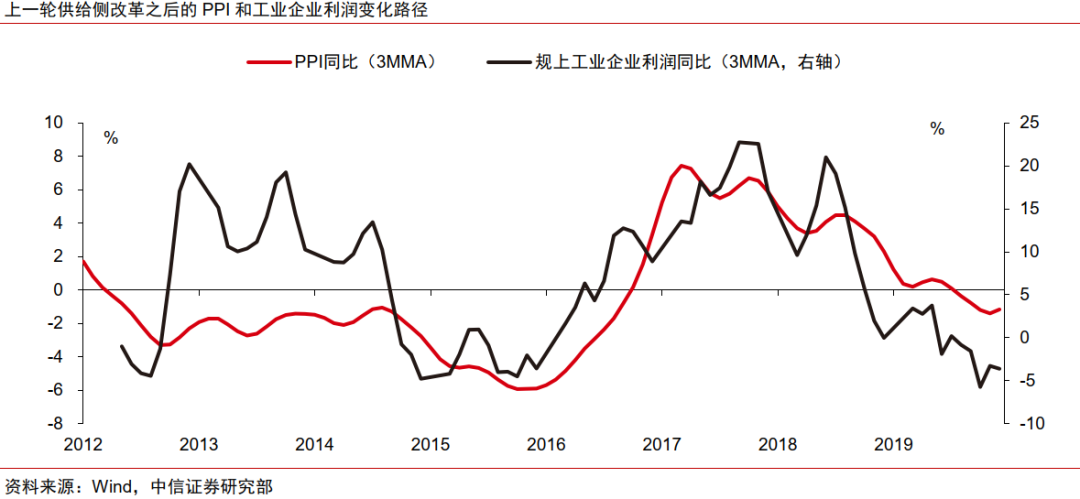

▍钢铁:“反内卷”政策是钢铁行业本轮趋势性波动的核心主题,对行业的影响对标2021年的能耗双控政策。

当前钢铁行业正在发生两个较为明显的趋势性变化。1)从近期的钢铁利润波动来看,已经出现了明显的利润环比改善趋势,叠加今年以来反内卷系列政策的推出,预计钢铁行业利润拐点已现,进入10年来的第三次拐点上行周期。2)在4月份后,黑色产业利润结构发生较为明显变化,其中利润主要由焦煤向钢铁行业转移。进入到6月份,铁矿石行业也开始向钢铁行业转移利润。产业链利润结构开始由极端结构向中枢变化。在这两个趋势下,钢铁资产仍然被显著低估。

▍锂电:政策端和产业端共同发力、技术创新有望破除内卷。

2019年以来,新能源汽车和储能需求的快速增长,刺激着行业供给端的大幅扩张,2021—2022年是行业资本开支高峰期,我们根据各公司公告统计,锂电行业整体“固定资产 在建工程”同比增速从20Q2的26.4%抬升至22Q2高点的83.4%,后续增速虽有回落,但整体仍处于供大于求状态,导致产业链多数公司盈利能力持续下滑,目前处于历史底部区间。当下,政策端和产业端共同发力,《锂离子电池行业规范条件(2024年本)》、2025年动力电池新国标等文件出台进一步抬高行业准入门槛,同时头部电池企业加速以快充、半固态/固态等为代表的电池技术创新,有望通过技术、产品升级破除当下内卷局面。

▍建材:受房地产景气度下滑拖累,建材行业近几年产能利用率持续走低,“反内卷”进程受到市场高度关注。

对于水泥、玻璃等大宗品,“反内卷”的核心路径或聚焦于能耗管控。其中水泥行业“反内卷”进程推进相对较快,核心举措聚焦于限制超产行为和碳交易政策两方面。消费建材方面,防水巨头纷纷发布涨价函响应反内卷号召。一方面,防水行业价格战已到极致,龙头市占率得到明显提升,竞争格局逐步稳定;另一方面,防水行业盈利水平有望逐步企稳改善。

▍汽车:内卷≠产能过剩,政策发力有望减轻内卷。

内卷是影响汽车行业长期健康发展的重要问题,价格战、供应链资金紧张、行业利润率过低等都是内卷问题的具体表现。但我们也需要意识到,当前的内卷并不等于产能全面过剩,2024年中国的汽车行业产能利用率略高于美国(72%vs71%),因此我们认为行业此前的内卷问题更多与宏观经济及业内玩家的竞争策略相关。从效率的角度看,中国拥有当前全世界最高效的生产体系和供应链支持,根据Wind数据,中国汽车行业生产效率在过去20年翻倍增长,而同期美国生产效率持平、日本的生产效率下降35%,这是中国汽车产业的巨大进步。各汽车行业协会和监管机构自6月初纷纷发起反对行业内卷的倡议,各车企亦积极响应国家政策,我们认为,行业自律与监管政策传递了清晰的信号:行业内卷压力是监管机构尤为重视的问题,新能源汽车强国地位应匹配合理的行业利润率,后续汽车行业的内卷问题将有望逐步得到改善。

▍煤炭:供需预期共振,催化板块新一轮机会。

供给端的政策预期,拉开了行业供给优化的序幕,除目前核查超产外,对比2012~2015年行业下行周期及供给侧改革政策,我们预计未来供给端仍可使用的政策工具,包括进一步降低煤矿产能利用率、通过安全监管、质量管控等政策优化国内供给及进口量。目前时点行业需求逐步改善,补库需求持续释放推动煤价全面上涨。供需两端预期共振,有效扭转了二季度以来行业悲观预期和市场情绪。由于板块年初以来累计跌幅较大,从板块轮动的角度,板块或迎来新一轮机会。

▍有色:建议关注锂/氧化铝价格反弹,关注铜冶炼、镁、锰等产业。

参考行业运行现状和前期产业政策,我们预计有色金属行业的反内卷政策或将涉及铜冶炼、氧化铝、锂、镁等品种。从政策施行角度,我们预计将围绕矿权治理、环保标准、安全监督等手段进行综合管理,直接采用减停产政策概率较低。此外,政策目标还应包括提升资源自给率,强化中国在关键资源领域的掌控力。因此我们判断短期锂、氧化铝等前期超跌品种或将受益反弹,建议关注铜冶炼后续的产业政策以及镁、锰等长期处于产能过剩状态的行业潜在变化。

▍光伏:从产能去化和技术创新等多个维度关注光伏行业去产能。

目前来看,通过行业自律,光伏产业链的产品价格有一定程度的回升,硅料的最高报价已经超过了45元/公斤,在一定程度上缓解了内卷形势下的价格压力。硅料价格的上行有利于缓解行业的压力,目前来看,硅料环节产能过剩的压力比较大,一方面行业主流企业都压低了自己的产能利用率来保证现金流;另一方面希望通过行业自律和政策指导来推动行业产能的兼并重组。相关问题的解决还是需要花一定的时间,但是在行业现状如此的情况下,产能的去化也是必然的方向。从技术创新的角度来看,对于光伏组件产品,目前BC电池就采用了不同的技术并且实现了一定程度的溢价销售,同时我们看到不同的市场对产品的需求有所差异,比如在欧洲等地黑色组件有较高的溢价。同时,降本措施持续推进,我们预计今年下半年到明年上半年,铜浆料有望获得规模化的应用,从而实现有效的成本下降。另外,叠层电池技术持续储备,为下一轮技术升级做好铺垫。我们看到,在行业触底的情况下,技术创新依然会持续推进,我们预计产品创新和场景化应用也都会获得实质性推进。

▍化工:本轮反内卷,我们预计最终的目的或达到行业集中度进一步提升,落后产能快速出清。

我们预计本轮化工行业的反内卷,并不仅是为提升化工品的价格,让多数企业存活下去。化工行业目前多数行业仍呈现较为明显的“多小散乱”以及集中度较低的情况。企业间的成本差异较大,难以一刀切地划定价格底线,保证行业整体的盈利。因而本次“反内卷”,我们预计若无更强力的管理政策出台,仍将通过行业的去产能,以及低价下需求的提升,最终带动产品价格回归理性,提升企业的盈利水平。我们认为除因不可抗力因素造成的行业供需快速失衡,带动价格回升外,成本优势仍将是本轮行业去产能过程中的企业核心竞争力。从推荐维度来看,我们看好各细分行业的龙头企业。

▍风险因素:

海外扰动超预期风险;宏观经济复苏不及预期风险;政策力度、效果不及预期风险;美国对华关税超预期风险;政府财政扩张不及预期风险。

VIP复盘网

VIP复盘网