一、聚焦:继续关注“反内卷”下电商快递投资机会

1、事件:多行业开启“反内卷”,快递行业受市场关注

2025年7月1日召开的中央财经委员会第六次会议强调:纵深推进全国统一大市场建设,要聚焦重点难点,依法依规治理企业低价无序竞争,引导企业提升产品品质,推动落后产能有序退出。

7月8日,国家邮政局召开会议,提出进一步加强行业监管,完善邮政快递领域市场制度规则,旗帜鲜明反对“内卷式”竞争。

7月24日,国家发展改革委、市场监管总局就《中华人民共和国价格法修正草案(征求意见稿)》公开征求意见,指出,当前价格工作面临的形势发生明显变化,绝大多数商品和服务价格已由市场形成,新经济新业态新模式不断涌现,一些行业低价无序竞争问题凸显,对价格调控监管提出新要求。

我们认为快递行业“反内卷”是大势所趋,中长期利于快递公司业绩弹性释放;主要快递企业资本开支持续放缓,为行业格局优化奠定基础。

2、快递行业为何要“反内卷”

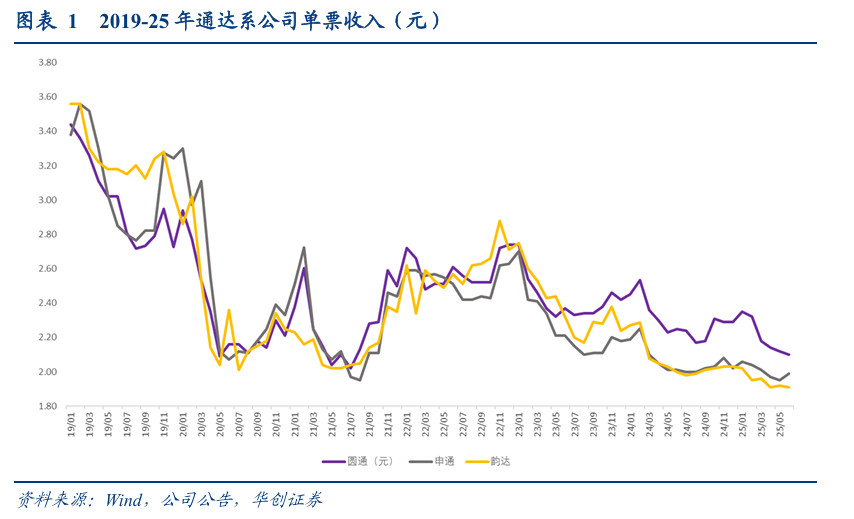

1)我国快递行业业务量高景气与价格持续走低的背离,从中长期看,同质低价竞争不符合高质量发展的方向,难以推动快递行业“两进一出”,与制造业双业融合,做大做强。

2)加盟制网络生态的健康有序有助于从业人员得到更好保障。

2021年7月经国务院同意,交通运输部、国家邮政局、国家发展改革委、人力资源社会保障部、商务部、市场监管总局、全国总工会联合印发了《关于做好快递员群体合法权益保障工作的意见》。

3、“反内卷”在快递行业能否持续推进?

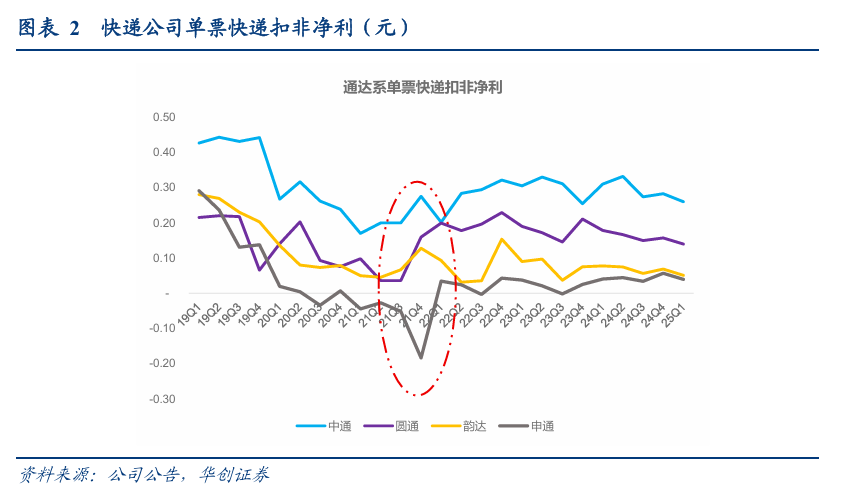

1)从21年-22年的经验看,行业具备价格-盈利提升的传导潜力。

最为显著的,如圆通从21Q3的单票扣非净利4分钱提升至22Q1的0.2元,25Q1为0.14元;申通从21Q3的亏损,到22Q1转向盈利3分钱,25Q1为4分钱,保持了盈利。

2)近年来资本开支增速放缓,对业务量的快速增长需求实质降低。

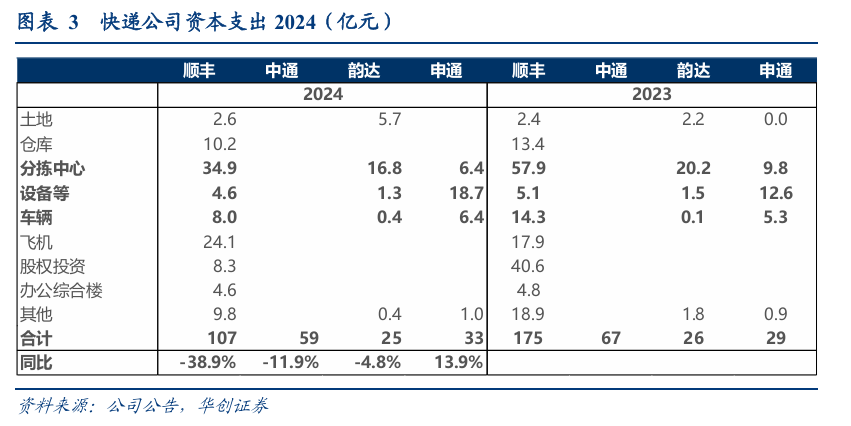

2024年,顺丰、中通、韵达、申通,资本性支出分别为107、59、25及33亿,同比分别-38.9%、-11.9%、-4.8%及 13.9%,仅申通同比扩大资本支出。

尤其分拣中心环节降幅较大,顺丰、韵达、申通分别下降40%、17%及35%或23.0亿元、3.4亿元、3.4亿元。

3)中期看,依旧需要关注龙头企业的战略方向选择。

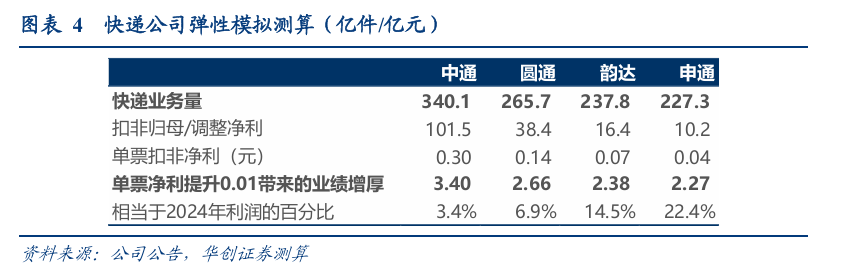

4、因单票净利相对单薄而业务量体量巨大,因此单票净利一旦提升对业绩弹性贡献大。

业务量:

2024年中通、圆通、韵达、申通业务量分别为340、266、238、227亿票,

盈利:

24年四家公司扣非归母净利分别为101.5、38.4、16.4及10.2亿,单票扣非净利分别为0.3、0.14、0.07及0.04元,

提价假设:若单票净利提升0.01元,

弹性测算:

按照24年业务量测算,对中通、圆通、韵达、申通分别贡献利润3.4、2.7、2.4、2.3亿元,相当于24年利润的3.4%、6.9%、14.5%及22.4%。

5、关注:申通快递公告拟收购丹鸟物流100%股权,市场或关注行业局部整合信号

公司公告:公司全资子公司申通有限拟以现金方式收购浙江菜鸟供应链、阿里创投、阿里网络所持有丹鸟物流100%股权,交易对价3.62亿元。

丹鸟物流主要从事国内品质快递及逆向物流服务。通过全国自营网络为天猫、天猫超市、淘宝等电商平台及消费者提供上门揽收、中转配送、逆向退货等一站式快速、可靠的快递等相关服务,并实现送货上门。目前已在全国约300个城市提供业内领先的半日达/次晨达、送货上门、晚到必赔、全链路时效透传等高确定性履约服务。2024年度及2025年1-4月,丹鸟物流日均业务量均在400万单以上,以业务量计算,其在天猫、天猫超市配送、淘宝等电商平台逆向物流场景的渗透率均排名靠前。

交易目的:

1)响应政策精神实施产业并购,推动快递行业供给侧改革。

2)提升品质快递服务能力,打造差异化竞争优势。

3)加快品质网络构建,提升业务和收入规模;优化产品结构及单票价格,提升盈利能力。

6、我们继续重点推荐:

极兔速递:东南亚高景气投资 “反内卷”有助于国内市场盈利稳定。

具体可参见我们7月10号发布的报告《极兔速递事项点评:Q2东南亚件量同比高增66%,持续看好公司三市场齐发力》。

申通快递:持续看好公司量在“利”先循环启动,反内卷下作为拐点型企业业绩弹性大。

继续推荐:圆通速递与中通快递,估值低位、一旦价格弹性启动,性价比高。

二、行业数据跟踪

(一)航空客运:近7日民航国内旅客量同比 3.1%,平均含油票价同比-7.2%

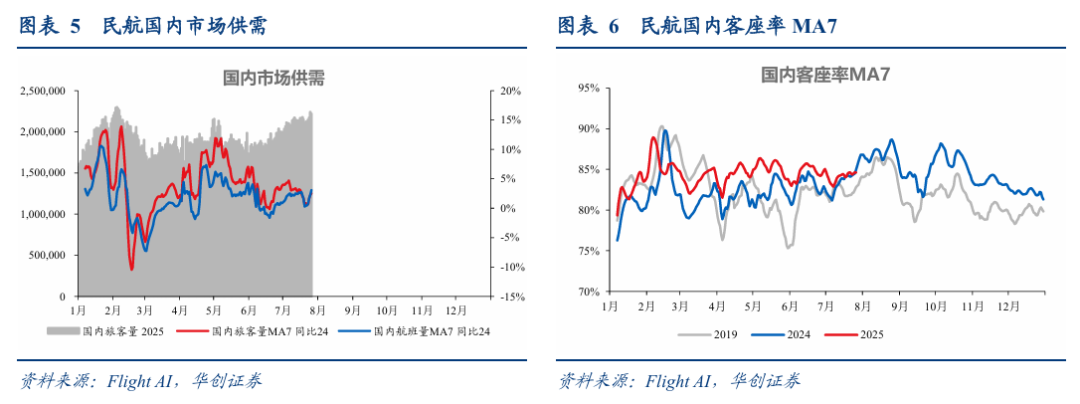

1、7月26日,民航国内旅客量222万,同比 2.7%;国内航班量14885班,同比 4.8%;国内客座率86.3%,同比-1.9%。

近7日,民航国内日均旅客量214万,同比 2.6%;国内日均航班量14657班,同比 3.1%;国内日均客座率84.6%,同比-0.33%。

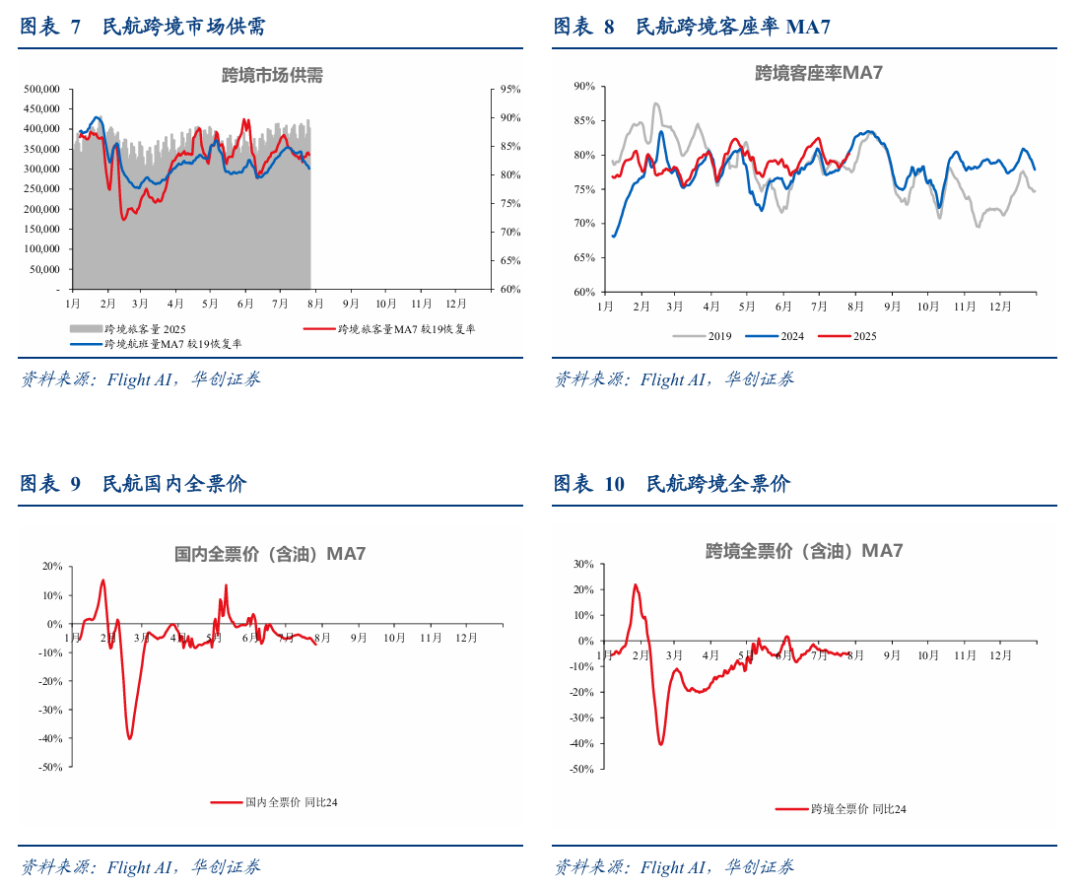

2、7月26日,民航跨境旅客量40万,恢复至19年的82.3%;跨境航班量2313班,恢复至19年的80.1%;跨境客座率83.6%,较19年 3.0%。

近7日,民航跨境日均旅客量39万,恢复至19年的83.5%;跨境航班量2314班,恢复至19年的81.1%;跨境客座率80.2%,较19年 2.2%。

3、7月26日,民航国内全票价(含油)为945元,同比-9.0%,民航国内裸票价为877元,同比-6.8%;跨境全票价(含油)为1653元,同比-6.3%。

民航国内7日市场平均全票价为912元,同比-7.2%,国内7日平均裸票价为844元,同比-4.6%;跨境7日平均全票价为1558元,同比-4.5%。

注:以上数据口径为公历周对齐。

(二)航空货运:7月21日浦东机场出境货运价格指数周环比-3.8%,同比-3.8%

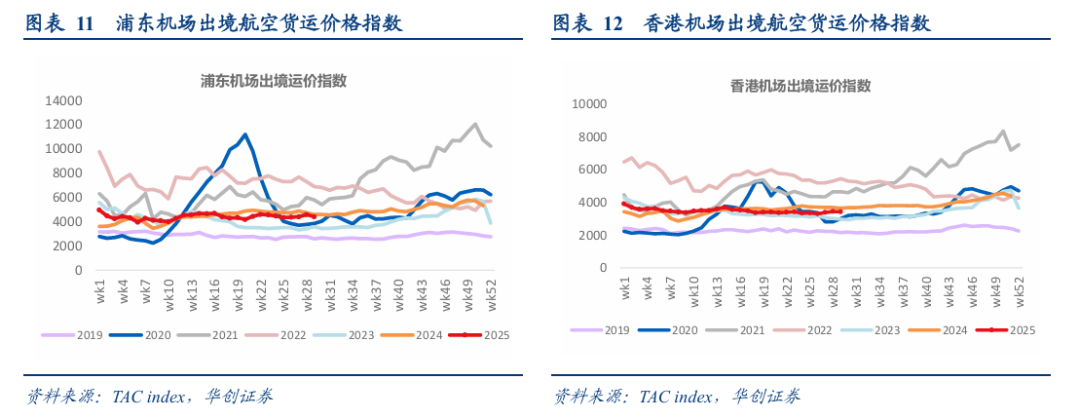

7月21日,浦东机场出境航空货运价格指数4418点,周环比-3.8%,同比-3.8%;25年初至今 1.1%。

香港机场出境航空货运价格指数3435点,周环比-0.6%,同比-6.1%;25年初至今 0.7%。

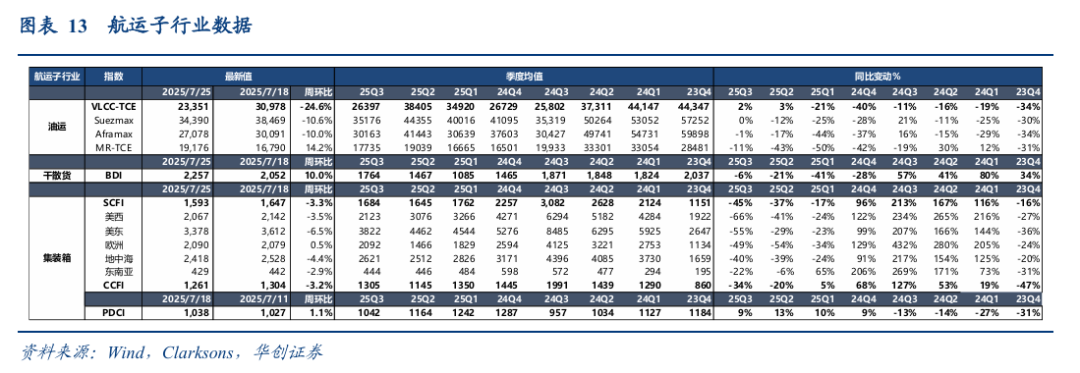

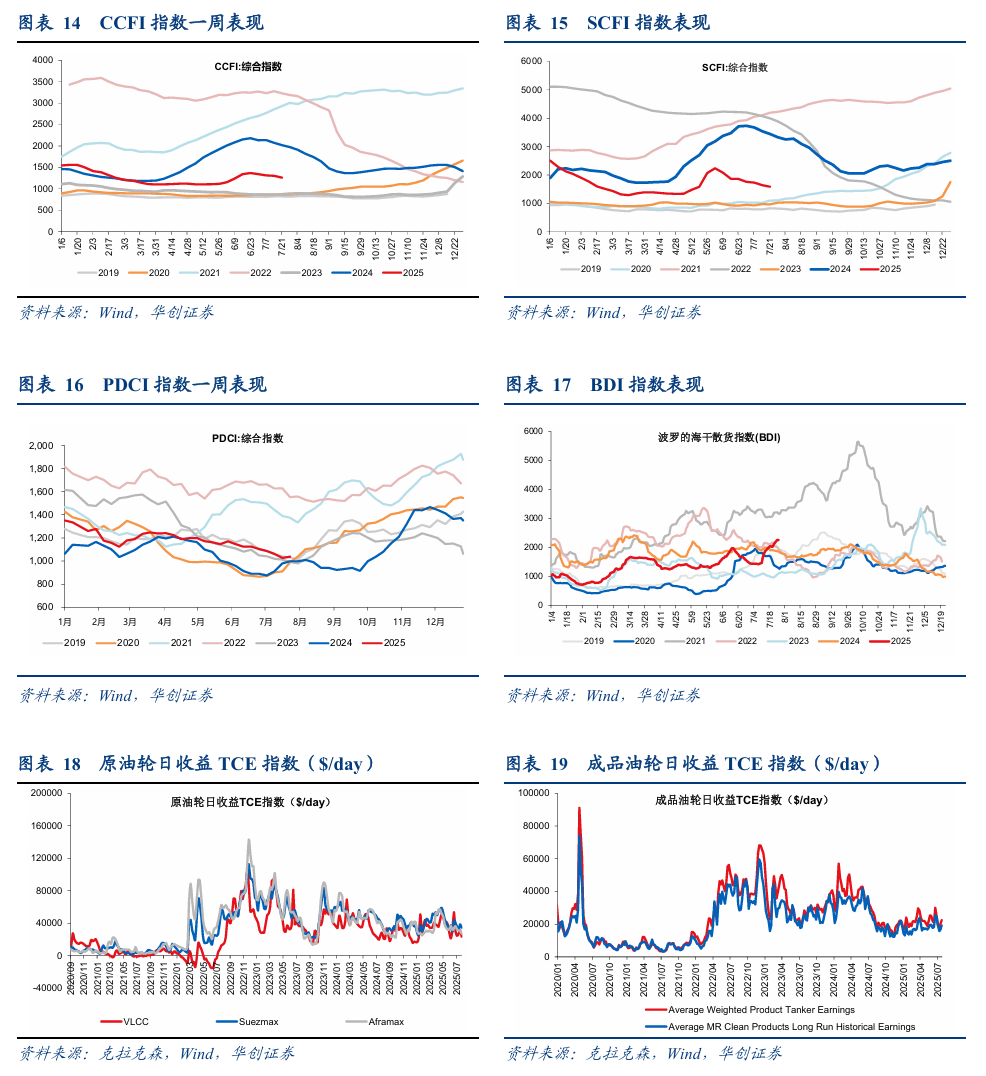

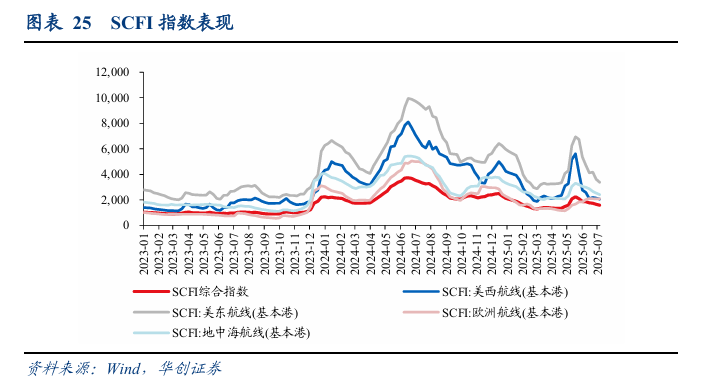

(三)航运:VLCC运价环比-25%,BDI环比 10%,SCFI环比-3%

集装箱:截至7月25日,SCFI收于1593点,周环比-3.3%,其中美西、美东、欧洲、地中海、东南亚周环比-3.5%、-6.5%、 0.5%、-4.4%、-2.9%;SCFI 2025Q3均值1684点,同比-45%。CCFI收于1261点,周环比-3.2%;CCFI 2025Q3均值1305点,同比-34%。

7月18日 PDCI收于1038点,周环比 1.1%;PDCI 2025Q3均值1042点,同比 9%。

干散货:截至7月25日,BDI周环比 10.0%,收于2257点;BDI 2025Q3均值1764点,同比-6%。

油运:截至7月25日,VLCC平均TCE指数2.3万美元,周环比-24.6%;2025Q3均值2.6万美元,同比 2%。带脱硫塔VLCC-TCE指数值本周为2.7万美元/天,周环比-22%。

1、油运

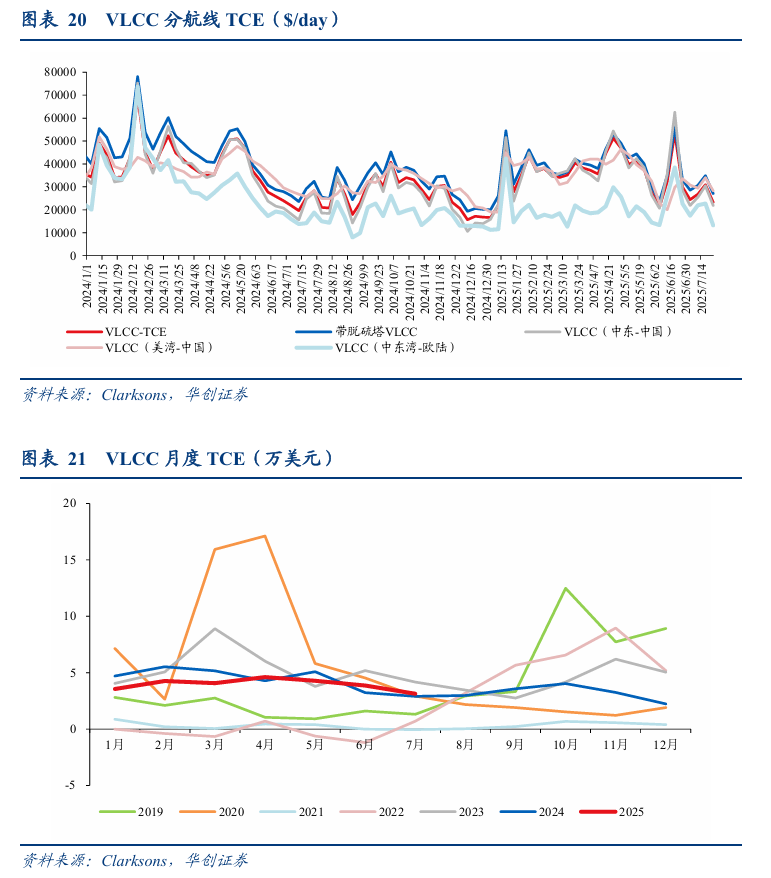

(1)VLCC市场

克拉克森VLCC-TCE指数2.3万美元,周环比-25%;其中,中东-中国航线报于2.2万美元/天,周环比-28%;西非-中国航线报于2.3万美元/天,周环比-22%。带脱硫塔VLCC-TCE指数值本周为2.7万美元/天,周环比-22%。根据Clarksons统计(7月18日),VLCC海上浮仓38艘,周环比-2艘。

VLCC在手订单处于历史低位,根据Clarksons最新7月数据,VLCC在手订单运力比总运力仅为11.5%,预计未来25-26年分别交付5、30艘。

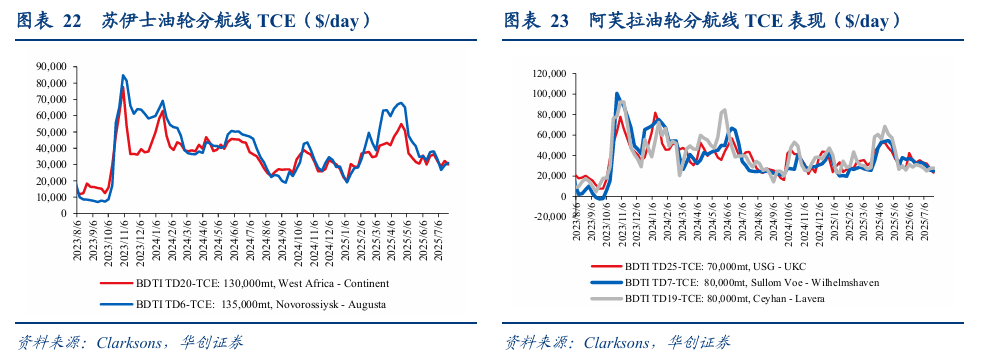

(2)阿芙拉、苏伊士油轮市场

苏伊士型油轮日收益TCE收于3.4万美元/天,周环比-11%、月环比-14%;

其中,苏伊士油轮(中东-地中海航线)TCE本周收于4.2万美元/天,周环比-5%;

TD 6(黑海/地中海航线)TCE为3.1万美元/天,周环比 5%。

TD 20航线(西非-欧陆)收于3.0万美元/天,周环比-7%。

阿芙拉型油轮日收益TCE指数收于2.7万美元/天,周环比-10%、月环比-25%;

其中,TD 25(美湾-英国/欧陆)、TD 7(北海-英国/欧陆)、TD 19(土耳其-法国)TCE本周收于2.3、2.5、2.8万美元/天,周环比-14%、-3%、 1%。

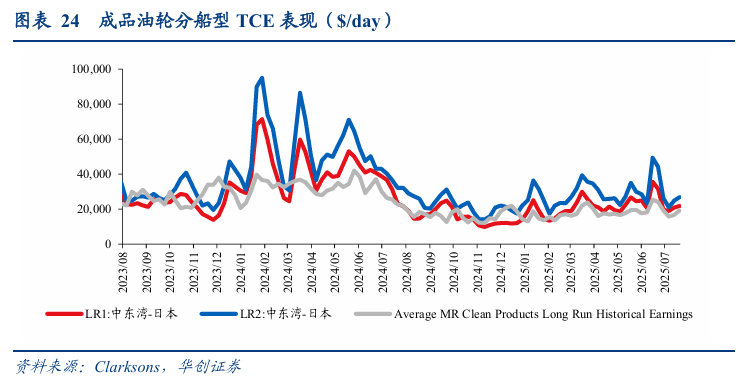

(3)成品油轮市场

MR成品油轮TCE指数本周为1.9万美元/天,周环比 14%、月环比-21%。

LR1(中东湾-日本航线)收于2.2万美元/天,周环比 4%,月环比-31%;

LR2(中东湾-日本航线)收于2.7万美元/天,周环比 8%,月环比-39%。

BCTI太平洋市场、大西洋市场本周TCE指数分别为2.4、2.1万美元/天,周环比 5%、 13%,月环比-26%、-40%。

国内成品油轮船东主要经营航线来看,TC7(新加坡至澳洲)、TC11(韩国至新加坡)本周分别为2.1、1.6万美元/天,周环比-1%、持平,月环比-14%、-21%。

2、干散

运价表现:BDI周环比 10.0%,收于2257点;BCI、BPI、BSI分别收于3829、1838、1294点,周环比 24.2%、-4.2%、-3.9%。

3、集运

截至7月25日,SCFI收于1593点,周环比-3.3%,其中美西、美东、欧洲、地中海、东南亚周环比-3.5%、-6.5%、 0.5%、-4.4%、-2.9%。

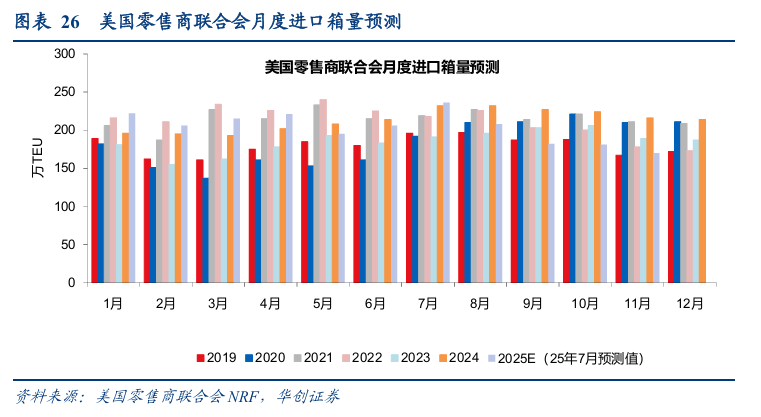

需求跟踪:

根据美国零售商联合会NRF更新预测,7月预计Q2、Q3同比-0.3%、-9.4%;环比-3.3%、 0.6%;调整Q2、Q3预测 1.5%、 6.3%。

供给跟踪:

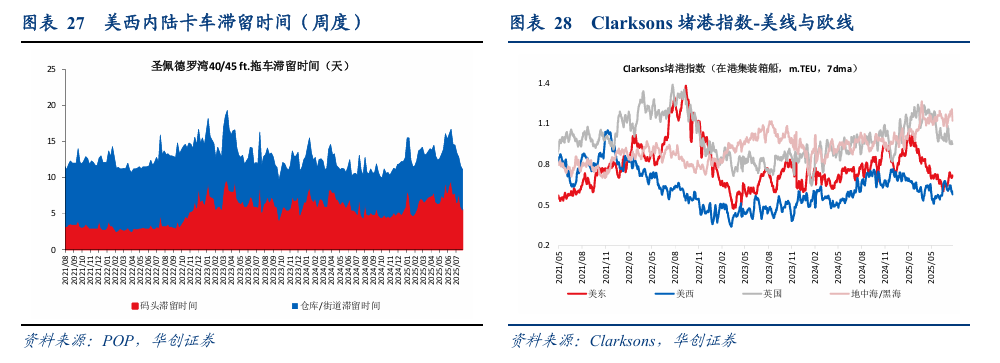

1)码头端,根据Clarksons(7月24日)统计,美西、美东、英国、地中海/黑海、东亚地区在港集装箱船运力(拥堵指数)为58、71、95、112、343万TEU,环比上周-8.5%、-0.6%、-1.8%、-5.2%、-6.4%,环比上月-14.6%、 10.1%、-7.0%、-0.8%、-2.5%。

2)内陆卡车端,圣佩德罗湾40/45 ft.拖车在码头、仓库/街道停留时间分别为5.5、5.6天。

3)船舶租金情况,Clarksons集装箱船租金指数环比上周 0.2%,月环比 1.3%。

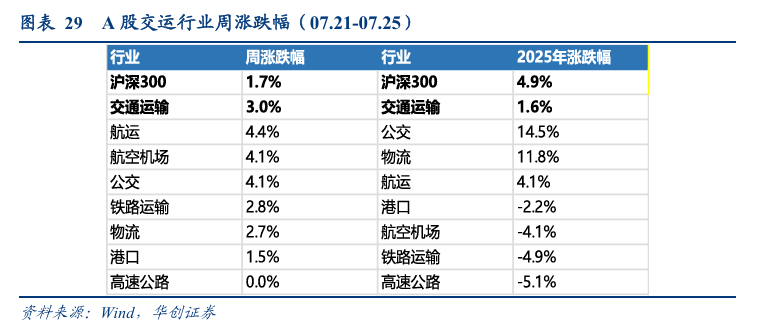

三、市场回顾:本周交运板块上涨3.0%,跑赢沪深300指数1.3pct

市场回顾(07.21-07.25):交运板块上涨3.0%,跑赢沪深300指数1.3pct

子行业中:航运、航空机场、公交、铁路运输、物流、港口板块上涨4.4%、4.1%、4.1%、2.8%、2.7%、1.5%,高速公路板块持平。

个股看:申通快递( 15.1%)、海峡股份( 14.4%)、海航控股( 13.5%)、韵达股份( 12.6%)、海控B股( 10.4%)涨幅居前;远大控股(-8.7%)、庚星股份(-7.1%)、海航科技(-6.3%)、四川成渝(-4.5%)、山东高速(-3.9%)跌幅居前。

四、风险提示:人民币大幅贬值,经济出现下滑,行业竞争加剧等。

VIP复盘网

VIP复盘网