报告摘要

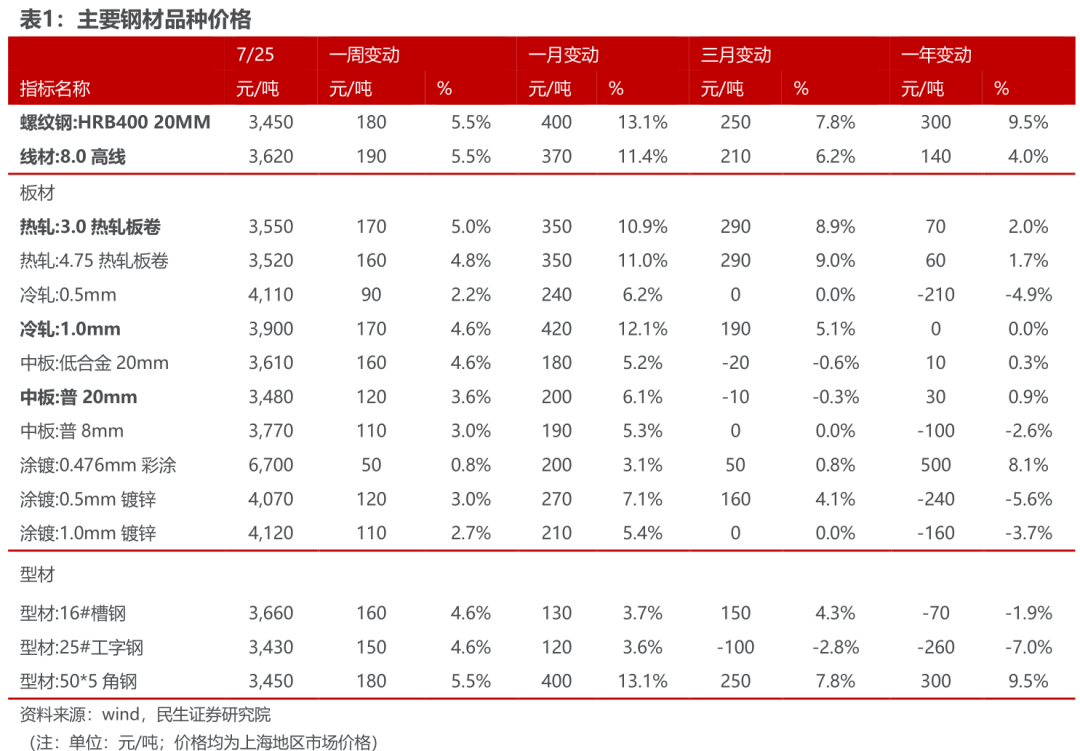

◾价格:本周钢材价格上涨。截至7月25日,上海20mm HRB400材质螺纹价格为3450元/吨,较上周升180元/吨。高线8.0mm价格为3620元/吨,较上周升190元/吨。热轧3.0mm价格为3550元/吨,较上周升170元/吨。冷轧1.0mm价格为3900元/吨,较上周升170元/吨。普中板20mm价格为3480元/吨,较上周升120元/吨。本周原材料中,国产矿市场价格稳中有升,进口矿市场价格稳中有升,废钢价格上涨。

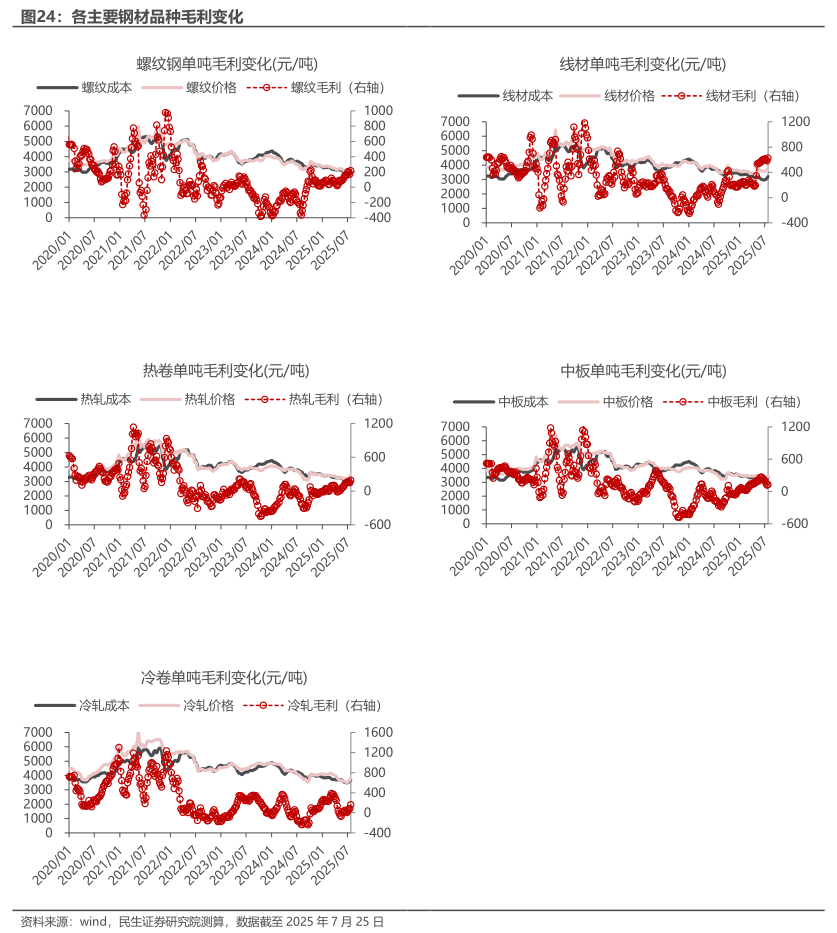

◾ 利润:本周钢材利润上升。长流程方面,我们测算本周行业螺纹钢、热轧和冷轧毛利分别环比前一周变化 46元/吨, 45元/吨和 79元/吨。短流程方面,本周电炉钢毛利环比前一周变化 42元/吨。

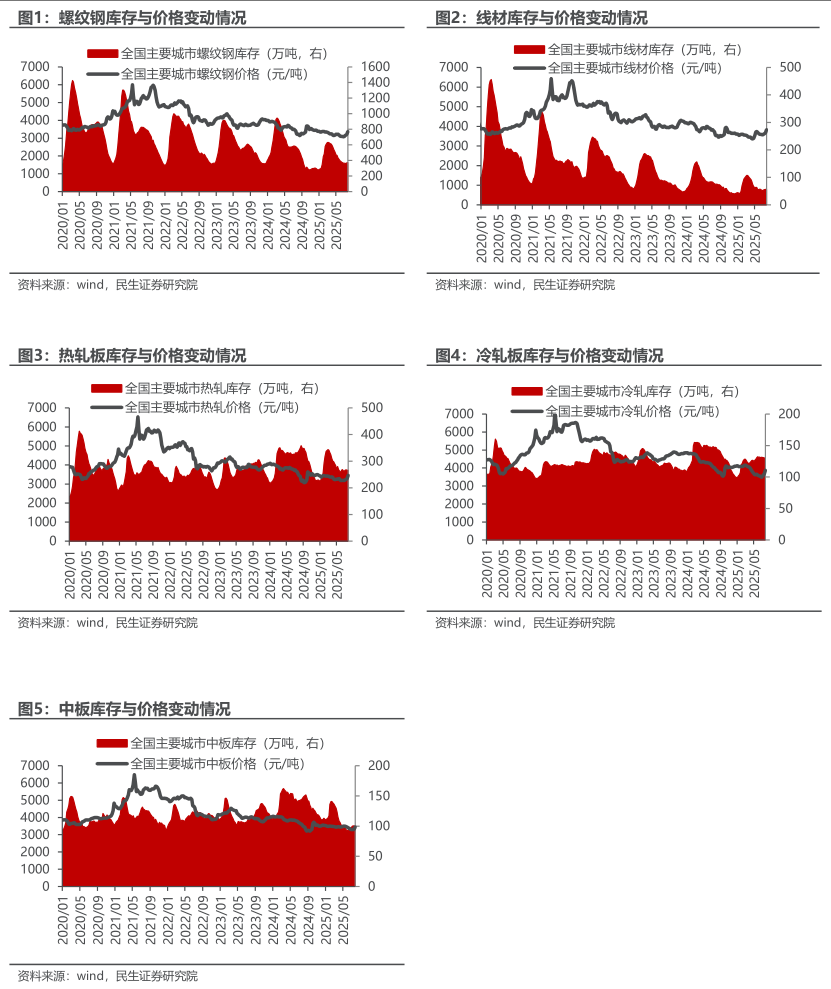

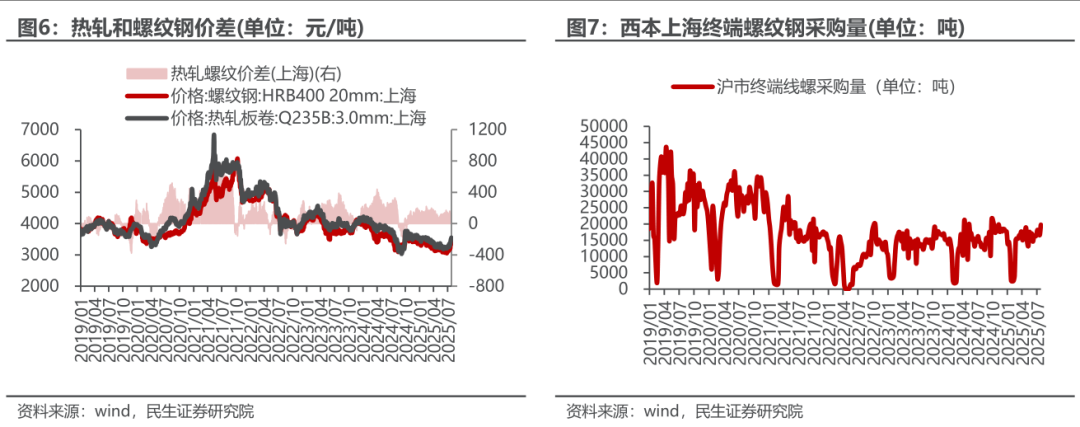

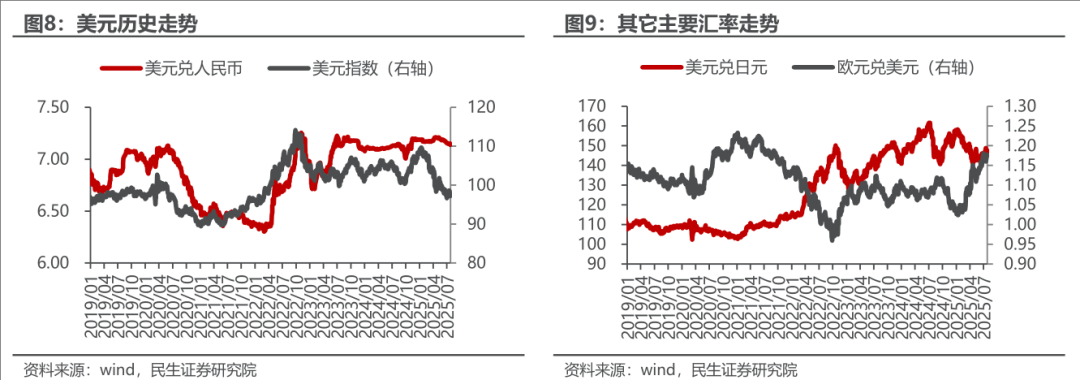

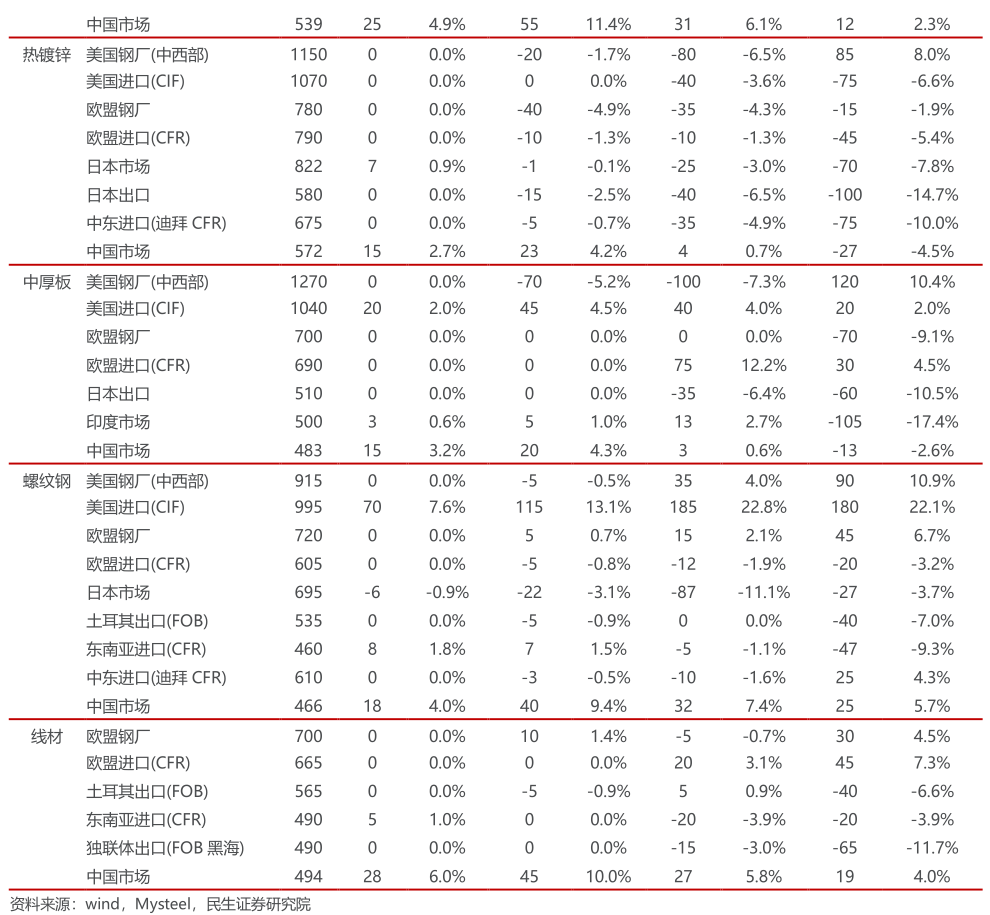

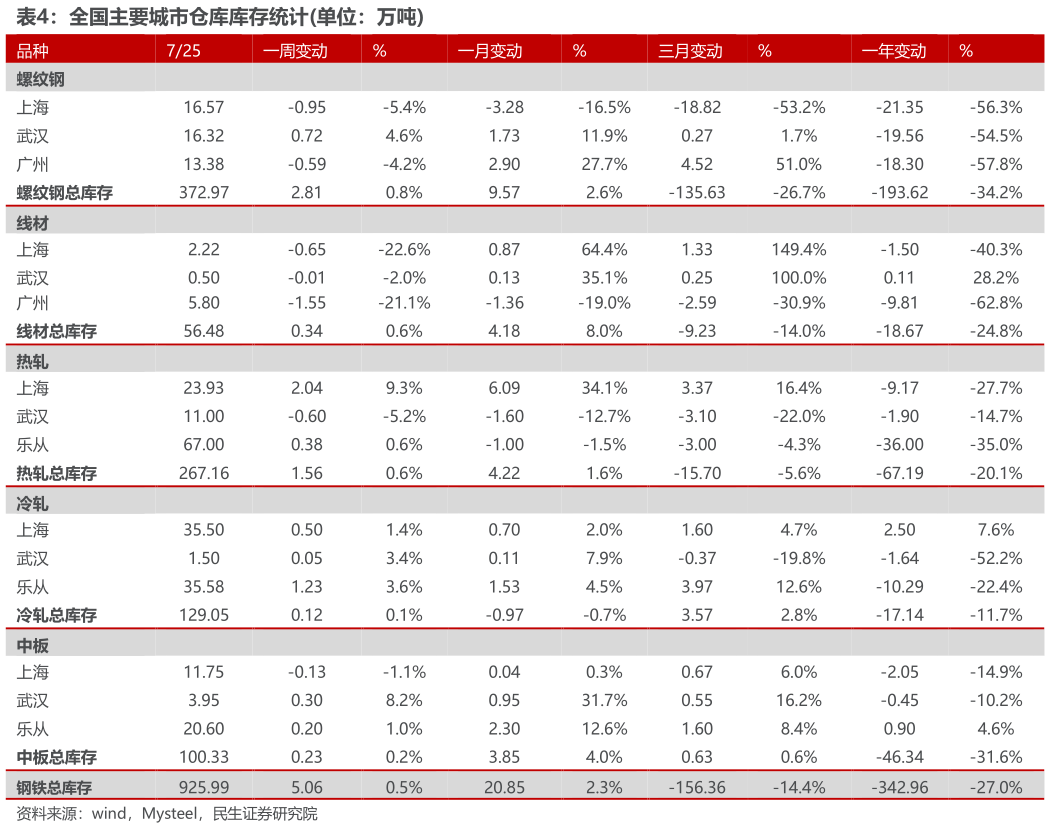

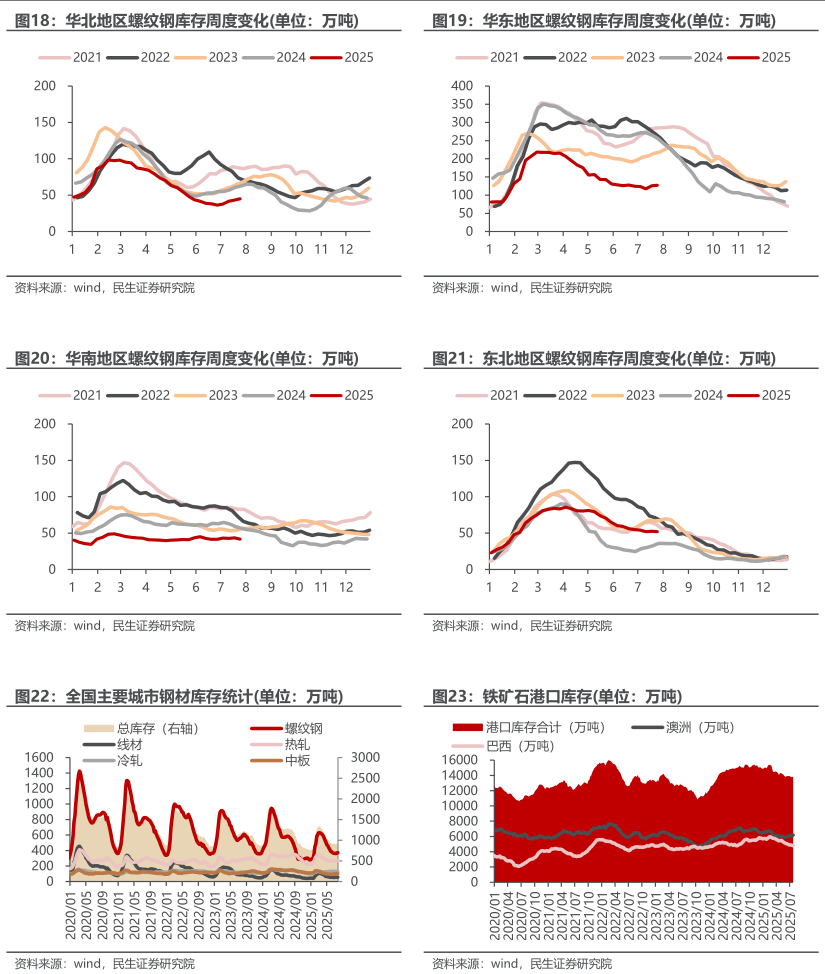

◾ 产量与库存:截至7月25日,五大钢材产量下降,总库存环比下降。产量方面,本周五大钢材品种产量867万吨,环比降1.22万吨,其中建筑钢材产量周环比增1.8万吨,板材产量周环比降3.02万吨,螺纹钢本周增产2.9万吨至211.96万吨。分不同炼钢方式来看,本周长、短流程螺纹钢产量分别为188.02万吨、23.94万吨,环比分别 5.35万吨、-2.45万吨。库存方面,本周五大钢材品种社会总库存环比增5.06万吨至925.99万吨,钢厂总库存409.42万吨,环比降6.13万吨,其中,螺纹钢社库增2.81万吨,厂库降7.43万吨。表观消费量方面,测算本周螺纹钢表观消费量216.58万吨,环比升10.41万吨,本周建筑钢材成交日均值11.47万吨,环比增长22.38%。

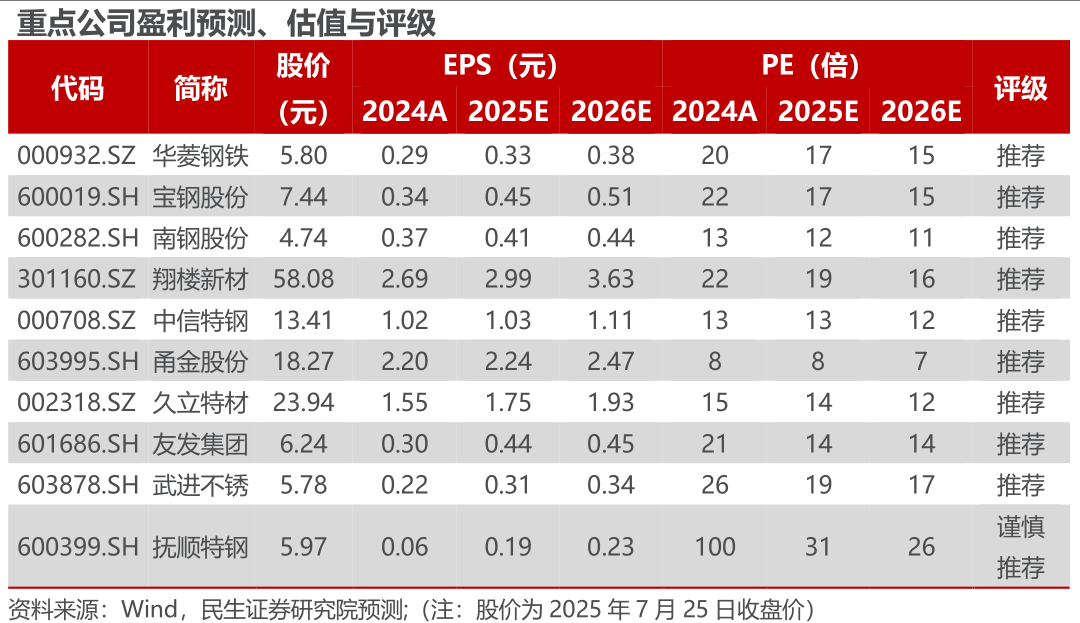

◾ 投资建议:雅江电站拉动特钢需求,钢厂利润持续修复。7月19日,雅江水电站项目宣布正式开工,根据特钢协会估计,项目特钢需求量约400-600万吨,远超同类水电工程,其中中厚板、高牌号硅钢、不锈钢及耐蚀、高强结构钢为核心品类。同时,“反内卷”政策持续发酵,焦煤因严查超产产能领涨黑色系品种,而钢材供需两端均有预期,即时利润大幅扩张。长期来看,推动落后产能有序退出将是未来的主线,市场化、行政化手段相结合,粗钢供给有望进一步优化,叠加远期铁矿新增产能的逐步释放,钢企盈利能力有望修复。推荐:1)普钢板块:华菱钢铁、宝钢股份、南钢股份;2)特钢板块:翔楼新材、中信特钢、甬金股份;3)管材标的:久立特材、友发集团、武进不锈。建议关注:高温合金标的:抚顺特钢。

◾ 风险提示:下游需求不及预期;钢价大幅下跌;原材料价格大幅波动。

报告正文

主要数据和事件

◾ 中钢协:7月中旬重点钢企粗钢日产回升

中钢协:2025年7月中旬,重点统计钢铁企业共生产粗钢2141万吨,平均日产214.1万吨,日产环比增长2.1%;生铁1944万吨,平均日产194.4万吨,日产环比增长0.6%;钢材2080万吨,平均日产208.0万吨,日产环比增长4.6%。7月中旬,重点统计钢铁企业钢材库存量1566万吨,环比上一旬增加58万吨,增长3.9%;比年初增加329万吨,增长26.6%;比上月同旬减少55万吨,下降3.4%;比去年同旬减少64万吨,下降3.9%,比前年同旬减少1万吨,下降0.1%。(西本新干线,2025年7月25日)

◾ 特钢协会:雅江工程预计特钢总需求量达400万至600万吨

7月23日,中国特钢企业协会召开“雅江工程用特钢研讨会”,与会人员围绕雅鲁藏布江水电工程用特钢的数量、品种、质量、标准及供应渠道展开分析,并研讨超级水电工程产业链中特钢发展的新机遇。姜周华指出,雅江工程对特钢需求巨大,比照三峡工程经验,预计特钢总需求量达400万至600万吨,远超同类水电工程,其中中厚板、高牌号硅钢、不锈钢及耐蚀、高强结构钢为核心品类。(西本新干线,2025年7月25日)

◾ 相关通知属实 反内卷之风吹向煤炭领域

7月22日下午,一则国家能源局综合司发布的促进煤炭供应平稳有序的通知在网上流传。通知显示,今年以来,全国煤炭供需形势总体宽松,价格持续下行,部分煤矿企业“以量补价”,超公告产能组织生产,严重扰乱煤炭市场秩序。为规范煤矿企业生产行为,促进煤炭供应平稳有序,国家能源局拟于近期在重点产煤省(区)组织开展煤矿生产情况核查工作。23日上午,从国家能源局的多个渠道确认,该通知属实。据知情人士介绍,该文件是由煤炭司主导负责。(西本新干线,2025年7月14日)

◾ 上半年我国造船三大指标市场份额保持全球领先

2025年1-6月,我国造船完工量2413万载重吨,同比下降3.5%;新接订单量4433万载重吨,同比下降18.2%;截至6月底,手持订单量23454万载重吨,同比增长36.7%。1-6月,我国造船三大指标以载重吨计分别占世界总量的51.7%、68.3%和64.9%,以修正总吨计分别占47.2%,64.0%和57.6%,继续保持全球领先。(西本新干线,2025年7月23日)

◾ 2025年6月国内钢坯出口117.57万吨

海关总署数据显示:2025年6月国内钢坯出口总量共计117.57万吨,月环比减少14.33%,年同比增加280.19%。(西本新干线,2025年7月22日)

◾李强出席雅鲁藏布江下游水电工程开工仪式

雅鲁藏布江下游水电工程开工仪式7月19日上午在西藏自治区林芝市举行。中共中央政治局常委、国务院总理李强出席开工仪式,并宣布工程正式开工。雅鲁藏布江下游水电工程位于西藏自治区林芝市。工程主要采取截弯取直、隧洞引水的开发方式,建设5座梯级电站,总投资约1.2万亿元。工程电力以外送消纳为主,兼顾西藏本地自用需求。(西本新干线,2025年7月21日)

1. 国内钢材市场

国内钢材市场价格上涨。截至7月25日,上海20mm HRB400材质螺纹价格为3450元/吨,较上周升180元/吨。高线8.0mm价格为3620元/吨,较上周升190元/吨。热轧3.0mm价格为3550元/吨,较上周升170元/吨。冷轧1.0mm价格为3900元/吨,较上周升170元/吨。普中板20mm价格为3480元/吨,较上周升120元/吨。

2. 国际钢材市场

美国钢材市场价格稳中有降。截至7月25日,中西部钢厂的热卷出厂价为970美元/吨,较上周降10美元/吨;冷卷出厂价为1170美元/吨,较上周持平。热镀锌价格为1150美元/吨,较上周持平。中厚板价格为1270美元/吨,较上周持平。长材方面,螺纹钢出厂价为915美元/吨,较上周持平。

欧洲钢材市场价格稳中有升。截至7月25日,热卷方面,欧盟钢厂报价为645美元/吨,较上周升5美元/吨;冷卷方面,欧盟钢厂报价770美元/吨,较上周持平。热镀锌板方面,欧盟钢厂报价为780美元/吨,较上周持平。中厚板方面,欧盟钢厂报价为700美元/吨,较上周持平。长材方面,欧盟钢厂螺纹钢报价720美元/吨,较上周持平。欧盟钢厂线材报价为700美元/吨,较上周持平。

3. 原材料和海运市场

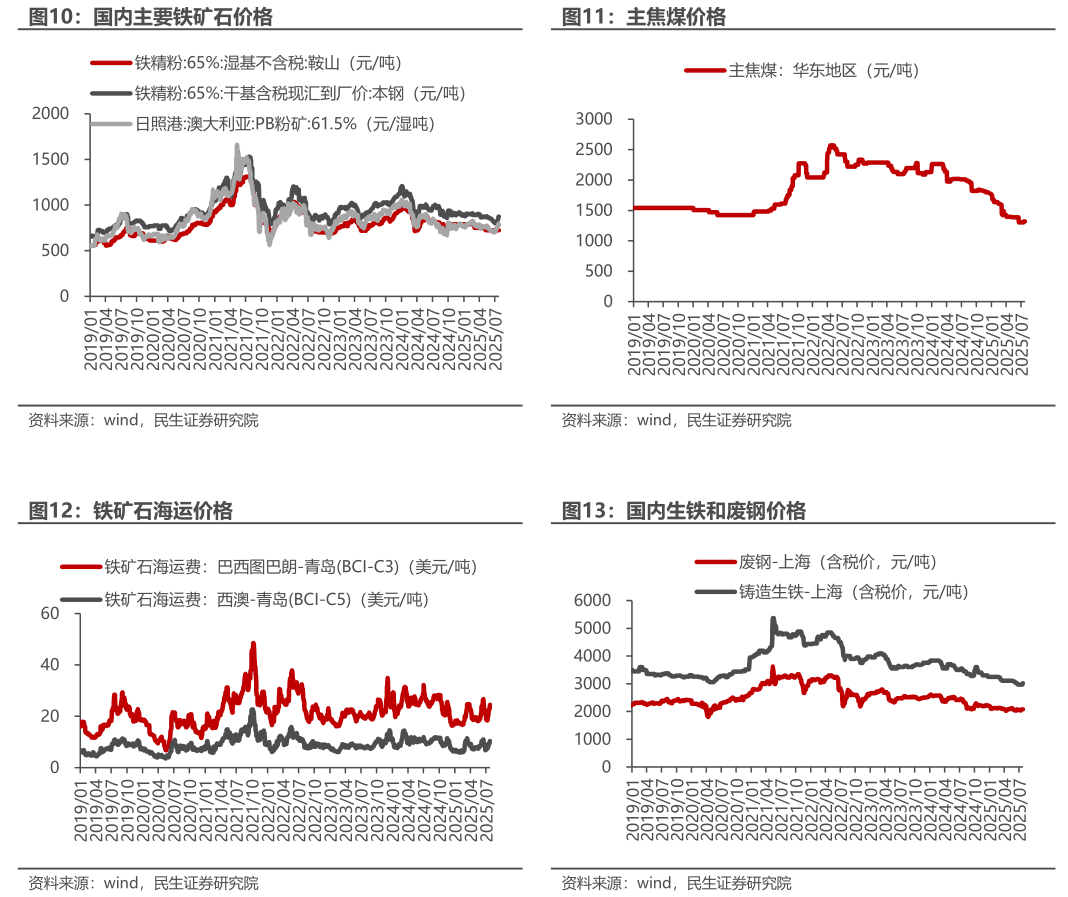

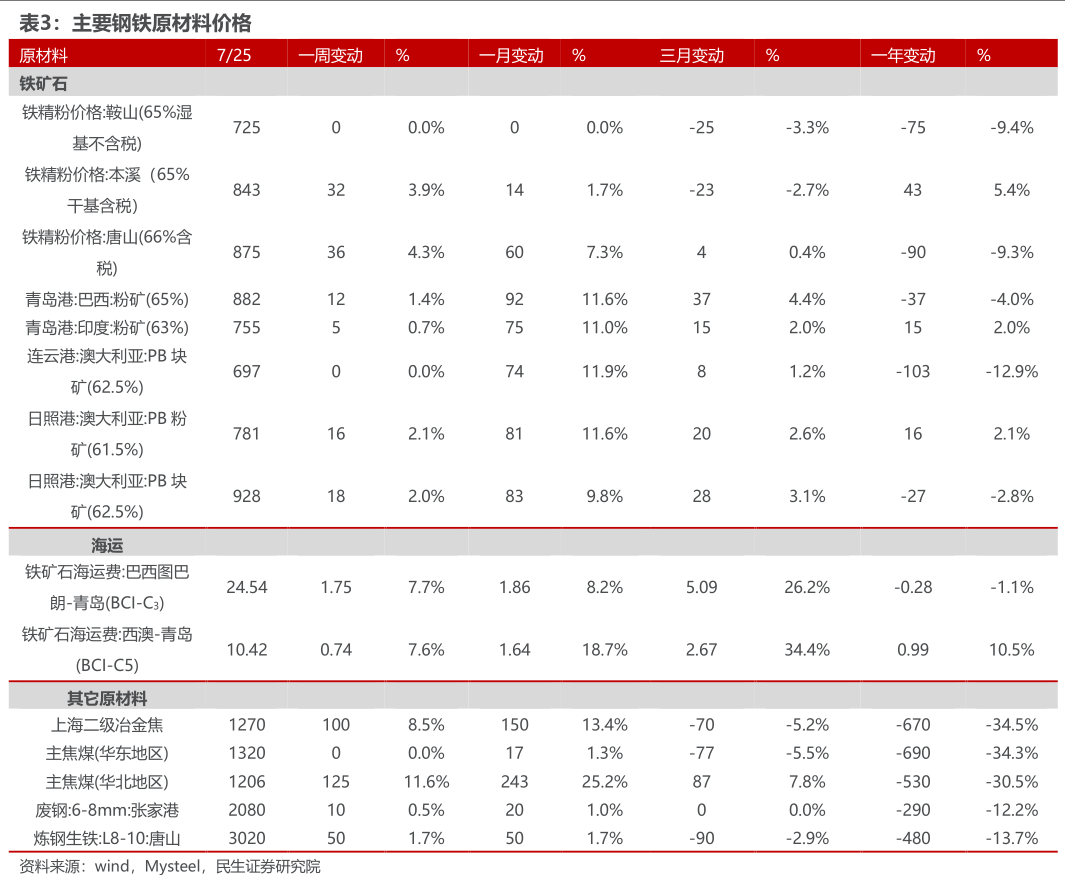

国产矿市场价格稳中有升,进口矿市场价格稳中有升,废钢价格上涨。截至7月25日,本周鞍山铁精粉价格725元/吨,较上周持平;本溪铁精粉价格843元/吨,较上周升32元/吨;唐山铁精粉价格875.16元/吨,较上周升36元/吨;国产矿市场价格稳中有升。本周青岛港巴西粉矿882元/吨,较上周升12元/吨;青岛港印度粉矿755元/吨,较上周升5元/吨;连云港澳大利亚块矿697元/吨,较上周持平;日照港澳大利亚粉矿781元/吨,较上周升16元/吨;日照港澳大利亚块矿928元/吨,较上周升18元/吨;进口矿市场价格稳中有升。本周海运市场上涨。本周末废钢报价2080元/吨,较上周升10元/吨;铸造生铁3020元/吨,较上周升50元/吨。

焦炭市场价格上涨,华北主焦煤价格上涨,华东主焦煤价格持平。本周焦炭市场价格上涨,周末报价1270元/吨,较上周升100元/吨;华北主焦煤周末报价1206元/吨,较上周升125元/吨;华东主焦煤周末报价1320元/吨,较上周持平。

4. 国内钢厂生产情况

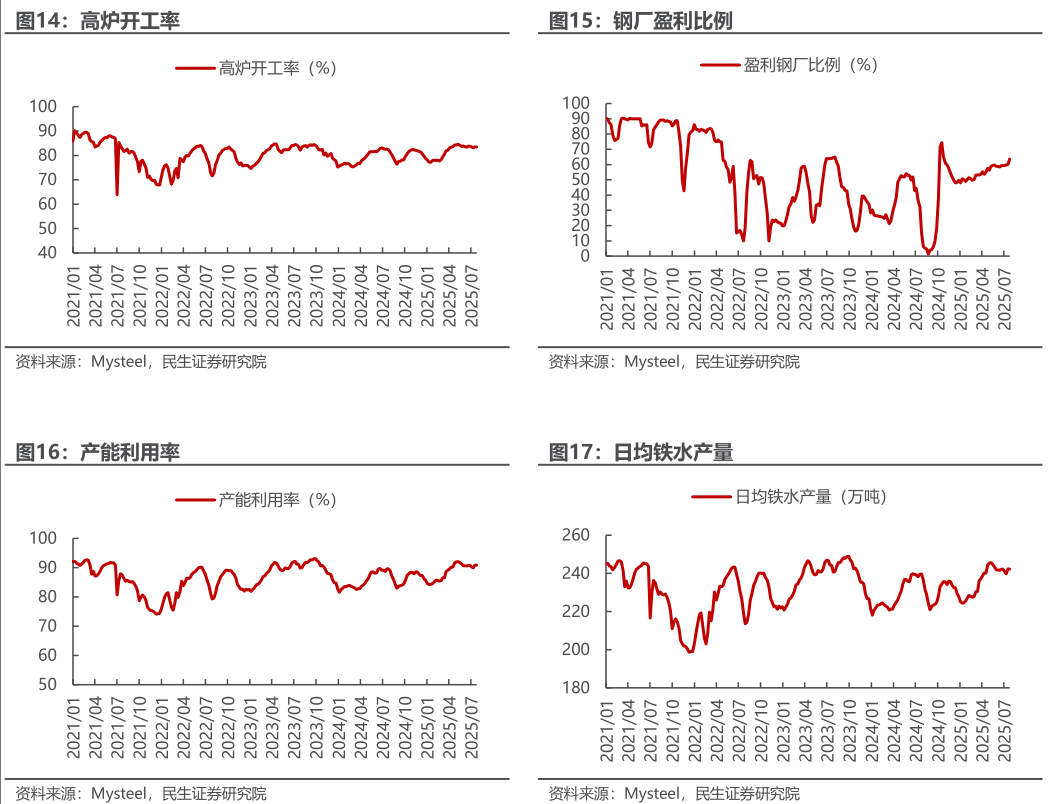

Mysteel调研247家钢厂高炉开工率83.46%,环比持平,同比增加0.83个百分点;高炉炼铁产能利用率90.81%,环比减少0.08个百分点,同比增加1.19个百分点;钢厂盈利率63.64%,环比增加3.47个百分点,同比增加31.61个百分点;日均铁水产量242.23万吨,环比减少0.21万吨,同比增加2.58万吨。

5. 库存

6. 利润情况测算

利润测算假设如下:1、铁矿石采用全现货;2、50%焦炭外购,50%自炼焦。

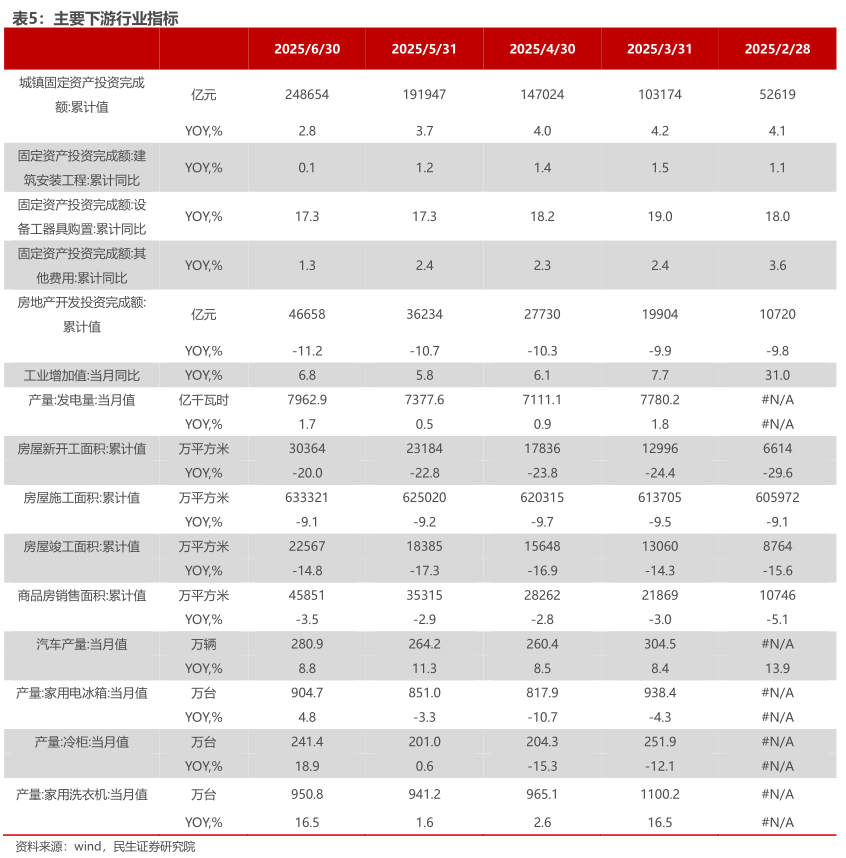

7. 钢铁下游行业

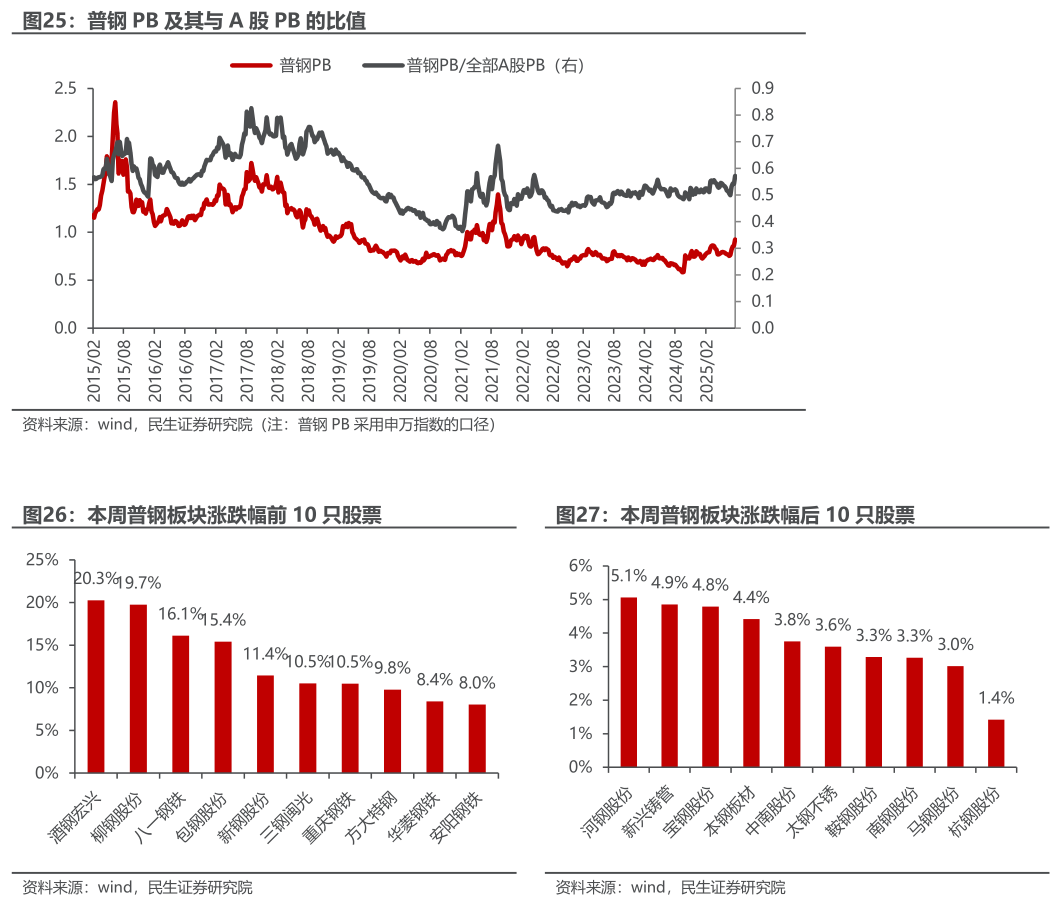

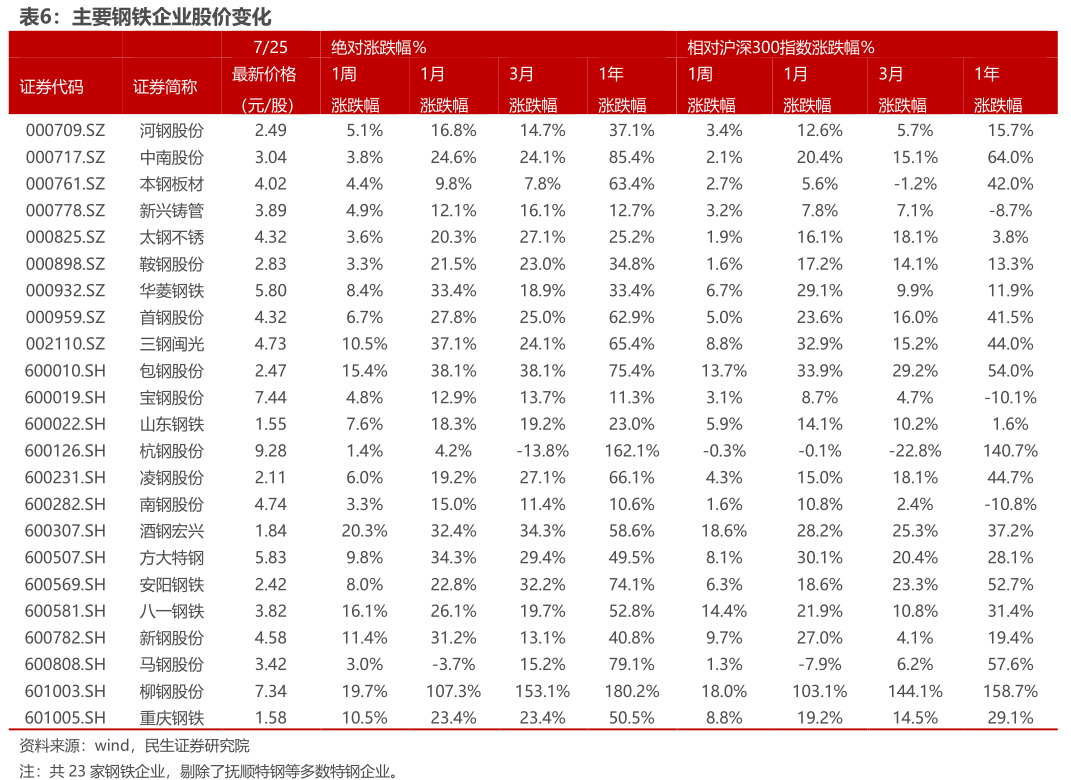

8. 主要钢铁公司估值

9. 风险提示

1)下游需求不及预期。地产是钢材重要的消费领域,目前国内地产投资存在下滑风险,如果地产出现超预期下滑,届时钢材消费将面临较大挑战。

2)钢价大幅下跌。目前钢材生产受到国家政策影响,产量受限,一旦国家相关政策放松,钢材供应增速可能出现较大抬升,钢材基本面失衡,钢价下跌拖累钢厂盈利。

3)原材料价格大幅波动。钢材原料铁矿石进口依存度较高,且受海外四大矿企产出影响较大,一旦出现矿山意外等事件,铁矿石价格可能出现非理性上涨,侵蚀钢企利润。

VIP复盘网

VIP复盘网