受益于储能需求快速增长及下游磷酸铁锂持续扩产,磷酸铁需求有望持续增长,且受成本端硫酸亚铁/磷酸等原料涨价共同驱动下,25H2以来磷酸铁价格步入上行。我们预计国内磷酸铁企业伴随开工率上行,盈利有望逐步改善,尤其采用铁法工艺的企业,由于原料铁粉跌价,价差扩张或更为显著。同时,伴随磷酸铁需求持续提升下,磷矿石、黄磷、磷酸和工业一铵等磷酸铁产业链上游产品,由于能耗较高、磷矿资源属性、磷石膏处理条件受限等因素,新增产能受政策约束,景气有望逐步改善,具备磷矿石资源一体化配套的企业或将充分受益。

储能和动力电池需求高增长,磷酸铁需求有望持续提升

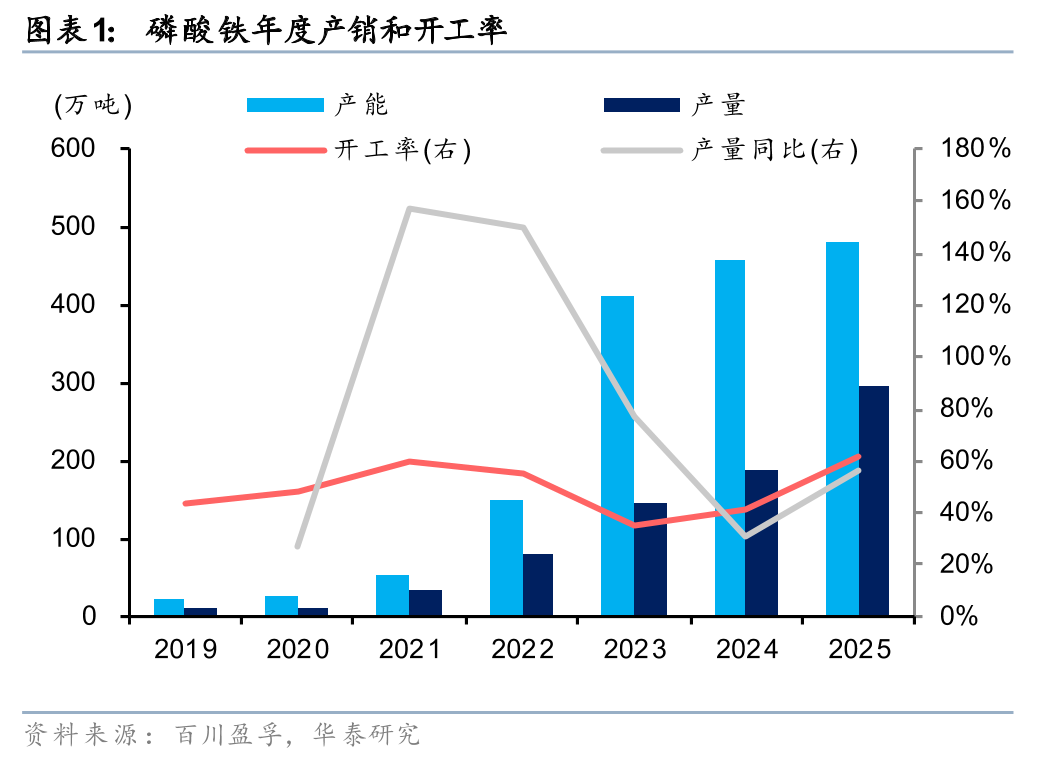

受益于储能需求快速增长及下游磷酸铁锂持续扩产,国内磷酸铁产量持续增长。据百川盈孚,25年国内磷酸铁行业有效产能482万吨,同比增长5.7%,产量约为296万吨,同比增长56%。参考华泰电新团队1月16日发布的研报《湖南裕能首次覆盖:穿越周期的铁锂正极龙头》,预计26-27年国内磷酸铁锂需求为595/767万吨,同比 49%/ 29%,我们预计磷酸铁需求亦将持续增长。据百川盈孚,26-27国内规划新增磷酸铁产能分别188/258万吨,终端需求前景向好下,国内头部磷酸铁企业亦保持积极的扩产节奏。我们认为,伴随产能规模持续扩大,磷酸铁企业有望受益于规模优势下成本优化,以及开工率提升后的盈利改善。

原料成本上行助推磷酸铁提价,铁法工艺受益或更为显著

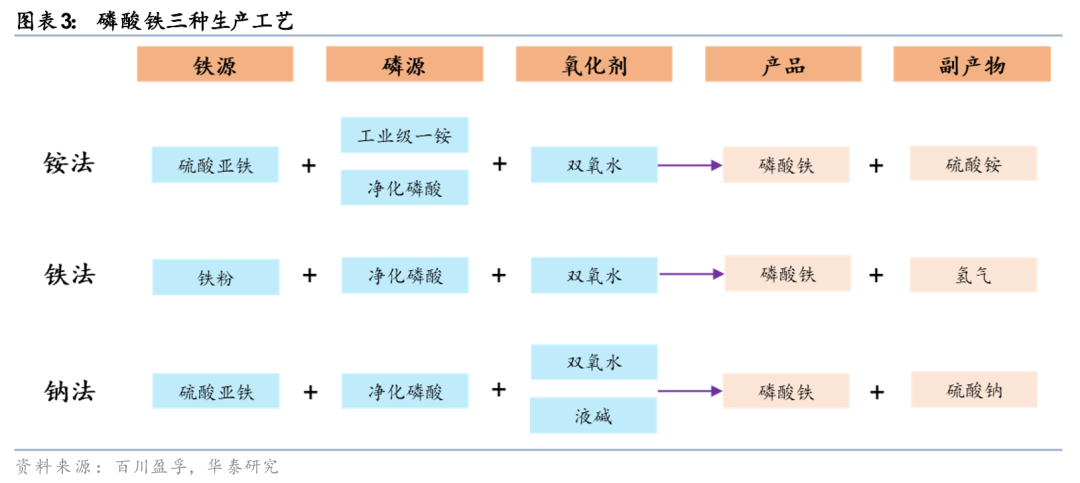

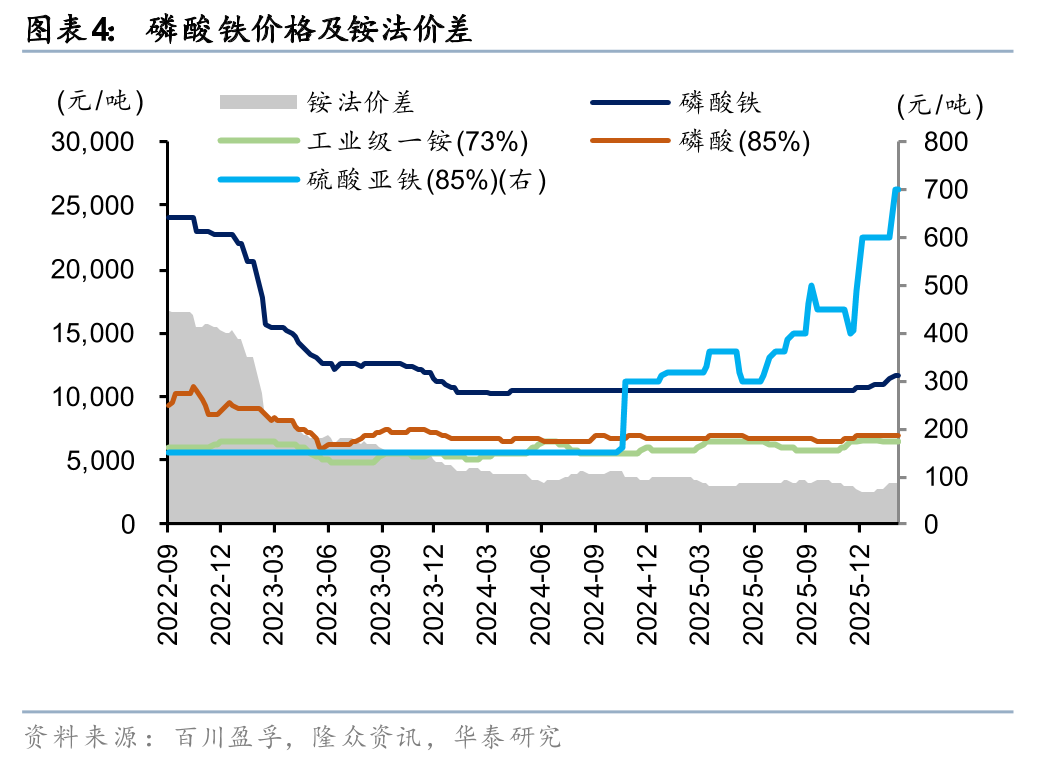

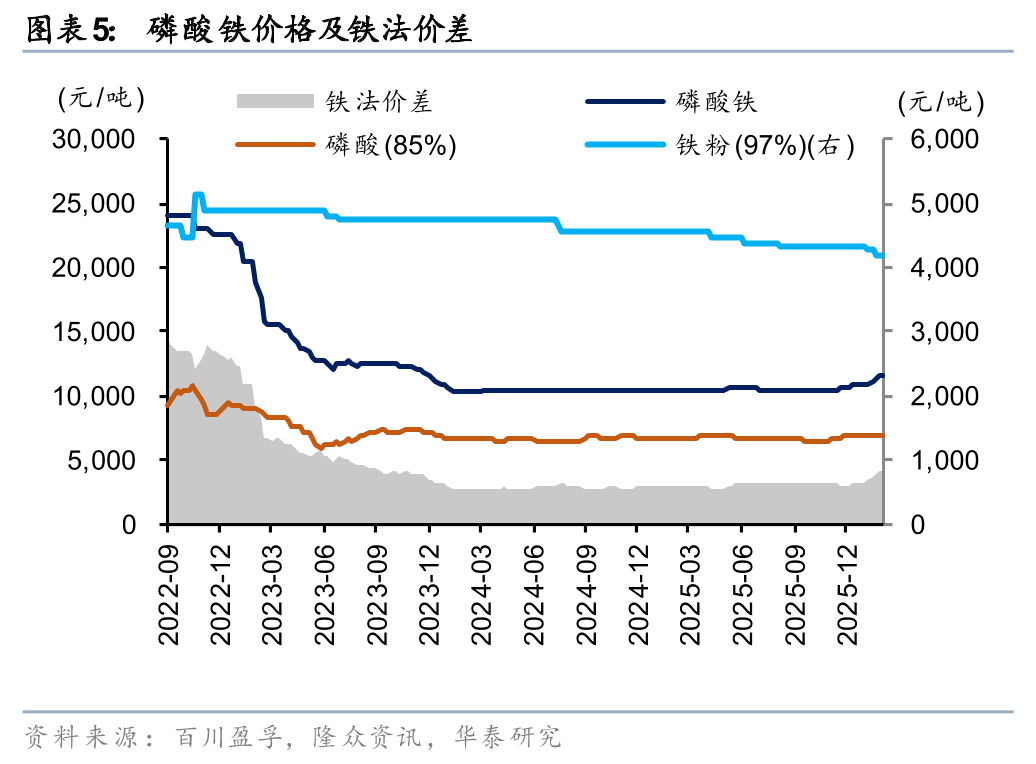

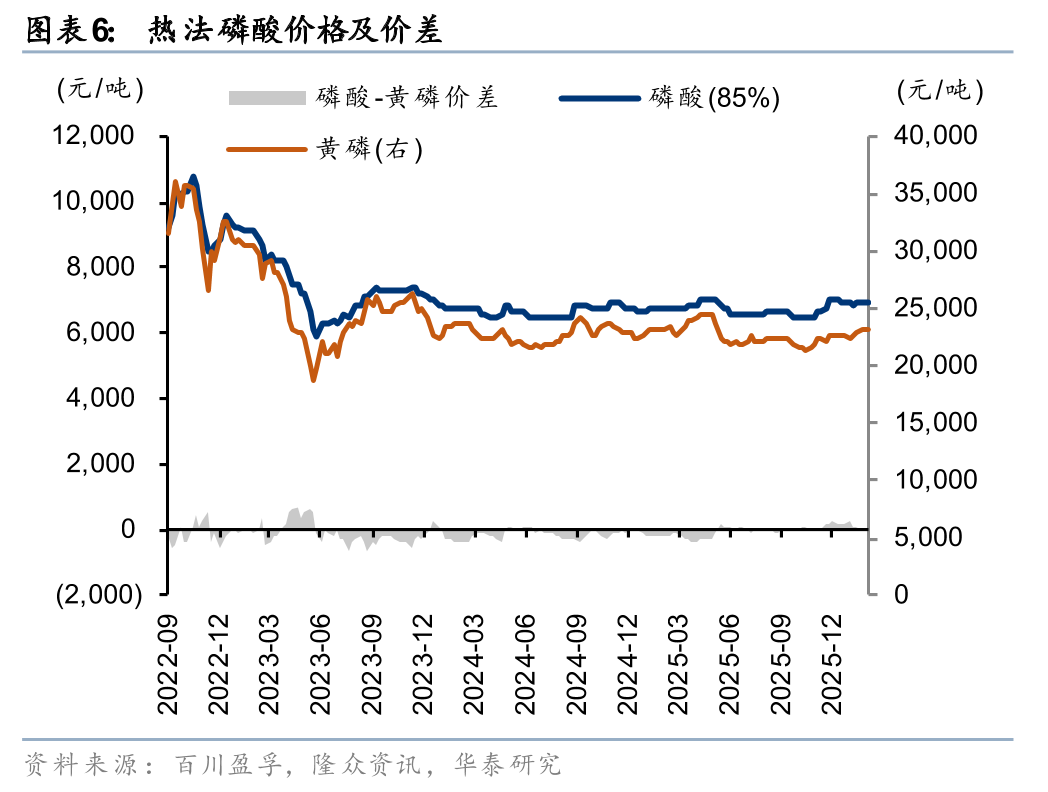

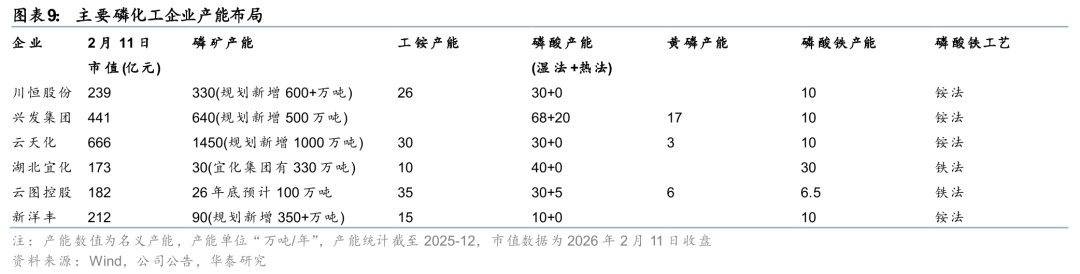

据百川盈孚,2月6日磷酸铁价格11630元/吨,较2025年9月低位价格10500元/吨上涨11%,我们认为除储能需求增长带动外,硫酸亚铁/磷酸等原料涨价亦是重要推手。磷酸铁生产工艺分为铵法(如川恒股份10万吨/年、云天化10万吨/年)、钠法(如龙佰集团10万吨/年)和铁法(如云图控股6.5万吨/年),据SMM和百川盈孚,2025年国内铵法/钠法/铁法工艺占比分别约76%/4%/20%,其中铵法和钠法均使用硫酸亚铁作为关键原料之一,而硫酸亚铁价格自2024年11月前150元/吨大幅上涨至当前600-700元/吨,系钛白粉企业盈利偏弱下副产硫酸亚铁产出有限及硫磺/硫酸涨价所致。因此,铁法工艺由于无需采购硫酸亚铁,直接使用铁粉为原料,我们预计受益或更为显著。

磷酸铁需求增长或助力磷产业链景气,关注新增供给受限品种

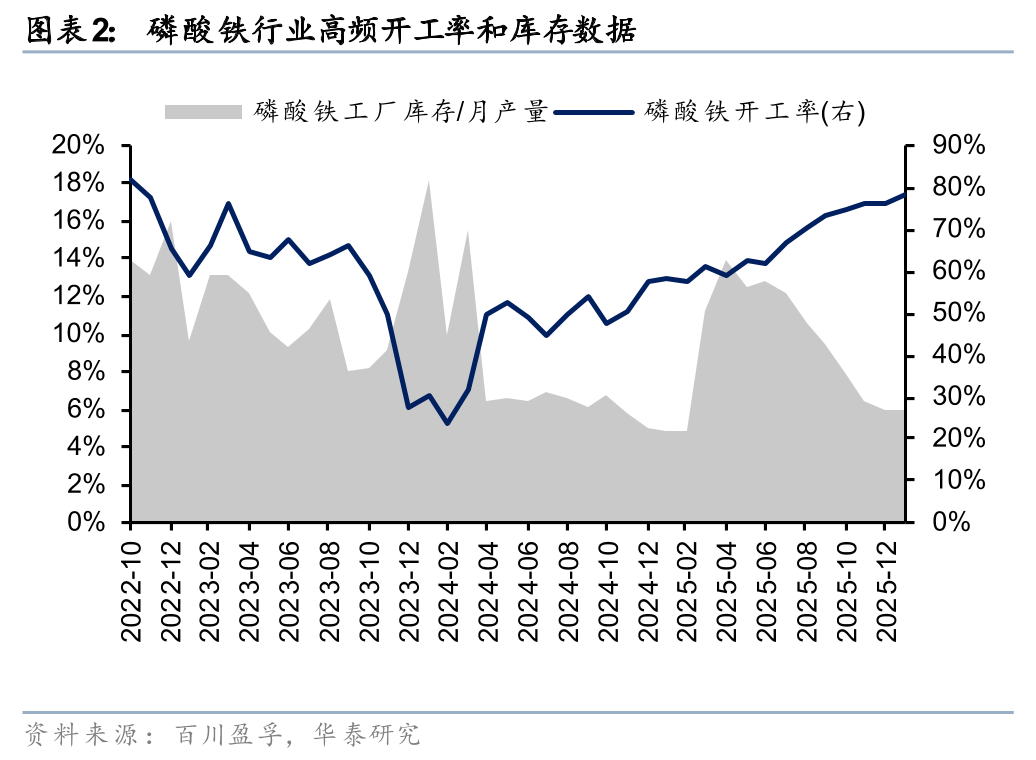

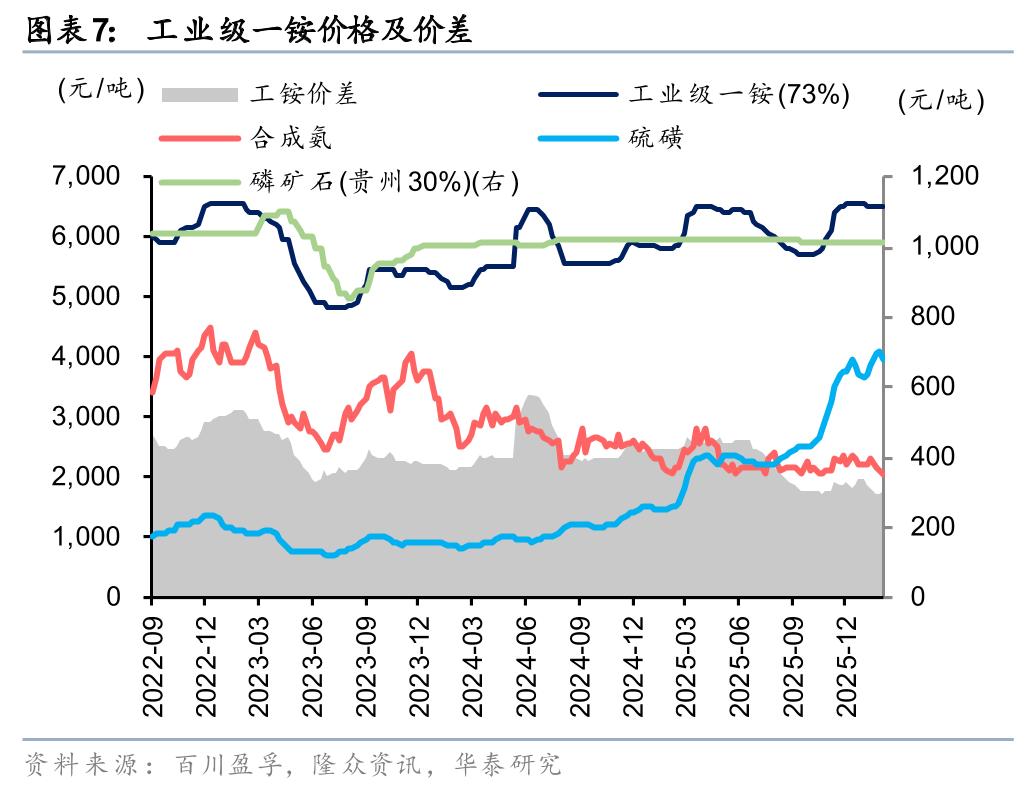

据百川盈孚,2026年1月国内磷酸铁月产量34万吨,同比 52%/环比 2.5%,开工率78%,同比 20/环比 2pct,磷酸铁行业产销和开工率延续上升态势。磷酸铁产销增长下,上游磷矿石、黄磷、磷酸和工业一铵等产品需求亦有望受到带动,而由于能耗较高或资源属性等方面因素,磷矿石、黄磷、磷酸和工业级一铵等较多产品属于新增产能受限品种,供需改善下我们预计相关产品景气有望得到提振,具备磷矿石-黄磷/磷酸/工业级一铵-磷酸铁一体化的企业有望充分受益。

风险提示:新增产能较多导致格局恶化、储能需求不及预期。

VIP复盘网

VIP复盘网