中金研究

我们认为,2025年下半年生成式AI技术有望深化渗透,行业供给竞争格局改善及国产替代加速推进,有望共同构筑半导体及元器件行业成长动能;行情端,我们预计结构性机会是主导,重点推荐偏左侧周期向上板块,以及AI应用落地、AI硬件驱动较强的板块。

Abstract

摘要

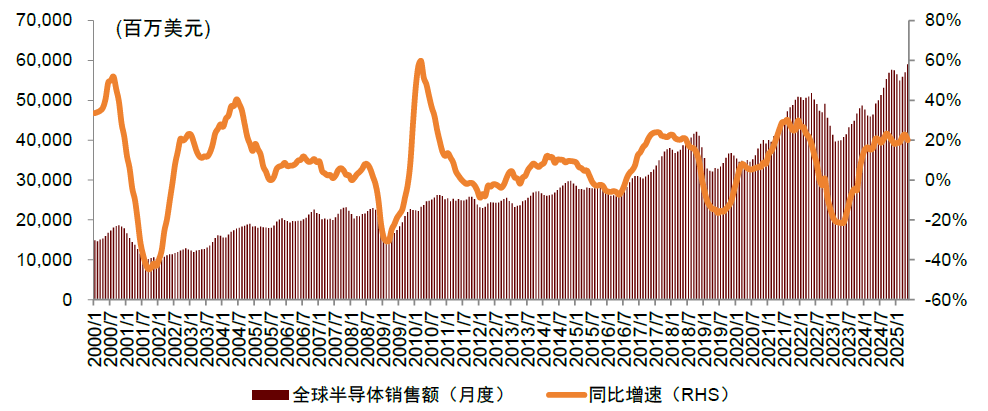

周期角度:全球半导体增长明确。WSTS最新预测2025/2026年市场规模或将达7,009/7,607亿美元,同比增长11%/9%,集成电路领域受益于逻辑电路与存储器增长,增速分别达13%/9%。存储器供需趋紧尤为突出,DRAM因原厂停产中低阶产品及消费旺季来临,我们预计3Q25价格环比上涨10%-15%;NAND Flash受AI服务器需求拉动,3Q25价格或环比上涨5%-10%。同时,我们预计晶圆代工与封测产能利用率维持高位,车规级芯片需求旺盛,工业级芯片产品需求出现改善。

创新角度:AI成为行业创新核心引擎,“算力-模型-应用-数据”飞轮的正循环已明确形成。云端算力需求持续高增,海外大模型厂商资本开支计划明确,国内Minimax/Kimi等龙头模型迭代加速,叠加国产先进制程产线良率与产能提升,云端AI芯片供应链稳定性增强;端侧AI硬件创新进入爆发期,AI眼镜等可穿戴设备放量拉动中高容量NOR Flash需求,端侧AI SoC芯片在智能家居、机器人等领域出货快速增长。此外,技术迭代驱动产品价值量提升的案例还有:车载CIS向8MP高像素升级、利基存储通过堆叠封装成为端侧AI高端选配、三代半导体在新能源车与工业领域渗透加速。

国产替代:“China for China”趋势下,国产替代从单点突破迈向全链条渗透。云端算力芯片进口替代持续推进,国内厂商在供应链限制下逐步突破大客户壁垒;射频前端模组(LPAMiD)、模拟芯片(工业/车规级)国产替代进入关键期,头部企业份额快速提升;半导体设备与材料领域,头部公司在手订单旺盛,成熟制程国产化率已显著提高,先进制程材料(CMP 耗材、电子特气)加速验证。晶圆厂方面,大陆厂商成熟制程产能已逐步承接全球新增需求,市场份额持续扩大。

风险

贸易摩擦加剧,海外CSP资本开支减缓,行业竞争加剧,AI对出货量的驱动不及预期,国产化进展不及预期,国内晶圆厂扩产不及预期。

Text

正文

半导体行业2025年下半年展望综述

半导体设计板块:我们再次强调,AI相关应用依然是驱动设计板块成长的主要源动力。展望2H25,我们看好整个国内的“算力-模型-应用-数据”的飞轮正循环正在形成,为国产云端算力芯片带来持续的需求拉动;在AI赋能下,新终端发展也为SoC芯片带来持续的投资机会。另一方面,尽管传统终端需求复苏依然处于较温和的状态,我们看到利基型存储市场格局变化、CIS产品向车载/新应用渗透、工业/车规级高端模拟芯片突破、SiC/GaN三代半导体国产化等结构性变化,同样可以为优秀的半导体设计企业带来业绩稳定增长。

半导体制造板块:我们预计2025年下半年半导体制造代工领域的产能利用率将维持较高水位。半导体晶圆代工、封测代工受到需求旺盛领域的推动(如车规级芯片),产能利用率可能会持续维持较高的水平。我们看到,模拟芯片,AIOT的SoC,传感器芯片,自动驾驶、AI芯片等需求较为旺盛,主要是由本地化生产、新品的迭代驱动,以上需求推动了晶圆代工、封测代工、第三方测试的产能利用率提升。受益于产能利用率的提升,预计2025年下半年的半导体设备订单将主要来自于存储领域。

图表1:全球半导体月度销售额

资料来源:WSTS,中金公司研究部

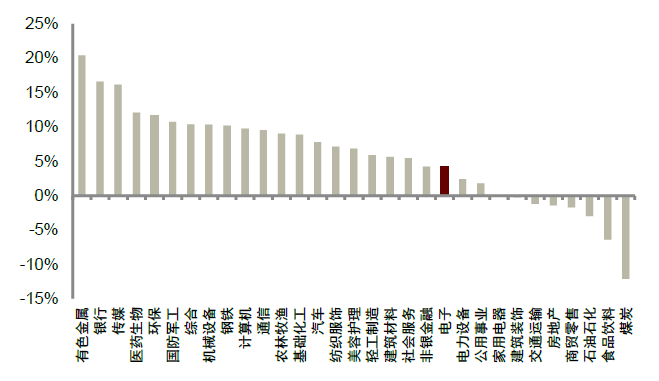

图表2:申万一级板块涨跌幅排序(YTD)

注:数据更新截至2025/7/12

资料来源:Wind,中金公司研究部

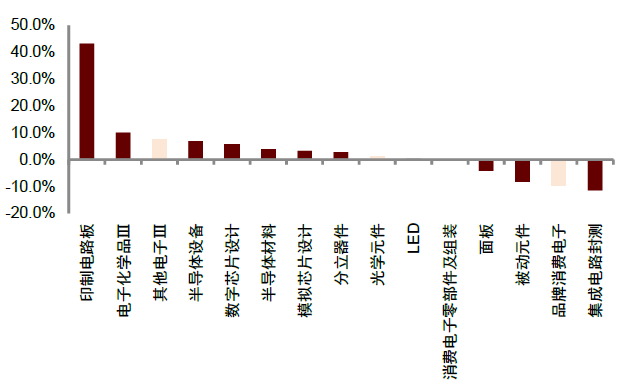

图表3:申万电子三级板块涨跌幅排序(YTD)

注:数据更新截至2025/7/12;半导体及元器件标为红色

资料来源:Wind,中金公司研究部

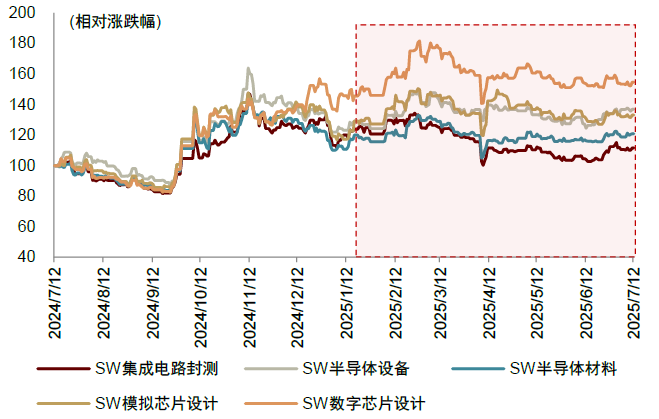

图表4:申万半导体三级指数一年内涨跌幅情况

注:数据更新截至2025/7/12,定义2024/7/12数值为100,观察指数相对变化

资料来源:Wind,中金公司研究部

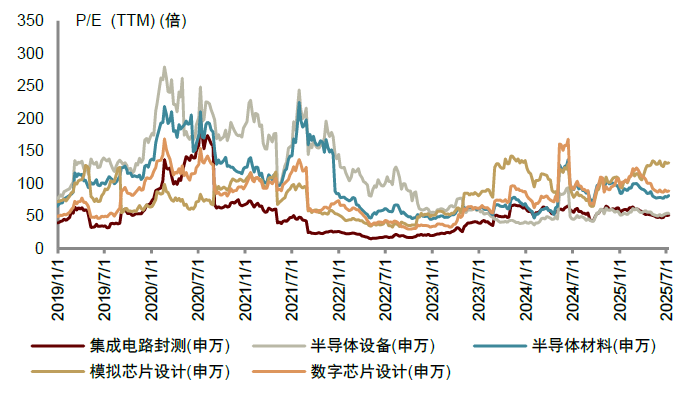

图表5:申万半导体三级指数TTM P/E估值变化

注:数据更新截至2025/7/12

资料来源:Wind,中金公司研究部

图表6:A/H股半导体及元器件公司股价涨跌幅前十(YTD)

注:数据更新截至2025/7/22

资料来源:Wind,中金公司研究部

半导体板块2025年下半年展望

云端算力芯片:进口替代趋势延续,静候国内供给需求飞轮形成

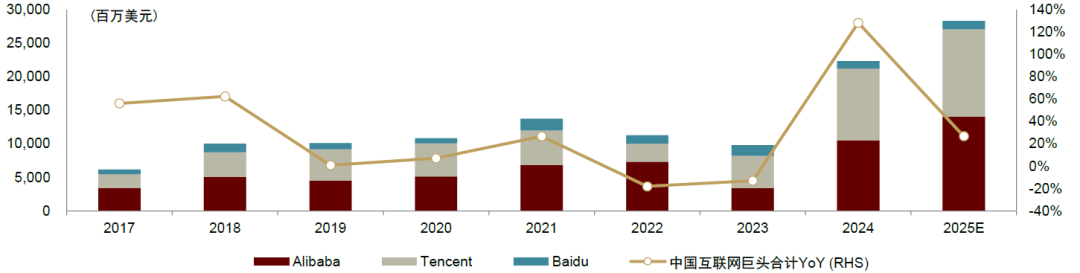

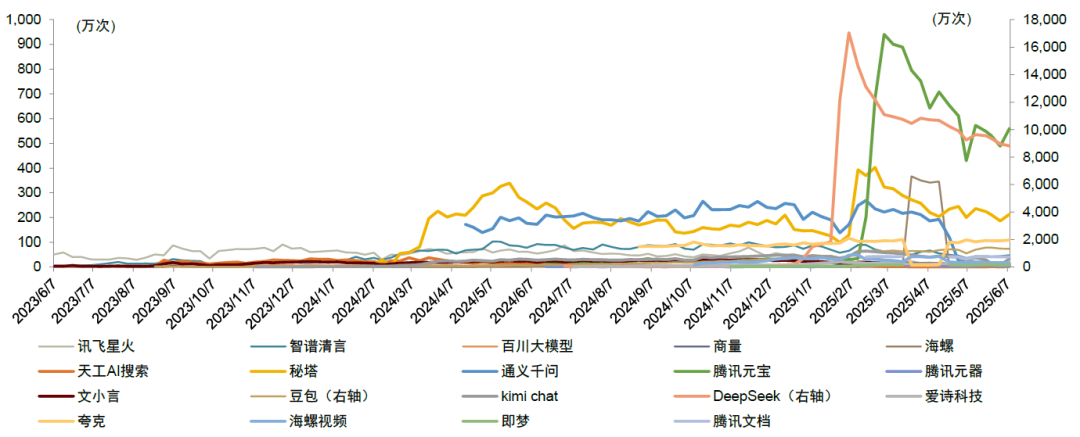

展望2H25:2Q25起,在Google/OAI等核心大模型厂商用户访问量、活跃用户数、token消耗等核心指标不断攀升的背景下,整个海外市场算力资源再次进入了“抢筹”周期,2026年大模型厂商算力相关资本性支出持续增长叙事进一步得到验证,带动海外算力芯片企业股价快速攀升。相比之下,国内云端算力芯片企业受供应链限制、贸易摩擦影响大客户资本开支计划等多重因素作用,股价表现相对疲弱,在二季度持续调整。我们认为,当前中国大陆生成式AI行业的创新仍在加速,在Minimax/Kimi等龙头企业公布模型更新后,DeepSeek等前沿大模型有望在下半年迎来更大变化,激发应用创新,提振投资者热情;而上游来看,随着国产先进制程产线良率、产能的进一步提升,国产云端AI芯片供应链有望更加稳固,整个国内的“算力-模型-应用-数据”的飞轮正循环正在形成,我们认为这有望对国产云端算力芯片需求构成持续性拉动。

图表7:2017-2025E国内头部CSP厂商资本开支及增速情况

资料来源:Wind,各公司公告,中金公司研究部

图表8:中国类ChatGPT AI网站访问量数据(周度)

资料来源:Similar Web,QuestMobile,Data.ai,中金公司研究部

存储芯片:大宗与利基产品供需趋紧,涨价或将延续至3Q25

大宗存储

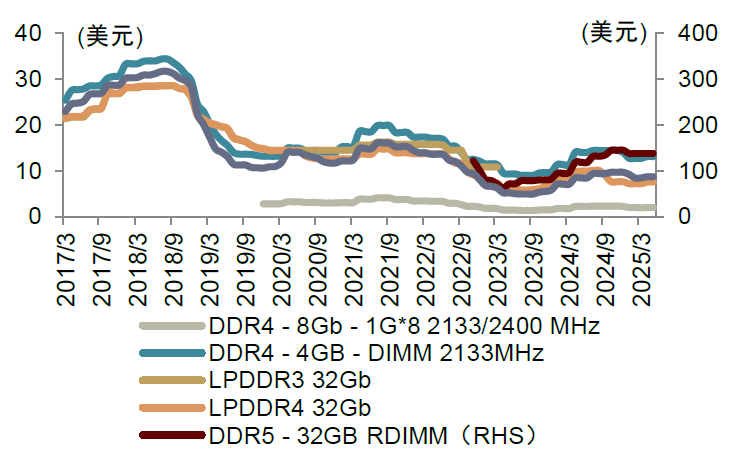

展望2H25:三大DRAM原厂将产能转向高阶产品,并陆续宣布将停产DDR4、LPDDR4(x)等中低阶产品,引发市场对旧世代产品积极备货,叠加消费电子传统旺季来临,根据Trendforce的数据,2Q25 DRAM产品整体价格已经上涨5%~10%,我们预计3Q25有望继续上涨10%~15%;以北美大厂为主的CSP厂商持续加大AI投资,驱动近几个季度企业级存储(eSSD)需求高速增长,供需关系趋于紧张,2Q25 NAND Flash产品整体价格已经上涨3%~8%,我们预计3Q25有望继续上涨5%~10%。

利基存储

展望2H25:消费电子、安防/工业、通信基建等下游需求复苏驱动NOR Flash、SLC NAND/MLC NAND等利基型产品需求回暖。6月20日,Meta与Oakley联名推出运动AI眼镜,结合此前Meta与Ray-Ban发布的联名AI眼镜,我们认为经过前期市场培育后,以AI眼镜为代表的AI可穿戴设备未来有望迎来放量,拉动中高容量NOR Flash需求增长。如上所述,由于原厂逐步退出DDR4、LPDDR4(x)等产品制造,16Gb及以下DDR4/LPDDR4(x)当前处在供不应求状态,我们认为供给端收缩引发的涨价有望持续至3Q25。

图表9:部分主流DRAM产品期货价格数据

资料来源:彭博资讯,中金公司研究部

数字SoC:关注端侧算力升级、AI硬件创新的投资机会

进入2025年7月,半年报预报超市场预期。瑞芯微公告预计2025年半年度实现营业收入约20.5亿元,同比增长约64%;预计2025年半年度实现归母净利润5.2-5.4亿元,同比增长185%-195%。乐鑫科技预告2025年半年度实现营业收入为12.2到12.5亿元,同比增加33%到36%;预计归母净利润为2.5-2.7亿元,同比增加65%到78%。泰凌微2025年半年度业绩预告营业收入预计为5.03亿元,同比增长37%;归母净利润预计为9,900万元,同比增长267%。

从SoC公司半年报预告中可以发现:1)行业需求高景气,老应用出货量快速增长(智能家居、智慧工业、汽车智能化等),新应用开始萌芽(AI玩具、音乐教育、智慧农业、机器人等)。2)龙头公司不断迭代新产品、拓展产品能力圈,获得高于行业增速。3)利润受益于经营杠杆的作用,净利率大多呈现上升趋势。我们看好以上三个趋势有望在2H25得以延续。

展望2H25:我们看好SoC芯片持续受益于端侧AI硬件新一轮创新周期,建议关注模型端、应用端催化。

► 模型端:2025年4月30日小米开源Xiaomi MiMo。结合我们在《AI进化论(4):端侧AI格局生变,国产SoC迎高光时刻》中的观点:DeepSeek优化后的蒸馏技术使得更多模型能够部署在端侧,有望掀起新一轮智能硬件浪潮,进而利好端侧AI SoC算力需求。目前龙头SoC公司已经支持部署DeepSeek1.5B-3B蒸馏模型。通过旗舰SoC升级,以及新一代NPU搭配组合,端侧AI SoC龙头有望率先实现更广泛的端侧大模型的高效本地化部署。另外,在智能驾驶/机器人领域,我们看到VLM结构模型也呈加速落地趋势。

► 应用端:在百花齐放的行业应用中,AI眼镜仍为业内最看好的智能硬件创新之一。同时,我们也看好智能汽车、机器人领域应用的快速发展,相关终端迭代更新加速,AI能力增强。

图表10:消费电子领域AI SoC旗舰产品情况

资料来源:各公司官网,Wind,中金公司研究部

图表11:国产芯片在汽车智驾/机器人领域加速布局

CMOS图像传感器(CIS)/射频芯片:CIS领域车载应用引领高增速,旗舰手机CIS升级持续;射频芯片国产替代正当时

CIS芯片方面:展望2H25,我们看好:

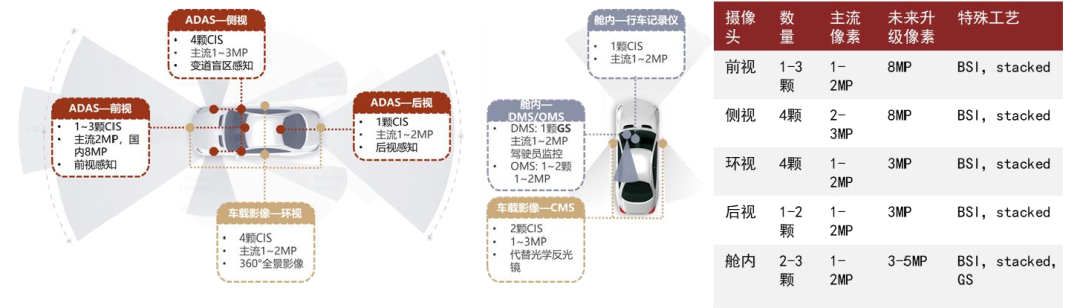

1)“智驾平权”趋势下车载CIS量价齐升。我们观察到国内外车企车载摄像头正在积极部署,产业链供应紧俏。我们预计不远的将来,在比亚迪为代表的车企引领推动下,50%的车型将搭载10颗以上的摄像头以支持NOA,我们预计8MP的占比将显著提升带来CIS芯片价值量上升。根据Yole数据,2023年豪威集团、安森美、索尼为全球领先的汽车CIS供应商,思特威在环视领域开始崭露头角(汽车CIS全球市占率约为3%)。

图表12:车载摄像头部署及CIS升级趋势示例

2)手机领域,国产旗舰芯片大底面/小像素点新品有望冲击海外龙头的地位。展望2H25,我们看到手机CIS市场竞争集中在两个方面:1)旗舰机大底面产品代表产品有豪威的OV50H,OV50K,OV50X(一英寸),以及思特威的SC580,SC590,SC5A0等,他们正在对索尼的一英寸芯片形成直接冲击。2)小像素点趋势仍在演进,长焦摄像头采用1-2亿像素的趋势使得像素点的竞争或来到0.61微米以下。三星过去在高像素、小像素点市场占据主导地位,我们认为国产厂商随着产品组合进一步补充,凭借性价比优势有望抢占三星份额。

3)运动相机、无人机、医疗、AR/VR等新兴领域逐步扩大规模。摄像头作为最重要感知方式之一,正在持续渗透和开拓新的硬件市场。

射频芯片方面:从技术角度看,我们认为射频前端模组化趋势明确,平台化的产品布局重要性日益凸显。展望2H25:我们认为大陆头部射频公司LPAMiD处于国产替代的关键时刻。我们建议持续关注明后年大陆射频公司在PA类模组(包括LPAMiF、LPAMiD等关键料号)的国产替代进展以及对应的业绩增量。

模拟芯片:模拟芯片市场复苏延续,国内需求结构分化特征显著

市场回顾来看,模拟芯片方面,我们持续跟踪量价两端复苏情况:

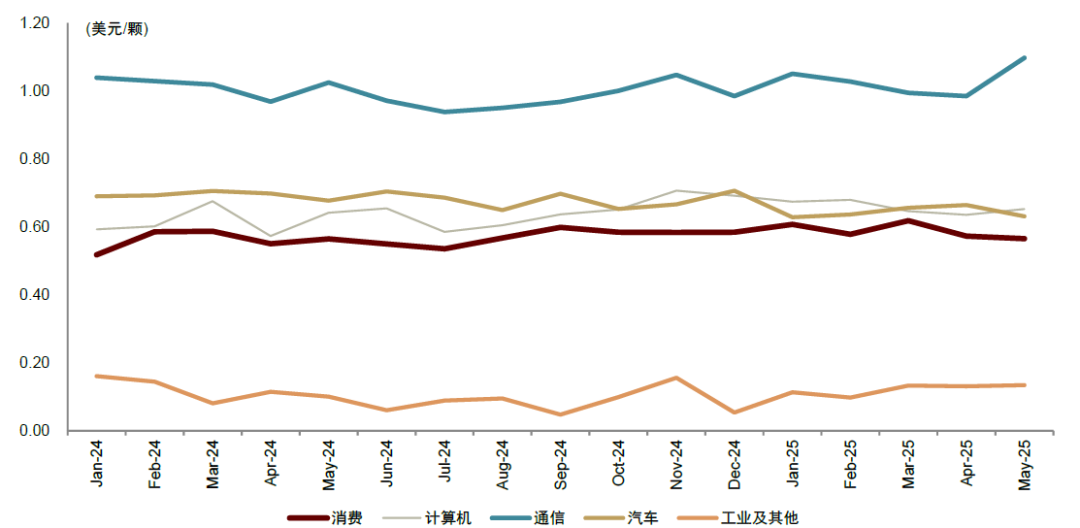

1H25模拟芯片市场在全球经济复苏的背景下展现出一定的活力与结构性变化。根据WSTS数据,模拟芯片市场呈现出明显的分化趋势,尤其是3月数据尤为突出,充分反映了消费需求的高涨与市场信心的回暖。然而,4月销售额回落,显示出市场短期内可能受到季节性因素或供需调整的影响。1)消费:在1H25延续市场复苏状态。受益于国补及国产品牌在海外市场的拓展,手机及消费类需求率先复苏;2)工业:部分细分领域如工业自动化和新能源设备开始补库拉货,缓解了2024年底的去库压力,库存逐渐回到正常水位;3)汽车:各下游在1H25仍保持较高景气度。尽管较2025年底需求相对减弱,但得益于新能源汽车渗透率提升及本土供应链占比增加,我们预计汽车对模拟芯片的需求持续增长。4)通信:下游需求仍然较弱,但相比去年同期有所提升,我们预计需求复苏仍需时间。

价格:海外龙头厂商价格竞争放缓,国内的竞价格局有望进入平稳态势。分下游领域,根据WSTS数据,消费电子、计算机、通信(含手机)、汽车以及工业及其他各类别模拟芯片的单价稳定。我们认为随海外头部厂商潜在涨价,国内的价格竞争有望放缓。

图表13:全球模拟芯片单月价格(按下游应用拆分)

资料来源:WSTS,中金公司研究部

展望2H25,我们认为工业复苏步伐有望加快,模拟芯片方面建议关注国内公司盈利能力的提升、市场头部厂商低估值布局机会,以及并购重组相关投资机会。

功率器件:高压大电流芯片需求仍在摩底期,关注出口结构性机会、SiC国产芯片上车及GaN工业级产品全面渗透

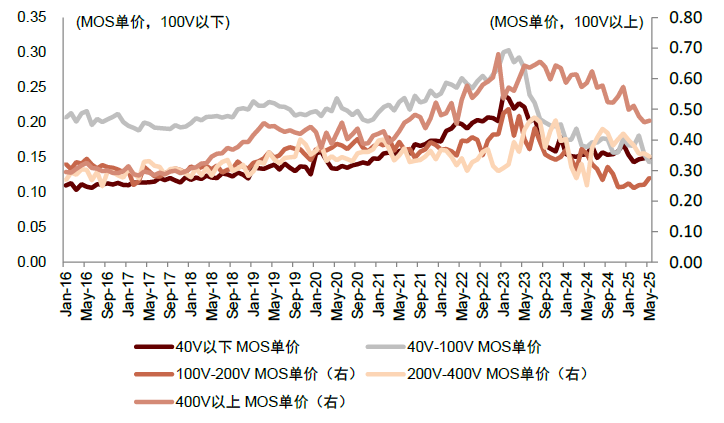

展望2H25:上半年来看,整体功率器件行业需求转好,库存消化,但整体在供给侧充沛,下游需求温和复苏的环境下,行业层面依然呈现结构性改善趋势。低压小电流产品市场复苏节奏较早,目前已进入平缓发展期,而高压大电流产品来看,依然处在价格磨底阶段。我们认为随着行业政策的变化及产品升级,光伏、汽车等功率器件重点应用领域下半年需求有望持续改善,为功率器件市场带来坚实的中长期成长动能。结构性上来看,我们认为国内功率MOS/IGBT出海对海外产品替代,SiC器件国产上车是投资者需要关注的重点,可能为相关企业带来较强的业绩alpha。此外,GaN产品在工业领域(新能源车、数据中心、机器人)的全面渗透也有望成为行业新的增长点。

图表14:全球MOSFET单价情况(美元)

资料来源:WSTS,中金公司研究部

晶圆代工:“China for China”趋势下大陆晶圆厂份额不断提升

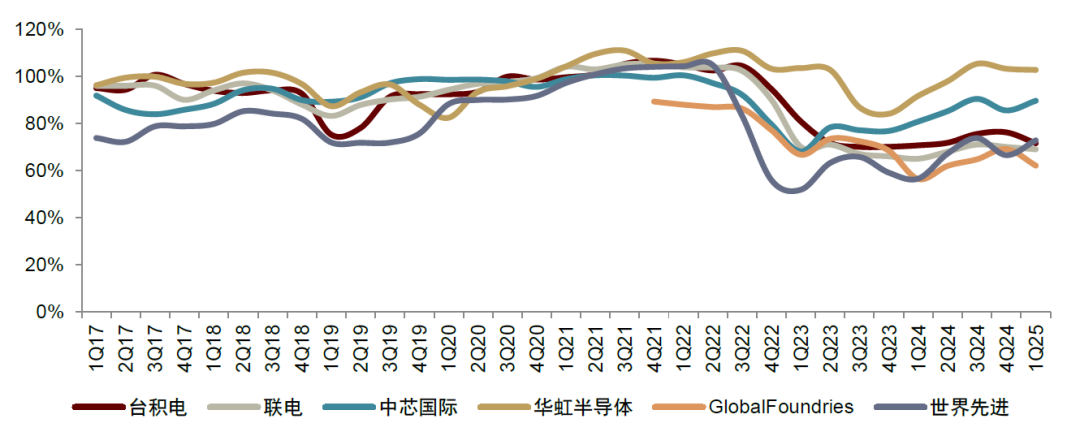

展望2H25:1Q25中芯国际、华虹半导体稼动率分别为90%、103%,处于旺盛状态,而海外二线大厂稼动率大致在60%~70%区间,背后反映的是“China for China”趋势下,全球成熟制程新增需求基本均被中国大陆晶圆厂新增产能消化这一事实。展望未来,我们认为在这一趋势下,中国大陆晶圆厂有望通过出货量的增长继续实现营收的增长。

图表15:全球主要晶圆厂各季度稼动率情况

注:联电、中芯国际、华虹半导体产能利用率取自公司公告,其余公司产能利用率系通过各公司官网及我们的主观假设测算

资料来源:各公司公告,中金公司研究部

封测代工:成熟产品受益于周期错位,先进制程待上游起量

我们认为2025年下半年封测代工的趋势将分为两大部分。第一,在周期错配的行业中,AIoT、汽车电子、工业电子受到库存增加,新品品类增加、国产替代的影响下,模拟、功率、SoC等类芯片的需求相对旺盛,对封装代工和测试代工的订单有叠加效应,同时我们也观察到近期(2025年7月)有局部产能紧缺,并且上游原材料如载板、引线框架等涨价和缺货的情况,考虑到目前的库存水位和需求变化,我们认为该情况可能会持续一个季度以上。第二,随着中国大陆AI基础设施的建设,同时伴随着AI芯片设计能力和前道制造能力的爬坡,我们认为先进封装的测试和封装也将迎来新一轮的机遇。我们看到目前各家厂商已具备局部2.5D、3D封装产能,但掣肘于上游产能不足,客户总量不足。但我们认为目前市场仍处于蓝海,仍具备较强的投资价值,同时也建议关注上游与逻辑芯片、存储芯片、HBM(高带宽存储芯片)相关的国产设备以及材料。

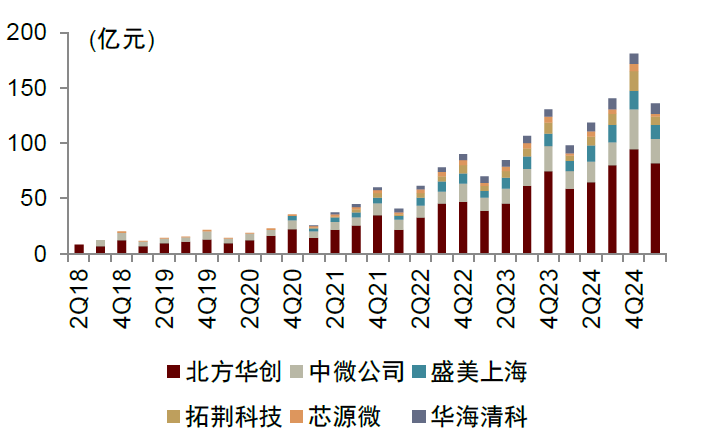

半导体设备:国产替代持续,头部公司继续维持快速增长

展望2H25:1Q25北方华创、中微公司、拓荆科技等主要半导体设备公司营收同比实现30%~40%增长,国产替代持续不断,相关厂商通过份额拓张实现业绩进一步增长。1H25国内存储厂商、逻辑厂商均有一定量订单,各家半导体设备公司在手订单旺盛。展望未来,我们认为半导体设备公司仍然有较大的国产替代空间。

图表16:主要半导体设备公司季度营收情况

资料来源:Wind,中金公司研究部

半导体材料:三大引擎驱动市场成长

展望2H25: 2024年全球半导体材料市场规模达675亿美元,同比增长3.8%,其中晶圆制造材料市场规模429亿美元,同比增长3.3%,封装材料市场规模246亿美元,同比增长4.7%,随着全球半导体需求恢复缓慢增长,1H25受益于晶圆厂稼动率提升及产能持续扩张,全球半导体材料需求呈快速增长趋势。我们认为下半年未来半导体材料成长逻辑由以下三点驱动:1)2024年下游晶圆厂成熟制程由于产能利用率较高扩产放缓,随着1H25稼动率进一步提升,我们看好成熟制程企业产能持续扩建,带来半导体材料需求增长;2)国内先进存储器产能快速扩产,长江存储、长鑫存储等企业持续扩大其NAND及DRAM产能,同时产品持续迭代升级,带来半导体材料需求持续结构性增长;3)目前国内部分半导体材料企业在成熟制程已取得较高国产化率,如CMP耗材、电子特气、湿化学品等,未来我们认为随着国内先进制程快速发展,先进逻辑/存储/封装材料国产化率有望快速提升。

EDA设计工具:人才梯队建设以及行业整合仍是行业之核心

我们认为EDA设计工具仍将呈现收入增速高于利润增速的情况。我们首先观察到,EDA设计软件行业的季节性明显,同时国内几家主要公司的收入均呈现出年度较快增长的趋势。我们认为主要得益于中国大陆EDA设计工具的市场的低国产化率,在设备、材料、零部件的国产化趋势下,有更多的企业愿意使用国产产品,我们认为在EDA工具前期大量投入研发、销售的基础上,有望实现更多的客户数量基础的突破。另外,我们认为目前行业基本已具备整合的条件,但考虑到资本市场融资环境的变化,大规模的合并可能还需时日。

面板/PCB/元器件板块2025年下半年展望

面板:关注OLED在中尺寸渗透率提升的延续性

OLED面板方面,根据群智咨询,全球1Q25智能手机面板市场出货5.4亿片,同比基本持平。尽管有“国补”政策支持,但智能手机市场面板需求受2024年底品牌备货策略影响,出货量未见显著增长。品牌“降本增效”策略成为主导市场发展的核心逻辑。随着柔性OLED面板成本持续优化,其在智能手机应用市场不断向中端机型渗透,市场份额进一步扩张。

展望2H25年,我们认为全球面板市场预计将继续保持增长势头,OLED技术在中尺寸领域的渗透率将进一步提升。

LCD方面:根据群智咨询,1Q25电视销量企稳、面板大尺寸化需求及IT销量回暖的趋势延续。在2Q需求疲软的基础上,进入传统销售旺季,我们预计7月份电视面板需求环比温和复苏。我们建议关注2H25面板在旺季需求拉动下的价格止跌上涨机会。由于LCD行业供给侧增量很少,而需求端TV大尺寸化趋势明确(每年平均增长1英寸以上),我们看好LCD面板行业供需格局呈现逐年改善以及龙头公司盈利逐步上升。

PCB:PCB 企业业绩亮眼,产业链景气上行

展望2H25: 我们看到1Q25主要PCB公司业绩均有较高的同比增速。归母净利润同比增速胜宏科技339%,生益电子657%,沪电股份48%。且胜宏科技在一季报表示“2025年二季度净利润环比增长幅度将不低于30%,2025年上半年净利润同比增长幅度将超过360%。” Prismark的数据显示2024年全球PCB市场产值为736亿美元,同比增长5.8%;预计2025年,全球PCB市场预计将实现产值同比增长6.8%。Prismark预计高多层和HDI市场产值有望实现更高的增长预期,有望在25年分别同比增长41.7%和10.4%。产能方面沪电4Q24规划后续投资约为43亿元人工智能配套PCB扩产项目,胜宏科技也表示“2025年度公司及子公司拟使用合计不超过人民币30亿元用于固定资产、无形资产购买”。

考虑到短期AI PCB需求紧缺,头部PCB厂商通过技改、扩产提升中高端PCB供应,PCB设备有望迎来爆发。

上游覆铜板领域亦保持较高景气度,建滔积层板此前因原材料铜、玻璃布及化工品价格上涨,计划对CCL价格上调。更上游看上半年多家玻纤企业如泰山玻纤和四川玻纤也发布调价通知,对电子纱及电子布价格均有不同程度的调涨。此外,低介电及低膨胀等高端材料供应亦十分紧缺,而LME铜此前也创近三个月新高。AI汽车电子等下游需求旺盛及原材料涨价有望推动通用PCB及上游持续景气。

元器件:关注新能源汽车和AI服务器领域结构性机会

行业整体稳健增长,建议关注细分下游的结构性机会。回顾1H25,行业整体稳健增长,5M25台股被动元件营收同比增长10%,延续2024年全年增速,单月营收峰值已接近前高。分下游来看,智能手机出货量小幅增长,泛消费电子需求存在国补拉动,新能源汽车需求仍然维持旺盛,光伏在“抢装潮”下增长显著,AI服务器呈现高景气。受益于下游需求带动,主要厂商1Q25收入均实现10~20%同比增长,为全年业绩奠定良好增速,我们预计2Q25有望延续该增长势头。展望2H25,市场对于消费电子和光伏的景气度存在担忧,主因上半年国补和抢装而可能透支后续需求,相比之下,我们认为新能源汽车和AI服务器的需求释放确定性较高,因此,建议关注在这两类领域存在Alpha的公司。

风险提示

► 贸易摩擦加剧。中美贸易摩擦导致我国在半导体产业的中上游,尤其是设备、材料以及EDA工具领域进口受阻,芯片设计、晶圆制造行业的发展受到了较大的阻碍,若中美贸易摩擦加剧,中国上述行业的发展将受到进一步的限制,导致相关公司业绩难以释放。

► 海外CSP资本开支减缓。目前海外CSP的AI投入持续加码。我们认为,资本开支的实际落地情况直接影响硬件的有效需求,若最终算力资本开支因宏观环境或AI应用发展迟滞而低于预期,半导体的需求可能出现波动,进而影响业绩。

► 行业竞争加剧。国内半导体企业整体发展时间较短,在规模、技术上较海外龙头企业仍有一定差距,若海外企业加大研发投入或通过兼并购持续增加公司规模及研发实力,可能会导致国内企业竞争加剧。

► AI对出货量的驱动不及预期。AI模型优化方向的转变可能影响其对算力芯片的需求拉动作用。如轻量化模型通过精巧算法设计,可能降低对大规模算力的依赖,就能在边缘设备上流畅运行。技术的演进可能使得传统面向大规模AI计算的芯片出货量受到影响。

► 国产化进展不及预期。在供应链安全日益紧迫的情况下,国内供应商正在积极导入国产半导体设备、材料供应商,因此也给国内厂商提供了发展机遇。若行业整体国产化趋势放缓,将影响国内半导体设备、材料企业收入及利润的释放。

► 国内晶圆厂扩产不及预期。若晶圆厂产能扩张不及预期,则将导致国产设备材料每年的采购额大幅下降,影响其收入及利润。

VIP复盘网

VIP复盘网