报告摘要

布鲁可:立足多元IP打造拼搭角色类玩具龙头

公司成立于2014年,主营拼搭角色类玩具的研发、生产及销售,2023年以GMV计算在国内同业排名第一,市占率30.3%。2024上半年受益IP建设、产品研发及渠道拓展,收入同比增长238%至10.46亿元。收入结构中,公司以IP文化为核心,已获得约50个全球知名 IP 的授权,其中以奥特曼IP占比最高,收入占比57.4%,变形金刚IP占比18.7%,自有IP英雄无限占比16.2%。渠道端以线下经销为主,收入占比91.6%,同时构建了全渠道营销模式。

行业概况:中国拼搭角色类玩具市场GMV快速增长,海外市场发展提供新增长机遇

据弗若斯特沙利文数据,2023 年中国拼搭角色类玩具市场GMV为58亿元,2019-2023 年复合增速达到 49.6%。且未来受益消费年龄层拓宽、IP 经济和情绪消费需求的增长,2028年GMV有望达到325亿元。其中布鲁可以30.3%的市占率排名第一,前五大企业合计市占率为76.9%,市场集中度较高。除中国外的海外拼搭角色类玩具市场2023年GMV为221亿元,有望以24.9%的复合增速增长至2028年的671亿元。

公司概况

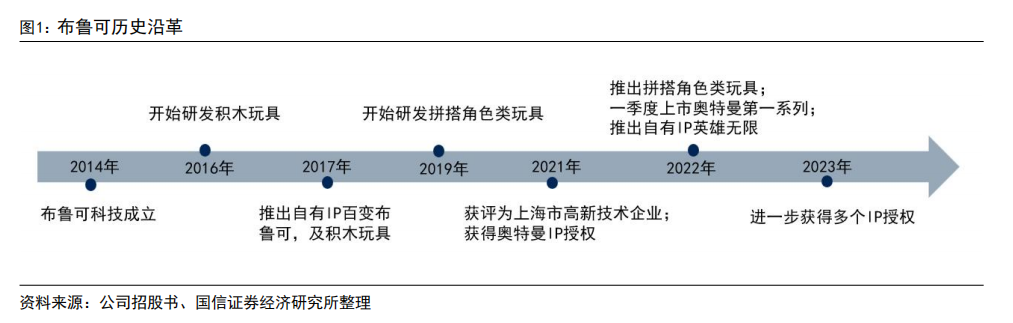

公司历史沿革及商业模式

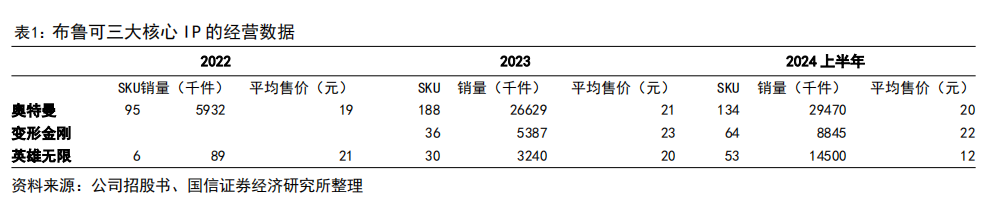

公司成立于2014年,2016年开始研发积木玩具,并于2017年推出自有IP百变布鲁可。2019年开始研发拼搭角色类玩具,该类型相较于积木玩具,更易还原IP角色神韵及进行个性化造型和涂装。2021年公司获得奥特曼IP授权,开发拼搭角色类玩具,该IP成为公司最重要的业绩支撑,2023年占总收入的63.5%。

此后,公司进一步强化拼搭类玩具的布局并推动IP多元化,目前IP矩阵达到约50个,包括奥特曼、变形金刚、火影忍者、宝可梦等全球知名IP,及百变布鲁可和英雄无限两大自有IP。公司已发展成为中国领先的拼搭角色类玩具企业,2023年实现约18亿GMV,在中国拼搭角色类玩具细分市场的市场份额分别为30.3%。

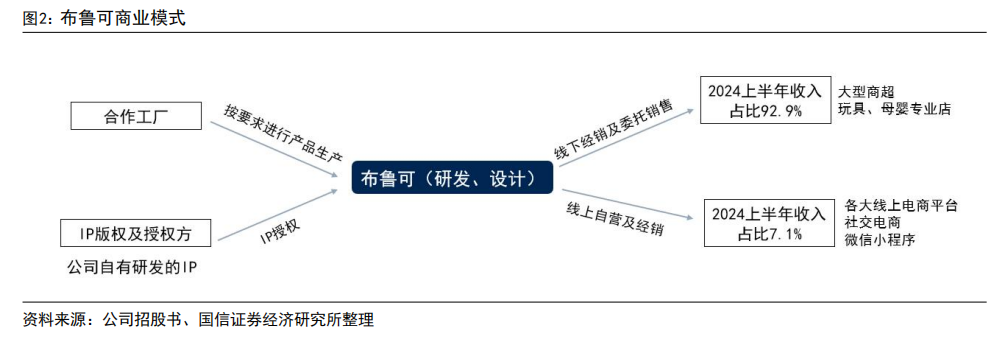

商业模式看,公司处于玩具产业链中游的产品设计、研发环节,毛利率相对较高,2024上半年整体毛利率达到53.3%。公司通过IP授权、自有IP研发的方式进行产品研发,生产由六家合作工厂完成,销售渠道以经销及委托销售为主。

公司经营概况及收入结构

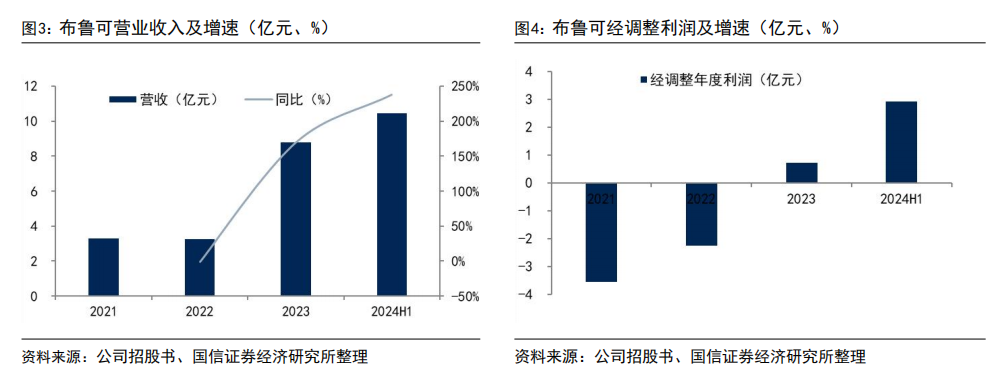

过去几年的整体业绩水平看,公司2021-2023年分别实现3.3/3.26/8.77亿元。其中2023年收入同比增长169%,核心受益公司2022年推出的一系列拼搭角色类玩具在2023年进入收获期及公司把握线下消费复苏机遇扩大销售网络。

2021-2023年归母净利润分别亏损5.03/4.2/2.06亿元,在毛利率提升及营销效率提升下逐步减亏。且扣除公司估值提升导致的可转换可赎回优先股的公允价值变动影响、上市开支及以股份为基础的薪酬等三大非经营因素影响后,公司2023年实现经调整利润7290万元,2024上半年进一步增长至2.92亿元。

2024年前三季度继续保持增长,根据公司未经审核财务数据,实现收入16.29亿元,同比增长177.2%。

营业收入分产品类型及IP:以奥特曼、变形金刚、自有IP为三大核心

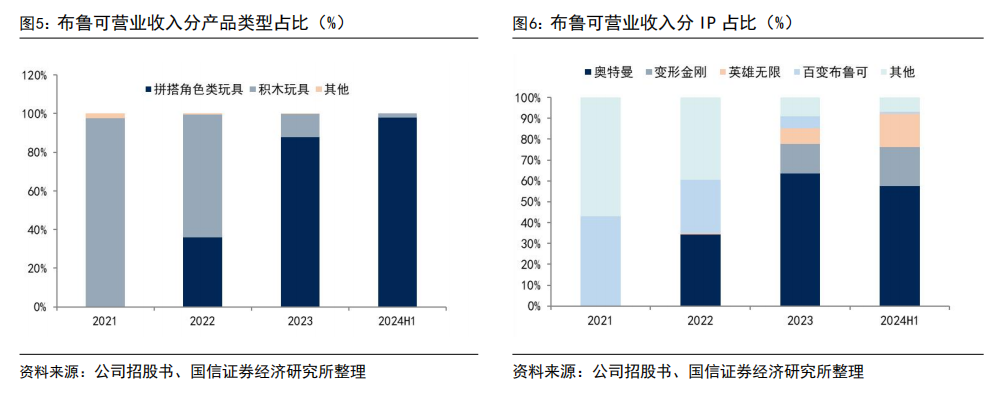

分玩具类型看,公司目前基本以拼搭角色类玩具为主,2023年/2024上半年收入占比分别为87.7%/97.8%。

分具体IP来看,2023年/2024上半年,公司奥特曼IP收入占比63.5%/57.4%,变形金刚IP收入占比14.3%/18.7%。此外,自有IP英雄无限收入占比7.3%/16.2%。

营业收入分渠道:线下经销为主,海外市场逐步打开

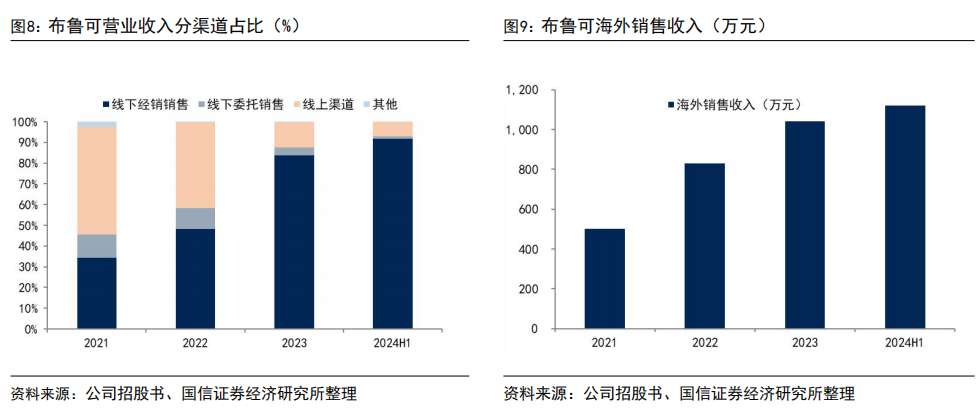

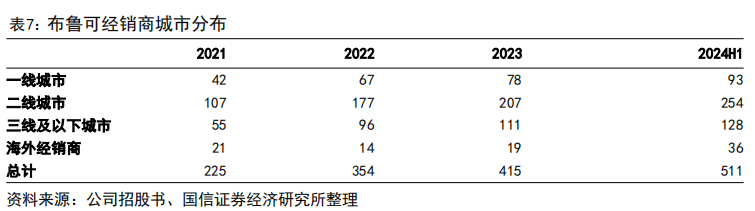

公司线下渠道2023年/2024上半年收入占比分别为87.7%/92.9%,其中以经销模式为主,收入占比分别为83.6%/91.6%。公司经销商采取买断销售模式,通常包括具有特定区域覆盖范围并已建立当地销售网络的玩具、文化及创意产品经销商,截止2024年6月底,经销商数量511个,未出现单个经销商占比过高的情况。

另外,线下渠道有少部分委托销售模式,2023年/2024上半年收入占比分别为4.1%/1.3%。该模式下在通过委托销售合作伙伴向终端消费者作出销售时确认收入。截止2024年6月底,公司拥有三名委托销售合作伙伴。

公司亦打造线上销售模式,2023年/2024上半年线上销售渠道占比分别为12.1%/7.1%。线上渠道包括电商旗舰店、微信小程序以及经销商销售模式。

此外,从区域布局看,除深耕中国本土市场,布鲁可积极布局海外打开新的增长空间,已进入了包括美国、东南亚和欧洲的多个海外市场。公司海外销售收入从2021年的500万元增加值2023年的1040万元,2024上半年更是完成了1120万元的销售。

主要财务数据

毛利率:总体毛利率稳步提升,自有IP毛利率领先

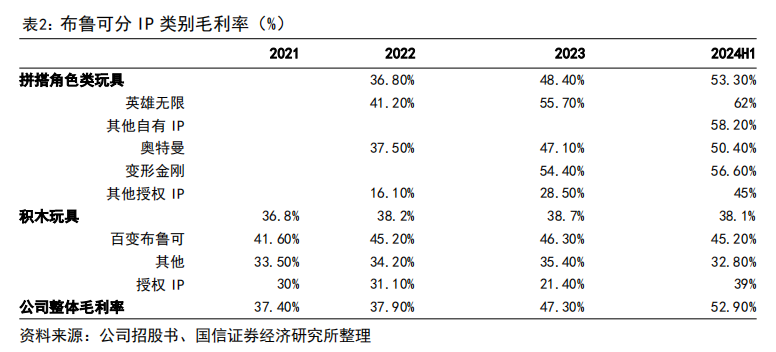

公司2021-2023年整体毛利率分别为37.4%/37.9%/47.3%,2024上半年进一步提升至52.9%,受益生产端效率进一步提升以及规模效应。具体IP毛利率看,核心IP奥特曼毛利率2022年/2023年毛利率分别为37.5%/47.1%,2024上半年进一步提升至50.4%。自有IP的2022年/2023年毛利率分别为41.2%/55.7%,2024上半年进一步提升至61.9%。

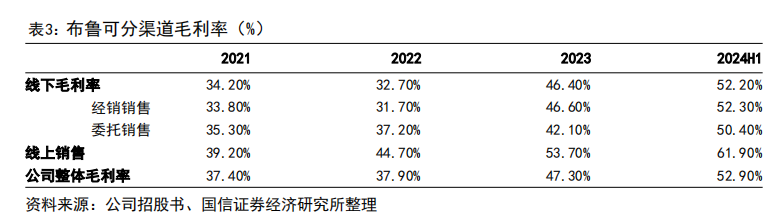

不同渠道的毛利率看,核心的线下经销渠道2021年-2023年毛利率分别为33.8%/31.7%/46.6%,2024上半年进一步提升至52.3%。线上渠道2021年-2023年毛利率分别为39.2%/44.7%/53.7%,2024上半年进一步提升至61.9%。

费用率情况:销售费用率稳步下降,研发持续增加投入

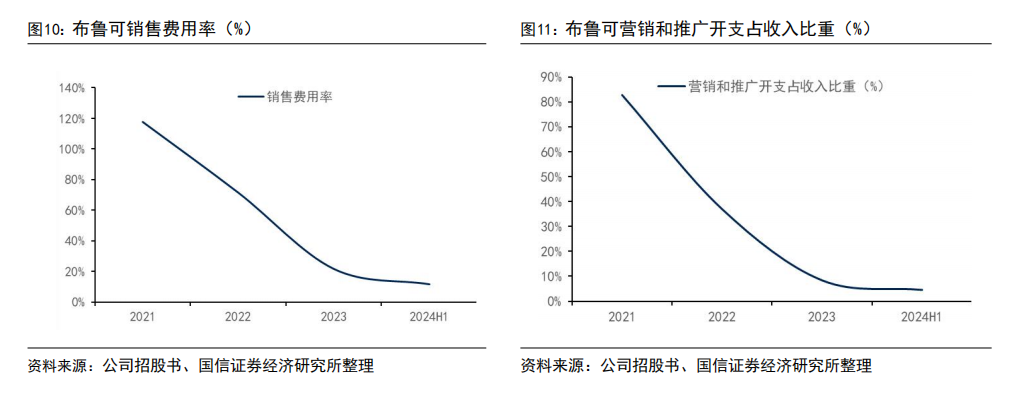

公司销售及经销开支主要系营销和推广开支、工资等,2021-2023年销售费用率分别为117.9%/71.5%/21.6%,2024上半年进一步降至11.5%。主要系公司转型拼搭角色类玩具后,将营销重心转为内容营销,整体营销效率提升,以及受益IP角色本身具有内容属性和消费者认知。

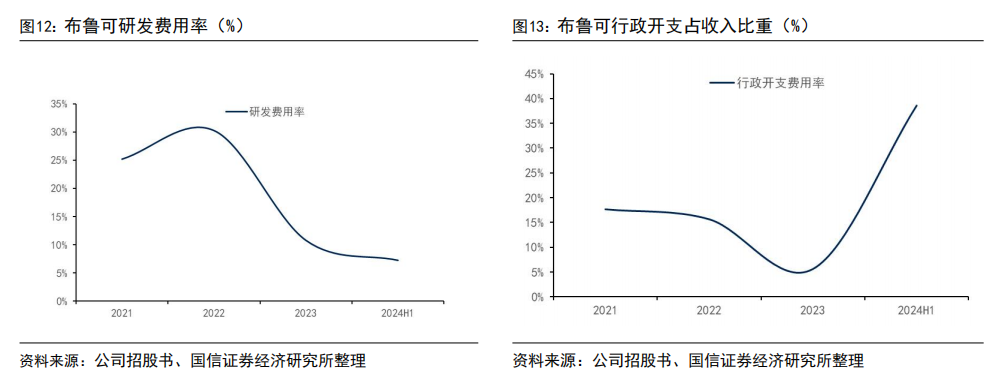

公司持续重视研发投入,2021-2023年研发开支分别为8300/9800/9500万元,2024上半年为7600万元。研发开支占收入的比重分别为25.2%/30.2%/10.8%/7.3%,整体占比下降主要受益规模效益提升。行政开支占收入的比重2023年为5.6%,2024上半年为38.6%,主要系以股份为基础的薪酬增加及上市开支增加。

存货周转效率提升,现金流状况好转

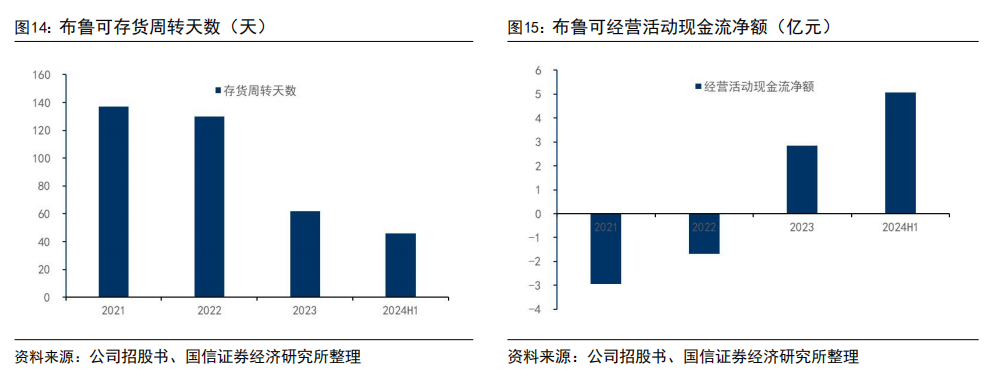

公司存货周转天数从2021年的137天降至2023年的62天,2024上半年进一步优化至46天。公司拼搭角色类玩具实现了高速存货周转,截至2024年6月30日止六个月,该品类产品从入库到出库平均约为30天。

经营现金流方面,公司2023年实现经营性现金流净额2.85亿元,较2022年净流出1.69亿元实现大幅改善,2024上半年取得经营性现金流净额5.08亿元,受益于年度利润亏损持续收窄。

股权结构及管理层

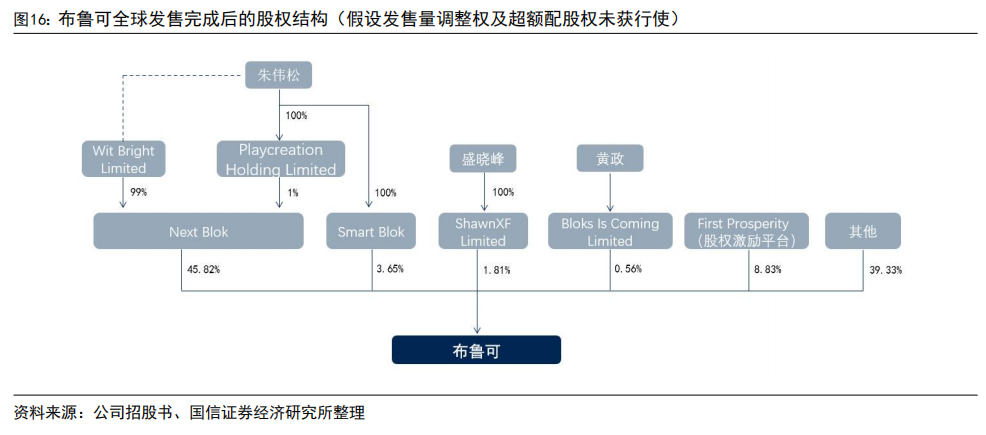

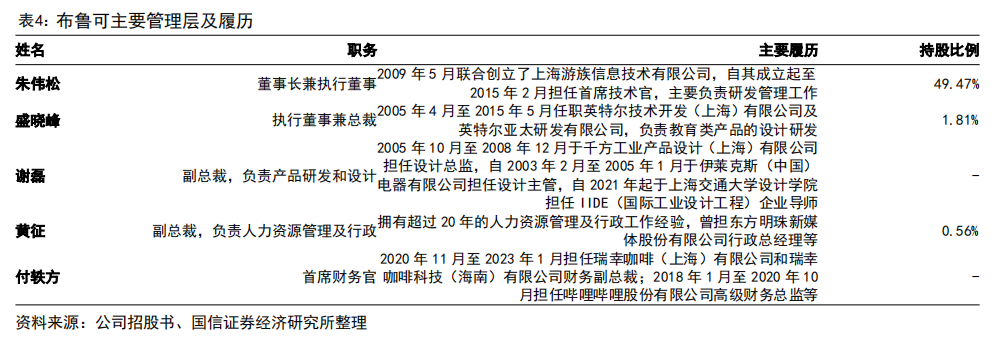

公司董事长兼执行董事朱伟松于全球发售完成后(假设发售量调整权及超额配股权未获行使),合计持有公司49.47%股份。根据股份激励计划持有相关激励股份的平台First Prosperity持有公司8.83%股份。

公司为激发员工积极性和对公司长远发展的认同,公司于2023年1月12日采纳并于2024年3月29日修订及重列股份激励计划。该计划共有74名参与者,包括2位董事、4位高级管理层及68位本集团其他僱员,行使价为0.2元/股。

主要管理层履历看,董事长兼执行董事朱伟松曾于2009年5月联合创立了上海游族信息技术有限公司,自其成立起至2015年2月担任首席技术官,主要负责研发管理工作。工作中较为重视产品研发,对行业趋势、品类创新、商业开拓与合作具有深刻洞察。

执行董事兼总裁盛晓峰加入布鲁可前,于2005年4月至2015年5月任职英特尔技术开发(上海)有限公司及英特尔亚太研发有限公司,负责教育类产品的设计研发,并曾两次因在教育类产品研发中的杰出贡献获得英特尔成就奖。

产品研发及设计负责人谢磊2015年加入布鲁可担任副总裁至今,此前2005年10月至2008年12月于千方工业产品设计(上海)有限公司担任设计总监,自2003年2月至2005年1月于伊莱克斯(中国)电器有限公司担任设计主管,自2021年起于上海交通大学设计学院担任IIDE(国际工业设计工程)企业导师。

行业概况

行业规模及增速

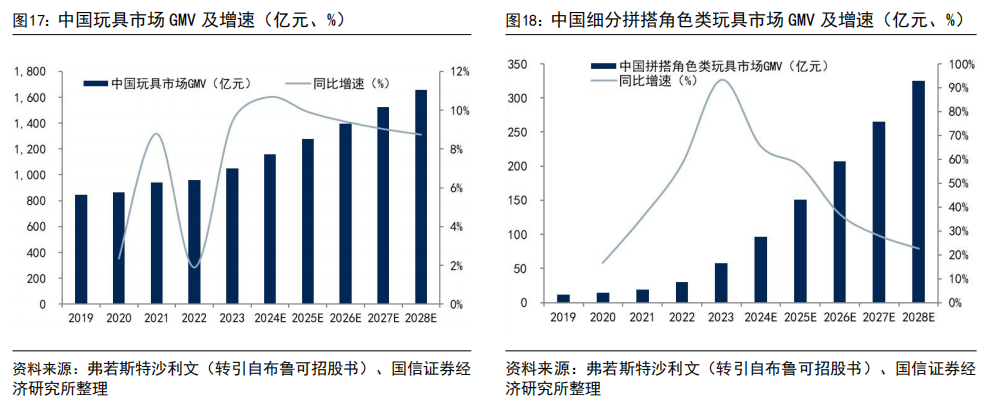

整体玩具市场看,据弗若斯特沙利文数据(转引自布鲁可招股书)统计数据,2023年中国玩具市场GMV为1094亿元,同比增长9.38%,2019-2023年复合增速5.6%。且未来随着消费喜好增加及产品端供给能力和IP商业化能力的不断提高,中国玩具市场GMV到2028年将达到1655亿元,2023-2028年复合增速预计为9.5%。

市场分类看,布鲁可主要经营产品为拼搭角色类。拼搭角色类玩具有相对更强的可玩性和益智性,可自由组合和拼搭。同时越来越多的与知名IP结合,借助IP丰富的内容,拥有了多元的品类,实现了对不同受众人群的覆盖,并具备了收集和收藏属性。

拼搭角色类玩具近年来实现规模快速增长,据弗若斯特沙利文数据,2023年中国市场GMV为58亿元,2019-2023年复合增速达到49.6%。且未来受益消费年龄层拓宽、IP经济和情绪消费需求的增长,2028年GMV有望达到325亿元,2023-2028年复合增速41.3%。

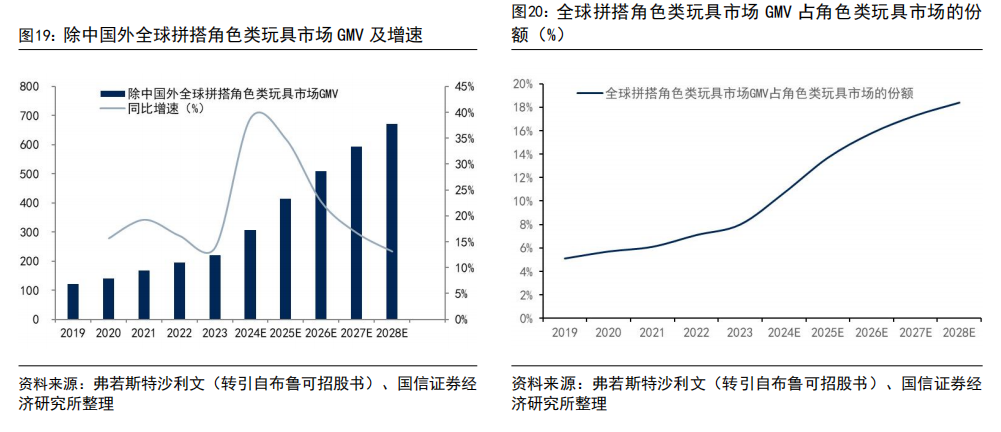

此外,除中国市场外,全球拼搭角色类玩具市场空间亦是更广阔的市场空间,不少企业积极把握出海机遇打开增长空间。如布鲁可海外销售收入从2021年的500万元增加值2023年的1040万元,2024上半年更是完成了1120万元的销售。据弗若斯特沙利文数据,2023年除中国外的全球拼搭角色类玩具市场GMV为221亿元,有望以24.9%的复合增速增长至2028年的671亿元,渗透率提升至18.4%。

行业竞争格局

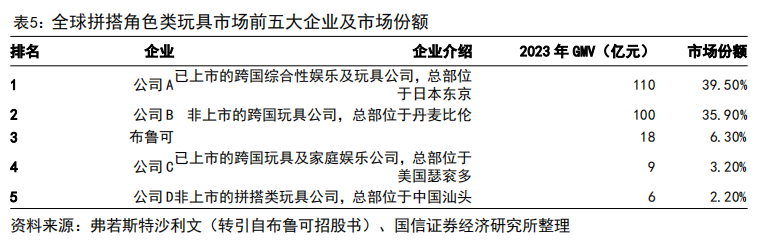

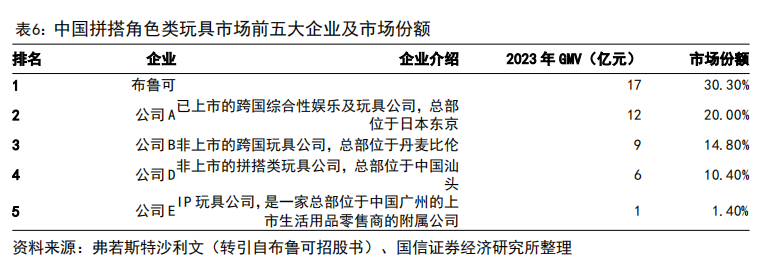

从全球拼搭角色类玩具市场看,按2023年GMV计,中国品牌布鲁可排名第三,在全球的市占率约 6%。前两大均为海外企业,分别是总部位于日本东京的跨国综合性娱乐及玩具公司,市占率39.5%;总部位于丹麦比伦的全球积木玩具企业,市占率为35.9%。整体市场集中度较高,前五大企业占总市场份额的87.1%。

就中国市场而言,布鲁可则以30.3%的市占率排名第一。前五大企业合计市占率为76.9%,集中度较高。

布鲁可业务经营及核心数据

设计及研发:高效体系助力降本增效,核心专利巩固竞争优势

从创始人的背景看,朱伟松在上海游族信息技术有限公司工作期间,便主要负责研发管理工作,一定程度上也奠定了公司的研发基因。截至2024年6月30日,公司研发团队占到所有员工人数的约64%,其中约84%为产品研发团队。

其设计及研发体系建设主要体现在两个方面:

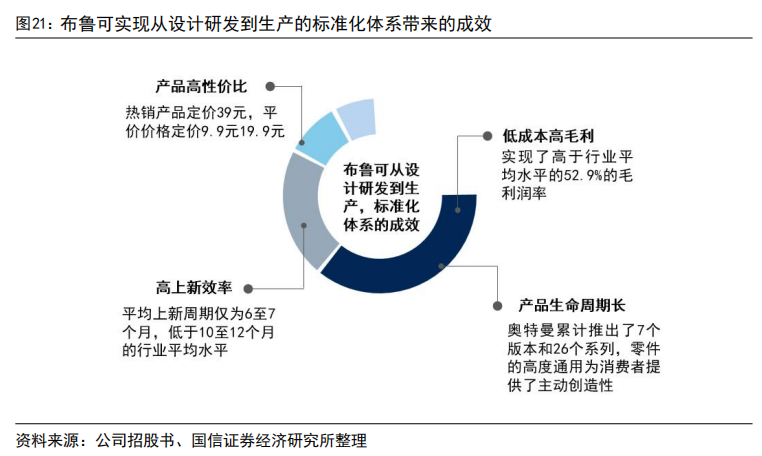

1)从设计研发到生产的一体化体系,以高度标准化降低成本及提高上新效率。公司做到了标准零件在不同型号产品之间的共用,高度标准化的接口使得标准零件可以和体现IP角色特点的特征零件进行高度兼容的不同拼搭组合,有效降低了生产成本以及实现了IP角色神韵的高度还原及高度个性化的动作模拟,从而进一步提高了产品的趣味性。

2)研发以用户需求为核心,注重用户反馈和用户体验,将消费者洞察贯穿产品设计到上市的全流程。在产品设计环节,公司通过用户调研和用户参与,不断提升产品的质量和体验感。产品上市后,公司基于用户反馈进行产品迭代,形成闭环来优化产品体验。

具体成效来看:

一是公司产品实现了高性价比,以2023年12月推出的19.9元的英雄无限星光版多个平价SKU为例,单SKU首季销量超过35万件。于2024年11月,我们推出定价9.9元的平价价格带产品变形金刚星辰版,以进一步扩大我们产品的价格带覆盖范围。

二是提升了上新效率,其拼搭角色类产品从概念探索到量产的平均上新周期仅为6至7个月,低于10至12个月的行业平均水平。在上新频率方面,公司自2023年至截至2024年6月30日止六个月,高频度地每季度推出约30至90款SKU;在上新数量方面,我们在2023年共推出197款SKU,并计划2024年和2025年分别推出约400款和约800款SKU。

三是有效延长了产品生命周期,以奥特曼为例,累计推出了7个版本和26个系列,目前奥特曼群星版累计推出的所有13个系列的产品均在销售,其中第十一系列产品实现了首季销量相较第十系列86.7%的增长。

四是高度标准化的开模和自动化的注塑、UV打印和喷漆、零件分拣、入盒包装等流程,实现了高效的规模化生产和成本的优势。截至2024年6月30日止六个月,实现了高于行业平均水平的52.9%的毛利润率,并能大规模提供高质量的人民币19.9元的平价产品。

考虑到IP玩具市场竞争激烈及保持长期优势,公司构建了广泛的专利布局来保护产品体系的原创性。在中国已拥有512项专利,其中发明专利75项。我们在海外拥有24项专利,并取得了包括美国、欧洲、日本等国家和地区的授权。

一是零件的相关专利:包括整体拼搭结构、关节、外观设计、连接及动作模拟方式等,不同型号的产品之间的绝大部分标准及特征零件可以在二次创作中交叉使用。这也是公司面对其他IP玩具企业竞争的重要优势。

二是生产工艺的专利,有助于降低整体生产成本,同时是合作工厂体系难以复制的重要原因。

IP矩阵及广泛产品组合:延长生命周期,扩大消费群体覆盖

公司具有一套系统的IP开发、授权和管理机制,并通过综合考量IP知名度、消费者偏好、产品契合度、产品扩展潜力等维度,不断优化并积累了领先的IP商业化和管理能力。目前已获得约50个知名IP的授权,触达多年龄段以及不同性别的全球消费者。此外,已成功推出2个自有IP,包括儿童益智类的百变布鲁可和中国传统文化主题的英雄无限。

同时,基于不同IP的特性,加上公司自身高效的研发生产体系,实现了广泛的产品布局和价格带区间,基本实现了从儿童到成人,从平价到相对高价产品的全覆盖。

多渠道营销网络布局,内容驱动营销提升转化效率

公司线下借助经销商模式,实现广泛的城市和渠道布局。公司已有效覆盖所有一线与二线城市以及超过80%的三线及以下城市。产品在中国的大型商超和专业网点进行销售,包括玩具反斗城、孩子王、酷乐潮玩、沃尔玛等。线上已覆盖主流的电商渠道以及自有的微信小程序。

营销方面,拼搭角色类玩具由于拼搭过程所带来的与消费者之间的联结,以及角色类IP本身丰富的内容属性和易传播性,所以天然地适合以内容驱动的营销方式。公司采用内容驱动的互联网营销策略来高效触达和维系广大的消费者、粉丝和BFC群体,并收集对产品的反馈。

截至2024年6月30日止六个月,公司的营销和推广开支为4800万元,占总收入的4.6%,根据弗若斯特沙利文的资料,远低于行业平均水平。

具体措施来看:

1、官方账号发布高质感及突显我们产品设计和IP角色神韵的产品图片与视频,以提升品牌力。

2、与KOL和KOC合作,突出产品优势并发布产品内容,包括酷炫外观和全新工艺等新品特点,二次创作内容,IP影视经典主题的复刻和产品体验感等,以激发消费者生态圈的活跃度。

3、更重要在于用户生成内容。公司高度还原IP角色神韵的产品,充分激发了粉丝和BFC(布鲁可积木人创作者)对丰富的产品组合进行二次创作的兴趣和自发分享创造内容。通过官方转发及相关活动运营,如成品晒图活动、模玩大赛、线下展会等,进一步推动消费者、粉丝和BFC在社交媒体平台对用户生成内容的创作和分享。

总体上,在营销策略上,公司打造了专属的消费者生态圈:以内容驱动的互联网营销策略来高效触达和维系广大的消费者、粉丝和BFC,并构建了一个自我循环的消费者生态圈。我们的消费者生态圈不仅提高了我们产品的上新成功率和销售效率,而且提高了消费者和粉丝的黏度和复购。

募投项目

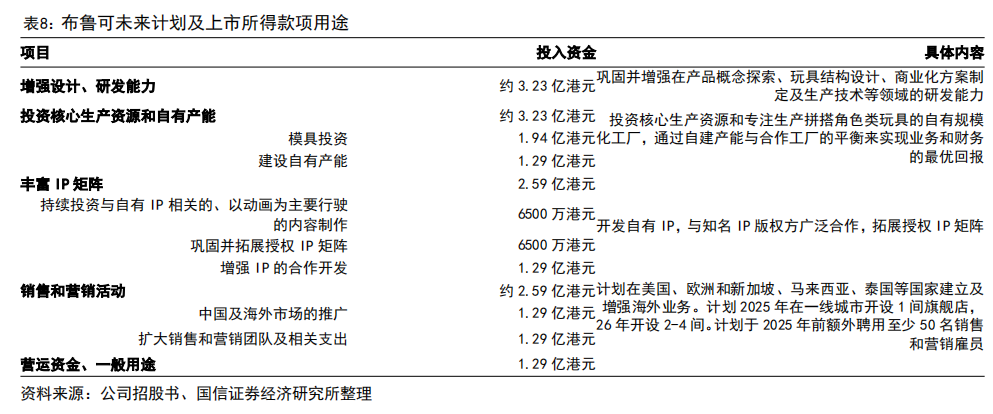

根据布鲁可全球发售招股书,公司发行募集资金主要用于强化设计研发能力、建设自有产能、丰富IP矩阵、扩大海外销售等。

风险提示:IP项目合作不及预期;IP续约不及时;IP本身负面影响等

VIP复盘网

VIP复盘网