人形机器人行业已经进入了行业爆发的前夜,根据Goldman Sachs Research 预计劳动力短缺将驱动人形机器人的市场规模在未来的10-15年内达到60亿美元。

在最乐观情况下,如果产品设计、应用案例、成本可控性、公众接受度等方面的问题均得到完全克服,预计2035年人形机器人市场规模将高达1540亿美元,并可替代48%-126%的劳动力缺口和53%的老年人护理缺口。

根据Macquarie Research 预测,人形机器人渗透曲线将与纯电动车相似,预计到2050年,家用市场对人形机器人的需求将成为推动行业规模达到3万亿美元的转折点,意味着在未来30年内,人形机器人对家庭来说可能和汽车一样重要。

根据特斯拉2023投资者大会,马斯克预计如果Optimus 达到成熟可用状态,其数量可能将达到100-200亿。我们可以看到人形机器人行业未来不到10年,将诞生出万亿的市场规模。

而人形机器人产业链,相关零部件公司,也必将诞生出几个千亿市值的公司。

而减速器作为人形机器人不可少的环节,特斯拉人形机器人 Optimus,其谐波减速器成本占比约为 15%左右。未来人形机器人开始放量,这块将带动减速器行业空间彻底打开。

当下减速器行业,谐波减速器、RV减速器的下游客户都以工业机器人为主。

海外精密减速器龙头哈默纳科 2024 财年的收入中,来自工业机器人、汽车、半导体设备领域的占比分别为 31%、23%、15%。

谐波减速器厂商中,绿的谐波 2023年来自工业及服务机器人零部件领域的收入占比达75%;RV减速器厂商中, 环动科技2023年RV减速器收入占比95%,其前5大客户(同年收入占比合计 92%)均为工业机器人制造商。

我们认为随着人形机器人的放量,减速器行业的相关龙头企业的收入结构也将发生变化。未来人形机器人必将为企业带来巨大的收入增长。

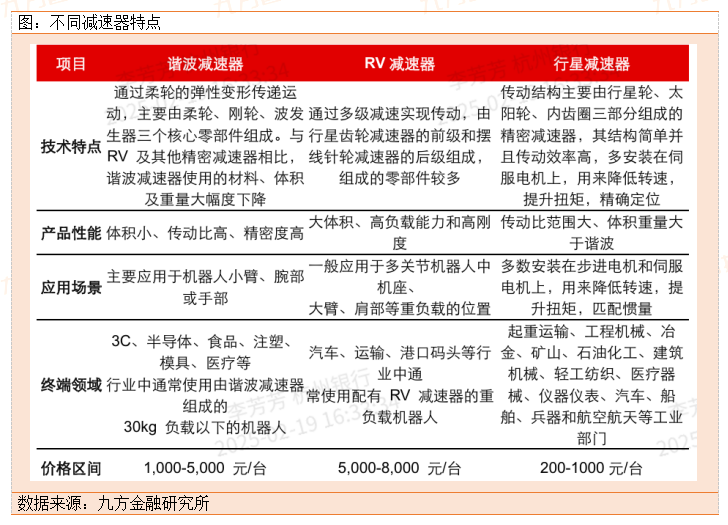

减速器是连接动力源和执行机构的中间机构,具有匹配转速和传递转矩的作用。减速器类似于机器人的“肌腱”,对于每一个以轴为中心转动的机器“关节”,减速器可以精准调节机器转动角度。

按照控制精度划分,减速器可分为一般传动减速器和精密减速器。精密减速器回程间隙小、精度较高、使用寿命长,更加可靠稳定,应用于机器人、数控机床等高端领域。

其中谐波减速器与 RV 减速器已成为高精密传动领域广泛使用 的精密减速器。谐波减速器采用从波发生器到可以形变的柔轮,再到真正输出功率的刚轮的传导方式。

从结构上来看,谐波齿轮减速器是一种靠波发生器使柔轮产生可控的弹性变形波,通过其与刚轮的相互作用,实现运动和动力传递的传动装置,其构造主要由 带有内齿圈的刚性齿轮(刚轮)、带有外齿圈的柔性齿轮(柔轮)、波发生器三个基本构件组成。

宇树科技通用人形机器人Unitree G1 拥有 23-43 个自由度,关节电机采 用行星减速器。傅利叶机器人GR-1搭载32个FSA执行器,可能采用谐波 行星减速器方案。

Tesla Optimus 机器人单体使用14个谐波减速器。特斯拉Optimus躯干共 有28个关节执行器,其中旋转关节14个,包括肩部6个、肘部2个、腰部2 个、髋部 4 个。

旋转关节由无框力矩电机 谐波减速器 力矩传感器 双编码器构成,其所使用的谐波减速器规格有3种,对应扭矩分别为20Nm、110Nm、180Nm。

总体来说,相比其他减速器,谐波减速器应用领域更精细,但是目前价格要贵。

由于传动原理和结构等技术特点差异, 使得谐波减速器与其他减速器在下游产品及应用领域方面各有所侧重、相辅相成,应用于不同场景和终端行业。

谐波减速器具有单级传动比大、体积小、质量小、运动精度高 并能在密闭空间和介质辐射的工况下正常工作的优点,同时具备成本优势,使其在人形 机器人小臂、腕部、手部等部件领域具有无可替代的地位。

减速器行业竞争现状

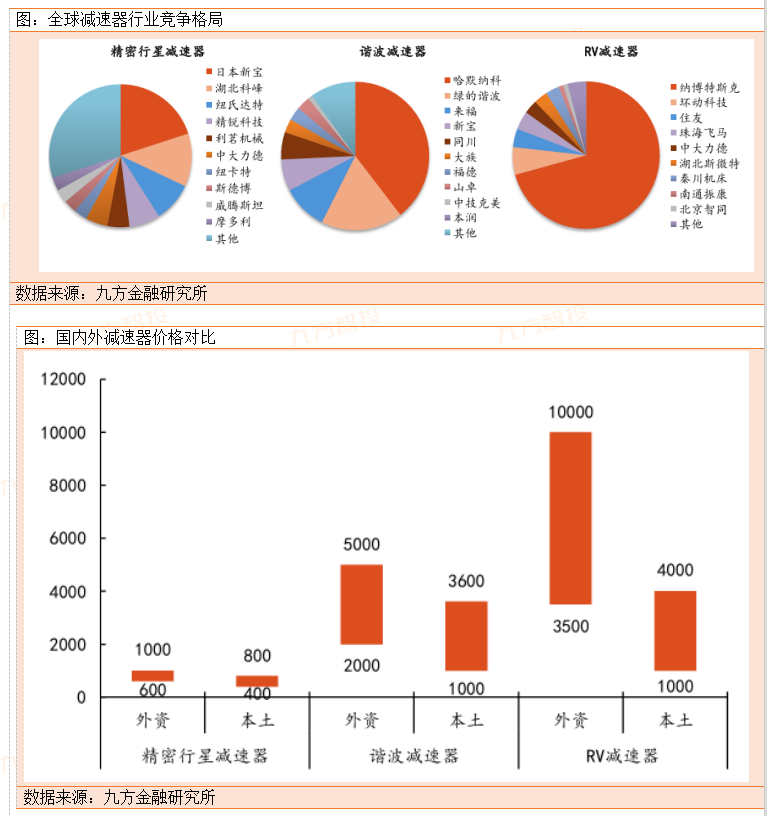

精密减速器作为工业机器人产业链上游最难突破、成本占比最高的零部件之一,早期主要被纳博特斯克、哈默纳科两家日本厂商垄断。

随着国内机器人产业的发展,为解决成本高、交付周期长的“卡脖子”问题,减速器行业本土化布局节奏加快。

据GGII数据,2013-2022年中国工业机器人减速器国产品牌份额从 9%提升到了42%,预计2027年将进一步提升至50%。

据觅途咨询数据,销售额口径下,中国精密行星减速器行业 2023 年 CR5 超 50%,在主要的十家精密行星减速器企业中,外资企业占据70% 的市场份额,日本新宝市占率达20%;

谐波减速器厂商中日本哈默纳科2023年 市占率达40%,而中国本土目前已有30余家谐波减速器厂商,龙头绿的谐波份额为18%;RV减速器市场仍然被外资垄断,纳博特斯克市占率超70%。

总体上,日本在减速器领域具备领先优势,我国目前处于追赶阶段,但是市场在中国,未来行业竞争格局一定会发生重要变化,因为减速期行业技术壁垒已经被国产企业突破。

外资和本土品牌减速器价差20%以上,性价比优势有望加速减速器国产替代。

外资品牌精密行星减速器国内价格约为600-1000元/台,本土品牌约为400-800元/台,对应价差20%-33%;外资品牌谐波减速器国内价 格约为2000-5000元/台,本土品牌约为1000-3600元/台,对应价差28%-50%。

减速器行业规模测算

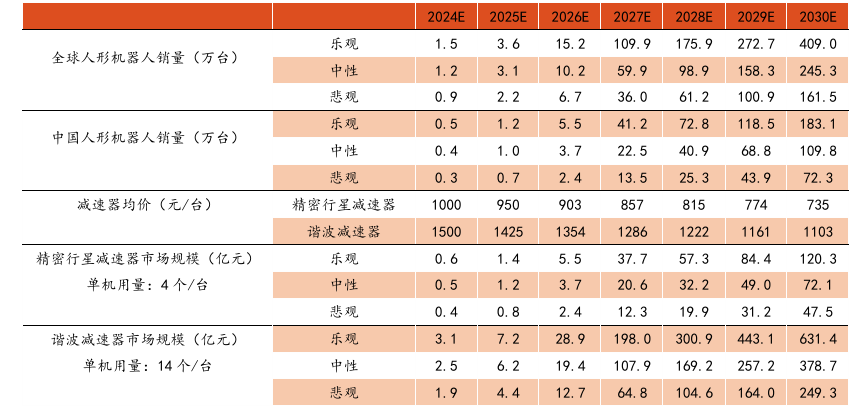

我们预计2030年全球人形机器人用精密行星减速器、谐波减速器市场规 模将达到72.1、378.7亿元,分别为对应减速器2023年市场规模的1.1、12.0 倍。2025年1月9日,马斯克公开发言表示Optimus人形机器人2025年产量预计为数千台,2026、2027年产量分别有望达到5-10、50-100万台。

基于此, 中性预期下,我们预计2030年全球人形机器人销量将达到245.3万台,分别 对应981、3434万台的精密行星减速器、谐波减速器需求,对应市场规模分别 为72.1、378.7亿元。

假设美元汇率为7.2,则传统领域 人形机器人场景的三类减速器2030年合计市场规模将接近1500亿元,对应24-30年CAGR为29%。

图:减速期行业规模测算

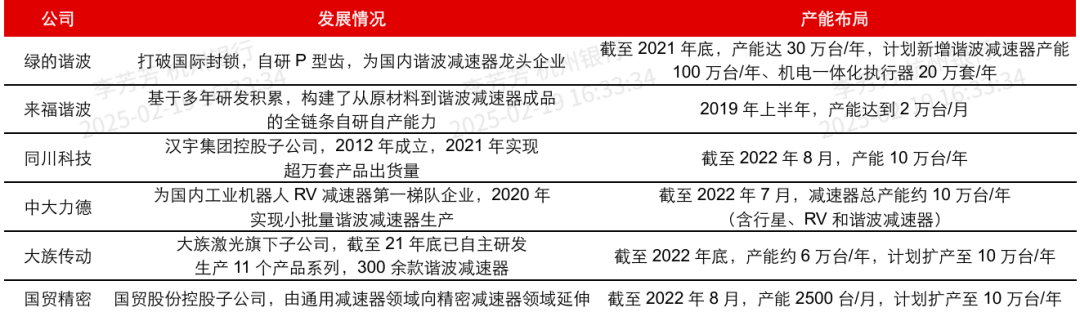

国内减速器行业龙头企业简介

1:中大力德:掌握核心技术,产品结构完善公司产品涵盖电机驱动、微特电机、精密减速器、机器人结构本体及一体 化智能执行单元,2023年精密行星、RV减速器国内市占率分别为5%、3%。

公 司成立于 1998 年,主要从事减速电机、减速器等核心零部件的生产和销售, 相继推出微型无刷直流减速电机、精密行星减速器、滚筒电机、RV减速器、谐 波减速器、伺服驱动、永磁直流减速电机等产品。

公司顺应行业一体化、集成创新的发展趋势,围绕工业自动化和工业机器 人,现已形成减速器 电机 驱动一体化的产品架构。

产品主要应用于工业机器 人、智能物流、新能源设备、工业母机、纺织机械等工业自动化领域,终端客户包括诺力股份、中科微至、杭叉集团、拓斯达、伯朗特机器人、广州数控设备、宇环数控、亚威股份、京山轻机、格力博、鱼跃医疗、浙江众鑫环保科技 集团、Maersk集团、三一国际等。

2:绿的谐波:国产谐波减速器龙头,人形机器人应用蓄势待发 公司为国内谐波减速器龙头,2023年国内市占率18%。公司自2003年开 始从事机器人用精密谐波减速器理论基础研究,深耕谐波传动领域 20 余年,并于 2020 年科创板上市。

公司产品包括谐波减速器及精密零部件、机电一体 化产品、智能自动化装备等,广泛应用于智能机器人、数控机床、医疗器械、 半导体生产设备、新能源装备等高端制造领域。

公司2023年约占国内谐波减速器市场18%的份额,公司客户包括埃斯顿、 节卡智能、汇川技术、华数机器人、广州数控、新时达、埃夫特、遨博智能、 亿嘉和、优必选、Universal Robots、Kollmorgen、Varian Medical System 等高端装备制造企业。

2023年4月,公司与三花智控签订《战略合作框架协议》, 计划在墨西哥设立合资企业以拓展全球市场。

图:国内减速器行业相关企业

VIP复盘网

VIP复盘网