【摘要】

2025年6月工程机械主要产品月平均工作时长、工程机械主要产品月开工率分别环比下降8.56%、2.65pct,终端开工情况相对较弱,或将是资金未能及时传导至基建、房地产、矿山项目影响。

雅鲁藏布江下游水电工程正式开工,考虑到工程体量的庞大,将直接带动工程机械的需求,同时其高海拔、地质复杂等特殊环境,也将对工程机械的性能要求极高,利好行业龙头企业。

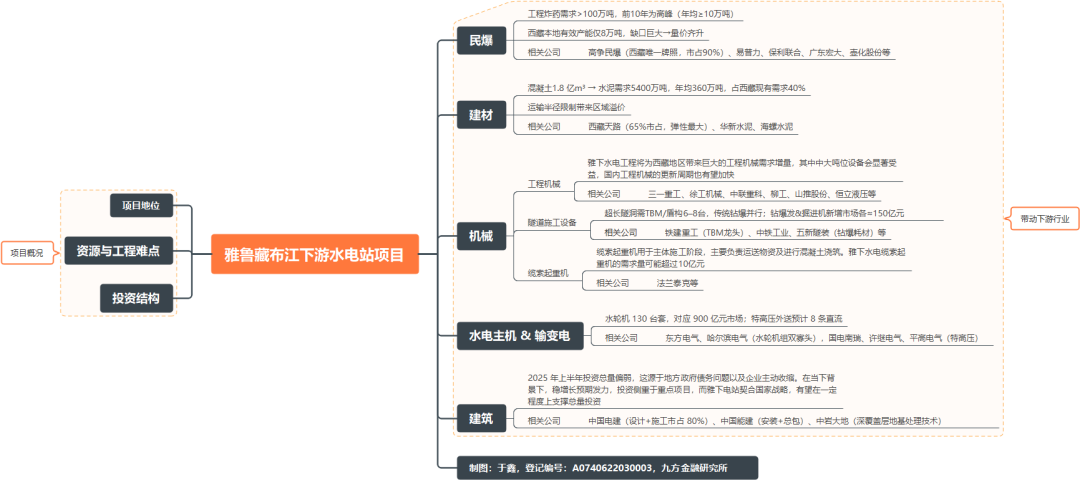

事件:7月19日雅下水电站正式开工,将是我国有史以来最大的水电项目。预计总装机容量近60GW,2035年前后建成。

点评:早在2020年11月,中国“十四五”规划和2035远景目标的建议中,就明确提出了“实施雅鲁藏布江下游水电开发”。2024年12月25日,中国政府正式核准了雅鲁藏布江下游水电工程的建设。

雅鲁藏布江下游水电工程位于西藏自治区林芝市,工程主要采取截弯取直、隧洞引水的开发方式,建设5座梯级电站,总投资约1.2万亿元,工程电力以外送消纳为主,兼顾西藏本地自用需求。

建成后将成为全球最大的水电站,年发电量约3000亿千瓦时,相当于三峡工程年发电量的三倍。

项目对工程机械行业的收入增量

雅鲁藏布江作为西藏自治区内最大的河流,其下游的大拐弯地区更是“世界水能富集之最”,在50公里直线距离内,形成了2000米的落差,汇集了近7000万千瓦的技术可开发资源(为三峡电站装机量的3倍)。

当前雅鲁藏布江中游已规划和建设了数个水电站,自流向从上至下分别为巴玉、大古、街需、藏木、加查、冷达、仲达、朗镇等8个水电站,规划装机容量约4GW,平均每GW的单位投资额约为250亿元。

预计雅鲁藏布江大项目将为工程机械行业带来1000-2000亿收入增量,年设备需求达100-300亿,因需求侧重电动化、无人化和大型化机械,单台价值量高,市场规模或超预期,以十年工期算,年新增设备空间因电动化等因素可达200-300亿,对行业总收入弹性增量约10%。

项目初期设备需求及规模

初期招标包含大几千上万台矿车、矿卡和宽体车,约1000台大型挖掘机、1000台大型装载机,以及大量混凝土罐车、凿岩机械和掘进机械。

初步测算,仅初期阶段设备规模就达150亿左右,后续设备市场空间巨大。

项目带来的利润弹性

项目需求以大型机械为主,大型产品毛利率高,如某龙头公司大挖毛利率比小挖高15个百分点。

假设年收入增量200-300亿,毛利率35%,净利率20%,年利润增量约40-60亿,十年累计利润增量400-600亿,对国内利润增量贡献显著,整体利润弹性约30%,远高于收入弹性。

项目推动行业发展趋势

无人化和电动化是工程机械从0到1阶段的趋势,符合国家战略方向,类似无人叉车或深海机器人的发展逻辑。

一方面是生态保护需求,项目建设要减少废气排放,所以新能源设备更受青睐;另一方面是气候环境因素,在低温工况下柴油机易凝固,而电动设备不存在这个问题。

而且该项目示范效应强,有助于塑造国际形象,第一批招标就要求地下建设项目设备基本全新能源,地上设备尽量新能源和无人化。

具体看电动化,去年已起步,装载机电动化渗透率从10%升至30%以上,挖机电动化也在逐步落地,像雅江项目已出货大几十上百台电动挖机,这一趋势利于国内品牌通过产业链优势弯道超车海外龙头。

在无人化方面,虽然工程机械无人化市场关注度低,但三一和徐工的产品成熟,矿山场景尤其适合无人化设备(路线固定、不缺电、能提高安全性),徐工无人矿卡已在北方试用并批量出货,三一在无人挖机合作上深入,未来趋势是无人化与新能源深度融合。

中期逻辑:预期差

今年1-6月挖机海外表现超预期,结构端中挖增速15%、大挖增速30%,大挖毛利率高,海外收入、利润端表现优于销量端,但市场交易集中于国内挖机销量,忽略非挖改善和海外结构改善,存在预期差,雅江项目催化下,板块上涨空间大。

当前工程机械板块存在的预期差在于,今年1-6月挖机海外表现超预期,总量好于预期,结构端小挖出口持平、中挖增速15%、大挖增速30%。

大挖毛利率比小挖高15个百分点,海外收入端表现优于销量端,利润端表现更佳。但市场交易却集中于国内挖机销量,忽略了非挖改善和海外结构改善这些点。

小结

据中国工程机械工业协会数据,12类工程机械产品6月国内销量同比9升3降,其中挖掘机在5月短期下滑后在6月重回增长,其他如装载机等土方机械也表现较好。

从出口看,6月销量整体持续表现出稳健性,其中挖掘机6月销量同比增长19.3%,达到上半年较高水平。

我们认为国内工程机械下游领域项目储备仍相对充裕,资金及时到位将有效提升开工率,7月内需预计保持温和复苏趋势。

雅鲁藏布江下游水电站项目相关行业梳理

参考研报

20250720-太平洋-雅鲁藏布江重大水利工程启动,利好工程机械需求

VIP复盘网

VIP复盘网