| 导读 |

全国水泥需求下台阶背景下西藏水泥需求保持逆势增长,西藏供给集中度高且新增供给批复审核趋严,随着后续水利等重大基建项目逐步落地,区域内水泥产能利用率及盈利有望稳中提升。

| 投资要点 |

维持水泥行业“增持”评级。2023年以来全国水泥量价持续下台阶,而西藏水泥保持需求逆势增长,主要得于区域内重点工程项目驱动,以及前期区域供给问题的逐步解决消纳。后续伴随水利等重大基建项目持续推进,区域内水泥产能利用率及盈利有望稳中提升。

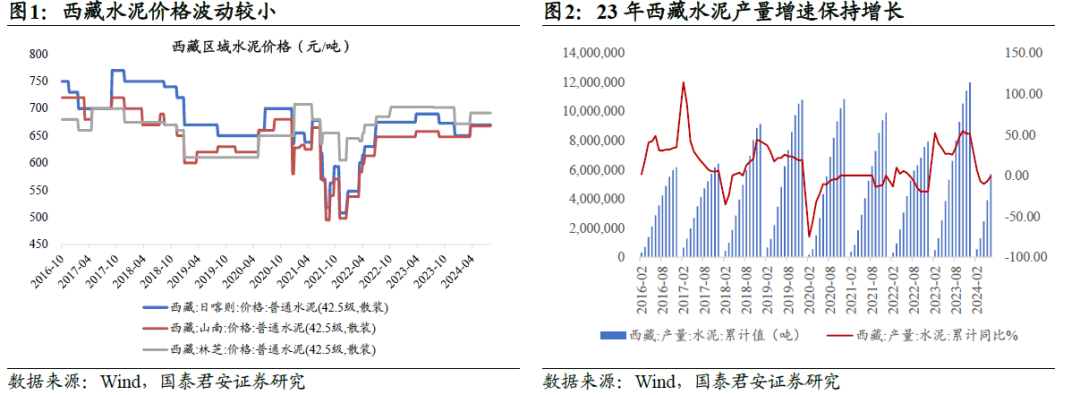

区域供给格局维护较好,是价格稳固的基础。西藏区域水泥产线具备高份额集中、低区域集中特点,即区域内在产企业数量较少,CR3份额达到80%,但同时因为西藏面积广海拔高,水泥产线围绕雅鲁藏布江中下游和澜沧江上游两大水系分布,相距约1000公里以上,区域内外供给流动较低,格局稳定。2020-2021年以来,区域产能集中新增较多引起阶段性竞争失衡,22年通过严控产能“批小建大”以及开启自律性错峰维护行业格局,进入23年以来区域产能基本稳定,水泥价格得以修复。

重大项目投资稳中有升,水利工程项目贡献弹性空间。1)区域各类重大项目投资能稳定住区域1000万吨以上的需求基本盘:2023年受基建项目发力带动,23年西藏水泥产量1198万吨,同比 51%,大幅跑赢全国同比-0.70%的产量增速。24年规划中,西藏重大项目计划投资额1618亿元,同比仍有13%的增长;2)雅下 澜上水利工程如若落地,能额外贡献区域年化300万吨左右的水泥需求弹性:西藏水电站建设围绕雅鲁藏布江中下游以及澜沧江上游展开,我们测算雅下 澜上已规划的电站(包括巴玉、街需、墨脱及澜上水电站规划)将拉动水利投资额度在1.3万亿元左右,按照15年工期计算,平均年化拉动水泥需求260万吨,占23年区域水泥产量的22%。

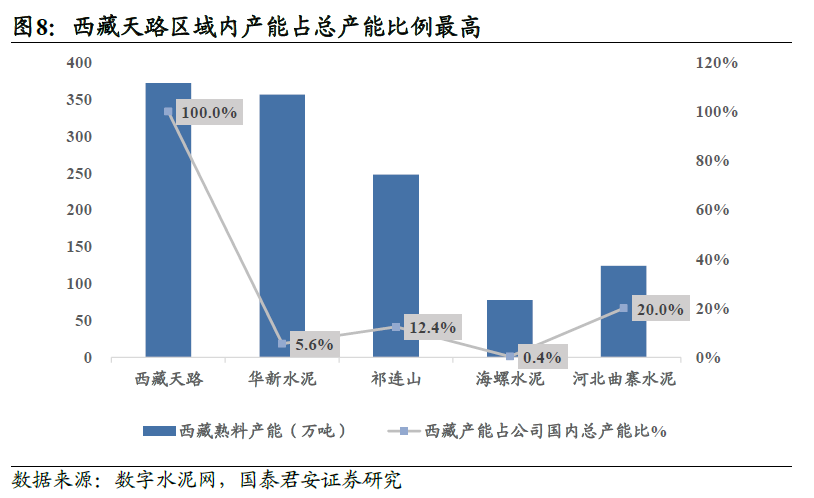

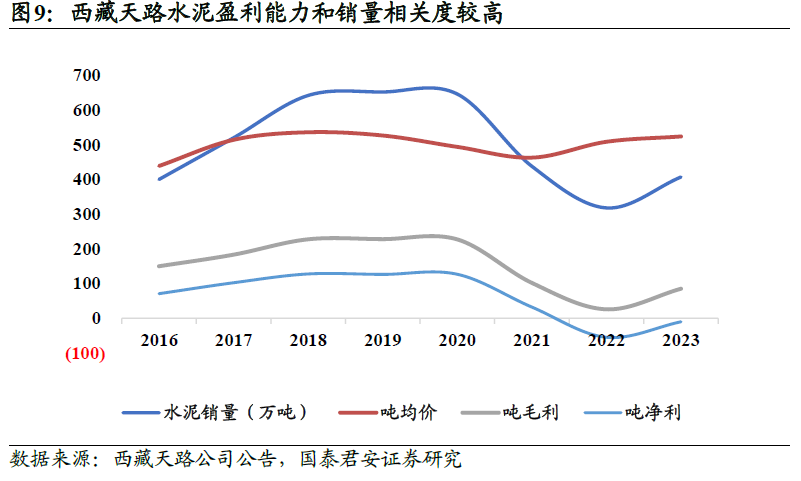

西藏天路区域占比最高,华新产品结构最优,区域水泥盈利中枢有望随着产能利用率提升逐步抬升。从产能结构看,西藏区域内目前在产企业中西藏天路(高争)产能全部位于西藏区域内,华新水泥、祁连山、海螺水泥其西藏区域内产能占公司国内总产能比重分别为5.6%、12.4%、0.4%。从产品结构上看,华新(西藏)山南1线1000t/d以特种低热水泥为主,目前和电站大坝所需产品匹配度最高。从盈利角度看,由于区域价格波动小,因此产能利用率与区域水泥盈利相关度较高,假设重点项目及水利工程的逐步落地,区域水泥产能利用率提振将带动西藏区域内水泥企业盈利中枢抬升。

风险提示:区域重大项目落地不及预期,区域新增产能大幅增加

1. 投资故事

区域供给格局维护较好,是价格稳固的基础。西藏区域水泥产线具备高份额集中、低区域集中特点,即区域内在产企业数量较少,CR3份额达到80%,但同时因为西藏地域广袤,水泥产线围绕雅鲁藏布江中下游和澜沧江上游两大水系分布,相距约1000公里以上,区域内流动较低,因此整体格局较为稳定。2020-2021年以来,区域产能集中新增较多引起阶段性竞争失衡,22年通过严控产能“批小建大”以及开启自律性错峰维护行业格局,进入23年以来区域产能基本稳定,水泥价格得以修复。

重大项目投资稳中有升,水利工程项目贡献弹性空间。1)区域各类重大项目投资能稳定住区域1000万吨以上的需求基本盘:2023年受基建项目发力带动, 23年西藏水泥产量1198万吨,同比 51%,大幅跑赢全国同比-0.70%的产量增速。24年规划中,西藏重大项目计划投资额1618亿元,同比仍有13%的增长;2)雅下 澜上水利工程如若落地,能额外贡献区域年化300万吨左右的水泥需求弹性:西藏水电站建设围绕雅鲁藏布江中下游以及澜沧江上游展开,我们测算雅下 澜上尚未建成的电站(包括巴玉、街需、墨脱及澜上水电站规划)将拉动水利投资额度在1.3万亿元左右,按照15年工期计算,平均年化拉动水泥需求260万吨,占23年区域水泥产量的22%。

西藏天路区域占比最高,华新产品结构最优,区域水泥盈利中枢有望随着产能利用率提升逐步抬升。从产能结构看,西藏区域内目前在产企业中西藏天路(高争)产能全部位于西藏区域内,华新水泥、祁连山、海螺水泥其西藏区域内产能占公司国内总产能比重分别为5.6%、12.4%、0.4%。从产品结构上看,华新(西藏)山南1线1000t/d以特种低热水泥为主,目前和电站大坝所需产品匹配度最高。从盈利角度看,由于区域价格波动小,因此产能利用率与区域水泥盈利相关度较高,假设重点项目及水利工程的逐步落地,区域水泥产能利用率提振将带动西藏区域内水泥企业盈利中枢抬升。

2. 总览:从水泥量价看西藏水泥供需变化

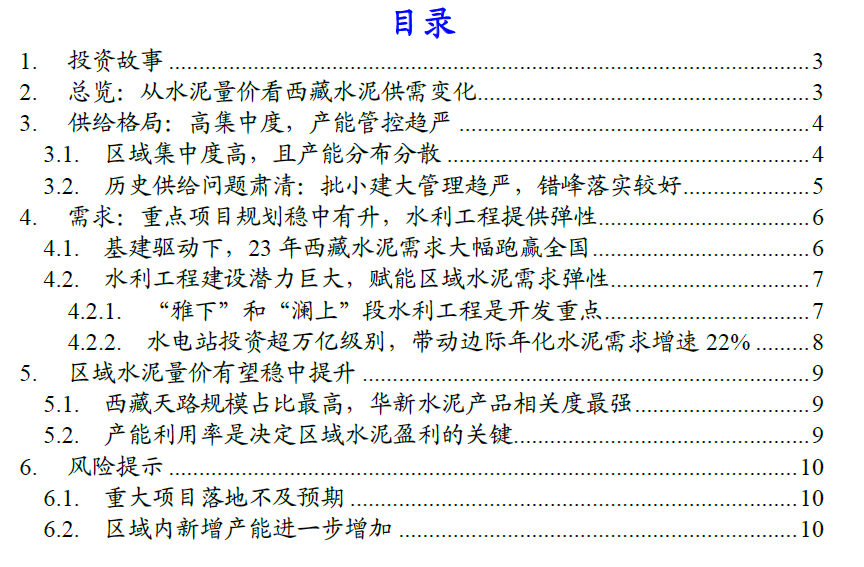

西藏水泥量价总览:区域价格稳定度高,水泥需求总盘子稳定在1000万吨以上。由于水泥具备不可库存且随时开停属性,水泥表观量价趋势能较好的反应区域内水泥供需变化情况。

1) 价格上看,2016年供给侧改革以来西藏水泥价格稳定在600-700元/吨,仅在21H2到22H1之间出现价格较明显回落,主要是由于区域内新增产能集中释放、竞争加剧;

2) 产量方面,22-23年之间,在国内水泥需求整体下台阶背景下,西藏水泥23年产量1198万吨,同比 50%,24年1-6月西藏水泥产量569万吨,同比持平(行业需求下滑10%),区域需求韧性显著好于行业。

3. 供给格局:高集中度,产能管控趋严

3.1. 区域集中度高,且产能分布分散

区域集中度较高,CR3份额接近80%。根据中国水泥网统计,截至2023年西藏水泥产能分布中西藏高争(西藏天路),华新水泥、祁连山市占率分别为30%、29%、20%,区域CR3达到80%,且区域内基本以大企业为主,没有过多长尾产能。

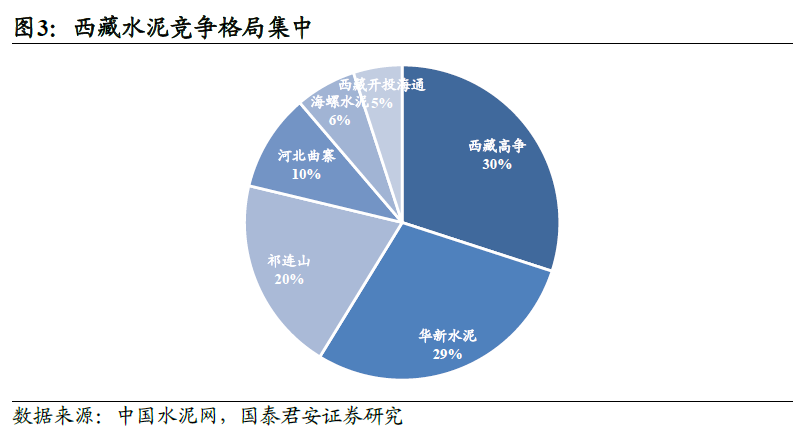

水泥产能分布在“雅下”和“澜上”两大水域附近。从区域产能分布上看,西藏水泥产能聚集于两大水域附近,一是雅鲁藏布江下游,包括日喀则市、拉萨市和山南市,二是金沙江、澜沧江、怒江三江流域的昌都市。西藏幅员辽阔,其中拉萨到昌都车程超过1000公里,区域产能分布较为分散。

3.2. 历史供给问题肃清:批小建大管理趋严,错峰落实较好

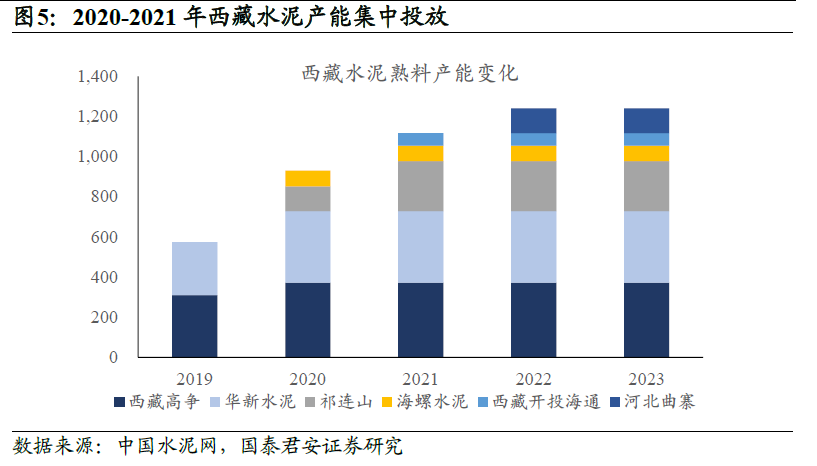

2020-21年新增供给集中投产,带来西藏水泥价格经历一轮剧烈下行调整。根据中国水泥网统计,2019-2023年期间,西藏熟料年产能从574万吨增加至1240万吨,其中2020年下半年海螺水泥、祁连山以及西藏开投海通水泥进入西藏,西藏高争水泥再建昌都二线, 2021年祁连山和曲寨水泥新增熟料年产能248万吨。

22年开始区域内针对“批小建大”督查趋于严格。新增水泥供给带来区域价格剧烈扰动,从22年开始西藏经信厅加强对区域内水泥“批小建大”现象的督查,2022年中央环保督察组要求八宿海螺存完成环保督察“批小建大”整改,保障藏东地区国家重大项目建设需求,八宿海螺拟从区外减量置换15万吨水泥熟料产能补齐八宿海螺超出备案产能。

同时,22年区域内同步开始执行错峰停产。根据数字水泥网,西藏自2022年开始执行错峰停窑政策,以企业自律性错峰为主。2023年西藏地区水泥企业全年计划执行错峰停窑210天。其中,一季度停窑90天,5月份停窑30天,其他时间企业自行安排,冬季各厂库满停窑,无统一错峰计划。

西藏幅员辽阔,区域流动有限,为错峰提供更有利条件。西藏区域面积广且海拔高,这既限制了区域内水泥的流动,也增加了外部水泥流入的难度,更有利于价格行情的维持。

4. 需求:重点项目规划稳中有升,水利工程提供弹性

4.1. 基建驱动下,23年西藏水泥需求大幅跑赢全国

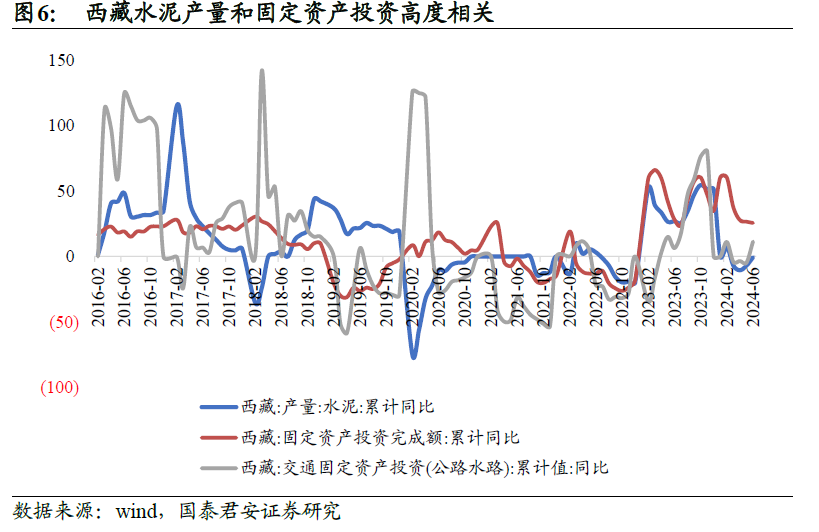

西藏水泥需求主要由基建项目驱动。根据西藏自治区国民经济和社会发展统计公报,2023年,全区固定资产投资比上年增长35.1%(不含川藏铁路雅安至林芝段西藏境内投资),位居全国第一。分领域看,工业投资增长48.1%,基础设施投资增长34.8%,民生领域投资增长31.8%。

2023年受基建项目发力带动,西藏水泥需求超预期好转,熟料线停窑天数从全年原定的210天减少为165天,23年西藏水泥产量1198万吨,同比 51%,大幅跑赢全国同比-0.70%的产量增速。

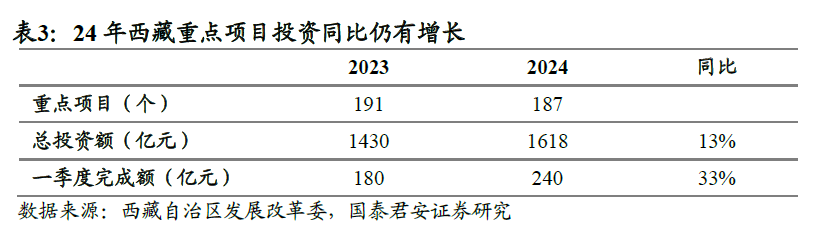

24年重点项目规划力度稳中有升。根据西藏自治区发展改革委,2023年西藏区内重点项目分别有191 个,总投资规划在1430 亿元,其中重大基础设施类计划投资547.04亿元,主要包括川藏铁路林芝至雅安段(西藏段)、拉萨贡嘎机场T1/T2航站楼改造、城市道路和桥梁工程、农牧区清洁能源推广利用等。2024年全区共安排重点建设项目187个,计划投资 1618亿元,同比2023年投资额增加13%,24Q1,全区重点建设项目开复工99个,开复工率达71.2%,完成投资240亿元,超额完成28.2亿元,同比增长33.3%,完成一季度计划的113.3%,完成年度计划的14.8%。

4.2. 水利工程建设潜力巨大,赋能区域水泥需求弹性

4.2.1. “雅下”和“澜上”段水利工程是开发重点

《西藏自治区国民经济和社会发展第十四个五年规划和二〇三五年远景目标纲要》提出,加快雅鲁藏布江中游、澜沧江上游西藏段水电开发,研究推动雅鲁藏布江下游水电规划建设并适时启动相关工程,水电建成和在建装机容量突破 1500万千瓦。

1) 雅鲁藏布江中下游:

雅鲁藏布江在西藏境内全长2057公里,从源头喜马拉雅山脉北麓的杰马央宗冰川至里孜段为上游(268公里),里孜段到林芝派镇为中游(1293公里),从派镇经由墨脱到巴昔卡为下游(468公里),其中雅鲁藏布江大拐位于下游。

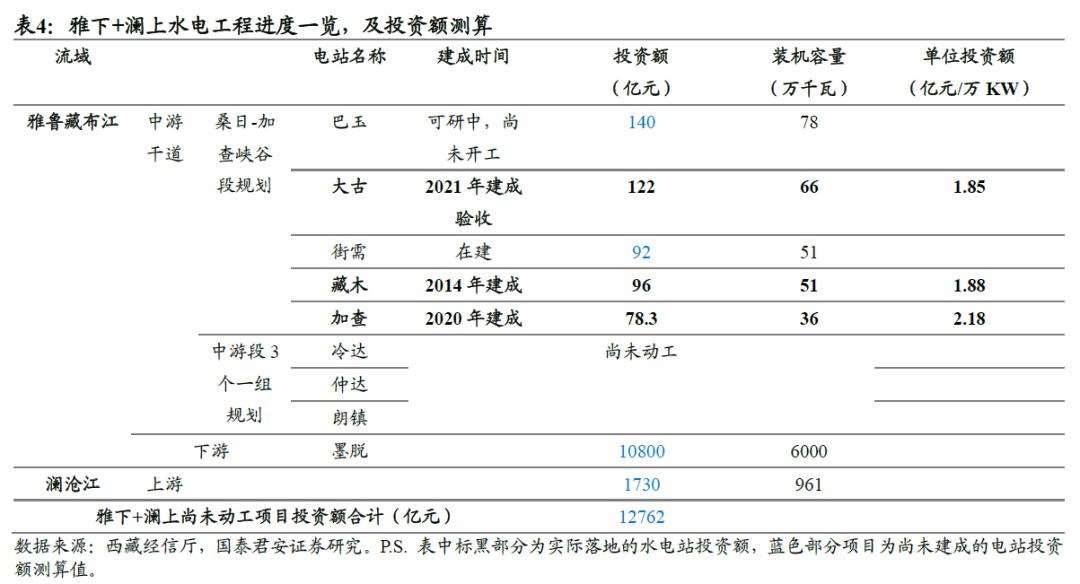

中游:雅鲁藏布江干流的中游段已经规划了5个一组的梯级水电站(包括巴玉、大古、街需、藏木和加查电站),以及3个一组的梯级水电站(包括冷达、仲达和朗镇电站),共8个电站。

下游:雅鲁藏布江下游段大拐弯处水量大且落差集中,由大拐弯处海拔7000米以上的南迦巴瓦峰到海拔仅115米的墨脱县巴昔卡村垂直高差达到7667米,蕴藏丰沛的水利资源,根据十四五规划明确提出推进雅鲁藏布江下游水电开发,下游建设墨脱水电站理论装机容量可达6000万千瓦。

2) 澜沧江上游(西藏段):

根据华能水电公告,澜沧江上游(西藏段)干流规划有8个梯级,装机容量合计961.8万千瓦,项目大多尚未开工建设,后续有望持续贡献水利项目需求弹性。

4.2.2. 水电站投资超万亿级别,带动边际年化水泥需求增速22%

我们根据已经建成的大古、藏木、加查电站建设成本估算,雅鲁藏布江流域每万千瓦的投资额度在1.8-2亿元之间,据此我们测算出雅下 澜上尚未建成的电站(包括巴玉、街需、墨脱及澜上电站规划)将拉动水利投资额度在1.3万亿元左右,其中雅下墨脱段建设规模是影响投资总额的关键。

根据中国三峡工程开发总公司披露,我们参考三峡电站装机容量2250万千瓦,整个工程混凝土浇筑总量达到2800万立方,建设水电站一般需要C30型号及以上的混凝土,单方混凝土对应水泥用量在400-500kg,则上述计算尚未开工的1.3万亿水电站投资(对应约7000万千瓦装机容量),需要水泥用量约3920万吨,参考三峡水电站从建设到完工历时15年,平均对应年化水泥需求增加约260万吨,占23年西藏区域内水泥产量的22%。

5. 区域水泥量价有望稳中提升

从产能占比看,我们对比西藏区域内目前在产的主要企业,其中西藏天路(西藏高争)产能全部位于西藏区域内,华新水泥、祁连山、海螺水泥其西藏区域内产能占公司国内总产能比重分别为5.6%、12.4%、0.4%。

从产品结构上看,我们判断由于重大水利工程大坝主体需要特种低热水泥供应,因而实际上从产品结构来看,华新水泥(西藏)山南市一线1000t/d窑炉专供特种水泥,产品相关度较高(见前文表1)。

5.2. 产能利用率是决定区域水泥盈利的关键

我们以西藏天路为例进行分析,在区域价格波动较小的环境下,判断西藏水泥产线的盈利能力和产能利用率高度相关。

根据西藏天路公告,2016年以来公司水泥吨均价基本以稳为主波动较小,而2021-2022年之间西藏水泥新增产能增多、竞争加剧更多反应在公司水泥发货量的下滑,产能利用率的下行带动水泥吨毛利、吨净利下行。而2023年以来区域内新增产能基本稳定,同时固定资产投资快速增长,公司产能利用率提升,吨盈利也随之修复。

因此我们认为,随着前文所述重点项目及水利工程的逐步落地,区域水泥产能利用率提振将带动西藏区域内水泥企业盈利中枢抬升。

6. 风险提示

6.1. 重大项目落地不及预期

如若西藏区域内重点项目没有如期兑现落地,则水泥需求强度或低于预期。

6.2. 区域内新增产能进一步增加

如若西藏区域内仍有新产能进入,或错峰执行力度不到位,可能带来区域竞争的加剧。

VIP复盘网

VIP复盘网