天赐材料公告:2025年公司预计实现归母、扣非净利润分别约11-16亿元、10.5-15.5亿元,分别同比增长127-230%、增长175-306%。公司作为全球最大的电解液、六氟磷酸锂、LiFSI企业,沉淀深厚,完成了一体化布局,综合优势突出。25年下半年,六氟价格迎来反转并较大幅度上涨,近几个月,六氟涨价也基本传导至电解液。Q4公司凭借电解液一体化成本优势,率先迎来盈利大幅反转,预计明年盈利弹性将更突出。公司在固态电池材料业务上多个维度发力,在铁锂正极及前驱体领域投入超过10年竞争力逐步加强,公司围绕锂电材料的平台逐步形成,综合竞争力也更清晰和稳固。

摘要

Q4业绩大超预期。公司预告25年Q4归母、扣非净利润中值分别约9.3、9.26亿元,分别环比508%、508%。我们推测公司Q4实际盈利位于预告中上区间。四季度六氟、VC、FSI等电解液原材料价格快速上涨,并逐步传导到了电解液端,公司电解液链一体化的成本优势得到直接体现。

在电解液领域的综合优势更稳固。公司是少数实现电解液全产业链高度一体化的企业,其电解液全球市占率第一,而上游的六氟、FSI现有产能也是全球第一,公司也较早就具有一部分添加剂产能,未来添加剂自供比例预计也会显著提升。公司液体六氟酸锂工艺,具有较明显的成本优势,因具有自主知识产权,也形成了较明显的产品差异。此外,公司依托电解液及其上游资源一体化与磷、硫资源循环利用能力,构建了多个环节的内循环体系,进一步巩固了公司在电解液板块的综合优势。

公司电解液业务盈利能力有望持续上行。近期电解液市场公开价格已成功实现二次价格传导,两个月合计涨幅接近1w元/吨,与公司单位盈利提升基本匹配。结合近两个月电解液价格的两轮跳涨,我们基本可以明确6F-电解液-电池厂价格传导路径已经相对顺畅,大客户全行业电解液价格基本遵从6F价格m-1的模式 少许折扣进行结算,近期,电解液价格开始第三轮涨价,我们预计26年公司单位盈利有望进一步上行。

锂电材料平台构架逐步形成。除了电解液板块,公司10余年前开始布局铁锂正极(主要是前驱体),目前已经形成20-25万吨前驱体规模,并在持续进行工艺的优化迭代与技术创新,有望在新一代铁锂正极中获得先机。在固态电解质方面,公司较早就开始投入与布局,目前拥有8项硫化物固态电解质相关专利;公司 UV胶框已实现小批量对外销售,而MOF材料已完公斤级制备工艺开发并规划后年建成千吨级产线。

风险提示:行业政策波动风险、产品价格波动风险、原材料价格波动风险。

一、2025年Q4业绩预告点评

1、Q4业绩超预期,业绩拐点来临

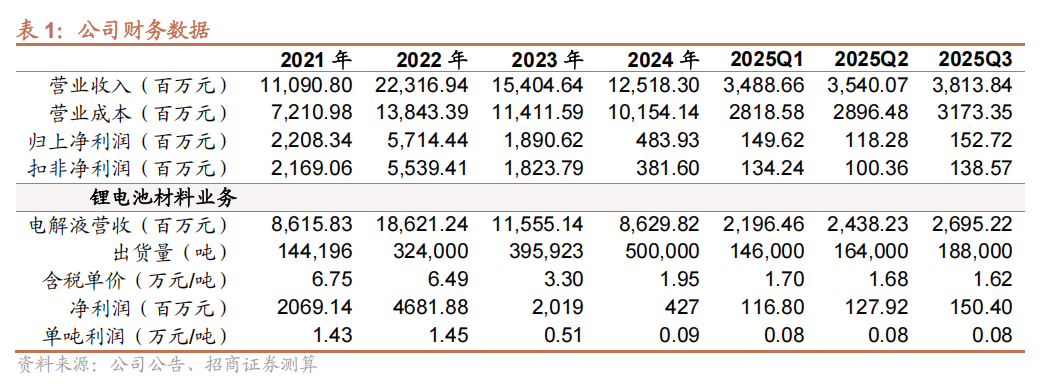

公司公告:2025年公司预计实现归母、扣非净利润分别约11-16亿元、10.5-15.5亿元,分别同比增长127-230%、增长175-306%。

公司预告的25年Q4归母、扣非净利润中值分别约9.3、9.26亿元,分别环比508%、508%。我们预计公司Q4实际盈利位于预告中上区间,业绩、盈利能力大超预期,主要系Q4 6F、VC、FSI等电解液原材料价格快速上涨,使得公司多年积累的电解液产业链一体化的成本优势在锂电新一轮大周期初始便展现出极强的盈利弹性。

2、Q4公司主营业务拆分

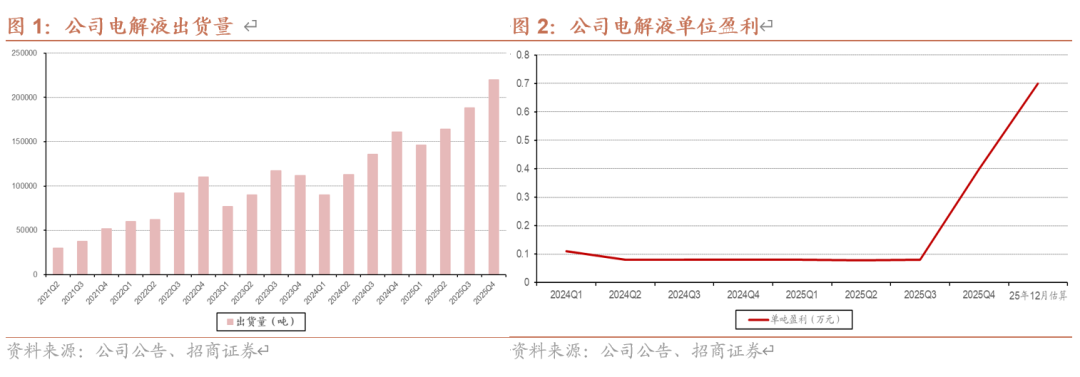

电解液业务:我们估算,公司2025年第四季度电解液出货量约为22万吨,同比增长38%,环比增长17.4%。公司Q4排产旺盛,主要得益于下游锂电需求持续超预期。

同时,电解液价格已完成部分原材料价格的顺利传导,估算Q4电解液业务单吨盈利约4000元,环比增加超3000元,贡献利润接近9亿元,同时电解液价格较大涨幅主要在12月贡献,因此我们估算单12月利润占比接近7成,即单12月公司电解液单吨盈利可能超过7000元。

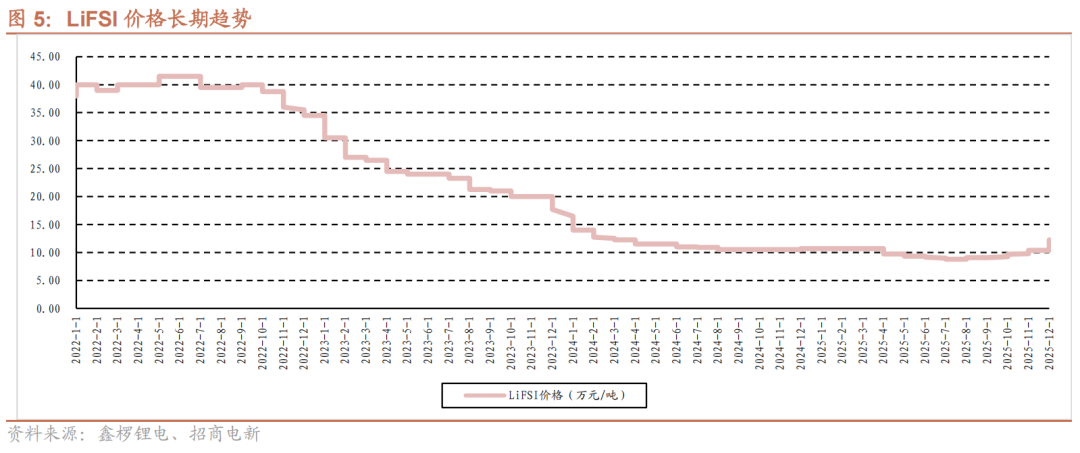

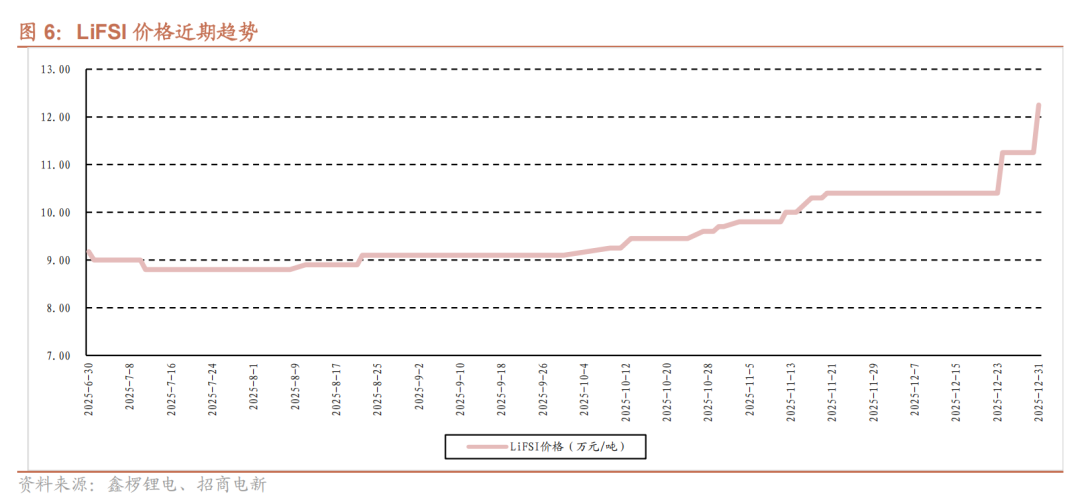

此外我们观测到12月底电解液开始第三轮价格传导,预计公司26Q1电解液单吨盈利还会进一步修复。除去市场较为关注的6F、VC涨价外,LiFSI价格近期开始加速上涨,公司在FSI的市占率超过60%,电解液端盈利能力有望进一步受益。

日化及大正极等业务:25Q4日化业务保持平稳,卡波姆 传统日化业务预计贡献净利润近0.6亿元。大正极业务中,磷酸铁Q4出货约5万吨,产能利用率以及良品率显著回升,预计亏损约0.4亿元。近期行业反馈,天赐磷酸铁产品开始提价约1000元/吨,26年公司正极业务有望扭亏。

二、电解液产业链一体化成本优势凸显

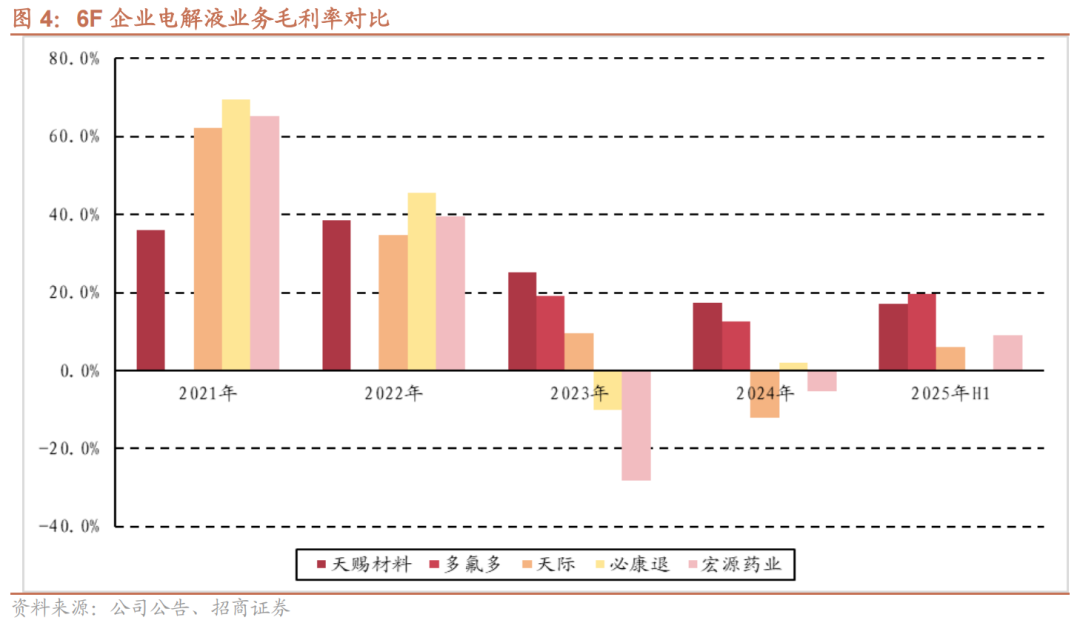

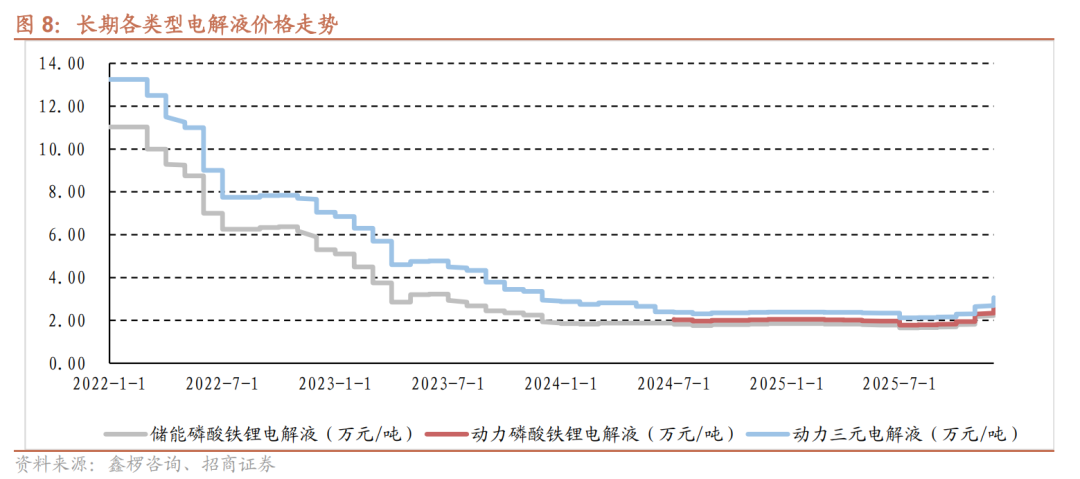

电解液产业链一体化全覆盖。公司是全球最大的电解液、六氟磷酸锂、LiFSI企业。六氟磷酸锂、LiFSI自供比例达到90%以上,部分核心添加剂自供比例达到80%以上。公司突破上游高壁垒精细化工材料后带来成本优势近几年进一步巩固,同时,公司在各个环节达到较大经营规模后,开始推动部分中间品的循环使用,进一步降低了成本。公司电解液领域的综合竞争优势在上一轮周期中得到了巩固和加强,新一轮锂电周期来临,电解液盈利水平已经开始显著回升。

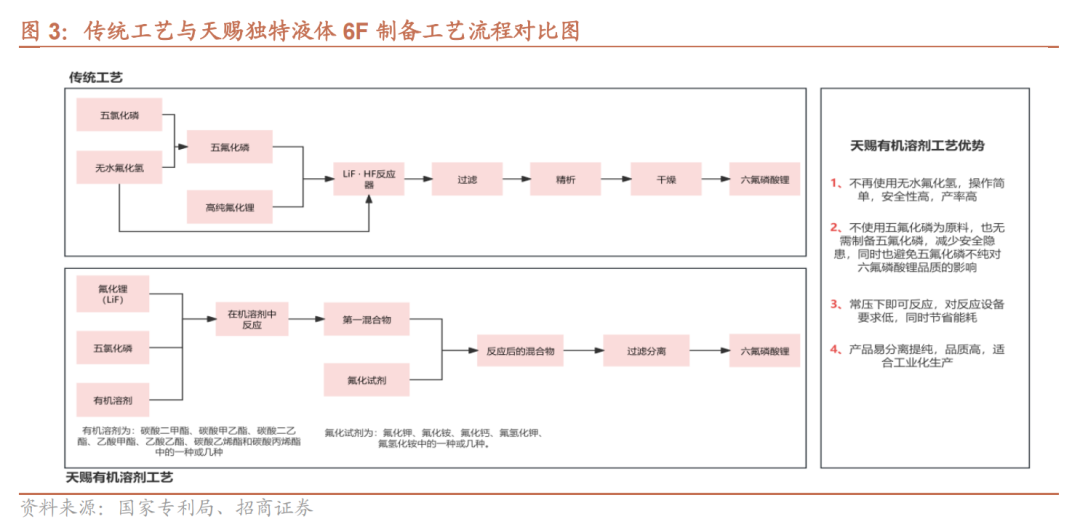

液体六氟工艺成本优势凸显。公司拥有全球最大液体6F产能折固超11万吨。公司通过与日本中央硝子合作研发独特的液体六氟磷酸锂工艺,成功替代传统晶体六氟生产工艺,该工艺具有以下显著优势:1. 在产品质量上,液体产品均一性更佳,能有效提升电芯性能的一致性。2. 在生产流程上,该工艺不仅大幅缩减锂盐添加与搅拌时间,实现连续化生产以提升效率,还通过省去精析、干燥等工序降低了综合成本。

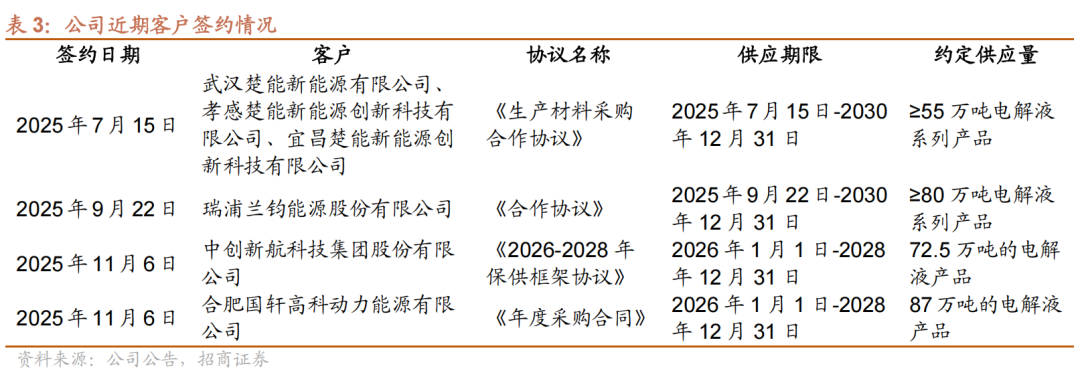

客户资源优秀,并在近期与头部电池企业签订长单。公司现已积累宁德时代、LG化学、特斯拉等国内外大客户。并在近期公告,公司已与瑞浦兰钧能源、国轩高科、楚能新能源、中创新航等头部企业签订多笔长期保供协议,近期已累计锁定超百万吨电解液长期供应产量。后续摩洛哥以及美国的海外工厂顺利建设后,所带来的海外客户增量也值得期待。

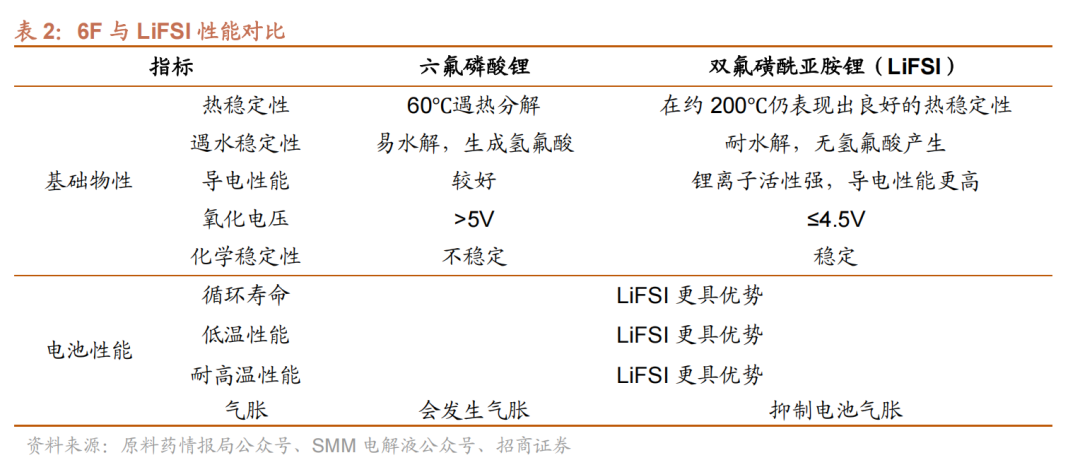

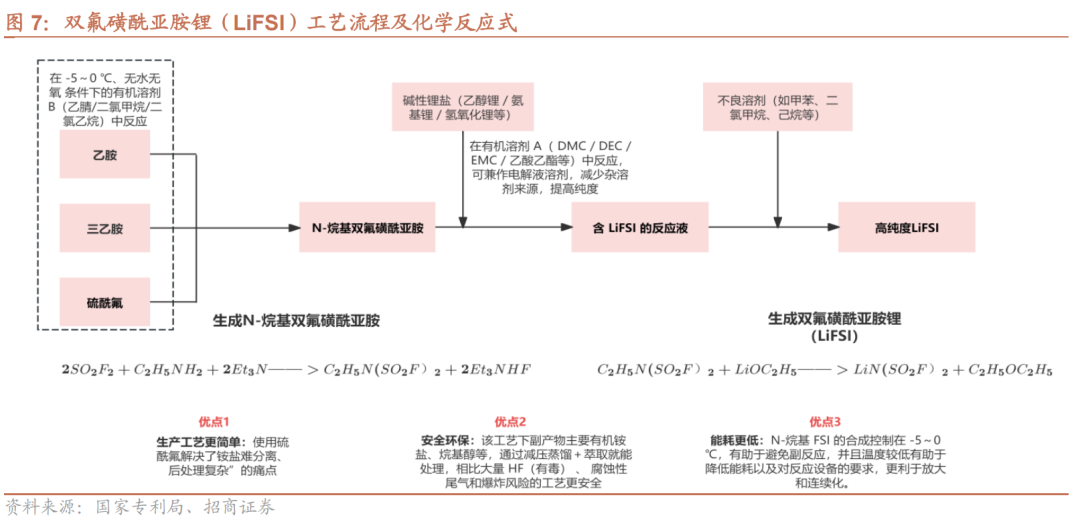

公司正在推动LiFSI走向大规模应用。LiFSI是电解液中的新型添加剂,具备更优的高、低温性能和导电性。LiFSI的分解温度高、热稳定性好、电导率高,添加到电解液中可以明显提高电池的常温循环、高温循环、倍率和低温性能。现阶段,其添加比例约为2%,仍较低,主要系过去几年LiFSi价格仍显著高于六氟同时有一定的放热问题需要解决。公司目前是全球最大LiFSI厂商,现有产能3万吨,市场占有率50%以上。凭借其独有的液相工艺,公司LIFSI生产成本已实现快速下降,同时随着六氟价格上涨,两者目前价格已出现倒挂,据产业反馈更多的电池厂开始添加更大比例的LIFSI。我们预计未来LiFSI 在整体电解液配方中的比例有望进一步提升。

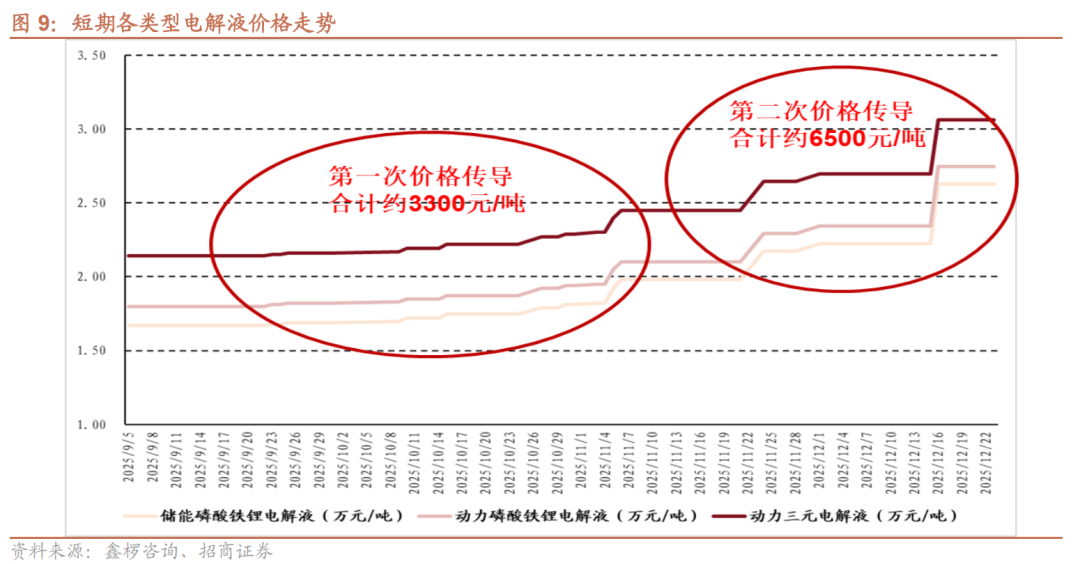

三、电解液价格实现顺利传导,盈利弹性有望凸显

6F价格已开始顺利传导至电解液。近期电解液市场公开价格成功实现第二次价格传导:

➡第一轮价格传导:11月初,各类型电解液价格较底部跳涨约3300元/吨,对应6F价格从5万上涨至7.5万元/吨,涨幅约2.5-2.6万元/吨。

➡第二轮价格传导:11月底-12月17日,各类型电解液价格再度合计跳涨约6500元/吨,对应6F价格从7.5万上涨至12.5万元/吨,涨幅约5万元/吨。

结合近两个月电解液价格的两轮跳涨,我们基本可以明确6F-电解液-电池厂价格传导路径已经相对顺畅,大客户全行业电解液价格基本遵从6F价格m-1的模式 少许折扣进行结算,我们预计后续26年1月份电解液价格可能也会继续传导。

四、锂电材料平台构架逐步形成

1、持续扩展正极材料业务

公司现有年产30万吨磷酸铁项目已实现较高开工率,但由于生产场地限制,实际产量将调整至20–25万吨。根据产业反馈,此前存在的产品合格率问题已得到全面解决,且当前产线已具备量产三代及以上高端磷酸铁的能力。同时,依托公司在锂电池回收与上游矿产资源整合方面形成的一体化布局和规模效应,磷酸铁锂正极材料业务已建立起显著的成本优势。企业反馈该业务目前已实现盈亏平衡。

2、核心技术助力硫化物固态电解质业务

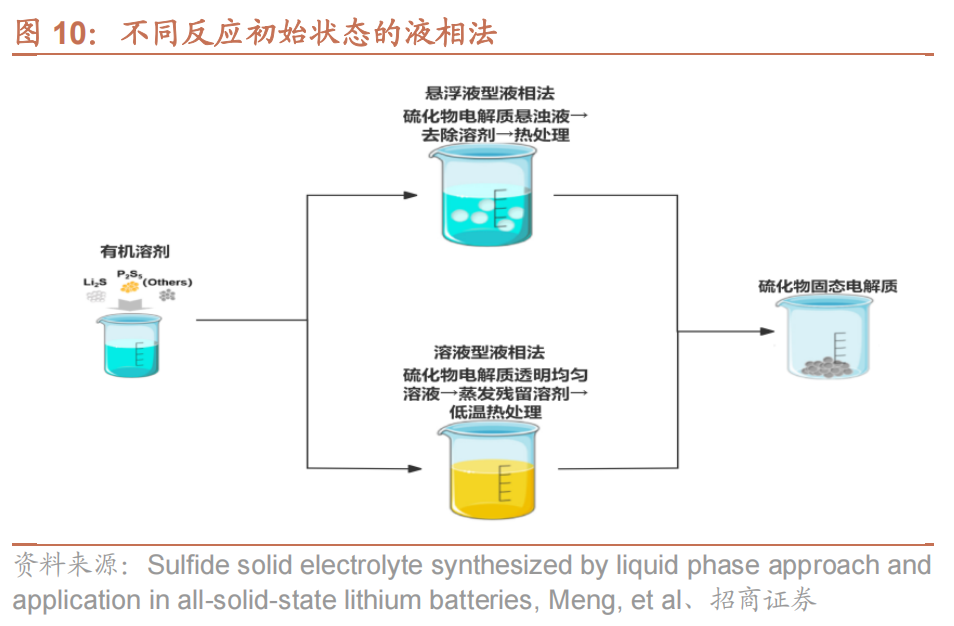

深度布局硫化物固态电解质。公司现有工艺体系有助于硫化物固态电解质产业化,协调下游厂商积极推进产品产业落地。公司主要采用溶液型液相法制备Li6-xPS5-xX1 x硫化物固态电解质。以Li2S、P2S5、LiX和溶剂为原料,通过 Li6-xPS5-xX1 x连续反应技术在液相中完成Li2S向硫化物前驱体的连续转化,并结合微颗粒尺寸粒径调控技术,在合成阶段就对前驱体颗粒的形貌和粒径进行精准控制。随后,含前驱体的浆液经固液两相连续流反应技术进行浓缩、析晶和干燥,得到稳定的固体前驱物。最后采用固体结晶及粒径调控技术,优化最终产品的结晶度与粒径分布,实现在液相路线下兼顾空气稳定性、高离子电导率和低成本制备。公司已启动公斤级产品送样,积极推进下游电池厂商的材料技术认证。

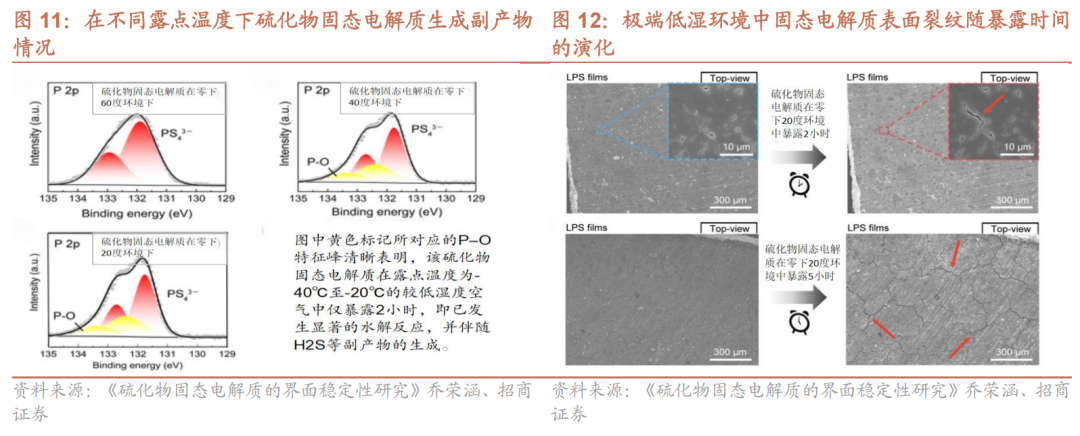

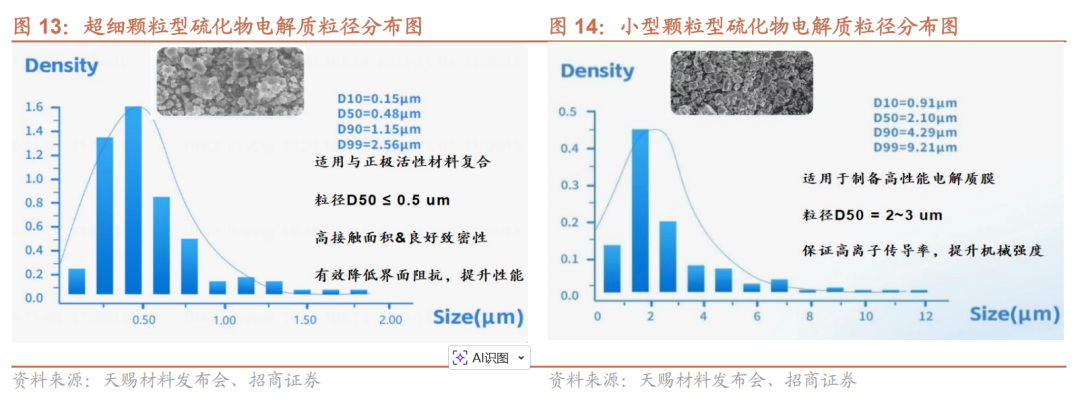

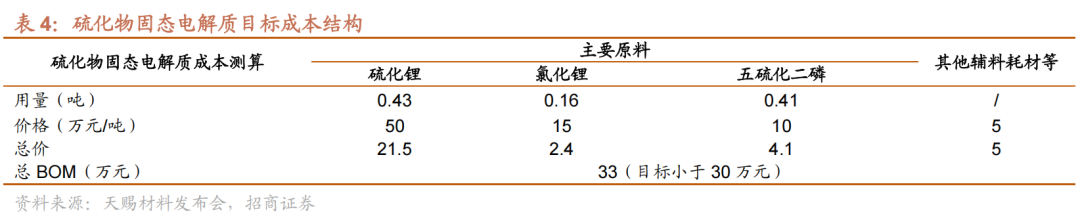

产品基本克服传统硫化物固态电解质对湿气极端敏感的问题。硫化物固态电解质对水分极为敏感,遇湿会迅速反应,生成有毒的硫化氢(H2S)气体,并导致其结构坍塌与离子导电性能丧失。而公司公斤级产品超细颗粒型电解质、小颗粒型电解质在–40°C露点条件下暴露24小时后,分别能维持80%、70%以上的电导率,充分证明公司产品在空气稳定性方面表现优异,具备在固态电池生产环节中抑制固态电解液内部副反应的潜力,为解决副产物问题奠定了坚实基础。

在维持产品多样性的同时兼顾高电导率。当前主流硫化物固态电解质在室温下的离子电导率多集中于1–10mS/cm范围内如Li6PS5Cl粉体中,常规产品电导率约为1.8 mS/cm,高端型号处于4–10mS/cm区间。在学术层面,被视为行业标杆的Li10GeP2S12材料,其电导率可达约12mS/cm。在此背景下,公司推出的超细颗粒型(≥6 mS/cm)与小颗粒型(≥8 mS/cm)电解质产品,整体性能已满足高端硫化物固态电解质要求,并接近部分研究级材料的水平,同时兼顾了不同粒径规格在正极复合与电解质成膜等工艺场景中的适配性,从而在综合性能与工艺适应性上具备了显著竞争力。

公司前瞻性布局上游高纯度硫化锂材料生产,构建供应链优势。公司主要采用液相复合分解反应法制备高纯Li2S,其工艺首先通过Na2S精制纯化技术提升原料纯度。随后在引入溶剂与LiX后,进入液相反应阶段,依托Li2S固液连续流反应技术,在连续反应器中实现高效物质与热量传递,从而缩短反应时间、抑制副反应。反应所得Li2S溶液再经Li2S溶液原位除杂技术,进一步去除残余杂质,完成溶液级高纯精制。最终,浓缩干燥后的前驱物通过连续动态回转窑烧结技术进行固相转化与晶格重构,得到基本无碳残留以及纯度>99.9%的Li2S固体产品,实现了液相路线下高纯度、高一致性的规模化制备。

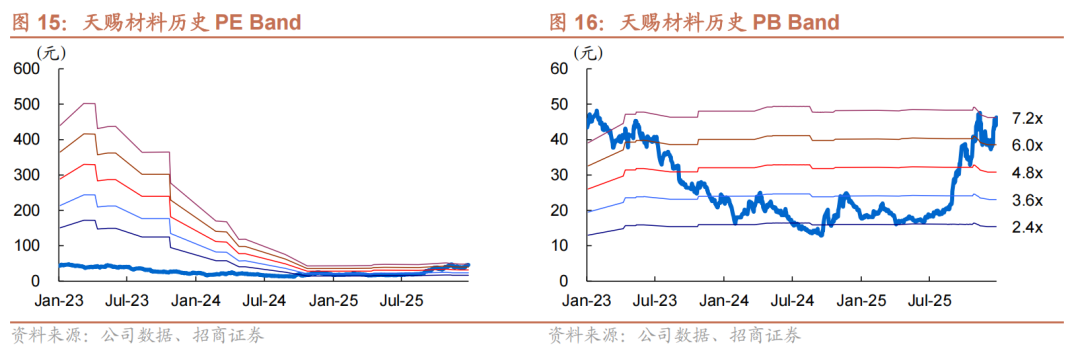

公司持续推进低成本硫化锂制备路线研发。硫化锂Li2S作为硫化物固态电解质的主要成本来源,占比高达70%。依托自主创新的工艺路线,公司预期将硫化锂的BOM成本大幅降低,从而推动硫化物固态电解质的综合成本下降。公司目前已实现公斤级产品生产,预期2026年实现Li2S、硫化物固态电解质吨级生产,27年实现千吨级Li2S、硫化物固态电解质生产。

风险提示

1、 行业政策波动风险:国家新能源汽车财政补贴政策逐步退坡,购置税补贴将于2027年完全退出。新能源产业政策的调整可能影响下游市场销量,进而对公司产品的销售及营收产生波动。

2、 产品价格波动风险:锂电池电解液上游材料行业新产能不断投放,市场呈现供应过剩态势,对公司经营业绩产生不利影响。

3、 原材料价格波动风险:公司主要原材料在生产成本中占比较高,原材料价格的大幅波动会对公司生产成本和经营业绩产生重大影响。

参考报告

1、公司报告:Q2业绩符合预期,电解液价格基本触底,2024.09.19

3、天赐材料(002709):费用、库存计提影响Q3业绩,竞争力仍然清晰

4、公司报告:Q2业绩符合预期,成本优势继续巩固,2023.9.6

5、天赐材料(002709):年报、一季报业绩符合预期,一体化优势显著

6、天赐材料(002709):Q3业绩超预期,一体化优势显现

7、天赐材料(002709):Q2业绩符合预期,仍保持强劲盈利水平

8、天赐材料(002709):一季报业绩超预期,电解液业务量利齐升

9、天赐材料(002709):年报业绩符合预期,Q1六氟自供率回暖盈利能力恢复

10、公司报告:业绩超预期,六氟基本完全自供提升盈利能力,2022.03.14

11、天赐材料(002709.SZ)业绩基本符合预期,六氟自供率短期下滑影响盈利能力

12、天赐材料(002709):业绩略超预期,股权激励考核目标超预期

13、天赐材料(002709)业绩持续超预期,加速扩张进一步巩固领先优势

14、电池与电气系统(76):六氟优势企业明年成长确定性更清晰

15、电池与电气系统(74):电解液添加剂供应缺口扩大,成为制约锂电池放量的瓶颈

16、电池与电气系统(72)六氟长单开始落地,六氟与电解液明年确定性逐步体现

17、电池与电气系统(70):六氟产业加快向头部集中,明年供应仍将比较紧张

18、六氟价格开启新一轮上涨

19、电池与电气系统(65):LiFSI,电解液的下一个制高点

20、电池与电气系统系列(59)六氟与电解液价格继续上涨,产业链高景气度确认

21、动力电池与电气系统(58):六氟价格有望继续回升,电解液具备一定传导能力

22、电池与电气系统(57):需求向好带动供需偏紧,六氟与电解液产业链价格开始回升

24、公司报告:中报业绩大幅增长,三季度业绩继续超预期,2020.8.19

25、公司报告:中报业绩大幅增长,电解液、日化业务将接力贡献,2020.7.6

26、天赐材料:较高确定性的高增长,电解液业务将开始新一轮成长

28、深度报告:卡波姆需求突增,公司日化业务有望超预期,2020.4.14

VIP复盘网

VIP复盘网